{kind=link}

Акрон (#AKRN). Разбор отчета

Акрон представил МСФО отчет за 1пг 2021 года:

Объем продаж основной продукции составил 4 205 тыс.т (+9% г/г)

Цены реализации основной продукции в среднем выросли на 40% г/г

Выручка составила 85,9 млрд руб. (+52% г/г)

Чистая прибыль составила 29,7 млрд руб. (против убытка в ~1 млрд руб. в 2020)

Долговая нагрузка снизилась с NetDebt/LTM EBITDA = 2,8 на конец 2020 до 1,4

Результаты превысили наши ожидания в части полученной Компанией прибыли (мы ожидали 20-25 млрд руб.). Главной причиной роста стал скачок цен на аммиачные удобрения - в валюте цены выросли на ~70% за год в результате:

- сохранения сезонного спроса со стороны Европы и США

- активных закупок карбамида Индией и Бразилией

- высоких цен на зерновые культуры, которые мотивируют посевные работы и увеличивают спрос на удобрения со стороны фермеров

- увеличения издержек производства в связи с ростом мировых цен на газ

- ограничения экспорта карбамида Китаем

Мы ожидаем, что в условиях текущей ценовой конъюнкутры Компания по результатам года сможет заработать порядка 60 млрд руб. чистой прибыли. При текущей капитализации в 244 млрд руб. мы считаем оценку акций Акрона привлекательной.

Дивидендная политика и имеющейся гайденс по выплате дивидендов намекают нам на то, что по результатам 2021 года акционеры примут решение о распределении минимум ~18 млрд рублей на дивиденды (или ~490 рублей на акцию), что при текущей цене дает 8% дивидендной доходности.

Мы сохраняем нашу позицию в акциях Акрона, как представителя одного из крупнейших производителей востребованных удобрений на мировом рынке с понятной стратегией, хорошим финансовым положением и привлекательной оценкой.

#отчеты #AKRN

Акрон представил МСФО отчет за 1пг 2021 года:

Объем продаж основной продукции составил 4 205 тыс.т (+9% г/г)

Цены реализации основной продукции в среднем выросли на 40% г/г

Выручка составила 85,9 млрд руб. (+52% г/г)

Чистая прибыль составила 29,7 млрд руб. (против убытка в ~1 млрд руб. в 2020)

Долговая нагрузка снизилась с NetDebt/LTM EBITDA = 2,8 на конец 2020 до 1,4

Результаты превысили наши ожидания в части полученной Компанией прибыли (мы ожидали 20-25 млрд руб.). Главной причиной роста стал скачок цен на аммиачные удобрения - в валюте цены выросли на ~70% за год в результате:

- сохранения сезонного спроса со стороны Европы и США

- активных закупок карбамида Индией и Бразилией

- высоких цен на зерновые культуры, которые мотивируют посевные работы и увеличивают спрос на удобрения со стороны фермеров

- увеличения издержек производства в связи с ростом мировых цен на газ

- ограничения экспорта карбамида Китаем

Мы ожидаем, что в условиях текущей ценовой конъюнкутры Компания по результатам года сможет заработать порядка 60 млрд руб. чистой прибыли. При текущей капитализации в 244 млрд руб. мы считаем оценку акций Акрона привлекательной.

Дивидендная политика и имеющейся гайденс по выплате дивидендов намекают нам на то, что по результатам 2021 года акционеры примут решение о распределении минимум ~18 млрд рублей на дивиденды (или ~490 рублей на акцию), что при текущей цене дает 8% дивидендной доходности.

Мы сохраняем нашу позицию в акциях Акрона, как представителя одного из крупнейших производителей востребованных удобрений на мировом рынке с понятной стратегией, хорошим финансовым положением и привлекательной оценкой.

#отчеты #AKRN

{kind=link}

Раздача денег пенсионерам и военным – мысли

Президент поручил выплатить пенсионерам по 10 тыс. рублей и военным по 15 тыс. Данная выплата коснется 63 млн. человек. Таким образом, в реальную экономику попадет более 600 млрд рублей. Более того, данная выплата будет далеко не первой – недавно на детей раздали 200 млрд рублей.

Стоит сказать, что, вероятно, дело не только в выборах и т.п. Пенсионеры тратят на еду 75% своих расходов, поэтому рост цен на продукты питания в этом году вынудил многих затянуть пояса потуже. Судя по всему, выплата направлена как раз на то, чтобы избежать “голодных бунтов” среди людей пенсионного возраста. Выплата же военным – более тонкий момент, вероятно, для повышения их лояльности.

Нас, как инвесторов, в первую очередь интересует тот факт, что в реальном секторе экономики у определенной группы лиц появится денежная масса в 500+ млрд рублей. Для сравнения масштабов – всего население 50+ вносит вклад в 21% от общего потребления или ~2трлн рублей. Следовательно, данное денежное вливание соответствует пяти процентам от общих трат россиян на продукты питания и товары широкого потребления, или 25% от трат населения 50+

Интуитивно понятно, что 10 тысяч рублей – такая сумма, которая с большой долей вероятности может быть потрачена пенсионером либо на лекарства, либо в продуктовой сети. Следовательно, те, через кого пройдут данные деньги – торговые сети. При этом, стоит обратить внимание, что в возрастной группе 50+ к богатым относится 17%, а к среднему классу 18%. Выходит, не стоит ждать, что показатели Азбуки Вкуса почувствуют данную денежную массу, а вот сети, обладающие наибольшим количеством “магазинов у дома” (Х5 и Магнит) урвут большую часть пирога.

Конечным же бенефициаром становятся производители продуктов питания, такие как Черкизово и РусАгро. Более того, можно предположить, что увеличение трат за счет выплаченных денег коснётся именно мясной и молочной продукции.

Также вливание более 500 миллиардов “вертолётных” денег не способствует снижению инфляции и укреплению рубля. Вероятно, что замедление инфляции до конца года мы так и не увидим, что идет немного в разрез с прогнозом ЦБ РФ, а следовательно, увеличивается вероятность дальнейшего повышения ставки до конца года.

#мысли

Президент поручил выплатить пенсионерам по 10 тыс. рублей и военным по 15 тыс. Данная выплата коснется 63 млн. человек. Таким образом, в реальную экономику попадет более 600 млрд рублей. Более того, данная выплата будет далеко не первой – недавно на детей раздали 200 млрд рублей.

Стоит сказать, что, вероятно, дело не только в выборах и т.п. Пенсионеры тратят на еду 75% своих расходов, поэтому рост цен на продукты питания в этом году вынудил многих затянуть пояса потуже. Судя по всему, выплата направлена как раз на то, чтобы избежать “голодных бунтов” среди людей пенсионного возраста. Выплата же военным – более тонкий момент, вероятно, для повышения их лояльности.

Нас, как инвесторов, в первую очередь интересует тот факт, что в реальном секторе экономики у определенной группы лиц появится денежная масса в 500+ млрд рублей. Для сравнения масштабов – всего население 50+ вносит вклад в 21% от общего потребления или ~2трлн рублей. Следовательно, данное денежное вливание соответствует пяти процентам от общих трат россиян на продукты питания и товары широкого потребления, или 25% от трат населения 50+

Интуитивно понятно, что 10 тысяч рублей – такая сумма, которая с большой долей вероятности может быть потрачена пенсионером либо на лекарства, либо в продуктовой сети. Следовательно, те, через кого пройдут данные деньги – торговые сети. При этом, стоит обратить внимание, что в возрастной группе 50+ к богатым относится 17%, а к среднему классу 18%. Выходит, не стоит ждать, что показатели Азбуки Вкуса почувствуют данную денежную массу, а вот сети, обладающие наибольшим количеством “магазинов у дома” (Х5 и Магнит) урвут большую часть пирога.

Конечным же бенефициаром становятся производители продуктов питания, такие как Черкизово и РусАгро. Более того, можно предположить, что увеличение трат за счет выплаченных денег коснётся именно мясной и молочной продукции.

Также вливание более 500 миллиардов “вертолётных” денег не способствует снижению инфляции и укреплению рубля. Вероятно, что замедление инфляции до конца года мы так и не увидим, что идет немного в разрез с прогнозом ЦБ РФ, а следовательно, увеличивается вероятность дальнейшего повышения ставки до конца года.

#мысли

Банк Санкт-Петербург (#BSPB). Разбор отчета

Банк сегодня представил МСФО отчет за 1пг 2021 год. Основные моменты:

▫️Чистая прибыль 7,3 млрд рублей (+102% г/г)

▫️Рентабельность капитала составила 16,1% (8,9% в 1пг 2020, 10,8% в 1кв 2021);

▫️Чистый комиссионный доход 4,2 млрд рублей, (+25,4% г/г)

▫️Кредитный портфель вырос на 10,5% г/г, включая +11,5% в розничном портфеле и +10,3% в корпоративном.

В целом, результаты превышают те метрики, которые Банк установил в своей Стратегии 2021-2023 (хотя там показаны только конечные значения на 2023 год; мы же отслеживаем их через модель среднегодового прироста).

При этом есть интересный момент:

За 2кв 2021 из 6 млрд доналоговой прибыли почти 1,57 млрд (~26%) составили доходы от операций с валютами и финансовыми инструментами, то есть их доля осталась примерно той же, что и в 1кв 2021.

С одной стороны, торговая деятельность, на наш взгляд, не должна является основной для Банка, а значит оказывать существенное влияние на его финансовые результаты. Мы полагаемся исключительно на банковские компетенции его сотрудников + торговая деятельность может приводить к повышенной волатильности финансовых результатов, а, следовательно, есть вероятность нарисовать убыток.

С другой стороны, если сравнивать текущую деятельность Банка с прошлыми годами, то там, конечно, была куда бОльшая волатильность результатов из-за торговых доходов (влияние кратно выше). Банк это тоже понимает, и на этом акцентировал внимание на Дне инвестора (см. картинку). Будем следить за данной статьей доходов.

По результатам года ожидаем получение Банком 12-14 млрд чистой прибыли. При текущей капитализации в 34,6 млрд рублей, а также имеющихся планах развития акции BSPB крайне интересны (в связи с этим занимают 23% в нашем портфеле). С учетом планирующегося выкупа и дивидендной политики мы ожидаем, что Банк направит на дивиденды 2,5-3 млрд рублей + планируется выкуп на ~1 млрд рублей. Дивидендная доходность оценивается в 7-8%, а с учетом выкупа - в 10-11%.

#отчеты #BSPB

Банк сегодня представил МСФО отчет за 1пг 2021 год. Основные моменты:

▫️Чистая прибыль 7,3 млрд рублей (+102% г/г)

▫️Рентабельность капитала составила 16,1% (8,9% в 1пг 2020, 10,8% в 1кв 2021);

▫️Чистый комиссионный доход 4,2 млрд рублей, (+25,4% г/г)

▫️Кредитный портфель вырос на 10,5% г/г, включая +11,5% в розничном портфеле и +10,3% в корпоративном.

В целом, результаты превышают те метрики, которые Банк установил в своей Стратегии 2021-2023 (хотя там показаны только конечные значения на 2023 год; мы же отслеживаем их через модель среднегодового прироста).

При этом есть интересный момент:

За 2кв 2021 из 6 млрд доналоговой прибыли почти 1,57 млрд (~26%) составили доходы от операций с валютами и финансовыми инструментами, то есть их доля осталась примерно той же, что и в 1кв 2021.

С одной стороны, торговая деятельность, на наш взгляд, не должна является основной для Банка, а значит оказывать существенное влияние на его финансовые результаты. Мы полагаемся исключительно на банковские компетенции его сотрудников + торговая деятельность может приводить к повышенной волатильности финансовых результатов, а, следовательно, есть вероятность нарисовать убыток.

С другой стороны, если сравнивать текущую деятельность Банка с прошлыми годами, то там, конечно, была куда бОльшая волатильность результатов из-за торговых доходов (влияние кратно выше). Банк это тоже понимает, и на этом акцентировал внимание на Дне инвестора (см. картинку). Будем следить за данной статьей доходов.

По результатам года ожидаем получение Банком 12-14 млрд чистой прибыли. При текущей капитализации в 34,6 млрд рублей, а также имеющихся планах развития акции BSPB крайне интересны (в связи с этим занимают 23% в нашем портфеле). С учетом планирующегося выкупа и дивидендной политики мы ожидаем, что Банк направит на дивиденды 2,5-3 млрд рублей + планируется выкуп на ~1 млрд рублей. Дивидендная доходность оценивается в 7-8%, а с учетом выкупа - в 10-11%.

#отчеты #BSPB

{kind=link}

Плов дорожает!

Вчера Министерство экономического развития опубликовало актуальные данные по официальной инфляции. По ним цены на 24 августа выросли год к году на 6,68% (+0,07% с начала месяца), а с начала года на 4,58%. Такая динамика идет в разрез с предположением ЦБ о прохождения пика инфляции в июле.

Официальная общая продовольственная инфляция составила 8,16%. Однако, хорошо, что Минэк дает теперь разбивку по продовольственным товарам, и вот там цифры больше похоже на те, которые люди наблюдают в жизни. Так цена на курицу выросла почти на 20% г/г, на сахар на 39,2%, картошка 32,55%.

Мы решили сделать собственный “индекс плова”, взвешенный по цене, в который входит следующий набор продуктов:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍶Подсолнечное масло 200мл = 36,54 руб. (5,3%)

🍖Баранина 1кг = 461,1 руб. (66,5%)

🥕Морковка 1кг = 70 руб. (10%)

🍚Рис 1кг = 111 руб. (16%)

🧅Лук 0,5кг = 15 руб. (2,2%)

Итог: 693,6 руб./набор

📈 Официальная инфляция по данным категориям товаров: Подсолнечное масло (+27,3%), баранина (+13,6%), морковь (+40,2%), рис (+1,3%), лук (+17,7%)

Таким образом, данный набор продуктов, если отталкиваться от официальных цифр, стоил 609,7 рублей/набор год назад. Следовательно, “индекс плова” год-к-году вырос на 13,8%. Если ваша зарплата не выросла на данную величину, то плова вам уже достанется меньше 🙈

Понятно, что диверсификация у набора вышла достаточно слабой, и основной вклад в изменение цен вносит баранина. Однако, благодаря полной раскладке в отчете, можно придумать любой другой индекс и рассчитать рост его стоимости. Пишите в комментариях свои пропорции наборов, тот, который понравится нам больше всего, мы постараемся рассчитать в следующих постах.

Также у нас в планах начать вести индекс плова с 18 сентября, непосредственно основываясь на личных покупках, а не на данных Росстата. Будет интересно в будущем сравнить, большое ли будет расхождение.

#макро

Вчера Министерство экономического развития опубликовало актуальные данные по официальной инфляции. По ним цены на 24 августа выросли год к году на 6,68% (+0,07% с начала месяца), а с начала года на 4,58%. Такая динамика идет в разрез с предположением ЦБ о прохождения пика инфляции в июле.

Официальная общая продовольственная инфляция составила 8,16%. Однако, хорошо, что Минэк дает теперь разбивку по продовольственным товарам, и вот там цифры больше похоже на те, которые люди наблюдают в жизни. Так цена на курицу выросла почти на 20% г/г, на сахар на 39,2%, картошка 32,55%.

Мы решили сделать собственный “индекс плова”, взвешенный по цене, в который входит следующий набор продуктов:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍶Подсолнечное масло 200мл = 36,54 руб. (5,3%)

🍖Баранина 1кг = 461,1 руб. (66,5%)

🥕Морковка 1кг = 70 руб. (10%)

🍚Рис 1кг = 111 руб. (16%)

🧅Лук 0,5кг = 15 руб. (2,2%)

Итог: 693,6 руб./набор

📈 Официальная инфляция по данным категориям товаров: Подсолнечное масло (+27,3%), баранина (+13,6%), морковь (+40,2%), рис (+1,3%), лук (+17,7%)

Таким образом, данный набор продуктов, если отталкиваться от официальных цифр, стоил 609,7 рублей/набор год назад. Следовательно, “индекс плова” год-к-году вырос на 13,8%. Если ваша зарплата не выросла на данную величину, то плова вам уже достанется меньше 🙈

Понятно, что диверсификация у набора вышла достаточно слабой, и основной вклад в изменение цен вносит баранина. Однако, благодаря полной раскладке в отчете, можно придумать любой другой индекс и рассчитать рост его стоимости. Пишите в комментариях свои пропорции наборов, тот, который понравится нам больше всего, мы постараемся рассчитать в следующих постах.

Также у нас в планах начать вести индекс плова с 18 сентября, непосредственно основываясь на личных покупках, а не на данных Росстата. Будет интересно в будущем сравнить, большое ли будет расхождение.

#макро

{kind=link}

Виды инвестиционных идей

Каждая инвестиционная идея - это четко сформулированная причина, по которой инвестор принимает решение о покупке или продаже доли в бизнесе. Однако в начале своего инвестиционного пути некоторым новичкам бывает довольно трудно составить логическую цепочку, согласно которой по их мнению акции могут подорожать или упасть в цене. Поэтому мы составили небольшой список основных типов инвестиционных идей, который может помочь начать формулировать причины к покупке доли в бизнесе и, таким образом, принимать взвешенные решения.

1. Идеи роста. Это, наверное, самый базовый вид инвестиционной идеи. Суть проста - если мы видим, что компания в ближайшие годы нарастит свой финансовый результат, а форвардная оценка этих результатов оказывается низкой, то при прочих равных цена такой компании будет иметь потенциал к росту. Тут, конечно, будет сложно обойтись без хотя бы простейшей финансовой модели с прикидками будущих доходов и расходов.

2. Дивидендные идеи. Они могут заключаться как в росте дивидендных выплат, так и в том, что компания может начать платить дивиденды.

Первое чаще всего заключается в прогнозе финансовых результатов, сравнении дивидендной доходности с требуемой на рынке, а также составлении прогнозов относительного того, сможет ли компания платить хотя бы столько же дивидендов в будущем. Если мы видим, что при текущих ценах намечается высокая дивдоходность, то цена акций компании будут иметь потенциал к росту.

Частный случай - выплата спецдивиденда, которая, например, может быть связана с высвобождением кэша после продажи непрофильного актива (как это было у Центрального Телеграфа в 2020-м году). Но где высокие дивиденды - там и высокие риски, связанные как минимум с большим дивидендным гэпом.

Второе, например, может означать некую трансформацию из компании роста в компанию стоимости. Такой вид идеи, на наш взгляд, имеет особую ценность, в частности на длительном горизонте инвестирования.

3. Снижение долга. Такой вид идей чаще всего срабатывает с крайне неустойчивыми в финансовом плане компаниями (например, NetDebt/EBITDA более 3-4). В гашении долга ему может помочь наступление сырьевого цикла, в результате которого наблюдается рост цен на производимую компанией продукцию. Ну а далее работает следующий сценарий: рост цен - рост прибыли и денежного потока - гашение долгов - снижение процентных платежей и финансового риска - рост собственного капитала и его оценки.

4. Поглощение компании. Бывают ситуации, когда крупный акционер, покупая пакет акций, превышает свою долю владения равную 30%, 50% или 75%. В этих случаях, согласно закону "Об акционерных обществах", такой акционер будет обязан (с некоторыми исключениями) выставить предложение другим акционерам о приобретении у них акций по цене не ниже средневзвешенной за последние 6 месяцев и не ниже цены самой сделки. Тут, кстати, возможен вариант разгона котировок перед объявлением оферты.

#база_знаний

Каждая инвестиционная идея - это четко сформулированная причина, по которой инвестор принимает решение о покупке или продаже доли в бизнесе. Однако в начале своего инвестиционного пути некоторым новичкам бывает довольно трудно составить логическую цепочку, согласно которой по их мнению акции могут подорожать или упасть в цене. Поэтому мы составили небольшой список основных типов инвестиционных идей, который может помочь начать формулировать причины к покупке доли в бизнесе и, таким образом, принимать взвешенные решения.

1. Идеи роста. Это, наверное, самый базовый вид инвестиционной идеи. Суть проста - если мы видим, что компания в ближайшие годы нарастит свой финансовый результат, а форвардная оценка этих результатов оказывается низкой, то при прочих равных цена такой компании будет иметь потенциал к росту. Тут, конечно, будет сложно обойтись без хотя бы простейшей финансовой модели с прикидками будущих доходов и расходов.

2. Дивидендные идеи. Они могут заключаться как в росте дивидендных выплат, так и в том, что компания может начать платить дивиденды.

Первое чаще всего заключается в прогнозе финансовых результатов, сравнении дивидендной доходности с требуемой на рынке, а также составлении прогнозов относительного того, сможет ли компания платить хотя бы столько же дивидендов в будущем. Если мы видим, что при текущих ценах намечается высокая дивдоходность, то цена акций компании будут иметь потенциал к росту.

Частный случай - выплата спецдивиденда, которая, например, может быть связана с высвобождением кэша после продажи непрофильного актива (как это было у Центрального Телеграфа в 2020-м году). Но где высокие дивиденды - там и высокие риски, связанные как минимум с большим дивидендным гэпом.

Второе, например, может означать некую трансформацию из компании роста в компанию стоимости. Такой вид идеи, на наш взгляд, имеет особую ценность, в частности на длительном горизонте инвестирования.

3. Снижение долга. Такой вид идей чаще всего срабатывает с крайне неустойчивыми в финансовом плане компаниями (например, NetDebt/EBITDA более 3-4). В гашении долга ему может помочь наступление сырьевого цикла, в результате которого наблюдается рост цен на производимую компанией продукцию. Ну а далее работает следующий сценарий: рост цен - рост прибыли и денежного потока - гашение долгов - снижение процентных платежей и финансового риска - рост собственного капитала и его оценки.

4. Поглощение компании. Бывают ситуации, когда крупный акционер, покупая пакет акций, превышает свою долю владения равную 30%, 50% или 75%. В этих случаях, согласно закону "Об акционерных обществах", такой акционер будет обязан (с некоторыми исключениями) выставить предложение другим акционерам о приобретении у них акций по цене не ниже средневзвешенной за последние 6 месяцев и не ниже цены самой сделки. Тут, кстати, возможен вариант разгона котировок перед объявлением оферты.

#база_знаний

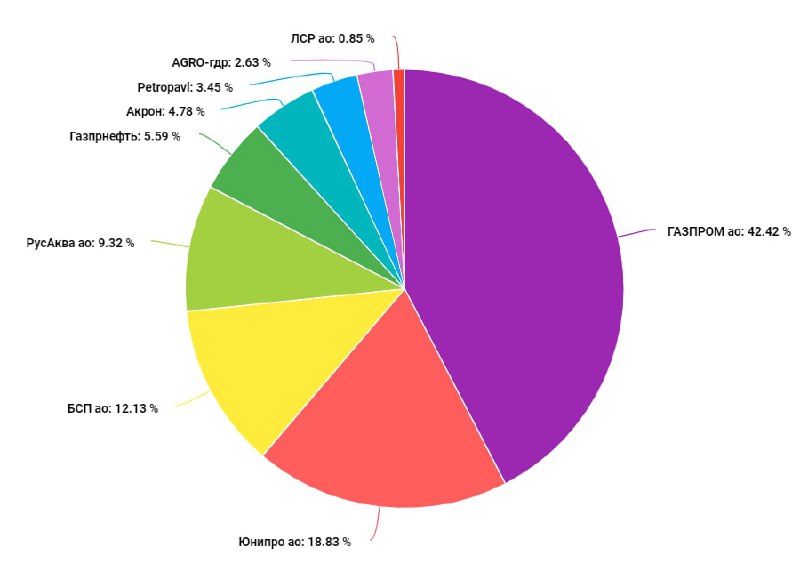

⚡️Сделки

🔴 Банк Санкт-Петербург (#BSPB) – сокращение позиции (16,5% ➡️ 12,1%)

Позиция по БСП разделена у нас на инвестиционную и спекулятивную часть. О причинах открытия спекулятивной части писали в начале августа. Цель была 75 рублей на рынке или оферта на обратный выкуп в зависимости от того, что наступит раньше.

Спустя 20 дней после входа в позицию по ~70,8, котировки в плотную подошли к отметке в 75. Понимая, что навряд ли цена добьет до 75 ровно, выставили заявку на продажу спекулятивной доли по 74,79, которую за день потихоньку удволетворили.

Итог: +5,6% меньше, чем за месяц

Инвестиционную часть также держим. Как бизнес Банк Санкт-Петербург до сих пор остается фундаментально сильной идеей с крайней недооценкой.

🟢Газпром (#GAZP) – увеличили долю (13,6% ➡️ 41,4%)

Причины:

📃 Сильный фундаментальный фон. Котировки газа на европейских хабах пробили $602 за тыс. кубических метров. Сегодня должна выйти отчетность с ростом показателей г/г, по которой также можно будет сократить неопределённость в отношении размера дивидендов по итогам 2021 года.

📈Технически котировки акций поджимали к психологической цифре “300”. В июле, после быстрого роста, от данного уровня цена развернулась, но глобальной смены тренда не произошло. В середине августа котировки вновь пришли к трем сотням, откуда продавцы попробовали провести атаку, но она захлебнулась. 24 августа вновь оказались у уровня, даже оформили ложный прокол, после чего откатились. Однако тот факт, что каждая атака медведей завершалась с середины июля все выше и выше (минимумы повышались), наталкивает на мысль, что текущее пробитие уровня не окажется ложным, а после пробития цена пойдет распределяться выше, если фундаментальные факторы сильно не изменятся.

Поэтому решили заходить по 300-303, со “стопом” ниже 300. Технически стоп заранее не выставляем, однако закрепление вновь ниже 300 и ухудшение конъюнктуры, будет являться сигналом на ликвидацию спекулятивной части.

Глобально цель – район 350, но будем смотреть по обстоятельствам – при получении сигнала о смене тренда, либо об изменении текущей фундаментальной обстановки частично или полностью можем закрыть спекулятивную позицию.

💼 Наш портфель

#GAZP #сделки #BSPB

🔴 Банк Санкт-Петербург (#BSPB) – сокращение позиции (16,5% ➡️ 12,1%)

Позиция по БСП разделена у нас на инвестиционную и спекулятивную часть. О причинах открытия спекулятивной части писали в начале августа. Цель была 75 рублей на рынке или оферта на обратный выкуп в зависимости от того, что наступит раньше.

Спустя 20 дней после входа в позицию по ~70,8, котировки в плотную подошли к отметке в 75. Понимая, что навряд ли цена добьет до 75 ровно, выставили заявку на продажу спекулятивной доли по 74,79, которую за день потихоньку удволетворили.

Итог: +5,6% меньше, чем за месяц

Инвестиционную часть также держим. Как бизнес Банк Санкт-Петербург до сих пор остается фундаментально сильной идеей с крайней недооценкой.

🟢Газпром (#GAZP) – увеличили долю (13,6% ➡️ 41,4%)

Причины:

📃 Сильный фундаментальный фон. Котировки газа на европейских хабах пробили $602 за тыс. кубических метров. Сегодня должна выйти отчетность с ростом показателей г/г, по которой также можно будет сократить неопределённость в отношении размера дивидендов по итогам 2021 года.

📈Технически котировки акций поджимали к психологической цифре “300”. В июле, после быстрого роста, от данного уровня цена развернулась, но глобальной смены тренда не произошло. В середине августа котировки вновь пришли к трем сотням, откуда продавцы попробовали провести атаку, но она захлебнулась. 24 августа вновь оказались у уровня, даже оформили ложный прокол, после чего откатились. Однако тот факт, что каждая атака медведей завершалась с середины июля все выше и выше (минимумы повышались), наталкивает на мысль, что текущее пробитие уровня не окажется ложным, а после пробития цена пойдет распределяться выше, если фундаментальные факторы сильно не изменятся.

Поэтому решили заходить по 300-303, со “стопом” ниже 300. Технически стоп заранее не выставляем, однако закрепление вновь ниже 300 и ухудшение конъюнктуры, будет являться сигналом на ликвидацию спекулятивной части.

Глобально цель – район 350, но будем смотреть по обстоятельствам – при получении сигнала о смене тренда, либо об изменении текущей фундаментальной обстановки частично или полностью можем закрыть спекулятивную позицию.

💼 Наш портфель

#GAZP #сделки #BSPB

{kind=link}

Глава ФРС все еще не уронил рынок

В пятницу прошел симпозиум в Джексон Холле, на котором выступал глава Федеральной Резервной Системы Джером Пауэлл. Большое количество инвесторов приковали свое внимание к его речи, но ничего конкретного снова не услышали.

Изначально, за несколько дней до выступления по динамике мировых индексов было видно, что трейдеры и инвесторы сокращают позиции, опасаясь повышения волатильности и начала коррекции после слов Пауэлла. Следовательно, рынок закладывал потенциальную возможность, что глава ФРС скажет – “инфляция ужас, все пропало, вот кнопка отключения QE, вот я на нее нажал”.

Другими словами, ожидалась более жесткая риторика в отношении инфляции, а также конкретизация сроков сворачивания программы количественного смягчения. Однако, Джером был непоколебим и вновь выдал уже всем известную мантру – “инфляция носит временный характер, QE сворачивать будем, но торопиться не стоит”

Другими словами, ФРС видит, что инфляция на высоких значениях, но основной ее причиной считает не монетарные факторы, а сбои в цепочках поставок, которые все еще не наладились с 2020 года. Так, например, цена фрахта контейнеровозов из портов Китая в США выросла в десятки раз из-за заторов и эпизодичных локдаунов, а как следствие, транспортные расходы упали в цену конечной продукции. Пауэлл считает, что данная ситуация и аналогичные похожие механизмы должны прийти в норму в течении года, а следовательно, и темпы роста цен снизятся.

Относительно QE конкретных сроков сворачивания обозначено не было. Многие инвесторы ожидают сейчас, что речь о сворачивании будет на заседании ФРС в сентябре, однако сам процесс сворачивания растянется на полгода. Вероятно, что сокращение не станет холодным душем для рынка, так как будет проходить постепенно, при этом в экономике все еще продолжают действовать нулевые ставки.

#мысли #макро

В пятницу прошел симпозиум в Джексон Холле, на котором выступал глава Федеральной Резервной Системы Джером Пауэлл. Большое количество инвесторов приковали свое внимание к его речи, но ничего конкретного снова не услышали.

Изначально, за несколько дней до выступления по динамике мировых индексов было видно, что трейдеры и инвесторы сокращают позиции, опасаясь повышения волатильности и начала коррекции после слов Пауэлла. Следовательно, рынок закладывал потенциальную возможность, что глава ФРС скажет – “инфляция ужас, все пропало, вот кнопка отключения QE, вот я на нее нажал”.

Другими словами, ожидалась более жесткая риторика в отношении инфляции, а также конкретизация сроков сворачивания программы количественного смягчения. Однако, Джером был непоколебим и вновь выдал уже всем известную мантру – “инфляция носит временный характер, QE сворачивать будем, но торопиться не стоит”

Другими словами, ФРС видит, что инфляция на высоких значениях, но основной ее причиной считает не монетарные факторы, а сбои в цепочках поставок, которые все еще не наладились с 2020 года. Так, например, цена фрахта контейнеровозов из портов Китая в США выросла в десятки раз из-за заторов и эпизодичных локдаунов, а как следствие, транспортные расходы упали в цену конечной продукции. Пауэлл считает, что данная ситуация и аналогичные похожие механизмы должны прийти в норму в течении года, а следовательно, и темпы роста цен снизятся.

Относительно QE конкретных сроков сворачивания обозначено не было. Многие инвесторы ожидают сейчас, что речь о сворачивании будет на заседании ФРС в сентябре, однако сам процесс сворачивания растянется на полгода. Вероятно, что сокращение не станет холодным душем для рынка, так как будет проходить постепенно, при этом в экономике все еще продолжают действовать нулевые ставки.

#мысли #макро

{kind=link}

Русская Аквакультура (#AQUA). Разбор отчета

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

#отчеты #AQUA

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

#отчеты #AQUA

{kind=link}

⚡️Сделки

🔴ЛСР (#LSRG) – продали полностью (0,83% ➡️ 0%)

Покупали с целью поймать рост перед второй дивидендной выплатой. Однако, вначале насторожила новость о проведении обратного выкупа на сумму, которая похожа на размер второй дивидендной выплаты. Также насторожило, что после отчета ничего не услышали про вторую дивидендную выплату.

Появляются сомнения, что компания может заявить, как и в прошлом году, что у нее вообще-то выкуп вместо дивидендов, поэтому выплаты не будет. С одной стороны, с точки зрения цифр, формально доходность акционера на дистанции будет одинаковой, что при выкупе, что при дивидендах. Но с точки зрения психологии, дивидендные инвесторы могут очень сильно расстроиться и потерять доверие к данной компании, что будет выражаться в плохой динамике котировок акций.

📈 Прибыль по сделке = 1,3% (с июня 2021)

🔴 Газпромнефть (#SIBN) – продали полностью (5,6% ➡️ 0%)

Несмотря на то, что на нефтяном рынке сохраняется дисбаланс, выраженный в дефиците предложения, который, вероятно, продержится до конца года, сильных апсайдов в нефтянке мы пока не чувствуем.

Газпромнефть – хорошая компания, увеличение квот по ОПЕК+ и высокие цены на нефть в совокупности с текущим курсом рубля, вероятно приведут к тому, что результаты в 3-4 квартале будут очень хорошими. Однако, мы думаем, что среднесрочно рост достаточно ограничен и хотим переложиться в более интересные идеи.

📈Прибыль по сделке с учетом дивидендов = 19,3% (с мая 2021)

🟢 Русагро (#AGRO) - увеличение позиции (2,6% ➡️ 4,9%)

При явно позитивной конъюнктуре, оценка компании остается ниже рынка. Считаем, что цены на продукты в мире в ближайшее время падать не будут, в том числе из-за роста цен на удобрения, следовательно, благоприятные ценовые условия для Русагро сохранятся.

🟢 Акрон (#AKRN) - увеличение позиции (4,8% ➡️ 11,6%)

По Акрону писали разбор и причины покупки в портфель. Считаем, что пока газ дорогой, цены на удобрения вниз не пойдут. При этом, Акрон имеет доступ к самым низким ценам на газ. По форвардным мультипликаторам, даже по 7000 за акцию, компания имеет потенциал роста в 30-50% при сохранении текущей обстановки на мировом рынке удобрений.

Вероятно, что переоценка акций произойдет при объявлении дивидендов, которые могут быть больше $200 млн, ранее обозначенных менеджментом.

#AKRN #AGRO #SIBN #LSRG #сделки

🔴ЛСР (#LSRG) – продали полностью (0,83% ➡️ 0%)

Покупали с целью поймать рост перед второй дивидендной выплатой. Однако, вначале насторожила новость о проведении обратного выкупа на сумму, которая похожа на размер второй дивидендной выплаты. Также насторожило, что после отчета ничего не услышали про вторую дивидендную выплату.

Появляются сомнения, что компания может заявить, как и в прошлом году, что у нее вообще-то выкуп вместо дивидендов, поэтому выплаты не будет. С одной стороны, с точки зрения цифр, формально доходность акционера на дистанции будет одинаковой, что при выкупе, что при дивидендах. Но с точки зрения психологии, дивидендные инвесторы могут очень сильно расстроиться и потерять доверие к данной компании, что будет выражаться в плохой динамике котировок акций.

📈 Прибыль по сделке = 1,3% (с июня 2021)

🔴 Газпромнефть (#SIBN) – продали полностью (5,6% ➡️ 0%)

Несмотря на то, что на нефтяном рынке сохраняется дисбаланс, выраженный в дефиците предложения, который, вероятно, продержится до конца года, сильных апсайдов в нефтянке мы пока не чувствуем.

Газпромнефть – хорошая компания, увеличение квот по ОПЕК+ и высокие цены на нефть в совокупности с текущим курсом рубля, вероятно приведут к тому, что результаты в 3-4 квартале будут очень хорошими. Однако, мы думаем, что среднесрочно рост достаточно ограничен и хотим переложиться в более интересные идеи.

📈Прибыль по сделке с учетом дивидендов = 19,3% (с мая 2021)

🟢 Русагро (#AGRO) - увеличение позиции (2,6% ➡️ 4,9%)

При явно позитивной конъюнктуре, оценка компании остается ниже рынка. Считаем, что цены на продукты в мире в ближайшее время падать не будут, в том числе из-за роста цен на удобрения, следовательно, благоприятные ценовые условия для Русагро сохранятся.

🟢 Акрон (#AKRN) - увеличение позиции (4,8% ➡️ 11,6%)

По Акрону писали разбор и причины покупки в портфель. Считаем, что пока газ дорогой, цены на удобрения вниз не пойдут. При этом, Акрон имеет доступ к самым низким ценам на газ. По форвардным мультипликаторам, даже по 7000 за акцию, компания имеет потенциал роста в 30-50% при сохранении текущей обстановки на мировом рынке удобрений.

Вероятно, что переоценка акций произойдет при объявлении дивидендов, которые могут быть больше $200 млн, ранее обозначенных менеджментом.

#AKRN #AGRO #SIBN #LSRG #сделки

{kind=link}

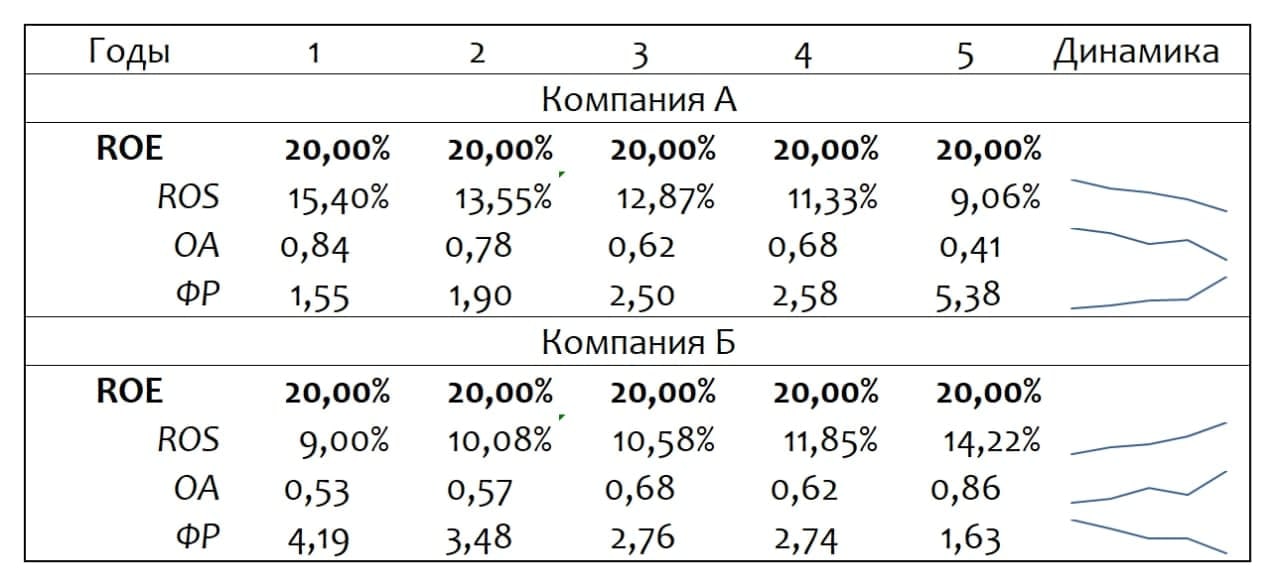

Подход к финансовому анализу. Формула Дюпона

Затрагивая инвестиционный подход к выбору активов себе в портфель, нельзя не упомянуть о необходимости глубокого финансового анализа для принятия инвестиционного решения.

В эру распространения различных скринеров и курсов по экспресс-анализу финансового положения многие стали считать, что достаточно посмотреть на динамику самых базовых показателей для понимания того, как обстоят дела с финансами у компаний: выручка, чистая прибыль, рентабельность активов и собственного капитала, ну и еще пару каких-нибудь популярных показателей.

С одной стороны, сама концепция экспресс-анализа имеет место быть. То есть инвестор, пробежавшись глазами по фин показателям из того же скринера, в той или иной степени сможет правильно определить реальное финансовое положение компании.

С другой же стороны, опрометчиво будет утверждать, что такой экспресс-анализ всегда будет помогать верно определять истинные причины наблюдаемой динамики показателей.

Возьмем к примеру показатель ROE (рентабельность собственного капитала). Его формула весьма проста – чистая прибыль / среднее значение СК за 2 последних года, и показывает, сколько чистой прибыли приносит компания на акционерный капитал.

Стабильная динамика такого показателя (например, в течение 5 лет ROE составляет 20%) на первый взгляд может говорить о том, что в компании все ОК. Однако если заглянуть поглубже, то может оказаться, что такая динамика может сопровождаться значительными изменениями в структуре баланса, а также доходов и расходов.

Для понимания таких изменений можно применить уравнение Дюпона. Он представляет собой расчет ROE через три концептуальные составляющие – чистую маржинальность продаж, оборачиваемость активов и финансовый рычаг. Разберем каждый по отдельности:

▫️Чистая маржинальность продаж (ROS) = чистая прибыль / выручка (ЧП/В).

Показывает величину чистой прибыли, генерируемой одним рублем выручки. Чем выше ROS, тем эффективнее компания. Чтобы повысить маржинальность продаж, компания может либо увеличить продажи при сохранении прежнего уровня расходов, либо сократить и оптимизировать расходы в условиях, когда нарастить выручку не удается.

▫️Оборачиваемость активов (ОА) = выручка / среднее значение активов за 2 последних года (В/А).

Отражает эффективность использования активов. Иными словами, если мы видим, что единица активов стала приносить больше выручки, значит эффективность использования таких активов возрастает. Также верно и обратное.

▫️Финансовый рычаг (ФР) = среднее значение активов за 2 последних года / среднее значение СК за 2 последних года (А/СК).

Отражает степень финансовой зависимости компании. Чем выше значение коэффициента, тем выше финансовая зависимость. Если активов много, а собственного капитала мало, то это может означать, что остальная доля активов была профинансирована за счет заемного капитала. А значит, значение коэффициента будет высоким. Соответственно, будет верно и обратное.

Таким образом, перемножив данные показатели и применив простейшее правило сокращения дробей, мы получим следующее:

ЧП/В В/А А/СК = ЧП/В В/А А/СК = ЧП/СК = ROE, что собственно и является формулой Дюпона.

Ну а теперь взгляните на примеры компаний (на картинке внизу👇), имеющих одинаковую динамику ROE, но с разбивкой этого показателя на составляющие формулы Дюпона. Очевидно, что с точки зрения финансов дела у Компании А заметно хуже, чем у Компании Б – падение маржинальности продаж и оборачиваемости активов вкупе с ростом финансовой зависимости ставит под угрозу финансовое положение, хотя динамика ROE об этом не сигнализирует.

Разбирая данный пример, мы призываем к более внимательному и комплексному анализу компаний в процессе принятия инвестиционных решений. За ширмой красивых показателей порой скрывается очень неприятная реальность, которая может погубить ваши инвестиции.

#база_знаний

Затрагивая инвестиционный подход к выбору активов себе в портфель, нельзя не упомянуть о необходимости глубокого финансового анализа для принятия инвестиционного решения.

В эру распространения различных скринеров и курсов по экспресс-анализу финансового положения многие стали считать, что достаточно посмотреть на динамику самых базовых показателей для понимания того, как обстоят дела с финансами у компаний: выручка, чистая прибыль, рентабельность активов и собственного капитала, ну и еще пару каких-нибудь популярных показателей.

С одной стороны, сама концепция экспресс-анализа имеет место быть. То есть инвестор, пробежавшись глазами по фин показателям из того же скринера, в той или иной степени сможет правильно определить реальное финансовое положение компании.

С другой же стороны, опрометчиво будет утверждать, что такой экспресс-анализ всегда будет помогать верно определять истинные причины наблюдаемой динамики показателей.

Возьмем к примеру показатель ROE (рентабельность собственного капитала). Его формула весьма проста – чистая прибыль / среднее значение СК за 2 последних года, и показывает, сколько чистой прибыли приносит компания на акционерный капитал.

Стабильная динамика такого показателя (например, в течение 5 лет ROE составляет 20%) на первый взгляд может говорить о том, что в компании все ОК. Однако если заглянуть поглубже, то может оказаться, что такая динамика может сопровождаться значительными изменениями в структуре баланса, а также доходов и расходов.

Для понимания таких изменений можно применить уравнение Дюпона. Он представляет собой расчет ROE через три концептуальные составляющие – чистую маржинальность продаж, оборачиваемость активов и финансовый рычаг. Разберем каждый по отдельности:

▫️Чистая маржинальность продаж (ROS) = чистая прибыль / выручка (ЧП/В).

Показывает величину чистой прибыли, генерируемой одним рублем выручки. Чем выше ROS, тем эффективнее компания. Чтобы повысить маржинальность продаж, компания может либо увеличить продажи при сохранении прежнего уровня расходов, либо сократить и оптимизировать расходы в условиях, когда нарастить выручку не удается.

▫️Оборачиваемость активов (ОА) = выручка / среднее значение активов за 2 последних года (В/А).

Отражает эффективность использования активов. Иными словами, если мы видим, что единица активов стала приносить больше выручки, значит эффективность использования таких активов возрастает. Также верно и обратное.

▫️Финансовый рычаг (ФР) = среднее значение активов за 2 последних года / среднее значение СК за 2 последних года (А/СК).

Отражает степень финансовой зависимости компании. Чем выше значение коэффициента, тем выше финансовая зависимость. Если активов много, а собственного капитала мало, то это может означать, что остальная доля активов была профинансирована за счет заемного капитала. А значит, значение коэффициента будет высоким. Соответственно, будет верно и обратное.

Таким образом, перемножив данные показатели и применив простейшее правило сокращения дробей, мы получим следующее:

ЧП/В В/А А/СК = ЧП/В В/А А/СК = ЧП/СК = ROE, что собственно и является формулой Дюпона.

Ну а теперь взгляните на примеры компаний (на картинке внизу👇), имеющих одинаковую динамику ROE, но с разбивкой этого показателя на составляющие формулы Дюпона. Очевидно, что с точки зрения финансов дела у Компании А заметно хуже, чем у Компании Б – падение маржинальности продаж и оборачиваемости активов вкупе с ростом финансовой зависимости ставит под угрозу финансовое положение, хотя динамика ROE об этом не сигнализирует.

Разбирая данный пример, мы призываем к более внимательному и комплексному анализу компаний в процессе принятия инвестиционных решений. За ширмой красивых показателей порой скрывается очень неприятная реальность, которая может погубить ваши инвестиции.

#база_знаний

{kind=link}

Русская Аквакультура (#AQUA). Наши мысли по результатам 1пг 2021

Возвращаясь к обсуждению полугодовых результатов Компании, мы бы хотели сформулировать наши выводы.

Исходя из собственного анализа и комментариев менеджмента, мы полагаем, что результаты будут следующими:

2021: выручка ~13 млрд руб., чистая прибыль (без учета переоценки биомассы) ~3,8 млрд руб.

2022: выручка ~15-15,6 млрд руб., чистая прибыль (без учета переоценки биомассы) ~4,5 млрд руб.

По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад. Особенно учитывая тот факт, что, начиная с 2022 года, дальнейшие темпы роста объемов реализации могут составить 4-7% ежегодно до 2025 года (согласно стратегии Компании).

При этом мы не отрицаем, что Компания имеет шансы быстрее реализовать свою стратегию, о чем менеджмент скромно заикнулся на конференц-звонке.

Из негатива настораживает тот факт, что рост рынка в 1пг 2021 года в большей степени сопровождался ростом предложения со стороны конкурентов. Как следствие, доля Компании на рынке красной рыбы упала. В добавок, на территории страны появляется новый потенциальный конкурент - Русский Лосось, информации о котором в открытых источниках пока маловато.

Таким образом, бОльший потенциал роста капитализации пока хранится в росте цен на красную рыбу, который ожидается на фоне роста спроса со стороны канала HoReCa, а также снижения поставок со стороны Чили (рост спроса + снижение предложения = рост цен). Это позволит нарастить маржинальность бизнеса Компании и высвободить дополнительную прибыль.

Мы пока остаемся в позиции. Будем следить за развитием ситуации в Компании и на рынке красной рыбы.

#AQUA #мысли

Возвращаясь к обсуждению полугодовых результатов Компании, мы бы хотели сформулировать наши выводы.

Исходя из собственного анализа и комментариев менеджмента, мы полагаем, что результаты будут следующими:

2021: выручка ~13 млрд руб., чистая прибыль (без учета переоценки биомассы) ~3,8 млрд руб.

2022: выручка ~15-15,6 млрд руб., чистая прибыль (без учета переоценки биомассы) ~4,5 млрд руб.

По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад. Особенно учитывая тот факт, что, начиная с 2022 года, дальнейшие темпы роста объемов реализации могут составить 4-7% ежегодно до 2025 года (согласно стратегии Компании).

При этом мы не отрицаем, что Компания имеет шансы быстрее реализовать свою стратегию, о чем менеджмент скромно заикнулся на конференц-звонке.

Из негатива настораживает тот факт, что рост рынка в 1пг 2021 года в большей степени сопровождался ростом предложения со стороны конкурентов. Как следствие, доля Компании на рынке красной рыбы упала. В добавок, на территории страны появляется новый потенциальный конкурент - Русский Лосось, информации о котором в открытых источниках пока маловато.

Таким образом, бОльший потенциал роста капитализации пока хранится в росте цен на красную рыбу, который ожидается на фоне роста спроса со стороны канала HoReCa, а также снижения поставок со стороны Чили (рост спроса + снижение предложения = рост цен). Это позволит нарастить маржинальность бизнеса Компании и высвободить дополнительную прибыль.

Мы пока остаемся в позиции. Будем следить за развитием ситуации в Компании и на рынке красной рыбы.

#AQUA #мысли

Telegram

URAL CAPITAL

Русская Аквакультура (#AQUA). Разбор отчета

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила…

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила…

🚢 Коллапс в контейнерах перевозках

Высокая роль Китая в мировом экспорте привела к тому, что китайские порты и транспортные узлы стали узким горлышком в мировой торговле. После введения локдаунов, многие предсказывали эффект отложенного спроса после того, как ограничительные меры будут сняты, однако мало кто в связи с этим предсказывал коллапс в международных контейнерных перевозках.

Вся проблема в том, что по мере восстановления экономической активности, а также реализации того самого отложенного спроса, возникла необходимость в повышенных объемах экспорта из мировой фабрики – Китая. Однако мощностей транспортных контейнеровозов оказалось недостаточно, чтобы удовлетворить весь появившийся спрос на перевозки.

Это привело к тому, что индекс мировых контейнерных перевозок вырос с $1200 в доковидном октябре 2019, до 2200 в октябре 2020 (+83% г/г). Но это был далеко не пик. В январе 2021 цена была уже $4400, а сейчас составляет $10300 (+407% г/г). При этом стоит заметить, что это индекс по миру, на определенных направлениях ставка отличается:

▫️Китай – Восточное побережье США = $20057

▫️Китай – Западное побережье США = $18425

▫️Китай – Средиземное море = $12902

▪️Для сравнения по направлению Восточное побережье США – Китай ставка всего $929, хотя тоже за последнее время прилично выросла.

Больше всего по деньгам Китай экспортирует электроники, техники и прочей технологичной продукции. Уже можно заметить, что ценник на данную категорию товаров начинает расти.

Подобная ситуация в экономике, когда резко вырастают цены на транспортировку, а следовательно, и расходы компаний, обычно заканчивается тем, что рост цен переносится на плечи покупателям, то есть выражается в росте потребительских цен.

Поэтому ожидать, что темпы роста цен в США снизятся в ближайшие несколько кварталов, наверно, не стоит. Следовательно, есть основания полагать, что программа количественного смягчения полностью свернется до конца зимы 2022 года. Также, разгон инфляции в США может привести к более быстрой реакции в повышении ключевой ставки, что в свою очередь уже сильнее ударит по маржинальным позициям и за кредитованным компаниям, а соответственно и по мировым финансовым рынкам.

#макро

Высокая роль Китая в мировом экспорте привела к тому, что китайские порты и транспортные узлы стали узким горлышком в мировой торговле. После введения локдаунов, многие предсказывали эффект отложенного спроса после того, как ограничительные меры будут сняты, однако мало кто в связи с этим предсказывал коллапс в международных контейнерных перевозках.

Вся проблема в том, что по мере восстановления экономической активности, а также реализации того самого отложенного спроса, возникла необходимость в повышенных объемах экспорта из мировой фабрики – Китая. Однако мощностей транспортных контейнеровозов оказалось недостаточно, чтобы удовлетворить весь появившийся спрос на перевозки.

Это привело к тому, что индекс мировых контейнерных перевозок вырос с $1200 в доковидном октябре 2019, до 2200 в октябре 2020 (+83% г/г). Но это был далеко не пик. В январе 2021 цена была уже $4400, а сейчас составляет $10300 (+407% г/г). При этом стоит заметить, что это индекс по миру, на определенных направлениях ставка отличается:

▫️Китай – Восточное побережье США = $20057

▫️Китай – Западное побережье США = $18425

▫️Китай – Средиземное море = $12902

▪️Для сравнения по направлению Восточное побережье США – Китай ставка всего $929, хотя тоже за последнее время прилично выросла.

Больше всего по деньгам Китай экспортирует электроники, техники и прочей технологичной продукции. Уже можно заметить, что ценник на данную категорию товаров начинает расти.

Подобная ситуация в экономике, когда резко вырастают цены на транспортировку, а следовательно, и расходы компаний, обычно заканчивается тем, что рост цен переносится на плечи покупателям, то есть выражается в росте потребительских цен.

Поэтому ожидать, что темпы роста цен в США снизятся в ближайшие несколько кварталов, наверно, не стоит. Следовательно, есть основания полагать, что программа количественного смягчения полностью свернется до конца зимы 2022 года. Также, разгон инфляции в США может привести к более быстрой реакции в повышении ключевой ставки, что в свою очередь уже сильнее ударит по маржинальным позициям и за кредитованным компаниям, а соответственно и по мировым финансовым рынкам.

#макро

{kind=link}

Акрон разбил мое сердечко 💔 (нет)

Вчера Совет директоров Компании рекомендовал выплатить 1,1 млрд руб. дивидендов, что соответствует 30₽ на акцию.

Очевидно, что данная новость разочаровала инвесторов, отчего акции Компании подешевели на 9%.

Однако принятое Советом директоров предложение о выплате таких дивидендов не меняет наше отношение к будущим результатам Компании и их оценке. При текущей капитализации в 240 млрд руб. и нашем самом скромном прогнозе прибыли за 2021 год (минимум 50 млрд рублей) оценка результатов уже выглядит привлекательной. Ну а если принять во внимание наш базовый сценарий, который предполагает 65-70 млрд руб. чистой прибыли по итогам 2021 года, то форвардная оценка становится крайне низкой.

"Кинули ли инвесторов с дивидендами?" Наше мнение - нет. Менеджмент уже упоминал, что в 2021 году рекомендации Совета директоров по распределению большей части 200 млн долл. ожидаются ближе к концу года.

Ниже мы представили хронологию заявлений менеджмента. Конечно можно заметить, что сохранить ограниченный объем капзатрат Компании не удастся, поскольку в условиях высоких цен на удобрения и внушительных финансовых результатов у менеджмента появляется возможность ускорить введение Талицкого калийного ГОКа в Пермском крае. Однако выплата 200 млн долл. все также остается в силе (см. картинку👇)

#AKRN #мысли

Вчера Совет директоров Компании рекомендовал выплатить 1,1 млрд руб. дивидендов, что соответствует 30₽ на акцию.

Очевидно, что данная новость разочаровала инвесторов, отчего акции Компании подешевели на 9%.

Однако принятое Советом директоров предложение о выплате таких дивидендов не меняет наше отношение к будущим результатам Компании и их оценке. При текущей капитализации в 240 млрд руб. и нашем самом скромном прогнозе прибыли за 2021 год (минимум 50 млрд рублей) оценка результатов уже выглядит привлекательной. Ну а если принять во внимание наш базовый сценарий, который предполагает 65-70 млрд руб. чистой прибыли по итогам 2021 года, то форвардная оценка становится крайне низкой.

"Кинули ли инвесторов с дивидендами?" Наше мнение - нет. Менеджмент уже упоминал, что в 2021 году рекомендации Совета директоров по распределению большей части 200 млн долл. ожидаются ближе к концу года.

Ниже мы представили хронологию заявлений менеджмента. Конечно можно заметить, что сохранить ограниченный объем капзатрат Компании не удастся, поскольку в условиях высоких цен на удобрения и внушительных финансовых результатов у менеджмента появляется возможность ускорить введение Талицкого калийного ГОКа в Пермском крае. Однако выплата 200 млн долл. все также остается в силе (см. картинку👇)

#AKRN #мысли

{kind=link}

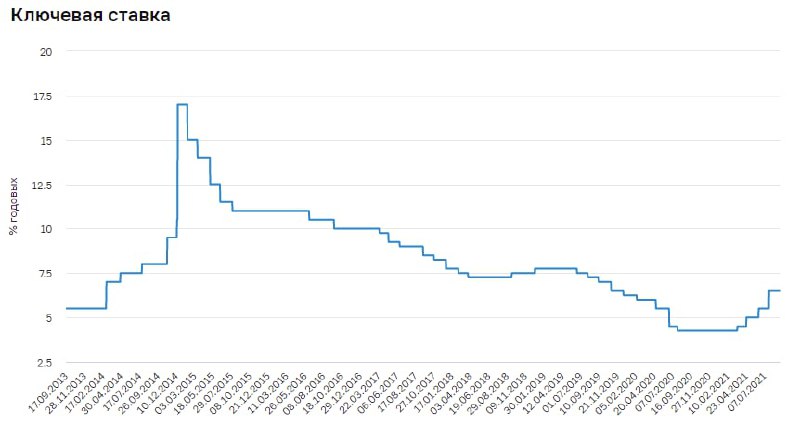

Заседание ЦБ РФ по ставке

Завтра в стенах Центрального Банка России будут обсуждать вопросы денежно-кредитной политики, в том числе вынесут свой вердикт по ключевой ставке.

Напомню, что на прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5% годовых. Мнение складывалось следующее – хоть влияние повышения ставки на инфляцию и идет с лагом в несколько месяцев, темпы роста цен по Росстату, вероятно, к сентябрю снизятся, и ЦБ с большей долей вероятности оставит на сентябрьском заседании ключевую ставку на уровне 6,5%

Однако Росстат вчера отчитался о картине по инфляции, где рапортовал о росте цен широкой корзины на 6,68% г/г в августе против 6,46% г/г в июле. Напомню, что нам важна только динамика, и она говорит нам, что у нас новый пик по инфляции, вопреки ожиданиям ЦБ, что пик был пройден в июне (6,5% г/г).

Таким образом, большинство аналитиков прогнозируют завтра повышение ключевой ставки. Наиболее вероятные сценарии, которые были в начале недели – 25 и 50 б.п. Но после публикации вчерашних данных, вероятно, что шансы увидеть повышение на 25 б.п. все меньше, а 75 б.п. все больше. Поэтому среднее и наиболее вероятное повышение сейчас – 50 б.п. до 7% годовых.

Более того, на подобное повышение ставки намекает реакция российского рынка. На этой неделе значительного роста в общей массе голубых фишек не было, а сегодня краснеет даже Газпром, с учетом того, что спотовые цены на газ в Европе приблизились уже к $700 за тысячу кубометров, а первого октября будет дан пуск “Северному Потоку – 2”

📎 Очень вероятно, что сейчас мы видим именно фиксацию позиций перед важным событием для снижения рисков. Поэтому, на следующей неделе, если за выходные не случится чего-то страшного, управляющие вновь будут набирать активы в портфель, а рынок РФ вернется к росту.

#макро

Завтра в стенах Центрального Банка России будут обсуждать вопросы денежно-кредитной политики, в том числе вынесут свой вердикт по ключевой ставке.

Напомню, что на прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5% годовых. Мнение складывалось следующее – хоть влияние повышения ставки на инфляцию и идет с лагом в несколько месяцев, темпы роста цен по Росстату, вероятно, к сентябрю снизятся, и ЦБ с большей долей вероятности оставит на сентябрьском заседании ключевую ставку на уровне 6,5%

Однако Росстат вчера отчитался о картине по инфляции, где рапортовал о росте цен широкой корзины на 6,68% г/г в августе против 6,46% г/г в июле. Напомню, что нам важна только динамика, и она говорит нам, что у нас новый пик по инфляции, вопреки ожиданиям ЦБ, что пик был пройден в июне (6,5% г/г).

Таким образом, большинство аналитиков прогнозируют завтра повышение ключевой ставки. Наиболее вероятные сценарии, которые были в начале недели – 25 и 50 б.п. Но после публикации вчерашних данных, вероятно, что шансы увидеть повышение на 25 б.п. все меньше, а 75 б.п. все больше. Поэтому среднее и наиболее вероятное повышение сейчас – 50 б.п. до 7% годовых.

Более того, на подобное повышение ставки намекает реакция российского рынка. На этой неделе значительного роста в общей массе голубых фишек не было, а сегодня краснеет даже Газпром, с учетом того, что спотовые цены на газ в Европе приблизились уже к $700 за тысячу кубометров, а первого октября будет дан пуск “Северному Потоку – 2”

📎 Очень вероятно, что сейчас мы видим именно фиксацию позиций перед важным событием для снижения рисков. Поэтому, на следующей неделе, если за выходные не случится чего-то страшного, управляющие вновь будут набирать активы в портфель, а рынок РФ вернется к росту.

#макро

{kind=link}

Форвардный мультипликатор

Мы не раз замечали, что инвесторы формируют свое мнение о дороговизне компании на основе мультипликаторов, которые они видят на различных сайтах/скринерах. Однако такая оценка касается лишь текущих, а то и прошлых данных, которые компания показала в дату выхода отчета. Куда важнее смотреть на прогнозные (или форвардные) показатели и темпы роста, которые бизнес сможет продемонстрировать по той или иной причине. Итак, обо всем по порядку

Первым этапом, очевидно, необходимо составить прогноз результатов компании – выручка, прибыль, денежные потоки и т.д. Да, конечно, любой прогноз – дело сложное и крайне субъективное. Поэтому многие прибегают к сравнению своих расчетов с расчетами аналитиков, специализирующихся в той или иной компании (мы и сами не брезгуем так делать). Будет лучше, если удастся коммуницировать с ними, дабы родить истину в дискуссии.

Далее в дело вступает расчет форвардного мультипликатора, отражающего текущую оценку компании относительно будущих результатов.

Например, у нас имеется компания традиционной экономики, которая по результатам года показала чистую прибыль в размере 10 млрд рублей. Сейчас же ее капитализация составляет 100 млрд рублей. Из этих данных можно составить мультипликатор P/E (капитализация / чистая прибыль), который составит 100/10 = 10х.

Для кого-то он может показаться высоким, например, если сравнивать с альтернативными компаниями, имеющими P/E = 6-7х. Более же дальновидный инвестор будет смотреть на будущие (форвардные) показатели, которые будут демонстрировать недооценку компании. Например, есть прогноз, что в следующем году компания заработает 20 млрд рублей (рост прибыли в 2 раза), а альтернативные компании не смогут показать таких результатов.

Так и получаем, что по результатам следующего года форвардный показатель P/E будет составлять 100/20 = 5х. Как следствие, возникает вероятность переоценки будущих результатов вверх.

При этом есть и другая сложность – понять, а будет ли будущий мультипликатор реально низким. Тут многое зависит и от требуемой доходности, которая сложится на рынке, и от темпов роста, которые покажет компания в долгосрочной перспективе.

Если вы понимаете, что через год на рынке будет существовать достаточно инвесторов, готовых покупать данную компанию по оценке P/E = 10х с будущими темпами роста, скажем, 15% в год , то скорее всего, покупая компанию с форвардным P/E = 5х вы сможете через год продать акции в 2 раза дороже.

Этим примером мы призываем инвесторов к поиску причин, почему та или иная компания имеет данную оценку, и какие факторы позволят переоценить компанию выше.

#база_знаний

Мы не раз замечали, что инвесторы формируют свое мнение о дороговизне компании на основе мультипликаторов, которые они видят на различных сайтах/скринерах. Однако такая оценка касается лишь текущих, а то и прошлых данных, которые компания показала в дату выхода отчета. Куда важнее смотреть на прогнозные (или форвардные) показатели и темпы роста, которые бизнес сможет продемонстрировать по той или иной причине. Итак, обо всем по порядку

Первым этапом, очевидно, необходимо составить прогноз результатов компании – выручка, прибыль, денежные потоки и т.д. Да, конечно, любой прогноз – дело сложное и крайне субъективное. Поэтому многие прибегают к сравнению своих расчетов с расчетами аналитиков, специализирующихся в той или иной компании (мы и сами не брезгуем так делать). Будет лучше, если удастся коммуницировать с ними, дабы родить истину в дискуссии.

Далее в дело вступает расчет форвардного мультипликатора, отражающего текущую оценку компании относительно будущих результатов.

Например, у нас имеется компания традиционной экономики, которая по результатам года показала чистую прибыль в размере 10 млрд рублей. Сейчас же ее капитализация составляет 100 млрд рублей. Из этих данных можно составить мультипликатор P/E (капитализация / чистая прибыль), который составит 100/10 = 10х.

Для кого-то он может показаться высоким, например, если сравнивать с альтернативными компаниями, имеющими P/E = 6-7х. Более же дальновидный инвестор будет смотреть на будущие (форвардные) показатели, которые будут демонстрировать недооценку компании. Например, есть прогноз, что в следующем году компания заработает 20 млрд рублей (рост прибыли в 2 раза), а альтернативные компании не смогут показать таких результатов.

Так и получаем, что по результатам следующего года форвардный показатель P/E будет составлять 100/20 = 5х. Как следствие, возникает вероятность переоценки будущих результатов вверх.

При этом есть и другая сложность – понять, а будет ли будущий мультипликатор реально низким. Тут многое зависит и от требуемой доходности, которая сложится на рынке, и от темпов роста, которые покажет компания в долгосрочной перспективе.

Если вы понимаете, что через год на рынке будет существовать достаточно инвесторов, готовых покупать данную компанию по оценке P/E = 10х с будущими темпами роста, скажем, 15% в год , то скорее всего, покупая компанию с форвардным P/E = 5х вы сможете через год продать акции в 2 раза дороже.

Этим примером мы призываем инвесторов к поиску причин, почему та или иная компания имеет данную оценку, и какие факторы позволят переоценить компанию выше.

#база_знаний

{kind=link}

Вам обычную или сырную?

Недавно мы составили свой индекс плова, за динамикой которого начнем следить уже в этих выходных по факту закупки ингредиентов. Однако, как было верно подмечено участниками дискуссий в комментариях, диверсификация у такого набора вышла слабой - основной вклад в изменение цен вносит мясо.

В связи с этим мы решили выбрать для себя еще одно популярное блюдо, правда с более сбалансированным составом. И им оказалась шаурма 🌯

За основу мы взяли чуть более расширенный рецепт, по которому готовят шаурму недалеко от нашего офиса. Итак, вот его состав:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍞 Лаваш 80г = 20₽ (19%)

🍗 Курица 100г = 35₽ (33%)

🥕 Морковь 50г = 3,5₽ (3%)

🍟 Картофель фри (да-да, фри, с ним можно вкусно сделать) 50г = 12,5₽ (12%)

🥬 Салат 30г = 21₽ (20%)

🥒 Огурец 50г = 10₽ (9%)

🧅 Лук репчатый 30г = 1,2₽ (1%)

🍅 Кетчуп 10г = 2,1₽ (2%)

🥛 Майонез 10г = 1,67₽ (2%)

Если мы будем готовить шаурму самостоятельно, то суммарная стоимость ее ингредиентов составит 106,97 рублей. Учитывая официальную инфляцию входящих в данное блюдо продуктов (за исключением 2-ух последних ингредиентов), мы получили, что год назад такая шаурма стоила бы нам 84,79 рублей, или на 22% дешевле.

Жаль конечно тех студентов, чьи стипендии в этом году не индексировались на аналогичный процент (если их вообще индексируют в соответствии с официальной инфляцией, мы с таким ни разу не сталкивались😁).

Будет интересно проследить за динамикой цен и оценить, насколько соответствуют официальные данные реальному положению дел.

#макро

Недавно мы составили свой индекс плова, за динамикой которого начнем следить уже в этих выходных по факту закупки ингредиентов. Однако, как было верно подмечено участниками дискуссий в комментариях, диверсификация у такого набора вышла слабой - основной вклад в изменение цен вносит мясо.

В связи с этим мы решили выбрать для себя еще одно популярное блюдо, правда с более сбалансированным составом. И им оказалась шаурма 🌯

За основу мы взяли чуть более расширенный рецепт, по которому готовят шаурму недалеко от нашего офиса. Итак, вот его состав:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍞 Лаваш 80г = 20₽ (19%)

🍗 Курица 100г = 35₽ (33%)

🥕 Морковь 50г = 3,5₽ (3%)

🍟 Картофель фри (да-да, фри, с ним можно вкусно сделать) 50г = 12,5₽ (12%)

🥬 Салат 30г = 21₽ (20%)

🥒 Огурец 50г = 10₽ (9%)

🧅 Лук репчатый 30г = 1,2₽ (1%)

🍅 Кетчуп 10г = 2,1₽ (2%)

🥛 Майонез 10г = 1,67₽ (2%)

Если мы будем готовить шаурму самостоятельно, то суммарная стоимость ее ингредиентов составит 106,97 рублей. Учитывая официальную инфляцию входящих в данное блюдо продуктов (за исключением 2-ух последних ингредиентов), мы получили, что год назад такая шаурма стоила бы нам 84,79 рублей, или на 22% дешевле.

Жаль конечно тех студентов, чьи стипендии в этом году не индексировались на аналогичный процент (если их вообще индексируют в соответствии с официальной инфляцией, мы с таким ни разу не сталкивались😁).

Будет интересно проследить за динамикой цен и оценить, насколько соответствуют официальные данные реальному положению дел.

#макро

Мысли по Газпрому

Несмотря на то, что несколько недель назад 300 рублей за Газпром казалось очень дорого, то теперь о таких уровнях можно только мечтать. Пока что решение увеличить позицию в Газпроме от 300 хорошо отрабатывается, но возникает вопрос, до каких цен возможен рост? Другими словами, какой потенциал роста?

Цены на европейских хабах улетают с ускорением. В начале сентября котировки на споте в Нидерландах пробили уровень в $600, через 10 дней $700, а спустя еще 5 дней пробивают $800. Да, Газпром в основном продает по контрактам, а не по споту. Средняя цена реализации у него сейчас ~$290 за тысячу кубометров. Однако, такая ситуация позволяет газовому экспортеру заключать новые контракты по более привлекательным ценам, а в контрактах с плавающей ставкой цена изменяется в зависимости от котировок.

Более того, в начале октября должны пустить Северный Поток – 2, но даже если на него наложат санкции, ограничения и прочее, цены все равно уже высокие, а экспорт газа в Европу на рекордном уровне. Дивиденды по итогу года уже виднеются более 40 рублей на акцию. Прибыль за 9 месяцев 2021 года уже заработана при высоких ценах, и даже в случае плохих фин. показателей 4 кв. существенной коррекции можно не ждать из-за эффекта дивидендной поддержки.

Цены на газ начали расти отчасти после того, как линии поставки СПГ были перераспределены в пользу азиатских регионов, где спрос начал восстанавливаться раньше. К слову, там газ сейчас еще дороже, чем в Европе. Дефицит предложения привел к росту цен. Вероятно, что операторы хранилищ решили переждать период высоких цен, поэтому не проводили закупки, соответственно упал объем запасов. Однако, теперь на носу зима, а хранилища не заполнены, сроки поджимают. Операторы вынуждены покупать по любым ценам, тем самым толкая котировки вверх.

Естественно, можно заметить, что в текущем росте есть и спекулятивная маржинальная составляющая, которая еще больше ускоряет рост цен, однако в случае коррекции, закрытие длинных маржинальных позиций толкнет котировки в противоположную сторону. Вот только на сколько должны скорректироваться цены на споте, чтобы были фундаментальные причины для коррекции Газпрома с текущих уровней. По нашим ощущениям в зону $400-$500, а от текущих цен это почти 50% коррекция. Поэтому очень вероятно, что при сложившейся конъюнктуре на газовом рынке, Газпром перепишет свои исторические максимумы и продолжит расти дальше.

#мысли

Несмотря на то, что несколько недель назад 300 рублей за Газпром казалось очень дорого, то теперь о таких уровнях можно только мечтать. Пока что решение увеличить позицию в Газпроме от 300 хорошо отрабатывается, но возникает вопрос, до каких цен возможен рост? Другими словами, какой потенциал роста?

Цены на европейских хабах улетают с ускорением. В начале сентября котировки на споте в Нидерландах пробили уровень в $600, через 10 дней $700, а спустя еще 5 дней пробивают $800. Да, Газпром в основном продает по контрактам, а не по споту. Средняя цена реализации у него сейчас ~$290 за тысячу кубометров. Однако, такая ситуация позволяет газовому экспортеру заключать новые контракты по более привлекательным ценам, а в контрактах с плавающей ставкой цена изменяется в зависимости от котировок.

Более того, в начале октября должны пустить Северный Поток – 2, но даже если на него наложат санкции, ограничения и прочее, цены все равно уже высокие, а экспорт газа в Европу на рекордном уровне. Дивиденды по итогу года уже виднеются более 40 рублей на акцию. Прибыль за 9 месяцев 2021 года уже заработана при высоких ценах, и даже в случае плохих фин. показателей 4 кв. существенной коррекции можно не ждать из-за эффекта дивидендной поддержки.

Цены на газ начали расти отчасти после того, как линии поставки СПГ были перераспределены в пользу азиатских регионов, где спрос начал восстанавливаться раньше. К слову, там газ сейчас еще дороже, чем в Европе. Дефицит предложения привел к росту цен. Вероятно, что операторы хранилищ решили переждать период высоких цен, поэтому не проводили закупки, соответственно упал объем запасов. Однако, теперь на носу зима, а хранилища не заполнены, сроки поджимают. Операторы вынуждены покупать по любым ценам, тем самым толкая котировки вверх.

Естественно, можно заметить, что в текущем росте есть и спекулятивная маржинальная составляющая, которая еще больше ускоряет рост цен, однако в случае коррекции, закрытие длинных маржинальных позиций толкнет котировки в противоположную сторону. Вот только на сколько должны скорректироваться цены на споте, чтобы были фундаментальные причины для коррекции Газпрома с текущих уровней. По нашим ощущениям в зону $400-$500, а от текущих цен это почти 50% коррекция. Поэтому очень вероятно, что при сложившейся конъюнктуре на газовом рынке, Газпром перепишет свои исторические максимумы и продолжит расти дальше.

#мысли

{kind=link}

Конференц-звонок с Русагро. Заметки

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.

5. Компания не отрицает, что может продолжить проводить мероприятия органическому и неорганическому росту - рост земельного банка и объемов производства каждого из сегментов бизнеса в среднесрочной перспективе.

6. Ожидаются следующие объемы капзатрат - в 2021 г около 20 млрд руб., в 2022 г - 15-18 млрд руб.

В общем и целом, мы считаем, что данный звонок в очередной раз подтвердил, что Компания на фоне своей финансовой стабильности, имеющейся конъюнктуры на рынке и будущих планов все еще остается дешевой. Удерживаем позицию в акциях Русагро✊

#мысли #AGRO

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.