⚡️СДЕЛКИ

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

{kind=link}

Фокус по макро: ФРС и Газ

На этой неделе в фокусе два события: Выступление ФРС и рост цен на газ

Начнем с ФРС:

Фактически Пауэлл сказал все тоже самое, что и до этого. Конкретных дат сворачивания программы количественного смягчения не называлось, ставку поднимать в этом году не будут. Однако, возможно даты сворачивания QE можно будет услышать на сентябрьском заседании ФРС.

При этом, нужно понимать, что QE, конечно, влияет на рост рынков. Так ежемесячно ФРС вливает в финансовую систему $120 млрд через выкуп американских гос. облигаций и бумаг, обеспеченных ипотекой. Но также действует режим низких ставок, которые находятся в диапазоне 0-0,25%.

Вероятно, что на новостях о сворачивании QE рынок может уйти в коррекцию, но так-как денег в системе море, то просадка будет выкуплена. При этом рынок без QE вполне может уйти в боковик, но держаться за счет дешевых денег. Все это - перспектива на начало 2022 года, пока же в ближайший месяц-два причин для паники со стороны ФРС нет.

Рост цен на газ в Европе:

Сегодня котировки на Нидерландском хабе пробили $500 за тыс. куб. метров природного газа, что, несомненно, является позитивом для Газпрома. Пусть он и не продает газ по спотовым ценам, а по долгосрочным контрактам, рост позволяет пересчитывать цену в контрактах с привязкой к споту, а также пересматривать цену в новых контрактах в сторону повышения.

Если смотреть на среднюю цену в рублях, то она выросла к 2019 году примерно на 90%. При этом доля от прибыли на дивиденды увеличилась с 30% до 50%. Совсем топорный пересчет дает дивы 52 рубля. Естественно, вряд ли они будут таковыми, но вот ожидать ~35 при сохранении текущей конъюнктуры вполне можно.

Есть предположение, что помимо дорогого газа в Азии и перераспределения потоков СПГ туда, газ в Европе также растет на риске перебоя поставок. Газпром не бронировал объемы поставок через Украину, тем самым давая сигнал Европейским партнерам – либо "Северный Поток - 2" будет запущен, либо газа вам не видать 🙈

На вчерашней ребалансировке увеличили долю Газпрома

#макро #ФРС #GAZP

На этой неделе в фокусе два события: Выступление ФРС и рост цен на газ

Начнем с ФРС:

Фактически Пауэлл сказал все тоже самое, что и до этого. Конкретных дат сворачивания программы количественного смягчения не называлось, ставку поднимать в этом году не будут. Однако, возможно даты сворачивания QE можно будет услышать на сентябрьском заседании ФРС.

При этом, нужно понимать, что QE, конечно, влияет на рост рынков. Так ежемесячно ФРС вливает в финансовую систему $120 млрд через выкуп американских гос. облигаций и бумаг, обеспеченных ипотекой. Но также действует режим низких ставок, которые находятся в диапазоне 0-0,25%.

Вероятно, что на новостях о сворачивании QE рынок может уйти в коррекцию, но так-как денег в системе море, то просадка будет выкуплена. При этом рынок без QE вполне может уйти в боковик, но держаться за счет дешевых денег. Все это - перспектива на начало 2022 года, пока же в ближайший месяц-два причин для паники со стороны ФРС нет.

Рост цен на газ в Европе:

Сегодня котировки на Нидерландском хабе пробили $500 за тыс. куб. метров природного газа, что, несомненно, является позитивом для Газпрома. Пусть он и не продает газ по спотовым ценам, а по долгосрочным контрактам, рост позволяет пересчитывать цену в контрактах с привязкой к споту, а также пересматривать цену в новых контрактах в сторону повышения.

Если смотреть на среднюю цену в рублях, то она выросла к 2019 году примерно на 90%. При этом доля от прибыли на дивиденды увеличилась с 30% до 50%. Совсем топорный пересчет дает дивы 52 рубля. Естественно, вряд ли они будут таковыми, но вот ожидать ~35 при сохранении текущей конъюнктуры вполне можно.

Есть предположение, что помимо дорогого газа в Азии и перераспределения потоков СПГ туда, газ в Европе также растет на риске перебоя поставок. Газпром не бронировал объемы поставок через Украину, тем самым давая сигнал Европейским партнерам – либо "Северный Поток - 2" будет запущен, либо газа вам не видать 🙈

На вчерашней ребалансировке увеличили долю Газпрома

#макро #ФРС #GAZP

{kind=link}

Где брать информацию. Базовый набор

Любое инвестиционное решение сопряжено со сбором огромного объема информации.

Мы пока обделены таким мощным ресурсом, как, например, терминал Bloomberg, поэтому мы пользуемся другими внешними источниками, о которых и хотим вам рассказать.

Думаю, каждому из вас что-то да приглянется и станет полезным дополнением к инвестиционному анализу. Отмечу, что каждый из представленных здесь источников доступен бесплатно. Итак, поехали:

e-disclosure.ru – содержит базу всех финансовых отчётов и существенных событий по всем компаниям, зарегистрированным на территории РФ.

old.conomy.ru – здесь представлены отчеты компаний в оцифрованном виде. Позволит сэкономить кучу времени на перепечатывании отчетов, если вдруг появилось желание самостоятельно посчитать финансовые показатели.

smart-lab.ru – куда же без нашего родненького форума:) Это довольно таки крупный ресурс по рынку РФ. Есть множество данных по эмитентам (показатели, мультипликаторы, дивиденды), а также форум, где можно ознакомиться с мнениями его участников или поделиться своим.

dohod.ru – здесь, на наш взгляд, могут быть интересны такие разделы, как, "анализ облигаций" и "дивиденды".

По дивидендам дана подробная статистика, описание дивполитики компании, а также прогнозы по дивидендным выплатам.

В разделе "анализ облигаций" представлен мощный скринер, который позволит выбрать облигации на любой вкус, доходность и риск.

investing.com – чаще всего заглядываем в такие разделы, как "экономический календарь" с предстоящими событиями на финансовых рынках, а также раздел с котировками на фин. инструменты и сырье

bcs-express.ru – обычно используем раздел "календарь", в котором представлена информация об ожидаемых событиях на фондовых рынках России и мира, о датах закрытия реестров для получения дивидендов, макростатистика и действующие программы выкупа акций.

invest-idei.ru – это база инвест идей от российских аналитиков. Вообще он платный, однако есть небольшая хитрость: в поисках наиболее свежих идей можно зайти в раздел "идеи" и выбрать период "за неделю". Так вам будет доступно аж 3 страницы с идеями, расположенными в хронологическом порядке.

rusbonds.ru – добротный скринер по облигациям, содержащий все необходимые показатели, касающиеся сроков выплат и погашения, а также иных условий, зашитых в облигациях. Сейчас там поменяли внешний вид, нам он пока не очень удобен, больше привыкли к старой версии сайта.

ru.tradingview.com – инструмент для технического анализа, в котором доступны тонны графиков с ценами на активы и макроэкономическими данными. Также есть встроенная соцсеть, где можно ознакомиться с идеями и обсудить их.

#база_знаний

Любое инвестиционное решение сопряжено со сбором огромного объема информации.

Мы пока обделены таким мощным ресурсом, как, например, терминал Bloomberg, поэтому мы пользуемся другими внешними источниками, о которых и хотим вам рассказать.

Думаю, каждому из вас что-то да приглянется и станет полезным дополнением к инвестиционному анализу. Отмечу, что каждый из представленных здесь источников доступен бесплатно. Итак, поехали:

e-disclosure.ru – содержит базу всех финансовых отчётов и существенных событий по всем компаниям, зарегистрированным на территории РФ.

old.conomy.ru – здесь представлены отчеты компаний в оцифрованном виде. Позволит сэкономить кучу времени на перепечатывании отчетов, если вдруг появилось желание самостоятельно посчитать финансовые показатели.

smart-lab.ru – куда же без нашего родненького форума:) Это довольно таки крупный ресурс по рынку РФ. Есть множество данных по эмитентам (показатели, мультипликаторы, дивиденды), а также форум, где можно ознакомиться с мнениями его участников или поделиться своим.

dohod.ru – здесь, на наш взгляд, могут быть интересны такие разделы, как, "анализ облигаций" и "дивиденды".

По дивидендам дана подробная статистика, описание дивполитики компании, а также прогнозы по дивидендным выплатам.

В разделе "анализ облигаций" представлен мощный скринер, который позволит выбрать облигации на любой вкус, доходность и риск.

investing.com – чаще всего заглядываем в такие разделы, как "экономический календарь" с предстоящими событиями на финансовых рынках, а также раздел с котировками на фин. инструменты и сырье

bcs-express.ru – обычно используем раздел "календарь", в котором представлена информация об ожидаемых событиях на фондовых рынках России и мира, о датах закрытия реестров для получения дивидендов, макростатистика и действующие программы выкупа акций.

invest-idei.ru – это база инвест идей от российских аналитиков. Вообще он платный, однако есть небольшая хитрость: в поисках наиболее свежих идей можно зайти в раздел "идеи" и выбрать период "за неделю". Так вам будет доступно аж 3 страницы с идеями, расположенными в хронологическом порядке.

rusbonds.ru – добротный скринер по облигациям, содержащий все необходимые показатели, касающиеся сроков выплат и погашения, а также иных условий, зашитых в облигациях. Сейчас там поменяли внешний вид, нам он пока не очень удобен, больше привыкли к старой версии сайта.

ru.tradingview.com – инструмент для технического анализа, в котором доступны тонны графиков с ценами на активы и макроэкономическими данными. Также есть встроенная соцсеть, где можно ознакомиться с идеями и обсудить их.

#база_знаний

⚡️СДЕЛКА

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – сокращение позиции

Причины:

На основе аналитических материалов мы определили для себя, что компания сможет заработать за первое полугодие 2021-го года около 24 млрд руб, что может стать рекордом для полугодового результата (учитывая капитализацию Компании в ~190 млрд рублей на момент входа в позицию). В результате, мы приняли решение совершить спекулятивную сделку в префах НКНХ.

Сегодня как раз и вышел отчет (по стандартам РСБУ), который показал, что компания заработала 24,9 млрд рублей, что оказалось чуть выше ожиданий.

Относительно дальнейшего развития событий с точки зрения фундаментала у нас пока не сложилось внятного представления. Мы ждем определенности в деятельности НКНХ после объединения с Сибуром + неизвестна судьба дивидендов.

На фоне этого мы закрываем часть позиции - сокращаем долю в портфеле с ~5,5% до ~2.7%. За месяц заработали около 11,5%.

Почему мы оставляем вторую часть?

Технически картина больше за рост: 30 июля начался импульс вверх, на котором мы и обратили внимание на данные акции. Несмотря на то, что начальная консолидация после импульса была пробита вниз 16 июля, что могло бы ознаменовать его затухание. Но как это часто бывает в первых волнах коррекция может идти достаточно глубоко. Так и тут, после того, как первоначальный импульс скорректировался на 61%, рост 19 июля возобновился.

Сигнала на перелом восходящей тенденции пока нет. Более того, тянушее восходящее движение внутри дня после имульса на открытии, которое можно наблюдать сегодня, чаще всего (но не всегда) говорит о продолжении роста в среднесрочной перспективе.

#сделки #порфель #NKNCP

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – сокращение позиции

Причины:

На основе аналитических материалов мы определили для себя, что компания сможет заработать за первое полугодие 2021-го года около 24 млрд руб, что может стать рекордом для полугодового результата (учитывая капитализацию Компании в ~190 млрд рублей на момент входа в позицию). В результате, мы приняли решение совершить спекулятивную сделку в префах НКНХ.

Сегодня как раз и вышел отчет (по стандартам РСБУ), который показал, что компания заработала 24,9 млрд рублей, что оказалось чуть выше ожиданий.

Относительно дальнейшего развития событий с точки зрения фундаментала у нас пока не сложилось внятного представления. Мы ждем определенности в деятельности НКНХ после объединения с Сибуром + неизвестна судьба дивидендов.

На фоне этого мы закрываем часть позиции - сокращаем долю в портфеле с ~5,5% до ~2.7%. За месяц заработали около 11,5%.

Почему мы оставляем вторую часть?

Технически картина больше за рост: 30 июля начался импульс вверх, на котором мы и обратили внимание на данные акции. Несмотря на то, что начальная консолидация после импульса была пробита вниз 16 июля, что могло бы ознаменовать его затухание. Но как это часто бывает в первых волнах коррекция может идти достаточно глубоко. Так и тут, после того, как первоначальный импульс скорректировался на 61%, рост 19 июля возобновился.

Сигнала на перелом восходящей тенденции пока нет. Более того, тянушее восходящее движение внутри дня после имульса на открытии, которое можно наблюдать сегодня, чаще всего (но не всегда) говорит о продолжении роста в среднесрочной перспективе.

#сделки #порфель #NKNCP

Продолжит ли рост ставка на полувагоны?

Ставка на полувагоны интересна в рамках поиска идей в такой компании как Globaltrans. С начала лета вместе с ростом ставок котировки акций уже выросли на 18%. В соответствии с этим встает вопрос, продолжит ли рост ставка и как долго этот рост будет продолжаться.

На данный момент на рост ставки влияют три фактора:

▫️Авария на Транссибирской магистрали

▫️Отложенные перевозки стройматериалов с зимы на весну

▫️Конъюнктура на угольном рынке

Авария:

Движение поездов по Транссибу было остановлено в обоих направлениях из-за обрушения моста между станциями Куэнга и Укурей в Забайкальском крае 23 июля. За неделю мост удалось восстановить и движение было возобновлено, однако, учитывая эффект заторов и отмен, на нормализацию железнодорожных перевозок может уйти более одного месяца.

Несмотря на то, что авария повлияла на рост ставки, все же начало роста было еще до нее, поэтому разбираемся далее

Стройматериалы:

Ввиду восстановления экономической активности, у производителей, преимущественно щебня, увеличились поставки материалов весной. Таким образом, в апреле-мае спрос на данные перевозки был повышен, что привело к росту цен от прейскуранта от 10% до более 15%.

Общий объем невыполненного зимой завоза оценивается в 3 млн. тонн или более 45 тысяч вагоноотправок.

Уголь:

Ввиду роста цен на энергоресурсы, в том числе и уголь, российские поставщики стараются вывезти по высоким ценам как можно больше угля. В связи с чем наблюдается дефицит на полувагоны. При этом больше всего дефицита наблюдается в регионах без угольных месторождений, что говорит за то, что операторам не выгодно гнать туда свои составы.

Прирост перевозок угля в мае на 18% привел к тому, что возникла потребность в дополнительных 50 тыс. полувагонах.

Всего в России зарегистрировано 851 тыс. полувагонов. В РЖД заявляют, что общего дефицита нет, но есть локальный дефицит на спотовом рынке, в отдельных регионах под определенные виды товаров заявки не всегда могут быть удовлетворены в полном объеме.

📍 Третий фактор будем считать определяющим, поэтому нужно понять, что намечается на рынке энергетического угля.

Первое, что бросается в глаза – ярко выраженная цикличность. В 2008 году за тонну давали $61, в 2011 $130, в 2016 $ 50, в 2018 $115, в 2020 $52, сейчас же цена выросла до $150 и скорректировалась пока до $139.

Вероятно, что такие высокие цены на уголь продолжат держаться, пока цены на нефть и газ остаются аналогично высокими. На нефтяном рынке, на данный момент ожидается дефицит до конца 2021. Если говорить про газ, то тут аналогично - вероятно, высокие цены продержатся до заполнения хранилищ на зиму в Европе. Думаю, что сейчас операторы газовых хранилищ тянут с заполнением, ожидая цену к концу года ниже, однако выходит, что вынужденные покупки “в последний момент” могут взвинтить цены на газ еще выше.

При этом, делать ставку на уголь через рост ставки на полувагоны (а значит и через рост акций Глобалтранса) при цикличности базового актива и текущих ценах в инвестиционном плане не имеет смысла.

Спекулятивно же, вероятно, попробуем взять Глобалтранс на отбое от зоны 540 после ретеста.

⚠️ Не является инвестиционной рекомендацией

#макро #мысли #GLTR

Ставка на полувагоны интересна в рамках поиска идей в такой компании как Globaltrans. С начала лета вместе с ростом ставок котировки акций уже выросли на 18%. В соответствии с этим встает вопрос, продолжит ли рост ставка и как долго этот рост будет продолжаться.

На данный момент на рост ставки влияют три фактора:

▫️Авария на Транссибирской магистрали

▫️Отложенные перевозки стройматериалов с зимы на весну

▫️Конъюнктура на угольном рынке

Авария:

Движение поездов по Транссибу было остановлено в обоих направлениях из-за обрушения моста между станциями Куэнга и Укурей в Забайкальском крае 23 июля. За неделю мост удалось восстановить и движение было возобновлено, однако, учитывая эффект заторов и отмен, на нормализацию железнодорожных перевозок может уйти более одного месяца.

Несмотря на то, что авария повлияла на рост ставки, все же начало роста было еще до нее, поэтому разбираемся далее

Стройматериалы:

Ввиду восстановления экономической активности, у производителей, преимущественно щебня, увеличились поставки материалов весной. Таким образом, в апреле-мае спрос на данные перевозки был повышен, что привело к росту цен от прейскуранта от 10% до более 15%.

Общий объем невыполненного зимой завоза оценивается в 3 млн. тонн или более 45 тысяч вагоноотправок.

Уголь:

Ввиду роста цен на энергоресурсы, в том числе и уголь, российские поставщики стараются вывезти по высоким ценам как можно больше угля. В связи с чем наблюдается дефицит на полувагоны. При этом больше всего дефицита наблюдается в регионах без угольных месторождений, что говорит за то, что операторам не выгодно гнать туда свои составы.

Прирост перевозок угля в мае на 18% привел к тому, что возникла потребность в дополнительных 50 тыс. полувагонах.

Всего в России зарегистрировано 851 тыс. полувагонов. В РЖД заявляют, что общего дефицита нет, но есть локальный дефицит на спотовом рынке, в отдельных регионах под определенные виды товаров заявки не всегда могут быть удовлетворены в полном объеме.

📍 Третий фактор будем считать определяющим, поэтому нужно понять, что намечается на рынке энергетического угля.

Первое, что бросается в глаза – ярко выраженная цикличность. В 2008 году за тонну давали $61, в 2011 $130, в 2016 $ 50, в 2018 $115, в 2020 $52, сейчас же цена выросла до $150 и скорректировалась пока до $139.

Вероятно, что такие высокие цены на уголь продолжат держаться, пока цены на нефть и газ остаются аналогично высокими. На нефтяном рынке, на данный момент ожидается дефицит до конца 2021. Если говорить про газ, то тут аналогично - вероятно, высокие цены продержатся до заполнения хранилищ на зиму в Европе. Думаю, что сейчас операторы газовых хранилищ тянут с заполнением, ожидая цену к концу года ниже, однако выходит, что вынужденные покупки “в последний момент” могут взвинтить цены на газ еще выше.

При этом, делать ставку на уголь через рост ставки на полувагоны (а значит и через рост акций Глобалтранса) при цикличности базового актива и текущих ценах в инвестиционном плане не имеет смысла.

Спекулятивно же, вероятно, попробуем взять Глобалтранс на отбое от зоны 540 после ретеста.

⚠️ Не является инвестиционной рекомендацией

#макро #мысли #GLTR

⚡️СДЕЛКА

🟢 Акрон (#AKRN) - покупка

Акрон - ведущий производитель сложных и азотных удобрений, имеющий вертикальную интеграцию производства в части азота и фосфора. Калийный проект пока находится в стадии развития (запуск планируется в 2025 году).

Выручка Компании достаточно широко диверсифицирована по рынкам сбыта (продажи в 70+ стран мира), что позволяет бизнесу выбирать наиболее выгодные для себя направления при разной конъюнктуре на рынке.

Является, на наш взгляд, крепким середнячком в плане структуры активов, долговой нагрузки и рентабельности с адекватной оценкой деятельности.

Планов по кратному наращиванию производства у Компании нет (по их планам рост производства составит около 3% в год в следующие 4 года).

Однако акции Акрона являются достаточно интересными на российском рынке – чего стоит только их рост на ~30% в марте 2020 года, когда весь рынок летел в пропасть, однако дальнейшая динамика была вялой и не соответствовала рыночным аналогам, например, Фосагро.

Вероятно, такая неэффективность связана с низкой ликвидностью акций, которая в свою очередь обусловлена малым free float (~4%)

При этом видим, что цена на продукцию Акрона перешла к росту и уже выросла практически в два раза от своих минимумов. Вероятно, что ввиду рыночной неэффективности реакция котировок последует с задержкой.

Также у компании ожидаются рекордные показатели по итогам первого полугодия, а форвардная оценка по прогнозу может достигнуть 5 (Forward PE). При этом видим, что сверхприбыль уже начали распределять через обратный выкуп 10% акций (24,5 млрд рублей). Еще ~15 млрд или более акционеры, вероятно, получат через дивиденды.

В данной сделке видим, что вероятность падения достаточно мала, а волатильность ограничена. Ожидаем, что котировки акций будут переоценены на высоких показателях в отчетности, которые будут получены из-за роста цен на удобрения.

💼 Купили акции Акрона на 2,2% от портфеля

#сделки #портфель #AKRN

🟢 Акрон (#AKRN) - покупка

Акрон - ведущий производитель сложных и азотных удобрений, имеющий вертикальную интеграцию производства в части азота и фосфора. Калийный проект пока находится в стадии развития (запуск планируется в 2025 году).

Выручка Компании достаточно широко диверсифицирована по рынкам сбыта (продажи в 70+ стран мира), что позволяет бизнесу выбирать наиболее выгодные для себя направления при разной конъюнктуре на рынке.

Является, на наш взгляд, крепким середнячком в плане структуры активов, долговой нагрузки и рентабельности с адекватной оценкой деятельности.

Планов по кратному наращиванию производства у Компании нет (по их планам рост производства составит около 3% в год в следующие 4 года).

Однако акции Акрона являются достаточно интересными на российском рынке – чего стоит только их рост на ~30% в марте 2020 года, когда весь рынок летел в пропасть, однако дальнейшая динамика была вялой и не соответствовала рыночным аналогам, например, Фосагро.

Вероятно, такая неэффективность связана с низкой ликвидностью акций, которая в свою очередь обусловлена малым free float (~4%)

При этом видим, что цена на продукцию Акрона перешла к росту и уже выросла практически в два раза от своих минимумов. Вероятно, что ввиду рыночной неэффективности реакция котировок последует с задержкой.

Также у компании ожидаются рекордные показатели по итогам первого полугодия, а форвардная оценка по прогнозу может достигнуть 5 (Forward PE). При этом видим, что сверхприбыль уже начали распределять через обратный выкуп 10% акций (24,5 млрд рублей). Еще ~15 млрд или более акционеры, вероятно, получат через дивиденды.

В данной сделке видим, что вероятность падения достаточно мала, а волатильность ограничена. Ожидаем, что котировки акций будут переоценены на высоких показателях в отчетности, которые будут получены из-за роста цен на удобрения.

💼 Купили акции Акрона на 2,2% от портфеля

#сделки #портфель #AKRN

{kind=link}

Инфляция и ключевая ставка

Данные по инфляции на 4 августа показывают снижение темпа роста цен на потребительскую корзину. Так официальная инфляция на 2 августа год к году составила 6,45%, на продовольственные товары 7,46%, непродовольственные 7,79%. Самые низкий рост цен за год наблюдается в сфере услуг, всего 3,95% г/г

Понятно, что у каждого своя продуктовая корзина и, соответственно, своя инфляция. Например, если вы покупаете только капусту и морковку, то даже по официальным данным инфляция вашей корзины будет ~50% г/г.

Прежде всего эти данные нужны для того, чтобы выстроить ожидания по действиям Центрального Банка, который, при решении по ключевой ставке, опирается именно на официальные 6,45%. На прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5%, что сравняло ее со значением инфляции.

На последнем заседании Набиуллина обозначила, что несмотря на то, что глобальная цель по инфляции обозначена на уровне 4-4,5%, по итогам 2021 года ожидается значение в диапазоне 5,7-6,7%.

Прогноз средней ставки на 2021 год от ЦБ соответствует диапазону 4,8-5,4%. Если предположить, что до конца года ставка останется на текущем значении в 6,5%, то средняя за год выйдет как раз по верхней границе 5,4%. Но в случае разгона инфляции, вероятно ЦБ продолжит повышать ставку.

Возможно, в ЦБ хотят увидеть инфляцию к концу года ниже 6%, несмотря на свой прогнозный диапазон. Поэтому на следующих заседаниях в случае, если инфляция останется на текущем уровне, вполне возможно, ставка будет повышена на 0,25 б.п. Если же инфляция возобновит рост, то в конце года можно увидеть ставку ~7%.

Рынок же сейчас начинает закладывать, что мы находимся уже где-то в конце цикла повышения ключевой ставки. Доходность ближнего конца ОФЗ сейчас чуть ниже дальнего (1 год = 6,62%; 10 лет = 7,03%). В случае, если ближний конец превысит дальний, это будет служить сигналом к вероятному окончанию цикла.

#макро

Данные по инфляции на 4 августа показывают снижение темпа роста цен на потребительскую корзину. Так официальная инфляция на 2 августа год к году составила 6,45%, на продовольственные товары 7,46%, непродовольственные 7,79%. Самые низкий рост цен за год наблюдается в сфере услуг, всего 3,95% г/г

Понятно, что у каждого своя продуктовая корзина и, соответственно, своя инфляция. Например, если вы покупаете только капусту и морковку, то даже по официальным данным инфляция вашей корзины будет ~50% г/г.

Прежде всего эти данные нужны для того, чтобы выстроить ожидания по действиям Центрального Банка, который, при решении по ключевой ставке, опирается именно на официальные 6,45%. На прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5%, что сравняло ее со значением инфляции.

На последнем заседании Набиуллина обозначила, что несмотря на то, что глобальная цель по инфляции обозначена на уровне 4-4,5%, по итогам 2021 года ожидается значение в диапазоне 5,7-6,7%.

Прогноз средней ставки на 2021 год от ЦБ соответствует диапазону 4,8-5,4%. Если предположить, что до конца года ставка останется на текущем значении в 6,5%, то средняя за год выйдет как раз по верхней границе 5,4%. Но в случае разгона инфляции, вероятно ЦБ продолжит повышать ставку.

Возможно, в ЦБ хотят увидеть инфляцию к концу года ниже 6%, несмотря на свой прогнозный диапазон. Поэтому на следующих заседаниях в случае, если инфляция останется на текущем уровне, вполне возможно, ставка будет повышена на 0,25 б.п. Если же инфляция возобновит рост, то в конце года можно увидеть ставку ~7%.

Рынок же сейчас начинает закладывать, что мы находимся уже где-то в конце цикла повышения ключевой ставки. Доходность ближнего конца ОФЗ сейчас чуть ниже дальнего (1 год = 6,62%; 10 лет = 7,03%). В случае, если ближний конец превысит дальний, это будет служить сигналом к вероятному окончанию цикла.

#макро

{kind=link}

⚡️СДЕЛКА

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – продажа

Причины:

Результат технического анализа не заставил себя долго ждать - буквально через 15-20 минут после сокращения позиции собрался совет директоров Компании для обсуждения дивидендов по результатам полугодия, на фоне чего акции подлетели еще на 9%.

Поскольку сделка была и так спекулятивной, а сообщений о дивидендах можно ждать еще долго (причем не факт, что они будут высокими), мы приняли решение полностью выйти из позиции.

Доход по привилегированным акциям НКНХ составил ~15% за месяц.

#сделки #порфель #NKNCP

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – продажа

Причины:

Результат технического анализа не заставил себя долго ждать - буквально через 15-20 минут после сокращения позиции собрался совет директоров Компании для обсуждения дивидендов по результатам полугодия, на фоне чего акции подлетели еще на 9%.

Поскольку сделка была и так спекулятивной, а сообщений о дивидендах можно ждать еще долго (причем не факт, что они будут высокими), мы приняли решение полностью выйти из позиции.

Доход по привилегированным акциям НКНХ составил ~15% за месяц.

#сделки #порфель #NKNCP

Где брать информацию. Продвинутый набор

Мы продолжаем делиться с вами полезными источниками информации для принятия инвестиционных решений.

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах, в том числе и на нашем :)

Что ж, давайте пройдемся по ним:

https://fred.stlouisfed.org/ - онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

https://www.federalreserve.gov/ - сайт Федрезерва США. В разделе News & Events - Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем "печатного станка" и ставки ФРС.

https://economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ - раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

https://cbr.ru - сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

- Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

- Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

- Раздел с данными о международных резервах РФ

- Прочие полезные аналитические материалы от ЦБ РФ

https://www.indexmundi.com/ - содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

https://www.lme.com/ - Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

https://agro-bursa.ru/ - сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются цены на сайте.

https://www.opec.org/opec_web/en/21.htm - здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком - анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

https://analizbankov.ru/ и https://kuap.ru/ - позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

#база_знаний

Мы продолжаем делиться с вами полезными источниками информации для принятия инвестиционных решений.

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах, в том числе и на нашем :)

Что ж, давайте пройдемся по ним:

https://fred.stlouisfed.org/ - онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

https://www.federalreserve.gov/ - сайт Федрезерва США. В разделе News & Events - Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем "печатного станка" и ставки ФРС.

https://economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ - раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

https://cbr.ru - сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

- Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

- Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

- Раздел с данными о международных резервах РФ

- Прочие полезные аналитические материалы от ЦБ РФ

https://www.indexmundi.com/ - содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

https://www.lme.com/ - Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

https://agro-bursa.ru/ - сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются цены на сайте.

https://www.opec.org/opec_web/en/21.htm - здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком - анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

https://analizbankov.ru/ и https://kuap.ru/ - позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

#база_знаний

⚡️СДЕЛКА

🟢 Банк Санкт-Петербург (#BSPB) – увеличение позиции на 40%

Причины:

Банк объявил к выкупу 14 млн акций по 75 рублей. Мы считаем это хорошей возможностью для того, чтобы спекулятивно заработать на данной новости около 5% за не более, чем 3 месяца. Мы видим здесь 2 сценария развития ситуации:

1. Акции могут подрасти до 75 рублей раньше, чем закончится срок для подачи заявки на выкуп, вследствие чего мы получим те же 5% за более короткий срок.

2. У нас выкупят акции по 75 рублей. Мы предъявим к выкупу весь объем, однако ориентируемся на то, что процент удовлетворения заявок составит около 40%. Если процент удовлетворения будет меньше запланированного, то оставшуюся часть продадим в рынок.

🔴 ВТБ (#VTBR) и СБЕР (#SBER) – продажа

Причины:

Для набора позиции по БСП мы решили использовать свободные средства, а также средства от продажи ВТБ и СБЕР-а, поскольку они и так занимали несущественную часть + на наш взгляд являются менее интересными представителями банковского сектора по сравнению с БСП.

#сделки #порфель #BSPB #VTBR #SBER

🟢 Банк Санкт-Петербург (#BSPB) – увеличение позиции на 40%

Причины:

Банк объявил к выкупу 14 млн акций по 75 рублей. Мы считаем это хорошей возможностью для того, чтобы спекулятивно заработать на данной новости около 5% за не более, чем 3 месяца. Мы видим здесь 2 сценария развития ситуации:

1. Акции могут подрасти до 75 рублей раньше, чем закончится срок для подачи заявки на выкуп, вследствие чего мы получим те же 5% за более короткий срок.

2. У нас выкупят акции по 75 рублей. Мы предъявим к выкупу весь объем, однако ориентируемся на то, что процент удовлетворения заявок составит около 40%. Если процент удовлетворения будет меньше запланированного, то оставшуюся часть продадим в рынок.

🔴 ВТБ (#VTBR) и СБЕР (#SBER) – продажа

Причины:

Для набора позиции по БСП мы решили использовать свободные средства, а также средства от продажи ВТБ и СБЕР-а, поскольку они и так занимали несущественную часть + на наш взгляд являются менее интересными представителями банковского сектора по сравнению с БСП.

#сделки #порфель #BSPB #VTBR #SBER

{kind=link}

💼 Интересные облигации в портфель

Вероятно, в базовом сценарии ключевая ставка ЦБ в течение следующих 12 месяцев достигнет своего локального пика. Поэтому облигации вновь начинают входить в моду. Сегодня подготовили небольшой списочек по актуальным выпускам, которые могут быть интересны.

⚠️ При этом, разделяем облигации на умеренно рисковые бумаги и рисковые. К облигациям с умеренным риском относятся муниципальные и выпуски крупных корпоратов. К рисковым же - сегмент малого и среднего бизнеса. Не советуем превышать 1-2% от портфеля по отдельной рисковой позиции.

🟡 Умеренный риск:

▫️Европлан ЛК-001P-02 (RU000A1034J0)

Погашение: 17.05.2024

Доходность: 8,3% при цене 99,5%

▫️Хакасия Респ-35006-об (RU000A0JWXQ7)

Погашение: 02.11.2023

Доходность: 7,8% при цене 104,95%

▫️ОКЕЙ-001P-03 (RU000A1014B9)

Погашение: 26.11.2024

Доходность: 8,5% при цене 99,1%

🟠Рисковые:

▫️Племзавод Победа-001P-01 (КПокров1Р1) (RU000A102S23)

Погашение: 15.02.2024

Доходность: 11,8% при цене 96,5%

▫️Вэббанкир-01-об (RU000A103F43)

Погашение: 02.01.2025

Доходность: 13,4% при цене 100,12%

▫️Калита-001P-02 (RU000A1023L9)

Погашение: 18.08.2024

Доходность: 12,5% при цене 102,5%

▫️Брусника-001Р-02 (RU000A102Y58)

Погашение: 01.04.2024

Доходность: 9,75% при цене 100,4%

❗️Не является инвестиционной рекомендацией

#облигации #подборка

Вероятно, в базовом сценарии ключевая ставка ЦБ в течение следующих 12 месяцев достигнет своего локального пика. Поэтому облигации вновь начинают входить в моду. Сегодня подготовили небольшой списочек по актуальным выпускам, которые могут быть интересны.

⚠️ При этом, разделяем облигации на умеренно рисковые бумаги и рисковые. К облигациям с умеренным риском относятся муниципальные и выпуски крупных корпоратов. К рисковым же - сегмент малого и среднего бизнеса. Не советуем превышать 1-2% от портфеля по отдельной рисковой позиции.

🟡 Умеренный риск:

▫️Европлан ЛК-001P-02 (RU000A1034J0)

Погашение: 17.05.2024

Доходность: 8,3% при цене 99,5%

▫️Хакасия Респ-35006-об (RU000A0JWXQ7)

Погашение: 02.11.2023

Доходность: 7,8% при цене 104,95%

▫️ОКЕЙ-001P-03 (RU000A1014B9)

Погашение: 26.11.2024

Доходность: 8,5% при цене 99,1%

🟠Рисковые:

▫️Племзавод Победа-001P-01 (КПокров1Р1) (RU000A102S23)

Погашение: 15.02.2024

Доходность: 11,8% при цене 96,5%

▫️Вэббанкир-01-об (RU000A103F43)

Погашение: 02.01.2025

Доходность: 13,4% при цене 100,12%

▫️Калита-001P-02 (RU000A1023L9)

Погашение: 18.08.2024

Доходность: 12,5% при цене 102,5%

▫️Брусника-001Р-02 (RU000A102Y58)

Погашение: 01.04.2024

Доходность: 9,75% при цене 100,4%

❗️Не является инвестиционной рекомендацией

#облигации #подборка

Юнипро. Разбор отчета за 1пг 2021

Сегодня вышел отчет Компании по результатам 1пг 2021 года.

Пробежимся по основным моментам:

▫️Выручка выросла на 12,1% г/г до 42,4 млрд рублей

▫️Базовая чистая прибыль (т.е. скорр-ая на размер убытков от обесценения основных средств и прочих разовых расходов) выросла на 5,9% г/г до 8,7 млрд рублей

▫️Компания уточнила прогноз по дивидендам, согласно которому в декабре '21 они собираются заплатить 12 млрд рублей.

Финансовые результаты соответствуют нашим ожиданиям, а прогноз по дивидендам подтвердил оптимистичный сценарий.

Однако давайте окунемся в отчетность чуть глубже:

Как вы помните, в июне этого года Компания выплатила своим акционерам 8 млрд рублей дивидендов (или 0,1269 рублей на акцию). Дата отсечки - 22.06.2021

Если заглянуть в отчетность, а именно в ОДДС, то в потоках от финансовой деятельности мы увидим, что на 30.06 Компания выплатила дивидендов только на 1,3 млрд рублей. И в результате всех операций на балансе осталось где-то 5,2 млрд рублей. А как же быть с остальными ~6,7 млрд для дивидендов?

В примечании 3 Компания указывает, что 6,3 млрд были выплачены материнской компании, правда чуть позже - 6 июля. Стало быть, оставшаяся часть, скорее всего, ушла миноритариям после 30.06.

К чему мы акцентируем внимание на этой детали? Еще раз, на балансе 5,2 млрд денег, а доплатить надо было еще 6,7 млрд. За такой короткий промежуток времени Компания могла достать деньжат в двух местах: либо ей поступили платежи по дебиторской задолженности (их 6,5 ярдов), либо Компания влезла в финансовый долг.

Первое - вполне вероятно, а второе - совершенно не страшно, поскольку у Компании вообще нет финансового долга на дату отчета, а если бы она и взяла те же 6,7 млрд, то на долговую нагрузку это бы не сильно повлияло.

Ну а теперь к сути:

Наш прогноз по выручке за 2021 год - 80 млрд, по чистой прибыли - 15-17 млрд. Иными словами, коэффициент выплаты дивидендов может составить более 100% от чистой прибыли, что на первый взгляд может смущать.

То есть имеет место вероятность образования финансового долга, однако, на наш взгляд, его размер не окажет серьезного влияния на деятельность ввиду незначительного размера + с 2022 года начнут поступать повышенные платежи по одному из модернизированных блоков Сургутской ГРЭС (810 МВт). В результате, они позволят компенсировать тот недостаток денег, который может образоваться во второй половине 2021-го года в результате выплаты 20 млрд рублей дивидендов при ожидаемой нами прибыли в 15-17 млрд руб.

Как итог, мы оцениваем вероятность выплаты 12 млрд рублей (или 0,19 рублей на акцию) в декабре этого года, как очень высокую. А с учетом около нулевого долга и ввода мощностей по договорам ДПМ, вероятность того, что выплата в 2022 году останется на том же уровне, также оцениваем как высокую.

Таким образом, при текущей цене акций в 2,85 рублей годовой дивиденд составит 0,317 рублей, что соответствует 11% дивдоходности.

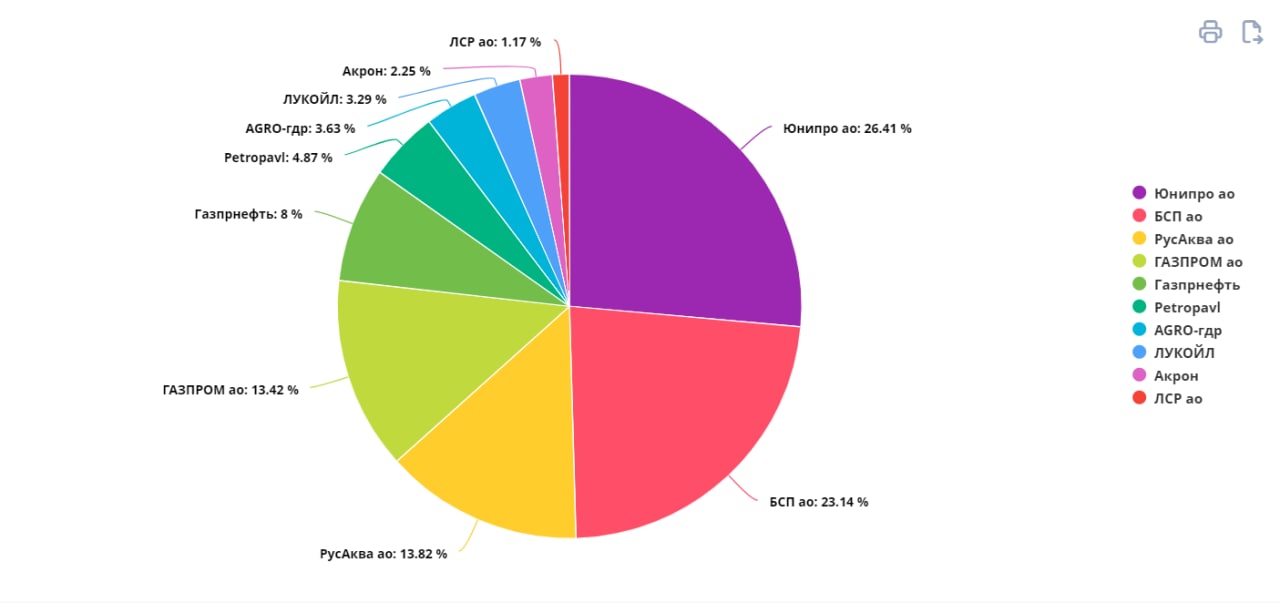

💼 Держим акции Юнипро с долей 27% в портфеле. Разбор позиции делали здесь.

Сегодня вышел отчет Компании по результатам 1пг 2021 года.

Пробежимся по основным моментам:

▫️Выручка выросла на 12,1% г/г до 42,4 млрд рублей

▫️Базовая чистая прибыль (т.е. скорр-ая на размер убытков от обесценения основных средств и прочих разовых расходов) выросла на 5,9% г/г до 8,7 млрд рублей

▫️Компания уточнила прогноз по дивидендам, согласно которому в декабре '21 они собираются заплатить 12 млрд рублей.

Финансовые результаты соответствуют нашим ожиданиям, а прогноз по дивидендам подтвердил оптимистичный сценарий.

Однако давайте окунемся в отчетность чуть глубже:

Как вы помните, в июне этого года Компания выплатила своим акционерам 8 млрд рублей дивидендов (или 0,1269 рублей на акцию). Дата отсечки - 22.06.2021

Если заглянуть в отчетность, а именно в ОДДС, то в потоках от финансовой деятельности мы увидим, что на 30.06 Компания выплатила дивидендов только на 1,3 млрд рублей. И в результате всех операций на балансе осталось где-то 5,2 млрд рублей. А как же быть с остальными ~6,7 млрд для дивидендов?

В примечании 3 Компания указывает, что 6,3 млрд были выплачены материнской компании, правда чуть позже - 6 июля. Стало быть, оставшаяся часть, скорее всего, ушла миноритариям после 30.06.

К чему мы акцентируем внимание на этой детали? Еще раз, на балансе 5,2 млрд денег, а доплатить надо было еще 6,7 млрд. За такой короткий промежуток времени Компания могла достать деньжат в двух местах: либо ей поступили платежи по дебиторской задолженности (их 6,5 ярдов), либо Компания влезла в финансовый долг.

Первое - вполне вероятно, а второе - совершенно не страшно, поскольку у Компании вообще нет финансового долга на дату отчета, а если бы она и взяла те же 6,7 млрд, то на долговую нагрузку это бы не сильно повлияло.

Ну а теперь к сути:

Наш прогноз по выручке за 2021 год - 80 млрд, по чистой прибыли - 15-17 млрд. Иными словами, коэффициент выплаты дивидендов может составить более 100% от чистой прибыли, что на первый взгляд может смущать.

То есть имеет место вероятность образования финансового долга, однако, на наш взгляд, его размер не окажет серьезного влияния на деятельность ввиду незначительного размера + с 2022 года начнут поступать повышенные платежи по одному из модернизированных блоков Сургутской ГРЭС (810 МВт). В результате, они позволят компенсировать тот недостаток денег, который может образоваться во второй половине 2021-го года в результате выплаты 20 млрд рублей дивидендов при ожидаемой нами прибыли в 15-17 млрд руб.

Как итог, мы оцениваем вероятность выплаты 12 млрд рублей (или 0,19 рублей на акцию) в декабре этого года, как очень высокую. А с учетом около нулевого долга и ввода мощностей по договорам ДПМ, вероятность того, что выплата в 2022 году останется на том же уровне, также оцениваем как высокую.

Таким образом, при текущей цене акций в 2,85 рублей годовой дивиденд составит 0,317 рублей, что соответствует 11% дивдоходности.

💼 Держим акции Юнипро с долей 27% в портфеле. Разбор позиции делали здесь.

{kind=link}

💵 Доллар, Евро или Рубль?

Пост из разряда “Пора ли покупать доллар?”

Прежде чем ответить на подобный вопрос, необходимо определиться с целями покупки валюты. Например, если вы инвестируете в американские акции и для их покупки вам нужны доллары, то очевидно, что вам нужны будут именно они, а не какие-нибудь юани. Когда же мы говорим про выбор валюты для среднесрочных инвестиций, то выбор валюты и точки входа уже имеет большее значение, поэтому необходимо учитывать факторы укрепления/ослабления той или иной валюты.

▪️ Доллар

Сверхмягкая денежно-кредитная политика ФРС отрицательно влияет на крепость американской валюты. Так с марта 2020 года индекс доллара DXY (отношение доллара к корзине валют) потерял ~10%.

Негативным фактором являются отрицательные реальные доходности американских гос. облигаций. Вчера вышли данные по инфляции в США за июль, которые показали рост ИПЦ на 5,4% г/г, при этом доходность по десятилетним гос.облигациям находится на уровне 1,36% годовых. Такая картина снижает спрос на долларовые бонды, как на инструмент сохранения и заставляет инвесторов искать убежище от инфляции на рынках других стран. Поэтому в среднесрочной перспективе, более вероятно продолжение ослабления доллара к основным мировым валютам.

Однако несомненным преимуществом американского долгового рынка является его ликвидность, аналогичной которой нет на остальных рынках. Более того, одними из крупных держателей гос. облигаций, являются сами американцы, в том числе через пенсионные фонды и различные инвестиционные сертификаты.

▪️ Евро

В зоне Евро также ЕЦБ проводит различные программы стимуляции экономики, выкупая на новые деньги активы с рынка, но инфляция по последним данным находится на уровне 2,2% г/г. Но большинство стран Еврозоны имеют отрицательную доходность. Так десятилетние облигации Германии дают сейчас доходность -0,45%.

Если сравнивать реальную доходность Евро (-2,65%) и Доллара (-4,04%), то европейская валюта для инвесторов выглядит привлекательней американской, собственно, это одна из фундаментальных причин, почему в последнее время доллар слабеет к евро. Но все же вкладывать под заранее отрицательную доходность мало кому понравится.

▪️ Рубль

Фактором укрепляющий рубль – являются высокие цены на энергоресурсы. Компании экспортируют нефть/газ и т.п. за доллары, затем, для уплаты налогов, зарплат, части капитальных вложений, конвертируют валюту в рубль, тем самым создавая фундаментальный спрос. Более того, с большим притоком нефтедолларов в страну, свое внимание на рублевую зону начинают обращать международные инвесторы, готовые принять политические риски за потенциально большую доходность.

Если смотреть на официальную инфляцию, то реальная доходность облигаций РФ составляет (+0,6%). Также, в краткосрочно-среднесрочной перспективе ужесточение денежно-кредитной политики ЦБ РФ приводит к снижению предложения рублей в системе, что при сохранении спроса, может приводить к укреплению национальной валюты.

Негативным фактором является скупка валюты по бюджетному правилу, сейчас ЦБ РФ скупает ежедневно валюты на 14,4 млрд. рублей, что мешает рублю укрепляться активней, чем есть.

Ожидания следующие

Если говорить про краткосрочные вложения на полгода – год, то вероятно, имеет смысл обратить внимание на рублевые выпуски. Пока похоже, что в отсутствии геополитических рисков, форс-мажорных обстоятельств и сохранении высоких цен на энергоресурсы, Рубль, вероятно, продолжит свое укрепление к доллару, до уровней 70-71, следовательно, рублевые облигации принесут большую долларовую доходность, за счет изменения курса.

Если хранить деньги в рублях совсем не хочется, то, возможно, можно обратить внимание на покупку Швейцарского франка. Хоть Швейцария и выбралась из дефляционной экономики и по последним данным показывает инфляцию в 0,7% г/г, то покупка просто их валюты принесет -0,7% реальной доходности, против -2,2% у Евро.

#макро #валюта

Пост из разряда “Пора ли покупать доллар?”

Прежде чем ответить на подобный вопрос, необходимо определиться с целями покупки валюты. Например, если вы инвестируете в американские акции и для их покупки вам нужны доллары, то очевидно, что вам нужны будут именно они, а не какие-нибудь юани. Когда же мы говорим про выбор валюты для среднесрочных инвестиций, то выбор валюты и точки входа уже имеет большее значение, поэтому необходимо учитывать факторы укрепления/ослабления той или иной валюты.

▪️ Доллар

Сверхмягкая денежно-кредитная политика ФРС отрицательно влияет на крепость американской валюты. Так с марта 2020 года индекс доллара DXY (отношение доллара к корзине валют) потерял ~10%.

Негативным фактором являются отрицательные реальные доходности американских гос. облигаций. Вчера вышли данные по инфляции в США за июль, которые показали рост ИПЦ на 5,4% г/г, при этом доходность по десятилетним гос.облигациям находится на уровне 1,36% годовых. Такая картина снижает спрос на долларовые бонды, как на инструмент сохранения и заставляет инвесторов искать убежище от инфляции на рынках других стран. Поэтому в среднесрочной перспективе, более вероятно продолжение ослабления доллара к основным мировым валютам.

Однако несомненным преимуществом американского долгового рынка является его ликвидность, аналогичной которой нет на остальных рынках. Более того, одними из крупных держателей гос. облигаций, являются сами американцы, в том числе через пенсионные фонды и различные инвестиционные сертификаты.

▪️ Евро

В зоне Евро также ЕЦБ проводит различные программы стимуляции экономики, выкупая на новые деньги активы с рынка, но инфляция по последним данным находится на уровне 2,2% г/г. Но большинство стран Еврозоны имеют отрицательную доходность. Так десятилетние облигации Германии дают сейчас доходность -0,45%.

Если сравнивать реальную доходность Евро (-2,65%) и Доллара (-4,04%), то европейская валюта для инвесторов выглядит привлекательней американской, собственно, это одна из фундаментальных причин, почему в последнее время доллар слабеет к евро. Но все же вкладывать под заранее отрицательную доходность мало кому понравится.

▪️ Рубль

Фактором укрепляющий рубль – являются высокие цены на энергоресурсы. Компании экспортируют нефть/газ и т.п. за доллары, затем, для уплаты налогов, зарплат, части капитальных вложений, конвертируют валюту в рубль, тем самым создавая фундаментальный спрос. Более того, с большим притоком нефтедолларов в страну, свое внимание на рублевую зону начинают обращать международные инвесторы, готовые принять политические риски за потенциально большую доходность.

Если смотреть на официальную инфляцию, то реальная доходность облигаций РФ составляет (+0,6%). Также, в краткосрочно-среднесрочной перспективе ужесточение денежно-кредитной политики ЦБ РФ приводит к снижению предложения рублей в системе, что при сохранении спроса, может приводить к укреплению национальной валюты.

Негативным фактором является скупка валюты по бюджетному правилу, сейчас ЦБ РФ скупает ежедневно валюты на 14,4 млрд. рублей, что мешает рублю укрепляться активней, чем есть.

Ожидания следующие

Если говорить про краткосрочные вложения на полгода – год, то вероятно, имеет смысл обратить внимание на рублевые выпуски. Пока похоже, что в отсутствии геополитических рисков, форс-мажорных обстоятельств и сохранении высоких цен на энергоресурсы, Рубль, вероятно, продолжит свое укрепление к доллару, до уровней 70-71, следовательно, рублевые облигации принесут большую долларовую доходность, за счет изменения курса.

Если хранить деньги в рублях совсем не хочется, то, возможно, можно обратить внимание на покупку Швейцарского франка. Хоть Швейцария и выбралась из дефляционной экономики и по последним данным показывает инфляцию в 0,7% г/г, то покупка просто их валюты принесет -0,7% реальной доходности, против -2,2% у Евро.

#макро #валюта

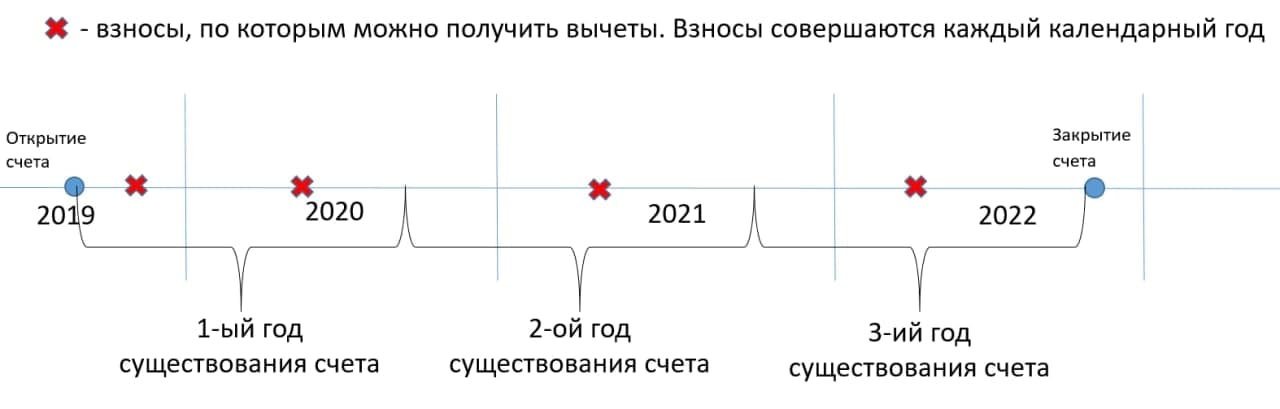

Поговорим об ИИС

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

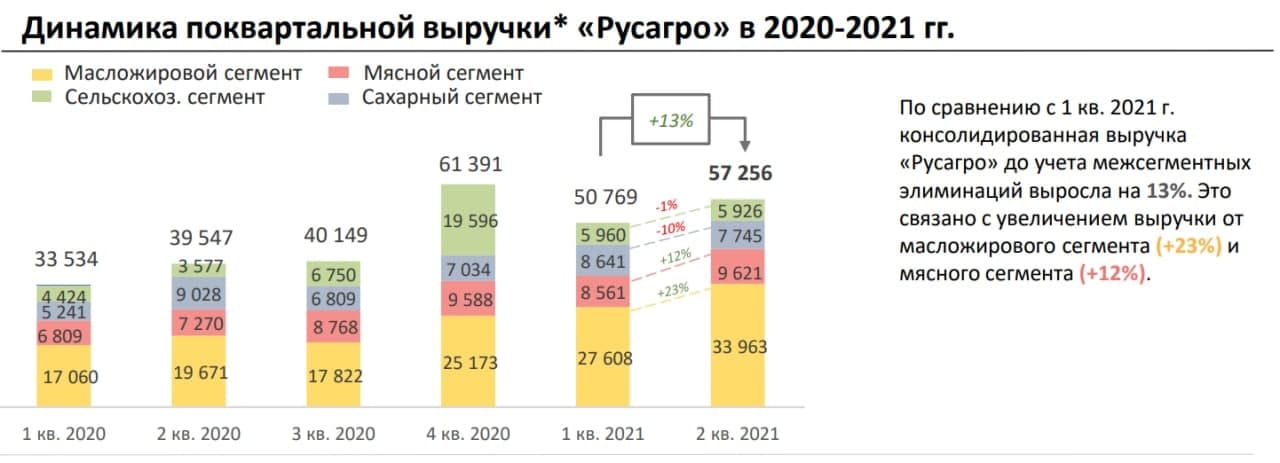

Кратко по отчету Русагро за 1пг 2021 МСФО

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

{kind=link}

⚡️ Сделки

🔴 Лукойл (#LKOH) – Продажа (3,5% ➡️ 0%)

В нашем портфеле присутствовали две российские нефтяные компании – Лукойл и Газпромнефть. Суммарно на них приходилось 11,3% от портфеля (3,5% - LKOH, 7,8% - SIBN). Данные компании отражали нашу ставку на рост нефтяных котировок.

До заседания ОПЕК+ и принятых на нем решениях о расширении квот для некоторых стран, была уверенность в существовании дефицита предложения нефти в мире к концу четвертого квартала 2021 года. После расширения квот, по прогнозным данным ежемесячного отчета ОПЕК, дефицит на нефтяном рынке все еще был достаточно вероятен к концу года, а соответственно, сильных коррекций на нефтяном рынке ожидать не стоило, при сохранении текущей ситуации.

Положение нефти усугубило распространение Дельта-штамма. Китай начал вводить новые локдауны и перекрывать целые города из-за единичных случаев. Закрытие международных торговых портов намекает на то, что Китай готов действовать радикально, вероятно, в том числе в продолжение торговой войны с США. Такая политика одного из крупнейших потребителя нефти сгущает тучи над котировками черного золота.

На данный момент оценить влияние новых китайских локдаунов на нефтяной спрос и предложение не представляется возможным. Можно только гадать, что повышает неопределенность и снижает уверенность в дальнейшем росте цен на нефть.

Однако, нет уверенности и в том, что нефть глубоко скорректируется. При этом, коррекция нефти может сопровождаться ослаблением рубля, соответственно, рублевые цены останутся, вероятно, на прежнем уровне, а соответственно там же и останутся высокие финансовые показатели компаний.

Поэтому, ввиду возросшей неопределенности, приняли решение сократить долю нефтяников в портфеле для снижения риска. Полностью продали Лукойл, Газпромнефть пока оставили.

🟢 Акрон (#AKRN) - Увеличение позиции (2,2% ➡️ 6,1%)

Недавно писали о причинах покупки первой доли Акрона. После этого цена стала чуть привлекательней, поэтому деньги от Лукойла разместили в Акроне.

С того момента, как мы купили Акрон, появилось несколько позитивных фактов, а также появились некоторые мысли:

1️⃣ Вышел сильный отчет РСБУ за 1пг21, по которому видим практически кратное увеличение выручки, а вместо убытка появилась прибыль 26 млрд. По МСФО ждем цифры еще больше. Напомним, что капитализация сейчас ~240 млрд.

2️⃣ Помимо общего роста сырьевого рынка, а вместе с ним и роста цен на удобрения, в том числе за счет сбоя цепочек поставок в 2020 году, есть и другие факторы. Сильнейшая засуха в Латинской Америке привела к неурожаям в этом году. Вероятно, что сельскохозяйственным компаниям пришлось реализовывать большую часть своих резервов. В связи с чем, им придется увеличить посевные площади, чтобы и удовлетворить спрос, и восполнить запасы. Следовательно, с их стороны будет повышенный спрос на удобрения. Акрон получает из Латинской Америки 32% выручки.

3️⃣ США рассматривает возможность признать российскую экономику нерыночной, что позволит вводить против рос. экспорта различные пошлины, в том числе против удобрений. Сельскохозяйственные американские компании не в восторге от данного решения. Их беспокойство и паника, вероятно, будут поддерживать цены минеральные удобрений на высоком уровне. У Акрона же на США и Канаду приходится всего 11% выручки.

4️⃣ Рост ставок фрахта во многих международных портах делает экспорт из некоторых стран неконкурентноспособным. По российским портам пока не наблюдаем такой картины, следовательно, экспортеры удобрений имеют возможность либо улучшить свою маржу за счет роста международных цен, либо занять большую долю на международном рынке.

Более того, привлекает то, что минимальные дивиденды привязаны к доллару - $200 млн. в год, что при текущей капитализации дает 6% долларовую дивидендную доходность. Собственно, по вышеописанным причинам увеличили долю именно Акрона с 2,2% до 6,1%.

Наш портфель: intelinvest.ru/public-portfolio/334106/

#сделки #портфель #LKOH #AKRN

🔴 Лукойл (#LKOH) – Продажа (3,5% ➡️ 0%)

В нашем портфеле присутствовали две российские нефтяные компании – Лукойл и Газпромнефть. Суммарно на них приходилось 11,3% от портфеля (3,5% - LKOH, 7,8% - SIBN). Данные компании отражали нашу ставку на рост нефтяных котировок.

До заседания ОПЕК+ и принятых на нем решениях о расширении квот для некоторых стран, была уверенность в существовании дефицита предложения нефти в мире к концу четвертого квартала 2021 года. После расширения квот, по прогнозным данным ежемесячного отчета ОПЕК, дефицит на нефтяном рынке все еще был достаточно вероятен к концу года, а соответственно, сильных коррекций на нефтяном рынке ожидать не стоило, при сохранении текущей ситуации.

Положение нефти усугубило распространение Дельта-штамма. Китай начал вводить новые локдауны и перекрывать целые города из-за единичных случаев. Закрытие международных торговых портов намекает на то, что Китай готов действовать радикально, вероятно, в том числе в продолжение торговой войны с США. Такая политика одного из крупнейших потребителя нефти сгущает тучи над котировками черного золота.

На данный момент оценить влияние новых китайских локдаунов на нефтяной спрос и предложение не представляется возможным. Можно только гадать, что повышает неопределенность и снижает уверенность в дальнейшем росте цен на нефть.

Однако, нет уверенности и в том, что нефть глубоко скорректируется. При этом, коррекция нефти может сопровождаться ослаблением рубля, соответственно, рублевые цены останутся, вероятно, на прежнем уровне, а соответственно там же и останутся высокие финансовые показатели компаний.

Поэтому, ввиду возросшей неопределенности, приняли решение сократить долю нефтяников в портфеле для снижения риска. Полностью продали Лукойл, Газпромнефть пока оставили.

🟢 Акрон (#AKRN) - Увеличение позиции (2,2% ➡️ 6,1%)

Недавно писали о причинах покупки первой доли Акрона. После этого цена стала чуть привлекательней, поэтому деньги от Лукойла разместили в Акроне.

С того момента, как мы купили Акрон, появилось несколько позитивных фактов, а также появились некоторые мысли:

1️⃣ Вышел сильный отчет РСБУ за 1пг21, по которому видим практически кратное увеличение выручки, а вместо убытка появилась прибыль 26 млрд. По МСФО ждем цифры еще больше. Напомним, что капитализация сейчас ~240 млрд.

2️⃣ Помимо общего роста сырьевого рынка, а вместе с ним и роста цен на удобрения, в том числе за счет сбоя цепочек поставок в 2020 году, есть и другие факторы. Сильнейшая засуха в Латинской Америке привела к неурожаям в этом году. Вероятно, что сельскохозяйственным компаниям пришлось реализовывать большую часть своих резервов. В связи с чем, им придется увеличить посевные площади, чтобы и удовлетворить спрос, и восполнить запасы. Следовательно, с их стороны будет повышенный спрос на удобрения. Акрон получает из Латинской Америки 32% выручки.

3️⃣ США рассматривает возможность признать российскую экономику нерыночной, что позволит вводить против рос. экспорта различные пошлины, в том числе против удобрений. Сельскохозяйственные американские компании не в восторге от данного решения. Их беспокойство и паника, вероятно, будут поддерживать цены минеральные удобрений на высоком уровне. У Акрона же на США и Канаду приходится всего 11% выручки.

4️⃣ Рост ставок фрахта во многих международных портах делает экспорт из некоторых стран неконкурентноспособным. По российским портам пока не наблюдаем такой картины, следовательно, экспортеры удобрений имеют возможность либо улучшить свою маржу за счет роста международных цен, либо занять большую долю на международном рынке.

Более того, привлекает то, что минимальные дивиденды привязаны к доллару - $200 млн. в год, что при текущей капитализации дает 6% долларовую дивидендную доходность. Собственно, по вышеописанным причинам увеличили долю именно Акрона с 2,2% до 6,1%.

Наш портфель: intelinvest.ru/public-portfolio/334106/

#сделки #портфель #LKOH #AKRN

{kind=link}

ЛСР Группа. Разбор позиции

Обсудим последнего представителя, входящего в наш портфель.

Изначально идея по акциям ЛСР состояла в возврате к годовым выплатам = 78р на акцию (~8 млрд рублей или же ~6 млрд рублей с учетом обратного выкупа акций) с последующим ростом цены к целевой дивдоходности = 8,5%.

Цель по цене = 78 / 0,085 = ~900 рублей с горизонтом 6-12 месяцев. Но поскольку выплаты могут происходить 2 раза в год, то есть шанс сходить цене выше, так как полугодовая дивдоходность может быть сильно меньше 8,5%.

Отметим основные моменты с точки зрения фундаментала:

◽️Качественный и диверсифицированный по стоимости портфель недвижимости + присутствие Компании в ключевых регионах (Санкт-Петербург, Москва, Екатеринбург).

◽️Крепкий баланс, комфортная долговая нагрузка и адекватная рентабельность.

◽️Вчера объявился небольшой ветер в паруса, когда Правительство РФ объявило о продлении программы льготной семейной ипотеки еще на полтора года до конца 2023 г. Продление программы поддержит спрос в 2022-2023 гг., что позитивно как для отрасли в целом, так и для поддержания оценки ЛСР на текущих уровнях.

◽️Однако есть некоторые вопросы к политике Компании в части наращивания земельного банка и ввода нового жилья. Скорее всего, она может остаться такой же консервативной, как и в последние годы, в результате чего ЛСР рискует сократить свою рыночную долю в девелопменте.

Данные предпосылки намекают нам на повторение Компанией результатов 2020-го года в 2021-м. Прогноз по выручке = около 120 млрд рублей, чистой прибыли = 12-15 млрд рублей.

При этом есть риски для свободного денежного потока и, соответственно, для дивидендов:

◽️21.06.21 Компания объявила о выкупе 77,6 млн ГДР (15% уставного капитала) с последующим делистингом на Лондонской фондовой бирже (сумма, предназначенная для выкупа, может достичь 12 млрд рублей).

◽️30.07.21 Компания объявила еще об одном выкупе акций, только теперь на Московской бирже в объеме около 10,3 млн штук (10% уставного капитала), что соответствует 8 млрд рублей. Данная сумма очень похожа на ту сумму, которая Компания могла бы направить на выплату дивидендов. Как следствие, наступает высокая неопределенность относительно их выплаты.

◽️В Компании планируется рост капзатрат. У ЛСР в планах дополнительно инвестировать порядка 20 млрд рублей в курортный объект в Сочи.

Ждем информации о ближайших дивидендах, выплата и размер которых, скорее всего, будут обсуждаться на Совете директоров в конце августа 2021-го года, а также будущем казначейского пакета акций.

#портфель #LSRG

Обсудим последнего представителя, входящего в наш портфель.

Изначально идея по акциям ЛСР состояла в возврате к годовым выплатам = 78р на акцию (~8 млрд рублей или же ~6 млрд рублей с учетом обратного выкупа акций) с последующим ростом цены к целевой дивдоходности = 8,5%.

Цель по цене = 78 / 0,085 = ~900 рублей с горизонтом 6-12 месяцев. Но поскольку выплаты могут происходить 2 раза в год, то есть шанс сходить цене выше, так как полугодовая дивдоходность может быть сильно меньше 8,5%.

Отметим основные моменты с точки зрения фундаментала:

◽️Качественный и диверсифицированный по стоимости портфель недвижимости + присутствие Компании в ключевых регионах (Санкт-Петербург, Москва, Екатеринбург).

◽️Крепкий баланс, комфортная долговая нагрузка и адекватная рентабельность.

◽️Вчера объявился небольшой ветер в паруса, когда Правительство РФ объявило о продлении программы льготной семейной ипотеки еще на полтора года до конца 2023 г. Продление программы поддержит спрос в 2022-2023 гг., что позитивно как для отрасли в целом, так и для поддержания оценки ЛСР на текущих уровнях.

◽️Однако есть некоторые вопросы к политике Компании в части наращивания земельного банка и ввода нового жилья. Скорее всего, она может остаться такой же консервативной, как и в последние годы, в результате чего ЛСР рискует сократить свою рыночную долю в девелопменте.

Данные предпосылки намекают нам на повторение Компанией результатов 2020-го года в 2021-м. Прогноз по выручке = около 120 млрд рублей, чистой прибыли = 12-15 млрд рублей.

При этом есть риски для свободного денежного потока и, соответственно, для дивидендов:

◽️21.06.21 Компания объявила о выкупе 77,6 млн ГДР (15% уставного капитала) с последующим делистингом на Лондонской фондовой бирже (сумма, предназначенная для выкупа, может достичь 12 млрд рублей).