#экономика #США #QE #ФРС #monetarypolicy #ставка

Когда на рынке Risk On гособлигации приходится покупать ФРС

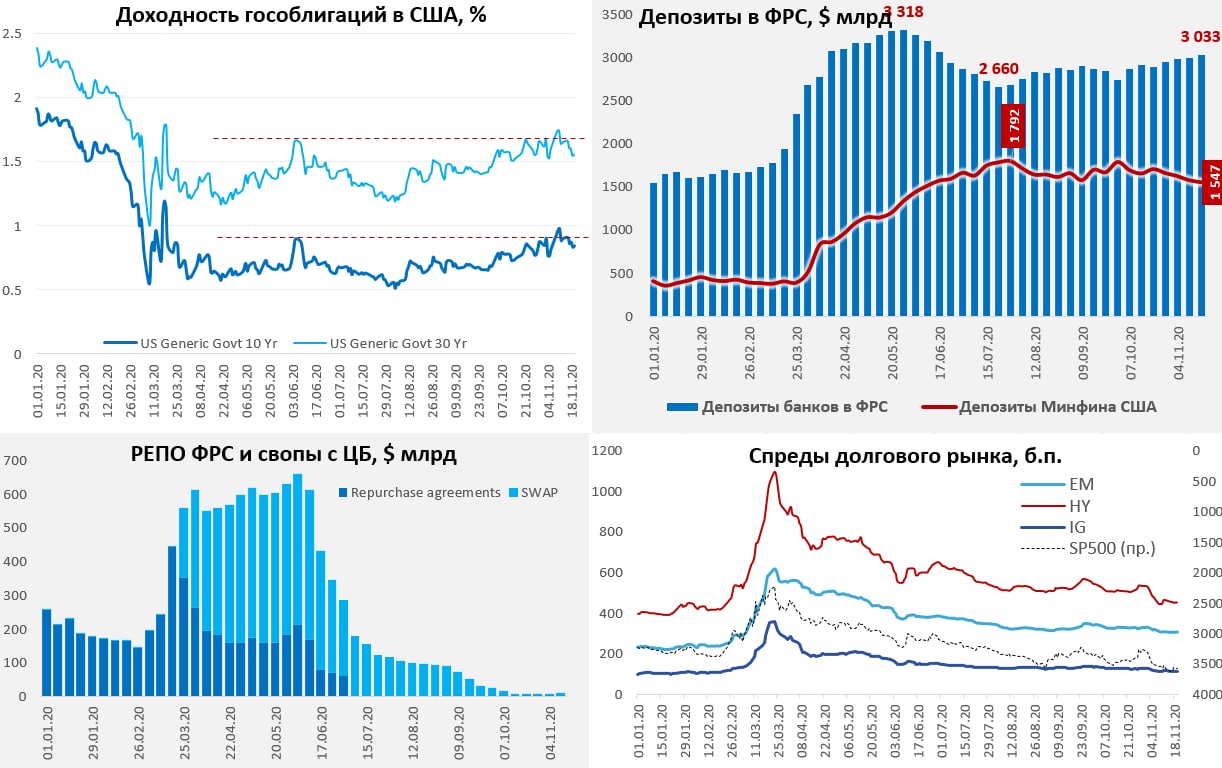

На фоне некоторой дестабилизации рынка госдолга США и роста доходности гособлигаций, ФРС резко нарастила скупку госбумаг, явно давая понять, что 1% по десятилеткам это слишком. За неделю было скуплено гособлигаций на $31.7 млрд, и добавлено на баланс ипотечных облигаций на $50.8 млрд. Это самая крупная недельная скупка гособлигаций за полгода (с середины мая). В совокупности баланс ФРС вырос за неделю на $67.7 млрд до $7.24 трлн.

Хотя рынок распродавал гособлигации США в последние недели и явно набирал риск (в надеждах на вакцину), ФРС усилила покупки. Спреды по всему спектру рынка, особенно в секторе высокодоходных облигаций, резко снизились и вырос фондовый рынок. В целом это классический Risk On. Правда наблюдался отток из фондов денежного рынка, которые работают с негосударственными commercial paper и здесь спреды немного подрастают, но это отдельная история (дореформировались в свое время).

Всего за неделю ФРС выкупила около 2/3 всего нового выпуска госдолга, прибив доходности ближе к 0.8% по UST10. В дополнение ко всему, Минфин США тратил больше, чем занимал, потому резервы банков в ФРС превысили $3 трлн.

Казалось бы, зачем вливать еще больше, когда рынок итак на оптимизме … но надо ). Я все-таки склоняюсь к тому, что ФРС таргетирует кривую хоть и без формальных объявлений об этом.

@truecon

Когда на рынке Risk On гособлигации приходится покупать ФРС

На фоне некоторой дестабилизации рынка госдолга США и роста доходности гособлигаций, ФРС резко нарастила скупку госбумаг, явно давая понять, что 1% по десятилеткам это слишком. За неделю было скуплено гособлигаций на $31.7 млрд, и добавлено на баланс ипотечных облигаций на $50.8 млрд. Это самая крупная недельная скупка гособлигаций за полгода (с середины мая). В совокупности баланс ФРС вырос за неделю на $67.7 млрд до $7.24 трлн.

Хотя рынок распродавал гособлигации США в последние недели и явно набирал риск (в надеждах на вакцину), ФРС усилила покупки. Спреды по всему спектру рынка, особенно в секторе высокодоходных облигаций, резко снизились и вырос фондовый рынок. В целом это классический Risk On. Правда наблюдался отток из фондов денежного рынка, которые работают с негосударственными commercial paper и здесь спреды немного подрастают, но это отдельная история (дореформировались в свое время).

Всего за неделю ФРС выкупила около 2/3 всего нового выпуска госдолга, прибив доходности ближе к 0.8% по UST10. В дополнение ко всему, Минфин США тратил больше, чем занимал, потому резервы банков в ФРС превысили $3 трлн.

Казалось бы, зачем вливать еще больше, когда рынок итак на оптимизме … но надо ). Я все-таки склоняюсь к тому, что ФРС таргетирует кривую хоть и без формальных объявлений об этом.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Потом...все потом

Главный кандидат на должность главы Минфина США – бывшая глава ФРС Джанет Йеллен. Недавние ее высказывания четко указывают на то, что это будет приводить к синхронизации политики Минфина и ФРС: «Мы можем позволить себе иметь больше долгов, потому что процентные ставки, вероятно, будут низкими в течение многих лет».

Безусловно тезис понятный и логичный, но что делать когда ставки нужно будет повысить, а долгов так и останется больше? – это все потом… да и вообще не факт что будет ). Как сказал глава ФРС Дж. Пауэлл: долг нас беспокоит, но сейчас не время о нем думать. Все «потом»….

На самом деле Йеллен – это сильная фигура в экономическом и административном смысле, она очень разумна, умеет убеждать, обходить препятствия, мягко, но настойчиво и прагматично продавливать свою позицию: вы окажетесь там, где ей нужно раньше, чем поймете куда вас завели. В то же время она достаточно осторожна и академична, а конструкция строится на базе тезиса: ФРС не должна финансировать правительство, она должна поддерживать ставки на заданном уровне. А чтобы поддерживать ставки … да… да придется финансировать правительство, ведь оно очень много занимает, чтобы проводить свою политику … а при низких ставках «мы можем позволить себе иметь больше долгов» - круг замкнулся )

Если ее утвердят, а скорее всего это произойдет, мы, возможно, увидим достаточно глубоко скоординированную политику Минфина США и ФРС. В этом плане понятно отчего радуются рынки стимулы, стимулы и еще раз стимулы.

Еще одна важная позиция: “There is a glut of savings and a shortage of investment,” так что если вы в позиции «сэйвера» - уже можно напрягаться.

P.S.: Правда есть здесь ложка дегтя для рынков - консервативное республиканское большинство в Сенате…

@truecon

Потом...все потом

Главный кандидат на должность главы Минфина США – бывшая глава ФРС Джанет Йеллен. Недавние ее высказывания четко указывают на то, что это будет приводить к синхронизации политики Минфина и ФРС: «Мы можем позволить себе иметь больше долгов, потому что процентные ставки, вероятно, будут низкими в течение многих лет».

Безусловно тезис понятный и логичный, но что делать когда ставки нужно будет повысить, а долгов так и останется больше? – это все потом… да и вообще не факт что будет ). Как сказал глава ФРС Дж. Пауэлл: долг нас беспокоит, но сейчас не время о нем думать. Все «потом»….

На самом деле Йеллен – это сильная фигура в экономическом и административном смысле, она очень разумна, умеет убеждать, обходить препятствия, мягко, но настойчиво и прагматично продавливать свою позицию: вы окажетесь там, где ей нужно раньше, чем поймете куда вас завели. В то же время она достаточно осторожна и академична, а конструкция строится на базе тезиса: ФРС не должна финансировать правительство, она должна поддерживать ставки на заданном уровне. А чтобы поддерживать ставки … да… да придется финансировать правительство, ведь оно очень много занимает, чтобы проводить свою политику … а при низких ставках «мы можем позволить себе иметь больше долгов» - круг замкнулся )

Если ее утвердят, а скорее всего это произойдет, мы, возможно, увидим достаточно глубоко скоординированную политику Минфина США и ФРС. В этом плане понятно отчего радуются рынки стимулы, стимулы и еще раз стимулы.

Еще одна важная позиция: “There is a glut of savings and a shortage of investment,” так что если вы в позиции «сэйвера» - уже можно напрягаться.

P.S.: Правда есть здесь ложка дегтя для рынков - консервативное республиканское большинство в Сенате…

@truecon