#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ ожидаемо оставил ставки неизменными на уровне 4.5%

ЕЦБ явно смягчает риторику указывая на устойчивое замедление инфляции, но, при этом не хочет давать ясного сигнала о траектории ставок "не принимает никаких предварительных обязательств по конкретной траектории ставок"... заявив, что "внутреннее ценовое давление является сильным и удерживает инфляцию цен на услуги на высоком уровне".

Такое ощущение, что пресс-релиз немного переписали в последний момент, т.к. с одной стороны он ожидаемо для рынка выглядит мягче, с другой ЕЦБ в ключевых абзацах добавил более жесткие ноты ...

🤡 Инфляция снижается по всем фронтам, но внутреннее ценовое давление остается сильным ... было бы целесообразно снизить текущий уровень жесткости ДКП ... но никаких обязательств по траектории.

P.S.: Похоже инфляция в Штатах и их напрягла )

@truecon

ЕЦБ ожидаемо оставил ставки неизменными на уровне 4.5%

ЕЦБ явно смягчает риторику указывая на устойчивое замедление инфляции, но, при этом не хочет давать ясного сигнала о траектории ставок "не принимает никаких предварительных обязательств по конкретной траектории ставок"... заявив, что "внутреннее ценовое давление является сильным и удерживает инфляцию цен на услуги на высоком уровне".

Такое ощущение, что пресс-релиз немного переписали в последний момент, т.к. с одной стороны он ожидаемо для рынка выглядит мягче, с другой ЕЦБ в ключевых абзацах добавил более жесткие ноты ...

🤡 Инфляция снижается по всем фронтам, но внутреннее ценовое давление остается сильным ... было бы целесообразно снизить текущий уровень жесткости ДКП ... но никаких обязательств по траектории.

P.S.: Похоже инфляция в Штатах и их напрягла )

@truecon

European Central Bank

Monetary policy decisions

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#Россия #бюджет #Минфин

Вышло достаточно большое интервью министра финансов А.Силуанова, что интересного:

✔️ Про авансирование: больше 30% требует обоснования, т.е. по сравнению с 2023 годом немного ужесточили. 6-7% расходов перераспределились с декабря на начало года.

✔️ Про доходы: +2.7 трлн за счет цен на нефть ($71 за баррель), курса (90 руб./долл.) и изменений налогового законодательства (переход на НДД и пр.) ... +3.2 трлн ненефтегазовые из которых существенная часть экспортные пошлины и возврат налогового кредита по страховым взносам.

✔️ Про расходы связанные с реализацией послания Президента: сумма превышающая 1 трлн руб. ежегодно (близко к ожидаемому 1-1.5 трлн руб. в год, около 0.5-0.7% ожидаемого ВВП).

✔️ Про налоги: пока без комментариев, но есть предложения по НДФЛ и налогам на бизнес.

✔️ Про бюджетное правило: $60 - достаточно пограничный уровень, Минфин предложения по ослаблению не поддерживает.

✔️ Про долг: расходы по обслуживанию долга от общего уровня доходов в 2024 году увеличиваются до 6,5%, а в 2026 году - могут вырасти до 9,7% ... рынок неликвидный, ставки высокие.

✔️ Про заимствования: Для бюджета важна предсказуемость, хотя за это приходится заплатить. (последние длинные ОФЗ размещали по 13.74% ... ждем 14 ...)

✔️ Про замещение: В епрвом полугодии планируется успеть сделать.

✔️ Про ФНБ: ликвидный запас в ФНБ должен составлять 7% ВВП, наполнение идет медленно, на инвестиции общий объем 4.25 трлн, пока не меняется.

✔️ Про обязательную продажу валютной выручки и объем сделок на "выход": правительство внесло предложение о продлении обязательной продажи до конца года, пока решение не принято... лимит сделок на выход в $1 млрд в месяц сохраняется.

✔️ Про ипотеку: все параметры семейной ипотеки (6%) сохраняются для семей с детьми до 6 лет, для остальных параметры могут измениться, льготная ипотека сворачивается в июле.

Тем временем, длинные ОФЗ прочно закрепились выше 13.5%, а 26243 уже подкрадывается к 14% (13.94%)...

@truecon

Вышло достаточно большое интервью министра финансов А.Силуанова, что интересного:

Тем временем, длинные ОФЗ прочно закрепились выше 13.5%, а 26243 уже подкрадывается к 14% (13.94%)...

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

#Россия #экспорт #нефть #рубль

Банк России опубликовал оценку платежного баланса за март:

✔️ Экспорт резко вырос до $39.6 млрд против $28 в январе и 30 млрд в феврале;

✔️ Импорт остался на стабильных уровнях $22.9 млрд.

В итоге сальдо торгового баланса выросло до $16.7 млрд за месяц, а сальдо текущего счета до $13.4 млрд, за квартал сальдо текущего счета составило $22 млрд, что почти в полтора раза больше прошлогоднего уровня.

Одновременно стремительно выросли иностранные активы на $15.5 млрд, как пишет ЦБ "отражает лаги в поступлении оплаты за возросший в марте экспорт". Т.е. экспорт вырос, но валюта еще не дошла в соответствующих объемах - это может быть одной из причин слабости рубля в конце 1 квартала.

К самой статистике по росту в марте стоит относиться осторожно, потому как сложная логистика, как поставок, так и расчетов предполагает локально сильные искажения и пересмотры. Но в целом пока больших проблем внешняя торговля не демонстрирует (усложнение логистики расчетов создает больше локальные проблемы), что при текущих ценах на нефть не удивительно.

@truecon

Банк России опубликовал оценку платежного баланса за март:

✔️ Экспорт резко вырос до $39.6 млрд против $28 в январе и 30 млрд в феврале;

✔️ Импорт остался на стабильных уровнях $22.9 млрд.

В итоге сальдо торгового баланса выросло до $16.7 млрд за месяц, а сальдо текущего счета до $13.4 млрд, за квартал сальдо текущего счета составило $22 млрд, что почти в полтора раза больше прошлогоднего уровня.

Одновременно стремительно выросли иностранные активы на $15.5 млрд, как пишет ЦБ "отражает лаги в поступлении оплаты за возросший в марте экспорт". Т.е. экспорт вырос, но валюта еще не дошла в соответствующих объемах - это может быть одной из причин слабости рубля в конце 1 квартала.

К самой статистике по росту в марте стоит относиться осторожно, потому как сложная логистика, как поставок, так и расчетов предполагает локально сильные искажения и пересмотры. Но в целом пока больших проблем внешняя торговля не демонстрирует (усложнение логистики расчетов создает больше локальные проблемы), что при текущих ценах на нефть не удивительно.

@truecon

#золото

Золото отметило День космонавтики тестом $2400 за унцию. В 1961 году золото стоило $35 за унцию. Причины роста в целом понятны - перманентные покупки ЦБ, перекладывающих потихоньку резервы из доллара и других валют, которые не дают золоту падать и в последнее время сильный частный спрос на фоне в т.ч. слабости ЦБ и плохих бюджетов и роста геополитической напряженности. В моменте локально рынок явно перегрет ... но на то есть причины.

С Днем Космонавтики! )

@truecon

Золото отметило День космонавтики тестом $2400 за унцию. В 1961 году золото стоило $35 за унцию. Причины роста в целом понятны - перманентные покупки ЦБ, перекладывающих потихоньку резервы из доллара и других валют, которые не дают золоту падать и в последнее время сильный частный спрос на фоне в т.ч. слабости ЦБ и плохих бюджетов и роста геополитической напряженности. В моменте локально рынок явно перегрет ... но на то есть причины.

С Днем Космонавтики! )

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США: в ожидании налогов

ФРС на неделе затихла, единственное сокращение активов – это выгашивание BTFP на $4 млрд. Зато Минфин США активно тратил перед получением больших налогов на следующей неделе, остатки Минфина на счету в ФРС сократились на $60 млрд до $672.5 млрд (с начала месяца более $100 млрд Минфин отдал в рынок). Сокращение баланса Минфина связано с сокращением долга на $43 млрд в связи с погашением векселей.

Обратные РЕПО менялись несущественно (-$2 млрд), но в целом ликвидность банков выросла на $74.5 млрд до $3616 млрд, т.е. долларов в системе хватает, но приличная часть ликвидности (~$300 млрд) уже отложена под налоги, т.е. не особо функциональна.

Фонды денежного рынка на неделе «похудели» на $31 млрд до $6.08 трлн, что скорее всего связано с консолидацией долларов «под налоги» на банковских счетах. На этом фоне, а также на фоне сильных данных по инфляции рынок госдолга был под сильным давлением, аукционы по размещению облигаций на 10 и 30 лет прошли крайне слабо, длинные доходности подскочили на 25-30 б.п. за неделю и 30-40 б.п. с начала месяца. Учитывая, что первичным дилерам пришлось выкупать больший, чем обычно объем – они могут более активно продавать на вторичном рынке, а спроса может и не быть на фоне налогов.

Обычно пик концентрации долларов в апреле на счетах Минфина США около 23-25 числа месяца, но основные поступления налогов с 15 по 20 число месяца, т.е. следующая неделя, хотя в целом объем избыточных резервов у банков большой, в каких-то частых рынка могут быть и перекосы.... ждем.

@truecon

США: в ожидании налогов

ФРС на неделе затихла, единственное сокращение активов – это выгашивание BTFP на $4 млрд. Зато Минфин США активно тратил перед получением больших налогов на следующей неделе, остатки Минфина на счету в ФРС сократились на $60 млрд до $672.5 млрд (с начала месяца более $100 млрд Минфин отдал в рынок). Сокращение баланса Минфина связано с сокращением долга на $43 млрд в связи с погашением векселей.

Обратные РЕПО менялись несущественно (-$2 млрд), но в целом ликвидность банков выросла на $74.5 млрд до $3616 млрд, т.е. долларов в системе хватает, но приличная часть ликвидности (~$300 млрд) уже отложена под налоги, т.е. не особо функциональна.

Фонды денежного рынка на неделе «похудели» на $31 млрд до $6.08 трлн, что скорее всего связано с консолидацией долларов «под налоги» на банковских счетах. На этом фоне, а также на фоне сильных данных по инфляции рынок госдолга был под сильным давлением, аукционы по размещению облигаций на 10 и 30 лет прошли крайне слабо, длинные доходности подскочили на 25-30 б.п. за неделю и 30-40 б.п. с начала месяца. Учитывая, что первичным дилерам пришлось выкупать больший, чем обычно объем – они могут более активно продавать на вторичном рынке, а спроса может и не быть на фоне налогов.

Обычно пик концентрации долларов в апреле на счетах Минфина США около 23-25 числа месяца, но основные поступления налогов с 15 по 20 число месяца, т.е. следующая неделя, хотя в целом объем избыточных резервов у банков большой, в каких-то частых рынка могут быть и перекосы.... ждем.

@truecon

{kind=link}

#Китай #инфляция #экономика #экспорт #нефть #Россия

Китайская торговля – все стабильно, но экспорт в Россию снизился

Китайская внешняя торговля в марте оставалась стабильной, экспорт составил до $279.7 млрд (-7.5% г/г), импорт составил $221.1 млрд (-1.9% г/г), сальдо торговли составило $58.6 млрд за месяц и $0.84 трлн за 12 месяцев. Годовое падение экспорта скорее обусловлено эффектом базы прошлого года, когда в марте резко вырос экспорт на фоне открытия экономики, после слабых января-февраля. В целом за квартал экспорт и импорт были на 1.5% выше прошлогоднего уровня. Если учесть сезонность -то мы видим достаточно стабильные $290-300 млрд экспорта в месяц и $215-220 млрд импорта в первые три месяца года.

Импорт нефти в марте Китай немного нарастил за месяц с 11.2 mb/d до 11.6 mb/d, хотя это ниже, чем в марте 2023 года (12.6 mb/d), но и здесь нужно учитывать эффект базы. В среднем за 3 месяца Китай импортировал 11.1 mb/d, как и в первом квартале прошлого года, объемы импорта нефти крайне стабильны в последние месяцы. Средняя цена импорт нефти немного подросла вслед за рыночными котировками и составляла $81.7 за баррель, спред с ценой Brent предыдущего месяца немного расширился ($1.8), что может говорить росте дисконтов на российскую нефть.

Импорт из России остается крайне стабильным и высоким, в марте он вырос до $11.9 млрд с ~$10 млрд в январе-феврале, что может говорить в пользу роста поставок нефти. А вот экспорт Китая в РФ сократился в марте до $7.6 млрд, что ниже среднего уровня января-февраля ($8.4 млрд) и уровня марта прошлого года ($9 млрд), что может говорить о проблемах с оплатой за импорт, хотя по объемам видно, что проблемы возникли далеко не у всех. Сальдо торговли сложилось $4 млрд за март и $7.8 млрд за квартал в пользу России. В целом товарооборот с Китаем за квартал вырос на 5.2% г/г и составил $56.7 млрд.

Пока Китай продолжает сохранять крайне высокое сальдо внешней торговли более $0.8 трлн в год, хотя в перспективе внешний спрос скорее будет снижаться.

@truecon

Китайская торговля – все стабильно, но экспорт в Россию снизился

Китайская внешняя торговля в марте оставалась стабильной, экспорт составил до $279.7 млрд (-7.5% г/г), импорт составил $221.1 млрд (-1.9% г/г), сальдо торговли составило $58.6 млрд за месяц и $0.84 трлн за 12 месяцев. Годовое падение экспорта скорее обусловлено эффектом базы прошлого года, когда в марте резко вырос экспорт на фоне открытия экономики, после слабых января-февраля. В целом за квартал экспорт и импорт были на 1.5% выше прошлогоднего уровня. Если учесть сезонность -то мы видим достаточно стабильные $290-300 млрд экспорта в месяц и $215-220 млрд импорта в первые три месяца года.

Импорт нефти в марте Китай немного нарастил за месяц с 11.2 mb/d до 11.6 mb/d, хотя это ниже, чем в марте 2023 года (12.6 mb/d), но и здесь нужно учитывать эффект базы. В среднем за 3 месяца Китай импортировал 11.1 mb/d, как и в первом квартале прошлого года, объемы импорта нефти крайне стабильны в последние месяцы. Средняя цена импорт нефти немного подросла вслед за рыночными котировками и составляла $81.7 за баррель, спред с ценой Brent предыдущего месяца немного расширился ($1.8), что может говорить росте дисконтов на российскую нефть.

Импорт из России остается крайне стабильным и высоким, в марте он вырос до $11.9 млрд с ~$10 млрд в январе-феврале, что может говорить в пользу роста поставок нефти. А вот экспорт Китая в РФ сократился в марте до $7.6 млрд, что ниже среднего уровня января-февраля ($8.4 млрд) и уровня марта прошлого года ($9 млрд), что может говорить о проблемах с оплатой за импорт, хотя по объемам видно, что проблемы возникли далеко не у всех. Сальдо торговли сложилось $4 млрд за март и $7.8 млрд за квартал в пользу России. В целом товарооборот с Китаем за квартал вырос на 5.2% г/г и составил $56.7 млрд.

Пока Китай продолжает сохранять крайне высокое сальдо внешней торговли более $0.8 трлн в год, хотя в перспективе внешний спрос скорее будет снижаться.

@truecon

#США #Минфин #бюджет #долг #инфляция #ставки

Мартовский отчет по бюджету США снова хуже ожидаемого ...

В марте прошлого года бюджету США пришлось прилично потратиться на спасение региональных банков, был повышенный фон расходов на медицину, студенческие ссуды, оборонку. В такой ситуации ожидалось более существенное сокращение расходов в марте текущего года и рост доходов, но вышло опять хуже ожиданий. Расходы в марте составили $568.5 млрд (-17.8% г/г), но с поправкой на сезонность это выше уровней января-февраля. Доходы в марте $332 млрд (+6% г/г), дефицит составил $236.5 млрд, что для марта многовато и с поправкой на сезонность соответствует годовому дефициту ~$2 трлн.

Накопленным итогом за 12 месяцев расходы составили $6.57 трлн (23.7% ВВП) и выросли на 5.6% г/г, доходы составили $4.28 трлн (16.5% ВВП) и снизились на 5% г/г, накопленный дефицит составил $1.99 трлн (~7.2% ВВП), общий объем процентов по долгу $1.02 трлн (~3.7% ВВП). В целом все пока стабильно плохо с дефицитом.

❗️ Резко выросла сумма долга, который нужно рефинансировать в течение года - с $8.9 трлн в декабре 2023 года до рекордных $9.3 трлн в марте 2024 года, или 35% всего рыночного долга. Объем рефинансирования резко вырос из-за большого объема векселей $6.1 трлн в марте против $5.7 трлн в декабре. С учетом того, что еще на финансирование дефицита потребуется около $2 трлн, объемы выпуска долга в течение 12 месяцев перевалят за $11 трлн, что вряд ли удастся реализовать с низкими ставками ...

P.S.: В апреле ожидается положительное сальдо бюджета $150-200 млрд (на 12 апреля дефицит ~$90 млрд), т.е. бюджет базово может забрать из системы $200-300 млрд к концу месяца.

@truecon

Мартовский отчет по бюджету США снова хуже ожидаемого ...

В марте прошлого года бюджету США пришлось прилично потратиться на спасение региональных банков, был повышенный фон расходов на медицину, студенческие ссуды, оборонку. В такой ситуации ожидалось более существенное сокращение расходов в марте текущего года и рост доходов, но вышло опять хуже ожиданий. Расходы в марте составили $568.5 млрд (-17.8% г/г), но с поправкой на сезонность это выше уровней января-февраля. Доходы в марте $332 млрд (+6% г/г), дефицит составил $236.5 млрд, что для марта многовато и с поправкой на сезонность соответствует годовому дефициту ~$2 трлн.

Накопленным итогом за 12 месяцев расходы составили $6.57 трлн (23.7% ВВП) и выросли на 5.6% г/г, доходы составили $4.28 трлн (16.5% ВВП) и снизились на 5% г/г, накопленный дефицит составил $1.99 трлн (~7.2% ВВП), общий объем процентов по долгу $1.02 трлн (~3.7% ВВП). В целом все пока стабильно плохо с дефицитом.

❗️ Резко выросла сумма долга, который нужно рефинансировать в течение года - с $8.9 трлн в декабре 2023 года до рекордных $9.3 трлн в марте 2024 года, или 35% всего рыночного долга. Объем рефинансирования резко вырос из-за большого объема векселей $6.1 трлн в марте против $5.7 трлн в декабре. С учетом того, что еще на финансирование дефицита потребуется около $2 трлн, объемы выпуска долга в течение 12 месяцев перевалят за $11 трлн, что вряд ли удастся реализовать с низкими ставками ...

P.S.: В апреле ожидается положительное сальдо бюджета $150-200 млрд (на 12 апреля дефицит ~$90 млрд), т.е. бюджет базово может забрать из системы $200-300 млрд к концу месяца.

@truecon

#экономика #экспорт #США #Китай

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

МВФ опубликовал очередное исследование на тему фрагментации "Changing Global Linkages: A New Cold War?", где в общем-то фиксирует расхождение между "geopolitically distant blocs" проводя четкое разделение США - Китай, т.е. двумя крупнейшими экономиками. При этом МВФ отмечает тот факт, что ряд "неприсоединившихся" связующих стран набирают вес и фактически сглаживают негатив для экономики и международной торговли.

Но самое интересное - это то, как синхронно растет доля ряда стран в американском импорте и китайском экспорте/прямых инвестициях. Подобное было в торговле Китай-Вьетнам-США, когда пошли первые торговые ограничения со стороны Трампа...

@truecon

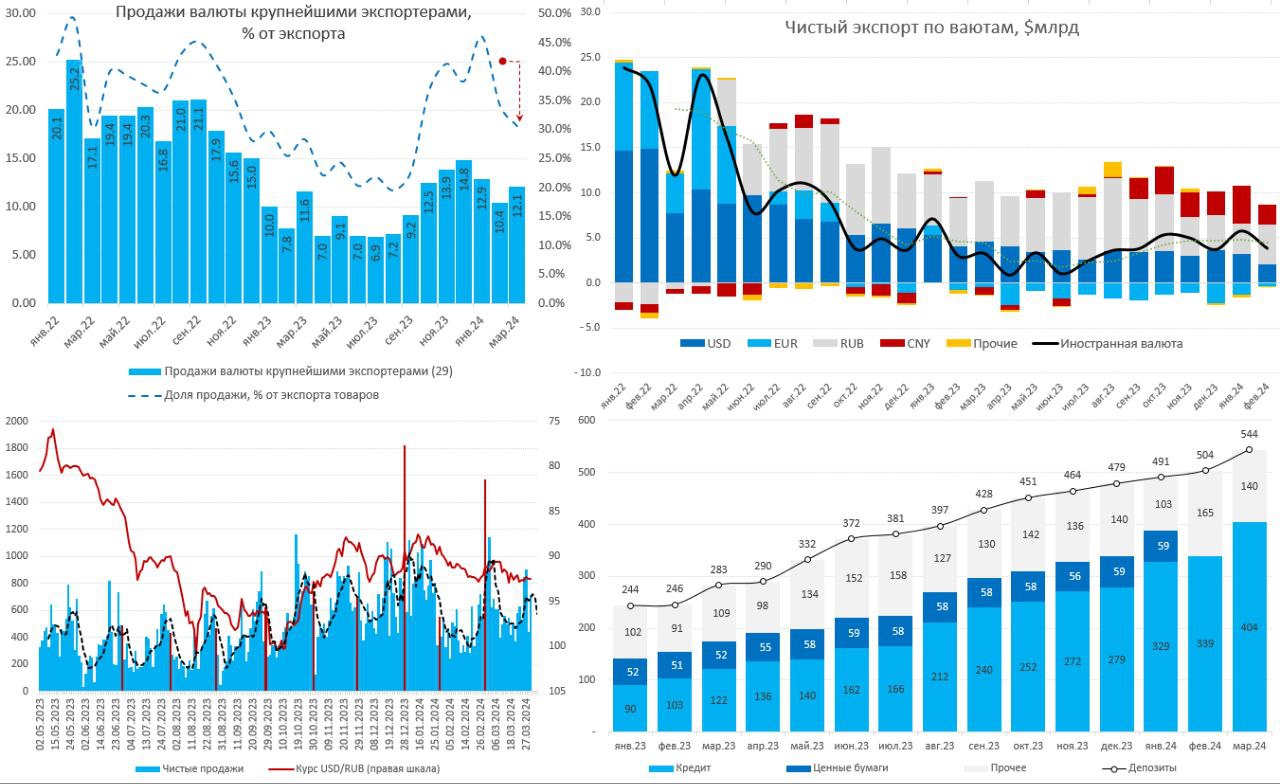

#БанкРоссии #банки #рубль #fx #ликвидность

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

{kind=link}

#США #экономика #розница #ставки

США: потребитель продолжает активно потреблять

Мартовская статистика из США продолжает утилизировать надежды на понижение ставок ФРС, розничные продажи в марте выросли на 0.7% м/м, а за февраль рост был пересмотрен с 0.6% м/м до 0.9% м/м. Годовой прирост правда не такой активный и составил 2.4% г/г, но слабость в основном за счет автомобилей, без учета которых продажи в марте выросли на 1.1% м/м и 4.2% г/г. Без учета автомобилей, бензина и продуктов питания рост тоже активен 1% м/м и 5.5% г/г и они на 40% в номинале выше доковидного уровня.

Хотя ничего экстремального не происходит, а в реальном выражении продажи скорее остаются в диапазоне уже третий год, но это по-прежнему говорит о достаточно активной позиции потребителя США, который упорно не хочет экономить, несмотря на достаточно высокие ставки. Пока такая динамика сохраняется ФРС крайне сложно надеяться на возврат инфляции к цели.

На таком фоне, а также на фоне того, что в понедельник исполняются сделки по размещению длинных гособлигаций, доходность полетела дальше... десятилетки выше 4.6%, а рынок оценивает вероятность понижения ставки в июле уже меньше, чем в 50%... теперь ожидания уже на сентябрь

P.S.: Деловая активность в промышленности Нью-Йорка хуже ожиданий... но индексы роста цен подросли.

@truecon

США: потребитель продолжает активно потреблять

Мартовская статистика из США продолжает утилизировать надежды на понижение ставок ФРС, розничные продажи в марте выросли на 0.7% м/м, а за февраль рост был пересмотрен с 0.6% м/м до 0.9% м/м. Годовой прирост правда не такой активный и составил 2.4% г/г, но слабость в основном за счет автомобилей, без учета которых продажи в марте выросли на 1.1% м/м и 4.2% г/г. Без учета автомобилей, бензина и продуктов питания рост тоже активен 1% м/м и 5.5% г/г и они на 40% в номинале выше доковидного уровня.

Хотя ничего экстремального не происходит, а в реальном выражении продажи скорее остаются в диапазоне уже третий год, но это по-прежнему говорит о достаточно активной позиции потребителя США, который упорно не хочет экономить, несмотря на достаточно высокие ставки. Пока такая динамика сохраняется ФРС крайне сложно надеяться на возврат инфляции к цели.

На таком фоне, а также на фоне того, что в понедельник исполняются сделки по размещению длинных гособлигаций, доходность полетела дальше... десятилетки выше 4.6%, а рынок оценивает вероятность понижения ставки в июле уже меньше, чем в 50%... теперь ожидания уже на сентябрь

P.S.: Деловая активность в промышленности Нью-Йорка хуже ожиданий... но индексы роста цен подросли.

@truecon

#Япония #BOJ #ставки #JPY

Банк Японии, на фоне статистики из США, похоже, все же немного впал в ступор, йена подтягивается к новой ровной цифре 155, доходность десятилеток подрастает (0.86%).

Дежурные заявления Минфина Японии о том, что они "внимательно" следят за курсом пока не мешают рынку прощупывать где у "внимательных наблюдателей" болевой порог. В прошлый раз они сначала пытались удержать 145 потратив $20 млрд за день, но потом пришлось отойти и потратить еще $43 млрд чтобы не пустить выше 150.... похоже им нравятся цифры кратные 5 ... но это не точно

@truecon

Банк Японии, на фоне статистики из США, похоже, все же немного впал в ступор, йена подтягивается к новой ровной цифре 155, доходность десятилеток подрастает (0.86%).

Дежурные заявления Минфина Японии о том, что они "внимательно" следят за курсом пока не мешают рынку прощупывать где у "внимательных наблюдателей" болевой порог. В прошлый раз они сначала пытались удержать 145 потратив $20 млрд за день, но потом пришлось отойти и потратить еще $43 млрд чтобы не пустить выше 150.... похоже им нравятся цифры кратные 5 ... но это не точно

@truecon

#Китай #экономика #производство #розница

Китай: без больших сюрпризов

Китайская статистика в марте разочаровала рынки. Рост производства резко замедлился с 7% г/г в первые два месяца года до 4.5% г/г в марте. Это привело к тому, что среднегодовой прирост за последние два года замедлился до 4.2% в год. С поправкой на сезонность производство в марте снизилось на 0.1% м/м, что стало первым снижением с апреля прошлого года. Основное ухудшение здесь связано со стройкой, т.к. падало производство цемента (-22% г/г) и ряда металлов, а также охлаждением автосектора.

Рост розницы в марте замедлился до 3.1% г/г, но это скорее эффект базы, рыночные ожидания явно были завышены, розница выглядит чуть пооучше, именно в марте прошлого года началось восстановление продаж и они взлетели на 10.8% г/г, поэтому рост на 3% относительно марта прошлого года – это скорее позитив. Среднегодовой прирост за последние два года ускорился в реальном выражении до 6.1%. Хотя в целом потребление скорее остается слабым и с поправкой на сезонность рост розницы в марте был 0.3% м/м, но это лучше января-февраля, когда месячный прирост был практически нулевым.

В среднем за I квартал розница росла в реальном выражении на 5.1% г/г, производство росло на 6.1% г/г, рост сектора услуг на 5% г/г (не позитив). В этом плане рост ВВП на 5.3% г/г выглядит адекватно, хотя, очевидно, во втором квартале будет замедление годовых темпов роста за счет эффекта базы прошлого года.

Я бы скорее говорил о том, что большого позитива в данных не видно, отчет скорее нейтральный, розница немного получше, производство и услуги немного похуже, но на 5% по году эта история пока не тянет, несмотря на внешне неплохие данные по ВВП за первый квартал.

@truecon

Китай: без больших сюрпризов

Китайская статистика в марте разочаровала рынки. Рост производства резко замедлился с 7% г/г в первые два месяца года до 4.5% г/г в марте. Это привело к тому, что среднегодовой прирост за последние два года замедлился до 4.2% в год. С поправкой на сезонность производство в марте снизилось на 0.1% м/м, что стало первым снижением с апреля прошлого года. Основное ухудшение здесь связано со стройкой, т.к. падало производство цемента (-22% г/г) и ряда металлов, а также охлаждением автосектора.

Рост розницы в марте замедлился до 3.1% г/г, но это скорее эффект базы, рыночные ожидания явно были завышены, розница выглядит чуть пооучше, именно в марте прошлого года началось восстановление продаж и они взлетели на 10.8% г/г, поэтому рост на 3% относительно марта прошлого года – это скорее позитив. Среднегодовой прирост за последние два года ускорился в реальном выражении до 6.1%. Хотя в целом потребление скорее остается слабым и с поправкой на сезонность рост розницы в марте был 0.3% м/м, но это лучше января-февраля, когда месячный прирост был практически нулевым.

В среднем за I квартал розница росла в реальном выражении на 5.1% г/г, производство росло на 6.1% г/г, рост сектора услуг на 5% г/г (не позитив). В этом плане рост ВВП на 5.3% г/г выглядит адекватно, хотя, очевидно, во втором квартале будет замедление годовых темпов роста за счет эффекта базы прошлого года.

Я бы скорее говорил о том, что большого позитива в данных не видно, отчет скорее нейтральный, розница немного получше, производство и услуги немного похуже, но на 5% по году эта история пока не тянет, несмотря на внешне неплохие данные по ВВП за первый квартал.

@truecon

#МВФ #Мир #экономика #инфляция

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

#США #Минфин #ликвидность #ставки

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

Forwarded from Банк России

#МониторингПредприятий

🏭 Оценки бизнес-климата остаются вблизи максимумов

📌 Индикатор бизнес-климата в апреле снизился до 10,1 пункта с 10,6 пункта в марте. Оценки выпуска — как текущие, так и ожиданий, изменились минимально. Оценки спроса несколько уменьшились, но остаются вблизи исторических максимумов. Индикатор бизнес-климата по-прежнему около максимальных значений за 12 лет. Это указывает на продолжающееся расширение деловой активности.

📌 Компании дают рекордные оценки инвестиционной активности. Ценовые ожидания бизнеса в апреле увеличились впервые с начала года.

Подробнее — в «Мониторинге предприятий» ➡️

🏭 Оценки бизнес-климата остаются вблизи максимумов

📌 Индикатор бизнес-климата в апреле снизился до 10,1 пункта с 10,6 пункта в марте. Оценки выпуска — как текущие, так и ожиданий, изменились минимально. Оценки спроса несколько уменьшились, но остаются вблизи исторических максимумов. Индикатор бизнес-климата по-прежнему около максимальных значений за 12 лет. Это указывает на продолжающееся расширение деловой активности.

📌 Компании дают рекордные оценки инвестиционной активности. Ценовые ожидания бизнеса в апреле увеличились впервые с начала года.

Подробнее — в «Мониторинге предприятий» ➡️