#банки #США #Кризис

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

Похоже у New York Community Bancorp финал близко: еще -42% на новостях о том, что банк пытается привлечь акционерный капитал.

Такими темпами FDIC, которая накачала его активами около года назад придется забирать теперь все вместе с активами NYCB на свой борт. Главный пока не раскрытый вопрос какая доля депозитов оттуда уже убежала?

Дж. Пауэлл в своем выступлении настолько уныл, насколько только умеет, стараясь не сказать ничего, что бы рынок не знал.

ДОП.: NYCB привлек $1 млрд, в докапитализации поучаствовала компания бывшего министра финансов С.Мнучина, который сразу поменял руководство на Дж.Оттинга (бывший главный OCC) - подтянулась старая гвардия.

"New York Community Bancorp said it received an equity investment of more than $1 billion led by Steven Mnuchin’s Liberty Strategic Capital, Hudson Bay Capital and Reverence Capital Partners "

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги и проценты – растем без остановок

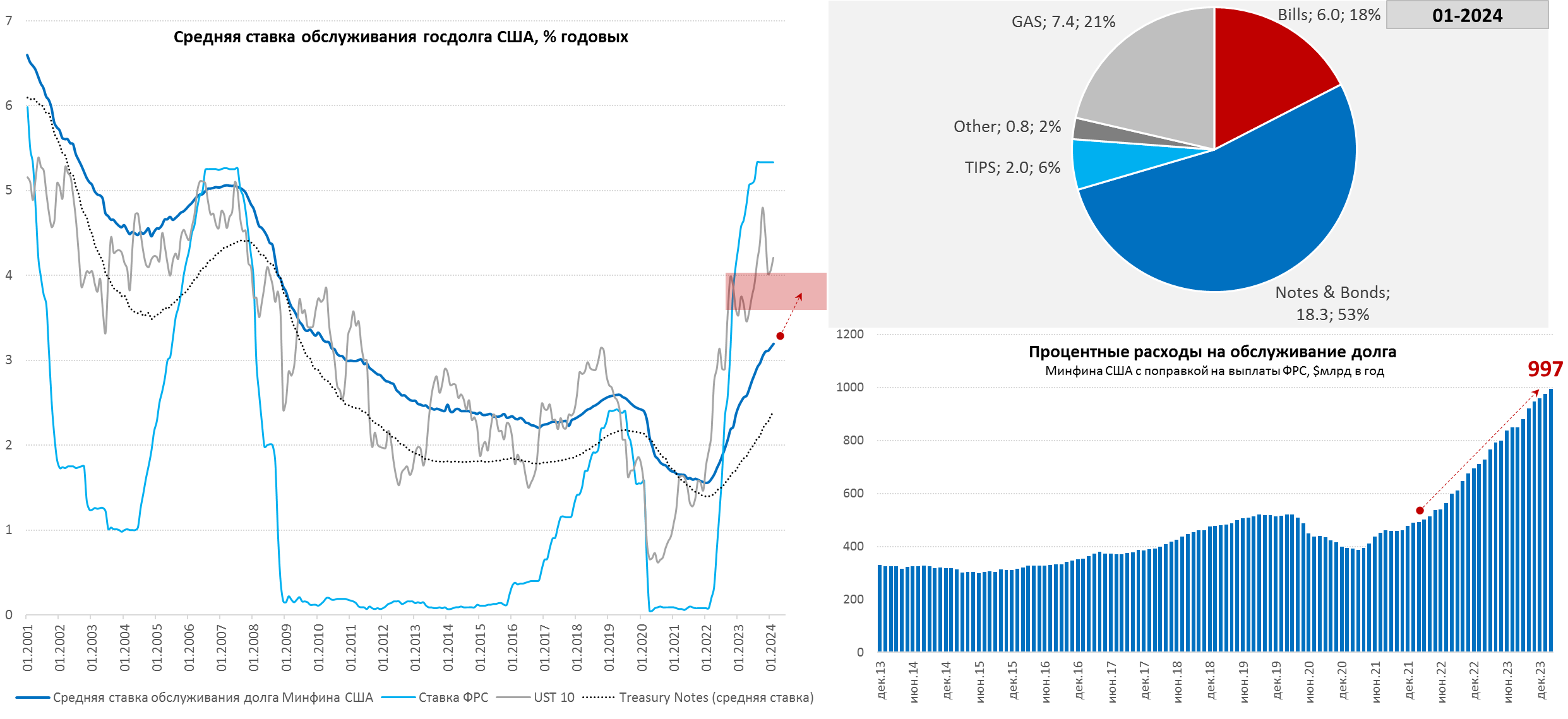

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

{kind=link}