#COVID19 #Китай #экономика #импорт #экспорт #нефть

Китаю нефть не нужна: рекордный торговый баланс и резкое сокращение импорта нефти

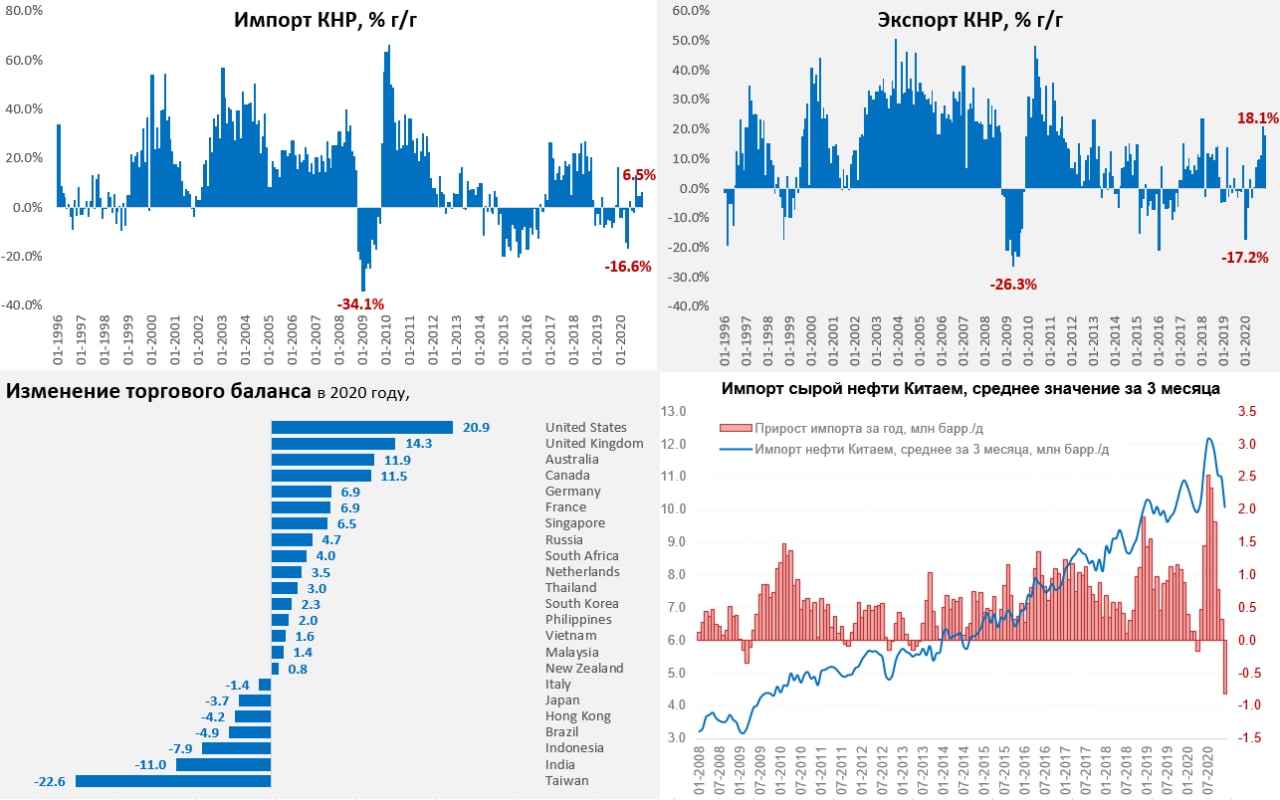

Китай продолжает удивлять данными о внешней торговле. В декабре экспорт продолжал интенсивно расти, подскочив за месяц до рекордных за всю историю $281.9 млрд, или 18.1% г/г. Китайский импорт тоже прибавил, но он составил всего $203.8 млрд (6.5% г/г). В итоге положительное сальдо внешней торговли Китая составило рекордные $78.2 млрд (+65.5% относительно доковидного декабря 2019 года). В целом по 2020 году положительное сальдо внешней торговли Китая составило $535 млрд, что на 28% выше уровня 2019 года. По странам история тоже понятна.

Но самое интересное в последние месяцы происходит в нефти… за декабрь импорт нефти Китаем составил 9.1 мб/д, что на 2 мб/д меньше, чем было в ноябре и 1.66 мб/д меньше уровня декабря прошлого года. Таким образом, средний импорт нефти Китаем в 4 квартале составлял 10.1 мб/д, что на 0.8 мб/д меньше уровней 4 квартала прошлого года. И в общем-то это самый сильный обвал импорта нефти Китаем за все время, правда после рекордного роста этого импорта в середине года, фактически, Китай активно распускает запасы накопленные в средине года.

@truecon

Китаю нефть не нужна: рекордный торговый баланс и резкое сокращение импорта нефти

Китай продолжает удивлять данными о внешней торговле. В декабре экспорт продолжал интенсивно расти, подскочив за месяц до рекордных за всю историю $281.9 млрд, или 18.1% г/г. Китайский импорт тоже прибавил, но он составил всего $203.8 млрд (6.5% г/г). В итоге положительное сальдо внешней торговли Китая составило рекордные $78.2 млрд (+65.5% относительно доковидного декабря 2019 года). В целом по 2020 году положительное сальдо внешней торговли Китая составило $535 млрд, что на 28% выше уровня 2019 года. По странам история тоже понятна.

Но самое интересное в последние месяцы происходит в нефти… за декабрь импорт нефти Китаем составил 9.1 мб/д, что на 2 мб/д меньше, чем было в ноябре и 1.66 мб/д меньше уровня декабря прошлого года. Таким образом, средний импорт нефти Китаем в 4 квартале составлял 10.1 мб/д, что на 0.8 мб/д меньше уровней 4 квартала прошлого года. И в общем-то это самый сильный обвал импорта нефти Китаем за все время, правда после рекордного роста этого импорта в середине года, фактически, Китай активно распускает запасы накопленные в средине года.

@truecon

{kind=link}

#экономика #COVID19 #Кризис #США #бюджет #ФРС #доллар #инфляция

План на $2 трлн и разброд в ФРС

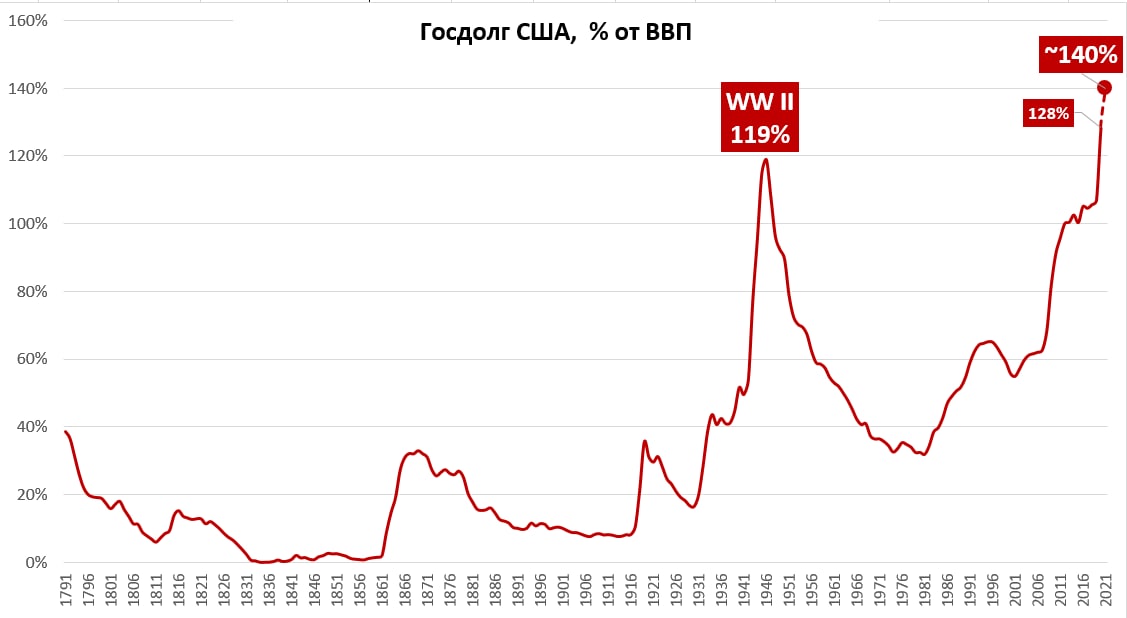

Д. Байден представил план стимулирования экономики объемом в $1.9 трлн: чеки по $2000, повышенные пособия по безработице +$400 в неделю до конца сентября, повышение минимальной з/п с $7.25 в час до $15 в час, продление мораториев на выселение до сентября и т.п. В сумме выходит ~$1.4 трлн основного дефицита + ~$0.9 трлн Трампа + ~$1.9 трлн Байдена. Хотя последнее еще будет переписано и, вполне возможно, несколько урезано. Итогом станет рост госдолга до рекордных ~140% ВВП.

Итого мы имеем $4.2 трлн и которых около $0.8-1 трлн может быть профинансировано из текущих запасов наличности Минфина, около $1 трлн обещает выкупить ФРС, а еще $2-2.5 трлн нужно занимать на рынке. А занять их в относительно длинной дюрации по текущим ставкам особо то не у кого (какие бы иллюзии кто на это тему себе не рисовал), или надо и дальше занимать векселями, или ФРС должна увеличить объемы выкупа, иначе кривая доходность продолжит и дальше увеличивать свой наклон.

Сейчас доля краткосрочного долга в США уже составляет около 33-35% от ВВП и это достаточно некомфортная ситуация.

На этом фоне в самой ФРС присутствовала явная неуверенность, ряд глав региональных банков начали говорить о возможности сокращения покупок, немного напугав рынки. Р.Кларида выступил с успокоительным, но как-то тоже без уверенности в будущих решениях. Вчера выступил уже глава ФРС Дж. Пауэлл, активно обещая, что повышение ставок «еще не скоро», сокращать покупки никто пока и близко не думает, а когда об этом пойдет речь – ФРС обязательно заранее начнет информировать рынки … «задолго до активного рассмотрения» вопроса о начале сокращения покупок активов. Это немного подуспокоило рынки, но очевидно, что внутри ФРС все меньше уверенности относительно того, что она будет делать в среднесрочной перспективе. Сам Пауэлл много раз себе же противоречил в высказываниях, особенно в вопросах долговой нагрузки и способности ФРС повысить ставки, когда понадобится. Есть сигналы на то, что внутри самой ФРС начинается некоторый раскол относительно перспектив политики … для рынков это будет создавать напряжение (а значит волатильность).

@truecon

План на $2 трлн и разброд в ФРС

Д. Байден представил план стимулирования экономики объемом в $1.9 трлн: чеки по $2000, повышенные пособия по безработице +$400 в неделю до конца сентября, повышение минимальной з/п с $7.25 в час до $15 в час, продление мораториев на выселение до сентября и т.п. В сумме выходит ~$1.4 трлн основного дефицита + ~$0.9 трлн Трампа + ~$1.9 трлн Байдена. Хотя последнее еще будет переписано и, вполне возможно, несколько урезано. Итогом станет рост госдолга до рекордных ~140% ВВП.

Итого мы имеем $4.2 трлн и которых около $0.8-1 трлн может быть профинансировано из текущих запасов наличности Минфина, около $1 трлн обещает выкупить ФРС, а еще $2-2.5 трлн нужно занимать на рынке. А занять их в относительно длинной дюрации по текущим ставкам особо то не у кого (какие бы иллюзии кто на это тему себе не рисовал), или надо и дальше занимать векселями, или ФРС должна увеличить объемы выкупа, иначе кривая доходность продолжит и дальше увеличивать свой наклон.

Сейчас доля краткосрочного долга в США уже составляет около 33-35% от ВВП и это достаточно некомфортная ситуация.

На этом фоне в самой ФРС присутствовала явная неуверенность, ряд глав региональных банков начали говорить о возможности сокращения покупок, немного напугав рынки. Р.Кларида выступил с успокоительным, но как-то тоже без уверенности в будущих решениях. Вчера выступил уже глава ФРС Дж. Пауэлл, активно обещая, что повышение ставок «еще не скоро», сокращать покупки никто пока и близко не думает, а когда об этом пойдет речь – ФРС обязательно заранее начнет информировать рынки … «задолго до активного рассмотрения» вопроса о начале сокращения покупок активов. Это немного подуспокоило рынки, но очевидно, что внутри ФРС все меньше уверенности относительно того, что она будет делать в среднесрочной перспективе. Сам Пауэлл много раз себе же противоречил в высказываниях, особенно в вопросах долговой нагрузки и способности ФРС повысить ставки, когда понадобится. Есть сигналы на то, что внутри самой ФРС начинается некоторый раскол относительно перспектив политики … для рынков это будет создавать напряжение (а значит волатильность).

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Кронавирусные тренды

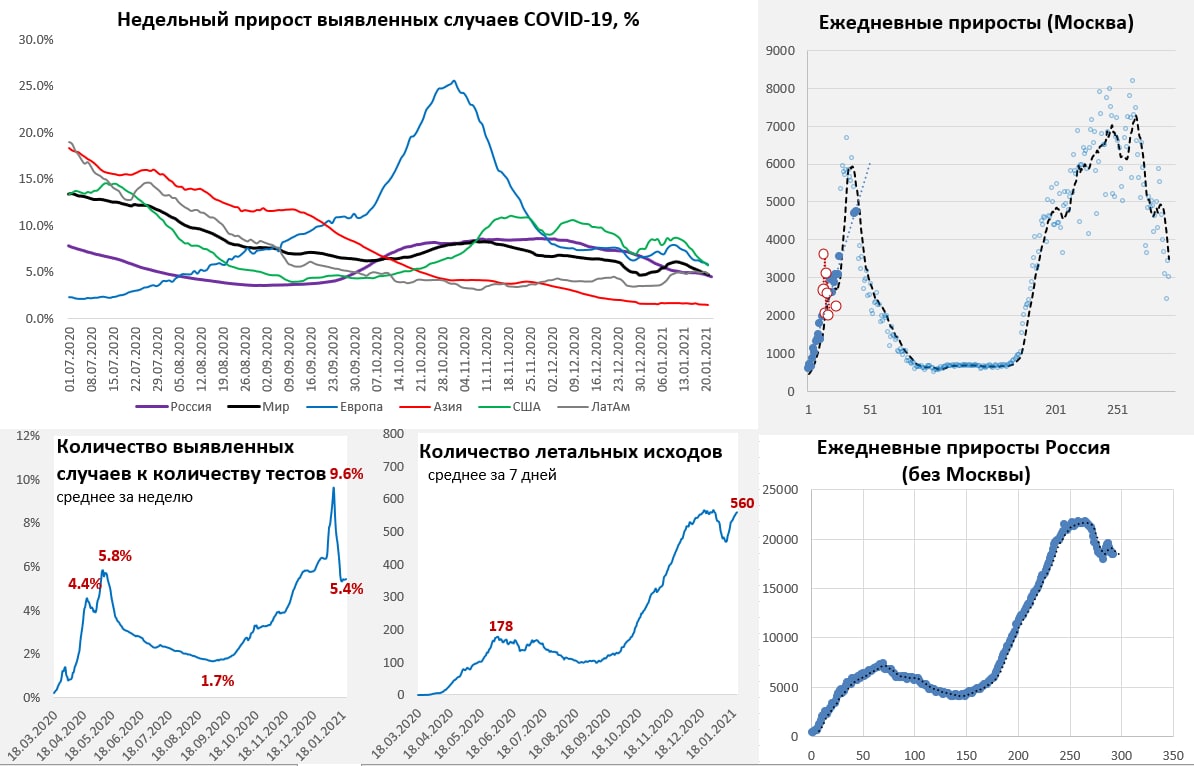

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

Кронавирусные тренды

Давно не смотрели, но в целом ситуация здесь немного успокаивается, как минимум в моменте. На фоне повальных локдаунов в Европе ситуация более-менее стабилизируется, общее количество новых случаев не снижается. Правда и локдауны уже некоторые планируют продлевать ограничения до лета (Великобритания). Из проблемных стран сейчас Испания, которая долго держалась, но к концу января пошла «вразнос», заняв первое место в Европе по количеству новых случаев (>40 тыс.), рядом с ней летит Португалия. Не очень хорошая ситуация в Великобритании, хотя здесь все идет на спад, но нет уверенности в устойчивости такой динамики. Франция – медленное ухудшение, Германия и Италия – постепенное улучшение. Что плохо – смертность, как была на максимумах, так там и остается … а ухудшение ситуации происходит очень быстро в отдельных странах. Поэтому период локдаунов, видимо, здесь будет с разной интенсивностью длиться до лета.

Америка. В США тоже есть явные признаки стабилизации, количество новых случаев отступило от 250 тыс. в день, но более важны другие моменты: снижаются госпитализации, снижается количество больных на аппаратах, снизилась доля положительных тестов. Снижение здесь пока достаточно сдержанное, но оно синхронное. Смертность дает неоднозначную динамику, после резкого роста она немного снизилась, но остается недалеко от максимумов, искажение вносит выходной в понедельник. При этом, в США введен карантин для приезжающих в страну, раньше нужен был только тест. Пока это позволяет говорить, что падение экономической активности здесь будет сдержанным – ближе к стагнации. В Латинской Америке негативный импульс сохранятся, хоть рост и немного притормозил.

Азия и Ближний Восток. Индия продолжает демонстрировать улучшение ситуации, но резкое ухудшение в Индонезии и Малайзии, негатив в Израиле и Японии. Но больше рынки могут напрячь вспышки в Китае, запрет на выезд из Шанхая, закрытые районы и школы в Пекине, частичный карантин в Гонконге. Учитывая как быстро происходи в последнее время всплески в разных странах, Азия сейчас скорее в зоне риска более жестких ограничений.

Россия. Москва смягчила ограничения, сократилось все – количество тестов, количество случаев, количество госпитализированных – это самое важное, по сравнению с 1.7-1.8 тыс. до нового года сейчас 1.1-1.3 тыс. Правда количество госпитализированных сократилось меньше, чем количество новых случаев, но это объяснимо резким сокращением количества тестов. По России улучшение значительно скромнее и тоже частично обусловлено тестированием, но очевидно тоже есть улучшение (доля положительных тестов немного ниже предновогодних уровней). Смертность вернулась к максимумам, как и в других странах.

Пожалуй, главный риск в текущем моменте – это то, что ситуация в отдельных странах и регионах может очень стремительно ухудшаться, переход от состояния «все неплохо» к состоянию «локдаун» может быть очень быстрым.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Спуск с горы

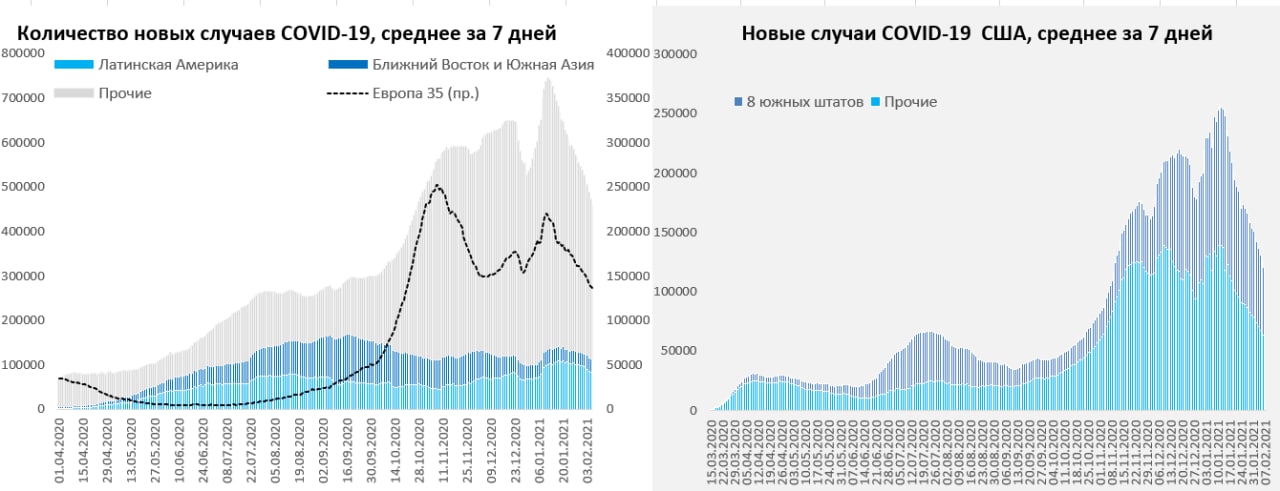

В последние недели практически по всем регионам идет достаточно активное сокращение новых случаев заболеваний. В Европе и Америке количество новых случаев сократилось с максимумов в 2 раза и спуск вниз продолжается. И даже Латинская Америка уже развернулась вниз после январского всплеска. В Азии в принципе все относительно ровно. Небольшой прирост новых случаев в отдельных странах есть (Греция, Израиль, Чехия, Перу), но в общем-то это скорее единичные истории. Синхронность процесса, конечно, удивляет – со второй декады января все ключевые регионы дружно демонстрируют улучшение, причем это мало зависит от того, кто какие ограничения вводил. Ковид взял отпуск …

Но это по количеству новых случаев, по смертности история тоже практически везде одинакова – она, несмотря на снижение количества новых случаев и госпитализаций, пока остается вблизи своих максимумов. Конечно, в отдельных странах динамика различна, но в США и ЕС здесь с середины января практически никаких изменений – стабильно у максимумов, но без ухудшения. Безусловно, между смертностью и количеством новых случаев есть лаг 2-3 недели, но что-то этот лаг уже затянулся…

По вакцинации процесс стремительно развивается, хотя и возник ряд проблем в ЕС. Здесь есть очевидный лидер Израиль, который уже привил полностью 20% населения, а более 50% получили как минимум одну дозу. Правда пока как-то существенно изменить динамику новых случаев и смертности это не изменило. Наиболее активно из крупных стран процесс идеи Великобритании (0.4 млн в день), США (~1.2 млн в день), при таких темах к осени 60-70% удастся вакцинировать. В Европе проблемы с поставками, потому темпы вакцинации в ведущих странах втрое ниже американских и в 5 раз ниже британских. В России ежедневно вакцинируется около 40-50 тыс. человек – капля в море (такими темпами к осени будет вакцинировано ~3-5% населения), но официальной информации фактически нет, кроме заявлений отдельных региональных руководителей.

Ожидания от динамики на самом деле смешанные, синхронное сокращение новых случаев скорее указывает на то, что вирус взял передышку, чем на какую-то эффективность чьих-то действий. Высокая смертность сохраняется, есть надежда, что здесь динамика все же системно развернется в ближайшие неделю-две, хотя по идее должна развернуться была уже. Ориентиром по эффекту вакцинации, видимо, будет Израиль – он может вакцинировать 60-70% уже в ближайшие месяцы, пока здесь ярко выраженного эффекта нет, хотя вакцинирован каждый пятый. Остается неопределённость относительно вакцин и новых штаммов.

В начале весны ясности будет побольше, думаю в это можно ждать активного сворачивания ограничительных мер в Европе. В США стагнация занятости на фоне высоких темпов роста зарплат, высоких сбережений и низких товарных запасов – есть риски более резкого всплеска инфляции, чем все ждут. Китай продолжит зарабатывать на экспорте…

@truecon

Спуск с горы

В последние недели практически по всем регионам идет достаточно активное сокращение новых случаев заболеваний. В Европе и Америке количество новых случаев сократилось с максимумов в 2 раза и спуск вниз продолжается. И даже Латинская Америка уже развернулась вниз после январского всплеска. В Азии в принципе все относительно ровно. Небольшой прирост новых случаев в отдельных странах есть (Греция, Израиль, Чехия, Перу), но в общем-то это скорее единичные истории. Синхронность процесса, конечно, удивляет – со второй декады января все ключевые регионы дружно демонстрируют улучшение, причем это мало зависит от того, кто какие ограничения вводил. Ковид взял отпуск …

Но это по количеству новых случаев, по смертности история тоже практически везде одинакова – она, несмотря на снижение количества новых случаев и госпитализаций, пока остается вблизи своих максимумов. Конечно, в отдельных странах динамика различна, но в США и ЕС здесь с середины января практически никаких изменений – стабильно у максимумов, но без ухудшения. Безусловно, между смертностью и количеством новых случаев есть лаг 2-3 недели, но что-то этот лаг уже затянулся…

По вакцинации процесс стремительно развивается, хотя и возник ряд проблем в ЕС. Здесь есть очевидный лидер Израиль, который уже привил полностью 20% населения, а более 50% получили как минимум одну дозу. Правда пока как-то существенно изменить динамику новых случаев и смертности это не изменило. Наиболее активно из крупных стран процесс идеи Великобритании (0.4 млн в день), США (~1.2 млн в день), при таких темах к осени 60-70% удастся вакцинировать. В Европе проблемы с поставками, потому темпы вакцинации в ведущих странах втрое ниже американских и в 5 раз ниже британских. В России ежедневно вакцинируется около 40-50 тыс. человек – капля в море (такими темпами к осени будет вакцинировано ~3-5% населения), но официальной информации фактически нет, кроме заявлений отдельных региональных руководителей.

Ожидания от динамики на самом деле смешанные, синхронное сокращение новых случаев скорее указывает на то, что вирус взял передышку, чем на какую-то эффективность чьих-то действий. Высокая смертность сохраняется, есть надежда, что здесь динамика все же системно развернется в ближайшие неделю-две, хотя по идее должна развернуться была уже. Ориентиром по эффекту вакцинации, видимо, будет Израиль – он может вакцинировать 60-70% уже в ближайшие месяцы, пока здесь ярко выраженного эффекта нет, хотя вакцинирован каждый пятый. Остается неопределённость относительно вакцин и новых штаммов.

В начале весны ясности будет побольше, думаю в это можно ждать активного сворачивания ограничительных мер в Европе. В США стагнация занятости на фоне высоких темпов роста зарплат, высоких сбережений и низких товарных запасов – есть риски более резкого всплеска инфляции, чем все ждут. Китай продолжит зарабатывать на экспорте…

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #нефть

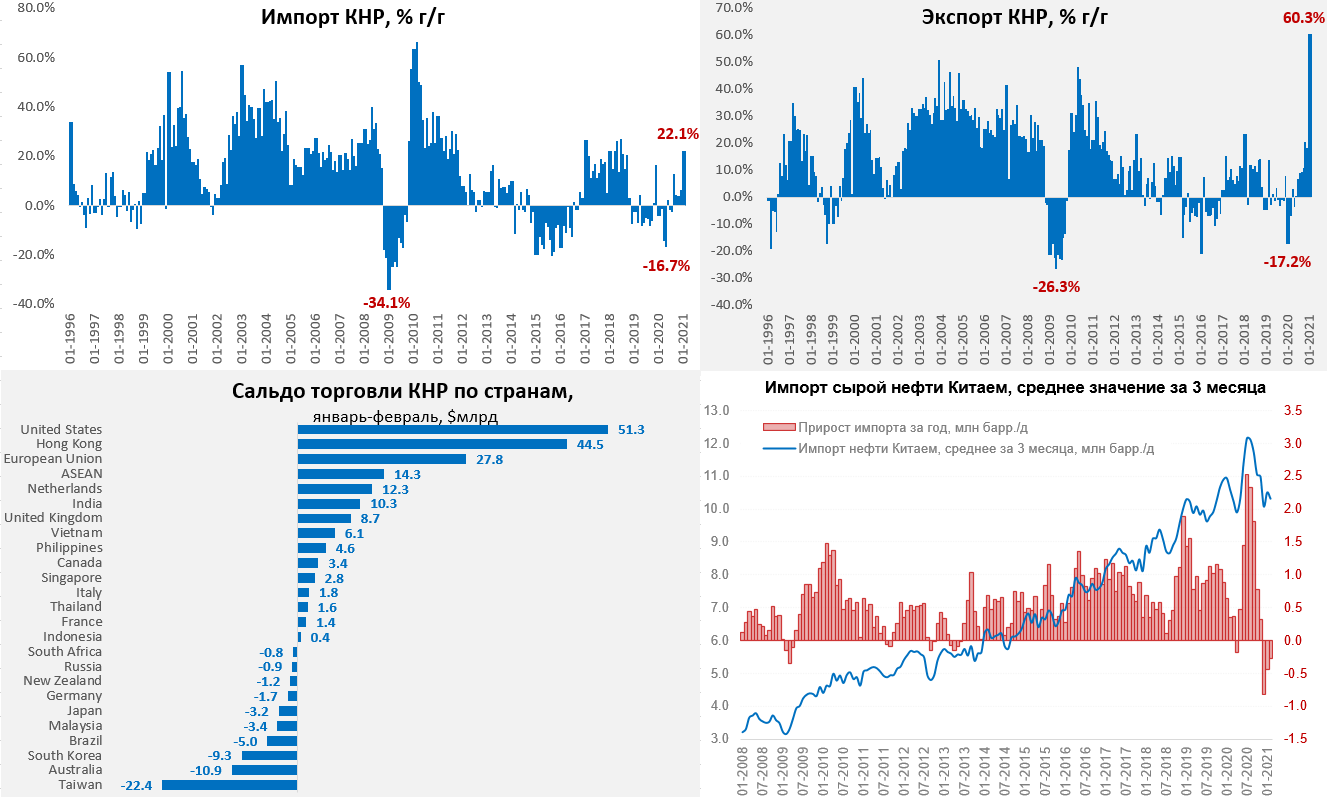

Китай – новые рекорды внешней торговли

Китай продолжает стремительно наращивать поставки на внешние рынки, показывая рекордные уровни экспорта и активно зарабатывая на поставках в развитые экономики. Но по импорту нефти наблюдается замедление роста.

Китай опубликовал данные по внешней торговле за январь-февраль. Экспорт составил за первые два месяца года рекордные $468.9 млрд, выдав фантастические 60.6% г/г. Импорт составил $365.6 млрд, или +22.2% г/г. Торговый баланс за январь-февраль вырос до рекордных с 2015 года $103.2 млрд. Но годовые приросты здесь смотреть относительно 2020 года не очень правильно, потому как в прошлом году был провал, связанный с пандемией и база очень низкая. Если смотреть относительно 2019 года рост тоже впечатляющий: экспорт +32.7%, импорт +17.2%.

Импорт нефти Китаем нормализовался, но прирост импорта достаточно скромный: в январе-феврале относительно 2020 года прирост составил 4.1% г/г, за два года импорт сырой нефти вырос на 7.4%. Здесь стоит усчитывать, что база прошлого года искажена ковидом, в целом мы можем говорить о замедлении роста спроса КНР на импортную нефть. В среднем за три месяца импорт нефти был ниже прошлогоднего значения, но это скорее следствие сильного провала в декабре 2020 года.

@truecon

Китай – новые рекорды внешней торговли

Китай продолжает стремительно наращивать поставки на внешние рынки, показывая рекордные уровни экспорта и активно зарабатывая на поставках в развитые экономики. Но по импорту нефти наблюдается замедление роста.

Китай опубликовал данные по внешней торговле за январь-февраль. Экспорт составил за первые два месяца года рекордные $468.9 млрд, выдав фантастические 60.6% г/г. Импорт составил $365.6 млрд, или +22.2% г/г. Торговый баланс за январь-февраль вырос до рекордных с 2015 года $103.2 млрд. Но годовые приросты здесь смотреть относительно 2020 года не очень правильно, потому как в прошлом году был провал, связанный с пандемией и база очень низкая. Если смотреть относительно 2019 года рост тоже впечатляющий: экспорт +32.7%, импорт +17.2%.

Импорт нефти Китаем нормализовался, но прирост импорта достаточно скромный: в январе-феврале относительно 2020 года прирост составил 4.1% г/г, за два года импорт сырой нефти вырос на 7.4%. Здесь стоит усчитывать, что база прошлого года искажена ковидом, в целом мы можем говорить о замедлении роста спроса КНР на импортную нефть. В среднем за три месяца импорт нефти был ниже прошлогоднего значения, но это скорее следствие сильного провала в декабре 2020 года.

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #юань

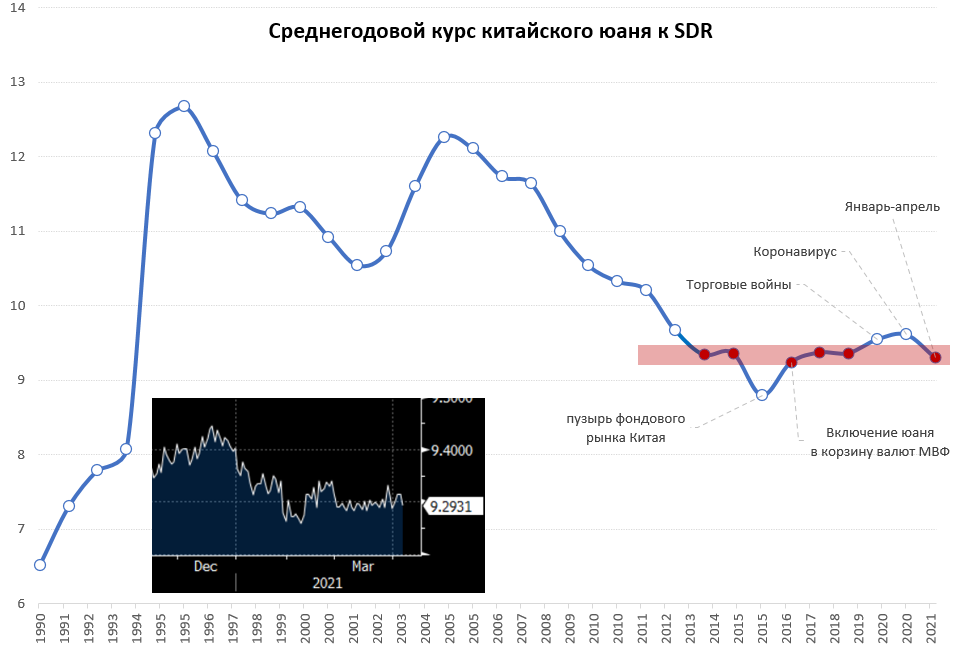

Юань вернулся «на базу»

В последние недели много в новостях проскакивает информации относительно ослабления юаня в марте, на рынках придумывают различные теории и истории. На самом деле ничего с юанем не происходит, кроме реакции на коррекцию доллара на мировых рынках. После того как китайские власти вернули курс к привычным для себя ~9.3 юаня за SDR он там и стоит как вкопанный. С 2013 года и периода активной подготовки включения юаня в корзину валют МВФ, от этих уровней (9.3 +/- 0.1) юань отклонялся в 2015 году (пузырь на фондовом рынке), в период торговых войн с США и коронавирусный год.

В этом контексте когда Банк России и Минфин покупают юань в свои резервы, фактически они покупают квази SDR с китайскими особенностями, по крайней мере пока Китай не решит пересмотреть уровни фиксации курса юаня к корзине. Главный плюс здесь в том, что ставки по юаню сильно выше, чем по SDR, главный риск - Китай может "переставить уровни" привязки ...

@truecon

Юань вернулся «на базу»

В последние недели много в новостях проскакивает информации относительно ослабления юаня в марте, на рынках придумывают различные теории и истории. На самом деле ничего с юанем не происходит, кроме реакции на коррекцию доллара на мировых рынках. После того как китайские власти вернули курс к привычным для себя ~9.3 юаня за SDR он там и стоит как вкопанный. С 2013 года и периода активной подготовки включения юаня в корзину валют МВФ, от этих уровней (9.3 +/- 0.1) юань отклонялся в 2015 году (пузырь на фондовом рынке), в период торговых войн с США и коронавирусный год.

В этом контексте когда Банк России и Минфин покупают юань в свои резервы, фактически они покупают квази SDR с китайскими особенностями, по крайней мере пока Китай не решит пересмотреть уровни фиксации курса юаня к корзине. Главный плюс здесь в том, что ставки по юаню сильно выше, чем по SDR, главный риск - Китай может "переставить уровни" привязки ...

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #нефть

Китайские рекорды

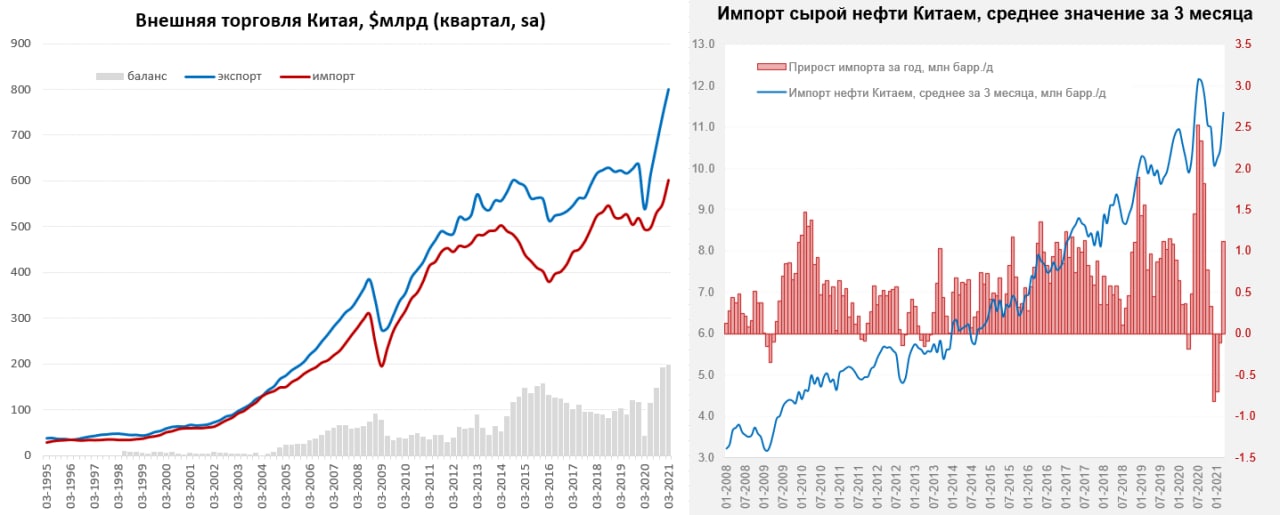

После празднования китайского нового года, Китай резко нарастил импорт, в этом году празднование было позднее, потому искажения статистики достаточно сильные. Конечно, смотреть относительно прошлого года достаточно сложно, т.к. первый квартал прошлого года был провальным для экономики Китая. Но если смотреть в целом квартальную динамику с поправкой на сезонность – то видно, что присутствует стремительный рост экспорта, который улетел далеко в небо.

Импорт, хоть и отстает, но тоже на максимумах, вместе с рекордным торговым балансом. Импортирует Китай, конечно, ресурсы (собственно, именно Китай разогнал цены на те же c/х товары, сильно нарастив их импорт в последний год). С точки зрения динамики нефтяного импорта – сигналы скорее на нормализацию темпов роста. После резкого наращивания импорта сырой нефти в середине 2020 года и такого же резкого сокращения импорта в конце 2020 года, первый квартал 2021 года демонстрирует возврат нефтяного импорта к трендовым темпам роста. Относительно начала 2020 года смотреть здесь бессмысленно. В среднем за 1 квартал 2021 года Китай импортировал около 11.4 mb/d, что на 14.9% выше, чем в 1 квартале 2019 года, что предполагает рост на 7-8% в год и это соответствует трендовым показателям последних лет.

@truecon

Китайские рекорды

После празднования китайского нового года, Китай резко нарастил импорт, в этом году празднование было позднее, потому искажения статистики достаточно сильные. Конечно, смотреть относительно прошлого года достаточно сложно, т.к. первый квартал прошлого года был провальным для экономики Китая. Но если смотреть в целом квартальную динамику с поправкой на сезонность – то видно, что присутствует стремительный рост экспорта, который улетел далеко в небо.

Импорт, хоть и отстает, но тоже на максимумах, вместе с рекордным торговым балансом. Импортирует Китай, конечно, ресурсы (собственно, именно Китай разогнал цены на те же c/х товары, сильно нарастив их импорт в последний год). С точки зрения динамики нефтяного импорта – сигналы скорее на нормализацию темпов роста. После резкого наращивания импорта сырой нефти в середине 2020 года и такого же резкого сокращения импорта в конце 2020 года, первый квартал 2021 года демонстрирует возврат нефтяного импорта к трендовым темпам роста. Относительно начала 2020 года смотреть здесь бессмысленно. В среднем за 1 квартал 2021 года Китай импортировал около 11.4 mb/d, что на 14.9% выше, чем в 1 квартале 2019 года, что предполагает рост на 7-8% в год и это соответствует трендовым показателям последних лет.

@truecon

{kind=link}

#COVID19 #вирус #мир #Россия

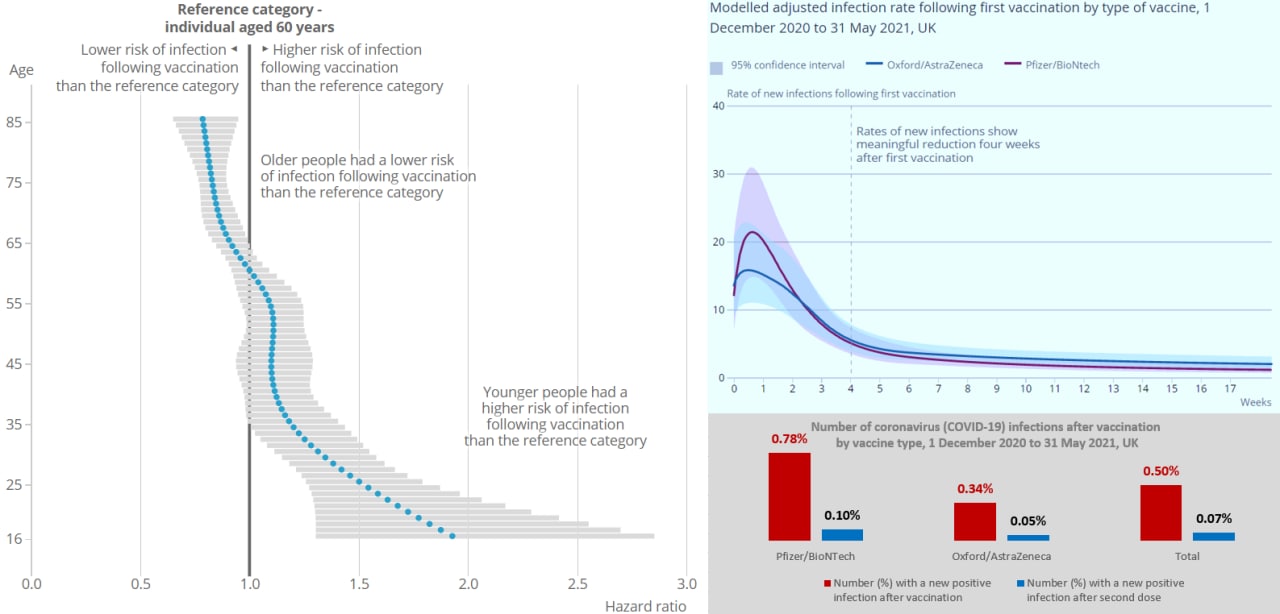

Вакцинация: британцы посчитали…

Британцы выпустили текущую статистику по ситуации с COVID после вакцинации «Coronavirus (COVID-19) Infection Survey technical article: analysis of positivity after vaccination, June 2021».

Выводы на июнь следующие (на 31 мая, потому индийской «Дельты» скорее всего здесь нет, с конца мая количество новых случаев в UK выросло в 6 раз):

- 0.07% британцев заразились COVID-19 после полной вакцинации;

- в течение первых 21 дней после первой вакцинации наиболее высокий риск заразиться, потом он резко снижается;

- у тех, кто заразился меньше вероятность появления симптомов и меньшая вероятность высокой вирусной нагрузки;

- риск заразиться COVID-19 после полной вакцинации резко возрастает у людей моложе 40 лет;

Основной момент, который обращает на себя внимание – это, конечно снижение эффективности вакцинирования при снижении возраста. Учитывая стремительный рост заболеваемости в UK, связанный с распространением индийского штамма (рост новых случаев в ~6 раз относительно мая) ключевой вопрос, конечно будет в динамике госпитализаций и смертности – пока здесь нет роста… но лаг в несколько недель делает ситуацию крайне неопределенной. Если "дельта" приведет к серьезному ухудшению ситуации с госпитализацией в UK - то ждем новых локдаунов (

P.S.: У нас заболеваемость после вакцинации кратно выше… по Интефаксу: "По данным федерального регистра пациентов с COVID-19 на сегодняшний день, за все время заболевание новой коронавирусной инфекцией диагностировано лишь у 0,5% граждан, ранее получивших два компонента вакцины"

@truecon

Вакцинация: британцы посчитали…

Британцы выпустили текущую статистику по ситуации с COVID после вакцинации «Coronavirus (COVID-19) Infection Survey technical article: analysis of positivity after vaccination, June 2021».

Выводы на июнь следующие (на 31 мая, потому индийской «Дельты» скорее всего здесь нет, с конца мая количество новых случаев в UK выросло в 6 раз):

- 0.07% британцев заразились COVID-19 после полной вакцинации;

- в течение первых 21 дней после первой вакцинации наиболее высокий риск заразиться, потом он резко снижается;

- у тех, кто заразился меньше вероятность появления симптомов и меньшая вероятность высокой вирусной нагрузки;

- риск заразиться COVID-19 после полной вакцинации резко возрастает у людей моложе 40 лет;

Основной момент, который обращает на себя внимание – это, конечно снижение эффективности вакцинирования при снижении возраста. Учитывая стремительный рост заболеваемости в UK, связанный с распространением индийского штамма (рост новых случаев в ~6 раз относительно мая) ключевой вопрос, конечно будет в динамике госпитализаций и смертности – пока здесь нет роста… но лаг в несколько недель делает ситуацию крайне неопределенной. Если "дельта" приведет к серьезному ухудшению ситуации с госпитализацией в UK - то ждем новых локдаунов (

P.S.: У нас заболеваемость после вакцинации кратно выше… по Интефаксу: "По данным федерального регистра пациентов с COVID-19 на сегодняшний день, за все время заболевание новой коронавирусной инфекцией диагностировано лишь у 0,5% граждан, ранее получивших два компонента вакцины"

@truecon

{kind=link}

#COVID19 #Россия #экономика #кризис #Москва

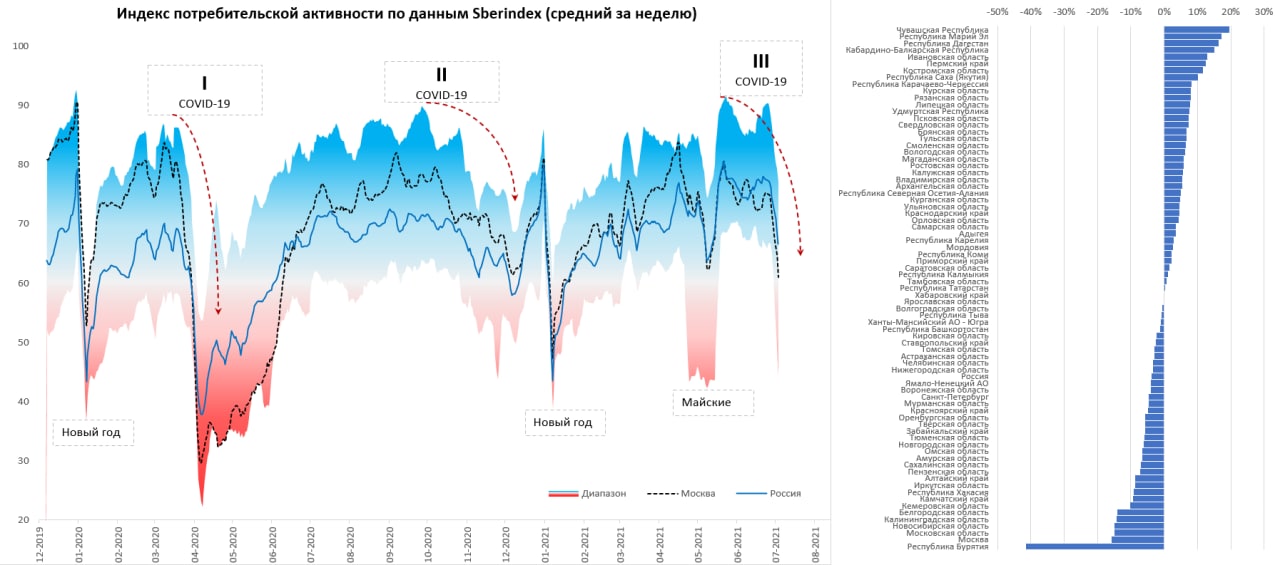

Москва: потребитель приуныл

На прошлой неделе потребительская активность по данным Sberindex резко снизилась на фоне новых ограничений. Пока очевидно, что спад активности происходит значительно быстрее, чем в осенне-зимнюю волну. Скорее всего увидим достаточно сильное проседание потребительской активности в третьем квартале, особенно в секторе услуг … Москва (-15.9% г/г) и Область (-15.1% г/г) по падению относительно июля прошлого года уступают только Бурятии, которая в локдауне.

@truecon

Москва: потребитель приуныл

На прошлой неделе потребительская активность по данным Sberindex резко снизилась на фоне новых ограничений. Пока очевидно, что спад активности происходит значительно быстрее, чем в осенне-зимнюю волну. Скорее всего увидим достаточно сильное проседание потребительской активности в третьем квартале, особенно в секторе услуг … Москва (-15.9% г/г) и Область (-15.1% г/г) по падению относительно июля прошлого года уступают только Бурятии, которая в локдауне.

@truecon

{kind=link}