#COVID19 #Кризис #экономика #CША #безработица

Американцы в нервном ожидании решения по пособиям …

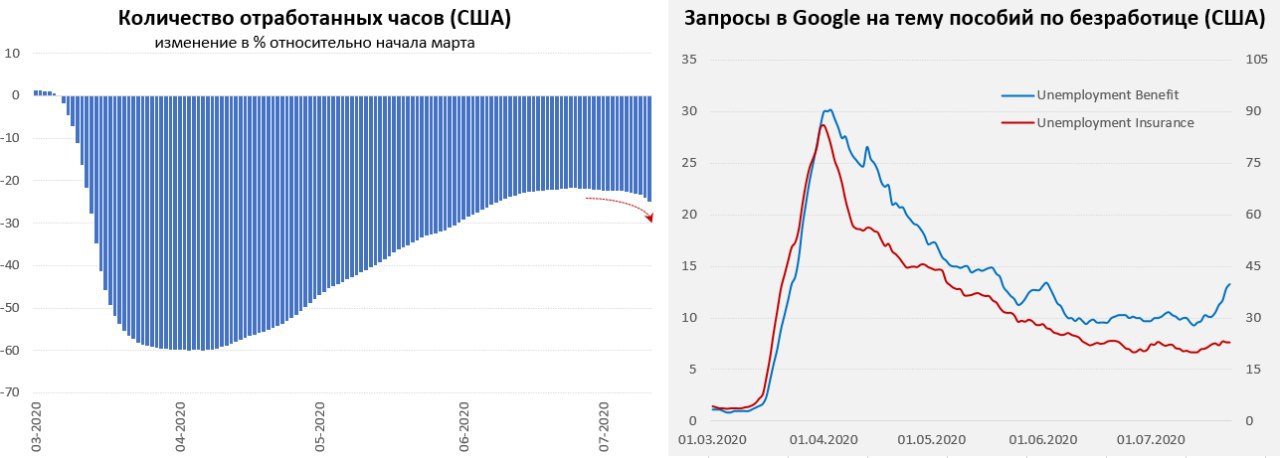

Возвращаясь к теме настроений в США, очевидно, что в середине июля ситуация здесь перестала улучшаться, а по некоторым показателям начала ухудшаться. Количество запросов в Google относительно страхования от безработицы прекратило сокращаться еще в начале месяца и с того момента тяготеет к росту. В последнюю неделю резко выросло количество запросов относительно пособий, это отчасти обусловлено завершением периода дополнительных пособий, т.к. выплаты дополнительных $600 в июле завершаются. Если продления доплат не будет, то среднее пособие упадет с ~$1000 в неделю до ~$400 в неделю, что для ~30 млн американцев на пособии будет крайне неприятным событием.... и не на что будет докупать акции на Robinhood )))

На фоне того, что около 1/5 компаний все еще закрыты, а количество отработанных часов в связи с ростом новых случаев заболевания в США начало сокращаться, найти работу для большинства американцев шансов сейчас мало… и точно эта работа будет приносить меньше нынешних пособий…

Демократы и республиканцы пытаются договориться, демократы верны себе и хотят продлить повышенные пособия до 31 января 2021 года (денег всем и побольше...), республиканцы настроены урезать пособия до 70% з/п на момент потери работы (это сократит размеры пособий на ~40%, т.к. значительная часть американцев имела з/п существенно меньше текущего пособия).

От 35% до 40% низкооплачиваемых работников в США сейчас сидят без работы на пособии по безработице. Уже практически точно должна быть повторная выплата по $1200 на человека.

Сколько будет стоить новый пакет пока окончательно не подсчитано, но уже можно говорить, что пакет поддержки будет стоить более $1 трлн (~5% ВВП) … новый дефицит, новый долг. Избиение доллара на этом фоне продолжается, а вот S&P приуныл, здесь и новое обострение с Китаем и сокращение активности американцев на пособиях (есть все предпосылки к коррекции, как минимум, но все упирается в решение по пакету стимулов).

@truecon

Американцы в нервном ожидании решения по пособиям …

Возвращаясь к теме настроений в США, очевидно, что в середине июля ситуация здесь перестала улучшаться, а по некоторым показателям начала ухудшаться. Количество запросов в Google относительно страхования от безработицы прекратило сокращаться еще в начале месяца и с того момента тяготеет к росту. В последнюю неделю резко выросло количество запросов относительно пособий, это отчасти обусловлено завершением периода дополнительных пособий, т.к. выплаты дополнительных $600 в июле завершаются. Если продления доплат не будет, то среднее пособие упадет с ~$1000 в неделю до ~$400 в неделю, что для ~30 млн американцев на пособии будет крайне неприятным событием.... и не на что будет докупать акции на Robinhood )))

На фоне того, что около 1/5 компаний все еще закрыты, а количество отработанных часов в связи с ростом новых случаев заболевания в США начало сокращаться, найти работу для большинства американцев шансов сейчас мало… и точно эта работа будет приносить меньше нынешних пособий…

Демократы и республиканцы пытаются договориться, демократы верны себе и хотят продлить повышенные пособия до 31 января 2021 года (денег всем и побольше...), республиканцы настроены урезать пособия до 70% з/п на момент потери работы (это сократит размеры пособий на ~40%, т.к. значительная часть американцев имела з/п существенно меньше текущего пособия).

От 35% до 40% низкооплачиваемых работников в США сейчас сидят без работы на пособии по безработице. Уже практически точно должна быть повторная выплата по $1200 на человека.

Сколько будет стоить новый пакет пока окончательно не подсчитано, но уже можно говорить, что пакет поддержки будет стоить более $1 трлн (~5% ВВП) … новый дефицит, новый долг. Избиение доллара на этом фоне продолжается, а вот S&P приуныл, здесь и новое обострение с Китаем и сокращение активности американцев на пособиях (есть все предпосылки к коррекции, как минимум, но все упирается в решение по пакету стимулов).

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

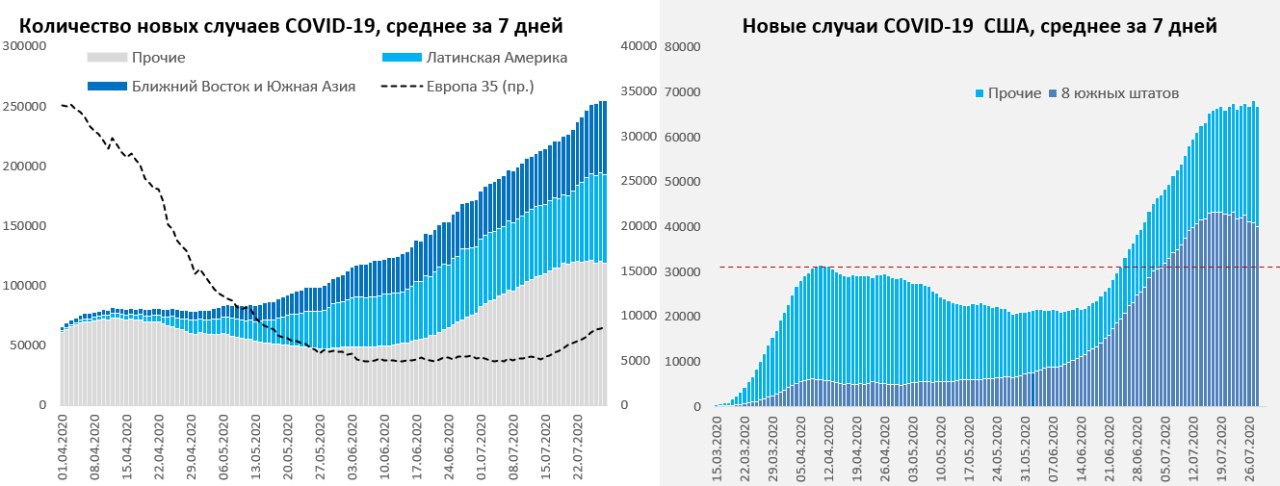

Москва - снова рост и максимумы с начала июля ...

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5635 случаев, а общее количество случаев 818.1 тыс. В Москве количество новых случаев продолжает медленно подрастать и составило 694 человека. По России без Москвы количество новых случаев упало ниже 5 тыс. до 4.94 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев стоит около 250 тыс. в день. В выходные многие данные публикуются с задержками. Бразилия и Индия продолжают оставаться основными источниками роста новых случаев. Европа, уже очевидно, начинает разгоняться (в лидерах Испания), это, конечно, не 30+ тыс. в день как в апреле, но уже и не 5 тыс., а 9-10 тыс. в день в среднем.

Америка, наоборот, демонстрирует отсутствие прироста новых случаев, в среднем за 7 дней ежедневно выявляется около 66-67 тыс. новых случаев. В последние недели здесь стабилизация за счет южных штатов. Количество госпитализированных в США уперлось потолок 60 тыс. и немного снижается, растет количество летальных исходов …

@truecon

Москва - снова рост и максимумы с начала июля ...

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5635 случаев, а общее количество случаев 818.1 тыс. В Москве количество новых случаев продолжает медленно подрастать и составило 694 человека. По России без Москвы количество новых случаев упало ниже 5 тыс. до 4.94 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев стоит около 250 тыс. в день. В выходные многие данные публикуются с задержками. Бразилия и Индия продолжают оставаться основными источниками роста новых случаев. Европа, уже очевидно, начинает разгоняться (в лидерах Испания), это, конечно, не 30+ тыс. в день как в апреле, но уже и не 5 тыс., а 9-10 тыс. в день в среднем.

Америка, наоборот, демонстрирует отсутствие прироста новых случаев, в среднем за 7 дней ежедневно выявляется около 66-67 тыс. новых случаев. В последние недели здесь стабилизация за счет южных штатов. Количество госпитализированных в США уперлось потолок 60 тыс. и немного снижается, растет количество летальных исходов …

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Тенденции сохраняются

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5395 случаев, а общее количество случаев 823.5 тыс. В Москве количество новых случаев немного притормозило рост и составило 674 человека. По России без Москвы количество новых случаев держится ниже 5 тыс. и продолжает сокращаться, составив 4.72 тыс. Определенные искажения могут вносить выходные. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

@tuecon

Тенденции сохраняются

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5395 случаев, а общее количество случаев 823.5 тыс. В Москве количество новых случаев немного притормозило рост и составило 674 человека. По России без Москвы количество новых случаев держится ниже 5 тыс. и продолжает сокращаться, составив 4.72 тыс. Определенные искажения могут вносить выходные. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

@tuecon

#COVID19 #вирус #Россия #мир

В мире среднее за 7 дней количество новых случаев медленно, но подрастает и сейчас около 255 тыс. в день. В выходные многие данные публикуются с задержками. Бразилия и Индия продолжают оставаться основными источниками роста новых случаев. Европа продолжает рост, темп задает Испания.

Америка, встала на уровне около 66-67 тыс. новых случаев среднедневного прироста за неделю. Южные штаты продолжают притормаживать. А вот количество госпитализированных в США снова подросло, хотя остается ниже потолка в 60 тыс., растет смертность – среднедневное количество летальных исходов превышает 1000 – максимум за 2 месяца…

@truecon

В мире среднее за 7 дней количество новых случаев медленно, но подрастает и сейчас около 255 тыс. в день. В выходные многие данные публикуются с задержками. Бразилия и Индия продолжают оставаться основными источниками роста новых случаев. Европа продолжает рост, темп задает Испания.

Америка, встала на уровне около 66-67 тыс. новых случаев среднедневного прироста за неделю. Южные штаты продолжают притормаживать. А вот количество госпитализированных в США снова подросло, хотя остается ниже потолка в 60 тыс., растет смертность – среднедневное количество летальных исходов превышает 1000 – максимум за 2 месяца…

@truecon

#США #Кризис #ФРС #USD #доллар #QE

Четыре проблемы доллара …

В июле доллар подвергся масштабной распродаже, индекс доллара теряет 3.8% - это может быть самым сильным месячным падением с 2015 года, но это и фактически 3-й подряд месяц ослабления доллара (апрель не считаем там изменения были близки к нулю). Что бросается в глаза – асинхронность, видел мнения, что это Risk On – нет, даже близко. Системное ослабление доллара происходит относительно ограниченной группы валют: евровалюты (в т.ч. северные и Швейцария), Япония, Австралия и Новая Зеландия… и драгметаллов. Основное ослабление доллара идет в секторе далеко не рисковых валют. Денежный рынок не говорит о том, что есть какой-то дефицит ликвидности ни в евро, ни в других валютах, ни в долларе, большого влияния на рынок это сейчас не оказывает. Объем долларов сократился за месяц более чем на $600 млрд, ЕЦБ же наоборот залил в систему около €650 млрд.

Какими видятся основные причины ослабления доллара:

«Спекулятивный» - в ожидании новых стимулов. Коронавирус – ситуация в США намного хуже других развитых стран, что порождает ожидания новых фискальных и монетарных стимулов и ожидания не беспочвенные. Хотя пристроить эти доллары уже просто некуда (об этом следующий пункт) … Это создает достаточно сильное спекулятивное давление на доллар за счет наращивания длинных позиций в альтернативных валютах, которые транслируются в рынок. Многие крупные инвестгруппы активно педалируют эту тему в последнее время, ФРС будет заливать еще больше, Минфин раскроет кубышку в $1.8 трлн и т.п. ...

@truecon

Четыре проблемы доллара …

В июле доллар подвергся масштабной распродаже, индекс доллара теряет 3.8% - это может быть самым сильным месячным падением с 2015 года, но это и фактически 3-й подряд месяц ослабления доллара (апрель не считаем там изменения были близки к нулю). Что бросается в глаза – асинхронность, видел мнения, что это Risk On – нет, даже близко. Системное ослабление доллара происходит относительно ограниченной группы валют: евровалюты (в т.ч. северные и Швейцария), Япония, Австралия и Новая Зеландия… и драгметаллов. Основное ослабление доллара идет в секторе далеко не рисковых валют. Денежный рынок не говорит о том, что есть какой-то дефицит ликвидности ни в евро, ни в других валютах, ни в долларе, большого влияния на рынок это сейчас не оказывает. Объем долларов сократился за месяц более чем на $600 млрд, ЕЦБ же наоборот залил в систему около €650 млрд.

Какими видятся основные причины ослабления доллара:

«Спекулятивный» - в ожидании новых стимулов. Коронавирус – ситуация в США намного хуже других развитых стран, что порождает ожидания новых фискальных и монетарных стимулов и ожидания не беспочвенные. Хотя пристроить эти доллары уже просто некуда (об этом следующий пункт) … Это создает достаточно сильное спекулятивное давление на доллар за счет наращивания длинных позиций в альтернативных валютах, которые транслируются в рынок. Многие крупные инвестгруппы активно педалируют эту тему в последнее время, ФРС будет заливать еще больше, Минфин раскроет кубышку в $1.8 трлн и т.п. ...

@truecon

{kind=link}

#США #Кризис #ФРС #USD #доллар #QE

...продолжение

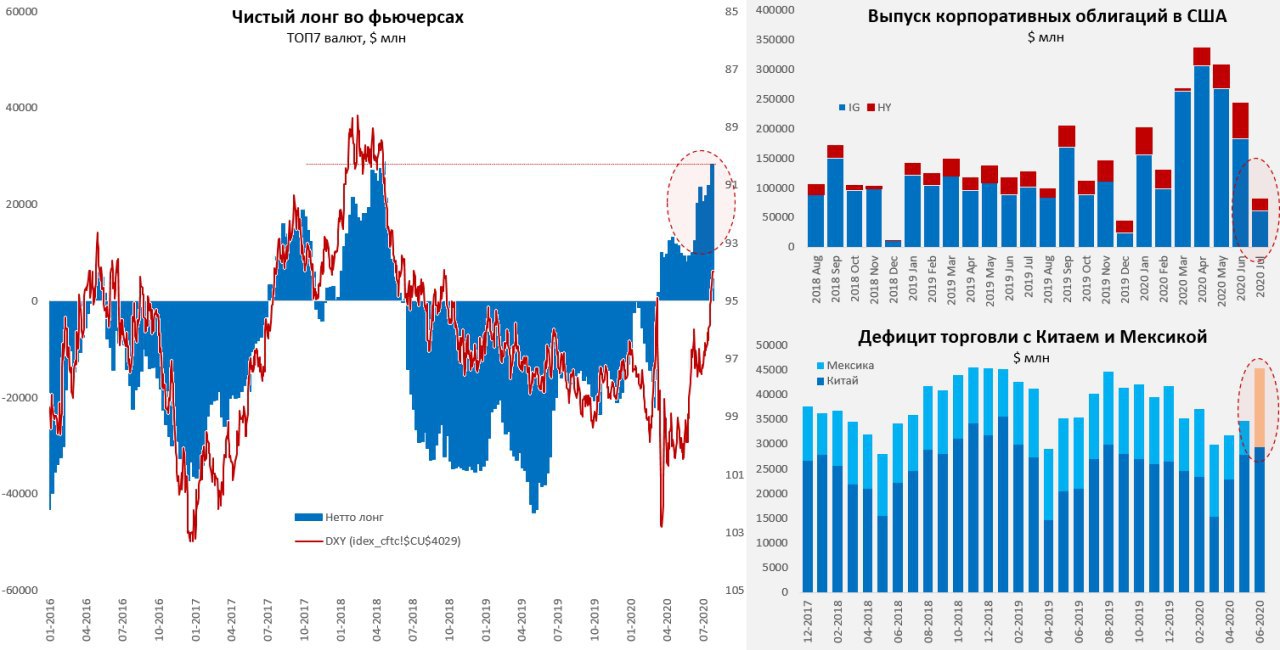

«Инвестиционный» - нечего покупать. Институциональным инвесторам с умеренным риском не особо хочется покупать акции, раздутые до небес розницей, или «мусорные» бонды, а больше покупать на американском рынке особо и нечего – все обсижено ФРС. Рынок трежерис полностью под ФРС, которая скупает там все и даже больше, фактически за периметром векселей чистое предложение госдолга отрицательное, а доходности прибиты гвоздями к земле. Похожая ситуация с ипотечными облигациями, хотя здесь даже хуже, потому как ставки упали до исторических минимумов, в то время как просрочки на максимумах – вечный двигатель найден, ФРС забирает к себе под гарантии Минфина весь ипотечный «хлам» и еще прикупает на рынке. Корпоративный долг … после раздачи $800 млрд льготных кредитов и огромных заимствований компаний на рынке бондов во 2 квартале, размещение облигаций рухнуло в июле в разы, а кредиты (вот несознательные) вообще возвращают … ФРС и здесь тоже пасется подкупая на первичном и вторичном рынке облигации. Вменяемому инвестору на долговом США рынке делать уже просто нечего – ФРС его убила... а дрейфовать в акции и Junk bonds готовы не все. Потому дрейфуют из США в другие с соответствующим профилем рисков.

«Китайский» - обострение США-Китай перед выборами. Очевидно, что ситуация здесь накаляется все больше, мало того, уже перешла режим закрытия консульств, угроз и ограничительных мер. Может ли Китай начать частично перемешать свои резервы из долларовой зоны? – вполне возможно. Выгодно это Китаю? – нет конечно, но иногда за защиту от риска приходится платить, а риск потерь в долларовой зоне для Китая очевидно растет. Какие игры антикитайские «ястребы» могут устроить перед выборами можно только догадываться. Куда Китай будет выходить, если и будет – в ликвидные валюты развитых стран, рост которых мы и видим. Но здесь никакой объективной информации нет и пока не будет, может есть китайский фактор, а может и нет!

...

@truecon

...продолжение

«Инвестиционный» - нечего покупать. Институциональным инвесторам с умеренным риском не особо хочется покупать акции, раздутые до небес розницей, или «мусорные» бонды, а больше покупать на американском рынке особо и нечего – все обсижено ФРС. Рынок трежерис полностью под ФРС, которая скупает там все и даже больше, фактически за периметром векселей чистое предложение госдолга отрицательное, а доходности прибиты гвоздями к земле. Похожая ситуация с ипотечными облигациями, хотя здесь даже хуже, потому как ставки упали до исторических минимумов, в то время как просрочки на максимумах – вечный двигатель найден, ФРС забирает к себе под гарантии Минфина весь ипотечный «хлам» и еще прикупает на рынке. Корпоративный долг … после раздачи $800 млрд льготных кредитов и огромных заимствований компаний на рынке бондов во 2 квартале, размещение облигаций рухнуло в июле в разы, а кредиты (вот несознательные) вообще возвращают … ФРС и здесь тоже пасется подкупая на первичном и вторичном рынке облигации. Вменяемому инвестору на долговом США рынке делать уже просто нечего – ФРС его убила... а дрейфовать в акции и Junk bonds готовы не все. Потому дрейфуют из США в другие с соответствующим профилем рисков.

«Китайский» - обострение США-Китай перед выборами. Очевидно, что ситуация здесь накаляется все больше, мало того, уже перешла режим закрытия консульств, угроз и ограничительных мер. Может ли Китай начать частично перемешать свои резервы из долларовой зоны? – вполне возможно. Выгодно это Китаю? – нет конечно, но иногда за защиту от риска приходится платить, а риск потерь в долларовой зоне для Китая очевидно растет. Какие игры антикитайские «ястребы» могут устроить перед выборами можно только догадываться. Куда Китай будет выходить, если и будет – в ликвидные валюты развитых стран, рост которых мы и видим. Но здесь никакой объективной информации нет и пока не будет, может есть китайский фактор, а может и нет!

...

@truecon

#США #Кризис #ФРС #USD #доллар #QE

...продолжение

«Импортный» и отложенный спрос. Накачав потребителя эмиссионными долларами, удалось восстановить объемы потребления, причем, в первую очередь это отложенный спрос на товары, при подавленном потреблении услуг. Для США это рост импорта, в условиях, когда во многих ключевых регионах потребительский спрос остается слабым это рост дефицита внешней торговли. Дефицит торговли США с Китаем уже в июне вырос, Мексика зафиксировала рекордное положительное сальдо внешней торговли в июне, а основной рынок для Мексики – это США. Дополнительный негатив по торговому балансу идет со стороны нефтяного рынка, сокращение нефтяного дефицита было одним из основных факторов стабилизации внешнеторгового дефицита США. Ситуация здесь с началом кризиса ухудшилась, чистый импорт сырой нефти восстанавливается, а экспорт нефтепродуктов остается слабым.

Давить на доллар в ближайшее время может ситуация с новыми вливаниями ликвидности из бюджета и ФРС, при отсутствии внутренней потребности в заимствованиях, импорт… спекулянтов много – это скорее может сработать как сдерживающий фактор (все упирается в сигналы от ФРС). Учитывая хроническую переоцененность доллара в последние годы текущее ослабление пока эту переоцененность не компенсировало, доллар легко может прогуляться к минимумам 2018 еще на 5-7% вниз (до ~88 по DXY) - ничего страшного в этом не будет.

А вот европейцы от скоро уже начнут напрягаться, потому как жить для них с недооцененной валютой было сильно комфортнее.

@truecon

...продолжение

«Импортный» и отложенный спрос. Накачав потребителя эмиссионными долларами, удалось восстановить объемы потребления, причем, в первую очередь это отложенный спрос на товары, при подавленном потреблении услуг. Для США это рост импорта, в условиях, когда во многих ключевых регионах потребительский спрос остается слабым это рост дефицита внешней торговли. Дефицит торговли США с Китаем уже в июне вырос, Мексика зафиксировала рекордное положительное сальдо внешней торговли в июне, а основной рынок для Мексики – это США. Дополнительный негатив по торговому балансу идет со стороны нефтяного рынка, сокращение нефтяного дефицита было одним из основных факторов стабилизации внешнеторгового дефицита США. Ситуация здесь с началом кризиса ухудшилась, чистый импорт сырой нефти восстанавливается, а экспорт нефтепродуктов остается слабым.

Давить на доллар в ближайшее время может ситуация с новыми вливаниями ликвидности из бюджета и ФРС, при отсутствии внутренней потребности в заимствованиях, импорт… спекулянтов много – это скорее может сработать как сдерживающий фактор (все упирается в сигналы от ФРС). Учитывая хроническую переоцененность доллара в последние годы текущее ослабление пока эту переоцененность не компенсировало, доллар легко может прогуляться к минимумам 2018 еще на 5-7% вниз (до ~88 по DXY) - ничего страшного в этом не будет.

А вот европейцы от скоро уже начнут напрягаться, потому как жить для них с недооцененной валютой было сильно комфортнее.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Америка продолжает притормаживать, риск роста смещается в Европу

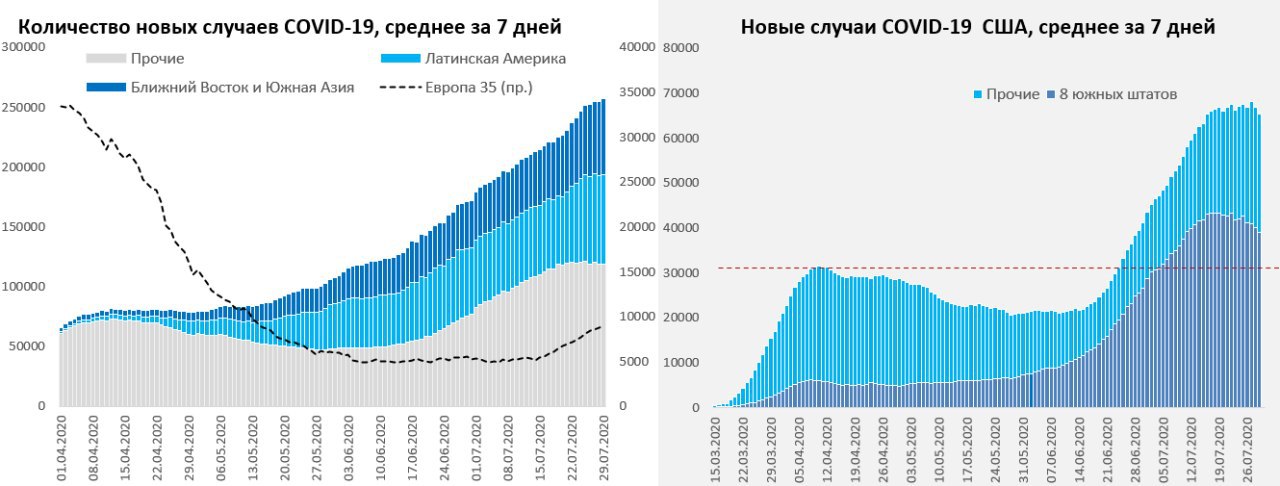

Прирост выявленных случаев COVID-19 в России остается ниже 6 тыс. за день - 5475 случаев, а общее количество случаев 829 тыс. В Москве количество новых случаев немного притормозило рост и составило 671 человека. По России без Москвы количество новых случаев держится ниже 5 тыс. и продолжает сокращаться, составив 4.8 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев около 255 тыс. в день, но уже притормаживает. Бразилия - тоже притормаживает, Индия продолжает оставаться основным источником роста новых случаев. Европа прибавляет, основной тон задает Испания, но и остальные страны, хоть и очень медленно, но подрастают.

Америка, встала на уровне около 66-67 тыс. новых случаев среднедневного прироста за неделю. Южные штаты продолжают притормаживать. Количество госпитализированных в США пошло на убыль, резко упав до 57 тыс., смертность продолжает расти.

@truecon

Америка продолжает притормаживать, риск роста смещается в Европу

Прирост выявленных случаев COVID-19 в России остается ниже 6 тыс. за день - 5475 случаев, а общее количество случаев 829 тыс. В Москве количество новых случаев немного притормозило рост и составило 671 человека. По России без Москвы количество новых случаев держится ниже 5 тыс. и продолжает сокращаться, составив 4.8 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев около 255 тыс. в день, но уже притормаживает. Бразилия - тоже притормаживает, Индия продолжает оставаться основным источником роста новых случаев. Европа прибавляет, основной тон задает Испания, но и остальные страны, хоть и очень медленно, но подрастают.

Америка, встала на уровне около 66-67 тыс. новых случаев среднедневного прироста за неделю. Южные штаты продолжают притормаживать. Количество госпитализированных в США пошло на убыль, резко упав до 57 тыс., смертность продолжает расти.

@truecon

{kind=link}

{kind=link}

#Россия #экономика #БанкРоссии #инфляция

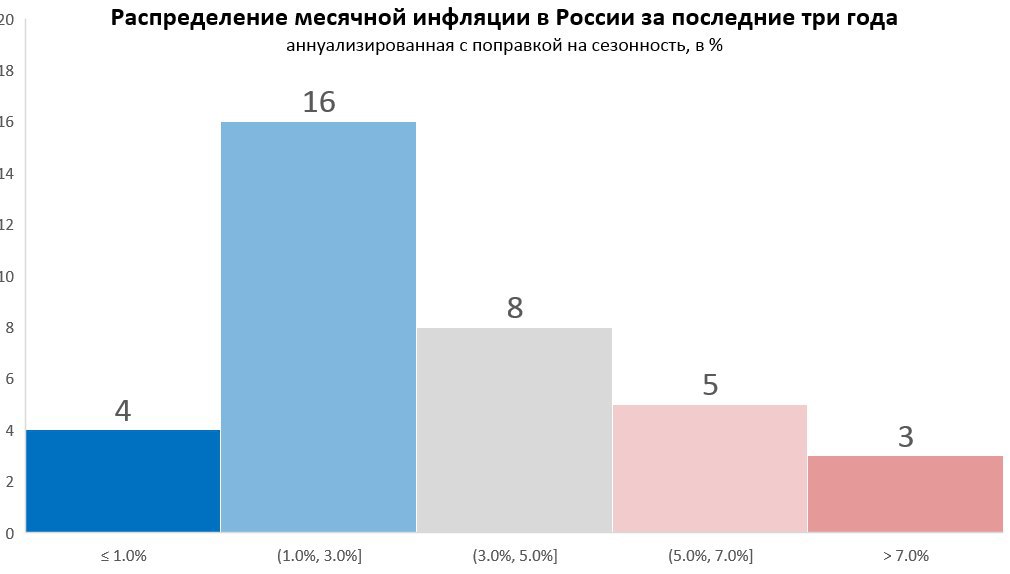

По наводке MMI ... Банк России начал публиковать сезонно-сглаженные индексы инфляции. Безусловно, многие сами сезонят и смотрят динамику, но до сих пор мы не имели оценки инфляции с поправкой на сезонность от ЦБ, теперь она есть.

Ниже из распределения того, как часто мы были у цели 4% видно, что за последние 3 года 20 месяцев инфляция была ниже 3% и еще 8 в нейтральном диапазоне 3-5% и лишь 8 месяцев из 36 инфляция была выше 5%. Причем все эти месяцы характеризуются разовыми факторами повышения НДС в 2019 году и ослаблением рубля во второй половине 2018 года и весной 2020 года.

Даже с учетом разовых эффектов средняя инфляция за три года была ниже 3.5% и составила ~3.3%, очевидно, что в целом инфляция все последнее время была смещена вниз от цели в 4%, что говорит о чрезмерной жесткости политики. В июне-июле сезонно-сглаженная инфляция снизилась до ~3%. И внутренних факторов со стороны спроса, учитывая динамику доходов населения, для ее роста просто нет.

@truecon

По наводке MMI ... Банк России начал публиковать сезонно-сглаженные индексы инфляции. Безусловно, многие сами сезонят и смотрят динамику, но до сих пор мы не имели оценки инфляции с поправкой на сезонность от ЦБ, теперь она есть.

Ниже из распределения того, как часто мы были у цели 4% видно, что за последние 3 года 20 месяцев инфляция была ниже 3% и еще 8 в нейтральном диапазоне 3-5% и лишь 8 месяцев из 36 инфляция была выше 5%. Причем все эти месяцы характеризуются разовыми факторами повышения НДС в 2019 году и ослаблением рубля во второй половине 2018 года и весной 2020 года.

Даже с учетом разовых эффектов средняя инфляция за три года была ниже 3.5% и составила ~3.3%, очевидно, что в целом инфляция все последнее время была смещена вниз от цели в 4%, что говорит о чрезмерной жесткости политики. В июне-июле сезонно-сглаженная инфляция снизилась до ~3%. И внутренних факторов со стороны спроса, учитывая динамику доходов населения, для ее роста просто нет.

@truecon

{kind=link}

#QE #США #Кризис #ФРС #monetarypolicy #ставка

ФРС: деньги будут, стратегию пересмотрим, ставки будут низкими, акции покупать не будем – это если вкратце.

Заседание ФРС по ставкам особого сюрприза не принесло, ставка 0-0.25%. Покупки гособлигаций и ипотечных облигаций продолжатся прежним темпом, ставка будет оставаться низкой длительный период времени. Программы предоставления долларовой ликвидности иностранным ЦБ продлены до конца марта 2021 года. ФРС будет использовать весь спектр своих инструментов для поддержки экономики США и достижения целей: максимальной занятости и стабильности цен.

Экономические перспективы неопределенные и зависят от развития ситуации с вирусом, коронавирусные деинфляционные риски.

Дж.Пауэлл снова повторил, что может потребоваться прямая фискальная поддержка экономики. ФРС снова обещает в ближайшее время завершить пересмотр своей стратегии, правда, когда именно пока не говорит. Сама стратегия может подразумевать формализацию более лояльного отношения к инфляции на среднесрочных временных горизонтах.

Есть правда проблема – раздать деньги у ФРС сейчас получается не очень хорошо, единственное, что работает относительно исправно – то прямой выкуп всего и вся. Экономические агенты просто не готовы занимать еще больше, по крайней мере в виде долга (просто так, конечно, взяли бы). В итоге ФРС просто выталкивает с рынка частный капитал, спресовывая доходности.

И как бы ФРС здесь не хорохорилась с инструментами все не очень. Остался разве что ипотечный канал (но для этого нужно снизить требования к качеству заемщиков). В этом плане мы все ближе к последнему рубежу, т.е. настоящим "вертолетным деньгам".

Доллар на этом фоне снова припал, акции и золото прибавили

@truecon

ФРС: деньги будут, стратегию пересмотрим, ставки будут низкими, акции покупать не будем – это если вкратце.

Заседание ФРС по ставкам особого сюрприза не принесло, ставка 0-0.25%. Покупки гособлигаций и ипотечных облигаций продолжатся прежним темпом, ставка будет оставаться низкой длительный период времени. Программы предоставления долларовой ликвидности иностранным ЦБ продлены до конца марта 2021 года. ФРС будет использовать весь спектр своих инструментов для поддержки экономики США и достижения целей: максимальной занятости и стабильности цен.

Экономические перспективы неопределенные и зависят от развития ситуации с вирусом, коронавирусные деинфляционные риски.

Дж.Пауэлл снова повторил, что может потребоваться прямая фискальная поддержка экономики. ФРС снова обещает в ближайшее время завершить пересмотр своей стратегии, правда, когда именно пока не говорит. Сама стратегия может подразумевать формализацию более лояльного отношения к инфляции на среднесрочных временных горизонтах.

Есть правда проблема – раздать деньги у ФРС сейчас получается не очень хорошо, единственное, что работает относительно исправно – то прямой выкуп всего и вся. Экономические агенты просто не готовы занимать еще больше, по крайней мере в виде долга (просто так, конечно, взяли бы). В итоге ФРС просто выталкивает с рынка частный капитал, спресовывая доходности.

И как бы ФРС здесь не хорохорилась с инструментами все не очень. Остался разве что ипотечный канал (но для этого нужно снизить требования к качеству заемщиков). В этом плане мы все ближе к последнему рубежу, т.е. настоящим "вертолетным деньгам".

Доллар на этом фоне снова припал, акции и золото прибавили

@truecon

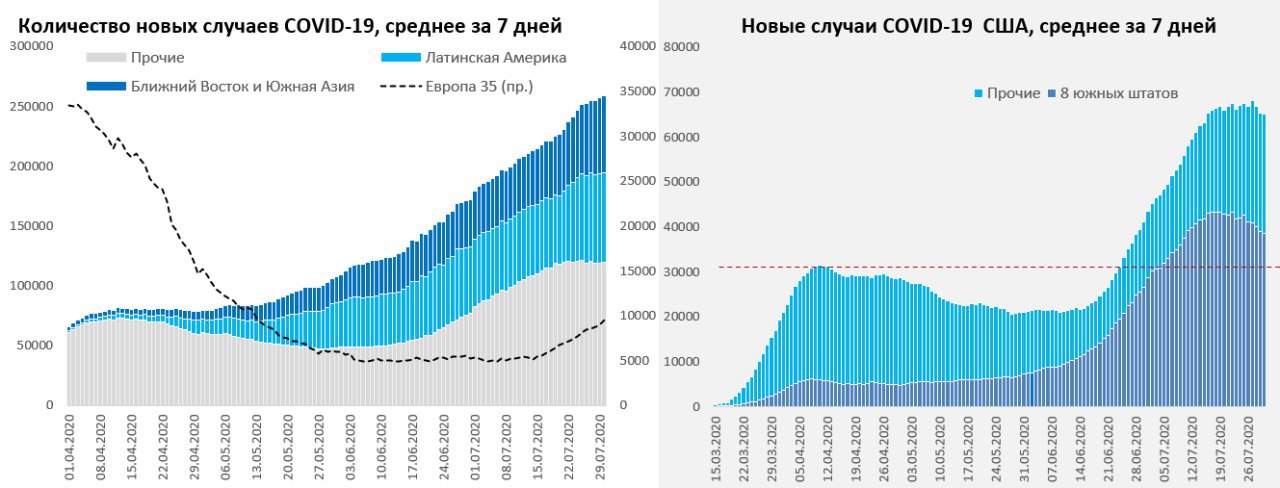

#COVID19 #вирус #Россия #мир

Рост количества новых случаев в мире продолжается

Прирост выявленных случаев COVID-19 в России остается ниже 6 тыс. за день - 5509 случаев, а общее количество случаев 834.4 тыс. В Москве количество новых случаев составило 678 человек. По России без Москвы количество новых случаев держится ниже 5 тыс. и почти не изменилось, составив 4.8 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев продолжило рост, превысив 255 тыс. в день, но но в целом ситуация здесь немного выравнивается. Бразилия снова вырвалась вперед, Индия продолжает оставаться основным источником роста новых случаев. Европа тоже прибавляет, основной тон задает Испания, к ней подтягивается Франция, остальные страны, хоть и очень медленно, но подрастают.

Америка, наоборот постепенно замедляется, упав ниже 65 тыс. новых случаев среднедневного прироста за неделю. Южные штаты продолжают сокращать количество новых случаев. Количество госпитализированных в США держится около до 57 тыс., а вот рост смертности продолжается.

@truecon

Рост количества новых случаев в мире продолжается

Прирост выявленных случаев COVID-19 в России остается ниже 6 тыс. за день - 5509 случаев, а общее количество случаев 834.4 тыс. В Москве количество новых случаев составило 678 человек. По России без Москвы количество новых случаев держится ниже 5 тыс. и почти не изменилось, составив 4.8 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев продолжило рост, превысив 255 тыс. в день, но но в целом ситуация здесь немного выравнивается. Бразилия снова вырвалась вперед, Индия продолжает оставаться основным источником роста новых случаев. Европа тоже прибавляет, основной тон задает Испания, к ней подтягивается Франция, остальные страны, хоть и очень медленно, но подрастают.

Америка, наоборот постепенно замедляется, упав ниже 65 тыс. новых случаев среднедневного прироста за неделю. Южные штаты продолжают сокращать количество новых случаев. Количество госпитализированных в США держится около до 57 тыс., а вот рост смертности продолжается.

@truecon

{kind=link}

#Германия #экономика #ВВП #Кризис

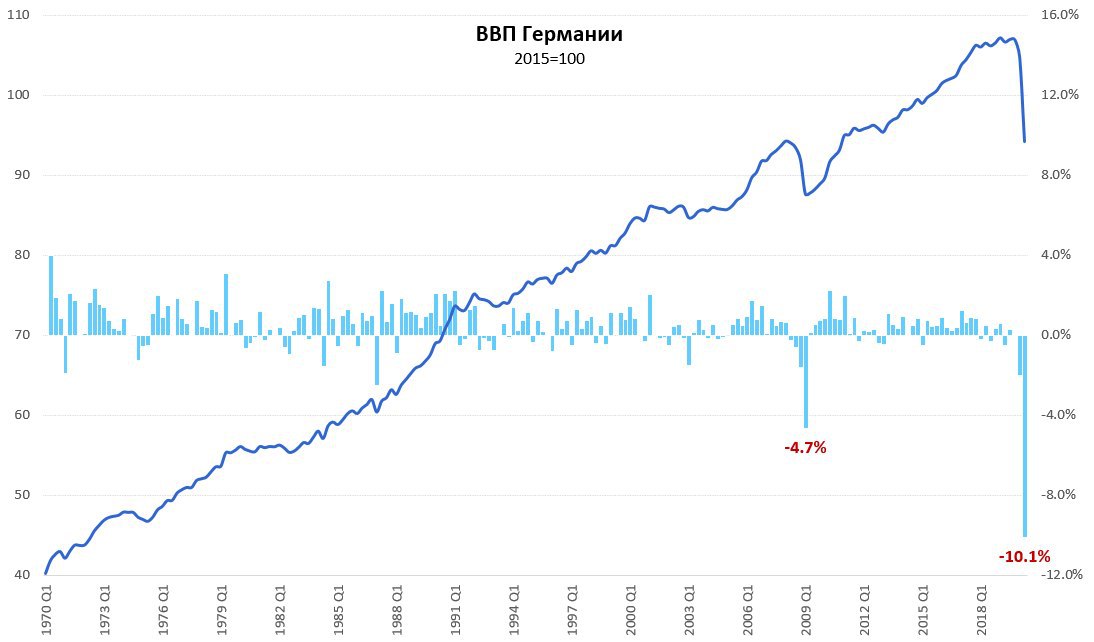

Германия -10%

Начали выходить отчеты по ВВП за второй квартал, предварительные данные по Германии зафиксировали падение ВВП на 10.1% кв/кв, падение в первом квартале составляло 2.0% кв/кв.

Квартальное падение было самым сильным за 50 лет и вдвое превысило падение в 2009 году. Годовое падение ВВП составило 11.7% г/г (в 2009 году падение достигало 7.9% г/г), в целом данные вышли несколько хуже ожидаемого, но незначительно. Детальных данных по структуре пока нет, но учитывая, что Германия меньше пострадала, чем ряд других стран ЕС, ситуация понятна …

Сегодня выйдут данные по США, ожидается такое же примерно падение около 10% кв/кв…

@truecon

Германия -10%

Начали выходить отчеты по ВВП за второй квартал, предварительные данные по Германии зафиксировали падение ВВП на 10.1% кв/кв, падение в первом квартале составляло 2.0% кв/кв.

Квартальное падение было самым сильным за 50 лет и вдвое превысило падение в 2009 году. Годовое падение ВВП составило 11.7% г/г (в 2009 году падение достигало 7.9% г/г), в целом данные вышли несколько хуже ожидаемого, но незначительно. Детальных данных по структуре пока нет, но учитывая, что Германия меньше пострадала, чем ряд других стран ЕС, ситуация понятна …

Сегодня выйдут данные по США, ожидается такое же примерно падение около 10% кв/кв…

@truecon

{kind=link}

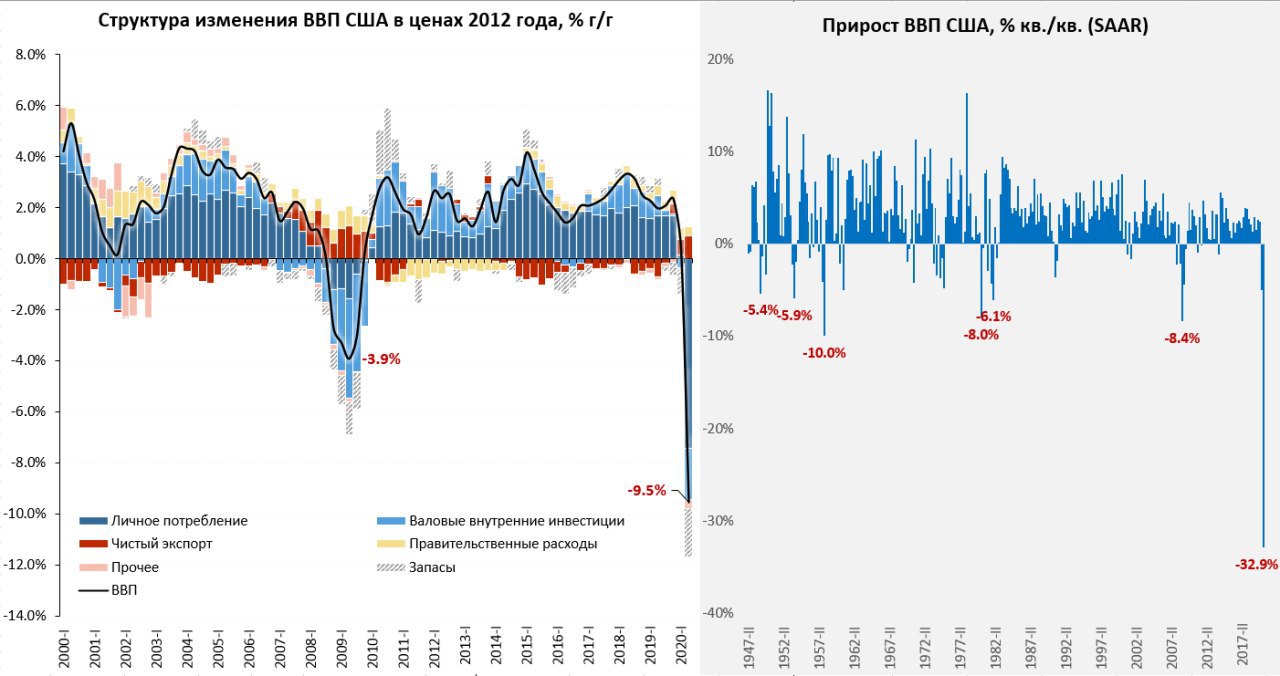

#США #экономика #ВВП #безработица #Кризис

Экономика США упала на 9.5%

В номинале экономика потеряла за квартал более $0.5 трлн доходов за квартал, в принципе этот уровень потерь был понятен уже давно, реальность не сильно разошлась с ожиданиями. Реальный ВВП был минимальным с 4 квартала 2014 года.

Во всех новостях ВВП США упал на 32.9%, снова важно уточнить, что это аннуализированный показатель (так публикуют свои данные США), т.е. реально ВВП США во втором квартале по предварительным данным упал на 9.5% кв/кв относительно первого квартала 2020 года, относительно 2 квартала прошлого года падение тоже составило 9.5% г/г. В этом плане ситуация выглядит чуть лучше, чем у Германии, где падение составило 10.1% за квартал и 11.7% за год.

Потребление обеспечило 7.5 п.п падения относительно 2 квартала прошлого года, еще 2 п.п. – инвестиции и 1.9 п.п – запасы. А вот чистый экспорт обеспечил небольшой положительный вклад на уровне 0.9 п.п., т.к. импорт упал сильнее экспорта. Данные еще пересмотрят, но практически все падение потребления – это сектор услуг, относительно 2 квартала прошлого года он сократился на 14.7% г/г, в то время как потребление товаров упало только на 1.8% г/г.

Учитывая июльскую ситуацию, восстановление затягивается… тем временем Д. Трамп в твиттере задается вопросом а не отложить ли выборы …)

@truecon

Экономика США упала на 9.5%

В номинале экономика потеряла за квартал более $0.5 трлн доходов за квартал, в принципе этот уровень потерь был понятен уже давно, реальность не сильно разошлась с ожиданиями. Реальный ВВП был минимальным с 4 квартала 2014 года.

Во всех новостях ВВП США упал на 32.9%, снова важно уточнить, что это аннуализированный показатель (так публикуют свои данные США), т.е. реально ВВП США во втором квартале по предварительным данным упал на 9.5% кв/кв относительно первого квартала 2020 года, относительно 2 квартала прошлого года падение тоже составило 9.5% г/г. В этом плане ситуация выглядит чуть лучше, чем у Германии, где падение составило 10.1% за квартал и 11.7% за год.

Потребление обеспечило 7.5 п.п падения относительно 2 квартала прошлого года, еще 2 п.п. – инвестиции и 1.9 п.п – запасы. А вот чистый экспорт обеспечил небольшой положительный вклад на уровне 0.9 п.п., т.к. импорт упал сильнее экспорта. Данные еще пересмотрят, но практически все падение потребления – это сектор услуг, относительно 2 квартала прошлого года он сократился на 14.7% г/г, в то время как потребление товаров упало только на 1.8% г/г.

Учитывая июльскую ситуацию, восстановление затягивается… тем временем Д. Трамп в твиттере задается вопросом а не отложить ли выборы …)

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Прирост выявленных случаев COVID-19 в России остается ниже 6 тыс. за день – 5482 случая, а общее количество случаев почти 840 тыс. В Москве количество новых случаев составило 695 человек, хоть и очень медленно, но подрастает. По России без Москвы количество новых случаев держится ниже 5 тыс. и почти не изменилось, составив около 4.8 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев продолжило планомерный рост, подобравшись уже к 260 тыс. в день. Индия продолжает оставаться основным источником роста новых случаев. Европа постепенно перехватывает вирусную эстафету… основной тон задает Испания, но и остальные страны к ней подтягиваются, страны Западной Европы нарасти количество случаев с 20 тыс. до 40 тыс. в неделю – это относительно немного, но вопрос тенденции.

Америка, наоборот, постепенно замедляется, среднее около 65 тыс. в день. Южные штаты продолжают сокращать количество новых случаев. Количество госпитализированных в США около 57 тыс., а вот рост смертности продолжается.

@truecon

Прирост выявленных случаев COVID-19 в России остается ниже 6 тыс. за день – 5482 случая, а общее количество случаев почти 840 тыс. В Москве количество новых случаев составило 695 человек, хоть и очень медленно, но подрастает. По России без Москвы количество новых случаев держится ниже 5 тыс. и почти не изменилось, составив около 4.8 тыс. Объемы тестирования постепенно снижаются по сравнению с данными прошлой недели.

В мире среднее за 7 дней количество новых случаев продолжило планомерный рост, подобравшись уже к 260 тыс. в день. Индия продолжает оставаться основным источником роста новых случаев. Европа постепенно перехватывает вирусную эстафету… основной тон задает Испания, но и остальные страны к ней подтягиваются, страны Западной Европы нарасти количество случаев с 20 тыс. до 40 тыс. в неделю – это относительно немного, но вопрос тенденции.

Америка, наоборот, постепенно замедляется, среднее около 65 тыс. в день. Южные штаты продолжают сокращать количество новых случаев. Количество госпитализированных в США около 57 тыс., а вот рост смертности продолжается.

@truecon

{kind=link}

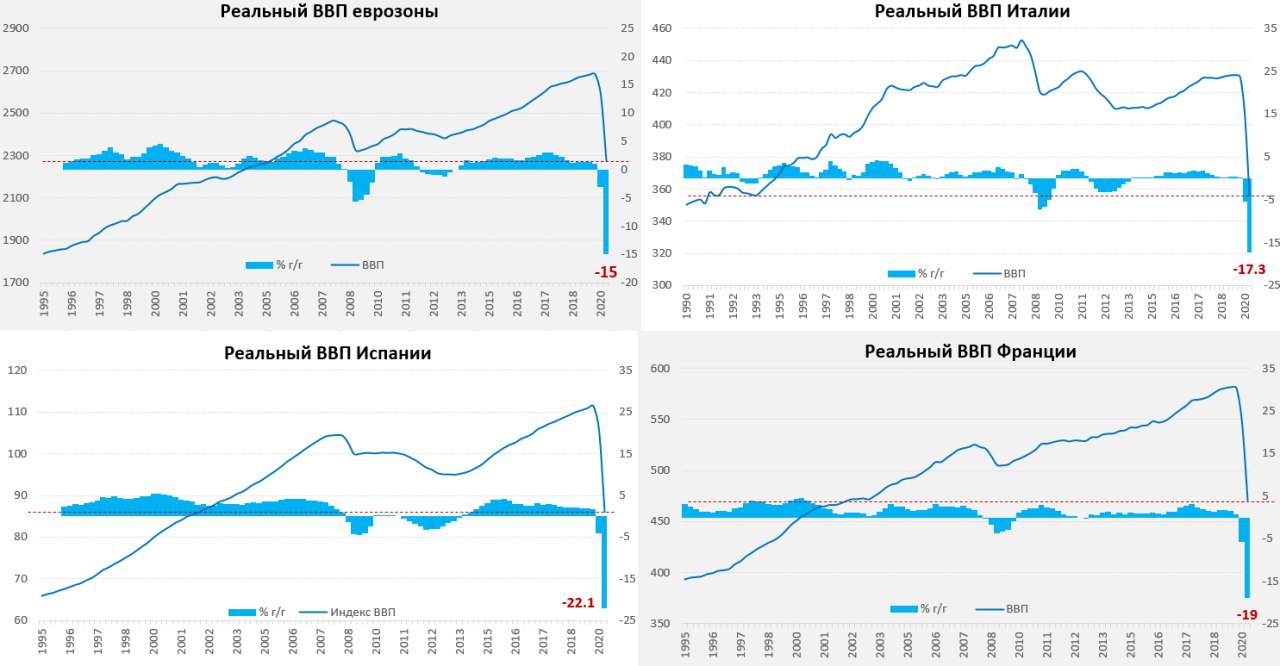

#экономика #ВВП #Кризис #еврозона #Италия #Испания #Франция

Провал второго квартала вернул экономику еврозоны в первую половину 2000-х, а Италия вернулась в начало 1990-х.

В целом ожидаемая динамика, но, конечно, впечатляет, в США падение в 9.5% выглядит не так уж и плохо на этом уровне. Безусловно восстановление здесь будет тяжелым, зависимая от туризма Европа, в условиях закрытых границ (перспективы открытия пока туманны) будет выходить из кризиса сложно.

- ВВП еврозоны во втором квартале провалился до уровней 2004 года, падение составило 12.1% кв/кв, -15% г/г;

- ВВП Испании во втором квартале провалился до уровней 2002 года, падение составило 18.5% кв/кв, -22.1% г/г;

- ВВП Франции во втором квартале провалился до уровней 2002 года, падение составило 13.8% кв/кв, -19% г/г;

- ВВП Италии – привет 1990-е, во втором квартале экономика упала до уровней 1993 года, падение составило 12.4% кв/кв, -17.3% г/г;

@truecon

Провал второго квартала вернул экономику еврозоны в первую половину 2000-х, а Италия вернулась в начало 1990-х.

В целом ожидаемая динамика, но, конечно, впечатляет, в США падение в 9.5% выглядит не так уж и плохо на этом уровне. Безусловно восстановление здесь будет тяжелым, зависимая от туризма Европа, в условиях закрытых границ (перспективы открытия пока туманны) будет выходить из кризиса сложно.

- ВВП еврозоны во втором квартале провалился до уровней 2004 года, падение составило 12.1% кв/кв, -15% г/г;

- ВВП Испании во втором квартале провалился до уровней 2002 года, падение составило 18.5% кв/кв, -22.1% г/г;

- ВВП Франции во втором квартале провалился до уровней 2002 года, падение составило 13.8% кв/кв, -19% г/г;

- ВВП Италии – привет 1990-е, во втором квартале экономика упала до уровней 1993 года, падение составило 12.4% кв/кв, -17.3% г/г;

@truecon

{kind=link}