#США #M2 #COVID19 #Fed #QE #USD

Долларов все больше

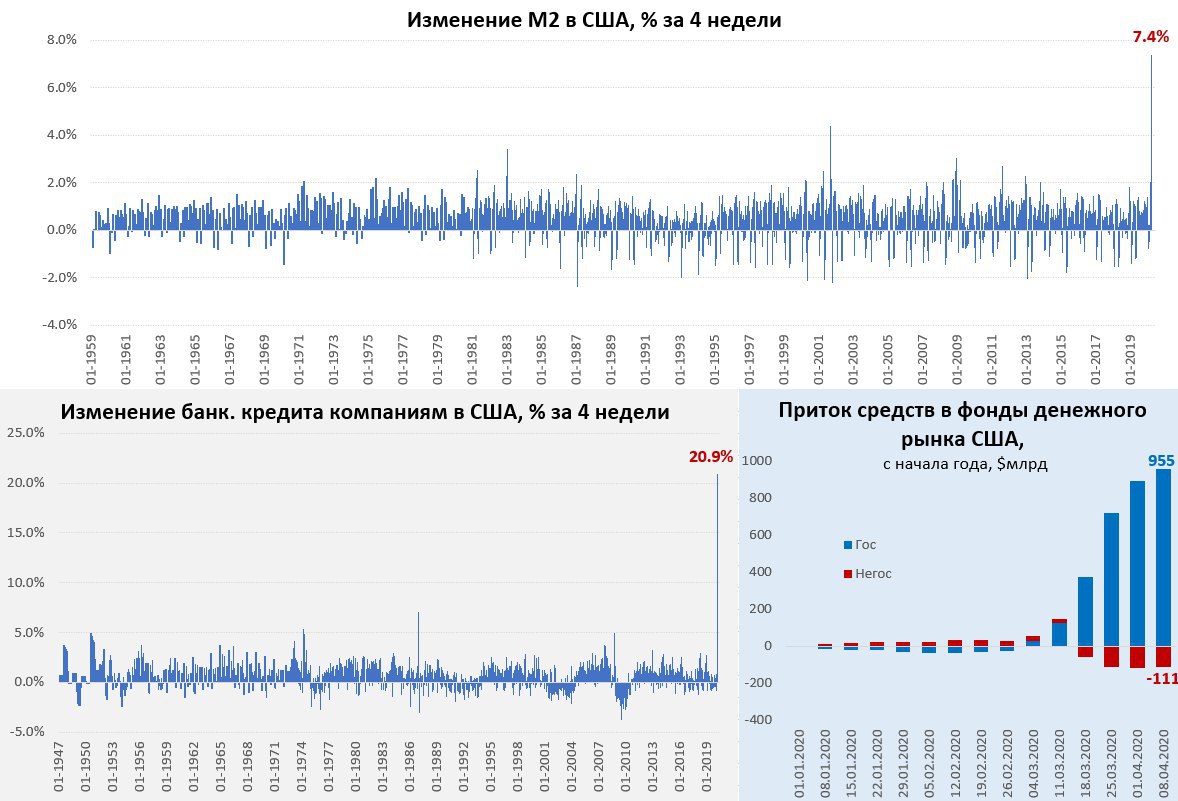

На прошлой неделе в США вышли данные по денежной массе в США – прирост денежной массы М2 за 52 недели побил рекорд за период с 1959 года и достиг 14%. Предыдущий пик был чуть ниже после терактов 11 сентября 2001 года, но тогда он был очень краткосрочным, сейчас все будет длительнее.

Изменение денежной массы за 4 недели составило рекордные 7.4% - тоже исторический рекорд.

Компании дружно побежали за срочными кредитами в банки (спасибо ФРС за ресурсы), в итоге за 4 недели кредит компаниям вырос почти на $0.5 трлн, или на 20.9% - столь бурного роста кредита за послевоенный период американский банковский сектор не видел. Пока это еще далеко не весь рост, т.к. данные есть только на 30 марта-1 апреля.

Интересно в текущей ситуации то, что даже не смотря на то, что ФРС открыла все задвижки и льет деньги в систему мощным потоком, ставки на денежном рынке, хоть и не немного нормализовались, но все еще остаются достаточно высокими: трехмесячный LIBOR стоит на 1.2%, трехмесячные корпоративные бумаги дают 1.1% при доходности трехмесячных векселей Казначейства США 0.05%. Это означает, что для корпоративного сектора стоимость денег начитается далеко не с нуля.

Это подтверждает и динамика притока средств в фонды денежного рынка США, с начала года здесь безумный приток в фонды работающие с госбумагами ($955 млрд) и отток из фондов, работающих с негосударственными бумагами ($111 млрд). Кстати, столь безумный приток в фонды денежного рынка госсектора указывает на то, что рынок в реальности еще не готов серьезно покупать риск …

@truecon

Долларов все больше

На прошлой неделе в США вышли данные по денежной массе в США – прирост денежной массы М2 за 52 недели побил рекорд за период с 1959 года и достиг 14%. Предыдущий пик был чуть ниже после терактов 11 сентября 2001 года, но тогда он был очень краткосрочным, сейчас все будет длительнее.

Изменение денежной массы за 4 недели составило рекордные 7.4% - тоже исторический рекорд.

Компании дружно побежали за срочными кредитами в банки (спасибо ФРС за ресурсы), в итоге за 4 недели кредит компаниям вырос почти на $0.5 трлн, или на 20.9% - столь бурного роста кредита за послевоенный период американский банковский сектор не видел. Пока это еще далеко не весь рост, т.к. данные есть только на 30 марта-1 апреля.

Интересно в текущей ситуации то, что даже не смотря на то, что ФРС открыла все задвижки и льет деньги в систему мощным потоком, ставки на денежном рынке, хоть и не немного нормализовались, но все еще остаются достаточно высокими: трехмесячный LIBOR стоит на 1.2%, трехмесячные корпоративные бумаги дают 1.1% при доходности трехмесячных векселей Казначейства США 0.05%. Это означает, что для корпоративного сектора стоимость денег начитается далеко не с нуля.

Это подтверждает и динамика притока средств в фонды денежного рынка США, с начала года здесь безумный приток в фонды работающие с госбумагами ($955 млрд) и отток из фондов, работающих с негосударственными бумагами ($111 млрд). Кстати, столь безумный приток в фонды денежного рынка госсектора указывает на то, что рынок в реальности еще не готов серьезно покупать риск …

@truecon

{kind=link}

#США #SP #COVID19 #ФРС #доходы #расходы #QE #USD #M2

Американские «заначки» стремительно растут

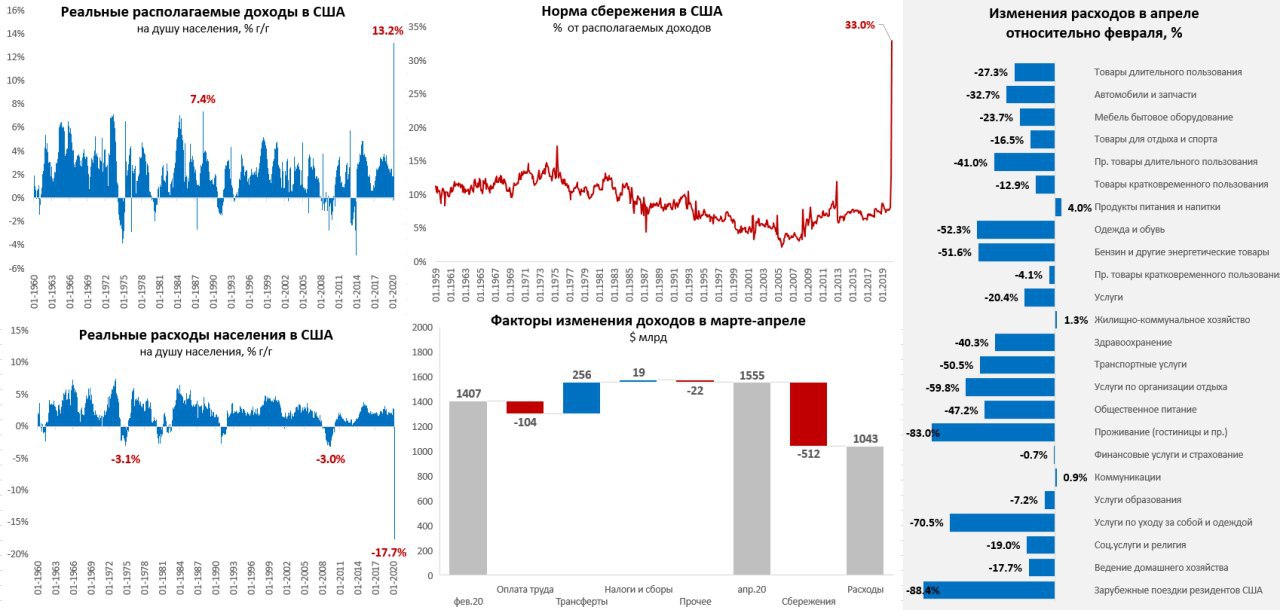

В пятницу вышли данные по доходам/расходам американцев за апрель. Доходы за месяц выросли на 10.5%, единственной причиной роста стали выплаты трансфертов правительства и снижение налоговых сборов. Оплата труда в частном секторе сократилась на 8.9% за месяц и 12.7% за два месяца, в госсекторе зарплаты упали на 3.3% за месяц. А вот трансферты от государства практически удвоились, взлетев на 89.5% за апрель.

На этом фоне расходы населения рухнули на 13.3% за апрель, относительно февраля они провалились на 19.2% - такого падения расходов населения в современной истории США мы еще не наблюдали. В общем-то это не удивительно, сидя по домам люди существенно сократили издержки. Годовой прирост реальных располагаемых доходов на душу населения в итоге показал максимумы за послевоенный период составив 13.2% г/г, а падение реальных расходов потребителей было худшим в истории и составило -17.7% г/г.

В итоге норма сбережения взлетела до фантастических для Америки 33% от располагаемых доходов. Это означает, что в апреле треть всех располагаемых доходов американцев была сложена в сбережения (в основном на депозиты, часть в погашение долгов, часть пришла на финансовый рынок).

В деньгах это означает, что американцы отложили в апреле более $0.5 трлн в свои сбережения, уровень ежемесячных сбережений последних лет был почти в 5 раз меньше ($105-110 млрд ежемесячно). За 2 последних месяца сбережения американцев составили почти $0.7 трлн, совокупный же прирост депозитов в банковской системе США за два месяца составил $1.38 трлн вместе с депозитами компаний.

Рекордные темпы роста депозитов привели к рекордным же темпам роста денежной массы в США, годовые темпы роста M2 достигли в апреле 18% (в 1970-х не дотягивали и до 14%), к 18 мая годовой прирост денежной массы М2 в США составил уже 23.4%. Правда до уровней Второй мировой войны пока не добрались, в 1943 году годовой прирост денежного предложения практически достиг 35% (данные до 1959 года не вполне сопоставимы с текущими М2).

Энергия копится ... )

@truecon

Американские «заначки» стремительно растут

В пятницу вышли данные по доходам/расходам американцев за апрель. Доходы за месяц выросли на 10.5%, единственной причиной роста стали выплаты трансфертов правительства и снижение налоговых сборов. Оплата труда в частном секторе сократилась на 8.9% за месяц и 12.7% за два месяца, в госсекторе зарплаты упали на 3.3% за месяц. А вот трансферты от государства практически удвоились, взлетев на 89.5% за апрель.

На этом фоне расходы населения рухнули на 13.3% за апрель, относительно февраля они провалились на 19.2% - такого падения расходов населения в современной истории США мы еще не наблюдали. В общем-то это не удивительно, сидя по домам люди существенно сократили издержки. Годовой прирост реальных располагаемых доходов на душу населения в итоге показал максимумы за послевоенный период составив 13.2% г/г, а падение реальных расходов потребителей было худшим в истории и составило -17.7% г/г.

В итоге норма сбережения взлетела до фантастических для Америки 33% от располагаемых доходов. Это означает, что в апреле треть всех располагаемых доходов американцев была сложена в сбережения (в основном на депозиты, часть в погашение долгов, часть пришла на финансовый рынок).

В деньгах это означает, что американцы отложили в апреле более $0.5 трлн в свои сбережения, уровень ежемесячных сбережений последних лет был почти в 5 раз меньше ($105-110 млрд ежемесячно). За 2 последних месяца сбережения американцев составили почти $0.7 трлн, совокупный же прирост депозитов в банковской системе США за два месяца составил $1.38 трлн вместе с депозитами компаний.

Рекордные темпы роста депозитов привели к рекордным же темпам роста денежной массы в США, годовые темпы роста M2 достигли в апреле 18% (в 1970-х не дотягивали и до 14%), к 18 мая годовой прирост денежной массы М2 в США составил уже 23.4%. Правда до уровней Второй мировой войны пока не добрались, в 1943 году годовой прирост денежного предложения практически достиг 35% (данные до 1959 года не вполне сопоставимы с текущими М2).

Энергия копится ... )

@truecon

{kind=link}

#США #экономика #доллар #M2

США и М2

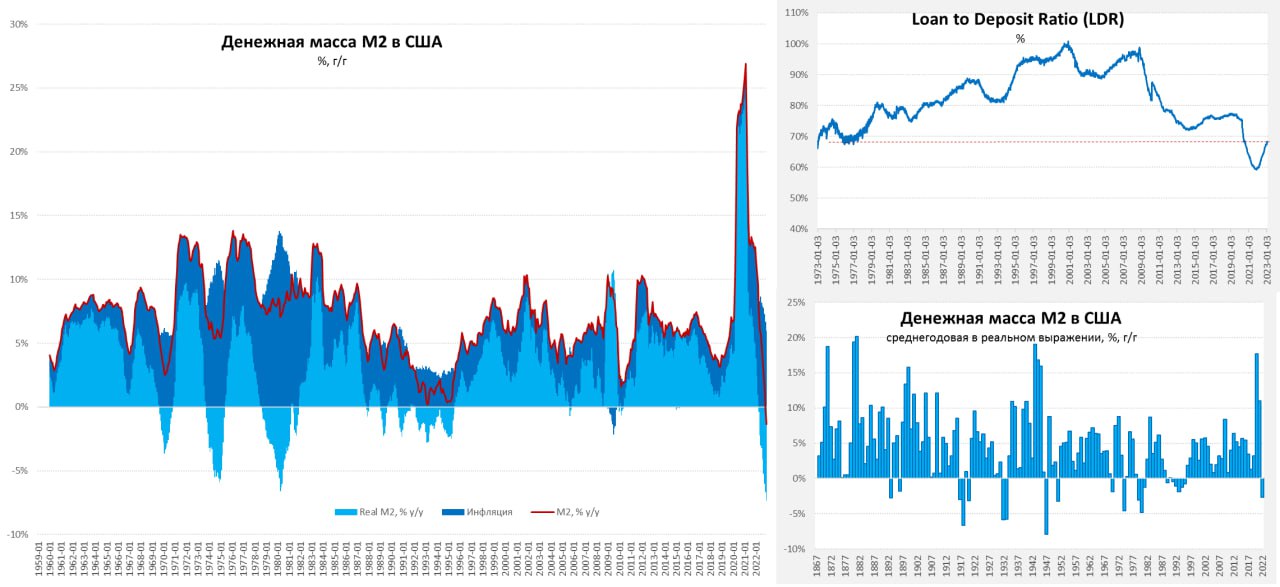

В последнее время часто встречается обсуждения на тему сокращения денежной массы в США, сокращается она действительно достаточно бодро – в декабре денежная масса M2, впервые с 1959 года сократилась на 1.4% г/г в номинале. В реальном выражении сокращение М2 составило 7.3% г/г перебив рекорды 1970/80-х. В другой ситуации это бы уже сопровождалось рецессией. Хотя рецессия, как по мне с большой вероятностью будет, просто с некоторой задержкой...

Почему M2 является сейчас не самым лучшим отражением процессов… Что такое денежная масса – это кэш и депозиты. Огромные бюджетные и фискальные стимулы привели к росту депозитов на 42% в 2020/21 годах, но значительная часть из $6.4 трлн новых долларов – это «пассивные деньги», они не созданы кредитом, а их сокращение не является следствием сокращения этого кредита (делевериджинга). Благодаря действиям Пауэлла и Йеллен банки переполнены деньгами, но значительная часть этих денег пристроена облигации (мертво лежит до погашения на балансах 46% портфеля облигаций банков ~ 11.5% всех активов), еще часть припаркована в ФРС. Именно поэтому мы видим достаточно занимательный процесс, когда сокращение денежной массы (депозитов) сопровождается в последнее время активным ростом кредита.

Сейчас идет процесс «утилизации» этого переизбытка депозитов, но пока их еще хватает. Интересный индикатор, который отражает эту ситуацию – это LDR (соотношение кредитов и депозитов) в банковской системе. Сейчас соотношение LDR в банковской системе США (по оперативным данным ФРС) растет и уже 68%, но это все еще ниже допандемийных 76% дна 1970-х. Понятно, что такая ситуация ограничивает влияние ставки ФРС (трансмиссии ДКП) – банкам нет смысла активно привлекать депозиты и повышать ставки, когда у них «передозировка» депозитами, которые некуда эффективно разместить.

Но процесс идет... кредиты растут, депозиты сокращаются и ближе к середине года баланс уже станет иным.

@truecon

США и М2

В последнее время часто встречается обсуждения на тему сокращения денежной массы в США, сокращается она действительно достаточно бодро – в декабре денежная масса M2, впервые с 1959 года сократилась на 1.4% г/г в номинале. В реальном выражении сокращение М2 составило 7.3% г/г перебив рекорды 1970/80-х. В другой ситуации это бы уже сопровождалось рецессией. Хотя рецессия, как по мне с большой вероятностью будет, просто с некоторой задержкой...

Почему M2 является сейчас не самым лучшим отражением процессов… Что такое денежная масса – это кэш и депозиты. Огромные бюджетные и фискальные стимулы привели к росту депозитов на 42% в 2020/21 годах, но значительная часть из $6.4 трлн новых долларов – это «пассивные деньги», они не созданы кредитом, а их сокращение не является следствием сокращения этого кредита (делевериджинга). Благодаря действиям Пауэлла и Йеллен банки переполнены деньгами, но значительная часть этих денег пристроена облигации (мертво лежит до погашения на балансах 46% портфеля облигаций банков ~ 11.5% всех активов), еще часть припаркована в ФРС. Именно поэтому мы видим достаточно занимательный процесс, когда сокращение денежной массы (депозитов) сопровождается в последнее время активным ростом кредита.

Сейчас идет процесс «утилизации» этого переизбытка депозитов, но пока их еще хватает. Интересный индикатор, который отражает эту ситуацию – это LDR (соотношение кредитов и депозитов) в банковской системе. Сейчас соотношение LDR в банковской системе США (по оперативным данным ФРС) растет и уже 68%, но это все еще ниже допандемийных 76% дна 1970-х. Понятно, что такая ситуация ограничивает влияние ставки ФРС (трансмиссии ДКП) – банкам нет смысла активно привлекать депозиты и повышать ставки, когда у них «передозировка» депозитами, которые некуда эффективно разместить.

Но процесс идет... кредиты растут, депозиты сокращаются и ближе к середине года баланс уже станет иным.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #M2

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}