#США #SP #COVID19 #Fed #ставка #QE

Гримасы нерынка

Неслыханный аукцион щедрости правительств и ЦБ, помноженный на парад страха и глупости, порождает странные картины. Министры финансов G7 обещают столько денег экономике, сколько ей потребуется. ФРС и другие ЦБ обещают влить в экономику столько, сколько потребуется, но сколько это не знает никто и посчитать это, мягко говоря, затруднительно. Ставки обнулены, практически везде. Десятки программ предоставления ликвидности, покупки активов с лимитами и без лимитов. Минфин США планирует выйти из «коронавирусного шока» за 9-12 недель и просит на это $2 трлн… для начала (~10% ВВП, не исключает добавки). ЕС приостанавливает Пакт о стабильности и росте, теперь страны смогут тратить столько сколько нужно, а сколько нужно…? ЕЦБ купит если что. Экономика остановлена, но Трамп уже обещает запустить обратно.

Сбоку раздается робкий голос … «остановите, я сойду» ). Но не тут то было, поезд летит без остановок на полной скорости, тормоза уже отказали… запасы т/б и парацетамола сделаны…выход не предусмотрен

В общем-то пока понять сколько же реально поставят центральные банки денег в экономики оценить пока практически невозможно. Федрезерв с осени прошлого года добавил в баланс более триллиона, но все только начинается, до конца недели обещано около $0.5 трлн только прямого выкупа гособлигаций и ипотечных облигаций, к ним могут добавиться еще $100-200 млрд прочих активов и вливаний. Но еще сложнее понять происходящее на рынке…

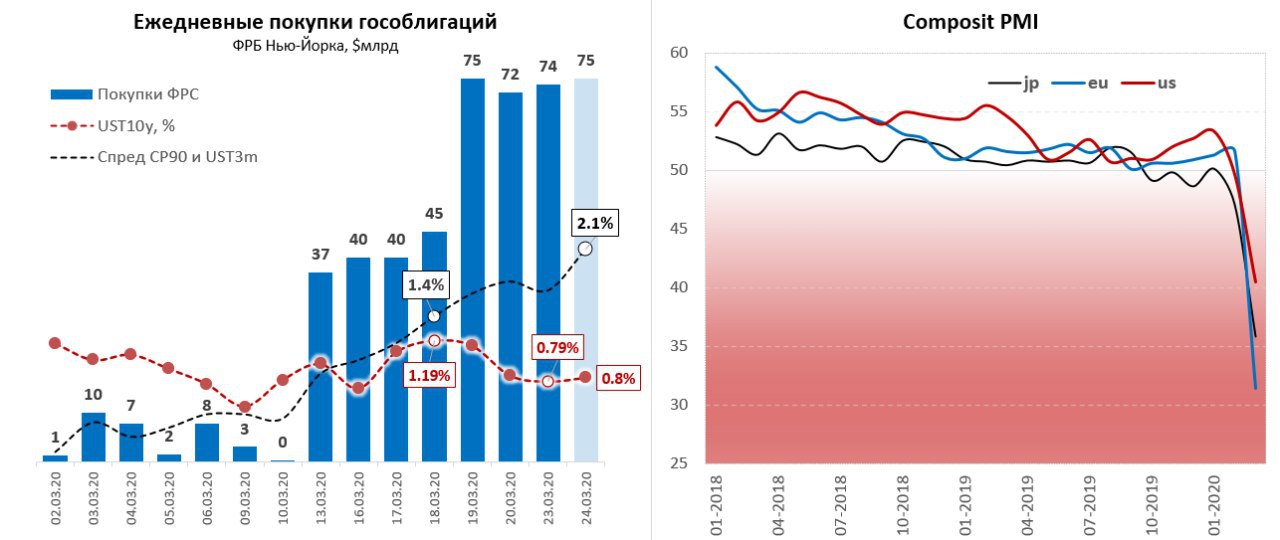

Фондовый рынок в общем-то явно пошел в коррекцию на волне оптимизма, надолго-ли? На рынке госдондов США: как оказывается, ФРБ Нью-Йорка уже с четверга покупает ежедневно гособлигаций на ~$75 млрд в день, по сути манипулируя доходностью гособлигаций США, сбивая их после резкого роста на фоне дефицита ликвидности. А решение о том, чтобы начать такие объемные закупки принято только в понедельник – такие дела ). А вот ситуация на денежном рынке пока далека от нормализации, после паузы спреды ползут дальше… все ждут ФРС на Bid-e…

@truecon

Гримасы нерынка

Неслыханный аукцион щедрости правительств и ЦБ, помноженный на парад страха и глупости, порождает странные картины. Министры финансов G7 обещают столько денег экономике, сколько ей потребуется. ФРС и другие ЦБ обещают влить в экономику столько, сколько потребуется, но сколько это не знает никто и посчитать это, мягко говоря, затруднительно. Ставки обнулены, практически везде. Десятки программ предоставления ликвидности, покупки активов с лимитами и без лимитов. Минфин США планирует выйти из «коронавирусного шока» за 9-12 недель и просит на это $2 трлн… для начала (~10% ВВП, не исключает добавки). ЕС приостанавливает Пакт о стабильности и росте, теперь страны смогут тратить столько сколько нужно, а сколько нужно…? ЕЦБ купит если что. Экономика остановлена, но Трамп уже обещает запустить обратно.

Сбоку раздается робкий голос … «остановите, я сойду» ). Но не тут то было, поезд летит без остановок на полной скорости, тормоза уже отказали… запасы т/б и парацетамола сделаны…выход не предусмотрен

В общем-то пока понять сколько же реально поставят центральные банки денег в экономики оценить пока практически невозможно. Федрезерв с осени прошлого года добавил в баланс более триллиона, но все только начинается, до конца недели обещано около $0.5 трлн только прямого выкупа гособлигаций и ипотечных облигаций, к ним могут добавиться еще $100-200 млрд прочих активов и вливаний. Но еще сложнее понять происходящее на рынке…

Фондовый рынок в общем-то явно пошел в коррекцию на волне оптимизма, надолго-ли? На рынке госдондов США: как оказывается, ФРБ Нью-Йорка уже с четверга покупает ежедневно гособлигаций на ~$75 млрд в день, по сути манипулируя доходностью гособлигаций США, сбивая их после резкого роста на фоне дефицита ликвидности. А решение о том, чтобы начать такие объемные закупки принято только в понедельник – такие дела ). А вот ситуация на денежном рынке пока далека от нормализации, после паузы спреды ползут дальше… все ждут ФРС на Bid-e…

@truecon

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE #USD

Денежный дождь от ФРС продолжается

ФРС все-таки удалось залить систему деньгами под завязку, за неделю по 25 марта баланс ФРС вырос на рекордные $586 млрд, смело перешагнув отметку $5 трлн и достигнув $5.25 трлн. В свопы иностранным ЦБ ушло $206 млрд, остальное в основном в покупку бумаг $355 млрд. Еще на $80 млрд ФРС выдал различного рода кредитов. Часть ликвидности правда ушла обратно в ФРС через операции РЕПО и обратного РЕПО ($215 млрд), новый рекорд по уходу в наличные – $28.9 млрд за неделю (это примерно в 10-15 раз больше среднего недельного объема в последнее десятилетие). Только сегодня ФРС скупила бумаг еще на 109.5 млрд, так что процесс не останавливается…

Рынок в экстазе, с таким количеством денег не важно, что только за неделю 3.3 млн американцев подали заявления на пособие по безработице (и это только начало), не так важно и то, что в США эпидемия усиливается и каждый день добавляется по 10-13 тыс. новых заболевших. Не важна падающая выручка компаний, закрытые магазины, прекращение байбэков и сокращение дивидендов, да в принципе ничего не важно, потому как деньги куда-то нужно распихивать, а в рынке гособлигаций места нет… доходность трехмесячных векселей Казначейства США рухнула ниже нуля и сегодня составила -0.14% . Правда и до корпоративных бумаг деньги постепенно начали доходить, доходность трехмесячных CP90 (Commercial Paper) резко снизилась и составила 1.33% - это сильно лучше 2%, правда спред все еще остается значительно выше нормального уровня.

На фоне этого денежного дождя все позеленело, доллар развернулся и резко скорректировался, вопрос лишь в том готова ли ФРС и дальше продолжить заливать систему текущими темпами? Учитывая то, что Казначейству США для финансирования программ бюджетной поддержки нужно около $2 трлн дополнительно к $1 трлн планового дефицита бюджета – видимо ФРС деваться особо некуда.

@truecon

Денежный дождь от ФРС продолжается

ФРС все-таки удалось залить систему деньгами под завязку, за неделю по 25 марта баланс ФРС вырос на рекордные $586 млрд, смело перешагнув отметку $5 трлн и достигнув $5.25 трлн. В свопы иностранным ЦБ ушло $206 млрд, остальное в основном в покупку бумаг $355 млрд. Еще на $80 млрд ФРС выдал различного рода кредитов. Часть ликвидности правда ушла обратно в ФРС через операции РЕПО и обратного РЕПО ($215 млрд), новый рекорд по уходу в наличные – $28.9 млрд за неделю (это примерно в 10-15 раз больше среднего недельного объема в последнее десятилетие). Только сегодня ФРС скупила бумаг еще на 109.5 млрд, так что процесс не останавливается…

Рынок в экстазе, с таким количеством денег не важно, что только за неделю 3.3 млн американцев подали заявления на пособие по безработице (и это только начало), не так важно и то, что в США эпидемия усиливается и каждый день добавляется по 10-13 тыс. новых заболевших. Не важна падающая выручка компаний, закрытые магазины, прекращение байбэков и сокращение дивидендов, да в принципе ничего не важно, потому как деньги куда-то нужно распихивать, а в рынке гособлигаций места нет… доходность трехмесячных векселей Казначейства США рухнула ниже нуля и сегодня составила -0.14% . Правда и до корпоративных бумаг деньги постепенно начали доходить, доходность трехмесячных CP90 (Commercial Paper) резко снизилась и составила 1.33% - это сильно лучше 2%, правда спред все еще остается значительно выше нормального уровня.

На фоне этого денежного дождя все позеленело, доллар развернулся и резко скорректировался, вопрос лишь в том готова ли ФРС и дальше продолжить заливать систему текущими темпами? Учитывая то, что Казначейству США для финансирования программ бюджетной поддержки нужно около $2 трлн дополнительно к $1 трлн планового дефицита бюджета – видимо ФРС деваться особо некуда.

@truecon

#COVID19 #кризис #экономика #США #QE #стимулы #Fed

$2.2 трлн на спасение экономики США … хватит ли?

Из того скудного объема данных, которые пока есть (в первую очередь по Китаю) мы можем говорить о том, что карантин стоит экономике ~0.5-1% ВВП в неделю, учитывая длительность около 9-12 недель в целом мы говорим об ориентире потерь 5-10% ВВП. Это при условии того, что ситуацию удастся стабилизировать относительно быстро. Именно исходя из таких потерь экономики верстаются и стимулы США, Германии, Великобритании и ряда других стран. Правда стоит учитывать, что прямой фискальный стимул здесь скорее идет в размере около 5% ВВП, остальное – это кредиты, гарантии и прочие инструменты поддержки финансирования. Например, в Германии общий пакет около €750 млрд (20%+ ВВП), из которых €156 млрд (~4.5% ВВП) – это бюджет, остальное различные кредитные механизмы и гарантии, аналогично в Великобритании около £100 млрд (~5% ВВП) и около £330 млрд – это кредиты, гарантии и пр. Правда стоит учитывать, что многие гарантии и кредиты в итоге скорее всего станут расходами … позже. В целом стимулирующие пакеты странам 10-20% ВВП.

Самый большой пакет пока утвердили в США – около $2.2 трлн (правда это с учетом потенциально возвратных около $0.5 трлн кредитов). Ну и в дополнение к этому безлимитное QE и вливание ликвидности через разные каналы от ФРС. Правда и эпидемиологическая ситуация в США развивается пока скорее по негативному сценарию, потому стимулы могут быть и расширены. Первые сигналы от ресторанного бизнеса в США: 3% ресторанов закрыты полностью, 44% - закрыты временно, 11% готовы закрыться навсегда в ближайший месяц, 3 млн рабочих мест уже потеряно (из 15.6 млн ~ 10% всех работающих в США). По оценке ФРБ Сент-Луиса в зоне высокого риска увольнения 46% занятых в США, или почти 67 млн человек.

Добавил пару картинок о самих мерах стимулирования, таких масштабных стимулов не было никогда. Но и их вряд ли хватит, спасти от очередного обвала… такие дела...

P.S.: если мы идем по этому пути – то нужно исходить из того, что порядок цифр именно такой 5%+/- ВВП фискальный стимул, 10-20% ВВП с учетом гарантий, финансирования и кредитования.

@truecon

$2.2 трлн на спасение экономики США … хватит ли?

Из того скудного объема данных, которые пока есть (в первую очередь по Китаю) мы можем говорить о том, что карантин стоит экономике ~0.5-1% ВВП в неделю, учитывая длительность около 9-12 недель в целом мы говорим об ориентире потерь 5-10% ВВП. Это при условии того, что ситуацию удастся стабилизировать относительно быстро. Именно исходя из таких потерь экономики верстаются и стимулы США, Германии, Великобритании и ряда других стран. Правда стоит учитывать, что прямой фискальный стимул здесь скорее идет в размере около 5% ВВП, остальное – это кредиты, гарантии и прочие инструменты поддержки финансирования. Например, в Германии общий пакет около €750 млрд (20%+ ВВП), из которых €156 млрд (~4.5% ВВП) – это бюджет, остальное различные кредитные механизмы и гарантии, аналогично в Великобритании около £100 млрд (~5% ВВП) и около £330 млрд – это кредиты, гарантии и пр. Правда стоит учитывать, что многие гарантии и кредиты в итоге скорее всего станут расходами … позже. В целом стимулирующие пакеты странам 10-20% ВВП.

Самый большой пакет пока утвердили в США – около $2.2 трлн (правда это с учетом потенциально возвратных около $0.5 трлн кредитов). Ну и в дополнение к этому безлимитное QE и вливание ликвидности через разные каналы от ФРС. Правда и эпидемиологическая ситуация в США развивается пока скорее по негативному сценарию, потому стимулы могут быть и расширены. Первые сигналы от ресторанного бизнеса в США: 3% ресторанов закрыты полностью, 44% - закрыты временно, 11% готовы закрыться навсегда в ближайший месяц, 3 млн рабочих мест уже потеряно (из 15.6 млн ~ 10% всех работающих в США). По оценке ФРБ Сент-Луиса в зоне высокого риска увольнения 46% занятых в США, или почти 67 млн человек.

Добавил пару картинок о самих мерах стимулирования, таких масштабных стимулов не было никогда. Но и их вряд ли хватит, спасти от очередного обвала… такие дела...

P.S.: если мы идем по этому пути – то нужно исходить из того, что порядок цифр именно такой 5%+/- ВВП фискальный стимул, 10-20% ВВП с учетом гарантий, финансирования и кредитования.

@truecon

#COVID19 #кризис #экономика #США #QE #Fed

Несмотря на массированное вливание ликвидности, а ФРС за последние 4 недели увеличила свой баланс на $1.2 трлн, пока напряженность на денежном рынке сохраняется. В гособлигациях США, где ФРС за две недели скупила почти на $700 млрд все хорошо, доходность UST10 присела до 0.6%. На денежном же рынке пока ситуация не ухудшается, но и особого улучшения не видно, спреды не растут, но остаются высокими. S&P 500 пока безуспешно пытаются протолкать выше 2650-2700, пока индекс ниже направление только вниз.

Пока деньги льются рекой, на рынках пауза продолжается ...

Тем временем начинают появляться первые отчеты по активности в марте, сегодня опубликовал свой отчет о деловой активности в Техасе ФРБ Далласа. Результат на графике, конечно, это Техас, здесь сказалось в том числе и падение цен на нефть, но деловая активность здесь рухнула и одним махом пробила дно 2008 года. Дальше будет интереснее …. Отчеты по рынку труда США за март начнутся в среду (ADP), продолжатся в четверг (недельные заявки на пособие по безработице) и финализируются в пятницу (Non-Farm Employment ) и это будут первые контуры экономических потерь.

@truecon

Несмотря на массированное вливание ликвидности, а ФРС за последние 4 недели увеличила свой баланс на $1.2 трлн, пока напряженность на денежном рынке сохраняется. В гособлигациях США, где ФРС за две недели скупила почти на $700 млрд все хорошо, доходность UST10 присела до 0.6%. На денежном же рынке пока ситуация не ухудшается, но и особого улучшения не видно, спреды не растут, но остаются высокими. S&P 500 пока безуспешно пытаются протолкать выше 2650-2700, пока индекс ниже направление только вниз.

Пока деньги льются рекой, на рынках пауза продолжается ...

Тем временем начинают появляться первые отчеты по активности в марте, сегодня опубликовал свой отчет о деловой активности в Техасе ФРБ Далласа. Результат на графике, конечно, это Техас, здесь сказалось в том числе и падение цен на нефть, но деловая активность здесь рухнула и одним махом пробила дно 2008 года. Дальше будет интереснее …. Отчеты по рынку труда США за март начнутся в среду (ADP), продолжатся в четверг (недельные заявки на пособие по безработице) и финализируются в пятницу (Non-Farm Employment ) и это будут первые контуры экономических потерь.

@truecon

{kind=link}

#COVID19 #кризис #экономика #США #Fed #Италия #занятость

Март завершился, а с ним и первый квартал … завершились они, видимо, провалом мировой экономики, хотя точные цифры мы узнаем еще не скоро, пока о многом можно только догадываться. На рынках месяц и квартал завершились тоже печально, хотя и лучше, чем могло бы быть (спасибо ФРС): индекс S&P 500 закрыл месяц падением на 12.5%, сейчас он ниже максимумов на 23.8%, падение с максимумов достигало 34.1% и это далеко не предел. Само падение похоже по динамике на 1987 год, но экономическая ситуация тогда и сейчас отличается кардинально. Тогда не было никаких шатдаунов ведущих экономик, сейчас многие экономики на карантинах и теряют по 0.5-1% ВВП в неделю. Но даже в 1987 году на восстановление рынка ушло почти 2 года.

ADP. Пока основные экономические данные еще не выходили. Сегодня вышел отчет по занятости в США от ADP с относительно неплохими цифрами – количество занятых сократилось за март на 27 тыс. Казалось бы смешная цифра на фоне 3 млн заявок на пособие по безработице, но стоит помнить, что данные для отчета ADP фиксируются на 12 число месяца, т.е. это отчет на 12 марта – самое начало , как Американ понеслась под откос, а Федрезерв начал массовую накачку деньгами (уже около $1.5 трлн). Но малый бизнес в США уже в начале марта показывал сокращение рабочих на 90 тыс. По ADP в принципе малый бизнес и производственный сектор уже полгода не создают рабочие места совсем, так что здесь ситуация идо этого была не очень хорошей.

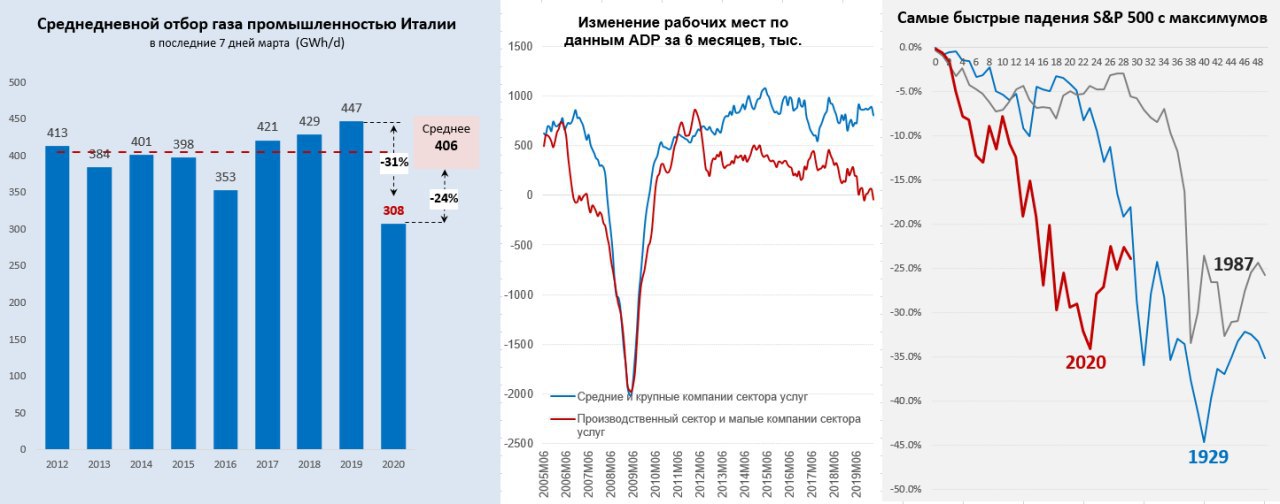

Италия. Контуры провала в Италии может давать потребление газа промышленностью, но опять же это говорит лишь о порядке цифр. Потребление газа промышленностью Италии в марте снизилось на ~15.7% относительно марта прошлого года – это дает ориентиры того, что происходит в промышленности. Исходя из данных на конец марта (30 марта), потребление газа промышленностью Италии за последние 7 дней месяца было на 31% меньше аналогичного периода прошлого года и на 24% ниже среднего уровня за последние 7 лет.

@truecon

Март завершился, а с ним и первый квартал … завершились они, видимо, провалом мировой экономики, хотя точные цифры мы узнаем еще не скоро, пока о многом можно только догадываться. На рынках месяц и квартал завершились тоже печально, хотя и лучше, чем могло бы быть (спасибо ФРС): индекс S&P 500 закрыл месяц падением на 12.5%, сейчас он ниже максимумов на 23.8%, падение с максимумов достигало 34.1% и это далеко не предел. Само падение похоже по динамике на 1987 год, но экономическая ситуация тогда и сейчас отличается кардинально. Тогда не было никаких шатдаунов ведущих экономик, сейчас многие экономики на карантинах и теряют по 0.5-1% ВВП в неделю. Но даже в 1987 году на восстановление рынка ушло почти 2 года.

ADP. Пока основные экономические данные еще не выходили. Сегодня вышел отчет по занятости в США от ADP с относительно неплохими цифрами – количество занятых сократилось за март на 27 тыс. Казалось бы смешная цифра на фоне 3 млн заявок на пособие по безработице, но стоит помнить, что данные для отчета ADP фиксируются на 12 число месяца, т.е. это отчет на 12 марта – самое начало , как Американ понеслась под откос, а Федрезерв начал массовую накачку деньгами (уже около $1.5 трлн). Но малый бизнес в США уже в начале марта показывал сокращение рабочих на 90 тыс. По ADP в принципе малый бизнес и производственный сектор уже полгода не создают рабочие места совсем, так что здесь ситуация идо этого была не очень хорошей.

Италия. Контуры провала в Италии может давать потребление газа промышленностью, но опять же это говорит лишь о порядке цифр. Потребление газа промышленностью Италии в марте снизилось на ~15.7% относительно марта прошлого года – это дает ориентиры того, что происходит в промышленности. Исходя из данных на конец марта (30 марта), потребление газа промышленностью Италии за последние 7 дней месяца было на 31% меньше аналогичного периода прошлого года и на 24% ниже среднего уровня за последние 7 лет.

@truecon

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE #USD

Счет идет на триллионы

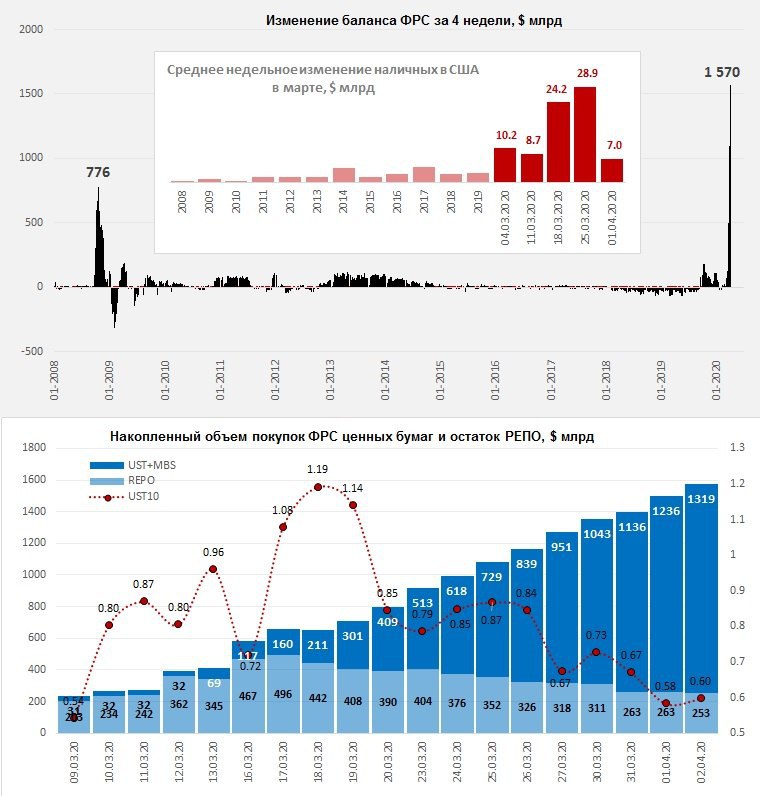

За неделю баланс ФРС вырос еще на $557 млрд – это чуть меньше, чем неделей ранее ($586 млрд), таким образом за последние 4 недели баланс ФРС вырос на $1.57 трлн, до $5.81 трлн, а за последний год активы выросли на $1.88 трлн. ФРС активно покупала облигации Минфина США и ипотечные облигации, а также раздавала доллары другим центральным банкам через своп-линии, объем которых вырос на $142.5 млрд за неделю и достиг $348.5 млрд. Со второго апреля ФРС сокращает покупки ценных бумаг, сегодня это уже было $83 млрд, а не $100-110 в день.

Но здесь стоит заметить, что чистый приток ликвидности был далеко не полтриллиона, во-первых бюджет накапливает ликвидность на счетах и увеличил свои запасы до $507 млрд (+$122 млрд за неделю), во-вторых традиционный эффект конца квартала – обратные РЕПО выросли до $494 млрд (+$135 млрд за неделю), в-третьих постепенно сокращается спрос на аукционах РЕПО (-$89 млрд). В наличные отток долларов немного успокоился, всего $7 млрд за неделю – тоже много, но уже не $25-30 млрд в неделю.

В целом за неделю объем ликвидности подрос на $0.3 трлн, за 4 недели рост составил $1.11 трлн.

В следующую неделю ожидаем продолжения «банкета», ФРС планирует добавить в систему еще $400-600 млрд + около $100 млрд возвращается за счет сокращения обратных РЕПО (квартальный отчет закрыли), часть заберет на счета Минфин США, который активно готовится тратить $2.2 трлн, а есть у него пока всего $0.5 трлн, будут выгашиваться РЕПО. Учитывая, что спреды на денежном рынке все еще достаточно широкие, а Минфину нужны деньги … добавлять ликвидность ФРС продолжит и дальше.

@truecon

Счет идет на триллионы

За неделю баланс ФРС вырос еще на $557 млрд – это чуть меньше, чем неделей ранее ($586 млрд), таким образом за последние 4 недели баланс ФРС вырос на $1.57 трлн, до $5.81 трлн, а за последний год активы выросли на $1.88 трлн. ФРС активно покупала облигации Минфина США и ипотечные облигации, а также раздавала доллары другим центральным банкам через своп-линии, объем которых вырос на $142.5 млрд за неделю и достиг $348.5 млрд. Со второго апреля ФРС сокращает покупки ценных бумаг, сегодня это уже было $83 млрд, а не $100-110 в день.

Но здесь стоит заметить, что чистый приток ликвидности был далеко не полтриллиона, во-первых бюджет накапливает ликвидность на счетах и увеличил свои запасы до $507 млрд (+$122 млрд за неделю), во-вторых традиционный эффект конца квартала – обратные РЕПО выросли до $494 млрд (+$135 млрд за неделю), в-третьих постепенно сокращается спрос на аукционах РЕПО (-$89 млрд). В наличные отток долларов немного успокоился, всего $7 млрд за неделю – тоже много, но уже не $25-30 млрд в неделю.

В целом за неделю объем ликвидности подрос на $0.3 трлн, за 4 недели рост составил $1.11 трлн.

В следующую неделю ожидаем продолжения «банкета», ФРС планирует добавить в систему еще $400-600 млрд + около $100 млрд возвращается за счет сокращения обратных РЕПО (квартальный отчет закрыли), часть заберет на счета Минфин США, который активно готовится тратить $2.2 трлн, а есть у него пока всего $0.5 трлн, будут выгашиваться РЕПО. Учитывая, что спреды на денежном рынке все еще достаточно широкие, а Минфину нужны деньги … добавлять ликвидность ФРС продолжит и дальше.

@truecon

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE #USD

ФРС понравилось... еще $2.3 трлн на подходе

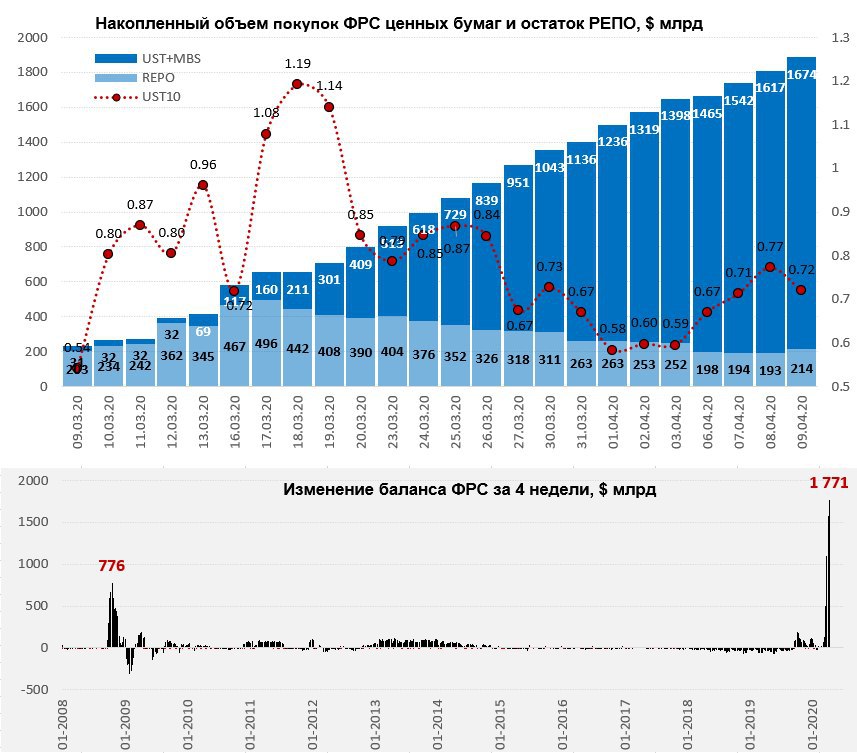

За неделю до 8 апреля баланс ФРС вырос не так сильно, как в предыдущие недели, всего на $271.5 млрд, таким образом активы ФРС превысили достигли $6.08 трлн. Покупки бумаг составили $295 млрд, рост был и по иным статьям, но продолжил сокращаться объем РЕПО (-$70).

Ликвидности на самом деле прибавилось не так много, т.к. Минфин США продолжил рекордными темпами наращивать заимствования на рынке (+$391 млрд), большую часть из которых заморозил на счетах ФРС, объем которых сейчас рекорден - $827 млрд (+$320 млрд за неделю). Обратно после закрытия квартальной отчетности в систему вернулись обратные РЕПО на $160 млрд. В целом за неделю приток ликвидности был ~$100 млрд. За 4 недели баланс ФРС вырос на $1.77 трлн, ликвидность же подросла только на $1.11 трлн.

Федрезерв решил, что текущих программ мало и решил сегодня добавить …объявив о новом плане поддержки экономики еще на $2.3 трлн кредитов. В том числе:

- $600 млрд планируется выдать компаниям малого и среднего бизнеса (до 10 тыс. работников до $2.5 млрд оборота) под 2.5-4% годовых, банки будут выдавать кредиты и 95% их могут рефинансировать в ФРС, размер кредита $1-150 млн, срок 4 года с отсрочкой платежей на год.

- $850 млрд – расширение программ финансирования корпоративного долга компаний на первичном и вторичном рынке, расширение кредитов под залог бумаг, обеспеченных активами (список залогов расширен).

- $500 млрд будет направлено на финансирование муниципальных долгов

Казначейство США в рамках этих программ соответственно предоставит капитал на $75, $85 и $35 млрд, всего $195 млрд (ожидаемые убытки?). Получатели кредитов будут иметь ограничения по выплатам акционерам дивидендов, байбэков и компенсаций менеджменту.

Фактически ФРС будет набирать на баланс активы низкого качества под гарантии Минфина США еще на 10% ВВП. При этом пока продолжая покупки ценных бумаг… Когда Минфин США начнет активно тратить накопленное – приток ликвидности в экономику резко ускорится, сейчас пока он больше накапливает.

Так что пока все в прежнем режиме: Мнифин США занимает, ФРС печатает, экономика рушится, рынки отскакивают и ...никто до конца не понимает чем все это буйство закончится )

@truecon

ФРС понравилось... еще $2.3 трлн на подходе

За неделю до 8 апреля баланс ФРС вырос не так сильно, как в предыдущие недели, всего на $271.5 млрд, таким образом активы ФРС превысили достигли $6.08 трлн. Покупки бумаг составили $295 млрд, рост был и по иным статьям, но продолжил сокращаться объем РЕПО (-$70).

Ликвидности на самом деле прибавилось не так много, т.к. Минфин США продолжил рекордными темпами наращивать заимствования на рынке (+$391 млрд), большую часть из которых заморозил на счетах ФРС, объем которых сейчас рекорден - $827 млрд (+$320 млрд за неделю). Обратно после закрытия квартальной отчетности в систему вернулись обратные РЕПО на $160 млрд. В целом за неделю приток ликвидности был ~$100 млрд. За 4 недели баланс ФРС вырос на $1.77 трлн, ликвидность же подросла только на $1.11 трлн.

Федрезерв решил, что текущих программ мало и решил сегодня добавить …объявив о новом плане поддержки экономики еще на $2.3 трлн кредитов. В том числе:

- $600 млрд планируется выдать компаниям малого и среднего бизнеса (до 10 тыс. работников до $2.5 млрд оборота) под 2.5-4% годовых, банки будут выдавать кредиты и 95% их могут рефинансировать в ФРС, размер кредита $1-150 млн, срок 4 года с отсрочкой платежей на год.

- $850 млрд – расширение программ финансирования корпоративного долга компаний на первичном и вторичном рынке, расширение кредитов под залог бумаг, обеспеченных активами (список залогов расширен).

- $500 млрд будет направлено на финансирование муниципальных долгов

Казначейство США в рамках этих программ соответственно предоставит капитал на $75, $85 и $35 млрд, всего $195 млрд (ожидаемые убытки?). Получатели кредитов будут иметь ограничения по выплатам акционерам дивидендов, байбэков и компенсаций менеджменту.

Фактически ФРС будет набирать на баланс активы низкого качества под гарантии Минфина США еще на 10% ВВП. При этом пока продолжая покупки ценных бумаг… Когда Минфин США начнет активно тратить накопленное – приток ликвидности в экономику резко ускорится, сейчас пока он больше накапливает.

Так что пока все в прежнем режиме: Мнифин США занимает, ФРС печатает, экономика рушится, рынки отскакивают и ...никто до конца не понимает чем все это буйство закончится )

@truecon

{kind=link}

#США #M2 #COVID19 #Fed #QE #USD

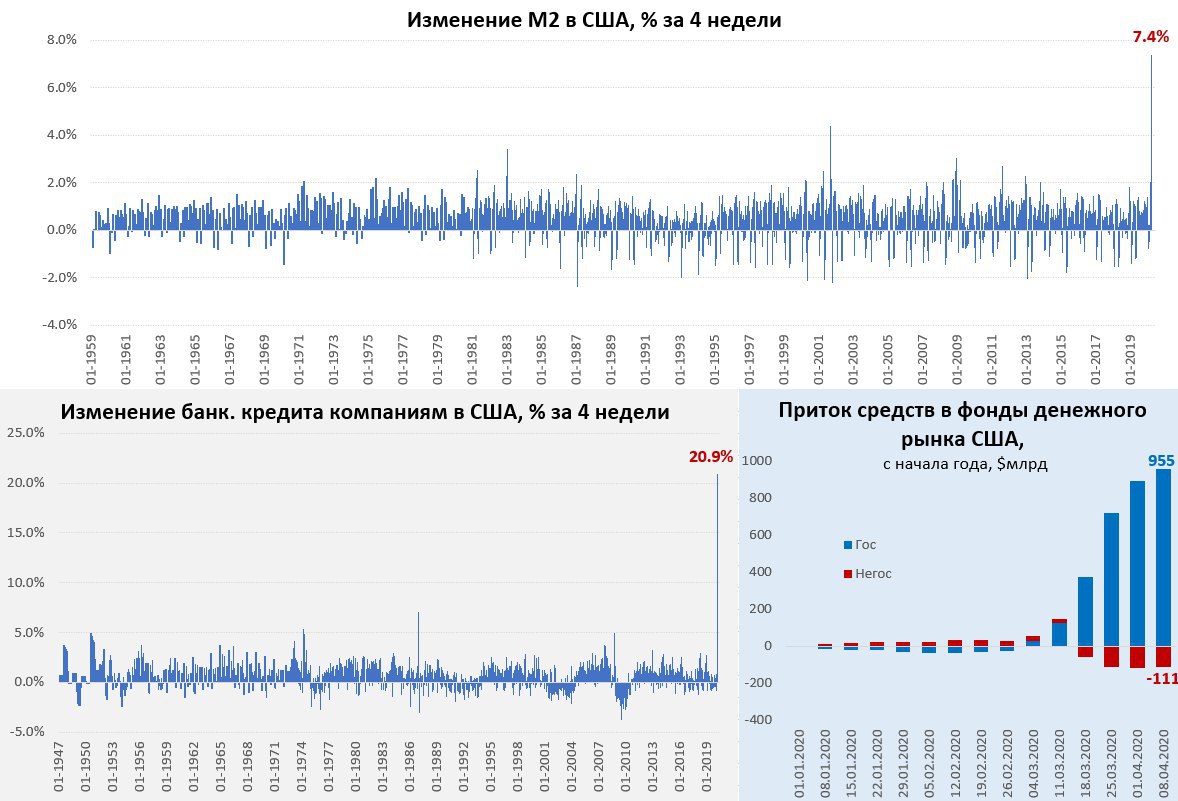

Долларов все больше

На прошлой неделе в США вышли данные по денежной массе в США – прирост денежной массы М2 за 52 недели побил рекорд за период с 1959 года и достиг 14%. Предыдущий пик был чуть ниже после терактов 11 сентября 2001 года, но тогда он был очень краткосрочным, сейчас все будет длительнее.

Изменение денежной массы за 4 недели составило рекордные 7.4% - тоже исторический рекорд.

Компании дружно побежали за срочными кредитами в банки (спасибо ФРС за ресурсы), в итоге за 4 недели кредит компаниям вырос почти на $0.5 трлн, или на 20.9% - столь бурного роста кредита за послевоенный период американский банковский сектор не видел. Пока это еще далеко не весь рост, т.к. данные есть только на 30 марта-1 апреля.

Интересно в текущей ситуации то, что даже не смотря на то, что ФРС открыла все задвижки и льет деньги в систему мощным потоком, ставки на денежном рынке, хоть и не немного нормализовались, но все еще остаются достаточно высокими: трехмесячный LIBOR стоит на 1.2%, трехмесячные корпоративные бумаги дают 1.1% при доходности трехмесячных векселей Казначейства США 0.05%. Это означает, что для корпоративного сектора стоимость денег начитается далеко не с нуля.

Это подтверждает и динамика притока средств в фонды денежного рынка США, с начала года здесь безумный приток в фонды работающие с госбумагами ($955 млрд) и отток из фондов, работающих с негосударственными бумагами ($111 млрд). Кстати, столь безумный приток в фонды денежного рынка госсектора указывает на то, что рынок в реальности еще не готов серьезно покупать риск …

@truecon

Долларов все больше

На прошлой неделе в США вышли данные по денежной массе в США – прирост денежной массы М2 за 52 недели побил рекорд за период с 1959 года и достиг 14%. Предыдущий пик был чуть ниже после терактов 11 сентября 2001 года, но тогда он был очень краткосрочным, сейчас все будет длительнее.

Изменение денежной массы за 4 недели составило рекордные 7.4% - тоже исторический рекорд.

Компании дружно побежали за срочными кредитами в банки (спасибо ФРС за ресурсы), в итоге за 4 недели кредит компаниям вырос почти на $0.5 трлн, или на 20.9% - столь бурного роста кредита за послевоенный период американский банковский сектор не видел. Пока это еще далеко не весь рост, т.к. данные есть только на 30 марта-1 апреля.

Интересно в текущей ситуации то, что даже не смотря на то, что ФРС открыла все задвижки и льет деньги в систему мощным потоком, ставки на денежном рынке, хоть и не немного нормализовались, но все еще остаются достаточно высокими: трехмесячный LIBOR стоит на 1.2%, трехмесячные корпоративные бумаги дают 1.1% при доходности трехмесячных векселей Казначейства США 0.05%. Это означает, что для корпоративного сектора стоимость денег начитается далеко не с нуля.

Это подтверждает и динамика притока средств в фонды денежного рынка США, с начала года здесь безумный приток в фонды работающие с госбумагами ($955 млрд) и отток из фондов, работающих с негосударственными бумагами ($111 млрд). Кстати, столь безумный приток в фонды денежного рынка госсектора указывает на то, что рынок в реальности еще не готов серьезно покупать риск …

@truecon

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE #USD #госдолг

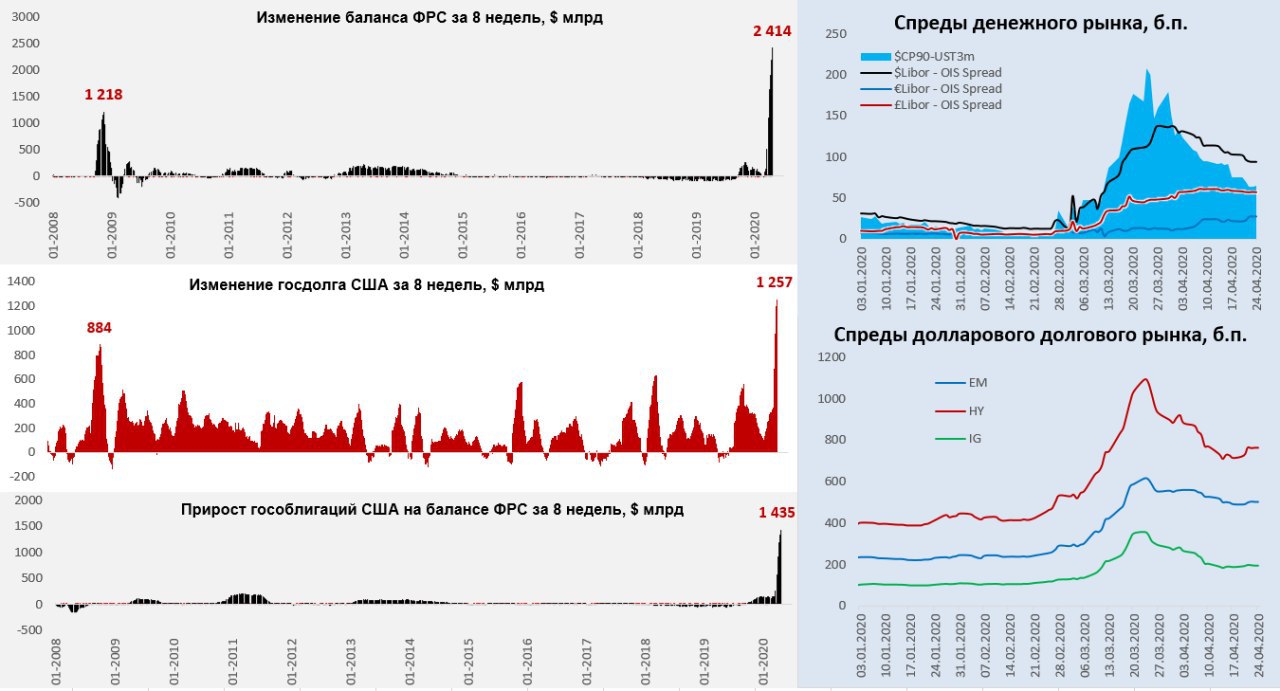

США: Федрезерв немного притормаживает… бюджет начинает тратить

Нет, конечно, ФРС не прекращает вливать доллары в экономику… просто это уже не полтриллиона в неделю, а тот же объем за две недели. За последние 2 недели баланс ФРС вырос «всего» на $490 млрд, до $6.57 трлн, еще квартал тому назад от таких цифр финансовый рынок был бы в экстазе, сейчас же это так себе …

Основной прирост баланса идет через покупки облигаций Казначейства (+$275 мрд) и ипотечных бумаг (+$163 млрд). Немного прибавили свопы с иностранными ЦБ – они выросли на $52 млрд за неделю, до $410 млрд (это доллары, которые 14 иностранных ЦБ выдали на своих рынках, в основном это ЕЦБ – $142 млрд и Банк Японии - $215 млрд). Продолжили сокращаться и прямые и обратные РЕПО, Минфин США продолжал накапливать активы, на 22 апреля его счета достигали $950 млрд и выросли за две недели на 123 млрд.

К текущему моменту ФРС сократила скупку ценных бумаг до $20-30 млрд в день, причем по ежедневным покупкам создается впечатление, что ФРС неформально таргетирует длинные доходности в районе 0.6-0.7% по десятилетним бумагам трежерис. Минфин США нарастил долг за две недели на $577 млрд – это означает, потрачено было более $450 млрд за две недели.

Всего за 8 последних недель Минфин США нарастил рыночный долг на $1.26 трлн (из которых не потратил еще $0.56 трлн), ФРС купила гособлигаций на $1.44 трлн, фактически Федрезерв последние 8 недель является единственным инвестором в госдолг США.

Ситуация с ликвидностью на денежном рынке, хоть и нормализовалась, но спреды корпоративных бумаг относительно гос. векселей все еще повышенные. На долговом рынке спреды примерно вдвое выше, чем до начала проблем.

@truecon

США: Федрезерв немного притормаживает… бюджет начинает тратить

Нет, конечно, ФРС не прекращает вливать доллары в экономику… просто это уже не полтриллиона в неделю, а тот же объем за две недели. За последние 2 недели баланс ФРС вырос «всего» на $490 млрд, до $6.57 трлн, еще квартал тому назад от таких цифр финансовый рынок был бы в экстазе, сейчас же это так себе …

Основной прирост баланса идет через покупки облигаций Казначейства (+$275 мрд) и ипотечных бумаг (+$163 млрд). Немного прибавили свопы с иностранными ЦБ – они выросли на $52 млрд за неделю, до $410 млрд (это доллары, которые 14 иностранных ЦБ выдали на своих рынках, в основном это ЕЦБ – $142 млрд и Банк Японии - $215 млрд). Продолжили сокращаться и прямые и обратные РЕПО, Минфин США продолжал накапливать активы, на 22 апреля его счета достигали $950 млрд и выросли за две недели на 123 млрд.

К текущему моменту ФРС сократила скупку ценных бумаг до $20-30 млрд в день, причем по ежедневным покупкам создается впечатление, что ФРС неформально таргетирует длинные доходности в районе 0.6-0.7% по десятилетним бумагам трежерис. Минфин США нарастил долг за две недели на $577 млрд – это означает, потрачено было более $450 млрд за две недели.

Всего за 8 последних недель Минфин США нарастил рыночный долг на $1.26 трлн (из которых не потратил еще $0.56 трлн), ФРС купила гособлигаций на $1.44 трлн, фактически Федрезерв последние 8 недель является единственным инвестором в госдолг США.

Ситуация с ликвидностью на денежном рынке, хоть и нормализовалась, но спреды корпоративных бумаг относительно гос. векселей все еще повышенные. На долговом рынке спреды примерно вдвое выше, чем до начала проблем.

@truecon

{kind=link}

#США #SP #COVID19 #Fed #ставка #QE #USD #госдолг

ФРС притормаживает, но скоро может потребоваться новая порция

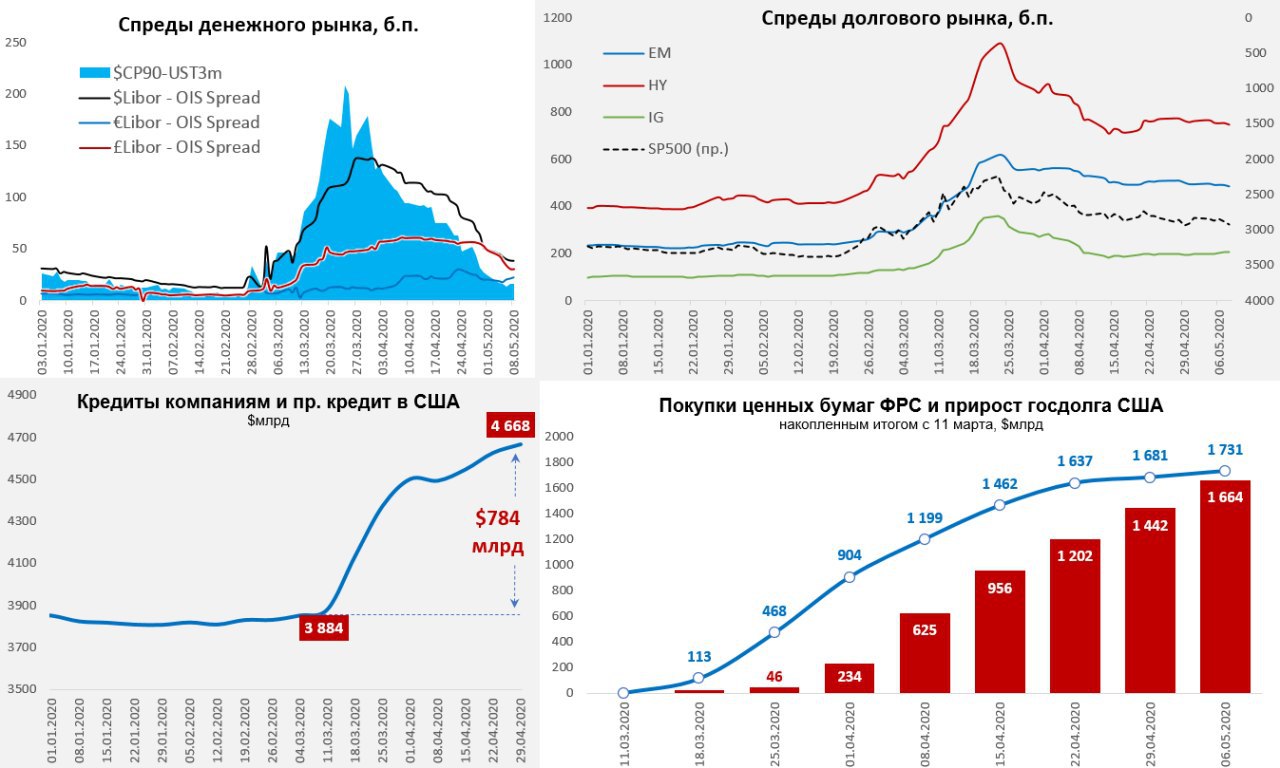

Влив в систему $2.5 трлн ФРС все же удалось нормализовать ситуацию с долларовой ликвидностью и привести в норму ставки денежного рынка. Спреды денежного рынка практически вернулись к докризисным уровням. А вот долговой рынок под давлением растущего кредитного риска демонстрирует по-прежнему высокие спреды, которые вдвое выше докризисных уровней, причем подрастают спреды бумаг инвестиционного уровня (в ожидании даунгрейдов?). И это даже после того, как раздали почти $800 млрд разного рода льготных кредитов…

На этом фоне пока наблюдается достаточно резкое сокращение покупок активов со стороны ФРС, за последнюю неделю активы прибавили всего $65.5 млрд, из которых $48.8 млрд составили ценные бумаги. Правда постепенно начался снова рост операций РЕПО, пока не очень активный, но до сих пор они только сокращались. Это может говорить о неравномерном распределении ликвидности, она есть, но у кого-то ее маловато. Скупка бумаг сократилась до $13-14 млрд в день, но частично это рефинансирование того, что гасится, потому чистый прирост бумаг на балансе скромнее. Баланс ФРС составил $6.72 трлн.

Отчасти такая ситуация может быть связана с бюджетными операциями, т.к. Минфин США продолжает «пылесосить» рынок и за последние 8 недель нарастил долг на $1.69 трлн, причем значительную часть из них он оставил пока на счетах в ФРС, которые распухли до $1.14 трлн, за последние 8 недель здесь прибавилось $0.77 трлн – это фактически изъятая ликвидность.

С начала квартала Казначейство США заняло на «рынке» $1.5 трлн, до конца квартала планирует занять еще $1.5 трлн. Почему на «рынке» в кавычках думаю понятно, потому как фондировала эти покупки фактически ФРС.

Может сформироваться может возникнуть любопытная ситуация, т.к. Минфин США имеет на счетах $1.14 трлн, планирует занять еще $1.5 трлн, но квартал он планирует закрывать с балансом $0.4 трлн, т.е. потратить до конца квартала нужно $2.24 трлн. ФРС, возможно, придется влить до $1 трлн дополнительно в финансовую систему, чтобы удержать ситуацию со ставками под контролем (особенно, если верно предположение, что они начали таргетировать доходность UST). Иначе может снова начать раскачивать долларовый рынок …

P.S.: Банк России уже почти прямым текстом указывает на готовность снизить ставку до 4.5%... рынок пока до конца не верит )

@truecon

ФРС притормаживает, но скоро может потребоваться новая порция

Влив в систему $2.5 трлн ФРС все же удалось нормализовать ситуацию с долларовой ликвидностью и привести в норму ставки денежного рынка. Спреды денежного рынка практически вернулись к докризисным уровням. А вот долговой рынок под давлением растущего кредитного риска демонстрирует по-прежнему высокие спреды, которые вдвое выше докризисных уровней, причем подрастают спреды бумаг инвестиционного уровня (в ожидании даунгрейдов?). И это даже после того, как раздали почти $800 млрд разного рода льготных кредитов…

На этом фоне пока наблюдается достаточно резкое сокращение покупок активов со стороны ФРС, за последнюю неделю активы прибавили всего $65.5 млрд, из которых $48.8 млрд составили ценные бумаги. Правда постепенно начался снова рост операций РЕПО, пока не очень активный, но до сих пор они только сокращались. Это может говорить о неравномерном распределении ликвидности, она есть, но у кого-то ее маловато. Скупка бумаг сократилась до $13-14 млрд в день, но частично это рефинансирование того, что гасится, потому чистый прирост бумаг на балансе скромнее. Баланс ФРС составил $6.72 трлн.

Отчасти такая ситуация может быть связана с бюджетными операциями, т.к. Минфин США продолжает «пылесосить» рынок и за последние 8 недель нарастил долг на $1.69 трлн, причем значительную часть из них он оставил пока на счетах в ФРС, которые распухли до $1.14 трлн, за последние 8 недель здесь прибавилось $0.77 трлн – это фактически изъятая ликвидность.

С начала квартала Казначейство США заняло на «рынке» $1.5 трлн, до конца квартала планирует занять еще $1.5 трлн. Почему на «рынке» в кавычках думаю понятно, потому как фондировала эти покупки фактически ФРС.

Может сформироваться может возникнуть любопытная ситуация, т.к. Минфин США имеет на счетах $1.14 трлн, планирует занять еще $1.5 трлн, но квартал он планирует закрывать с балансом $0.4 трлн, т.е. потратить до конца квартала нужно $2.24 трлн. ФРС, возможно, придется влить до $1 трлн дополнительно в финансовую систему, чтобы удержать ситуацию со ставками под контролем (особенно, если верно предположение, что они начали таргетировать доходность UST). Иначе может снова начать раскачивать долларовый рынок …

P.S.: Банк России уже почти прямым текстом указывает на готовность снизить ставку до 4.5%... рынок пока до конца не верит )

@truecon

{kind=link}