#экономика #рынки #США #Китай #мир #sp

Рост мировой экономики в этом году самый слабый за десятилетие (в следующем рисуется еще слабее), прибыли компаний сокращаются, продажи под давлением слабого спроса

Латинская Америка (протестный карнавал): социальные протесты, риск рецессии, высокий долг и дефицит бюджета, зависимость от притока капитала;

Индия (потухшая «звезда»): стремительное торможение роста с 7-8% до 4.5% (и это не предел – инфраструктурное строительство падает почти на 6%, производство падает 4%);

Китай (Trade War): целевой рост поддерживается только за счет активного наращивания дефицита бюджета, который уже подбирается к 5% ВВП, производство и розница в реальном выражении растут уже менее чем на 5% г/г, инвестиции в номинале – менее 4% г/г;

Европа (в ожидании Brexit): анемичный рост, анемичная инфляция, рецессия в промышленности и надежды на бюджетное стимулирование;

США (на пороге цикличного спада): рост все еще теплится, но промышленность в рецессии, рынок труда разворачивается вниз – это самый главный риск, но есть надежды на новые фискальные стимулы в предвыборный год (хотя дефицит бюджет бюджета уже подобрался к 5% ВВП после предыдущего понижения налогов).

... А рынку для того, чтобы расти не нужны уже даже спекулянты… ему нужны только QE, отрицательные реальные ставки и байбэки ). @truecon

Рост мировой экономики в этом году самый слабый за десятилетие (в следующем рисуется еще слабее), прибыли компаний сокращаются, продажи под давлением слабого спроса

Латинская Америка (протестный карнавал): социальные протесты, риск рецессии, высокий долг и дефицит бюджета, зависимость от притока капитала;

Индия (потухшая «звезда»): стремительное торможение роста с 7-8% до 4.5% (и это не предел – инфраструктурное строительство падает почти на 6%, производство падает 4%);

Китай (Trade War): целевой рост поддерживается только за счет активного наращивания дефицита бюджета, который уже подбирается к 5% ВВП, производство и розница в реальном выражении растут уже менее чем на 5% г/г, инвестиции в номинале – менее 4% г/г;

Европа (в ожидании Brexit): анемичный рост, анемичная инфляция, рецессия в промышленности и надежды на бюджетное стимулирование;

США (на пороге цикличного спада): рост все еще теплится, но промышленность в рецессии, рынок труда разворачивается вниз – это самый главный риск, но есть надежды на новые фискальные стимулы в предвыборный год (хотя дефицит бюджет бюджета уже подобрался к 5% ВВП после предыдущего понижения налогов).

... А рынку для того, чтобы расти не нужны уже даже спекулянты… ему нужны только QE, отрицательные реальные ставки и байбэки ). @truecon

{kind=link}

#ставки #экономика #SP #buyback #коронавирус #monetarypolicy #qe #fed #рынки #США

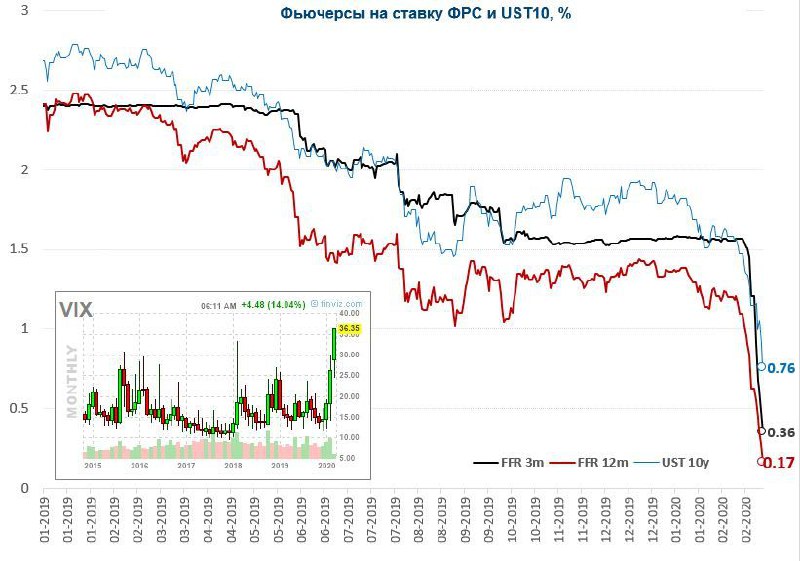

О ФРС, ставках и рынке ….

Очевидно, что сложившаяся в связи с распространением коронавируса ситуация требует от G7/G20 скоординированного и четкого ответа, но ответ этот скорее лежит в плоскости администрирования, бюджетной поддержки в наиболее уязвимых зонах, мониторинга и своевременных действий на смягчение негативного влияния в конкретных точках напряжения, в том числе с позиции ликвидности и обеспечения платежеспособности. Пока же мы увидели от G7 немного паническое снижение ставки ФРС (сегодня присоединился и Банк Канады), которое рынок уже закладывал в свои ожидания. Еще пару лет назад было ясно, что формирующийся состав ФРС будет самым слабым за полвека (со времен до прихода П.Волкера) и это несет серьёзные риски, решение по ставке во вторник лишь отражает это… рынок «сделал» ФРС в конце 2018-начале 2019 г., рынок «сделал» ФРС в начале 2020 г., рынок сделает это снова… и Трамп поможет. После решения ФРС фьючерсы на ставку улетели вверх и уже в мае рынок ждет и хочет от ФРС еще полпроцента на конфетки и ставку 0.5-0.75%. Доходность UST 10y сегодня ушла до нового исторического минимума ниже 1%, доходность UST 30y на уровне 1.6% годовых.

Текущее экстренное снижение ставки лишь подогревает панику у одних и азарт у других. Похоже текущий состав ФРС этого в общем-то не до конца понимает и не может этому ничего противопоставить… и это может оказаться даже большим риском чем коронавирус.

За десятилетие отрицательных ставок рынок привык к текущему состоянию и будет требовать продолжения банкета. В общем-то центральные банки сами создали эту ситуацию, загнав себя в итоге в тупик. Здесь важно понимать изменение структуры рынка, которое произошло за последние десятилетия. Американские домохозяйства держат акций напрямую (с хеджфондами и ETF) на ~$25 трлн, и них ~$22 трлн – это 10% это наиболее состоятельных американцев (TOP10), которые фактически полученные доходы от этого рынка возвращают обратно в рынок. Большая честь денег, которые компании выплачивают акционерам в виде байбэконов и дивидендов реинвестируется обратно.

Например за последние 4 квартала (по итогам на 3кв. 2019) компании из S&P500 потратили $1.25 трлн на бабайбэки и дивиденды, прибыль составила чуть поменьше - $1.1 трлн. За 4 года они направили на это дело $4.3 трлн, хотя прибыли было всего $3.9 трлн – выплаты составляют ~110% от чистой прибыли компаний S&P 500. И… большая часть этих денег через TOP10 вернулась обратно в рынок – это и есть основной источник роста капитализация S&P, которая за те же 4 года выросла на $7.8 трлн. При этом, байбэки составили за 4 года около $2.6 трлн, а дивиденды около $1.7 трлн, а в результате байбэков объем акций в обращении упал на ~6% за последние 4 года. Фактически байбэки мультиплицируются, сначала компании выкупают свои акции ($2.6 трлн), а потом TOP10 на эти же деньги снова покупают акции, конечно, не все деньги так возвращаются, но значительная их часть.

При текущем уровне расслоения и ставок выплаты компаний фактически идут на выкуп их же акций, c мультипликатором… почти как у Минфина в сделке со Сбербанком). Проблема в том, что при сокращении выплат по каким-либо причинам (падение прибыли в результате рецессии, рост стоимости обслуживания долга, дефицит ликвидности, повышение налогов на прибыли компаний и доходы TOP10 и т.п.) будет обратная история и тоже с мультипликатором. Чем дольше период низких ставок – тем больше компании накапливают долг, тем сложнее будет выход из это спирали. Исторически и фундаментально основные дороги здесь: дисконтирование инфляцией/стагфляцией, дисконтирование стоимости активов, экономический бум (в порядке моего рейтинга вероятности).

Снижение ставок снижает альтернативную доходность выталкивая инвесторов в акции, но работает только до тех пор пока не пришла рецессия … если она будет – то снижение выручки -> снижение прибыли + рост стоимости нового долга (около 40% корпоративного долга по данным S&P в шаге от «мусорного» рейтинга, т.е. одно неловкое движение и они junk-и) и полетели…

@truecon

О ФРС, ставках и рынке ….

Очевидно, что сложившаяся в связи с распространением коронавируса ситуация требует от G7/G20 скоординированного и четкого ответа, но ответ этот скорее лежит в плоскости администрирования, бюджетной поддержки в наиболее уязвимых зонах, мониторинга и своевременных действий на смягчение негативного влияния в конкретных точках напряжения, в том числе с позиции ликвидности и обеспечения платежеспособности. Пока же мы увидели от G7 немного паническое снижение ставки ФРС (сегодня присоединился и Банк Канады), которое рынок уже закладывал в свои ожидания. Еще пару лет назад было ясно, что формирующийся состав ФРС будет самым слабым за полвека (со времен до прихода П.Волкера) и это несет серьёзные риски, решение по ставке во вторник лишь отражает это… рынок «сделал» ФРС в конце 2018-начале 2019 г., рынок «сделал» ФРС в начале 2020 г., рынок сделает это снова… и Трамп поможет. После решения ФРС фьючерсы на ставку улетели вверх и уже в мае рынок ждет и хочет от ФРС еще полпроцента на конфетки и ставку 0.5-0.75%. Доходность UST 10y сегодня ушла до нового исторического минимума ниже 1%, доходность UST 30y на уровне 1.6% годовых.

Текущее экстренное снижение ставки лишь подогревает панику у одних и азарт у других. Похоже текущий состав ФРС этого в общем-то не до конца понимает и не может этому ничего противопоставить… и это может оказаться даже большим риском чем коронавирус.

За десятилетие отрицательных ставок рынок привык к текущему состоянию и будет требовать продолжения банкета. В общем-то центральные банки сами создали эту ситуацию, загнав себя в итоге в тупик. Здесь важно понимать изменение структуры рынка, которое произошло за последние десятилетия. Американские домохозяйства держат акций напрямую (с хеджфондами и ETF) на ~$25 трлн, и них ~$22 трлн – это 10% это наиболее состоятельных американцев (TOP10), которые фактически полученные доходы от этого рынка возвращают обратно в рынок. Большая честь денег, которые компании выплачивают акционерам в виде байбэконов и дивидендов реинвестируется обратно.

Например за последние 4 квартала (по итогам на 3кв. 2019) компании из S&P500 потратили $1.25 трлн на бабайбэки и дивиденды, прибыль составила чуть поменьше - $1.1 трлн. За 4 года они направили на это дело $4.3 трлн, хотя прибыли было всего $3.9 трлн – выплаты составляют ~110% от чистой прибыли компаний S&P 500. И… большая часть этих денег через TOP10 вернулась обратно в рынок – это и есть основной источник роста капитализация S&P, которая за те же 4 года выросла на $7.8 трлн. При этом, байбэки составили за 4 года около $2.6 трлн, а дивиденды около $1.7 трлн, а в результате байбэков объем акций в обращении упал на ~6% за последние 4 года. Фактически байбэки мультиплицируются, сначала компании выкупают свои акции ($2.6 трлн), а потом TOP10 на эти же деньги снова покупают акции, конечно, не все деньги так возвращаются, но значительная их часть.

При текущем уровне расслоения и ставок выплаты компаний фактически идут на выкуп их же акций, c мультипликатором… почти как у Минфина в сделке со Сбербанком). Проблема в том, что при сокращении выплат по каким-либо причинам (падение прибыли в результате рецессии, рост стоимости обслуживания долга, дефицит ликвидности, повышение налогов на прибыли компаний и доходы TOP10 и т.п.) будет обратная история и тоже с мультипликатором. Чем дольше период низких ставок – тем больше компании накапливают долг, тем сложнее будет выход из это спирали. Исторически и фундаментально основные дороги здесь: дисконтирование инфляцией/стагфляцией, дисконтирование стоимости активов, экономический бум (в порядке моего рейтинга вероятности).

Снижение ставок снижает альтернативную доходность выталкивая инвесторов в акции, но работает только до тех пор пока не пришла рецессия … если она будет – то снижение выручки -> снижение прибыли + рост стоимости нового долга (около 40% корпоративного долга по данным S&P в шаге от «мусорного» рейтинга, т.е. одно неловкое движение и они junk-и) и полетели…

@truecon

{kind=link}

#ставки #SP #monetarypolicy #fed #qe #рынки #США

Под закрытие торгов в понедельник американский рынок все-таки «утопили», дневное падение составило 7.6% - это самое большое дневное снижение индекса S&P с декабря 2008 года. С максимумов индекс упал на не так уж критично -19.1%, но это самое быстрое падение рынка с максимума на такую величину – потребовалось всего 14 торговых сессий. UST10 падали ниже 0.5%, а фьючерсы на ставку ФРС смело шагнули дальше и хотят 0-0.25 летом. Сама ФРС пока отделывается предложением дополнительной ликвидности на аукционах РЕПО. Ключевые ЦБ несколько подзатихли … заворачивают рынкам подарки? ) Я бы сейчас не исключал скоординированные действия…

@truecon

Под закрытие торгов в понедельник американский рынок все-таки «утопили», дневное падение составило 7.6% - это самое большое дневное снижение индекса S&P с декабря 2008 года. С максимумов индекс упал на не так уж критично -19.1%, но это самое быстрое падение рынка с максимума на такую величину – потребовалось всего 14 торговых сессий. UST10 падали ниже 0.5%, а фьючерсы на ставку ФРС смело шагнули дальше и хотят 0-0.25 летом. Сама ФРС пока отделывается предложением дополнительной ликвидности на аукционах РЕПО. Ключевые ЦБ несколько подзатихли … заворачивают рынкам подарки? ) Я бы сейчас не исключал скоординированные действия…

@truecon

{kind=link}

#долг #экономика #акции #ликвидность #рынки

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

Выбор …

Объем долговых бумаг в мире ~$130 трлн: госдолг развитых стран – отрицательная реальная доходность, долларовый корпоративный долг падает все глубже в отрицательную зону, "мусорные" бонды … после риска – тоже отрицательная реальная доходность, долларовые облигации развивающихся стран - около нуля после риска и инфляционных ожиданий.

Депозиты и кэш: денежная масса крупнейших экономик ~$96 трлн – здесь все понятно и печально, потому как это депозиты и кэш.

P.S.: Капитализация мирового фондового рынка ~$107 трлн: базовый американский рынок ($44 трлн капитализации) дает нам доходности ~2.5% по всем рынку в номинале (по S&P500 повыше), или <0.5% доходности в реальном выражении с поправкой на инфляционные ожидания, до повышения налогов... но и до премии за рост экономики.

@truecon

{kind=link}

#Китай #экономика #бюджет #рынки #ставки

China ... game

Пока весь мир купается в деньгах, которые без остановки вливают в систему основные ЦБ и бюджеты, Китай, похоже все больше склонен сыграть в историю «мы не такие, мы другие»… советник НБК Ma Jun выразил беспокойство относительно формирующихся пузырей на рынках акций и недвижимости, заявив, что целями макроэкономической политики должны быть инфляция и рынок труда.

Ма выступил за изменение ДКП с целью ограничения роста пузырей на рынках. Из основных тезисов: постепенное сокращение широкого бюджетного дефицита, стабилизация роста денежной массы на уровне 8-9%. На фоне этих заявлений азиатские рынки явно напряглись, вспомнив как 2015 году НБК изъял ликвидность из системы, чтобы остановить стремительное раздувание пузыря на фондовом рынке. Тогда раздувание пузыря так остановили, что рынок рухнул, валютные резервы сократились на $1 трлн на фоне массированного бегства капитала, а в финансовом секторе много голов полетело. Учитывая, что ЦБ еще и изъял ликвидность в последние дни (что не очень характерно в предпраздничный период), рынки явно задумались о том, что бы это значило.

Интересно, что ситуация действительно имеет некоторые аналогии с 2015 годом. Если посмотреть на индекс монетарных условий (учитывает реальные ставки, реальный курс и рост кредита) и фондовый рынок – то дивергенция здесь практически такая же. Укрепление юаня, высокие реальные ставки, торможение роста кредитования. Конечно, есть надежда, что уроки прошлого выучены, а текущие действия скорее попытка охладить пыл на рынках … но коммуникация с рынком – это штука тонкая, могут и не понять.

С другой стороны, для Китая сейчас крайне притягательно пробовать играть роль «консервативного парня», на фоне «разнузданных янки» (в фискальном и монетарном смысле). Правда с их левериджем в финсистеме такая игра вполне может закончиться веселыми горками….

@truecon

China ... game

Пока весь мир купается в деньгах, которые без остановки вливают в систему основные ЦБ и бюджеты, Китай, похоже все больше склонен сыграть в историю «мы не такие, мы другие»… советник НБК Ma Jun выразил беспокойство относительно формирующихся пузырей на рынках акций и недвижимости, заявив, что целями макроэкономической политики должны быть инфляция и рынок труда.

Ма выступил за изменение ДКП с целью ограничения роста пузырей на рынках. Из основных тезисов: постепенное сокращение широкого бюджетного дефицита, стабилизация роста денежной массы на уровне 8-9%. На фоне этих заявлений азиатские рынки явно напряглись, вспомнив как 2015 году НБК изъял ликвидность из системы, чтобы остановить стремительное раздувание пузыря на фондовом рынке. Тогда раздувание пузыря так остановили, что рынок рухнул, валютные резервы сократились на $1 трлн на фоне массированного бегства капитала, а в финансовом секторе много голов полетело. Учитывая, что ЦБ еще и изъял ликвидность в последние дни (что не очень характерно в предпраздничный период), рынки явно задумались о том, что бы это значило.

Интересно, что ситуация действительно имеет некоторые аналогии с 2015 годом. Если посмотреть на индекс монетарных условий (учитывает реальные ставки, реальный курс и рост кредита) и фондовый рынок – то дивергенция здесь практически такая же. Укрепление юаня, высокие реальные ставки, торможение роста кредитования. Конечно, есть надежда, что уроки прошлого выучены, а текущие действия скорее попытка охладить пыл на рынках … но коммуникация с рынком – это штука тонкая, могут и не понять.

С другой стороны, для Китая сейчас крайне притягательно пробовать играть роль «консервативного парня», на фоне «разнузданных янки» (в фискальном и монетарном смысле). Правда с их левериджем в финсистеме такая игра вполне может закончиться веселыми горками….

@truecon

{kind=link}

#SP #пузырь #рынки #margindebt

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

#ОФЗ #рубль #экономика #рынки #Россия

Судя по динамике ОФЗ, евробондов, курса рубля и CDS, ничего нового особо рынок сегодня не узнал. Так, или иначе, основные риски уже были дисконтированы до этого. Вопросы, конечно, остаются относительно нюансов, но в целом по госдолгу, видимо, будет относительно "легкий" вариант.

@truecon

Судя по динамике ОФЗ, евробондов, курса рубля и CDS, ничего нового особо рынок сегодня не узнал. Так, или иначе, основные риски уже были дисконтированы до этого. Вопросы, конечно, остаются относительно нюансов, но в целом по госдолгу, видимо, будет относительно "легкий" вариант.

@truecon

#Китай #экономика #бюджет #рынки #ставки

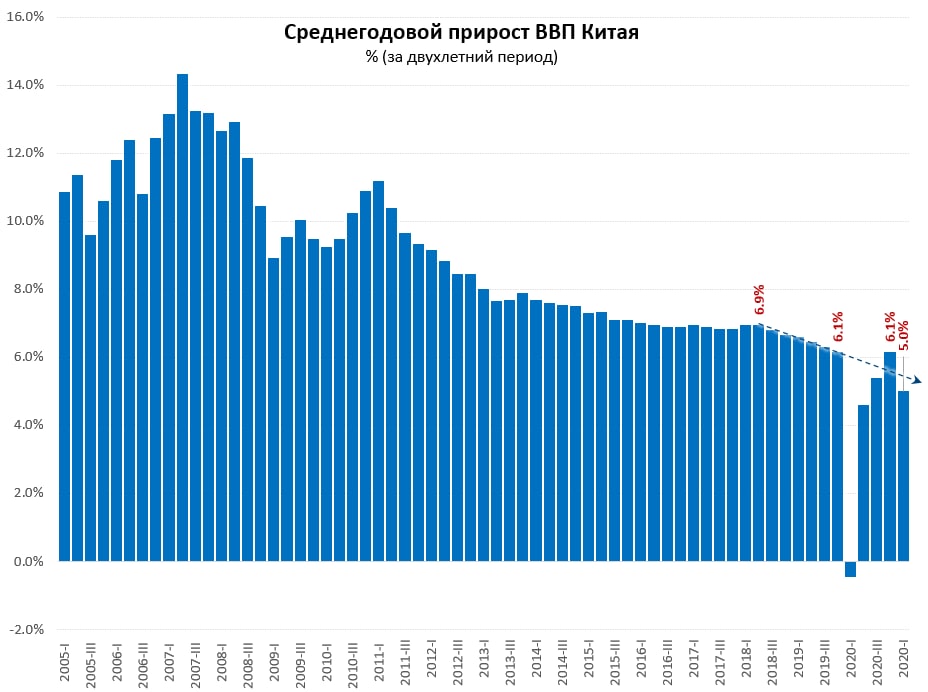

Китай: так себе квартал

Пока много восторгов относительно роста ВВП Китая на 18.3% г/г, но квартальные то темпы роста, мягко говоря, не выдающиеся. За 1 квартал экономика Китая выросла на скромные 0.6% кв/кв, что указывает на приличное торможение роста. Если не оценивать динамику к искаженной базе 2020 года, а посмотреть средние темпы роста экономики за два года, то мы увидим, что в 4 квартале 2020 года среднегодовой прирост за два года был 6.1% в год, а 1 квартале 2021 года он замедлился до 5% в год. Это указывает на достаточно приличное охлаждение темпов восстановления китайской экономики в начале текущего года. Ужасного в этом, конечно, нет, но звоночек достаточно громкий, чтобы его игнорировать.

А вот как комментирует эту динамику Bloomberg: “ China’s economy soared in the first quarter as consumer spending strengthened, suggesting a more balanced recovery after an investment and export-fueled rebound from last year’s coronavirus lockdowns.”

При этом, производство и внешняя торговля по-прежнему сохраняли достаточно хорошую динамику в 1 квартале, а вот восстановление розничных продаж прилично затормозилось. Хотя внешне ситуация выглядит обратной и квартальные розничные продажи взлетели за год на фантастические 33.2% г/г, но это лишь эффекты базы. Если смотреть продажи за два года - то их средний темп роста в 1 квартале 2021 года замедлился до 3.7% в год в номинале (в 4 квартале 2020 года он составлял 5.5%), в реальном же выражении он составил 2.3% в год (в 4 квартале 2020 года он составлял 5.0%).

Если смотреть в целом на первый квартал в Китае, то здесь хороший экспорт, вместе с ним хорошо выглядит промышленность (несмотря на внешне кажущиеся слабыми в марте +14.1% г/г) и охлаждение потребительской активности.

P.S.: Учитывая большие искажения данных сейчас, рынки могут их интерпретировать как душе заблагорассудится )

@truecon

Китай: так себе квартал

Пока много восторгов относительно роста ВВП Китая на 18.3% г/г, но квартальные то темпы роста, мягко говоря, не выдающиеся. За 1 квартал экономика Китая выросла на скромные 0.6% кв/кв, что указывает на приличное торможение роста. Если не оценивать динамику к искаженной базе 2020 года, а посмотреть средние темпы роста экономики за два года, то мы увидим, что в 4 квартале 2020 года среднегодовой прирост за два года был 6.1% в год, а 1 квартале 2021 года он замедлился до 5% в год. Это указывает на достаточно приличное охлаждение темпов восстановления китайской экономики в начале текущего года. Ужасного в этом, конечно, нет, но звоночек достаточно громкий, чтобы его игнорировать.

А вот как комментирует эту динамику Bloomberg: “ China’s economy soared in the first quarter as consumer spending strengthened, suggesting a more balanced recovery after an investment and export-fueled rebound from last year’s coronavirus lockdowns.”

При этом, производство и внешняя торговля по-прежнему сохраняли достаточно хорошую динамику в 1 квартале, а вот восстановление розничных продаж прилично затормозилось. Хотя внешне ситуация выглядит обратной и квартальные розничные продажи взлетели за год на фантастические 33.2% г/г, но это лишь эффекты базы. Если смотреть продажи за два года - то их средний темп роста в 1 квартале 2021 года замедлился до 3.7% в год в номинале (в 4 квартале 2020 года он составлял 5.5%), в реальном же выражении он составил 2.3% в год (в 4 квартале 2020 года он составлял 5.0%).

Если смотреть в целом на первый квартал в Китае, то здесь хороший экспорт, вместе с ним хорошо выглядит промышленность (несмотря на внешне кажущиеся слабыми в марте +14.1% г/г) и охлаждение потребительской активности.

P.S.: Учитывая большие искажения данных сейчас, рынки могут их интерпретировать как душе заблагорассудится )

@truecon

{kind=link}

#мир #экономика #Кризис #рынки

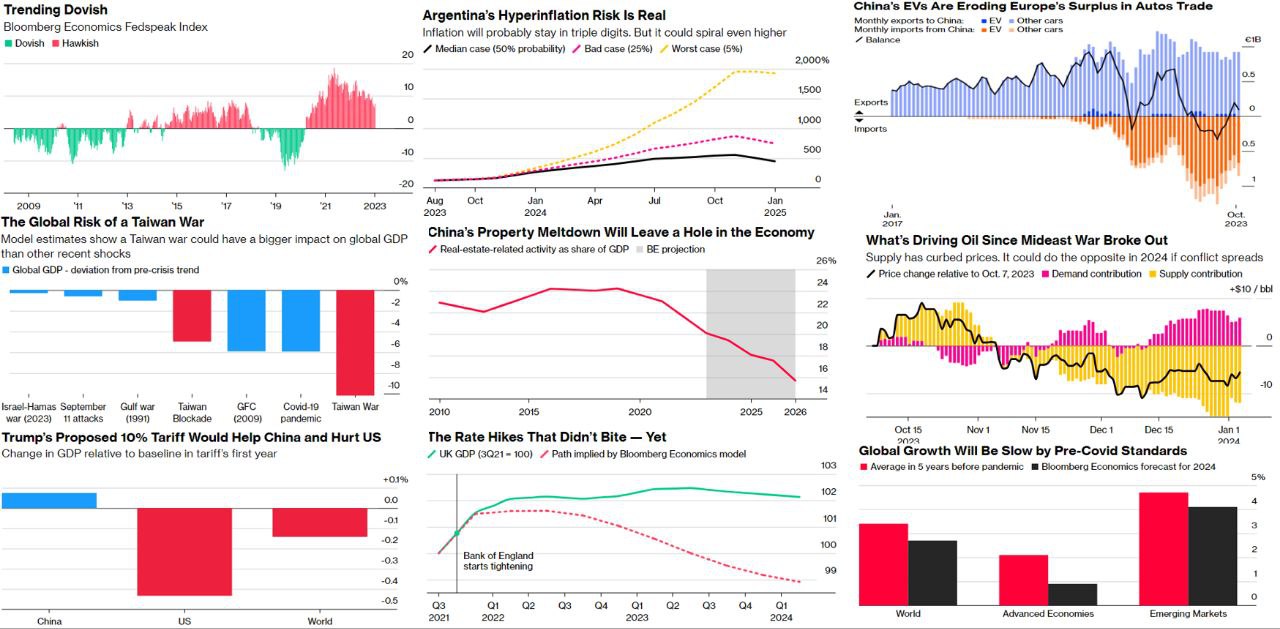

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

Блумберг оценил основные риски на 2024 год, в общем-то дав достаточно широкую оценку проблем, которых явно потенциально больше, чем позитивных надежд у рынка:

✔️ Ближний Восток на грани … эскалация кризиса может затронуть 1/5 поставок нефти, привести к росту цен на нее до $150 за баррель, падению мирового ВВП на 1 п.п и росту инфляции н 1.2 п.п.

✔️ ФРС может зажечь … в случае кризиса на Ближнем Востоке надежды на смягчение от ФРС не реализуются. Но и без этого при дальнейшем смягчении денежно—кредитных условий инфляция может ускориться и ФРС придется приостановить разворот. Хотя пока текстовые модели Bloomberg показывают «голубиный» тренд в ФРС.

✔️ В Европе похолодало … все модели показывают глубокую рецессию, но пока ее нет – задержалась. Германия уже в рецессии и ничего не мешает тому, чтобы этот спад продлился, особенно при замедлении Китая, который экспортным рынком.

✔️ Китай выглядит неустойчивым … хотя правительство окажет поддержку и экономика вырастет на 4.5%, но если меры не помогут и это спровоцирует кризис как в Японии (1989 г.), или США (2008 г.) может быть и рецессия.

✔️ Япония рискует потерять контроль … в 2024 году Банку Японии предстоит отказ от контроля кривой доходности, но если что-то пойдет не так и керри-трейд резко свернется, $4-триллионный японский каток портфельных инвестиций может хорошо пройтись по трежерис и другим рынкам.

✔️ Украина в переломный момент … проигрыш Украины приведет к тому, что остальные перестанут видеть в США надежного союзника и это приведет к новым конфликтам.

✔️ Выборы, меняющие правила игры на Тайване… открытая эскалация конфликта будет стоить мировой экономике 10% ВВП по оценкам Bloomberg, на даже просто стрессовое развитие процессов может сильно ударить по крупнейшим компаниям, зависящим от Тайваня.

✔️ Выборы в США – матч-реванш Трампа и Байдена … Пока явно лидирует Трамп и обещает ввести 10% пошлины на весь импорт, при введении встречных пошлин экономика СШП потеряет 0.4% ВВП, мировая 0.15% ВВП, а Китай даже выиграет. Мало того, выборы могут быть оспорены, что чревато проблемами для американской демократии.

Но есть и надежды … Нефть может подешеветь и это добавит немного роста мировому ВВП … разворот ставок поддержит рынки развивающихся стран … разворот политик Турции и Аргентины, правда Аргентина сначала получит гиперинфляцию 500-2000%, а вот потом заживут.

P.S.: Даже если риски не сработают рост мировой экономики замедлился в 2024 году до 2.7%, развитые страны 0.9%, развивающиеся подрастут на 4.7%.

@truecon

{kind=link}

#США #рынки #ставки #золото

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon