#БанкРоссии #банки #рубль #кредит #ликвидность

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #кредит #ликвидность

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

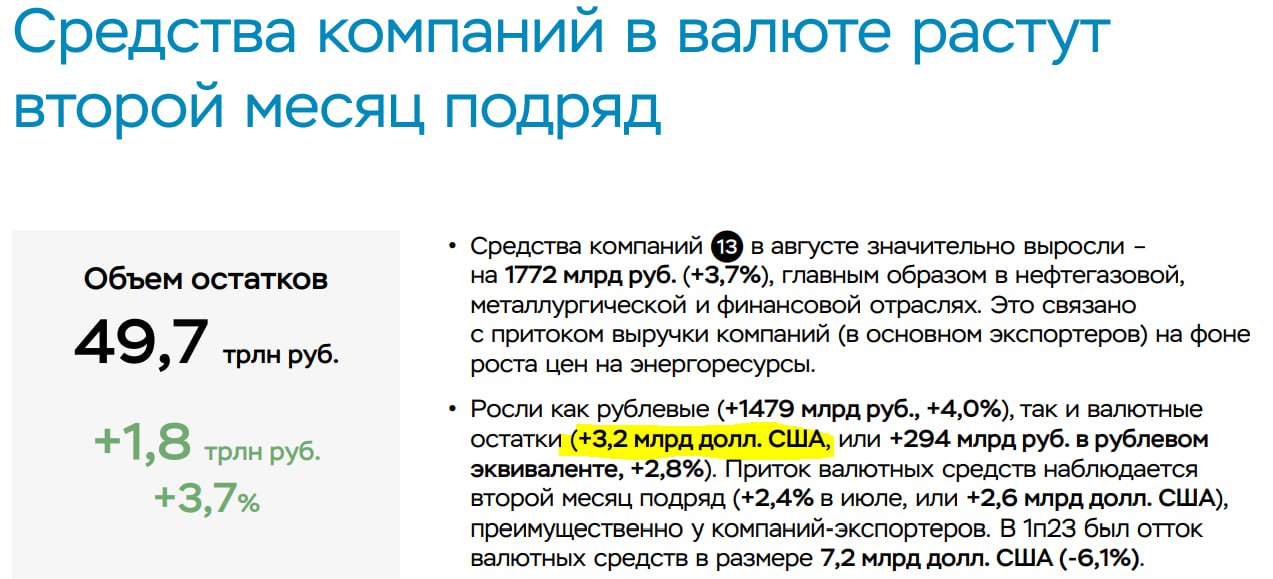

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

Банк России опубликовал обзор банковского сектора за август, что из него следует:

✔️ Корпоративный кредит рос в августе ударными темпами на 1.1 трлн руб. (2.1%), в рублях +1.2 трлн руб., в валюте -$0.8 млрд.

✔️ Стремительный прирост ипотечного кредита на 3.7% м/м и 30% г/г, потребкредит тоже бурно рос на 2.4% м/м и 14.4% г/г, в совокупности кредит населению вырос за месяц на 0.98 трлн руб. и 5.4 трлн руб. за год.

✔️ Средства компаний на счетах выросли на 1.77 трлн руб. (3.7% м/м), причем росли как остатки в рублях (+1.47 трлн руб.), так и в валюте (+$3.2 млрд), причем это второй месяц подряд накопления валюты экспортерами (в июле было +$2.6 млрд).

✔️ Средства населения выросли сильно скромнее 0.3 трлн руб. (0.8% м/м), но зато на фоне роста ставок росли срочные депозиты (+0.8 трлн руб.), а вот валюта со счетов населения продолжает утекать и тенденция здесь очень устойчива, в августе с со счетов населения ушло еще $1.4 млрд. (-3.1%) до $43 млрд.

Кредит в августе на фоне роста ставок улетел в космос, более 2.1 трлн руб. прироста кредита за месяц, при этом депозиты компаний и населения тоже активно росли тоже на 2.1 трлн руб., при этом, население продолжало сокращать валютные депозиты, а компании, наоборот, накапливали валюту второй месяц подряд.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #кредит #ликвидность #CNY

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

{kind=link}

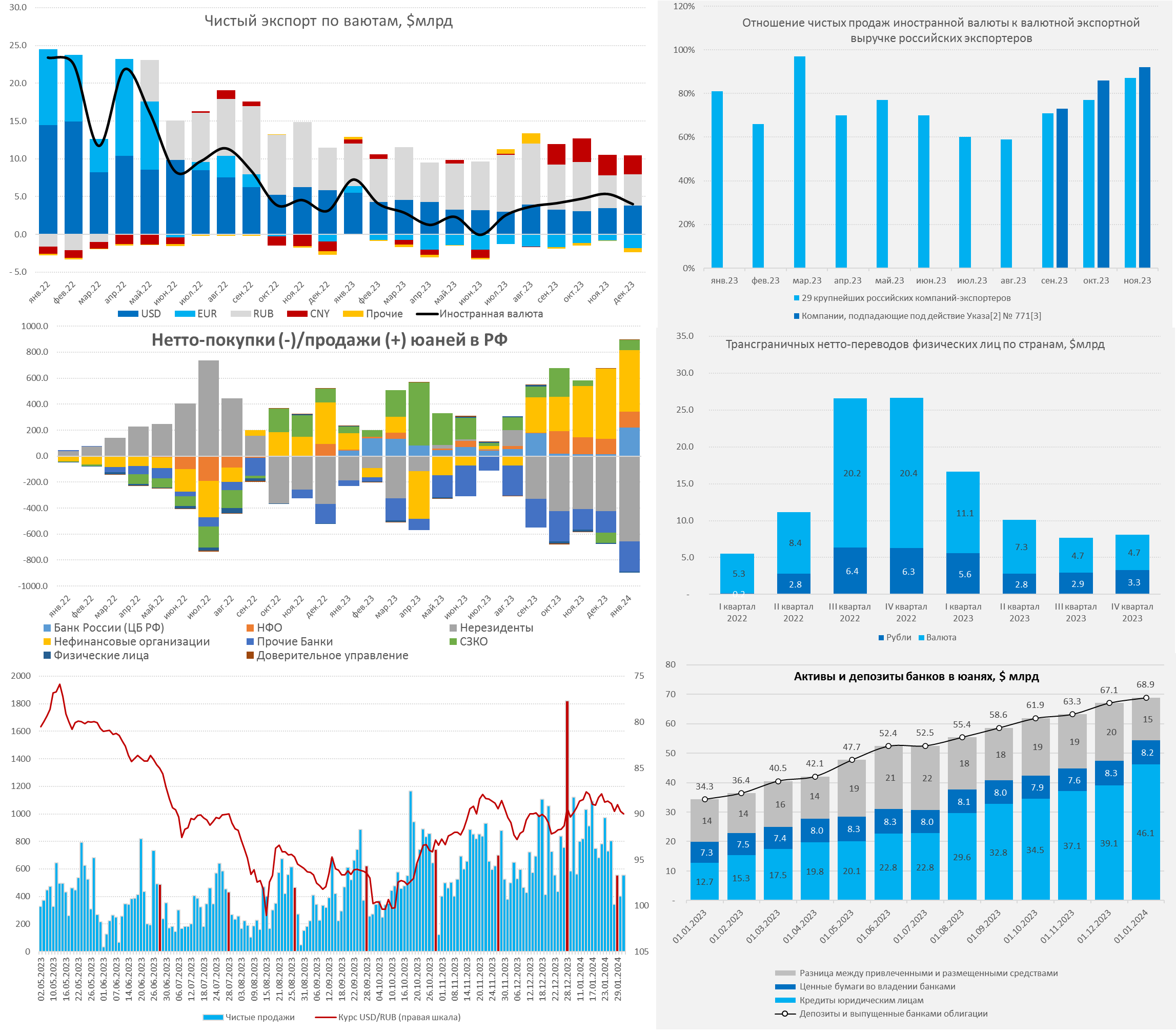

#БанкРоссии #банки #рубль #кредит #ликвидность

Банк России опубликовал очередной Обзор рисков финансовых рынков за сентябрь ...

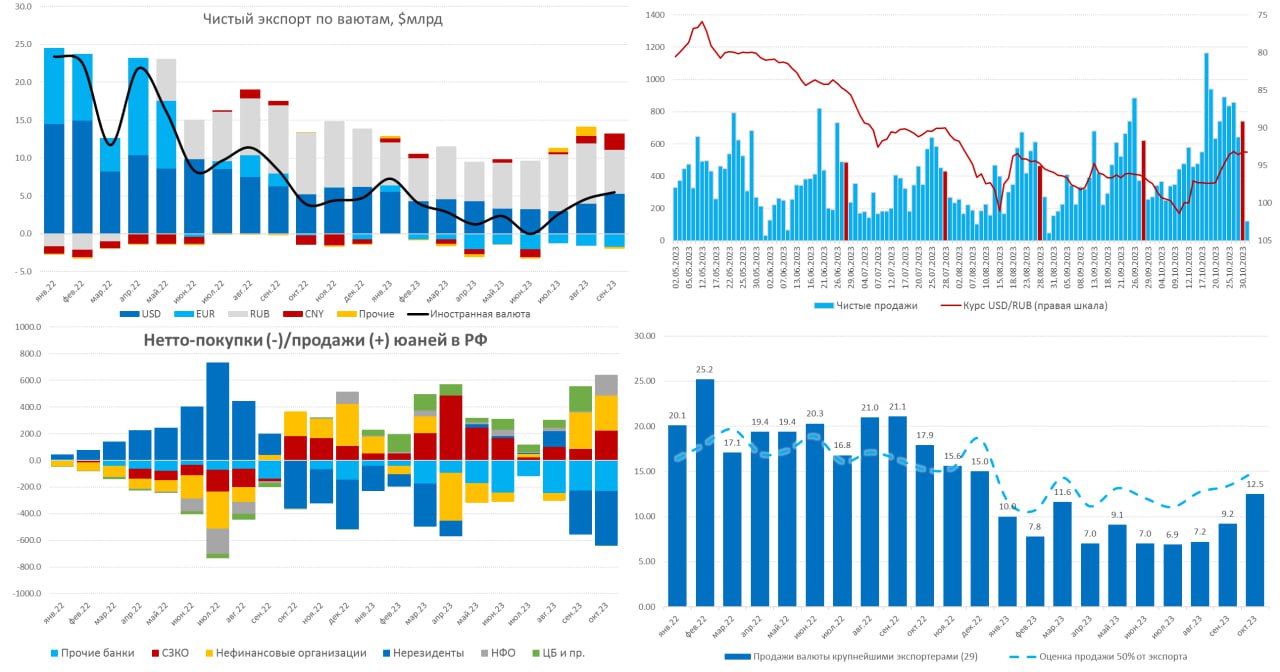

✔️ Крупнейшие экспортеры продали валюты на $9.2 млрд за сентябрь, что на $2 млрд больше августовских продаж. Причем в августе экспортеры продавали только 72% валютной выручки (без учета рублевой), в июле было 67%. Но к сентябрьским продажам можно добавить еще продажи ЦБ на ~$1.8 млрд для компенсации погашения еврооблигаций Минфина на $3 млрд ($2.5 млрд в пользу российских резидентов).

✔️ Нетто-продавцы валюты - это СЗКО (на 385 млрд руб.) и нефинансовые компании (173 млрд руб.), а покупали валюту прочие банки (510 млрд руб. – импорт/отток) и нерезиденты (рекордные 156 млрд руб. – отток/возврат рублей с оффшора). Население начало покупать валюту, но не очень много – 39.4 млрд.

✔️ Доля юаня в торгах на валютном рынке, впервые за последние месяцы немного снизилась с 44.7% до 43.3%. Доля юаня в импорте выросла до 38%, в экспорте – до 29%, баланс торговли в китайской валюте близок к нулю. Доля депозитов населения в "нетоксичных" валютах подросла до 15.7%, компаний – до 47.3%, доля кредитов в них выросла до 27.8% ... в основном это юань.

В обзоре еще много интересного, но самое интересное – это врезка про покупателей/продавцов валюты: 89% чистого предложения валюты на рынке – это зарубежные компании (дочки/внучки/правнучки экспортеров)... российские компании с июля стали чистыми покупателями валюты ... но основные покупатели – это иностранные банки дружественных стран, которые продают рубли, пришедшие к ним в виде оттока капитала и оплаты импорта и дочки иностранных банков (тоже импорт и отток).

В целом это подтверждает выводы о том, что валюта накапливается на оффшоре и приходит на российский рынок лишь в ограниченном объеме по необходимости (валютный сегмент переезжает на оффшор). Рубли же, поступающие на оффшор (импорт и отток капитала) возвращаются в виде оплаты за экспорт и продаж иностранных банков.

P.S.: Приличный спрос на валюту в объеме 0.6 трлн руб. ($7.5 млрд) с начала года обеспечили небанковские финансовые организации (выкуп активов и вывод капитала).

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков за сентябрь ...

✔️ Крупнейшие экспортеры продали валюты на $9.2 млрд за сентябрь, что на $2 млрд больше августовских продаж. Причем в августе экспортеры продавали только 72% валютной выручки (без учета рублевой), в июле было 67%. Но к сентябрьским продажам можно добавить еще продажи ЦБ на ~$1.8 млрд для компенсации погашения еврооблигаций Минфина на $3 млрд ($2.5 млрд в пользу российских резидентов).

✔️ Нетто-продавцы валюты - это СЗКО (на 385 млрд руб.) и нефинансовые компании (173 млрд руб.), а покупали валюту прочие банки (510 млрд руб. – импорт/отток) и нерезиденты (рекордные 156 млрд руб. – отток/возврат рублей с оффшора). Население начало покупать валюту, но не очень много – 39.4 млрд.

✔️ Доля юаня в торгах на валютном рынке, впервые за последние месяцы немного снизилась с 44.7% до 43.3%. Доля юаня в импорте выросла до 38%, в экспорте – до 29%, баланс торговли в китайской валюте близок к нулю. Доля депозитов населения в "нетоксичных" валютах подросла до 15.7%, компаний – до 47.3%, доля кредитов в них выросла до 27.8% ... в основном это юань.

В обзоре еще много интересного, но самое интересное – это врезка про покупателей/продавцов валюты: 89% чистого предложения валюты на рынке – это зарубежные компании (дочки/внучки/правнучки экспортеров)... российские компании с июля стали чистыми покупателями валюты ... но основные покупатели – это иностранные банки дружественных стран, которые продают рубли, пришедшие к ним в виде оттока капитала и оплаты импорта и дочки иностранных банков (тоже импорт и отток).

В целом это подтверждает выводы о том, что валюта накапливается на оффшоре и приходит на российский рынок лишь в ограниченном объеме по необходимости (валютный сегмент переезжает на оффшор). Рубли же, поступающие на оффшор (импорт и отток капитала) возвращаются в виде оплаты за экспорт и продаж иностранных банков.

P.S.: Приличный спрос на валюту в объеме 0.6 трлн руб. ($7.5 млрд) с начала года обеспечили небанковские финансовые организации (выкуп активов и вывод капитала).

@truecon

{kind=link}

#БанкРоссии #банки #рубль #ликвидность

Денежные горки

Некоторые банки продолжают играть в игру «сэкономь на ФОРе – займи у ЦБ 7 трлн руб. пока ставка низкая и сложи на корсчет», в итоге показатели структурного дефицита ликвидности улетели вверх до ~6 трлн руб. Такие действия говорят о полной уверенности в том, что Банк России повысит ставку в конце месяца. Поэтому некоторые банки пытаются заранее это отыграть. Но если смотреть на общую сумму структурного дефицита ликвидности и корсчетов – скорее можно говорить о том, что ситуация с ликвидностью склонна к ухудшению, когда эти игры закончатся.

Одновременно, загнали вверх ставки денежного рынка, RUONIA (o/n) умудрились вытащить на 13. 15% (а объем упал). Ставки RUSFAR до двух недель улетели выше 13% (13.07/13.27%). Но самое забавное продолжается свопами на RUONIA, т.е. ROISFIX, где банки всеми силами вытащили и зафиксировали полугодовые ставки на 14.8%, а годовые на 15.1%. Причем длинные ставки формируются скорее индикативно, т.к. реально значимого предложения длинного денежного ресурса до заседания по ключевой ставке нет. В условиях неопределенности все хотят «дождаться решения ЦБ», потому банки «длинным» хвостом играют как хотят …

По сути, банки полностью заложили повышение ставки до 14% и «гонят» ЦБ дальше.

@truecon

Денежные горки

Некоторые банки продолжают играть в игру «сэкономь на ФОРе – займи у ЦБ 7 трлн руб. пока ставка низкая и сложи на корсчет», в итоге показатели структурного дефицита ликвидности улетели вверх до ~6 трлн руб. Такие действия говорят о полной уверенности в том, что Банк России повысит ставку в конце месяца. Поэтому некоторые банки пытаются заранее это отыграть. Но если смотреть на общую сумму структурного дефицита ликвидности и корсчетов – скорее можно говорить о том, что ситуация с ликвидностью склонна к ухудшению, когда эти игры закончатся.

Одновременно, загнали вверх ставки денежного рынка, RUONIA (o/n) умудрились вытащить на 13. 15% (а объем упал). Ставки RUSFAR до двух недель улетели выше 13% (13.07/13.27%). Но самое забавное продолжается свопами на RUONIA, т.е. ROISFIX, где банки всеми силами вытащили и зафиксировали полугодовые ставки на 14.8%, а годовые на 15.1%. Причем длинные ставки формируются скорее индикативно, т.к. реально значимого предложения длинного денежного ресурса до заседания по ключевой ставке нет. В условиях неопределенности все хотят «дождаться решения ЦБ», потому банки «длинным» хвостом играют как хотят …

По сути, банки полностью заложили повышение ставки до 14% и «гонят» ЦБ дальше.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

Банк России опубликовал октябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Крупнейшие экспортеры резко нарастили продажи валюты, если в сентябре они составляли $9.2 млрд, то в октябре достигли $12.5 млрд, что и стало основным фактором стабилизации курса. Рост продаж отчасти связан с более высокими налоговыми платежами, причем во второй половине месяца продажи составляли $717 млн в день, что почти вдвое выше продаж первой половины месяца.

✔️ Уже в августе и сентябре существенно улучшился валютный баланс внешней торговли до ~$5 млрд в месяц, но компании придержали существенные объемы валюты на счетах (выросли депозиты). В октябре таких возможностей не было и валютные депозиты, видимо, сократились.

✔️ Валютные активы банков сократились на $3.2 млрд, а обязательства – на $3 млрд... Валюту продавали СЗКО (на 0.82 трлн руб.) и нефинансовые компании (0.16 трлн руб.) – экспортеры, а покупали валюту прочие банки (0.66 трлн руб.) и нерезиденты (0.21 трлн руб.) - импорт и отток, на фоне стали активней покупать и физики (121 млрд руб.).

✔️ Банк России опубликовал ежедневные продажи крупнейших экспортеров, в целом подтверждая календарные эффекты, что продажи резко возрастают по мере приближения к дате налогов (28 число месяца – красные столбцы) и обваливаются сразу после уплаты налогов.

✔️ Опубликованы данные по переводам населения зарубеж, объемы в 3 квартале составляли $2.5 млрд ежемесячно, из которых около 37% - это переводы зарубеж в рублях (267 млрд руб. за квартал – в основном это просто покупка валюты на оффшоре).

✔️ Роль юаня в экспорте выросла до с 27% до 32%, в импорте остается на уровне 37%. Доля «дружественных» валют в депозитах физлиц – достигла 16.5%, депозитов юрлиц – достигла 49%, в кредитах юрлицам – 30%. У банков доля юаня на счетах в банках-нерезидентах составляет ~25%, доллара здесь пока больше (~44%), но доля доллара продолжает падать. Нетто-покупки/продажи юаней на внутреннем рынке показывают, что много валюты стали покупать дружественные нерезиденты.

В целом экспортеры стали существенно больше продавать, что повысило ликвидность валютного рынка в октябре. Но население стало активнее покупать валюту и продолжает достаточно активно выводить капиталы. Улучшился баланс поступлений в юанях.

@truecon

{kind=link}

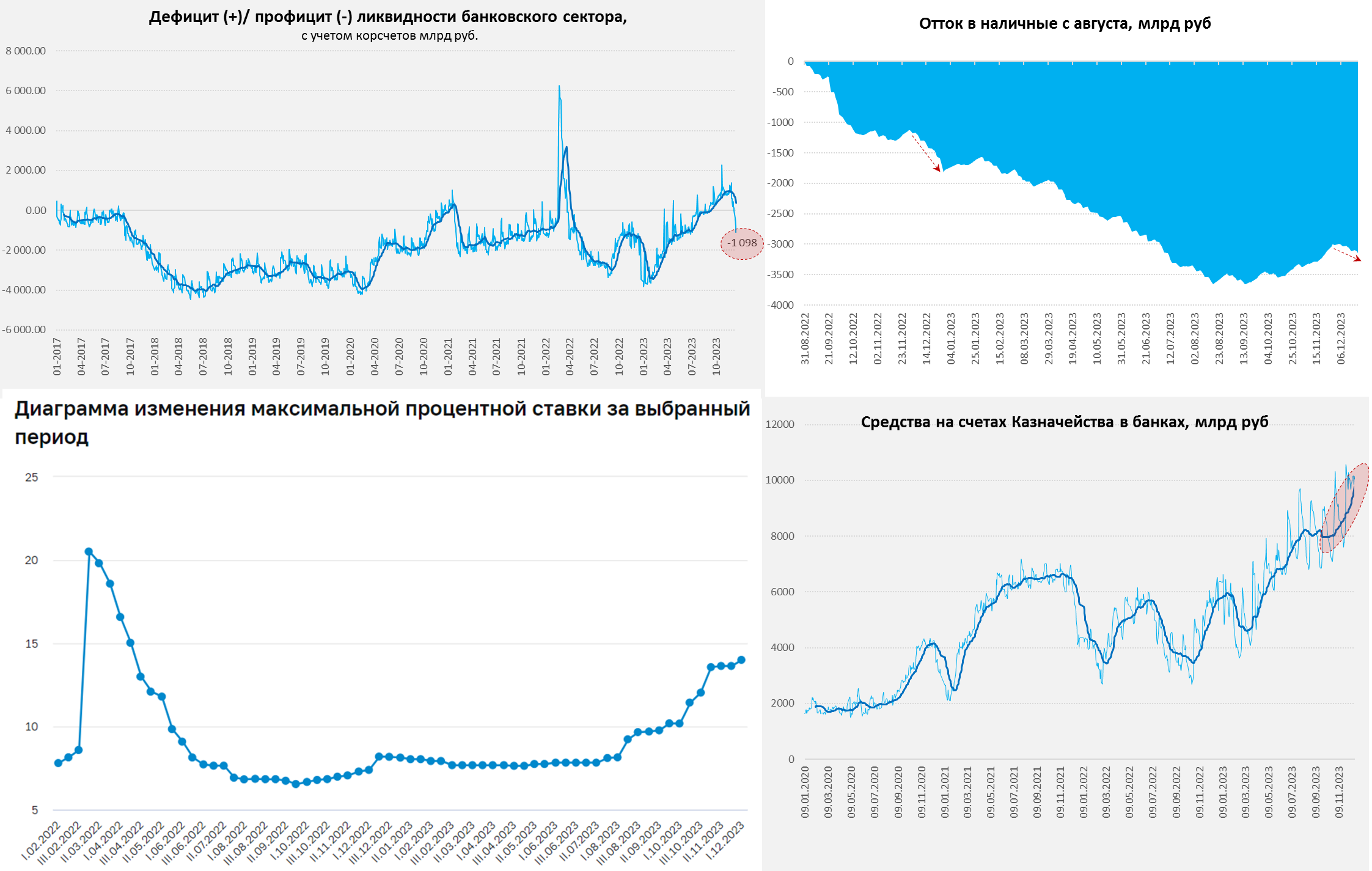

#Россия #банки #БанкРоссии #рубль #ликвидность

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

Докатились до дефицита ликвидности

Банк России немного переформатировал отчет по ликвидности, учёл ФОР/корсчета и стало очевидно, что банки докатились до дефицита ликвидности.

Текущий период усреднения обязательных резервов заканчивается 14 ноября, в последние месяцы банки активно закрывали дефицит привлекая у ЦБ триллионы (5-7 трлн руб. ) по «старой» ставке до повышения и размещая на корсчет в ЦБ. Это позволяло формально сглаживать структурный дефицит ликвидности. Но в текущем периоде усреднения все будет по-настоящему, т.к. он закончится до ближайшего заседания по ставке 15 декабря. Так что тот «фиговый листок», которым прикрывались банки придется убрать.

В итоге мы увидим реальную картинку уже в рынке, когда структурный дефицит ликвидности около 1 трлн руб., который придется закрывать через фондирование в ЦБ, но уже по фактической ставке. Частично это будет компенсироваться возвратом наличных в систему, но учитывая, что доля наличных рублей в денежной массе близка к минимумам (19%) – то это скорее всего даже не перекроет изъятия ликвидности Минфином в ФНБ в рамках бюджетного правила (0.6 трлн руб.).

Все это приведет к ужесточению денежно-кредитных условий даже без повышения ставок …

@truecon

{kind=link}

#Россия #БанкРоссии #ставки #инфляция #ликвидность #рубль

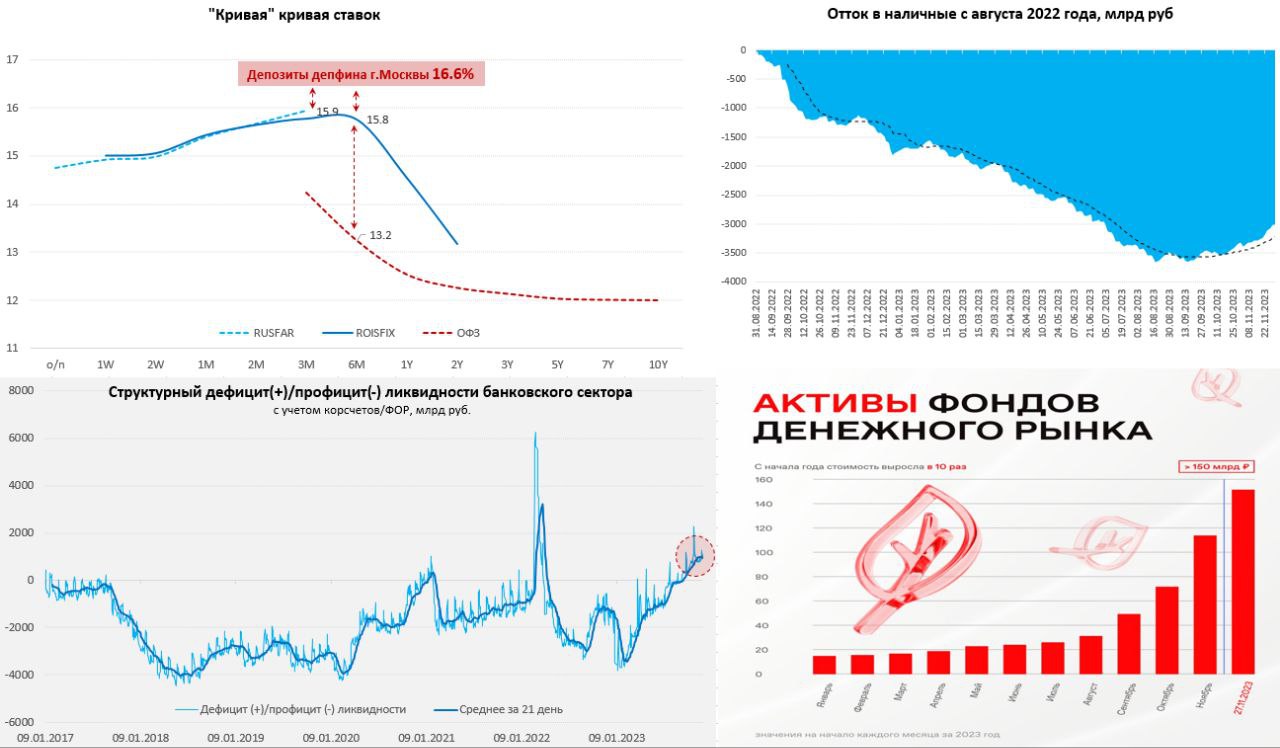

К началу декабря дефицит ликвидности банковского сектора сильно не изменился, с учетом обязательных резервов он держится в районе 1 трлн руб., но банки немного переусреднились, что способствовало снижению овернайтов (14.75%). Короткие ставки могут частично уходить ниже на фоне активного спроса со стороны физиков/компаний на размещение средств в денежный рынок (РЕПО, фонды ликвидности и т.п.).

За месяц из наличных в банковскую систему вернулось 0.3 трлн руб. - ставки работают на стороне сбережений без сомнений, хотя запас возврата из наличных я бы по-прежнему не переоценивал, но рост срочных депозитов и возврат наличных говорит о том, что текущих ставок достаточно, чтобы сбережения показывали рост.

Банки остаются в дефиците нормативной ликвидности (НКЛ), потому готовы платить больше за срочные ресурсы, что приводит к тому, что стоимость ресурсов на 3-6 месяцев в районе 16-17%. RUSFAR (3м) подобрался к 15.9-16%, Депфин Москвы размещал на прошлой неделе более 100 млрд руб. депозитов на ~2…3 месяца по ставкам в районе 16.6% годовых – это и отражает реальную стоимость длинного денежного ресурса на рынке.

При этом, как банки, так и бизнес закладываются (скорее даже верят) на «полгода потерпеть», потому кредиты по плавающим ставкам растут как грибы (КС+, RUONIA+ и т.п.). Это видно и на ROISFIX, который на годовом горизонте падает до 14.5%.

Но доходы/зарплаты растут на фоне дефицита рабочей силы, госрасходы растут, потребление – тоже растет… инфляция ~12% (месячная SAAR), а вернуть ее к 4-4.5% на конец 2024 года при текущих структурных факторах и повышении тарифов, мягко говоря, сложно. И это скорее говорит, не столько в пользу того, что ставка должно быть значимо выше (она итак уже эквивалентна 16-17%, учитывая регуляторику), а за то, что она может быть высокой дольше, прилично дольше, чем верит рынок. Как именно Банк России этого будет добиваться – вопрос открытый: можно вербально и повышением прогноза по средней ставке на следующий год (но убедить рынок сложно), можно операциями на рынке (длинными КОБРами - ОФЗ не понравится). Можно и ручным административным закручиванием физической выдачи, как с потребкредитом, но это уже не про ставки будет.

Так, или иначе ставки уже достаточны для достижения эффекта в сбережениях, но в плане влияния на кредитование и кредитный импульс все непросто с трансмиссией ДКП и это декабре, скорее всего будут как-то корректировать.

P.S.: Кривая ОФЗ все же отреагировала на ускорение инфляции, но по-прежнему фиксированные ставки не дают адекватной премии за риск более высоких ставок и более активных заимствований Минфина.

@truecon

К началу декабря дефицит ликвидности банковского сектора сильно не изменился, с учетом обязательных резервов он держится в районе 1 трлн руб., но банки немного переусреднились, что способствовало снижению овернайтов (14.75%). Короткие ставки могут частично уходить ниже на фоне активного спроса со стороны физиков/компаний на размещение средств в денежный рынок (РЕПО, фонды ликвидности и т.п.).

За месяц из наличных в банковскую систему вернулось 0.3 трлн руб. - ставки работают на стороне сбережений без сомнений, хотя запас возврата из наличных я бы по-прежнему не переоценивал, но рост срочных депозитов и возврат наличных говорит о том, что текущих ставок достаточно, чтобы сбережения показывали рост.

Банки остаются в дефиците нормативной ликвидности (НКЛ), потому готовы платить больше за срочные ресурсы, что приводит к тому, что стоимость ресурсов на 3-6 месяцев в районе 16-17%. RUSFAR (3м) подобрался к 15.9-16%, Депфин Москвы размещал на прошлой неделе более 100 млрд руб. депозитов на ~2…3 месяца по ставкам в районе 16.6% годовых – это и отражает реальную стоимость длинного денежного ресурса на рынке.

При этом, как банки, так и бизнес закладываются (скорее даже верят) на «полгода потерпеть», потому кредиты по плавающим ставкам растут как грибы (КС+, RUONIA+ и т.п.). Это видно и на ROISFIX, который на годовом горизонте падает до 14.5%.

Но доходы/зарплаты растут на фоне дефицита рабочей силы, госрасходы растут, потребление – тоже растет… инфляция ~12% (месячная SAAR), а вернуть ее к 4-4.5% на конец 2024 года при текущих структурных факторах и повышении тарифов, мягко говоря, сложно. И это скорее говорит, не столько в пользу того, что ставка должно быть значимо выше (она итак уже эквивалентна 16-17%, учитывая регуляторику), а за то, что она может быть высокой дольше, прилично дольше, чем верит рынок. Как именно Банк России этого будет добиваться – вопрос открытый: можно вербально и повышением прогноза по средней ставке на следующий год (но убедить рынок сложно), можно операциями на рынке (длинными КОБРами - ОФЗ не понравится). Можно и ручным административным закручиванием физической выдачи, как с потребкредитом, но это уже не про ставки будет.

Так, или иначе ставки уже достаточны для достижения эффекта в сбережениях, но в плане влияния на кредитование и кредитный импульс все непросто с трансмиссией ДКП и это декабре, скорее всего будут как-то корректировать.

P.S.: Кривая ОФЗ все же отреагировала на ускорение инфляции, но по-прежнему фиксированные ставки не дают адекватной премии за риск более высоких ставок и более активных заимствований Минфина.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

#ставки #США #ФРС #ликвидность

И все-таки проблемы с ликвидностью в США на неделе были ...

Чуть ранее я писал о достаточно странном поведении основной ставки в США SOFR, которая неожиданно подскочила до 5.39%.

Сегодня ФРС опубликовала данные по заимствованиям банков через механизм BTFP, который был введен в период кризиса региональных банков весной и позволяет занимать у ФРС под залог облигаций по номинальной стоимости. Объем заимствований через механизм BTFP вырос на максимальные с апреля $7.8 млрд за неделю до $121.7 млрд.

Скорее всего кто-то локально столкнулся с проблемой, которую в итоге закрыл через займ от ФРС... вряд ли это пока системная проблема (ликвидности в системе все же много), но определенный звонок...

@truecon

И все-таки проблемы с ликвидностью в США на неделе были ...

Чуть ранее я писал о достаточно странном поведении основной ставки в США SOFR, которая неожиданно подскочила до 5.39%.

Сегодня ФРС опубликовала данные по заимствованиям банков через механизм BTFP, который был введен в период кризиса региональных банков весной и позволяет занимать у ФРС под залог облигаций по номинальной стоимости. Объем заимствований через механизм BTFP вырос на максимальные с апреля $7.8 млрд за неделю до $121.7 млрд.

Скорее всего кто-то локально столкнулся с проблемой, которую в итоге закрыл через займ от ФРС... вряд ли это пока системная проблема (ликвидности в системе все же много), но определенный звонок...

@truecon

#Россия #БанкРоссии #ставки #инфляция #ликвидность #рубль

Минфин добавил пару триллионов в систему

С начала декабря Минфин залил систему рублями, приток из бюджета составил более ~2 трлн руб., отток в наличные был незначительным (0.14 трлн руб.). Учитывая, что остатки на счетах Казначейства остались выше 10 трлн руб. на 21 декабря, а основные налоги только 28 числа, рубли пришли из ФНБ. На текущий год по плану изъятие 2.9 трлн руб. из ФНБ на финансирование расходов бюджета вне бюджетного правила.

Это подтверждается и оценками Минфина – он ждет на конец года ФНБ в размере 11.8 трлн руб., при том, что на конец ноября было 13.4 трлн руб., а за декабрь по бюджетному правилу бюджет должен забрать 0.4 трлн руб. на покупку юаня и золота, т.е. изъятие из ФНБ ~2 трлн руб. Интересно, что Росказна разместила с начала месяца 0.6 трлн руб. на год, сделав «заначку» на конец следующего года, заодно немного «подлечив» нормативы банкам.

До конца года бюджету предстоит освоить еще 3.5-4 трлн руб. расходов (освоят не все в декабре, часть видимо в январе, как и в прошлом году), но они уже будут покрываться в основном за счет налогов и средств, уже размещенных в банках, т.е. это перераспределение ликвидности, а не новый приток рублей. В итоге из дефицита ликвидности в ~1 трлн руб. в конце ноября банковская система ушла в профицит ликвидности на ~1.1 трлн руб. и, видимо, где-то здесь останется, если банки смогут высокими ставками сдержать традиционный декабрьский отток в наличные.

С бюджетными вливаниями ожидаем похожей на прошлый год картины, когда в декабре-январе большой дефицит и большие расходы, но уже не при ставке 7.5%, а при ставке 16%. В первой декаде декабря максимальные ставки депозитов по данным ЦБ выросли с 13.6% до 14% и продолжают рост. По данным Frank RG средняя ставка по годовым депозитам превысила 11% (на год дорого банки брать не хотят в надежде на понижение ставок ЦБ). Зато акционные предложения уже 16...17...18% годовых – это может сдержать новогодний потребительский бум и отток в наличность несмотря на то, что из бюджета и нальется много рублей. Но посмотрим ... рублей будет много что-то уйдет на депозиты, что-то в валюту, что-то в кэш, что-то в потребление.

@truecon

Минфин добавил пару триллионов в систему

С начала декабря Минфин залил систему рублями, приток из бюджета составил более ~2 трлн руб., отток в наличные был незначительным (0.14 трлн руб.). Учитывая, что остатки на счетах Казначейства остались выше 10 трлн руб. на 21 декабря, а основные налоги только 28 числа, рубли пришли из ФНБ. На текущий год по плану изъятие 2.9 трлн руб. из ФНБ на финансирование расходов бюджета вне бюджетного правила.

Это подтверждается и оценками Минфина – он ждет на конец года ФНБ в размере 11.8 трлн руб., при том, что на конец ноября было 13.4 трлн руб., а за декабрь по бюджетному правилу бюджет должен забрать 0.4 трлн руб. на покупку юаня и золота, т.е. изъятие из ФНБ ~2 трлн руб. Интересно, что Росказна разместила с начала месяца 0.6 трлн руб. на год, сделав «заначку» на конец следующего года, заодно немного «подлечив» нормативы банкам.

До конца года бюджету предстоит освоить еще 3.5-4 трлн руб. расходов (освоят не все в декабре, часть видимо в январе, как и в прошлом году), но они уже будут покрываться в основном за счет налогов и средств, уже размещенных в банках, т.е. это перераспределение ликвидности, а не новый приток рублей. В итоге из дефицита ликвидности в ~1 трлн руб. в конце ноября банковская система ушла в профицит ликвидности на ~1.1 трлн руб. и, видимо, где-то здесь останется, если банки смогут высокими ставками сдержать традиционный декабрьский отток в наличные.

С бюджетными вливаниями ожидаем похожей на прошлый год картины, когда в декабре-январе большой дефицит и большие расходы, но уже не при ставке 7.5%, а при ставке 16%. В первой декаде декабря максимальные ставки депозитов по данным ЦБ выросли с 13.6% до 14% и продолжают рост. По данным Frank RG средняя ставка по годовым депозитам превысила 11% (на год дорого банки брать не хотят в надежде на понижение ставок ЦБ). Зато акционные предложения уже 16...17...18% годовых – это может сдержать новогодний потребительский бум и отток в наличность несмотря на то, что из бюджета и нальется много рублей. Но посмотрим ... рублей будет много что-то уйдет на депозиты, что-то в валюту, что-то в кэш, что-то в потребление.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #fx #ликвидность

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

Пара моментов из декабрьского обзора рисков финансовых рынков Банка России

:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $13.9 млрд в ноябре до $14.8 млрд в декабре, причем 28 числа продали сразу $1.8 млрд, что двинуло курс сразу на пару рублей.

✔️ Население активно покупает валюту третий месяц подряд, объем чистой покупки в декабре составил почти 179 млрд руб., покупали в основном доллары и евро.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки», хотя в этот раз и СЗКО немного купили.

✔️ Доля юаня в биржевых торгах немного снизилась (с 46.2% до 44.6%), зато выросла в небиржевых (с 31.5% до 34.5%). Доля в валютных депозитах физлиц выросла до 17.4%, доля в валютных депозитах компаний достигла 51%, доля в общем объеме валютных кредитов выросла до 31.6%.

✔️ В экспорте доля юаня составила 34.5%, в импорте – 36.4%, а доля рубля снизилась в экспорте до 35.3%, а в импорте выросла до 32.5%. В результате этого чистый экспорт в валюте вырос до максимума с января и составил $5.4 млрд, в т.ч. $2.8 млрд – это юани, а в рублях снизился до $4.1 млрд.

Активные покупки населением валюты отчасти обусловлены новогодними поездками, отчасти отражают отток капитала. Позитивный момент в том, что выросла доля рубля в импорте, что улучшило баланс валютных поступлений и они находятся на комфортном уровне.

P.S.: СЗКО опять подкупали ОФЗ, отчасти из=за нормативов, что поддерживает доходности на пониженном уровне.

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

Банк России опубликовал очередной Обзор рисков финансовых рынков, расширив информацию по юаню и его доле в банковской системе (за что отдельное спасибо, потому как до этого приходилось на коленке вычислять примерно долю юаня как в депозитах, так и в кредитах).

Юань набирает обороты – объем рынка в России приблизился к ¥500 млрд:

✔️ Доля юаня существенно выросла в биржевых торгах и достигла 50.6%, что частично обусловлено продажей валюты со стороны ЦБ. На внебирже доля юаня около 1/3 продаж.

✔️ Экспорт в юанях вырос до $14 млрд (доля 35.8%), импорт в юанях составил $11.4 млрд (37%), чистый приток юаня от торговли держится на уровне $2.6 млрд в месяц. Это обеспечило чистый приток иностранной валюты от торговли $4 млрд, но показатель снизился из-за роста дефицита в евро.

✔️ Объем кредитов в юанях резко вырос за декабрь до $46.1 млрд (+$7 млрд), а доля дружественных валют в валютном кредитном портфеле достигла 35%. Банки переворачивали валютный кредит, объем юаней на коррсчетах сократился с $9.1 млрд до $6.8 млрд. Наблюдается определенный дефицит юаней на внутреннем рынке.

✔️ Объем депозитов в юанях достиг $68.9 млрд, т.е. приближаемся к ¥500 млрд (в Гонконге около ¥1 трлн), превысив объем депозитов в евро. При этом резко выросла доля дружественных валют в депозитах населения с 17 до 23%, компаний – с 51% до 53%.

✔️ Основными покупателями юаня на биржевом и внебиржевом рынке были нерезиденты и прочие банки (импорт и отток), основные продавцы – экспортеры и Банк России.

Учитывая более активный рост портфелей в юанях и рост спроса на кредит, при отсутствии значимых притоков нарисовался локальный дефицит ликвидности. Все это подталкивает ставки вверх, сложилась ситуация, когда на внутреннем российском рынке ставки растут, хотя на локальном рынке Китая они снижаются. Учитывая, что юань – это основная альтернатива доллару, рост внутренних ставок, как по депозитам, так и по кредитам скорее всего продолжится.

📍Продажа валюты крупнейшими экспортерами сократилась с $14.8 млрд в декабре, до $12.9 млрд в январе, что отчасти может быть обусловлено меньшим количеством рабочих дней. Доля продажи выручки компаний, которые в списке 43 выросла с 71% в сентябре до 92% в ноябре. При этом в январе отсутствовал традиционный всплеск продаж перед налогами.

Население покупало валюту в январе на 108.6 млрд руб. – на 42.4% ниже уровня декабря (188.5 млрд руб.), когда был дополнительный «туристический» спрос. Переводы зарубеж в валюте составляли в 4 квартале в валюте $4.7 млрд и в рублях ~$3.3 млрд (309 млрд руб.). В общем-то отток по этой части достаточно устойчив.

@truecon

{kind=link}

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

#Россия #бюджет #Минфин #банки #ликвидность

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

#БанкРоссии #банки #ликвидность #бюджет

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

#ФРС #ставки #ликвидность #доллар

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

#БанкРоссии #банки #рубль #fx #ликвидность

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

{kind=link}

#США #Минфин #ликвидность #ставки

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon