#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

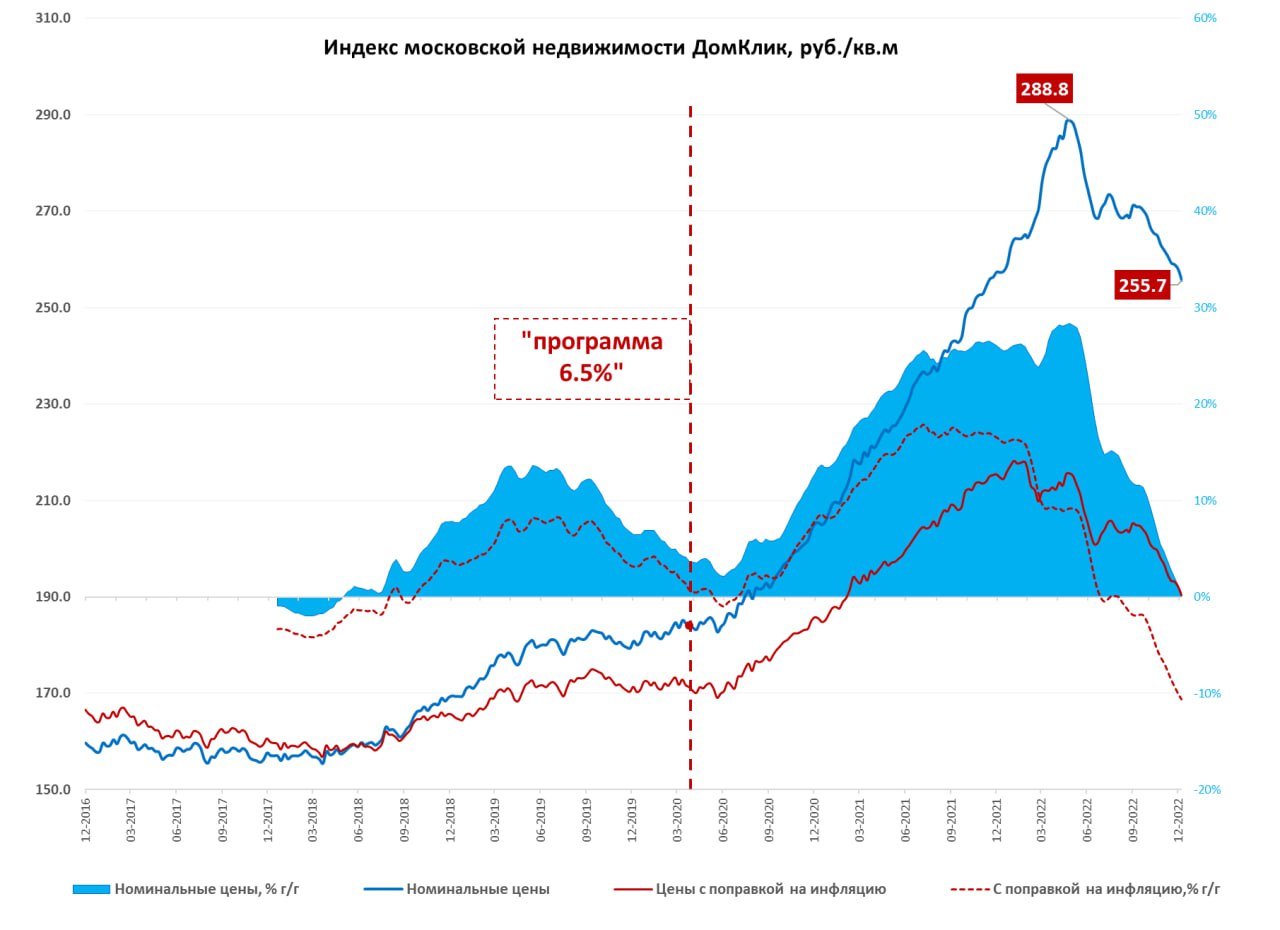

Московский метр: год на нулях

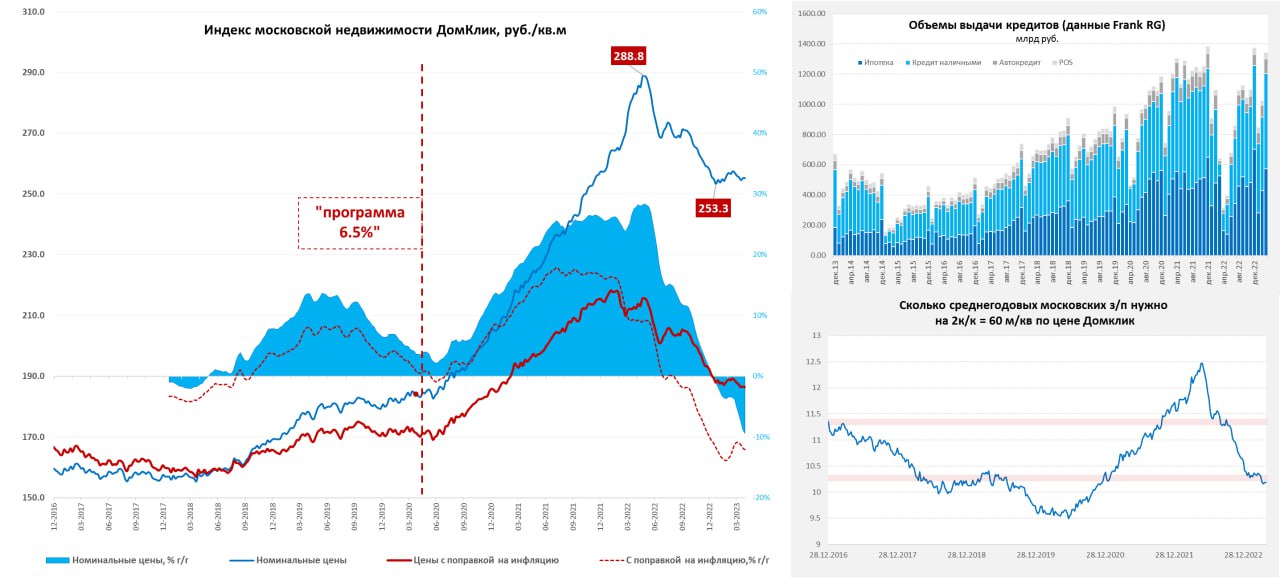

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

Московский метр: год на нулях

Неделя по 4 января для московского метра закончилась падением еще на 0.9% по данным индекса Мосбиржи/Домклик, в итоге годовая динамика, впервые за долгое время оказалась отрицательной -0.6% г/г в номинальном выражении, среднее за 4 недели еще чуть выше, чем в прошлом году (+0.5% г/г), но это временно. С максимума падение на 11.5 % и это объективно еще не предел. С поправкой на инфляцию год, конечно, закрыт падением цен, средняя за 4 недели реальная цена опустилась на 10.6% г/г, хотя это все еще на 10-15% выше доковидных уровней.

Учитывая сохранение программ льготной и расширение семейной ипотеки, у цен будет определенная поддержка в 2023 году, но это скорее только смягчит посадку. Из негативных факторов для рынка (помимо мобилзационных), будет присутствие на рынке наследственных квартир (ковид) и инвестиционных квартир первой волны льготной ипотеки. Техническим фактором снижения будет запрет на «ипотеку под ноль», когда будущие ипотечные платежи фактически включались в цену, что эту цену завышало. Сейчас идет обратный процесс. Ну и рынок скорее всего будет становиться более дифференцированным: малогабаритные «нью-хрущевки» и низкокачественное жилье будет сильно дискнтить относительно качества.

Причем, при сокращающемся населении (демография еще долго будет плохой), и большой обеспеченности объектами жилья (85% имеют собственное, но зачастую некачественное жилье) дифференциация цен – это практически неизбежный процесс. Текущие программы субсидирования не нацелены на качественный рост рынка (рост средней площади и улучшение инфраструктуры/среды), они больше поддерживают спекуляции, т.к. в этих программах нет целевого объекта субсидирования, хотя есть целевой сегмент участников (семьи с детьми). Программы субсидирования - это хороший инструмент, но они станут эффективны тогда, когда они будут субсидировать качество объектов, а не их количество...

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

Московский метр немного притормозил

Активность декабря чуть оживила рынок жилья (в декабре был рост выдач ипотеки), по данным индекса Мосбиржи/Домклик цена московского метра немного подросла в последнюю неделю (0.5%) после практически непрерывного падения три месяца подряд. С начала месяца падение 1.7%. Правда годовая динамика продолжила ухудшаться (-3% г/г), средняя за 4 недели цена показала падение на 1.7% г/г в номинальном и 12.3% г/г в реальном выражении.

По данным Сбериндекс продолжает расти предложение на первичном рынке, но сходит на нет всплеск предложения на вторичном рынке. Учитывая длинные праздники, в январе активность крайне низкая (заявки, сделки, ипотеки), но это обычная история. Вторичный рынок вряд ли способен генерировать какой-то сильный спрос при ставках около 11%, то же касается в целом ипотек без льгот. Программы субсидирования и скидки застройщиков, видимо, будут как-то поддерживать первичный рынок, но скорее чтобы он совсем не упал. Цены в реальном выражении отыграли к уровням двухлетней давности.

Учитывая, что номинальные зарплаты растут достаточно активно – по данным Сбериндекса в России ФОТ вырос в декабре на 22% г/г (в среднем за 2022 год 11.2%), медианная зарплата выросла на 15.9% г/г (в среднем за 2022 год 13.2%). Такая динамика сглаживает динамику номинальных цен, но большой навес предложения никуда не делся и потенциально здесь еще есть куда сползать....

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

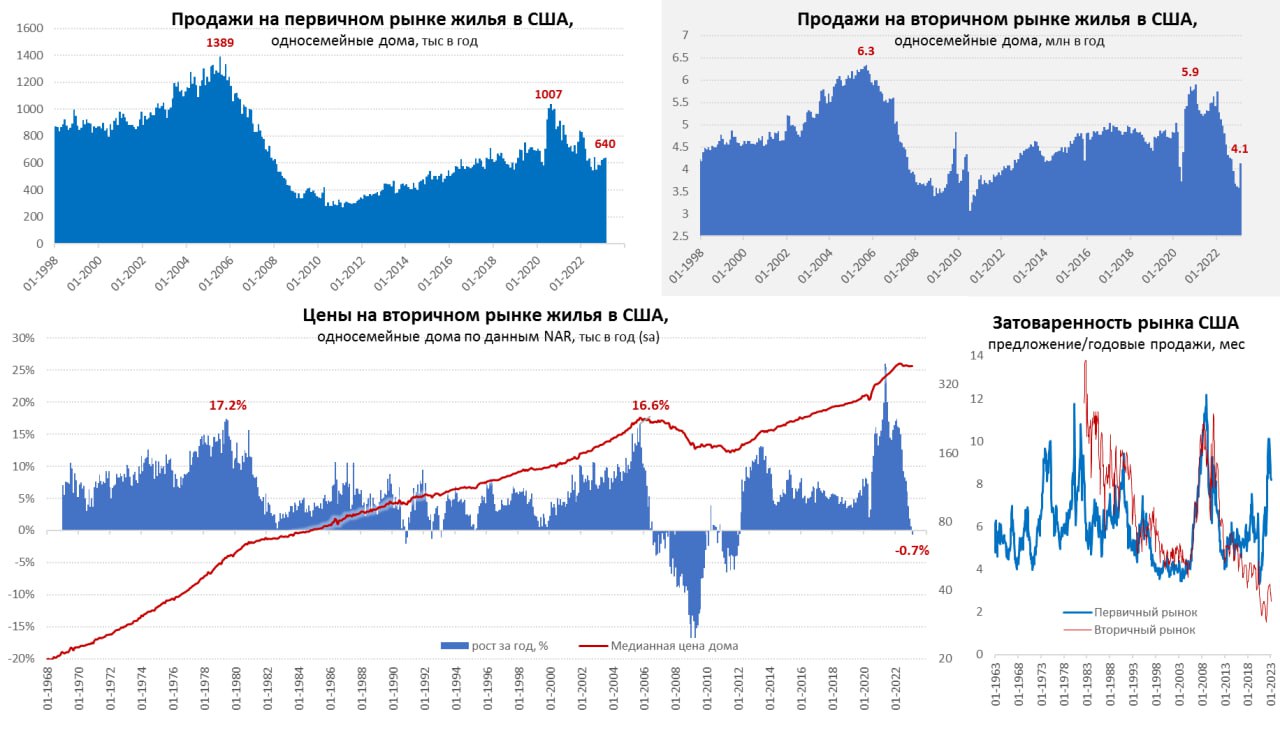

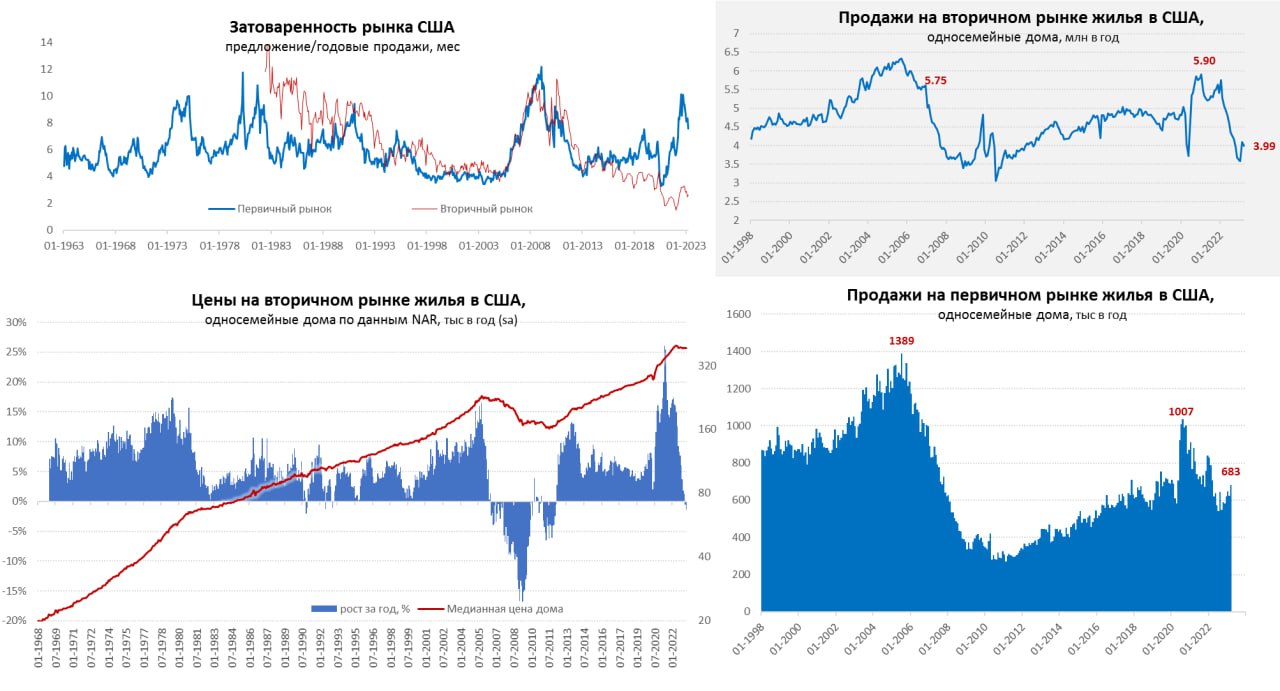

Рынок жилья США: притормозили

Похоже рынок жилья США начинает немного адаптироваться к высоким ставкам. До сих пор это был один из немногих сегментов экономики, где Ужесточение ФРС спровоцировало рост ставок по ипотеке и резкое охлаждение. В последние несколько месяцев наблюдается рост продаж новых односемейных домов: в феврале они составили 640 тыс. в год (saar), в итоге затоваренность рынка снизилась, хоть пока и остается высокой (8.2 месяца продаж). Американцы стали больше покупать дешевых домов, строительство которых еще не начато.

На вторичном рынке в феврале случился резкий рост продаж односемейных домов сразу на 15.3% м/м до 4.14 млн домов в год, замедлилось и годовое падение до 21.8% г/г. Хотя уровни продаж, конечно, недалеко от многолетних минимумов. Но даже при таких скромных продажах затоваренность вторичного рынка остается крайне низкой и составила 2.5 месяца. Это говорит о низком предложении готового жилья. На то, что продажи вырастут указывали незавершенные продажи жилья в январе (+8.1% м/м), но и в феврале здесь корректирующего падения не случилось (+0.8% м/м). В феврале подросло количество выданных разрешений на строительство (+7.6% м/м), закладки новых домов тоже не падали (1.1% м/м). В общем-то по объемам рынок жилья пытается нащупать дно.

В ценах пока падение, но и здесь это падение замедлилось наиболее широкий индекс S&P CS зафиксировал замедление падения цен в январе до -0.2% м/м, годовой рост 3.8% г/г, но это еще январь. Дефицит предложения готового жилья на фоне общей инфляции, видимо, сдерживают динамику цен вторичного рынка. По данным NAR годовая динамика -0.7% г/г, но скорее за счет высокой базы прошлого года. Месячная динамика, как по данным NAR, так и по данным Zillow с поправкой на сезонность была нулевой в феврале, т.е. падение прекратилось. По данным Apartment List и Zillow и аренда дешеветь перестала, так что надежд на дезинфляцию здесь стало меньше ...

Возможно, это лишь пауза, но, несмотря на высокие цены, высокие ставки и крайне низкую доступность жилья, ситуация немного успокоилась: объемы уже не падают (возможно уже просто некуда), падение цен притормозило, дефицит готового жилья сохраняется. Для ФРС это скорее плохо, т.к. пока трансмиссия повышения ставок в реальные экономические процессы слабая.

@truecon

Рынок жилья США: притормозили

Похоже рынок жилья США начинает немного адаптироваться к высоким ставкам. До сих пор это был один из немногих сегментов экономики, где Ужесточение ФРС спровоцировало рост ставок по ипотеке и резкое охлаждение. В последние несколько месяцев наблюдается рост продаж новых односемейных домов: в феврале они составили 640 тыс. в год (saar), в итоге затоваренность рынка снизилась, хоть пока и остается высокой (8.2 месяца продаж). Американцы стали больше покупать дешевых домов, строительство которых еще не начато.

На вторичном рынке в феврале случился резкий рост продаж односемейных домов сразу на 15.3% м/м до 4.14 млн домов в год, замедлилось и годовое падение до 21.8% г/г. Хотя уровни продаж, конечно, недалеко от многолетних минимумов. Но даже при таких скромных продажах затоваренность вторичного рынка остается крайне низкой и составила 2.5 месяца. Это говорит о низком предложении готового жилья. На то, что продажи вырастут указывали незавершенные продажи жилья в январе (+8.1% м/м), но и в феврале здесь корректирующего падения не случилось (+0.8% м/м). В феврале подросло количество выданных разрешений на строительство (+7.6% м/м), закладки новых домов тоже не падали (1.1% м/м). В общем-то по объемам рынок жилья пытается нащупать дно.

В ценах пока падение, но и здесь это падение замедлилось наиболее широкий индекс S&P CS зафиксировал замедление падения цен в январе до -0.2% м/м, годовой рост 3.8% г/г, но это еще январь. Дефицит предложения готового жилья на фоне общей инфляции, видимо, сдерживают динамику цен вторичного рынка. По данным NAR годовая динамика -0.7% г/г, но скорее за счет высокой базы прошлого года. Месячная динамика, как по данным NAR, так и по данным Zillow с поправкой на сезонность была нулевой в феврале, т.е. падение прекратилось. По данным Apartment List и Zillow и аренда дешеветь перестала, так что надежд на дезинфляцию здесь стало меньше ...

Возможно, это лишь пауза, но, несмотря на высокие цены, высокие ставки и крайне низкую доступность жилья, ситуация немного успокоилась: объемы уже не падают (возможно уже просто некуда), падение цен притормозило, дефицит готового жилья сохраняется. Для ФРС это скорее плохо, т.к. пока трансмиссия повышения ставок в реальные экономические процессы слабая.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

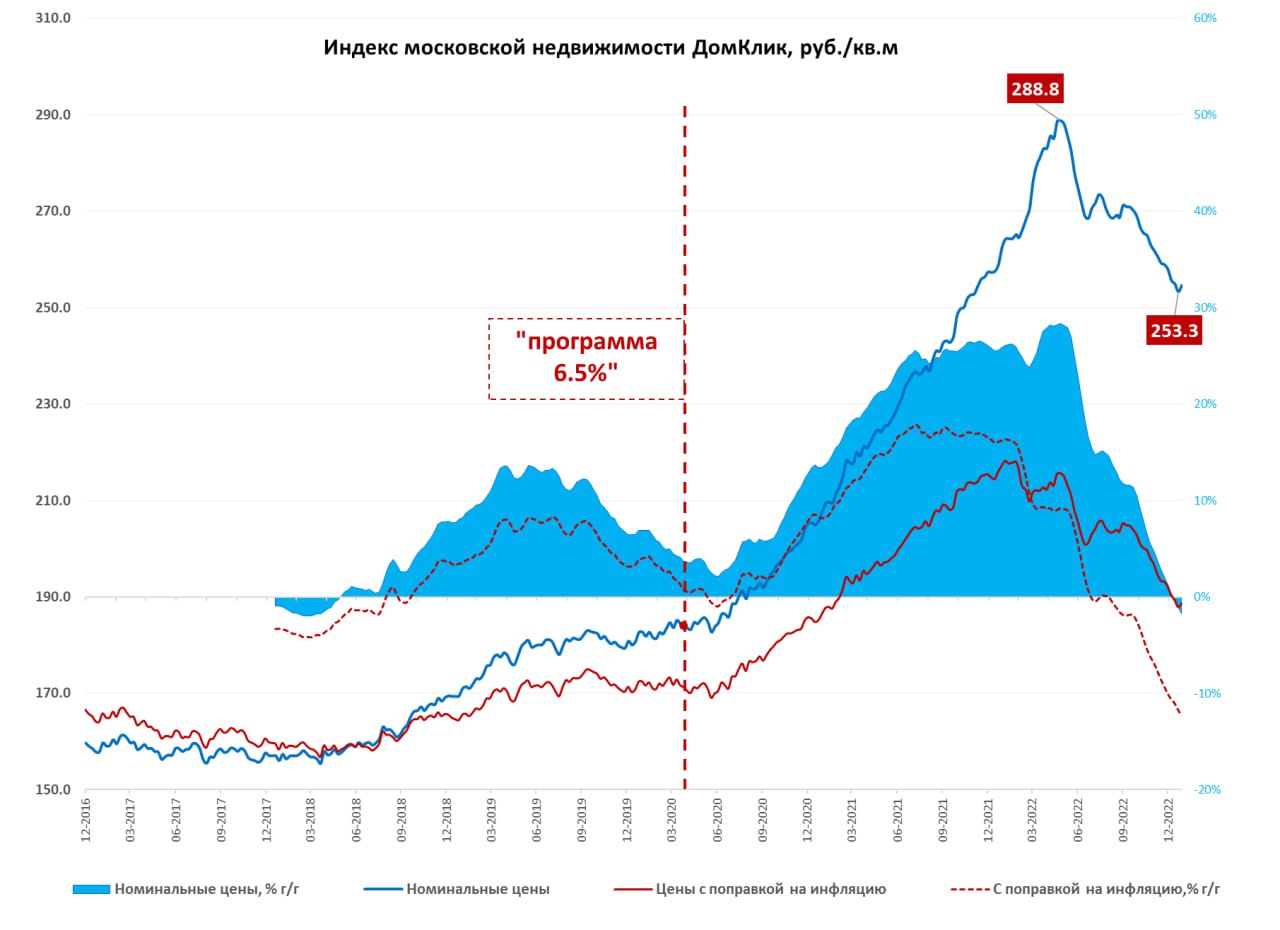

Московский метр в стагнации

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

Московский метр в стагнации

После бурной коррекции во второй половине прошлого года, московский метр ушел в стагнацию по данным индекса Мосбиржи/Домклик, в последние пару недель цены здесь немного снизились, перед этим немного подросли и находятся на уровне 256 тыс. руб. за метр. Средняя за 4 недели цена упала на 5% г/г в номинальном выражении и падает на 10.9% г/г в реальном выражении. Цена с поправкой на инфляцию сейчас находится на уровнях двухлетней давности, хотя это выше на 10%, чем уровни, с которых ралли начиналось в 2020 году, но большая часть роста в реальном выражении в общем-то утилизирована инфляцией и коррекцией цен.

Ипотечная активность ниже на 10-15%, чем в прошлом году, но отчасти это обусловлено мощным декабрьским всплеском на фоне ожиданий отмены программ льготной ипотеки. Программы продлили, хоть ставки в среднем стали выше, льготная ипотека по данным Дом.РФ теперь 7.6%, рыночная ипотека 11-11.2% годовых. Драйвером является, конечно, семейная ипотека, где и условия доступа смягчили и ставки низкие – она теперь обеспечивает почти половину выдачи льготной ипотеки. По данным Домклик количество заявок на ипотеку, выдач и регистраций в марте сильно выросло по России.

Банк России достаточно жестко взялся за ликвидацию различных схем вроде ипотек с нулевой ставкой и продолжает ужесточать условия кредитования. Застройщики креативят, в ответ ЦБ с мая повысит коэффициенты риска. Это может быть одной из причин дрейфа цен вниз, т.к. раньше все эти «льготы от застройщика» просто становились дополнительной наценкой. Как и большой навес предложения на первичном рынке, всплеск предложения вторички уже прошел, но здесь и цены падали сильнее (~15-20%).

Снижение цен и рост номинальных зарплат в Москве (инфляция) в целом сделали квартиры доступнее, чем они были на пике весной 2022 года. Но здесь есть нюансы и они в ставках... хотя доступность относительно з/п вернулась как относительно нормальным для Москвы уровням (опустим, тот факт, что они по умолчанию сами по себе не вполне нормальны), но с учетом ставки по рыночной ипотеке 11% все далеко не так уж и нормально. Хотя при семейной ипотеке под 5.5-6% все очень даже ничего... рынок в дивергенции.

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

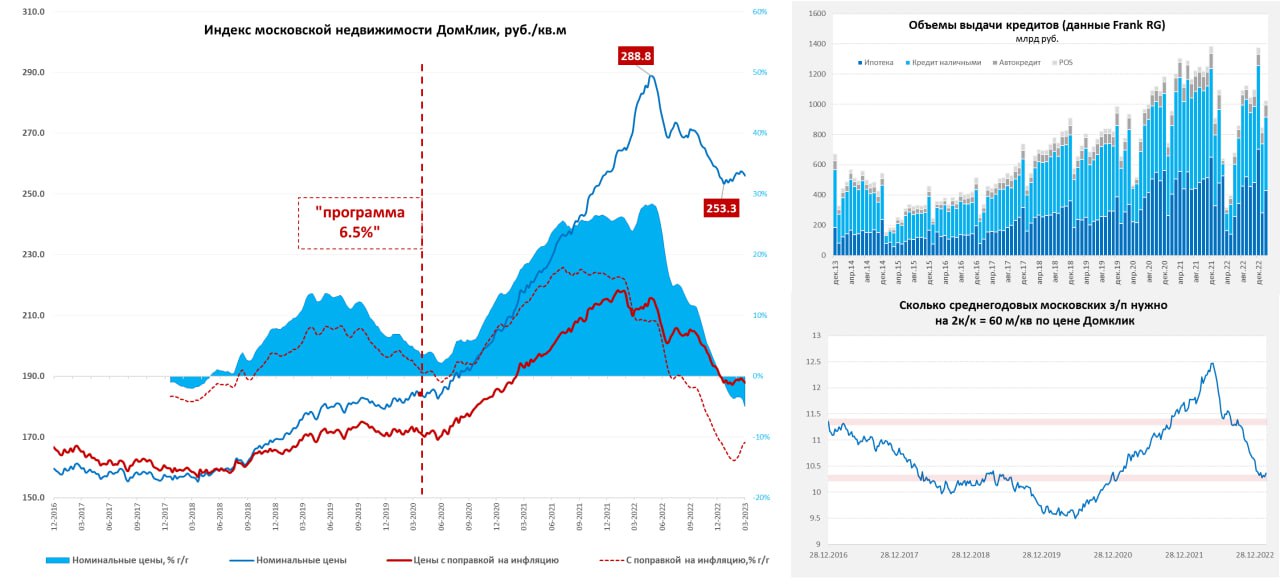

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

{kind=link}

#недвижимость #Мир

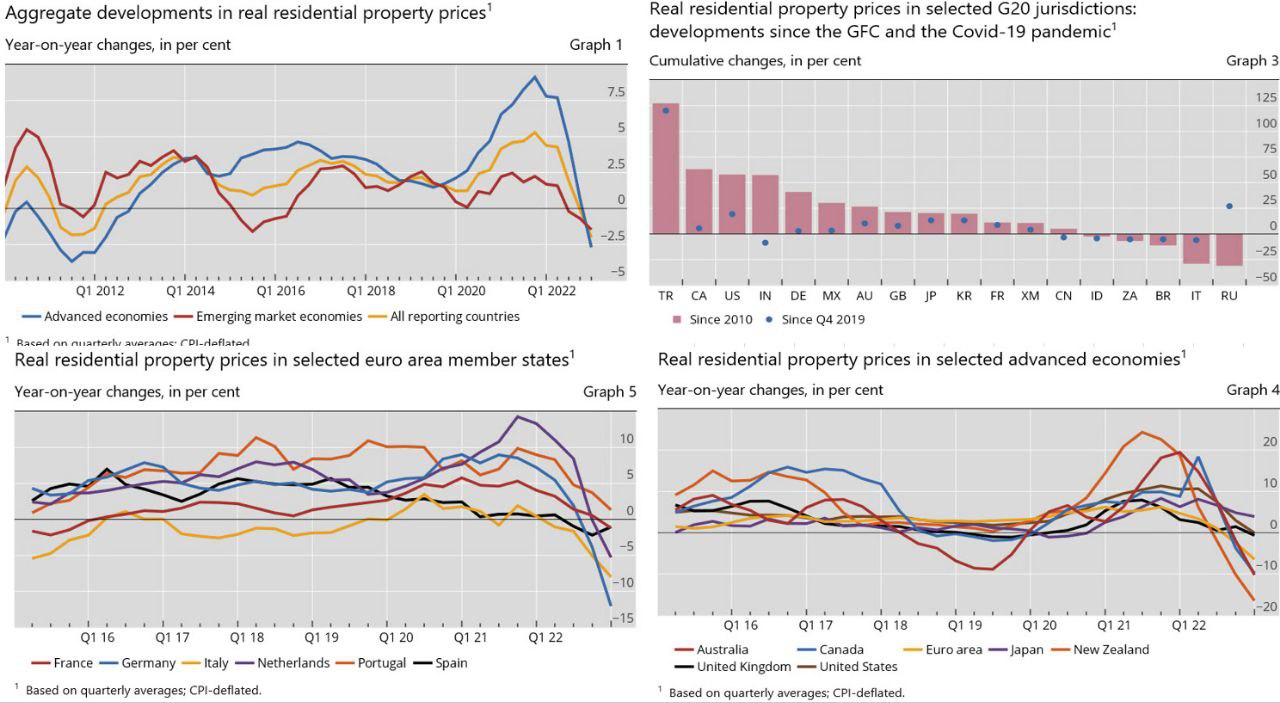

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

«Глобальный метр» ушел в минус

Банк международных расчетов опубликовал данные по рынкам жилья в мире - глобальный «метр» не смог догнать инфляцию в 2022 году. На фоне роста ставок, впервые за 12 лет, синхронно упал и в развитых и в развивающихся странах на 2% г/г в реальном выражении. В развивающихся странах падение 2.7% г/г, в развитых падение на 1.5% г/г.

По падению реальных цен с 2010 года лидерами стали Россия (-31%) и Италия (-29%), но это скорее из-за перегретых цен в 2010-е, с 4 квартала 2019 года российские цены показали сильный рост в реальном выражении (+27%). Зато турецкие цены летят, что понятно на фоне мощной инфляции и ряда других факторов.

Из развитых стран самое сильное падение реальных цен у Новой Зеландии (-16.5% г/г), Германии (12.1% г/г), Австралии (-10.2% г/г) и Канады (-9.8% г/г). Причем во всех этих странах цены упали и в реальном и в номинальном выражении за последний год. Но в большинстве стран они все еще выше доковидных уровней 4 квартала 2019 года.

Учитывая то, что реальные ставки будут выше, чем в последнее десятилетие (пока выше) во многих странах – 2022 годом все не ограничится…

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

{kind=link}

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

{kind=link}