#США #ипотека #недвижимость #Кризис #экономика

Рынок жилья США: пауза в падении

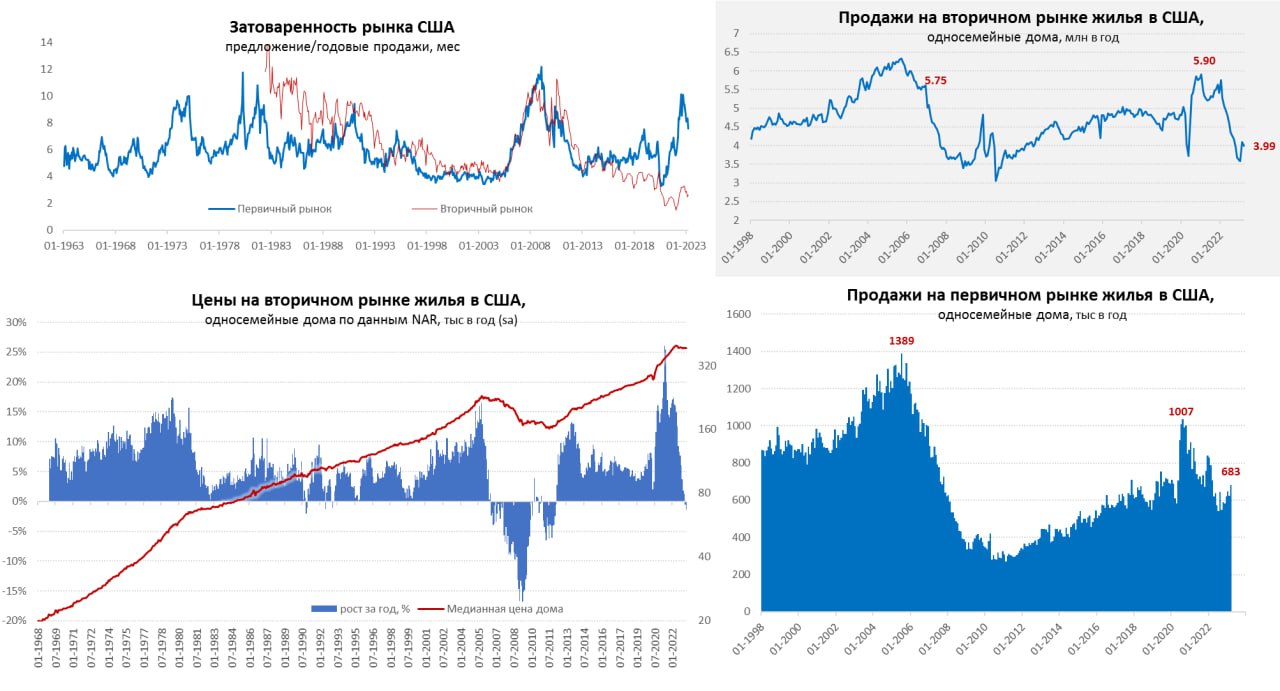

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

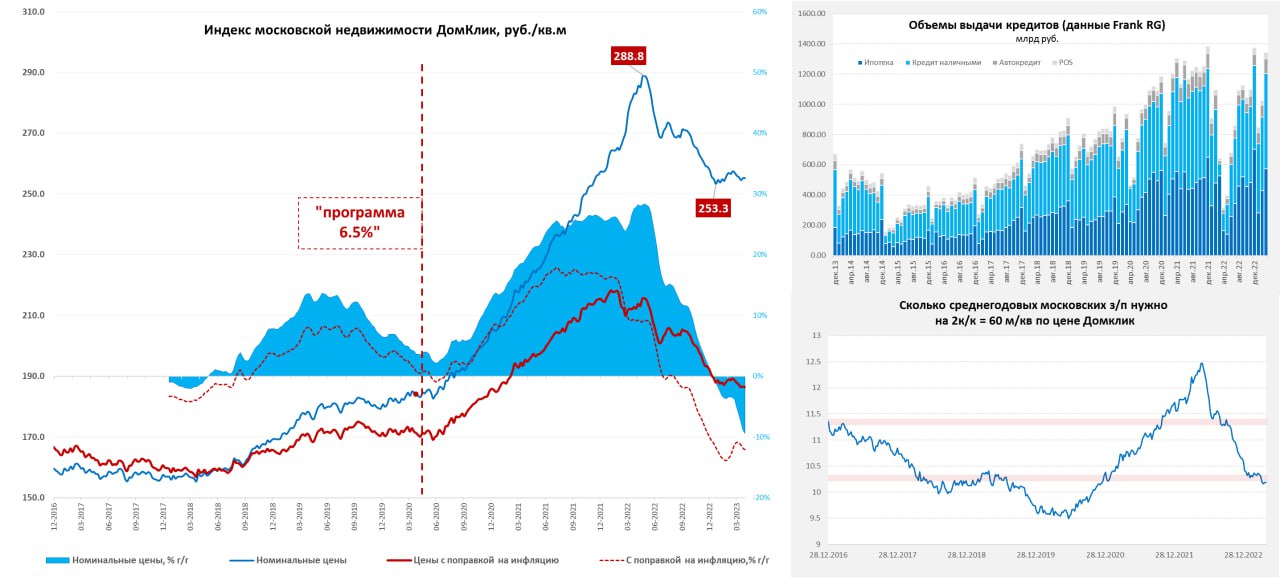

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

{kind=link}

#США #ипотека #недвижимость #Кризис #экономика

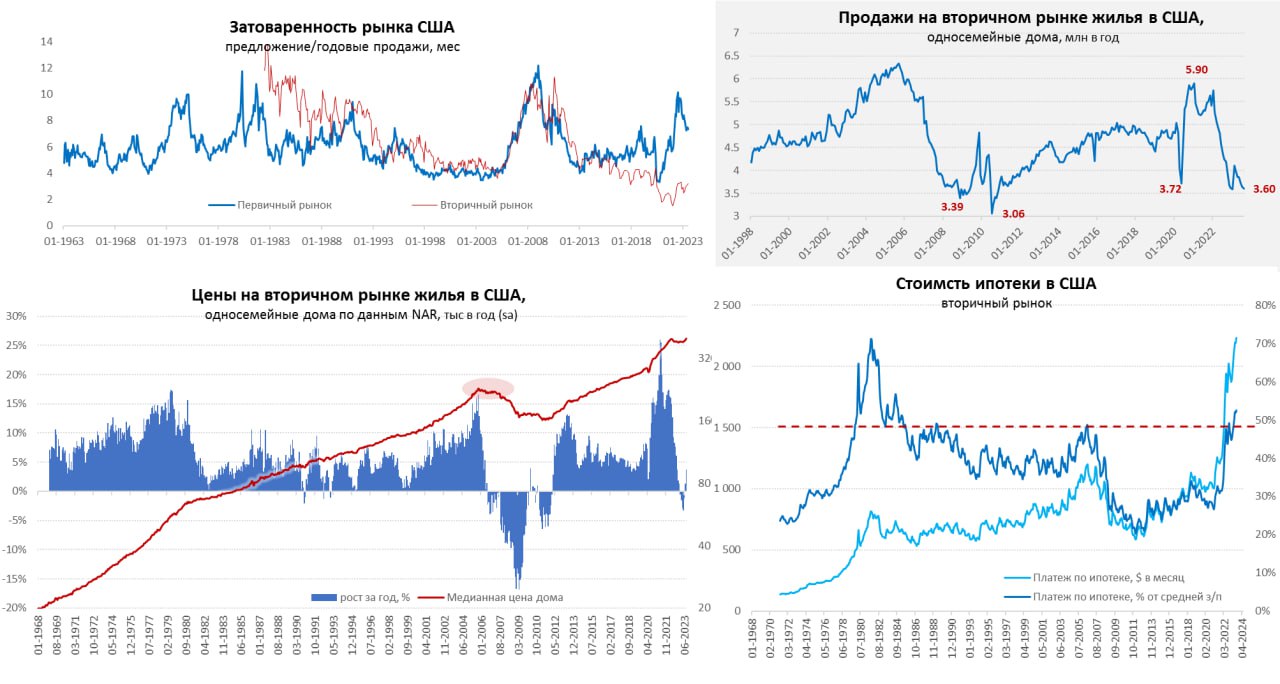

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

{kind=link}

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

Рынок жилья США продолжает оживать

Американский рынок жилья в моменте адаптировался к высоким ставкам и продолжает потихоньку оживать. Закладки новых односемейных домов в мае резко выросли на 18.5% м/м, годовая динамика осталась отрицательной -5% г/г. Количество выданных разрешений на строительство росло скромнее +5.4% м/м и -8.1% г/г.

Продажи односемейных домов на вторичном рынке в мае сильно не изменились (-0.3% м/м), с осени 2022 года здесь падение прекратилось. Продажи новых односемейных домов в мае взлетели до 763 тыс. в год., выдав рост на 12.2% м/м и 25.9% г/г. Дефицит готового жилья остается актуальной историей, запасы жилья на продаже покрывают всего 3 месяца продаж на вторичном рынке, по первичному рынку затоваренность выше, но очень резко снизилась (6.7 месяца продаж).

Цены на вторичном рынке США в мае показали годовое падение на 3.4% г/г, но это скорее эффект базы прошлого года, текущая динамика цен указывает на то, что падение прекратилось и цены подрастают. Zillow за май насчитал рост цен на 0.5% м/м и 2% г/г, S&P сегодня опубликовал отчет за апрель, где рост 0.5% м/м и падение -0.2% г/г, в 20 крупнейших городах +0.9% м/м и -1.7% г/г.

Фактически, в моменте цены вернулись, хоть и к неактивному, но росту, на фоне дефицита готового жилья, несмотря на то, что ставки по ипотеке 6.5-7%. Учитывая, что Zillow и прочие источники указывают на то, что рост арендной платы возобновился темпами 0.5-0.6% м/м, получается, что даже в этом сегменте экономики (крайне чувствительном к ставкам) ценовое давление так быстро не уйдет. ФРС придется еще больше напрячься теперь …

P.S.: Да и доверие потребителей подросло.

@truecon

{kind=link}

#США #ипотека #недвижимость #ставка

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

#США #ипотека #недвижимость #экономика

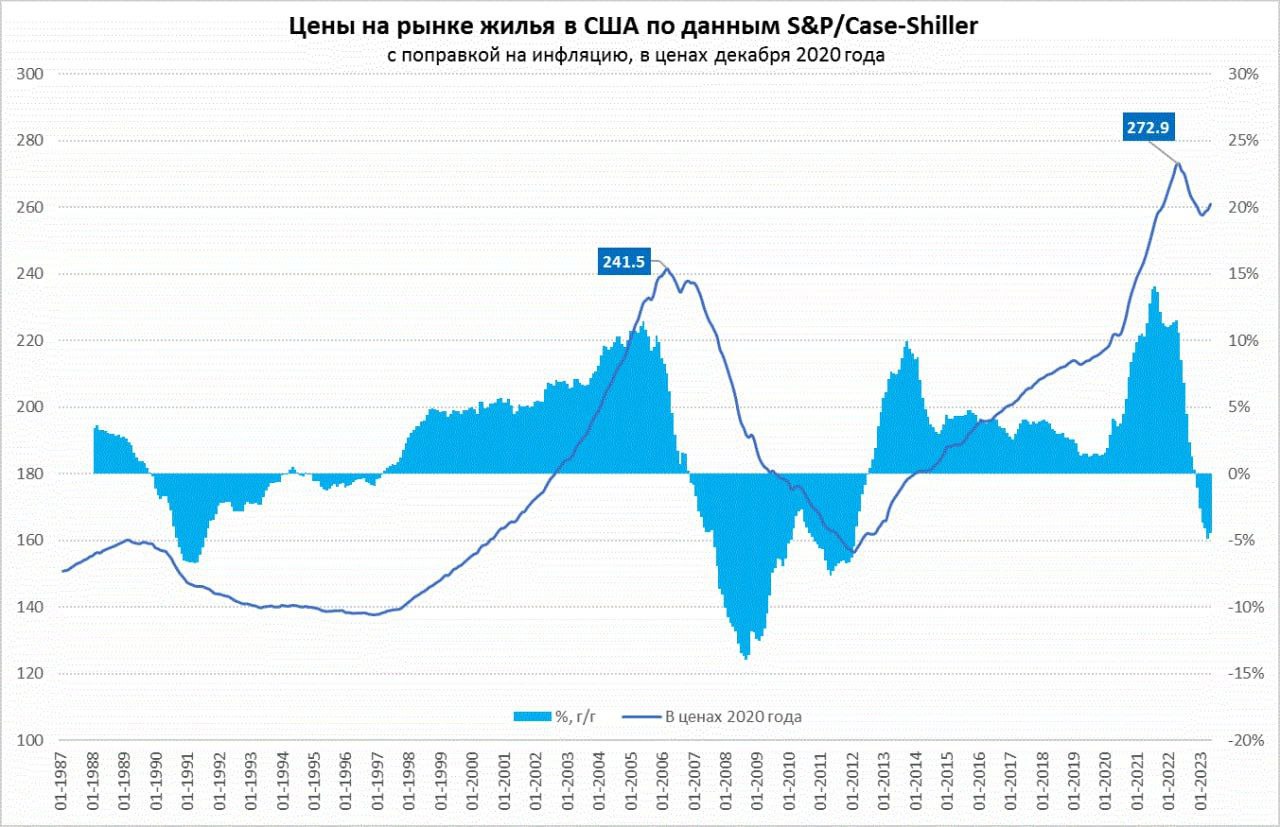

США: цены жилье подрастают

Индекс цен на жилье в США от S&P/Case-Shiller в мае показал третий подряд месяц роста, в этот раз на 0.7% м/м (sa), годовое падение цен составило скромные 0.5% г/г, после роста на 44% с 2019 года цены пока лишь умеренно скорректировались и то в основном за счет инфляции. В реальном выражении динамика цен похуже, но и здесь рост цен три месяца подряд обгоняет инфляцию. В 20 крупнейших городах цены выросли на 1 % м/м, хотя и снизились на 1.7% г/г.

Причем, если верить Zillow – то в июне рост цен продолжался, а номинальные цены смогли подняться выше максимумов 2022 года. Хотя после роста ипотечных ставок спрос на дома сжался, но и предложение тоже сократилось. Аренда, хоть и замедлила рост, но пришла на новые максимумы и прибавляет дальше.

Доверие потребителей США выросло в июле. Любопытный момент в том, что хотя более 70% американских домохозяйств считают рецессию вероятной, лично для себя большинство ждёт улучшения ситуация.

P. S.: ФРС сегодня повысит ставку на 25 б.п., причём сигнал может быть более жёстким, чем ждёт рынок.

@truecon

США: цены жилье подрастают

Индекс цен на жилье в США от S&P/Case-Shiller в мае показал третий подряд месяц роста, в этот раз на 0.7% м/м (sa), годовое падение цен составило скромные 0.5% г/г, после роста на 44% с 2019 года цены пока лишь умеренно скорректировались и то в основном за счет инфляции. В реальном выражении динамика цен похуже, но и здесь рост цен три месяца подряд обгоняет инфляцию. В 20 крупнейших городах цены выросли на 1 % м/м, хотя и снизились на 1.7% г/г.

Причем, если верить Zillow – то в июне рост цен продолжался, а номинальные цены смогли подняться выше максимумов 2022 года. Хотя после роста ипотечных ставок спрос на дома сжался, но и предложение тоже сократилось. Аренда, хоть и замедлила рост, но пришла на новые максимумы и прибавляет дальше.

Доверие потребителей США выросло в июле. Любопытный момент в том, что хотя более 70% американских домохозяйств считают рецессию вероятной, лично для себя большинство ждёт улучшения ситуация.

P. S.: ФРС сегодня повысит ставку на 25 б.п., причём сигнал может быть более жёстким, чем ждёт рынок.

@truecon

{kind=link}

#США #ипотека #недвижимость #экономика #инфляция

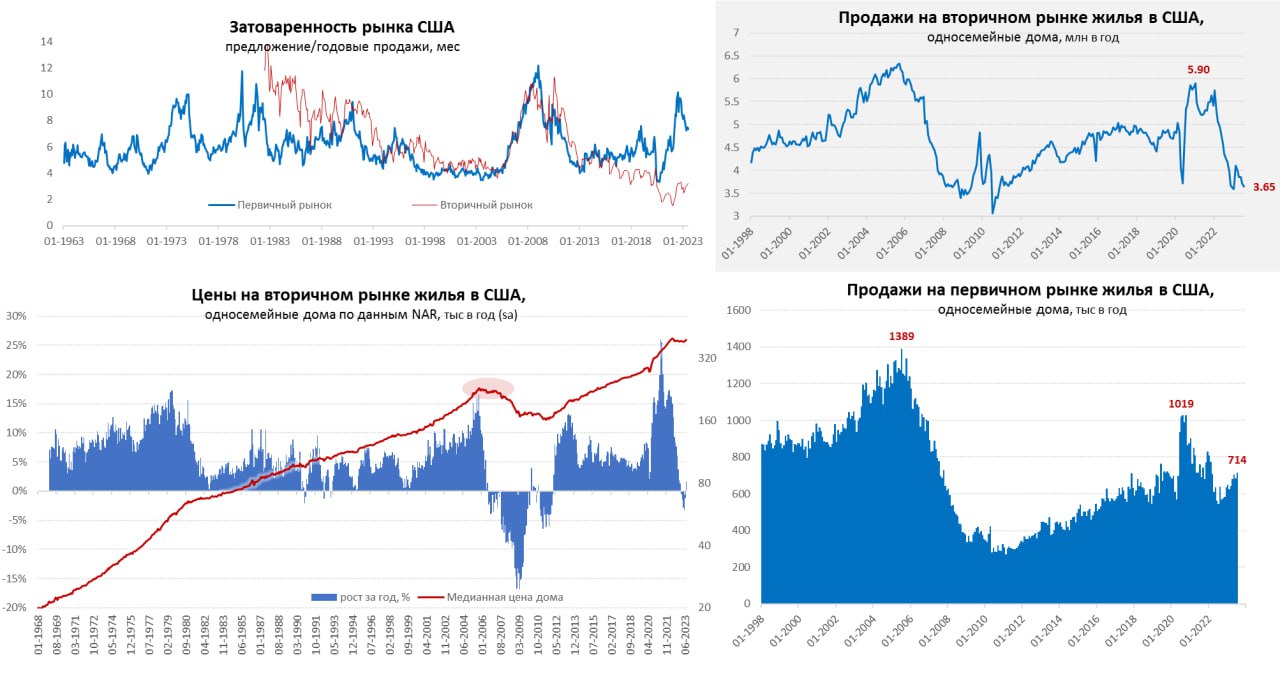

Рынок жилья США: объемы низкие, цены высокие

Рынок жилья США продолжает оставаться, с одной стороны в режиме дефицита предложения готового жилья, с другой – недоступностью этого жилья на фоне высоких ставок и цен. Хотя некоторое оживление активности рынка затухает на фоне новой волны роста ипотечных ставок выше 7% годовых.

Продажи односемейных домов на вторичном рынке США за июль снизились до уровня 3.65 млн. домов в год, что немного выше недавних минимумов. На первичном, наоборот, выросли до 714 тыс. в год. При этом, предложение на вторичном рынке покрывает продажи лишь за 3.2 месяца, что по историческим меркам очень мало (нормальное состояние рынка 4-6 месяцев), хотя и выше минимумов. На первичном рынке внешне дефицита нет – предложение покрывает продажи за 7.1 месяца, но это касается только жилья находящегося в стадии строительства или где строительство еще не начато, с готовыми новыми домами тоже дефицит (предложение покрывает спрос за 3.1 месяца).

Средний расчетный платеж по ипотеке на вторичном рынке при текущих ставках около $2.2 тыс. в месяц и более 51% от средней з/п – это максимум с 1984 года, когда были двузначные ипотечные «ставки Волкера» 14-15% годовых.

На фоне дефицита готового жилья и цены падать не хотят, несмотря на обвал заявок по ипотеке до минимума с 1990-х (при том, что население в США все же выросло за три десятилетия) и ниже уровня ипотечного кризиса. Если убрать сезонность, то стоимость дома на вторичном рынке выросла на 1% м/м, даже годовая динамика вышла в небольшой плюс 1.6% г/г. Zillow тоже фиксирует рост цен 0.9% м/м и 1.4% г/г.

Рынок сжимается в объемах, но дешевле не становится. Отчасти эти тенденции корреспондируют с тем, что было перед кризисом 2008 года, но со смещением рисков от частного собственника к институциональному – здесь кредитные риски сейчас выше. И в этом плане проблемы от высоких ставок еще впереди.

@truecon

Рынок жилья США: объемы низкие, цены высокие

Рынок жилья США продолжает оставаться, с одной стороны в режиме дефицита предложения готового жилья, с другой – недоступностью этого жилья на фоне высоких ставок и цен. Хотя некоторое оживление активности рынка затухает на фоне новой волны роста ипотечных ставок выше 7% годовых.

Продажи односемейных домов на вторичном рынке США за июль снизились до уровня 3.65 млн. домов в год, что немного выше недавних минимумов. На первичном, наоборот, выросли до 714 тыс. в год. При этом, предложение на вторичном рынке покрывает продажи лишь за 3.2 месяца, что по историческим меркам очень мало (нормальное состояние рынка 4-6 месяцев), хотя и выше минимумов. На первичном рынке внешне дефицита нет – предложение покрывает продажи за 7.1 месяца, но это касается только жилья находящегося в стадии строительства или где строительство еще не начато, с готовыми новыми домами тоже дефицит (предложение покрывает спрос за 3.1 месяца).

Средний расчетный платеж по ипотеке на вторичном рынке при текущих ставках около $2.2 тыс. в месяц и более 51% от средней з/п – это максимум с 1984 года, когда были двузначные ипотечные «ставки Волкера» 14-15% годовых.

На фоне дефицита готового жилья и цены падать не хотят, несмотря на обвал заявок по ипотеке до минимума с 1990-х (при том, что население в США все же выросло за три десятилетия) и ниже уровня ипотечного кризиса. Если убрать сезонность, то стоимость дома на вторичном рынке выросла на 1% м/м, даже годовая динамика вышла в небольшой плюс 1.6% г/г. Zillow тоже фиксирует рост цен 0.9% м/м и 1.4% г/г.

Рынок сжимается в объемах, но дешевле не становится. Отчасти эти тенденции корреспондируют с тем, что было перед кризисом 2008 года, но со смещением рисков от частного собственника к институциональному – здесь кредитные риски сейчас выше. И в этом плане проблемы от высоких ставок еще впереди.

@truecon

{kind=link}

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

{kind=link}

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon