#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Кредит в сентябре продолжал активно расти, депозиты поддержали бюджетные выплаты

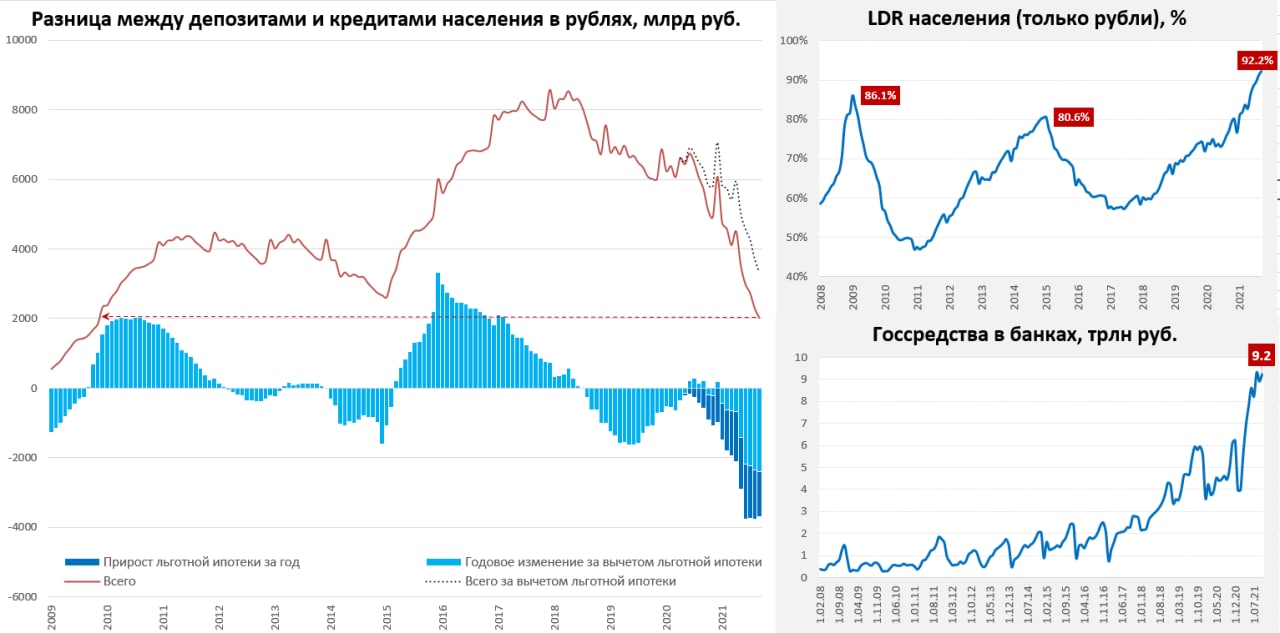

Банковский сектор России в сентябре в целом продолжал наращивать кредит населению, по данным Банка России за сентябрь кредит вырос на 439 млрд руб. (+1.9% м/м) до 24 трлн руб., ипотека растет на 2.1% м/м, потребительское кредитование растет на 1.7% м/м. Годовые темпы роста рублевого кредита населению составили 24.3% г/г (как и в августе). Вряд ли есть сомнения в том, что это подогревает спрос в условиях ограниченности предложения.

Рублевые депозиты тоже в этот раз выросли за месяц на 167 млрд. руб., или на 0.6% м/м, годовой рост здесь составлял скромные 4.0%. Доля валюты в депозитах немного снизилась (с 20.9% до 20.8%), но это следствие валютной переоценки, в валюте депозиты населения выросли на $1.4 млрд в сентябре, или 1.5% м/м и 7.0% г/г. В целом основной причиной роста рублевых депозитов стали бюджетные выплаты пенсионерам и военным, потому говорить о том, что здесь тенденция полностью развернулась рано. Хотя то, что растут срочные депозиты – это определенный сигнал, но пока достаточно слабый (пенсионеры действительно более склонны копить, а не тратить).

В итоге рублевые кредиты населению за год растут на 4.7 трлн руб., депозиты растут почти в 5 раз медленнее – на 1 трлн. Разница между рублевыми кредитами и депозитами упала до минимальных с конца 2009 года 2 трлн рублей, только тогда это было 5% ВВП, а сейчас меньше 2%. Понятно, что отношение рублевого кредита к рублевому депозиту (LDR) поставило новый рекорд 92.2%, но рост здесь притормаживает.

Так, или иначе, сентябрьская динамика (а рублевые кредиты компаниям выросли тоже на 1.9% м/м и 17.1% г/г) указывает на то, что кредитный цикл оставался в фазе перегрева, чистые рублевые сбережения населения в банках (депозит-кредит) упали до минимума за десятилетия. Это вполне объективно объясняет продолжение цикла повышения ставки Банка России. Бурная реакция долгового рынка – это прямое следствие упорной недооценки им инфляционных рисков (как по длительности, так и по интенсивности). Текущее решение ЦБ возможно скорректирует ситуацию, когда сам ЦБ отстает от инфляции, а рынок в своих реакциях сильно отстает от ЦБ.

P.S.: Несмотря на масштабные выплаты пенсионерам, объем средств бюджета на счетах в банковской системе вырос до 9.2 трлн руб.

@truecon

Кредит в сентябре продолжал активно расти, депозиты поддержали бюджетные выплаты

Банковский сектор России в сентябре в целом продолжал наращивать кредит населению, по данным Банка России за сентябрь кредит вырос на 439 млрд руб. (+1.9% м/м) до 24 трлн руб., ипотека растет на 2.1% м/м, потребительское кредитование растет на 1.7% м/м. Годовые темпы роста рублевого кредита населению составили 24.3% г/г (как и в августе). Вряд ли есть сомнения в том, что это подогревает спрос в условиях ограниченности предложения.

Рублевые депозиты тоже в этот раз выросли за месяц на 167 млрд. руб., или на 0.6% м/м, годовой рост здесь составлял скромные 4.0%. Доля валюты в депозитах немного снизилась (с 20.9% до 20.8%), но это следствие валютной переоценки, в валюте депозиты населения выросли на $1.4 млрд в сентябре, или 1.5% м/м и 7.0% г/г. В целом основной причиной роста рублевых депозитов стали бюджетные выплаты пенсионерам и военным, потому говорить о том, что здесь тенденция полностью развернулась рано. Хотя то, что растут срочные депозиты – это определенный сигнал, но пока достаточно слабый (пенсионеры действительно более склонны копить, а не тратить).

В итоге рублевые кредиты населению за год растут на 4.7 трлн руб., депозиты растут почти в 5 раз медленнее – на 1 трлн. Разница между рублевыми кредитами и депозитами упала до минимальных с конца 2009 года 2 трлн рублей, только тогда это было 5% ВВП, а сейчас меньше 2%. Понятно, что отношение рублевого кредита к рублевому депозиту (LDR) поставило новый рекорд 92.2%, но рост здесь притормаживает.

Так, или иначе, сентябрьская динамика (а рублевые кредиты компаниям выросли тоже на 1.9% м/м и 17.1% г/г) указывает на то, что кредитный цикл оставался в фазе перегрева, чистые рублевые сбережения населения в банках (депозит-кредит) упали до минимума за десятилетия. Это вполне объективно объясняет продолжение цикла повышения ставки Банка России. Бурная реакция долгового рынка – это прямое следствие упорной недооценки им инфляционных рисков (как по длительности, так и по интенсивности). Текущее решение ЦБ возможно скорректирует ситуацию, когда сам ЦБ отстает от инфляции, а рынок в своих реакциях сильно отстает от ЦБ.

P.S.: Несмотря на масштабные выплаты пенсионерам, объем средств бюджета на счетах в банковской системе вырос до 9.2 трлн руб.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен: инфляция выше обычного, но контроль не потерян )

Хотя это далеко не функция главы Минфина в США рассуждать на темы инфляции, но Дж. Йеллен может это себе позволить. Сначала «временно» было несколько месяцев, потом полгода, сейчас это уже год - полтора, мантра «transitory» продолжает удлиняться…

Дж. Йеллен: «…я ожидаю улучшения ситуации к середине следующего года, второй половине следующего года» (ну а если предположить, что процесс затянется дольше… то стоп-кран и ставку на 5, или снова удлиняем?)

Аргументы вполне понятны: в связи с ковидом спрос сместился в товары (товарный рынок и логистика не выдержали), по мере нормализации ситуации все вернется на круги своя. Спрос перераспределится обратно в услуги, давление на товарный рынок снизится цены стабилизируются.

О чем Йеллен говорить не стала...о рисках (ну правильно зачем о грустном?):

❗️Возможно смещение спроса значительно более системный и длительный процесс (ковид с нами надолго) и проблемы с поставками сохранятся дольше, а потребность в восстановлении/наращивании складских запасов будет толкать цены вверх дальше;

❗️Стимулы сильно искорежили рынок труда и в секторе услуг потребуется значительная переоценка з/п (уже происходит), т.е. рост спроса на услуги будет сопровождаться ростом з/п и цен, т.к. основные издержки здесь – это зарплаты и недвижимость/аренда (здесь рост цен разогнался).

❗️Возможно, пока ситуация будет приходить в норму, инфляционные ожидания еще вырастут (они на пограничной территории) и это запустит инфляционную спираль зарплата-цены (в какой-то мере то уже происходит).

❗️Относительно низкая закредитованность населения (долг 80% ВВП в 2008 было около 100%, стоимость обслуживания долга относительно доходов минимальна за 3.5 десятилетия), а также и исторически высокие избыточные сбережения (+$2.5 трлн только депозитов). При ультра-стимулирующей монетарной/фискальной политике эти факторы позволяют существенно нарастить американцам использование кредитного плеча и использовать сбережения для поддержания спроса (и инфляции) на высоком уровне длительный период времени…

А так то да… Йеллен права … если всего вышеперечисленного происходить не будет, то цены просто преставятся на новые уровни, а инфляция успокоится в следующем году. Ну, а если нет – то ФРС придется дергать стоп-кран … ну или продолжать убеждать … еще полгода… еще год, пока таки не придут ястребы не дернут стоп-кран. И ни Йеллен, ни Пауэлл, ни Саммерс с достаточной уверенности не смогут сказать как в итоге развернется процесс...неопределенность ...

@truecon

Йеллен: инфляция выше обычного, но контроль не потерян )

Хотя это далеко не функция главы Минфина в США рассуждать на темы инфляции, но Дж. Йеллен может это себе позволить. Сначала «временно» было несколько месяцев, потом полгода, сейчас это уже год - полтора, мантра «transitory» продолжает удлиняться…

Дж. Йеллен: «…я ожидаю улучшения ситуации к середине следующего года, второй половине следующего года» (ну а если предположить, что процесс затянется дольше… то стоп-кран и ставку на 5, или снова удлиняем?)

Аргументы вполне понятны: в связи с ковидом спрос сместился в товары (товарный рынок и логистика не выдержали), по мере нормализации ситуации все вернется на круги своя. Спрос перераспределится обратно в услуги, давление на товарный рынок снизится цены стабилизируются.

О чем Йеллен говорить не стала...о рисках (ну правильно зачем о грустном?):

❗️Возможно смещение спроса значительно более системный и длительный процесс (ковид с нами надолго) и проблемы с поставками сохранятся дольше, а потребность в восстановлении/наращивании складских запасов будет толкать цены вверх дальше;

❗️Стимулы сильно искорежили рынок труда и в секторе услуг потребуется значительная переоценка з/п (уже происходит), т.е. рост спроса на услуги будет сопровождаться ростом з/п и цен, т.к. основные издержки здесь – это зарплаты и недвижимость/аренда (здесь рост цен разогнался).

❗️Возможно, пока ситуация будет приходить в норму, инфляционные ожидания еще вырастут (они на пограничной территории) и это запустит инфляционную спираль зарплата-цены (в какой-то мере то уже происходит).

❗️Относительно низкая закредитованность населения (долг 80% ВВП в 2008 было около 100%, стоимость обслуживания долга относительно доходов минимальна за 3.5 десятилетия), а также и исторически высокие избыточные сбережения (+$2.5 трлн только депозитов). При ультра-стимулирующей монетарной/фискальной политике эти факторы позволяют существенно нарастить американцам использование кредитного плеча и использовать сбережения для поддержания спроса (и инфляции) на высоком уровне длительный период времени…

А так то да… Йеллен права … если всего вышеперечисленного происходить не будет, то цены просто преставятся на новые уровни, а инфляция успокоится в следующем году. Ну, а если нет – то ФРС придется дергать стоп-кран … ну или продолжать убеждать … еще полгода… еще год, пока таки не придут ястребы не дернут стоп-кран. И ни Йеллен, ни Пауэлл, ни Саммерс с достаточной уверенности не смогут сказать как в итоге развернется процесс...неопределенность ...

@truecon

{kind=link}

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

США: дома растут ... в цене

Рынок жилья в США в сентябре показывает неоднозначную динамику. Количество выданных разрешений на строительство односемейных домов немного сократилось (-0.9% м/м), закладки домов остались на уровне августа, но это минимум за несколько месяцев. Низкую активность частично связывают с проблемами поставок. Активного рост предложения с этой стороны ждать пока сложно.

Зато продажи односемейных домов на вторичном рынке жилья США выросли на 7.7% м/м до 5.59 млн домов в год и это максимум с февраля. Продажи на первичном рынке в сентябре взлетели еще больше +14.4% м/м до 800 тыс. домов в год, конечно, это не миллион, который мы видели в конце 2020г. -начале 2021 г., но все же налицо адаптация рынка к новым ценовым условиям. При этом, предложение жилья особо не растет, на вторичном рынке оно покрывает продажи за 2.4 месяца, что недалеко от исторических минимумов, на первичном рынке – продажи за 5.6 месяцев, но крайне низкое предложение готовых домов на рынке.

С поправкой на сезонность рост медианной цены вторичного рынка ускорился (+1.3% м/м) после замедления в августе, относительно сентября 2019 года цены выросли на 31.1%, что стало рекордным приростом двухлетним приростом цен с 1979 года. Медианная цена продажи дома на вторичном рынке жилья США с поправкой на инфляцию поставила новый максимум на 13% выше пиков, предшествовавших кризису 2008 года. Данные S&P-CS в августе цены демонстрировали некоторое замедление роста, но здесь данные идут с задержкой +1.4% м/м и +19.8% г/г. Zillow оценивает рост в сентябре на 1.6% м/м и 18.4% г/г. Стоимость аренды по данным Zillow росла в сентябре на 1.3% м/м и 12.9% г/г, по данным Apartment List 2.1% м/м и 15.0% г/г.

Американцы, привыкают к новым ценникам и стали активнее покупать, но предложение ограничено (особенно готового жилья) и цены продолжают свой бег вверх на новые исторические максимумы, а также тянут за собой вверх стоимость аренды.

@truecon

США: дома растут ... в цене

Рынок жилья в США в сентябре показывает неоднозначную динамику. Количество выданных разрешений на строительство односемейных домов немного сократилось (-0.9% м/м), закладки домов остались на уровне августа, но это минимум за несколько месяцев. Низкую активность частично связывают с проблемами поставок. Активного рост предложения с этой стороны ждать пока сложно.

Зато продажи односемейных домов на вторичном рынке жилья США выросли на 7.7% м/м до 5.59 млн домов в год и это максимум с февраля. Продажи на первичном рынке в сентябре взлетели еще больше +14.4% м/м до 800 тыс. домов в год, конечно, это не миллион, который мы видели в конце 2020г. -начале 2021 г., но все же налицо адаптация рынка к новым ценовым условиям. При этом, предложение жилья особо не растет, на вторичном рынке оно покрывает продажи за 2.4 месяца, что недалеко от исторических минимумов, на первичном рынке – продажи за 5.6 месяцев, но крайне низкое предложение готовых домов на рынке.

С поправкой на сезонность рост медианной цены вторичного рынка ускорился (+1.3% м/м) после замедления в августе, относительно сентября 2019 года цены выросли на 31.1%, что стало рекордным приростом двухлетним приростом цен с 1979 года. Медианная цена продажи дома на вторичном рынке жилья США с поправкой на инфляцию поставила новый максимум на 13% выше пиков, предшествовавших кризису 2008 года. Данные S&P-CS в августе цены демонстрировали некоторое замедление роста, но здесь данные идут с задержкой +1.4% м/м и +19.8% г/г. Zillow оценивает рост в сентябре на 1.6% м/м и 18.4% г/г. Стоимость аренды по данным Zillow росла в сентябре на 1.3% м/м и 12.9% г/г, по данным Apartment List 2.1% м/м и 15.0% г/г.

Американцы, привыкают к новым ценникам и стали активнее покупать, но предложение ограничено (особенно готового жилья) и цены продолжают свой бег вверх на новые исторические максимумы, а также тянут за собой вверх стоимость аренды.

@truecon

{kind=link}

#США #ФРС #инфляция #экономика #Кризис

Гринспен тоже не очень верит в "transitory"

И даже 95-тилетний Алан Гринспен, бывший главой ФРС более 18 лет (многие уже и не помнят, но именно он в немалой степени стал архитектором кризиса 2008 года), указал, что «Тенденция в плане инфляции, к сожалению, остается существенно выше среднего показателя за последние два десятилетия на уровне около 2%»… в бытность главой ФРС Гринспен был крайне осторожен в высказываниях … крылатое: «Если вам показалось, что я выразился достаточно ясно, вероятно вы неверно меня поняли», но после ухода стал высказываться чуть яснее.

В ближайшие три месяца Дж.Байден может переназначить 4 членов Совет управляющих ФРС вместе с главой ФРС (Пауэлл, Кларида, Кварлс, пустая вакансия) из 7, что может во многом определить дальнейшую монетарную политику. И в общем-то выбор здесь будет непростым, потому как рейтинг самого Дж.Байдена стремительно падает в т.ч. в связи с разогнавшейся инфляцией, через год довыборы в Конгресс и демократы рискуют потерять большинство при такой динамике. С другой стороны? бюджетные мегапланы демократов требуют скорее мягкой политики … согласовать пакетное решение здесь будет непросто. Но от него будет очень многое зависеть в политике ФРС в ближайшие годы.

@truecon

Гринспен тоже не очень верит в "transitory"

И даже 95-тилетний Алан Гринспен, бывший главой ФРС более 18 лет (многие уже и не помнят, но именно он в немалой степени стал архитектором кризиса 2008 года), указал, что «Тенденция в плане инфляции, к сожалению, остается существенно выше среднего показателя за последние два десятилетия на уровне около 2%»… в бытность главой ФРС Гринспен был крайне осторожен в высказываниях … крылатое: «Если вам показалось, что я выразился достаточно ясно, вероятно вы неверно меня поняли», но после ухода стал высказываться чуть яснее.

В ближайшие три месяца Дж.Байден может переназначить 4 членов Совет управляющих ФРС вместе с главой ФРС (Пауэлл, Кларида, Кварлс, пустая вакансия) из 7, что может во многом определить дальнейшую монетарную политику. И в общем-то выбор здесь будет непростым, потому как рейтинг самого Дж.Байдена стремительно падает в т.ч. в связи с разогнавшейся инфляцией, через год довыборы в Конгресс и демократы рискуют потерять большинство при такой динамике. С другой стороны? бюджетные мегапланы демократов требуют скорее мягкой политики … согласовать пакетное решение здесь будет непросто. Но от него будет очень многое зависеть в политике ФРС в ближайшие годы.

@truecon

{kind=link}

Совместное заседание рабочей группы Комитета ГД по финансовому рынку, Комитета ГД по бюджету и налогам и Комитета ГД по экономической политике по рассмотрению проекта Основных направлений единой государственной денежно-кредитной политики на 2022 год и на период 2023 и 2024 годов

https://duma.gov.ru/multimedia/video/stream/

https://duma.gov.ru/multimedia/video/stream/

Государственная Дума

Прямая трансляция

Прямая трансляция. Видео.

#Канада #инфляция #ставка #БанкКанады

Банк Канады: сворачиваемся ...

Банк Канады, хотя пока и оставил ставку на уровне 0.25%, изменил риторику и свернул QE, если до этого заседания повышение ставки ожидалось во второй половине 2022 года, то теперь ЦБ дает сигнал о возможном повышении ставки уже во втором квартале 2022 года. Хотя формулировка «this happens sometime in the middle quarters of 2022» явно указывает на то, что Банк Канады крайне не уверен. Но сигнал приближен и это еще один ЦБ развернулся …

P.S.: Учитывая размеры ипотечного долга в Канаде, вряд ли далеко они зайдут ... это лишь отражение формирующейся тенденции.

@truecon

Банк Канады: сворачиваемся ...

Банк Канады, хотя пока и оставил ставку на уровне 0.25%, изменил риторику и свернул QE, если до этого заседания повышение ставки ожидалось во второй половине 2022 года, то теперь ЦБ дает сигнал о возможном повышении ставки уже во втором квартале 2022 года. Хотя формулировка «this happens sometime in the middle quarters of 2022» явно указывает на то, что Банк Канады крайне не уверен. Но сигнал приближен и это еще один ЦБ развернулся …

P.S.: Учитывая размеры ипотечного долга в Канаде, вряд ли далеко они зайдут ... это лишь отражение формирующейся тенденции.

@truecon

#sp #экономика #США #Кризис #QE #ставка #USD #ФРС

Год-полтора назад я уже постил этот график, но далеко не все его видели, потому можно обновить и вернуться к нему, думаю, это системный долгосрочный сдвиг.

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия инвестор жил в условиях достаточно высоких премий относительно базовых ставок.

Если мы посмотрим не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив банковского сектора в долгосрочной перспективе.

@truecon

Год-полтора назад я уже постил этот график, но далеко не все его видели, потому можно обновить и вернуться к нему, думаю, это системный долгосрочный сдвиг.

«Золотые три десятилетия» инвестора завершаются

Часть инвесторов пока не осознали происходящих изменений и продолжают жить в прежней парадигме инвестиционных решений и ожидаемых доходностей, но, видимо, мы находимся на том этапе перелома, когда многое изменится. В последние 3 десятилетия инвестор жил в условиях достаточно высоких премий относительно базовых ставок.

Если мы посмотрим не просто на ставки и доходности, а на стоимость обслуживания долга в американской экономике, то последние три десятилетия были «золотыми» для финансового инвестора и держателя долгосрочного капитала. Его премия к ставке ФРС составляла 5.2 п.п. по частному нефинансовому долгу против 2.4 п.п. в 1960/90 годах. По государственному долгу средняя премия также выросла достаточно сильно, если в предшествующие три десятилетия она была отрицательна и составляла -0.8 п.п, то средний уровень этой премии в последние 30 лет составлял около 2 п.п. Фактически, для держателя капитала, это была достаточно высокая рентная доходность относительно базовой ставки ФРС и «золотая пора» получения ренты с капитала.

Основная суть здесь в том, что долг и длинная дюрация становятся (да уже стали) плохой инвестицией и стали они ей на достаточно длительный период времени. Наклон кривых, конечно, будет меняться, но в среднем кривые доходности будут более плоскими, а реальные доходности низкими и будет меньше смысла системно «инвестировать в длину», потому как его премия за процентный и кредитный риск будет, видимо, существенно ниже, чем в последние десятилетия...

P.S.: Это, видимо, станет и большой проблемой для перспектив банковского сектора в долгосрочной перспективе.

@truecon

{kind=link}

#США #экономика #ВВП #безработица #Кризис #стагфляция

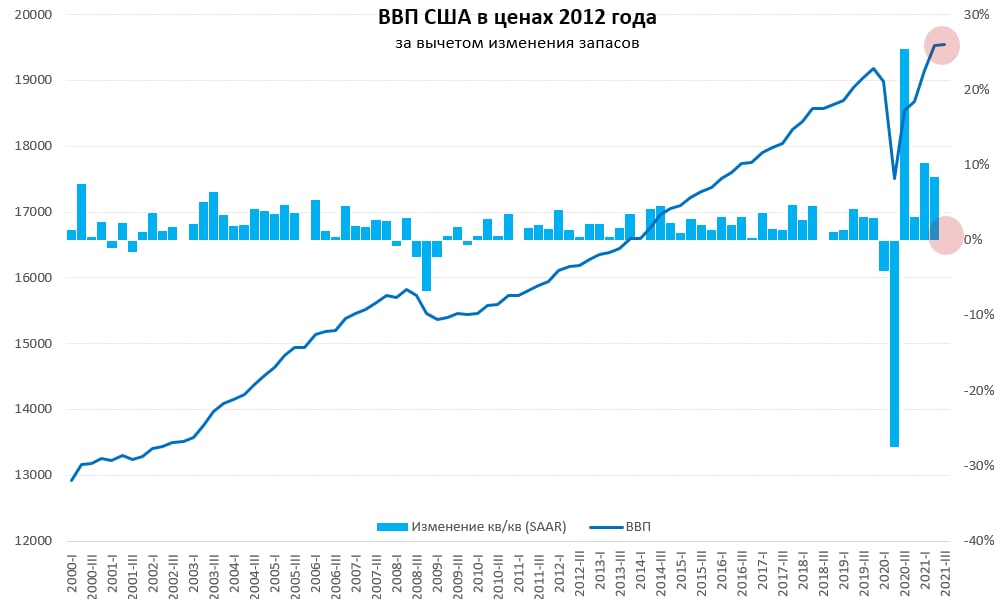

ВВП США: стагфляция в 3 квартале

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

ВВП США: стагфляция в 3 квартале

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Размещения Минфина США давят на короткие ставки

На неделе активы ФРС немного сократились (-$8.8 млрд) до $8.56 трлн, но после взлета неделей ранее это техническое сокращение, связанное с ипотечными бумагами и особенностями их покупки. Гособлигаций купили на $14 млрд, портфель ипотечных бумаг сократился на $19 млрд. В целом изменения активов незначительны по сравнению с пассивной стороной баланса ФРС, где активно перетасовывалась колода.

Американский Минфин резко нарастил свои депозиты в ФРС на $119 млрд до $236 млрд, что делал через заимствования на рынке – чистое размещение векселей составило $110 млрд. Но нюанс в том, что долларов меньше в системе не стало, потому как т.н. «прочие» счета в ФРС, где деньги держат ипотечные агентства и прочие небанковские институты сократились сразу на $133 млрд. В итоге общие ресурсы банков в ФРС даже немного выросли (+$8 млрд) до $5.84 трлн. Объем обратного РЕПО банков с ФРС сократился на $65 млрд до $1.72 трлн, а депозиты банков выросли на $73 млрд до $4.12 трлн.

В этой ситуации длинный долг Минфина США чувствовал себя на неделе более-менее неплохо, а краткосрочные доходности продолжали расти. Это привело к тому, что рынок теперь оценивает вероятность повышения ставок 67% на июньском заседании. Похоже, именно возврат Минфина США с активным размещением долга, стал одной из ключевых причин турбулентности на рынке краткосрочного долга, но основные займы бюджет США уже осуществил, потолок госдолга практически достигнут и давление на рынок должно немного снизиться, т.к. много занимать бюджет уже не сможет пока не будет повышен потолок госдолга (тогда может быть новое «шоу»). Теперь все будут ждать заседания ФРС 3 ноября …

P.S. «Мусорный» долларовый долг и рисковые активы в этой ситуации пока чувствует себя неплохо, а вот спреды по EM в общем-то сильно ушли вверх из-за растущей инфляции и стремительного повышения ставок (ЦБ Бразилии, пытаясь справиться с двузначной инфляцией, повысил ставку сразу на 1.5 п.п. на неделе до 7.75%).

@truecon

Размещения Минфина США давят на короткие ставки

На неделе активы ФРС немного сократились (-$8.8 млрд) до $8.56 трлн, но после взлета неделей ранее это техническое сокращение, связанное с ипотечными бумагами и особенностями их покупки. Гособлигаций купили на $14 млрд, портфель ипотечных бумаг сократился на $19 млрд. В целом изменения активов незначительны по сравнению с пассивной стороной баланса ФРС, где активно перетасовывалась колода.

Американский Минфин резко нарастил свои депозиты в ФРС на $119 млрд до $236 млрд, что делал через заимствования на рынке – чистое размещение векселей составило $110 млрд. Но нюанс в том, что долларов меньше в системе не стало, потому как т.н. «прочие» счета в ФРС, где деньги держат ипотечные агентства и прочие небанковские институты сократились сразу на $133 млрд. В итоге общие ресурсы банков в ФРС даже немного выросли (+$8 млрд) до $5.84 трлн. Объем обратного РЕПО банков с ФРС сократился на $65 млрд до $1.72 трлн, а депозиты банков выросли на $73 млрд до $4.12 трлн.

В этой ситуации длинный долг Минфина США чувствовал себя на неделе более-менее неплохо, а краткосрочные доходности продолжали расти. Это привело к тому, что рынок теперь оценивает вероятность повышения ставок 67% на июньском заседании. Похоже, именно возврат Минфина США с активным размещением долга, стал одной из ключевых причин турбулентности на рынке краткосрочного долга, но основные займы бюджет США уже осуществил, потолок госдолга практически достигнут и давление на рынок должно немного снизиться, т.к. много занимать бюджет уже не сможет пока не будет повышен потолок госдолга (тогда может быть новое «шоу»). Теперь все будут ждать заседания ФРС 3 ноября …

P.S. «Мусорный» долларовый долг и рисковые активы в этой ситуации пока чувствует себя неплохо, а вот спреды по EM в общем-то сильно ушли вверх из-за растущей инфляции и стремительного повышения ставок (ЦБ Бразилии, пытаясь справиться с двузначной инфляцией, повысил ставку сразу на 1.5 п.п. на неделе до 7.75%).

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

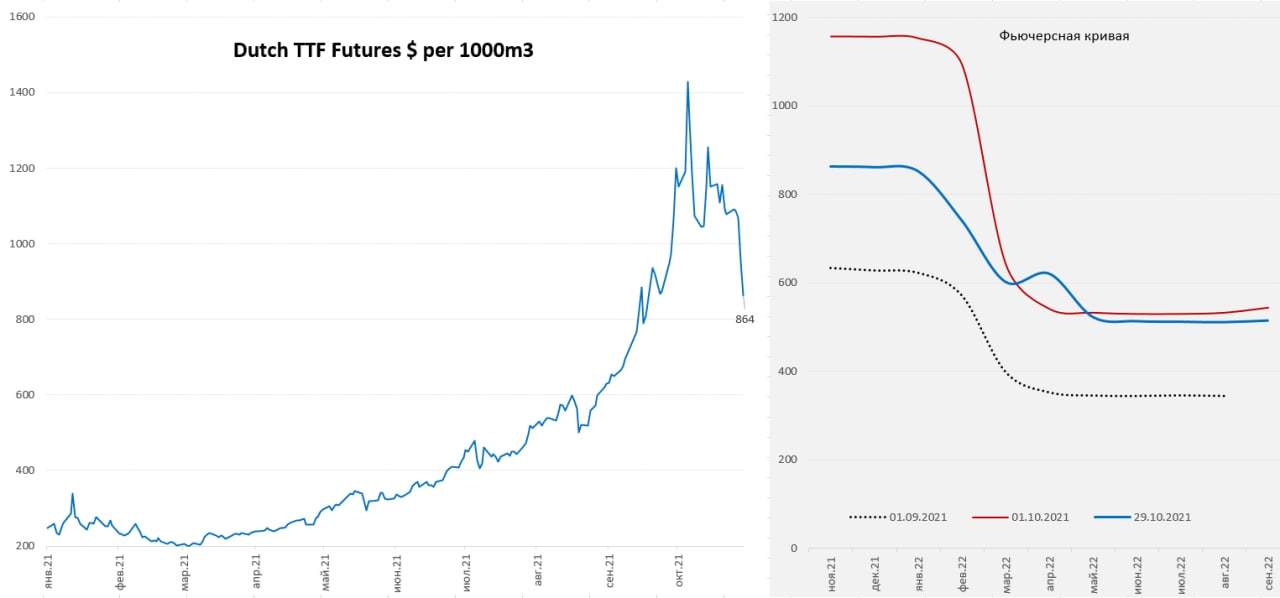

Европа... газ... нормализация

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

Европа... газ... нормализация

Ценовая ситуация на рыке газа ЕС, после бурных полетов, постепенно нормализуется и цены упали в район $850-870 за тыс. м3, это тоже крайне много, в первой половине октября с рынка «смыло» многих, сейчас ситуация успокаивается. Уходит «зимняя истерия», фьючерсы за горизонтом отопительного сезона остаются относительно стабильными в районе $500 за тыс. м3, куда мы скорее всего постепенно и двинемся. Европейские хранилища заполнены на 77% - мало, но не ужас-ужас, хотя все зависит от климата, конечно... и афтершоки на этом рынке вполне могут быть, но в целом рынок приходит в норму.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Инфляция в еврозоне

Впервые с 2008 года инфляция в еврозоне вдвое превысила таргет ЕЦБ и составила 4.1%, повторив максимумы 2008 года. Тогда глава ЕЦБ француз Ж-К. Трише повысил ставку до 4.25% O tempora, o mores!), сейчас француженка К.Лагард говорит всем keep calm, удерживая отрицательную ставку и покупая активов на сотни миллиардов евро.

Основной причиной роста цен стала, конечно, энергия – здесь прибавка 5.5% м/м и 23.5% г/г. Без учета энергии и продуктов питания цены растут на 2.1% г/г, здесь ускорился рост цен на услуги до 2.1% - прилично для современной еврозоны. Рост ВВП еврозоны в 3 квартале составил 2.2% кв/кв - здесь сказывается более позднее начало восстановления после пандемии, французская экономика даже выдала рост на 3% за квартал. Но в 4 квартале все будет сильно скромнее. ЕЦБ пока, видимо, постарается пересидеть ситуацию, как минимум до весны, и лишь потом, когда уйдет эффект от повышения налогов в начале 2021 года и немного успокоится ситуация с ценами на энергию будет готов как-то пересматривать подходы. Время посидеть ... понаблюдать у ЕЦБ еще есть - еврозона отстала от 2%-ой траектории инфляции за последние годы почти на 8% )

@truecon

Инфляция в еврозоне

Впервые с 2008 года инфляция в еврозоне вдвое превысила таргет ЕЦБ и составила 4.1%, повторив максимумы 2008 года. Тогда глава ЕЦБ француз Ж-К. Трише повысил ставку до 4.25% O tempora, o mores!), сейчас француженка К.Лагард говорит всем keep calm, удерживая отрицательную ставку и покупая активов на сотни миллиардов евро.

Основной причиной роста цен стала, конечно, энергия – здесь прибавка 5.5% м/м и 23.5% г/г. Без учета энергии и продуктов питания цены растут на 2.1% г/г, здесь ускорился рост цен на услуги до 2.1% - прилично для современной еврозоны. Рост ВВП еврозоны в 3 квартале составил 2.2% кв/кв - здесь сказывается более позднее начало восстановления после пандемии, французская экономика даже выдала рост на 3% за квартал. Но в 4 квартале все будет сильно скромнее. ЕЦБ пока, видимо, постарается пересидеть ситуацию, как минимум до весны, и лишь потом, когда уйдет эффект от повышения налогов в начале 2021 года и немного успокоится ситуация с ценами на энергию будет готов как-то пересматривать подходы. Время посидеть ... понаблюдать у ЕЦБ еще есть - еврозона отстала от 2%-ой траектории инфляции за последние годы почти на 8% )

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

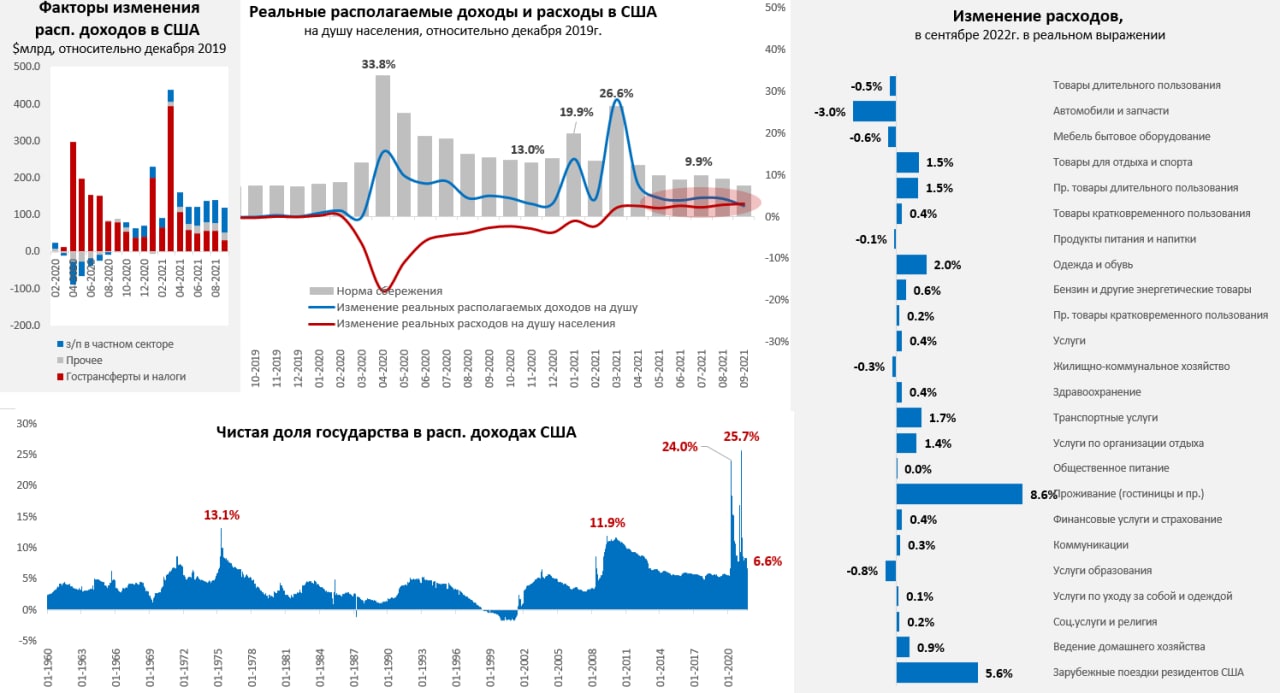

США: сворачивание пособий подкосило доходы ... но з/п придется повышать дальше

Доходы американцев в сентябре ожидаемо сократились, располагаемые доходы упали на 1.3% м/м (-1.6% м/м в реальном выражении), реальные располагаемые доходы на душу населения были всего на 2.6% выше уровней декабря 2019 года. Основной причиной стало, конечно, завершение программы выплат пособий по безработице. Чистый госстимул сократился до 6.6% от доходов, что близко к докризисному уровню. Норма сбережения тоже упала до докризисных уровней и составила 7.5%. А вот фонд зарплат в частном секторе растет очень бойко +0.9% м/м и он уже на 10.3% выше, чем в декабре 2019 года, в то время как количество занятых прилично ниже. В пересчете на одного занятого в частном секторе рост 13.5% к декабрю 2019 года. И даже при таком росте компенсаций разгрузить вакансии пока не удается – придется повышать з/п еще.

Расходы американцев в этот раз подросли на 0.6%, реальные расходы на душу населения выросли на 0.2% м/м и были на 3.2% выше уровней декабря 2019 года. В сентябре активно восстанавливалась индустрия отдыха – именно здесь основной рост расходов (транспорт, проживание и пр.), потребление товаров упало из-за автомобилей. Есть правда здесь тоже свои нюансы, если американцы поехали активно за рубеж, то в саму Америку поток пока слабый… в итоге около 70% всего прироста потребления в США за 3 квартале – это прирост зарубежных поездок американцев.

Дефлятор потребительских расходов (PCE) прибавил 0.3% м/м и 4.4% г/г (максимум с 1991 года), базовая инфляция без учета энергии и продуктов питания составила 0.2% м/м и 3.6% г/г (максимум с 1991 года), товары долгосрочного пользования дорожали на 0.3% м/м и 7.3% г/г (рекорд за 40 лет). Всего с начала года PCE растет на 3.9% (прогноз ФРС 4.2%), Core PCE растет на 3.3% (прогноз ФРС 3.7%) и очевидно, что прогноз инфляции ФРС придется прилично повысить, т.к. до конца года еще целый квартал… и есть все шансы побить рекорд 1990 года (5.1%).

@truecon

США: сворачивание пособий подкосило доходы ... но з/п придется повышать дальше

Доходы американцев в сентябре ожидаемо сократились, располагаемые доходы упали на 1.3% м/м (-1.6% м/м в реальном выражении), реальные располагаемые доходы на душу населения были всего на 2.6% выше уровней декабря 2019 года. Основной причиной стало, конечно, завершение программы выплат пособий по безработице. Чистый госстимул сократился до 6.6% от доходов, что близко к докризисному уровню. Норма сбережения тоже упала до докризисных уровней и составила 7.5%. А вот фонд зарплат в частном секторе растет очень бойко +0.9% м/м и он уже на 10.3% выше, чем в декабре 2019 года, в то время как количество занятых прилично ниже. В пересчете на одного занятого в частном секторе рост 13.5% к декабрю 2019 года. И даже при таком росте компенсаций разгрузить вакансии пока не удается – придется повышать з/п еще.

Расходы американцев в этот раз подросли на 0.6%, реальные расходы на душу населения выросли на 0.2% м/м и были на 3.2% выше уровней декабря 2019 года. В сентябре активно восстанавливалась индустрия отдыха – именно здесь основной рост расходов (транспорт, проживание и пр.), потребление товаров упало из-за автомобилей. Есть правда здесь тоже свои нюансы, если американцы поехали активно за рубеж, то в саму Америку поток пока слабый… в итоге около 70% всего прироста потребления в США за 3 квартале – это прирост зарубежных поездок американцев.

Дефлятор потребительских расходов (PCE) прибавил 0.3% м/м и 4.4% г/г (максимум с 1991 года), базовая инфляция без учета энергии и продуктов питания составила 0.2% м/м и 3.6% г/г (максимум с 1991 года), товары долгосрочного пользования дорожали на 0.3% м/м и 7.3% г/г (рекорд за 40 лет). Всего с начала года PCE растет на 3.9% (прогноз ФРС 4.2%), Core PCE растет на 3.3% (прогноз ФРС 3.7%) и очевидно, что прогноз инфляции ФРС придется прилично повысить, т.к. до конца года еще целый квартал… и есть все шансы побить рекорд 1990 года (5.1%).

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

{kind=link}

#Австралия #инфляция #ставка #RBA

Австралия … ЦБ не пришел

Резервному Банку Австралии на следующей неделе, похоже, придется как-то успокаивать свой рынок, после того как доходность гособлигаций с погашением в апреле 2024 года, которые он таргетирует на уровне 0.1%, взлетела до 0.775%. Это ставит РБА в, мягко говоря, некомфортное положение… он взял на себя обязательство удерживать ставки на уровне 0.1% и не смог (не стал?) на данный момент его реализовывать. Это ставит вопрос о доверии к целям, которые он декларирует. И теперь … либо надо отказываться от этого таргета, сигнализируя о резком развороте политики, либо идти на усиленные интервенции в условиях возросшей инфляции. Очень любопытно будет посмотреть, как РБА будет во вторник решать эту ситуацию…

@truecon

Австралия … ЦБ не пришел

Резервному Банку Австралии на следующей неделе, похоже, придется как-то успокаивать свой рынок, после того как доходность гособлигаций с погашением в апреле 2024 года, которые он таргетирует на уровне 0.1%, взлетела до 0.775%. Это ставит РБА в, мягко говоря, некомфортное положение… он взял на себя обязательство удерживать ставки на уровне 0.1% и не смог (не стал?) на данный момент его реализовывать. Это ставит вопрос о доверии к целям, которые он декларирует. И теперь … либо надо отказываться от этого таргета, сигнализируя о резком развороте политики, либо идти на усиленные интервенции в условиях возросшей инфляции. Очень любопытно будет посмотреть, как РБА будет во вторник решать эту ситуацию…

@truecon

{kind=link}

#ФРС #ЕЦБ #BoJ #BoA #деньги #ставки #ЦБ

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon

+$11 трлн )

Первые $6 трлн центральные банки добавили за 4 месяца, после чего в среднем стабильно добавляли ~$1 трлн в квартал (если смотреть по текущему курсу). В итоге к текущему моменту балансы крупнейших ЦБ выросли на $11 трлн (по курсу доллара на конец октября).

Банк Канады уже завершил скупку активов, ФРС на неделе начнет сокращать покупки, ЕЦБ уже сократил покупки, но продолжает наращивать активы на ~€30 млрд в неделю до весны, Банк Англии готовится повысить ставки раньше, чем завершит программу покупки в конце года.

При этом, ЦБ, похоже, постоянно недооценивая инфляцию, все больше теряют контроль над ожиданиями на ближайшие 1-2 года…

@truecon