#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

{kind=link}

#Россия #ставка #экономика #Кризис #БанкРоссии

Банк России: точка и многоточие

Пресс-релиз Банка России по ставке фактически указывает на завершение цикла смягчения ДКП (так, или иначе, ожидаемо, хотя риторика скорее более жесткая). На пресс-конференции уже однозначно указано: «цикл смягчения закончился… вопрос о снижении не рассматривался… потенциал для снижения исчерпан… ситуация развивается ближе к проинфляционному сценарию». Ну и брошка в виде точки в завершение. Хотя снижение ставок ЦБ не рассматривал, но и повышение тоже пока не рассматривал, лишь думая о траектории возврата к «нейтральным» уровням 5-6%.

Проинфляционные риски от ЦБ в основном были немонетарными: рост цен на мировых товарных рынках, нарушение производственных цепочек, сохранение инфляционных ожиданий на повышенном уровне, точечные всплески цен из-за неравномерности восстановления, геополитические риски.

Прогноз по росту экономики немного повышен, прогноз по инфляции – тоже, но потребление будет восстанавливаться далеко не так бурно и в основном за счет импорта. По этой же причине сальдо текущего счета остается низким.

На выходе: цикл снижения завершен, первое повышение ставки может начаться в этом году… может и не начаться ... летом ... все летом решим.

P.S.: В апреле Банк России планирует начать публиковать траекторию ставок, она будет отражать видение СД по прогнозной траектории ключевой ставки. Но не в форме точек (как у ФРС)… а будет отражать весь спектр модельных расчетов и сценарных условий, которые принимались во внимание, что получится посмотрим...

@truecon

Банк России: точка и многоточие

Пресс-релиз Банка России по ставке фактически указывает на завершение цикла смягчения ДКП (так, или иначе, ожидаемо, хотя риторика скорее более жесткая). На пресс-конференции уже однозначно указано: «цикл смягчения закончился… вопрос о снижении не рассматривался… потенциал для снижения исчерпан… ситуация развивается ближе к проинфляционному сценарию». Ну и брошка в виде точки в завершение. Хотя снижение ставок ЦБ не рассматривал, но и повышение тоже пока не рассматривал, лишь думая о траектории возврата к «нейтральным» уровням 5-6%.

Проинфляционные риски от ЦБ в основном были немонетарными: рост цен на мировых товарных рынках, нарушение производственных цепочек, сохранение инфляционных ожиданий на повышенном уровне, точечные всплески цен из-за неравномерности восстановления, геополитические риски.

Прогноз по росту экономики немного повышен, прогноз по инфляции – тоже, но потребление будет восстанавливаться далеко не так бурно и в основном за счет импорта. По этой же причине сальдо текущего счета остается низким.

На выходе: цикл снижения завершен, первое повышение ставки может начаться в этом году… может и не начаться ... летом ... все летом решим.

P.S.: В апреле Банк России планирует начать публиковать траекторию ставок, она будет отражать видение СД по прогнозной траектории ключевой ставки. Но не в форме точек (как у ФРС)… а будет отражать весь спектр модельных расчетов и сценарных условий, которые принимались во внимание, что получится посмотрим...

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #бюджет #ФРС #доллар

И еще пара слов про инфляцию в США…

Мичиганский университет опубликовал свои предварительные данные по настроениям американских потребителей за февраль: настроения в феврале ухудшились, а инфляционные ожидания выросли до 3.3% на ближайший год. Это не такой высокий уровень, но все же ожидания выросли до максимумов с 2014 года. При этом среднее ожиданий (основной показатель отражает медиану) подскочило до 4.3%, что существенно выше медианы 3.3%. Американский потребитель не особо оптимистичен в экономике, но все больше опасается инфляции. Инфляционные ожидания по оценке рынка 2.6% на ближайшие два года и 2.4% - на пять лет и они прилично выросли на последние месяцы – еще в декабре ожидания рынка были ниже 2%.

Риски всплеска инфляции в части товаров обусловлены двумя основными факторами: рост цен на ресурсных рынках и низкие товарные запасы в рознице. Цены ресурсы существенно выросли в последнее время, сохранение их у текущих уровней до апреля-мая даст прибавку к инфляции на 1.5-2 п.п. к концу весны только за счет эффекта базы. Вообще в Commodities сейчас идет активная спекулятивная игра на повышение – рынок все больше ставит на рост.

Товарные запасы в розничной торговле США в районе своих исторических минимумов относительно продаж и без учета автомобилей составляют 1.13 месяца, причем небольшой рост в последние пару месяцев отчасти обусловлен падением продаж. Перебои поставок, нарушенные логистические цепочки, резкий рост транспортных расходов вряд ли указывают на быстрое восстановление запасов. Если на фоне стимулов продажи подрастут – то при низких запасах цены скорее могут вырасти, чем упасть. Это тоже может создать, как минимум, локальное повышательное влияние на розничные цены и тоже весной - летом.

Но товары – это пока скорее локальный всплеск, низкая база прошлого года быстро сойдет на «нет», если не разгонятся инфляционные ожидания, они растут пока не так сильно. . Доля товаров в корзине потребления сейчас 33%, а 67% - это услуги, причем 20% - это недвижимость, где активный рост ипотеки и цен на жилье ведет к давлению на арендные ставки. Еще 17% - это медицина, здесь идет активный рост зарплат. В услугах главная история – рост зарплат, которые прибавили 8.5% г/г в частном секторе. Понятно, что существенная часть роста связана с уходом низкооплачиваемых работников на пособия… но с новыми пакетами поддержки (пособия еще повысят и период расширят) их количество снова выросло с 16 до 20+ млн. Будет это давать повышательное давление на цены? Скорее да, чем нет.

Сбережения – это топливо для инфляции, за период пандемии они выросли на ~$3 трлн (только депозиты и «кэш»), с новым пакетом стимулов – еще не менее $1 трлн добавится. Если совсем грубо – избыточные сбережения > 25% годовых денежных потребительских расходов американцев. Любое изменение этой сберегательной позиции по причине роста инфляционных ожиданий в сторону потребления – это движение к … инфляции.

На выходе – всплеск инфляции весной будет, стремление рынка разогнать Commodities может его усилить, ограниченность товарных запасов – может его усилить, дефицит рабочей силы (часть ее до осени на пособиях) – может его усилить. Инфляционные ожидания растут, но пока умеренно, если они разгонятся … топлива (сбережения/дефициты) в общем-то достаточно для того, чтобы «всплеск» перешел в «волну». Именно об этом во многом говорил Л. Саммерс когда высказал опасения по инфляции…

P.S.: Тем временем доходность десятилетних госбондов США перешагнула 1.2% годовых, а тридцатилетних 2% годовых.

@truecon

И еще пара слов про инфляцию в США…

Мичиганский университет опубликовал свои предварительные данные по настроениям американских потребителей за февраль: настроения в феврале ухудшились, а инфляционные ожидания выросли до 3.3% на ближайший год. Это не такой высокий уровень, но все же ожидания выросли до максимумов с 2014 года. При этом среднее ожиданий (основной показатель отражает медиану) подскочило до 4.3%, что существенно выше медианы 3.3%. Американский потребитель не особо оптимистичен в экономике, но все больше опасается инфляции. Инфляционные ожидания по оценке рынка 2.6% на ближайшие два года и 2.4% - на пять лет и они прилично выросли на последние месяцы – еще в декабре ожидания рынка были ниже 2%.

Риски всплеска инфляции в части товаров обусловлены двумя основными факторами: рост цен на ресурсных рынках и низкие товарные запасы в рознице. Цены ресурсы существенно выросли в последнее время, сохранение их у текущих уровней до апреля-мая даст прибавку к инфляции на 1.5-2 п.п. к концу весны только за счет эффекта базы. Вообще в Commodities сейчас идет активная спекулятивная игра на повышение – рынок все больше ставит на рост.

Товарные запасы в розничной торговле США в районе своих исторических минимумов относительно продаж и без учета автомобилей составляют 1.13 месяца, причем небольшой рост в последние пару месяцев отчасти обусловлен падением продаж. Перебои поставок, нарушенные логистические цепочки, резкий рост транспортных расходов вряд ли указывают на быстрое восстановление запасов. Если на фоне стимулов продажи подрастут – то при низких запасах цены скорее могут вырасти, чем упасть. Это тоже может создать, как минимум, локальное повышательное влияние на розничные цены и тоже весной - летом.

Но товары – это пока скорее локальный всплеск, низкая база прошлого года быстро сойдет на «нет», если не разгонятся инфляционные ожидания, они растут пока не так сильно. . Доля товаров в корзине потребления сейчас 33%, а 67% - это услуги, причем 20% - это недвижимость, где активный рост ипотеки и цен на жилье ведет к давлению на арендные ставки. Еще 17% - это медицина, здесь идет активный рост зарплат. В услугах главная история – рост зарплат, которые прибавили 8.5% г/г в частном секторе. Понятно, что существенная часть роста связана с уходом низкооплачиваемых работников на пособия… но с новыми пакетами поддержки (пособия еще повысят и период расширят) их количество снова выросло с 16 до 20+ млн. Будет это давать повышательное давление на цены? Скорее да, чем нет.

Сбережения – это топливо для инфляции, за период пандемии они выросли на ~$3 трлн (только депозиты и «кэш»), с новым пакетом стимулов – еще не менее $1 трлн добавится. Если совсем грубо – избыточные сбережения > 25% годовых денежных потребительских расходов американцев. Любое изменение этой сберегательной позиции по причине роста инфляционных ожиданий в сторону потребления – это движение к … инфляции.

На выходе – всплеск инфляции весной будет, стремление рынка разогнать Commodities может его усилить, ограниченность товарных запасов – может его усилить, дефицит рабочей силы (часть ее до осени на пособиях) – может его усилить. Инфляционные ожидания растут, но пока умеренно, если они разгонятся … топлива (сбережения/дефициты) в общем-то достаточно для того, чтобы «всплеск» перешел в «волну». Именно об этом во многом говорил Л. Саммерс когда высказал опасения по инфляции…

P.S.: Тем временем доходность десятилетних госбондов США перешагнула 1.2% годовых, а тридцатилетних 2% годовых.

@truecon

{kind=link}

#ликвидность #банки #Минфин #БанкРоссии #бюджет

Минфин продолжает заливать систему деньгами – депозиты Минфина растут как на дрожжах, за пару недель февраля Казначейство нарастило свои средства в банках уже почти на 1.5 трлн руб. до 2.745 трлн руб. Именно этот фактор определил резкое изменение ситуации со структурным профицитом ликвидности, который пока держится в районе 0.7 трлн руб. Учитывая, что Минфин размещается около 4% - там лежат и овернайт ставки денежного рынка. При этом, после решения Банка России по ставке рынок фактически заложил повышение ключевой ставки до 4.5% в ближайшие полгода и 4.75% до конца года. Откуда у Минфина столько денег… здесь, видимо, два фактора – то, что не смогли потратить по итогам 2020 года и частично рост рублевой цены на нефть, которая уже на уровне 4.66 тыс.руб./барр.

В итоге на рынке очень … очень много коротких рублей, ожидания роста ставок и достаточно высокие доходности по долгосрочным ОФЗ на фоне роста доходности в США и ожиданий повышения ставки ЦБ. Но деть эту короткую рублевую ликвидность особо некуда, т.к. рынок все более склонен ждать повышения ставок Банком России.

Для рубля эта ситуация в моменте скорее в минус, чем в плюс …

@truecon

Минфин продолжает заливать систему деньгами – депозиты Минфина растут как на дрожжах, за пару недель февраля Казначейство нарастило свои средства в банках уже почти на 1.5 трлн руб. до 2.745 трлн руб. Именно этот фактор определил резкое изменение ситуации со структурным профицитом ликвидности, который пока держится в районе 0.7 трлн руб. Учитывая, что Минфин размещается около 4% - там лежат и овернайт ставки денежного рынка. При этом, после решения Банка России по ставке рынок фактически заложил повышение ключевой ставки до 4.5% в ближайшие полгода и 4.75% до конца года. Откуда у Минфина столько денег… здесь, видимо, два фактора – то, что не смогли потратить по итогам 2020 года и частично рост рублевой цены на нефть, которая уже на уровне 4.66 тыс.руб./барр.

В итоге на рынке очень … очень много коротких рублей, ожидания роста ставок и достаточно высокие доходности по долгосрочным ОФЗ на фоне роста доходности в США и ожиданий повышения ставки ЦБ. Но деть эту короткую рублевую ликвидность особо некуда, т.к. рынок все более склонен ждать повышения ставок Банком России.

Для рубля эта ситуация в моменте скорее в минус, чем в плюс …

@truecon

{kind=link}

#банки #рубль #доллар #Кризис #БанкРоссии #бюджет #ликвидность

Нерезиденты снова немного раскачали курс в январе

Банк России опубликовал очередной обзор рисков финансовых рынков.

Как и ожидалось, рубль на 76.5 загнали покупки нерезидентов – они купили валюты на ~125 млрд руб. и большую часть объема за несколько дней под конец месяца ). Население валюту покупало, но не очень активно (около $0.5 млрд). Но это уже привычная история, в последние месяцы она особо не меняется – объемы только гуляют.

Из интересного – данные по вложениям россиян в иностранные акции и облигации: «Приток средств физических лиц в акции и облигации компаний, зарегистрированных в иностранной юрисдикции, за 2020 г. составил 415 и 223 млрд руб. соответственно».

Фактически, по среднему курсу 2020 года на покупку иностранных акций и облигаций ушло ~ $8.9 млрд – это даже несколько больше, чем можно было ожидать. Правда стоит учитывать, что около 1/4 все же ушло в бумаги российских компаний, выпущенные на иностранных площадках. Но, так, или иначе это спрос на валютные сбережения/инвестиции, который достаточно прилично подрос в 2020 году и, видимо, будет сохраняться в дальнейшем.

@truecon

Нерезиденты снова немного раскачали курс в январе

Банк России опубликовал очередной обзор рисков финансовых рынков.

Как и ожидалось, рубль на 76.5 загнали покупки нерезидентов – они купили валюты на ~125 млрд руб. и большую часть объема за несколько дней под конец месяца ). Население валюту покупало, но не очень активно (около $0.5 млрд). Но это уже привычная история, в последние месяцы она особо не меняется – объемы только гуляют.

Из интересного – данные по вложениям россиян в иностранные акции и облигации: «Приток средств физических лиц в акции и облигации компаний, зарегистрированных в иностранной юрисдикции, за 2020 г. составил 415 и 223 млрд руб. соответственно».

Фактически, по среднему курсу 2020 года на покупку иностранных акций и облигаций ушло ~ $8.9 млрд – это даже несколько больше, чем можно было ожидать. Правда стоит учитывать, что около 1/4 все же ушло в бумаги российских компаний, выпущенные на иностранных площадках. Но, так, или иначе это спрос на валютные сбережения/инвестиции, который достаточно прилично подрос в 2020 году и, видимо, будет сохраняться в дальнейшем.

@truecon

{kind=link}

#CША #экономика #Кризис #доллар #бюджет #долг #приток

Распродажа госдолга США продолжатся

В целом за декабрь приток капитала в США составил $121 млрд, а за год пришло $505.7 млрд. В общем-то немало, но это не перекрыло отрицательной сальдо внешней торговли США, которое оставило $678.7 млрд.

Последние данные по притоку капитала в США подтвердили сохраняющиеся тенденции, в декабре иностранцы продолжили сбрасывать госдолг США и корпоративные облигации соответственно на $21 млрд и $11 млрд за месяц. Всего за 2020 год иностранные инвесторы избавились от гособлигаций США на рекордные $540 млрд и корпоративных облигаций США на $158 млрд. Зато они интенсивно скупали квазигосударственные бумаги госагентств (в основном ипотеку) на рекордные $467 млрд за год и мощно наращивали покупки американских акций на в общем-то фантастические $368 млрд за 2020 год.

Сами американцы активно продавали иностранные акции и гособлигации, за 2020 год их было продано на $109 млрд и $253 млрд соответственно, фактически избавляясь от иностранных активов.

Что это все означает – спроса нерезидентов на американский госдолг нет, скорее есть спрос на постепенную его распродажу. С внутренним спросом (кроме ФРС, которая скупает на $80 млрд в месяц) – тоже большие проблемы. Поэтому вчера гособлигации США в очередной раз провалились, причем несмотря на то, даже несмотря на небольшую распродажу рисковых активов. Доходность десятилетних бумаг взлетела уже до 1.3%, тридцатилетние выдали 2.1%, а спред между UST30y и UST2y подскочи уже до рекордных с 2016 года 1.97%.

У ФРС в общем-то есть выбор: отпустить госдолг, правда тогда длинные ставки могут быть прилично выше (спроса нет, а объемы заимствований впереди очень высокие) и дать рынку найти баланс – тогда это будет означать ужесточение по большей части долгового рынка и может быть сигналом более раннего сворачивания стимулов… или все-таки пойти на более активные покупки…

Bitcoin тем временем загнали уже выше $50 тыс.

@truecon

Распродажа госдолга США продолжатся

В целом за декабрь приток капитала в США составил $121 млрд, а за год пришло $505.7 млрд. В общем-то немало, но это не перекрыло отрицательной сальдо внешней торговли США, которое оставило $678.7 млрд.

Последние данные по притоку капитала в США подтвердили сохраняющиеся тенденции, в декабре иностранцы продолжили сбрасывать госдолг США и корпоративные облигации соответственно на $21 млрд и $11 млрд за месяц. Всего за 2020 год иностранные инвесторы избавились от гособлигаций США на рекордные $540 млрд и корпоративных облигаций США на $158 млрд. Зато они интенсивно скупали квазигосударственные бумаги госагентств (в основном ипотеку) на рекордные $467 млрд за год и мощно наращивали покупки американских акций на в общем-то фантастические $368 млрд за 2020 год.

Сами американцы активно продавали иностранные акции и гособлигации, за 2020 год их было продано на $109 млрд и $253 млрд соответственно, фактически избавляясь от иностранных активов.

Что это все означает – спроса нерезидентов на американский госдолг нет, скорее есть спрос на постепенную его распродажу. С внутренним спросом (кроме ФРС, которая скупает на $80 млрд в месяц) – тоже большие проблемы. Поэтому вчера гособлигации США в очередной раз провалились, причем несмотря на то, даже несмотря на небольшую распродажу рисковых активов. Доходность десятилетних бумаг взлетела уже до 1.3%, тридцатилетние выдали 2.1%, а спред между UST30y и UST2y подскочи уже до рекордных с 2016 года 1.97%.

У ФРС в общем-то есть выбор: отпустить госдолг, правда тогда длинные ставки могут быть прилично выше (спроса нет, а объемы заимствований впереди очень высокие) и дать рынку найти баланс – тогда это будет означать ужесточение по большей части долгового рынка и может быть сигналом более раннего сворачивания стимулов… или все-таки пойти на более активные покупки…

Bitcoin тем временем загнали уже выше $50 тыс.

@truecon

{kind=link}

#экономика #США #кризис #розница #производство

США: потребление товаров в январе оживилось

Американские статистики опубликовали данные по розничным продажам в США, после пересмотров весь четвертый квартал продажи падали, зато в январе взлетели сразу на 5.4% м/м. Но это скорее следствие не самого роста продаж, а проблем с сезонным сглаживанием, которые привели к тому, что годовые темпы роста по этому ряду составили 7.4% г/г, хотя ряду без сезонного сглаживания рост составил 5.8% г/г. Смотреть на месячные приросты продаж в январе по этим причинам просто не имеет смысла. Так, или иначе в январе розничный сектор немного ожил после падения в конце года, причем без учета заведений общественного питания, где падение составляет 15.8% г/г, рост составил достаточно внушительные 8.9% г/г. Правда с расчетами по картам ситуация продолжала оставаться печальной – они какой-то динамики не продемонстрировали и падают на 12.8% г/г, здесь ситуация обусловлена сектором услуг и поездками, где все оставалось достаточно печально.

Растут продажи: товары для дома (+9.3% г/г), стройматериалы (+13.7% г/г), автомобили (+10.4% г/г), продукты питания (+11.6% г/г), товары для развлечений и спорта (+22.0% г/г)… но падают продажи одежды (-11.3% г/г), бензина (-8.8% г/г – это эффект падения цен) и электроники (-4.1% г/г).

Если смотреть в целом – то на фоне выплат от Трампа рост потребления товаров в целом достаточно бурный, с услугами все плохо по причине ограничительных мер.

Производство восстанавливается, в январе рост составил 0.9%, падение составило всего 1.8% г/г. Обрабатывающая промышленность выросла на 1% м/м и упала на 1% г/г. В целом можно говорить о восстановлении производства до уровней близких к докризисным. Правда вместе с этим и активно восстанавливаются цены – за январь цены производителей прибавили 1.3% м/м, без учета продуктов питания и энергии рост тоже был приличным 0.8% м/м. Хотя годовая динамик здесь пока скромная 1.3% г/г и 1.7% г/г

@truecon

США: потребление товаров в январе оживилось

Американские статистики опубликовали данные по розничным продажам в США, после пересмотров весь четвертый квартал продажи падали, зато в январе взлетели сразу на 5.4% м/м. Но это скорее следствие не самого роста продаж, а проблем с сезонным сглаживанием, которые привели к тому, что годовые темпы роста по этому ряду составили 7.4% г/г, хотя ряду без сезонного сглаживания рост составил 5.8% г/г. Смотреть на месячные приросты продаж в январе по этим причинам просто не имеет смысла. Так, или иначе в январе розничный сектор немного ожил после падения в конце года, причем без учета заведений общественного питания, где падение составляет 15.8% г/г, рост составил достаточно внушительные 8.9% г/г. Правда с расчетами по картам ситуация продолжала оставаться печальной – они какой-то динамики не продемонстрировали и падают на 12.8% г/г, здесь ситуация обусловлена сектором услуг и поездками, где все оставалось достаточно печально.

Растут продажи: товары для дома (+9.3% г/г), стройматериалы (+13.7% г/г), автомобили (+10.4% г/г), продукты питания (+11.6% г/г), товары для развлечений и спорта (+22.0% г/г)… но падают продажи одежды (-11.3% г/г), бензина (-8.8% г/г – это эффект падения цен) и электроники (-4.1% г/г).

Если смотреть в целом – то на фоне выплат от Трампа рост потребления товаров в целом достаточно бурный, с услугами все плохо по причине ограничительных мер.

Производство восстанавливается, в январе рост составил 0.9%, падение составило всего 1.8% г/г. Обрабатывающая промышленность выросла на 1% м/м и упала на 1% г/г. В целом можно говорить о восстановлении производства до уровней близких к докризисным. Правда вместе с этим и активно восстанавливаются цены – за январь цены производителей прибавили 1.3% м/м, без учета продуктов питания и энергии рост тоже был приличным 0.8% м/м. Хотя годовая динамик здесь пока скромная 1.3% г/г и 1.7% г/г

@truecon

{kind=link}

#ставка #ипотека #экономика #инфляция #недвижимость #ЦБ

Февральская остановка

Впервые за последние недели цена московского метра сделала остановку и даже немного снизилась, по данным индекса Мосбиржи она составила 209.5 тыс. руб., неделей ранее рост уже сильно замедлился. Но годом ранее в феврале тоже наблюдалась коррекция цен, потому средняя за 4 недели цена показала ускорение роста до 14.7% г/г. Пока, конечно, рановато говорить, но, возможно, рынок начинает терять свой импульс.

Льготная ипотека тоже теряет свой импульс, на 11 февраля было выдано 1.11 трлн руб. кредитов, а в неделю в среднем выдается на 25-26 млрд руб. – на 15-20% меньше уровней конца года. Учитывая, что премию от льготной ставки цены уже утилизировали, а впереди уже, с большой вероятностью, отмена льготы в нынешнем виде, что не может не сказаться на первичном рынке, т.к. он уже адаптировал цены к кредитам под 5-6%.

До 31 марта должны появиться предложения по изменению программ льготной ипотеки. Очевидно, что в текущем формате программа себя давно исчерпала, как инструмент широкого действия она неэффективна, но как антикризисный инструмент – вполне себя оправдала (с перекосами, но они следствие любой субсидии широкого действия). По-хорошему, такие программы должны быть целевыми, поддерживающими заданные социальные группы (многодетные и т.д.), либо соответствующие целевые параметры: качество жилой среды и жилого фонда (инфраструктура, средний метраж, качество строительства). Причем, в условиях, когда население сокращается, доля собственников жилья крайне высокая (~85%), но качество этого жилого фонда низкое – то единственный адекватный вариант развития не рост количества объектов, а улучшение их качества (в т.ч. среднего метража объекта) … объективно текущие программы практически никак не стимулируют качество.

@truecon

Февральская остановка

Впервые за последние недели цена московского метра сделала остановку и даже немного снизилась, по данным индекса Мосбиржи она составила 209.5 тыс. руб., неделей ранее рост уже сильно замедлился. Но годом ранее в феврале тоже наблюдалась коррекция цен, потому средняя за 4 недели цена показала ускорение роста до 14.7% г/г. Пока, конечно, рановато говорить, но, возможно, рынок начинает терять свой импульс.

Льготная ипотека тоже теряет свой импульс, на 11 февраля было выдано 1.11 трлн руб. кредитов, а в неделю в среднем выдается на 25-26 млрд руб. – на 15-20% меньше уровней конца года. Учитывая, что премию от льготной ставки цены уже утилизировали, а впереди уже, с большой вероятностью, отмена льготы в нынешнем виде, что не может не сказаться на первичном рынке, т.к. он уже адаптировал цены к кредитам под 5-6%.

До 31 марта должны появиться предложения по изменению программ льготной ипотеки. Очевидно, что в текущем формате программа себя давно исчерпала, как инструмент широкого действия она неэффективна, но как антикризисный инструмент – вполне себя оправдала (с перекосами, но они следствие любой субсидии широкого действия). По-хорошему, такие программы должны быть целевыми, поддерживающими заданные социальные группы (многодетные и т.д.), либо соответствующие целевые параметры: качество жилой среды и жилого фонда (инфраструктура, средний метраж, качество строительства). Причем, в условиях, когда население сокращается, доля собственников жилья крайне высокая (~85%), но качество этого жилого фонда низкое – то единственный адекватный вариант развития не рост количества объектов, а улучшение их качества (в т.ч. среднего метража объекта) … объективно текущие программы практически никак не стимулируют качество.

@truecon

{kind=link}

#SP #акции #США #margindebt

Утомились?

Объем маржинального долга в январе поставил новый рекорд и достиг $798.6 млрд, но прибавил всего $20.6 млрд, в 4 квартале ежемесячно прибавлялось более $40 млрд. В начале года явно немного притормозили (чеки маловаты). Рынок тоже начинает тяжелеть - движение выдыхается, чеки Трампа закончились, чеки Байдена еще не пришли, рост доходности гособлигаций явно привел рынок в некоторое уныние.

Станет ли это уныние началом хорошей коррекции, или еще немного протянут на инерции до 4k по S&P500 сказать сложно в таком океане денег, но практически все индикаторы перегрева рынка уже зашкалили. Нужна новая доза свежих денег, чтобы тащить $111-триллионную баржу фондового рынка дальше, а ее пока нет – только обсуждают. Поиск идей в разгоне рынка commodities, перекладке в цикличные сектора, активное поглядывание в сторону биткоина (на днях к «хору» прибавился и BlackRock) – это все указывает на … «что бы еще такое». Так что, возможно, созрели... возможно...

@truecon

Утомились?

Объем маржинального долга в январе поставил новый рекорд и достиг $798.6 млрд, но прибавил всего $20.6 млрд, в 4 квартале ежемесячно прибавлялось более $40 млрд. В начале года явно немного притормозили (чеки маловаты). Рынок тоже начинает тяжелеть - движение выдыхается, чеки Трампа закончились, чеки Байдена еще не пришли, рост доходности гособлигаций явно привел рынок в некоторое уныние.

Станет ли это уныние началом хорошей коррекции, или еще немного протянут на инерции до 4k по S&P500 сказать сложно в таком океане денег, но практически все индикаторы перегрева рынка уже зашкалили. Нужна новая доза свежих денег, чтобы тащить $111-триллионную баржу фондового рынка дальше, а ее пока нет – только обсуждают. Поиск идей в разгоне рынка commodities, перекладке в цикличные сектора, активное поглядывание в сторону биткоина (на днях к «хору» прибавился и BlackRock) – это все указывает на … «что бы еще такое». Так что, возможно, созрели... возможно...

@truecon

{kind=link}

#банки #рубль #ставки #Кризис #БанкРоссии

НеДикийЗапад

Э.С. Набиуллина: «наш финансовый рынок не на том этапе развития, чтобы жить по законам Дикого Запада» - по этой причине будем все регулировать, но саморегулирование тоже нужно развивать )

Из сказанного на встрече с АРБ:

- Банк России в 2021-2023 годах будет возвращаться к нейтральной ключевой ставке в 5-6% с нынешних 4.25%, скорость и темпы возврата будут зависеть от экономической обстановки и прогноза инфляции;

- Реструктуризировано около 10% кредитного портфеля банков, из них 20-30% обещают стать проблемными, или 2-3% портфеля;

- Большинство регуляторных послаблений планируется свернуть 1 июля 2021 года (за исключением, возможно, МСБ);

- Системные регуляторные послабления (по кредитам с низким риском) сохранятся – это высвобождает до 1 трлн руб. капитала;

- Одновременно планируется распустить буфер по необеспеченным кредитам на сумму около 100 млрд руб. на возможное признание потерь – слабое утешение, контроль потребительского кредитования останется жестким;

- Банк России планирует вернуться плану сворачивания безотзывных кредитных линий для СЗКО и будет постепенно повышать их стоимость;

- Антикризисную программу льготной ипотеки надо заменять на более таргетированные меры (сохранить в отдельных регионах), постоянно действующие программы можно расширить – готовы диалогу;

- Банк России ожидает более интенсивного сокращения банковской маржи в условиях роста конкуренции и низких ставок;

- Банк России займется выработкой подходов к регулированию «экоситем» …;

- Банки не хотят отказываться от практик «мисселинга» - будет ужесточаться регулирование и будут запреты (речь о структурных продуктах и их продаже);

- Будут пересматриваться правила расчета полной стоимости кредита: в этот показатель войдут все связанные с кредитом дополнительные услуги и комиссии (в т.ч страховые премии);

- Регулятор явно против перекладывания процентного риска за заемщиков-физлиц (плавающие ставки по ипотеке), будет вырабатывать регуляторные меры;

- Цифровой рубль: итог общественных консультаций будет подведен в ближайшее время, более подробная концепция – в начале лета и будет ее обсуждение с обществом, с участниками рынка, с банками. Похоже все склоняется к тупиковому пути: двухуровневой системе, где банки будут открывать счета и проводить операции – скорее всего не взлетит.

@truecon

НеДикийЗапад

Э.С. Набиуллина: «наш финансовый рынок не на том этапе развития, чтобы жить по законам Дикого Запада» - по этой причине будем все регулировать, но саморегулирование тоже нужно развивать )

Из сказанного на встрече с АРБ:

- Банк России в 2021-2023 годах будет возвращаться к нейтральной ключевой ставке в 5-6% с нынешних 4.25%, скорость и темпы возврата будут зависеть от экономической обстановки и прогноза инфляции;

- Реструктуризировано около 10% кредитного портфеля банков, из них 20-30% обещают стать проблемными, или 2-3% портфеля;

- Большинство регуляторных послаблений планируется свернуть 1 июля 2021 года (за исключением, возможно, МСБ);

- Системные регуляторные послабления (по кредитам с низким риском) сохранятся – это высвобождает до 1 трлн руб. капитала;

- Одновременно планируется распустить буфер по необеспеченным кредитам на сумму около 100 млрд руб. на возможное признание потерь – слабое утешение, контроль потребительского кредитования останется жестким;

- Банк России планирует вернуться плану сворачивания безотзывных кредитных линий для СЗКО и будет постепенно повышать их стоимость;

- Антикризисную программу льготной ипотеки надо заменять на более таргетированные меры (сохранить в отдельных регионах), постоянно действующие программы можно расширить – готовы диалогу;

- Банк России ожидает более интенсивного сокращения банковской маржи в условиях роста конкуренции и низких ставок;

- Банк России займется выработкой подходов к регулированию «экоситем» …;

- Банки не хотят отказываться от практик «мисселинга» - будет ужесточаться регулирование и будут запреты (речь о структурных продуктах и их продаже);

- Будут пересматриваться правила расчета полной стоимости кредита: в этот показатель войдут все связанные с кредитом дополнительные услуги и комиссии (в т.ч страховые премии);

- Регулятор явно против перекладывания процентного риска за заемщиков-физлиц (плавающие ставки по ипотеке), будет вырабатывать регуляторные меры;

- Цифровой рубль: итог общественных консультаций будет подведен в ближайшее время, более подробная концепция – в начале лета и будет ее обсуждение с обществом, с участниками рынка, с банками. Похоже все склоняется к тупиковому пути: двухуровневой системе, где банки будут открывать счета и проводить операции – скорее всего не взлетит.

@truecon

Будем тестировать Clubhouse, кому интересно - присоединяйтесь )

⚡️Сегодня пройдет первая инвест.встреча в клабхаусе, обсудим, кто и сколько потеряет в 2021. Тема рисков и как делать точно не надо, на какой хайп вестись не стоит.

В эфире:

Егор Сусин, стратег из Газпромбанка

Наташа Смирнова, независимый финансовый эксперт

Алексей Гальцев, генеральный директор инвестиционной компании Realiste

💡Пятница (19 февраля) в 16:00 (мск), всего на полчаса, успейте послушать самое важное.

Присоединиться к комнате: https://www.joinclubhouse.com/event/mWJV6rYp

⚡️Сегодня пройдет первая инвест.встреча в клабхаусе, обсудим, кто и сколько потеряет в 2021. Тема рисков и как делать точно не надо, на какой хайп вестись не стоит.

В эфире:

Егор Сусин, стратег из Газпромбанка

Наташа Смирнова, независимый финансовый эксперт

Алексей Гальцев, генеральный директор инвестиционной компании Realiste

💡Пятница (19 февраля) в 16:00 (мск), всего на полчаса, успейте послушать самое важное.

Присоединиться к комнате: https://www.joinclubhouse.com/event/mWJV6rYp

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

{kind=link}

#BTC

Когда 1.5=100

Bitcoin таки шагнул в триллион (на самом деле, если исходить из предельного объема 21 млн – она уже выше), цена Bitcoin перешагнула отметку $53k на фоне активного прокачивания этой темы институциональными участниками рынка (отметились уже многие, в т.ч. BlackRock).

И здесь, чтобы понимать «ценность» этой капитализации в общем-то достаточно интересно посмотреть на покупку Теслой – она купила монет на $1.5 млрд в первую неделю февраля, а следствием этой покупки стал рост капитализации BTC на ~$100 млрд (до заявлений об этой покупке). Чтобы двинуть BTC на ~$100 млрд, нужно всего полтора миллиарда. Понятно, что это совсем упрощенно ... но все же.

А если начнут продавать?

В обратную сторону это будет действовать сильнее, т.к. при текущих ценах майнеры зарабатывают порядка $50 млн в день (~$1.5 млрд в месяц) ... при цене $100k - будут зарабатывать $3 млрд в месяц и они на этом рынке однозначные продавцы (оборудование, энергия, з/п и пр.) и ...и бенефициары. Майнеры, возможно, придерживают часть биткоинов на растущем тренде, но при его развороте добавят «жару».

@truecon

Когда 1.5=100

Bitcoin таки шагнул в триллион (на самом деле, если исходить из предельного объема 21 млн – она уже выше), цена Bitcoin перешагнула отметку $53k на фоне активного прокачивания этой темы институциональными участниками рынка (отметились уже многие, в т.ч. BlackRock).

И здесь, чтобы понимать «ценность» этой капитализации в общем-то достаточно интересно посмотреть на покупку Теслой – она купила монет на $1.5 млрд в первую неделю февраля, а следствием этой покупки стал рост капитализации BTC на ~$100 млрд (до заявлений об этой покупке). Чтобы двинуть BTC на ~$100 млрд, нужно всего полтора миллиарда. Понятно, что это совсем упрощенно ... но все же.

А если начнут продавать?

В обратную сторону это будет действовать сильнее, т.к. при текущих ценах майнеры зарабатывают порядка $50 млн в день (~$1.5 млрд в месяц) ... при цене $100k - будут зарабатывать $3 млрд в месяц и они на этом рынке однозначные продавцы (оборудование, энергия, з/п и пр.) и ...и бенефициары. Майнеры, возможно, придерживают часть биткоинов на растущем тренде, но при его развороте добавят «жару».

@truecon

{kind=link}

#ликвидность #банки #Минфин #БанкРоссии #бюджет

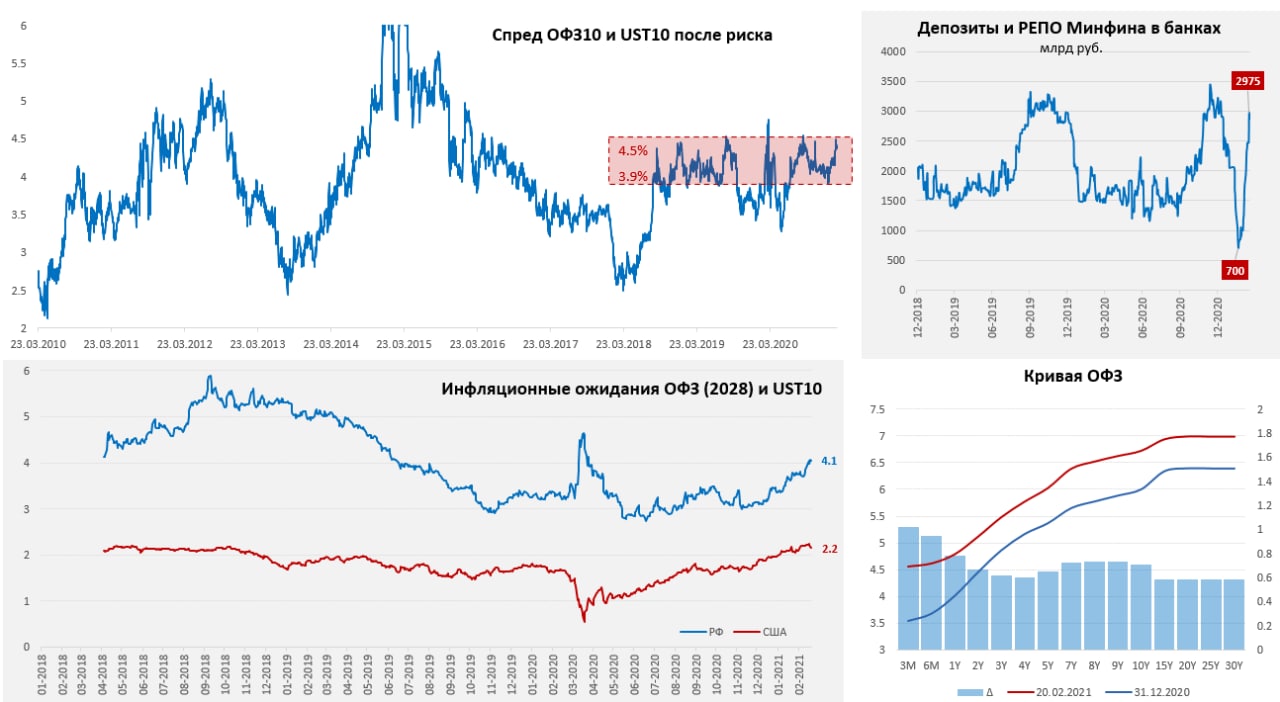

ОФЗ: UST, Минфин, инфляционные ожидания и ставка

Ситуация с ОФЗ в последнее время характеризуется достаточно резким ростом долгосрочных доходностей. Десятилетние бумаги улетели почти на 6.7%, при том, что Минфин еще добавил денег в систему и его депозиты и РЕПО в банках ускакали уже на 2.9 трлн рублей, а профицит ликвидности банковской системе еще подрос. Вообще 2.9 трлн руб. – это уровни до декабрьского дефицита, а ведь еще не осень... Фактически своими средствами Минфин держит ставки денежного рынка у 4% годовых, но одновременно сам занимает долгосрочно дорого под 6.6-7.1% с премией рынку. Итог спред по ОФЗ10 к UST10 после риска опять прибивается к 4.5%.

Казалось бы, ОФЗ перепроданы, но текущая доходность вполне отражает факторы, которые определяют ситуацию и вот почему…

- Внешний рынок. Минфин США занимает и будет дальше активно занимать, чтобы профинансировать дефициты и это выдавливает доходности длинного долга вверх, сейчас UST10 уже 1.34% и при текущих объемах заимствований и покупок ФРС она скорее склонна к дальнейшему росту. И здесь в общем-то позитива ждать не особо приходится, если доходности продолжат расти – это будет толкать и доходности в ЕМ, если это спровоцирует Risk Off – ЕМ тоже достанется. Разве что ФРС решится притормозить этот процесс своими покупками, добавив в систему новую порцию свежих долларов... но, видимо, пока рано.

- Ожидания по ставке и инфляционные ожидания. Банк России во всех своих последних заявлениях четко указывает – ставки вернутся к нейтральному уровню в 2021-2023 годах. Нейтральный уровень пока остается 5-6%, очевидно, что рынок это закладывает в долгосрочные ставки. Одновременно рыночные инфляционные ожидания выросли до 4%, в ноябре они были около 3%. Опустить вниз эту историю может только активное торможение инфляции (в январе месячная инфляция продолжила снижаться).

- Оба вышеназванных фактора скорее предполагают доходность 6.3-6.5% по десятилетним ОФЗ, но есть и третий и это действия Минфина. В начале года Минфин опять вернулся к заимствованиям через выпуск длинных ОФЗ с фиксированной ставкой. Своими долгосрочными заимствованиями, на фоне отсутствия активного спроса нерезидентов и внутренних покупателей Минфин, фактически выдавливает доходности еще выше. И, хотя система переполнена короткой ликвидностью, очевидно, что покупателей длинного долга на внутреннем рынке нет, банки особо не могут, а других покупателей долгосрочных бумаг в достаточных объемах просто не сформировалось. Минфин своими действиями приподнимает доходность еще на 0.2-0.3 п.п. В итоге имеем то, что имеем.

По-хорошему Минфину нужно отойти с рынка долгосрочного долга, чтобы не усиливать давление внешней конъюнктуры. Рублевые цены на нефть сейчас высокие и у бюджета все очень даже неплохо, ликвидности больше, чем когда-либо. Но Минфин упорно занимает, да еще и с премией к рынку. Зачем? Боится существенного ухудшения конъюнктуры? )

@truecon

ОФЗ: UST, Минфин, инфляционные ожидания и ставка

Ситуация с ОФЗ в последнее время характеризуется достаточно резким ростом долгосрочных доходностей. Десятилетние бумаги улетели почти на 6.7%, при том, что Минфин еще добавил денег в систему и его депозиты и РЕПО в банках ускакали уже на 2.9 трлн рублей, а профицит ликвидности банковской системе еще подрос. Вообще 2.9 трлн руб. – это уровни до декабрьского дефицита, а ведь еще не осень... Фактически своими средствами Минфин держит ставки денежного рынка у 4% годовых, но одновременно сам занимает долгосрочно дорого под 6.6-7.1% с премией рынку. Итог спред по ОФЗ10 к UST10 после риска опять прибивается к 4.5%.

Казалось бы, ОФЗ перепроданы, но текущая доходность вполне отражает факторы, которые определяют ситуацию и вот почему…

- Внешний рынок. Минфин США занимает и будет дальше активно занимать, чтобы профинансировать дефициты и это выдавливает доходности длинного долга вверх, сейчас UST10 уже 1.34% и при текущих объемах заимствований и покупок ФРС она скорее склонна к дальнейшему росту. И здесь в общем-то позитива ждать не особо приходится, если доходности продолжат расти – это будет толкать и доходности в ЕМ, если это спровоцирует Risk Off – ЕМ тоже достанется. Разве что ФРС решится притормозить этот процесс своими покупками, добавив в систему новую порцию свежих долларов... но, видимо, пока рано.

- Ожидания по ставке и инфляционные ожидания. Банк России во всех своих последних заявлениях четко указывает – ставки вернутся к нейтральному уровню в 2021-2023 годах. Нейтральный уровень пока остается 5-6%, очевидно, что рынок это закладывает в долгосрочные ставки. Одновременно рыночные инфляционные ожидания выросли до 4%, в ноябре они были около 3%. Опустить вниз эту историю может только активное торможение инфляции (в январе месячная инфляция продолжила снижаться).

- Оба вышеназванных фактора скорее предполагают доходность 6.3-6.5% по десятилетним ОФЗ, но есть и третий и это действия Минфина. В начале года Минфин опять вернулся к заимствованиям через выпуск длинных ОФЗ с фиксированной ставкой. Своими долгосрочными заимствованиями, на фоне отсутствия активного спроса нерезидентов и внутренних покупателей Минфин, фактически выдавливает доходности еще выше. И, хотя система переполнена короткой ликвидностью, очевидно, что покупателей длинного долга на внутреннем рынке нет, банки особо не могут, а других покупателей долгосрочных бумаг в достаточных объемах просто не сформировалось. Минфин своими действиями приподнимает доходность еще на 0.2-0.3 п.п. В итоге имеем то, что имеем.

По-хорошему Минфину нужно отойти с рынка долгосрочного долга, чтобы не усиливать давление внешней конъюнктуры. Рублевые цены на нефть сейчас высокие и у бюджета все очень даже неплохо, ликвидности больше, чем когда-либо. Но Минфин упорно занимает, да еще и с премией к рынку. Зачем? Боится существенного ухудшения конъюнктуры? )

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

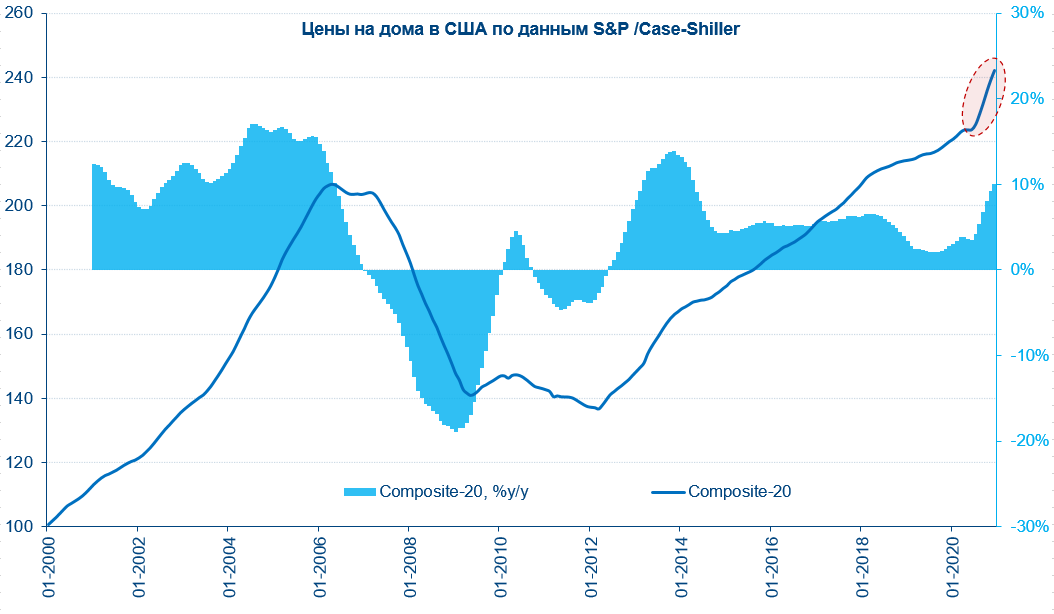

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

{kind=link}

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

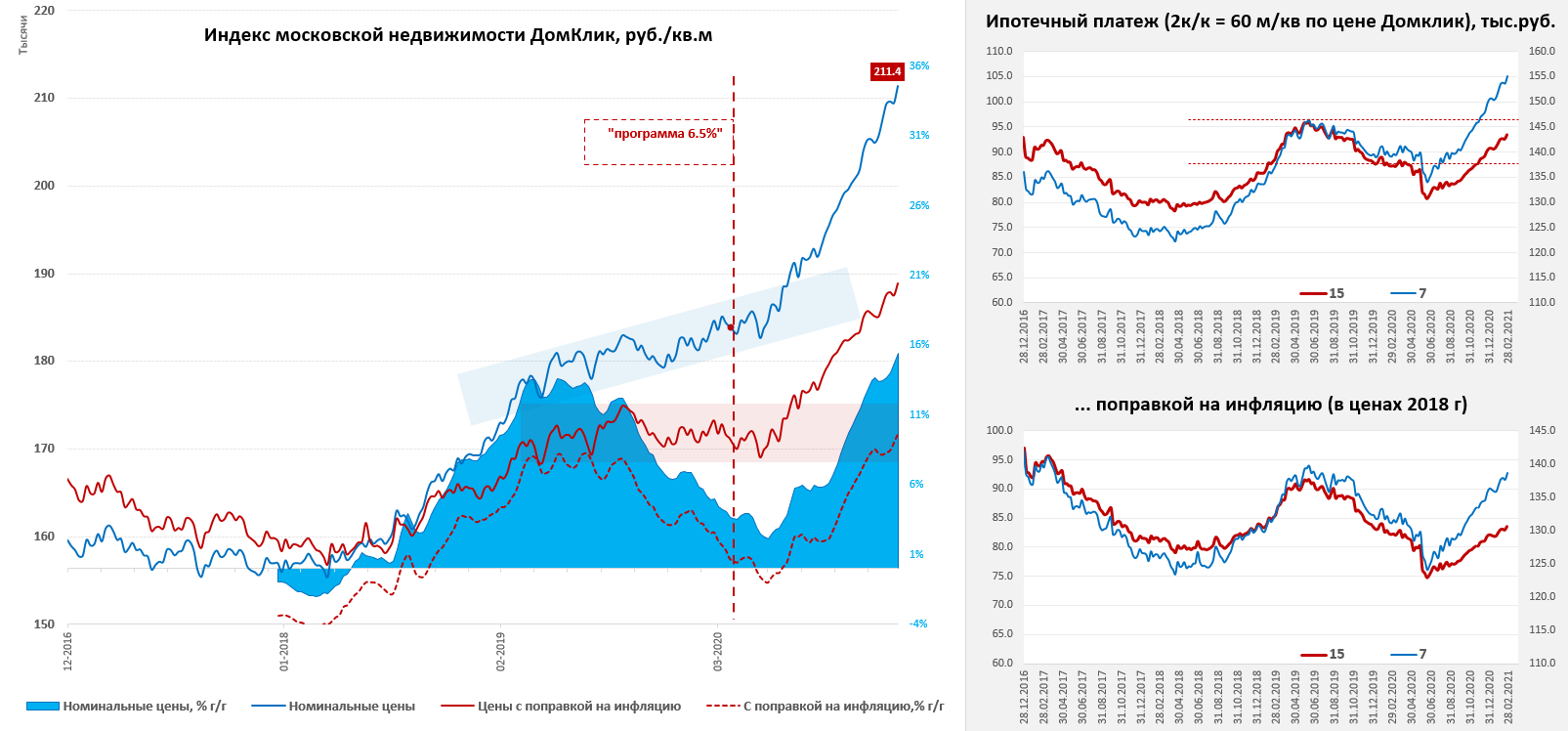

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

{kind=link}

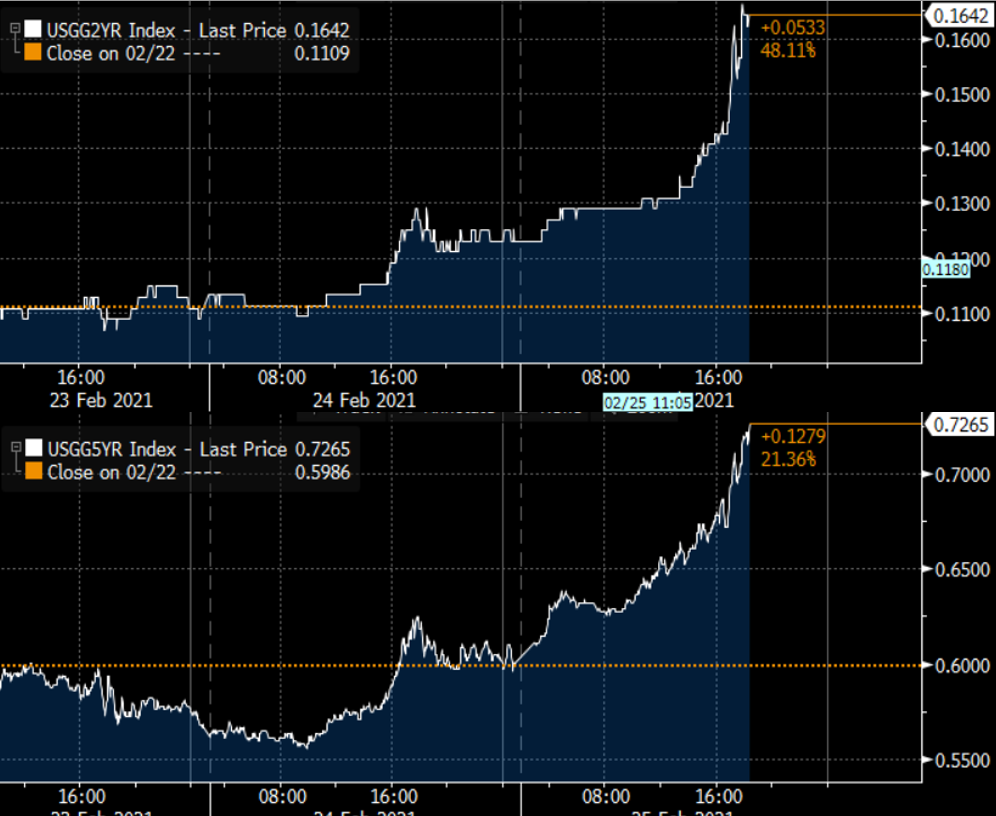

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

{kind=link}

{kind=link}

Пятница Clubhouse

В 16:00 попробуем обсудить темы фондов недвижимости и вообще тему инвестиций в нее

В 18:00 - Что происходит с доходностью US Treasuries и облигаций по всему миру? Что будет происходить с инфляцией и ставками дальше?

Так что присоединяйтесь )

@truecon

В 16:00 попробуем обсудить темы фондов недвижимости и вообще тему инвестиций в нее

В 18:00 - Что происходит с доходностью US Treasuries и облигаций по всему миру? Что будет происходить с инфляцией и ставками дальше?

Так что присоединяйтесь )

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

США: пришли чеки … тратят со скрипом

Первые данные по доходам/расходам американцев показывают, что чеки от правительства пришли, но большую часть все же сложили в заначки.

Доходы американцев выросли за январь сразу на 10% м/м, а годовой рост составил 13.1% г/г. Располагаемые доходы за месяц взлетели 11.4%, а за год на 14.9%. Практически весь этот рост обусловлен только одним фактором – выплаты правительства, доля гострансфертов в доходах американцев составила в январе почти 18%, а норма сбережения подскочила до 20.5%. Большая часть стимулов осталась пока в запасе.

При всем этом, фонд оплаты труда в частном секторе вырос на 1.8% г/г, при том, что количество занятых сократилось на 6.4% г/г. Это еще один фактор, который подтверждает существенный рост зарплат. Одновременно 19 млн американцев все еще получают различного рода пособия по безработице.

Расходы тоже активизировались и за месяц подскочили на 2.4% м/м, но даже после этого их годовая динамика осталась отрицательной -0.4% г/г в номинале, а в реальном выражении расходы на душу населения показали -2.4% г/г. Бурный рост расходов на товары долгосрочного пользования +18.6% г/г и продуктов питания +13.5% г/г (но здесь это компенсирует падение расходов в общепите). А вот с услугами в целом все плохо -5.3% г/г, даже без сильно провалившихся секторов, ситуация выглядит в целом уныло.

В итоге только около 1/6 прироста располагаемых доходов ушло в потребление, остальные 5/6 остались в сбережениях. И навес из сбережений становится все больше …

@truecon

США: пришли чеки … тратят со скрипом

Первые данные по доходам/расходам американцев показывают, что чеки от правительства пришли, но большую часть все же сложили в заначки.

Доходы американцев выросли за январь сразу на 10% м/м, а годовой рост составил 13.1% г/г. Располагаемые доходы за месяц взлетели 11.4%, а за год на 14.9%. Практически весь этот рост обусловлен только одним фактором – выплаты правительства, доля гострансфертов в доходах американцев составила в январе почти 18%, а норма сбережения подскочила до 20.5%. Большая часть стимулов осталась пока в запасе.

При всем этом, фонд оплаты труда в частном секторе вырос на 1.8% г/г, при том, что количество занятых сократилось на 6.4% г/г. Это еще один фактор, который подтверждает существенный рост зарплат. Одновременно 19 млн американцев все еще получают различного рода пособия по безработице.

Расходы тоже активизировались и за месяц подскочили на 2.4% м/м, но даже после этого их годовая динамика осталась отрицательной -0.4% г/г в номинале, а в реальном выражении расходы на душу населения показали -2.4% г/г. Бурный рост расходов на товары долгосрочного пользования +18.6% г/г и продуктов питания +13.5% г/г (но здесь это компенсирует падение расходов в общепите). А вот с услугами в целом все плохо -5.3% г/г, даже без сильно провалившихся секторов, ситуация выглядит в целом уныло.

В итоге только около 1/6 прироста располагаемых доходов ушло в потребление, остальные 5/6 остались в сбережениях. И навес из сбережений становится все больше …

@truecon

{kind=link}