#Турция #инфляция #экономика #Кризис #ставки

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

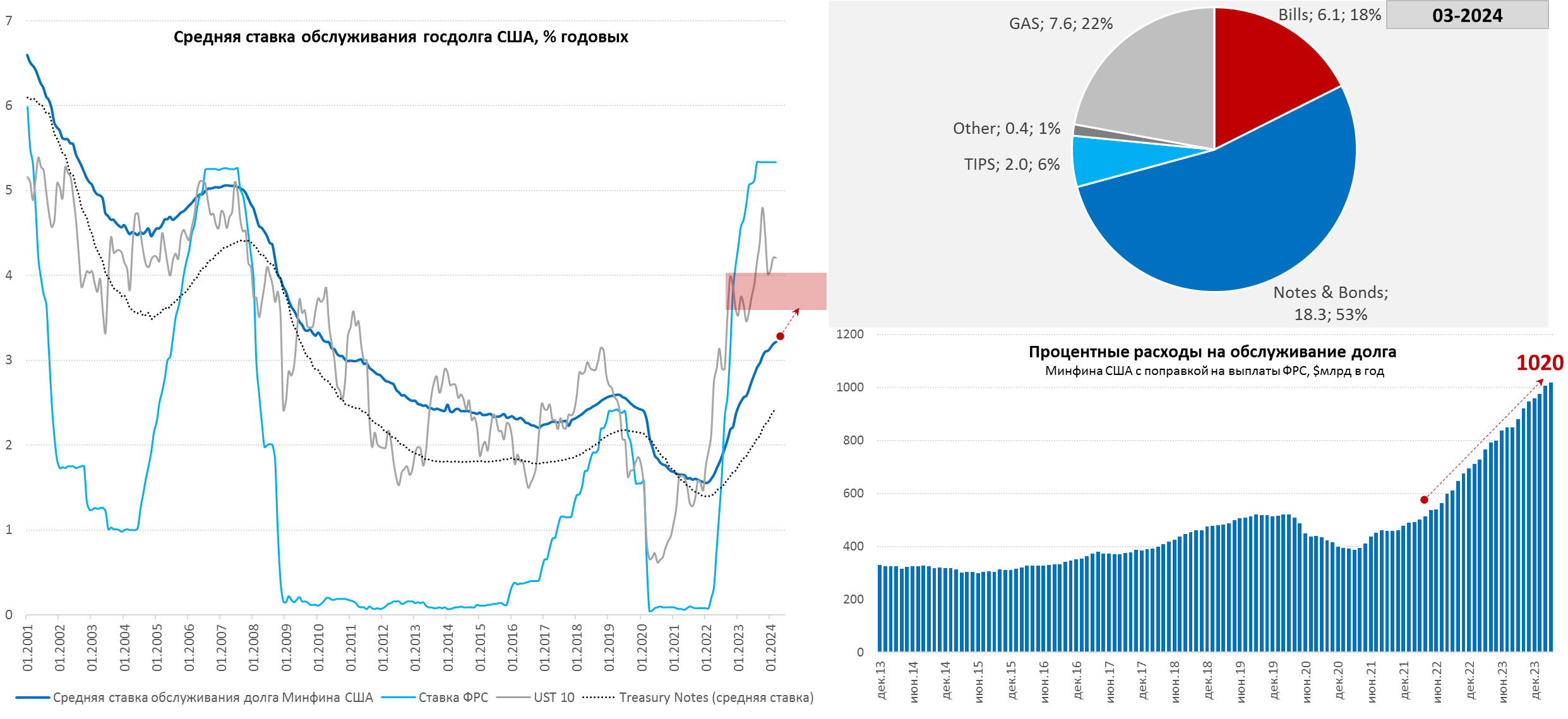

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

#США #банки #ставки #ФРС #Кризис

США: переходим к более активному ужесточению условий?

Банки США в I квартале, похоже, входят в состояние сокращения маржинальности. Доходность активов впервые за два года снизилась, хоть и незначительно с 5.82% до 5.77%, а стоимость обязательств продолжает тоже незначительно, но расти с 2.54% до 2.59%.

Хотя внешне изменения незначительны, но в общем-то они говорят, что, на фоне сохранения ставок банки будут сталкиваться с догоняющим эффектом удорожания депозитов и снижением прибыльности.

Вместе с тем, просрочки и списания тоже выглядят плохо, хотя формально небольшое снижение было в 1 квартале, но это лишь следствие сезонности. Годовые бонусы работающим немного улучшают динамику в I квартале, но с поправкой на сезонность мы видим рекордные с 2010 года объемы просроченных и списанных кредитов выше доковидных уровней на ~40%.

Прибыль банков восстановилась после разовых выплат в IV квартале до $64 млрд, но это скорее соответствует доковидным уровням в номинале, т.е. ниже, чем было в 2023 году. RoA 1.08 и RoE 11.15 показывают снижение.

При этом, банки формируют резервы в объеме списаний (экономят), а на балансах все еще висит достаточно большой объем нереализованных убытков по облигациям ($0.5 трлн), который должен был увеличиться с падением облигаций в апреле-мае.

С одной стороны, ничего ужасного в цифрах нет, но маржа сжимается, просрочки растут – это означает, что банки исчерпали возможность сдерживания роста стоимости пассивов за счет избыточных "ковидных" депозитов и будут вынуждены более активно ужесточать условия кредитования. По сути влияние высокой ставки начнет усиливаться.

@truecon

США: переходим к более активному ужесточению условий?

Банки США в I квартале, похоже, входят в состояние сокращения маржинальности. Доходность активов впервые за два года снизилась, хоть и незначительно с 5.82% до 5.77%, а стоимость обязательств продолжает тоже незначительно, но расти с 2.54% до 2.59%.

Хотя внешне изменения незначительны, но в общем-то они говорят, что, на фоне сохранения ставок банки будут сталкиваться с догоняющим эффектом удорожания депозитов и снижением прибыльности.

Вместе с тем, просрочки и списания тоже выглядят плохо, хотя формально небольшое снижение было в 1 квартале, но это лишь следствие сезонности. Годовые бонусы работающим немного улучшают динамику в I квартале, но с поправкой на сезонность мы видим рекордные с 2010 года объемы просроченных и списанных кредитов выше доковидных уровней на ~40%.

Прибыль банков восстановилась после разовых выплат в IV квартале до $64 млрд, но это скорее соответствует доковидным уровням в номинале, т.е. ниже, чем было в 2023 году. RoA 1.08 и RoE 11.15 показывают снижение.

При этом, банки формируют резервы в объеме списаний (экономят), а на балансах все еще висит достаточно большой объем нереализованных убытков по облигациям ($0.5 трлн), который должен был увеличиться с падением облигаций в апреле-мае.

С одной стороны, ничего ужасного в цифрах нет, но маржа сжимается, просрочки растут – это означает, что банки исчерпали возможность сдерживания роста стоимости пассивов за счет избыточных "ковидных" депозитов и будут вынуждены более активно ужесточать условия кредитования. По сути влияние высокой ставки начнет усиливаться.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

Минфин США, проценты: рекорды за рекордами

В мае расходы на проценты по госдолгу США были почти в полтора раза выше прошлогодних (+48% г/г) и составили $103 млрд - впервые в истории, Минфин платил по долгам более $100 млрд два месяца подряд.

❗️За 12 месяцев Минфин США отдал на проценты $1.08 трлн (~3.8% ВВП), или на 35% больше, чем годом ранее. Фактически на проценты сейчас тратится более 22% доходов федерального бюджета.

Средняя ставка по рыночному долгу выросла всего лишь до 3.27% годовых, по рыночному долгу – до 3.33% годовых, что существенно ниже, чем даже текущие ставки около 4.3% годовых по десятилеткам. На долгосрочном горизонте бюджет США вряд ли может себе позволить платить больше 3.5-4% хоть сколько-нибудь долго.

Объем векселей Минфина в структуре долга остался практически неизменным $5.87 трлн, но рыночный долг вырос на $124 млрд за месяц, впервые превысив $27 трлн (~96% ВВП), в то время как нерыночная часть долга сократилась на $74 млрд до $7.62 трлн. В итоге, общий долг вырос до $34.67 трлн, или около 124% ВВП.

Госдолг продолжает дорожать по мере рефинансирования, хотя и не так стремительно как раньше (благодаря сокращению выпуска более дорогих векселей) но на более длительные строки. Понятно, что Йеллен и Пауэлл с тревогой смотрят на эти процессы, т.к. прекрасно понимают, что даже при снижении ставок до 2-3%, на длинном горизонте долг дешевле не станет...

@truecon

#США #дефицит #долг #Кризис

Дефицит навсегда …

Бюджетное управление Конгресса США (CBO) перестало жить фантазиями и пересмотрело прогноз по бюджету на текущий финансовый год до $1.9 трлн, а с учетом переноса платежей до $2 трлн, или 7% ВВП. На 2025 финансовый год ожидают дефицита 6.5% ВВП.

Иллюзии относительно того, что дефицит сократится до 3.7% ВВП к 2034 году окончательно исчезли и дефицит через 10 лет прогнозируется на уровне 6.9% ВВП ($2.85 трлн), долг же вырастет с 99% ВВП в 2024 году до 122% ВВП в 2034 году.

Доходы существенно меняться не будут, хотя небольшой рост с 17.2% ВВП в 2024 году до 18% ВВП все же ожидается (много лет уже ожидания роста доходов не оправдывались), расходы подрастут с 24.2% ВВП до 24.9% ВВП (много лет расходы оказываются выше ожидаемых).

Чистые процентные расходы вырастут до $1.7 трлн (4.1% ВВП) через 10 лет, несмотря на снижение ставок ФРС до 3% и стабилизации доходности десятилетних облигаций на уровне 4% годовых.

По сути, это принятие того, что США не может нормализовать ситуацию с бюджетом, особенно учитывая, что прогнозы чаще проблемы недооценивают, чем переоценивают. Что должно происходить с кредитным рейтингом суверена, который говорит «мы не можем нормализовать дефицит и долг»… вопрос риторический.

@trurecon

Дефицит навсегда …

Бюджетное управление Конгресса США (CBO) перестало жить фантазиями и пересмотрело прогноз по бюджету на текущий финансовый год до $1.9 трлн, а с учетом переноса платежей до $2 трлн, или 7% ВВП. На 2025 финансовый год ожидают дефицита 6.5% ВВП.

Иллюзии относительно того, что дефицит сократится до 3.7% ВВП к 2034 году окончательно исчезли и дефицит через 10 лет прогнозируется на уровне 6.9% ВВП ($2.85 трлн), долг же вырастет с 99% ВВП в 2024 году до 122% ВВП в 2034 году.

Доходы существенно меняться не будут, хотя небольшой рост с 17.2% ВВП в 2024 году до 18% ВВП все же ожидается (много лет уже ожидания роста доходов не оправдывались), расходы подрастут с 24.2% ВВП до 24.9% ВВП (много лет расходы оказываются выше ожидаемых).

Чистые процентные расходы вырастут до $1.7 трлн (4.1% ВВП) через 10 лет, несмотря на снижение ставок ФРС до 3% и стабилизации доходности десятилетних облигаций на уровне 4% годовых.

По сути, это принятие того, что США не может нормализовать ситуацию с бюджетом, особенно учитывая, что прогнозы чаще проблемы недооценивают, чем переоценивают. Что должно происходить с кредитным рейтингом суверена, который говорит «мы не можем нормализовать дефицит и долг»… вопрос риторический.

@trurecon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает американского потребителя

Майский отчет по доходам/расходам американцев пока подтверждает, что есть что тратить. Располагаемые доходы прибавили 0.5% м/м и 3.7% г/г. Большая часть роста – это продолжающийся рост фонда з/п в частном секторе (0.7% м/м и 4.5% г/г) и госсекторе (0.5% м/м и 8.5% г/г). Причем годовой номинальный прирост в госсекторе остается на рекордах с начала 1990-х.

Растут и трансферты от государства, но их рост компенсируется ростом налогов и соцвзносов, поэтому чистый гострансферт остается стабильным около $1.2 трлн в год (5.6% расп. доходов). Правда реальные располагаемые доходы на душу населения не так уж и хороши и выросли на 0.6% г/г – инфляция подъедает.

Потребительские расходы растут на 0.2% м/м и 5% г/г, в среднем опережая доходы, но в апреле-мае были все же показывали слабость. Реальные расходы на душу населения растут на 0.2% м/м и 1.9% г/г. Норма сбережения была 3.9% от расп. доходов, это низкие уровни, которые означают, что денежные сбережения были чуть выше нуля. Долги американцев пока критически не напрягают благодаря манипуляциям "матушки" Йеллен со студенческими ссудами и низким расходам на проценты по ипотеке.

В целом есть признаки некоторого торможения спроса, но рост з/п все еще достаточно активен.

@truecon

США: рост з/п поддерживает американского потребителя

Майский отчет по доходам/расходам американцев пока подтверждает, что есть что тратить. Располагаемые доходы прибавили 0.5% м/м и 3.7% г/г. Большая часть роста – это продолжающийся рост фонда з/п в частном секторе (0.7% м/м и 4.5% г/г) и госсекторе (0.5% м/м и 8.5% г/г). Причем годовой номинальный прирост в госсекторе остается на рекордах с начала 1990-х.

Растут и трансферты от государства, но их рост компенсируется ростом налогов и соцвзносов, поэтому чистый гострансферт остается стабильным около $1.2 трлн в год (5.6% расп. доходов). Правда реальные располагаемые доходы на душу населения не так уж и хороши и выросли на 0.6% г/г – инфляция подъедает.

Потребительские расходы растут на 0.2% м/м и 5% г/г, в среднем опережая доходы, но в апреле-мае были все же показывали слабость. Реальные расходы на душу населения растут на 0.2% м/м и 1.9% г/г. Норма сбережения была 3.9% от расп. доходов, это низкие уровни, которые означают, что денежные сбережения были чуть выше нуля. Долги американцев пока критически не напрягают благодаря манипуляциям "матушки" Йеллен со студенческими ссудами и низким расходам на проценты по ипотеке.

В целом есть признаки некоторого торможения спроса, но рост з/п все еще достаточно активен.

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon

США: Стоимость обслуживания долга планомерно растет

В июне Минфин США потратил рекордные $140 млрд на обслуживание долга за месяц, хотя здесь стоит сказать, что именно в июне сезонно большой объем процентных расходов. Всего за последние 12 месяцев на проценты по долгу пришлось потратить $1.095 трлн (~3.9% ВВП) – рост на 30% за год.

Средняя ставка обслуживания долга подросла до 3.28%, но рост замедлился в связи с низким объемом заимствований во втором квартале. По рыночному долгу средний процент вырос до 3.34%, что все еще на 1 п.п. ниже уровня текущих ставок по 10-тилеткам.

Структура долга немного изменилась, в июне Минфин погасил векселей на $101 млрд, но занял $54 млрд облигациями с фиксированным купоном и еще $55 млрд за счет флоутеров и TIPS, в итоге чистые рыночные заимствования в июне всего $8 млрд.

За квартал векселей погасили на $297 млрд и столько же заняли облигациями с фиксированным купоном, еще $99 млрд - флоутеры и TIPS и прочие, поэтому рыночный долг вырос всего на $98 млрд. Зато сильно выросли нерыночные обязательства перед госфондами ($147 млрд) – это позволило меньше занимать на рынке, снизив давление на рыночные инструменты и кривую доходности.

В третьем квартале пока план занять на рынке $847 млрд, по сравнению с менее, чем $100 млрд во втором квартале - это создаст большой навес предложения долга. Хотя часть (в объеме $290 млрд) – это векселя, деньги на которые, видимо, будут идти за счет сокращения обратного РЕПО ФРС (осталось $390 млрд).

В общем-то, в третьем квартале давление предложения бумаг на кривую госдолга усилится, но долларовой ликвидности может стать побольше за счет утилизации обратного РЕПО фондами денежного рынка.

❗️ Канал уходит в режим отпуска, вряд ли будет возможность регулярно что-то делать, только периодически.

@truecon