#LSNG Подробный разбор отчета Ленэнерго от Алексея.

Инвестиции на фондовом рынке полны сюрпризов, они бывают как приятные, так и не очень. Забегая вперед, отмечу, что Ленэнерго неприятно удивило созданными резервами в 3-ем квартале, в результате чего чистая прибыль оказалась ниже ожиданий, но обо всем по порядку.

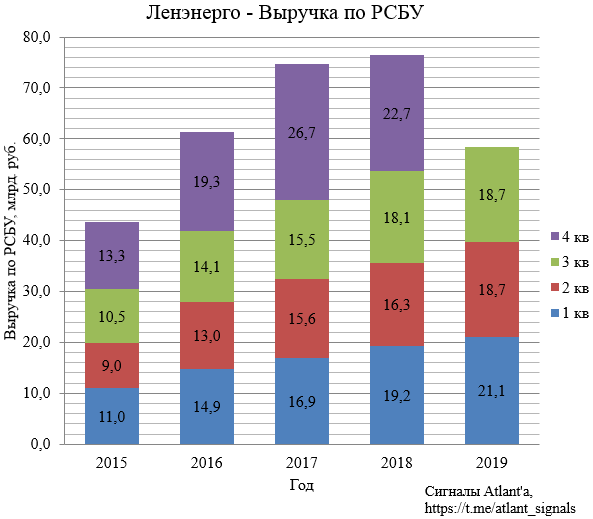

Выручка в 3-ем квартале выросла на 2,8%, а за 9 месяцев на 8,8% относительно прошлого года.

Читать целиком: https://smart-lab.ru/blog/570709.php

Инвестиции на фондовом рынке полны сюрпризов, они бывают как приятные, так и не очень. Забегая вперед, отмечу, что Ленэнерго неприятно удивило созданными резервами в 3-ем квартале, в результате чего чистая прибыль оказалась ниже ожиданий, но обо всем по порядку.

Выручка в 3-ем квартале выросла на 2,8%, а за 9 месяцев на 8,8% относительно прошлого года.

Читать целиком: https://smart-lab.ru/blog/570709.php

{kind=link}

#LSNG

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года

+бонус: немного про дивы МРСК

👉🏻Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года.

👉🏻Потребление в октябре – ноябре 2019 года составило 8292 млн кВт•ч, что на 0,3% больше потребления за аналогичный период 2018 года.

👉🏻Потребление в январе – ноябре 2019 года составила 42453 млн кВт•ч, что на 0,6% больше относительно прошлого года.

👉🏻Предварительный объем присоединенной электрической мощности в ноябре составил 38 МВт, в прошлом году данный показатель был равен 68 МВт.

👉🏻Предварительно за январь-ноябрь 2019 года сумма договоров технологического присоединения, выполненных Ленэнерго, составила 4877 млн. рублей, против 3545 млн. рублей годом ранее.

👉🏻Суммы выполненных договоров по ТП в октябре – ноябре 2019 года составила 0,75 млрд. рублей, что на 87,4% больше относительно прошлого года.

Подробнее https://smart-lab.ru/blog/580833.php

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года

+бонус: немного про дивы МРСК

👉🏻Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года.

👉🏻Потребление в октябре – ноябре 2019 года составило 8292 млн кВт•ч, что на 0,3% больше потребления за аналогичный период 2018 года.

👉🏻Потребление в январе – ноябре 2019 года составила 42453 млн кВт•ч, что на 0,6% больше относительно прошлого года.

👉🏻Предварительный объем присоединенной электрической мощности в ноябре составил 38 МВт, в прошлом году данный показатель был равен 68 МВт.

👉🏻Предварительно за январь-ноябрь 2019 года сумма договоров технологического присоединения, выполненных Ленэнерго, составила 4877 млн. рублей, против 3545 млн. рублей годом ранее.

👉🏻Суммы выполненных договоров по ТП в октябре – ноябре 2019 года составила 0,75 млрд. рублей, что на 87,4% больше относительно прошлого года.

Подробнее https://smart-lab.ru/blog/580833.php

smart-lab.ru

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

Рассмотрим операционные показатели Ленэнерго за ноябрь 2019 года. Передача электроэнергии. Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил

#LSNG

Ленэнерго

Обзор операционных показателей за декабрь 2019 года

👉🏻Потребление электроэнергии в ОЭС Северо-Запада в декабре снизилось на 4,4% относительно прошлого года.

👉🏻Ожидаемо снизилось потребление в энергосистеме Санкт-Петербурга и Ленинградской области

👉🏻Потребление в 4-ом квартале 2019 года составило 12746 млн кВт•ч, что на 2,2% ниже потребления за аналогичный период 2018 года.

👉🏻Потребление электроэнергии в 2019 году составило 46918,7 млн кВт•ч, что на 0,2% меньше относительно прошлого года.

👉🏻Предварительный объем присоединенной электрической мощности в декабре составил 256 МВт, в прошлом году данный показатель был равен 260 МВт. Всего за 2019 года было присоединено 956 МВт, против 971 МВт годом ранее.

👉🏻Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в декабре, составила 1998 млн. рублей, в прошлом году данный показатель был равен 1856 млн. рублей.

👉🏻Предварительно за 2019 года сумма договоров технологического присоединения, выполненных Ленэнерго, составила 6993 млн. рублей, против 5400 млн. рублей годом ранее.

Читать подробнее https://smart-lab.ru/blog/588212.php

Ленэнерго

Обзор операционных показателей за декабрь 2019 года

👉🏻Потребление электроэнергии в ОЭС Северо-Запада в декабре снизилось на 4,4% относительно прошлого года.

👉🏻Ожидаемо снизилось потребление в энергосистеме Санкт-Петербурга и Ленинградской области

👉🏻Потребление в 4-ом квартале 2019 года составило 12746 млн кВт•ч, что на 2,2% ниже потребления за аналогичный период 2018 года.

👉🏻Потребление электроэнергии в 2019 году составило 46918,7 млн кВт•ч, что на 0,2% меньше относительно прошлого года.

👉🏻Предварительный объем присоединенной электрической мощности в декабре составил 256 МВт, в прошлом году данный показатель был равен 260 МВт. Всего за 2019 года было присоединено 956 МВт, против 971 МВт годом ранее.

👉🏻Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в декабре, составила 1998 млн. рублей, в прошлом году данный показатель был равен 1856 млн. рублей.

👉🏻Предварительно за 2019 года сумма договоров технологического присоединения, выполненных Ленэнерго, составила 6993 млн. рублей, против 5400 млн. рублей годом ранее.

Читать подробнее https://smart-lab.ru/blog/588212.php

smart-lab.ru

Ленэнерго. Обзор операционных показателей за декабрь 2019 года. Прогноз финансовых показателей и дивидендов

Рассмотрим операционные показатели Ленэнерго за декабрь 2019 года. Передача электроэнергии. Потребление электроэнергии в ОЭС Северо-Запада в декабре снизилось на

#LSNG

Ленэнерго. Обзор финансовых показателей за 4-й квартал 2019 года

Алексей сделал большой обзор финансовых показателей Ленэнерго за 4-й квартал 2019 года. Сделали короткую выдержку, подробнее можно ознакомиться внизу.

👉🏻Ленэнерго превысило чистую прибыль, указанную в финансовом плане. С одной стороны, хороший крепкий отчет, с другой стороны, я ждал, что он будет немного лучше.

👉🏻Выручка в 4-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 7,7%.

👉🏻Прибыль от продаж в 4-ом квартале выросла на 7,2% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 25,8%.

👉🏻Рост прибыли от продаж был достигнут благодаря росту валовой прибыли как от передачи электроэнергии так и от технологического присоединения.

👉🏻Валовая прибыль от передачи электроэнергии в 4-ом квартале выросла на 15,8%, а по итогам года рост составил 49,4%. Я прогнозировал данный показатель на уровне 5,1 млрд. рублей, по факту он составил 4,6 млрд.

Читать подробнее https://smart-lab.ru/blog/596609.php

Ленэнерго. Обзор финансовых показателей за 4-й квартал 2019 года

Алексей сделал большой обзор финансовых показателей Ленэнерго за 4-й квартал 2019 года. Сделали короткую выдержку, подробнее можно ознакомиться внизу.

👉🏻Ленэнерго превысило чистую прибыль, указанную в финансовом плане. С одной стороны, хороший крепкий отчет, с другой стороны, я ждал, что он будет немного лучше.

👉🏻Выручка в 4-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 7,7%.

👉🏻Прибыль от продаж в 4-ом квартале выросла на 7,2% по отношению к аналогичному периоду прошлого года. По итогам года рост составил 25,8%.

👉🏻Рост прибыли от продаж был достигнут благодаря росту валовой прибыли как от передачи электроэнергии так и от технологического присоединения.

👉🏻Валовая прибыль от передачи электроэнергии в 4-ом квартале выросла на 15,8%, а по итогам года рост составил 49,4%. Я прогнозировал данный показатель на уровне 5,1 млрд. рублей, по факту он составил 4,6 млрд.

Читать подробнее https://smart-lab.ru/blog/596609.php

smart-lab.ru

Ленэнерго. Обзор финансовых показателей за 4-й квартал 2019 года

В ночь с пятницы на субботу Ленэнерго опубликовала годовой отчет по РСБУ. Компания взяла за правило выкладывать отчетность, мягко

#LSNG

Ленэнерго. Обзор финансовых показателей по РСБУ за 1-й квартал 2020 года

🗣Автор: Алексей

👉🏻Выручка в 1-ом квартале выросла на 2,6% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж в 1-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года.

👉🏻Рост прибыли от продаж был достигнут благодаря росту валовой прибыли от передачи электроэнергии, которая выросла в 1-ом квартале выросла на 7,5% и составила 5,8 млрд. рублей, совпав с моим прогнозом.

👉🏻Несмотря на снижение снижение объема полезного отпуска электроэнергии за 1 квартал 2020 года на 3,4%, вызванного аномально высокой температурой наружного воздуха, выручка от передачи э/э продолжает увеличиваться благодаря росту тарифов.

👉🏻Себестоимость при этом почти не выросла.

👉🏻Валовая прибыль от технологического присоединения оказалась на 0,1 млрд. рублей ниже, чем я ожидал. Снижение к прошлому году 20%.

Читать полный обзор тут https://smart-lab.ru/blog/619001.php

Ленэнерго. Обзор финансовых показателей по РСБУ за 1-й квартал 2020 года

🗣Автор: Алексей

👉🏻Выручка в 1-ом квартале выросла на 2,6% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж в 1-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года.

👉🏻Рост прибыли от продаж был достигнут благодаря росту валовой прибыли от передачи электроэнергии, которая выросла в 1-ом квартале выросла на 7,5% и составила 5,8 млрд. рублей, совпав с моим прогнозом.

👉🏻Несмотря на снижение снижение объема полезного отпуска электроэнергии за 1 квартал 2020 года на 3,4%, вызванного аномально высокой температурой наружного воздуха, выручка от передачи э/э продолжает увеличиваться благодаря росту тарифов.

👉🏻Себестоимость при этом почти не выросла.

👉🏻Валовая прибыль от технологического присоединения оказалась на 0,1 млрд. рублей ниже, чем я ожидал. Снижение к прошлому году 20%.

Читать полный обзор тут https://smart-lab.ru/blog/619001.php

smart-lab.ru

Ленэнерго. Обзор финансовых показателей по РСБУ за 1-й квартал 2020 года

Ленэнерго опубликовала отчет по РСБУ за 1-й квартал. Финансовые показатели довольно точно совпали к прогнозом, который был сделан на

#LSNG

Ленэнерго. Обзор операционных показателей за июнь 2020 года. Прогноз финансовых показателей за 2-ой квартал

🗣Автор: Алексей

☝🏻Потребление электроэнергии в ОЭС Северо-Запада в июне снизилось на 5,2% относительно прошлого года.

☝🏻Потребление во 2-ом квартале 2020 года составило 10145,6 млн кВт•ч, что на 5,0% меньше объема потребления за аналогичный период 2019 года.

☝🏻Предварительный объем присоединенной электрической мощности в июне составил 42 МВт, в прошлом году данный показатель был равен 106 МВт. Всего за 2-ой квартал 2020 года было присоединено 189 МВт, против 223 МВт годом ранее.

☝🏻Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в июне, составила 287 млн. рублей, в прошлом году данный показатель был равен 1599 млн. рублей.

☝🏻Предварительная сумма выполненных договоров по ТП во 2-ом квартале 2020 года составила 786 млн. рублей, против 1891 млн. рублей годом ранее.

☝🏻С учетом объема потребления получим валовую прибыль от передачи электроэнергии в размере 4,8 млрд. рублей. При этом я закладываю, что потери в сети будут не выше прошлого года.

☝🏻Предварительная сумма договоров по ТП, выполненных во 2-ом квартале составила 0.79 млрд. рублей.

☝🏻Тогда суммарная валовая прибыль во 2-ом квартале от двух основных видов деятельности составит 5,6 млрд. рублей, что на 0,1 млрд. ниже, чем годом ранее.

❗️Акция в данный момент находится в боковике, как и весь индекс. Если компания нас не удивит очередными прочими расходами, то после отчета гэп скорее всего будет закрыт.

Продолжаю держать привилегированные акции компании.

Подробнее https://smart-lab.ru/blog/633255.php

Ленэнерго. Обзор операционных показателей за июнь 2020 года. Прогноз финансовых показателей за 2-ой квартал

🗣Автор: Алексей

☝🏻Потребление электроэнергии в ОЭС Северо-Запада в июне снизилось на 5,2% относительно прошлого года.

☝🏻Потребление во 2-ом квартале 2020 года составило 10145,6 млн кВт•ч, что на 5,0% меньше объема потребления за аналогичный период 2019 года.

☝🏻Предварительный объем присоединенной электрической мощности в июне составил 42 МВт, в прошлом году данный показатель был равен 106 МВт. Всего за 2-ой квартал 2020 года было присоединено 189 МВт, против 223 МВт годом ранее.

☝🏻Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в июне, составила 287 млн. рублей, в прошлом году данный показатель был равен 1599 млн. рублей.

☝🏻Предварительная сумма выполненных договоров по ТП во 2-ом квартале 2020 года составила 786 млн. рублей, против 1891 млн. рублей годом ранее.

☝🏻С учетом объема потребления получим валовую прибыль от передачи электроэнергии в размере 4,8 млрд. рублей. При этом я закладываю, что потери в сети будут не выше прошлого года.

☝🏻Предварительная сумма договоров по ТП, выполненных во 2-ом квартале составила 0.79 млрд. рублей.

☝🏻Тогда суммарная валовая прибыль во 2-ом квартале от двух основных видов деятельности составит 5,6 млрд. рублей, что на 0,1 млрд. ниже, чем годом ранее.

❗️Акция в данный момент находится в боковике, как и весь индекс. Если компания нас не удивит очередными прочими расходами, то после отчета гэп скорее всего будет закрыт.

Продолжаю держать привилегированные акции компании.

Подробнее https://smart-lab.ru/blog/633255.php

{kind=link}

#LSNG

Ленэнерго. Обзор финансовых показателей по РСБУ за 2-ой квартал 2020 года

🗣Автор: Алексей

Ленэнерго опубликовала отчет по РСБУ за 2-й квартал.

👉🏻Выручка во 2-ом квартале снизилась на 4,8% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж во 2-ом квартале снизилась на 22,8% по отношению к аналогичному периоду прошлого года.

👉🏻Основной вклад в снижение прибыли от продаж был внесен уменьшением валовой прибыли от передачи электроэнергии, которая снизилась во 2-ом квартале на 22,0%.

👉🏻Снижение объема полезного отпуска электроэнергии и простой дорогих потребителей привели к снижению выручки от передачи электроэнергии за 2-ой квартал 2020 года на 3,2%, не помог даже рост тарифов.

👉🏻Из-за карантинных мер, прибыль за 2-ой квартал 2020 года составила 3,3 млрд. рублей, оказавшись всего на 5,7% ниже, чем годом ранее. Суммарная прибыль за 1-ое полугодие составила 7,6 млрд. рублей, что на 2,4% ниже, чем в 2019 году.

👉🏻Также компания, как и все «сестры», обновила прогноз по чистой прибыли по итогам 2020 года, снизив с 12,6 до 9,2 млрд. рублей. То есть если за 1-ое полугодие компания заработала 7,6 млрд. рублей, то во 2-ом планируется заработать всего 1,6 млрд.

👉🏻При этом прочие расходы во 2-ом полугодии 2019 года были рекордные, вряд ли стоит ждать их увеличения в этом году. То есть маловероятно, что списанием в резервы будет так занижена прибыль, что по итогам года чистая прибыль составит всего 9,2 млрд. рублей.

❗️Возможно, была сверху дана команда о предоставлении пессимистичного финансового плана, чтобы потом с доблестью его превзойти. Не верю, что нас ждет впереди самое слабое полугодие за последние 5 лет. А пока компания заработала за 1-ое полугодие дивиденд в размере 8,16 руб., что дает нам доходность 5,42%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%. Думаю, что уже по результатам девяти месяцев дивидендная доходность окажется приблизительно на уровне этой планки, а работа в 4-ом квартале пойдет на рост котировок.

☝🏻Компания с достоинством прошла самый сложный квартал, дальше должно быть лучше. Продолжаю держать привилегированный акции компании.

Ленэнерго. Обзор финансовых показателей по РСБУ за 2-ой квартал 2020 года

🗣Автор: Алексей

Ленэнерго опубликовала отчет по РСБУ за 2-й квартал.

👉🏻Выручка во 2-ом квартале снизилась на 4,8% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж во 2-ом квартале снизилась на 22,8% по отношению к аналогичному периоду прошлого года.

👉🏻Основной вклад в снижение прибыли от продаж был внесен уменьшением валовой прибыли от передачи электроэнергии, которая снизилась во 2-ом квартале на 22,0%.

👉🏻Снижение объема полезного отпуска электроэнергии и простой дорогих потребителей привели к снижению выручки от передачи электроэнергии за 2-ой квартал 2020 года на 3,2%, не помог даже рост тарифов.

👉🏻Из-за карантинных мер, прибыль за 2-ой квартал 2020 года составила 3,3 млрд. рублей, оказавшись всего на 5,7% ниже, чем годом ранее. Суммарная прибыль за 1-ое полугодие составила 7,6 млрд. рублей, что на 2,4% ниже, чем в 2019 году.

👉🏻Также компания, как и все «сестры», обновила прогноз по чистой прибыли по итогам 2020 года, снизив с 12,6 до 9,2 млрд. рублей. То есть если за 1-ое полугодие компания заработала 7,6 млрд. рублей, то во 2-ом планируется заработать всего 1,6 млрд.

👉🏻При этом прочие расходы во 2-ом полугодии 2019 года были рекордные, вряд ли стоит ждать их увеличения в этом году. То есть маловероятно, что списанием в резервы будет так занижена прибыль, что по итогам года чистая прибыль составит всего 9,2 млрд. рублей.

❗️Возможно, была сверху дана команда о предоставлении пессимистичного финансового плана, чтобы потом с доблестью его превзойти. Не верю, что нас ждет впереди самое слабое полугодие за последние 5 лет. А пока компания заработала за 1-ое полугодие дивиденд в размере 8,16 руб., что дает нам доходность 5,42%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%. Думаю, что уже по результатам девяти месяцев дивидендная доходность окажется приблизительно на уровне этой планки, а работа в 4-ом квартале пойдет на рост котировок.

☝🏻Компания с достоинством прошла самый сложный квартал, дальше должно быть лучше. Продолжаю держать привилегированный акции компании.

{kind=link}

#LSNG

Ленэнерго. Обзор операционных показателей за сентябрь 2020 года. Прогноз финансовых показателей за 3-ий квартал

Алексей рассматривает операционные показатели Ленэнерго за сентябрь 2020 года.

В самом разборе он акцентирует внимание на следующих показателях:

☝🏻Передача электроэнергии.

☝🏻Технологическое присоединение.

☝🏻Пробует сделать прогноз по прибыли за 3-ий квартал 2020 года (❗️Спойлер: чистая прибыль за 3-ий квартал составит приблизительно 3,8 млрд. рублей, а за 9 месяцев — 11,4 млрд. рублей, что даст дивиденд в размере 12,22 рубля без учета 4-го квартала.)

☝🏻Делает выводы

Переходите по ссылке, и читайте полную статью на смартлабе https://smart-lab.ru/blog/650681.php

Ленэнерго. Обзор операционных показателей за сентябрь 2020 года. Прогноз финансовых показателей за 3-ий квартал

Алексей рассматривает операционные показатели Ленэнерго за сентябрь 2020 года.

В самом разборе он акцентирует внимание на следующих показателях:

☝🏻Передача электроэнергии.

☝🏻Технологическое присоединение.

☝🏻Пробует сделать прогноз по прибыли за 3-ий квартал 2020 года (❗️Спойлер: чистая прибыль за 3-ий квартал составит приблизительно 3,8 млрд. рублей, а за 9 месяцев — 11,4 млрд. рублей, что даст дивиденд в размере 12,22 рубля без учета 4-го квартала.)

☝🏻Делает выводы

Переходите по ссылке, и читайте полную статью на смартлабе https://smart-lab.ru/blog/650681.php

smart-lab.ru

Ленэнерго. Обзор операционных показателей за сентябрь 2020 года. Прогноз финансовых показателей за 3-ий квартал

Рассмотрим операционные показатели Ленэнерго за сентябрь 2020 года. Передача электроэнергии. Потребление электроэнергии в ОЭС Северо-Запада снизилось на 2,8% относительно

Какие акции купить на российском рынке?

Автор: Юрий Козлов

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) — выполняю своё обещание.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране — тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) — а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в «зелёную генерацию». Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды — это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы — решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват — традиционно рассудит только время.

Автор: Юрий Козлов

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) — выполняю своё обещание.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране — тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) — а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в «зелёную генерацию». Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды — это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы — решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват — традиционно рассудит только время.

#LSNG

Ленэнерго. Обзор финансовых показателей по РСБУ за 3-й квартал 2020 года

Автор: Алексей

👉🏻Выручка в 3-м квартале выросла на 3,8% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж в 3-м квартале выросла на 6,2% по отношению к аналогичному периоду прошлого года.

👉🏻При этом валовая прибыль от передачи электроэнергии все еще ниже прошлого года и уменьшилась на 10,4%, но это уже лучше, чем в предыдущем квартале, где снижение составило 22% год к году.

👉🏻Себестоимость в свою очередь выросла на 3,3% относительно прошлого года. Помимо роста амортизации рост вызван повышенными затратами на поддержание и обеспечение санитарных и карантинных мер.

👉🏻При этом потери в сетях Ленэнерго снизились на 2,3%, что удалось благодаря реализации программы по снижению потерь электроэнергии и меньшему энергопотреблению в отчетный период.

👉🏻Валовая прибыль от технологического присоединения выросла на 94,5% относительно прошлого года. Прирост выручки связан с исполнением обязательств по технологическому присоединению нескольких крупных заявителей.

👉🏻В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 5,7 млрд рублей.

👉🏻Суммарная прибыль за 9 месяцев составила 11,8 млрд рублей, что на 18,7% выше, чем в 2019 году, что дает нам дивиденд в размере 12,67 руб. Если предположить, что 4-й квартал компания отработает на уровне прошлого года, то итоговая прибыль составит 14,6 млрд рублей, а дивиденд достигнет 15,65 руб. Данный сценарий вполне реален, если не случится новых локдаунов. Тогда от текущих котировок дивидендная доходность составит 10,49%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%, а котировки достигнуть 230 рублей. Сейчас это кажется невероятным, так как после снижения рынка многие акции дают такую доходность, но к лету история с коронавирусом должна уйти в прошлое после массовой вакцинации, а выборы в США уже останутся далеко позади. Однако есть вероятность, что ключевую ставку после завершения мягкой денежной политики могут вернуть на 5%, тогда прогнозная дивидендная доходность составит 7,5%, а цена акции 208 рублей.

Подробнее - https://smart-lab.ru/blog/656223.php

Ленэнерго. Обзор финансовых показателей по РСБУ за 3-й квартал 2020 года

Автор: Алексей

👉🏻Выручка в 3-м квартале выросла на 3,8% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж в 3-м квартале выросла на 6,2% по отношению к аналогичному периоду прошлого года.

👉🏻При этом валовая прибыль от передачи электроэнергии все еще ниже прошлого года и уменьшилась на 10,4%, но это уже лучше, чем в предыдущем квартале, где снижение составило 22% год к году.

👉🏻Себестоимость в свою очередь выросла на 3,3% относительно прошлого года. Помимо роста амортизации рост вызван повышенными затратами на поддержание и обеспечение санитарных и карантинных мер.

👉🏻При этом потери в сетях Ленэнерго снизились на 2,3%, что удалось благодаря реализации программы по снижению потерь электроэнергии и меньшему энергопотреблению в отчетный период.

👉🏻Валовая прибыль от технологического присоединения выросла на 94,5% относительно прошлого года. Прирост выручки связан с исполнением обязательств по технологическому присоединению нескольких крупных заявителей.

👉🏻В итоге суммарная валовая прибыль от передачи электроэнергии и технологического присоединения составила 5,7 млрд рублей.

👉🏻Суммарная прибыль за 9 месяцев составила 11,8 млрд рублей, что на 18,7% выше, чем в 2019 году, что дает нам дивиденд в размере 12,67 руб. Если предположить, что 4-й квартал компания отработает на уровне прошлого года, то итоговая прибыль составит 14,6 млрд рублей, а дивиденд достигнет 15,65 руб. Данный сценарий вполне реален, если не случится новых локдаунов. Тогда от текущих котировок дивидендная доходность составит 10,49%. Предыдущие 2 года дивидендная доходность акции на момент закрытия реестра акционеров имела дисконт к ключевой ставке 2,5%. С учетом того, что текущая ключевая ставка равна 4,25%, то акции к отсечке 2021 года должны иметь доходность 6,75%, а котировки достигнуть 230 рублей. Сейчас это кажется невероятным, так как после снижения рынка многие акции дают такую доходность, но к лету история с коронавирусом должна уйти в прошлое после массовой вакцинации, а выборы в США уже останутся далеко позади. Однако есть вероятность, что ключевую ставку после завершения мягкой денежной политики могут вернуть на 5%, тогда прогнозная дивидендная доходность составит 7,5%, а цена акции 208 рублей.

Подробнее - https://smart-lab.ru/blog/656223.php

{kind=link}

#LSNG

Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год

Автор: Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за декабрь 2020 года.

❗️Передача электроэнергии

👉🏻Потребление электроэнергии в ОЭС Северо-Запада выросло на 0,9% относительно прошлого года.

👉🏻При этом потребление электроэнергии в энергосистеме г. Санкт-Петербурга и Ленинградской области в декабре 2020 года составило 4503,1 млн кВт•ч, что на 1,1 % больше объема потребления в декабре 2019 года.

👉🏻Потребление в 4-м квартале 2020 года составило 12491 млн кВт•ч, что на 2,0% меньше объема потребления за аналогичный период 2019 года.

👉🏻В целом за 2020 год потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) составило 45248,8 млн кВт.ч, что на 3,6 % меньше объема потребления в 2019 году.

❗️Технологическое присоединение

👉🏻Предварительный объем присоединенной электрической мощности в декабре составил 187 МВт, в прошлом году данный показатель был равен 269 МВт. Всего за 4-й квартал 2020 года было присоединено 353 МВт, против 401 МВт годом ранее.

👉🏻Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в декабре, составила 1646 млн рублей, в прошлом году данный показатель был равен 2496 млн. рублей. Как обычно, он будет скорректирован в большую сторону после публикации данных за следующий месяц. В 2019 году после уточнения прибавка составила 500 млн рублей.

👉🏻Предварительная сумма выполненных договоров по ТП в 4-м квартале 2020 года составила 3168 млн. рублей, против 3361 млн рублей годом ранее.

❗️Попробуем сделать прогноз по прибыли за 4-й квартал 2020 года.

👉🏻С учетом объема потребления получим валовую прибыль от передачи электроэнергии на уровне прошлого года, то есть в размере 4,6 млрд рублей. При этом заложил некоторый объем расходов, которые по словам компании были перенесены с 3-го квартала на 4-й.

👉🏻Предварительная сумма договоров по ТП, выполненных в 4-м квартале, составила 3,17 млрд рублей, что на 0.19 млрд рублей меньше, чем годом ранее. Предположим, что после выхода уточненных данных (+0,5 млрд рублей), преимущество перед прошлым годом составит 0,31 млрд рублей. В таком случае валовая прибыль от ТП в 4-м квартале составит 3,0 млрд рублей.

👉🏻Тогда суммарная валовая прибыль в 4-м квартале от двух основных видов деятельности составит 7,6 млрд рублей, что на 0,2 млрд выше, чем годом ранее.

👉🏻В прошлом году в 4-м квартале были созданы большие резервы, в итоге отрицательное сальдо прочих доходов и расходов составило 3,1 млрд рублей. Консервативно примем, что в этом году будут такие же большие резервы.

👉🏻Тогда чистая прибыль за 4-ый квартал составит приблизительно 2,9 млрд рублей, а за 12 месяцев — 14,765 млрд рублей, что даст дивиденд в размере 15,83 рубля.

👉🏻👉🏻👉🏻При прогнозном дивиденде в размере 15,83 рубля текущая доходность составляет 10,13%. Если рынок проигнорирует произошедшее за год снижение ключевой ставки с 5,50% до 4,25%, то дивидендная доходность к отсечке составит те же 8%. В таком случае котировки акции достигнут 195-200 рублей.

Все графики тут https://smart-lab.ru/blog/671536.php

Ленэнерго. Обзор операционных показателей за декабрь 2020 года. Прогноз финансовых показателей за 4-й квартал и дивиденд за 2020 год

Автор: Алексей Мидаков

Рассмотрим операционные показатели Ленэнерго за декабрь 2020 года.

❗️Передача электроэнергии

👉🏻Потребление электроэнергии в ОЭС Северо-Запада выросло на 0,9% относительно прошлого года.

👉🏻При этом потребление электроэнергии в энергосистеме г. Санкт-Петербурга и Ленинградской области в декабре 2020 года составило 4503,1 млн кВт•ч, что на 1,1 % больше объема потребления в декабре 2019 года.

👉🏻Потребление в 4-м квартале 2020 года составило 12491 млн кВт•ч, что на 2,0% меньше объема потребления за аналогичный период 2019 года.

👉🏻В целом за 2020 год потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) составило 45248,8 млн кВт.ч, что на 3,6 % меньше объема потребления в 2019 году.

❗️Технологическое присоединение

👉🏻Предварительный объем присоединенной электрической мощности в декабре составил 187 МВт, в прошлом году данный показатель был равен 269 МВт. Всего за 4-й квартал 2020 года было присоединено 353 МВт, против 401 МВт годом ранее.

👉🏻Предварительная сумма договоров технологического присоединения, выполненных Ленэнерго в декабре, составила 1646 млн рублей, в прошлом году данный показатель был равен 2496 млн. рублей. Как обычно, он будет скорректирован в большую сторону после публикации данных за следующий месяц. В 2019 году после уточнения прибавка составила 500 млн рублей.

👉🏻Предварительная сумма выполненных договоров по ТП в 4-м квартале 2020 года составила 3168 млн. рублей, против 3361 млн рублей годом ранее.

❗️Попробуем сделать прогноз по прибыли за 4-й квартал 2020 года.

👉🏻С учетом объема потребления получим валовую прибыль от передачи электроэнергии на уровне прошлого года, то есть в размере 4,6 млрд рублей. При этом заложил некоторый объем расходов, которые по словам компании были перенесены с 3-го квартала на 4-й.

👉🏻Предварительная сумма договоров по ТП, выполненных в 4-м квартале, составила 3,17 млрд рублей, что на 0.19 млрд рублей меньше, чем годом ранее. Предположим, что после выхода уточненных данных (+0,5 млрд рублей), преимущество перед прошлым годом составит 0,31 млрд рублей. В таком случае валовая прибыль от ТП в 4-м квартале составит 3,0 млрд рублей.

👉🏻Тогда суммарная валовая прибыль в 4-м квартале от двух основных видов деятельности составит 7,6 млрд рублей, что на 0,2 млрд выше, чем годом ранее.

👉🏻В прошлом году в 4-м квартале были созданы большие резервы, в итоге отрицательное сальдо прочих доходов и расходов составило 3,1 млрд рублей. Консервативно примем, что в этом году будут такие же большие резервы.

👉🏻Тогда чистая прибыль за 4-ый квартал составит приблизительно 2,9 млрд рублей, а за 12 месяцев — 14,765 млрд рублей, что даст дивиденд в размере 15,83 рубля.

👉🏻👉🏻👉🏻При прогнозном дивиденде в размере 15,83 рубля текущая доходность составляет 10,13%. Если рынок проигнорирует произошедшее за год снижение ключевой ставки с 5,50% до 4,25%, то дивидендная доходность к отсечке составит те же 8%. В таком случае котировки акции достигнут 195-200 рублей.

Все графики тут https://smart-lab.ru/blog/671536.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Рубль, мир, май. Валютный рынок настраивается на длинные выходные

👉НОВАТЭК поделится перевалкой СПГ. Компания может привлечь новых акционеров в терминалы в Мурманске и на Камчатке

👉«Яндекс.Маркет» собрал убытки. Рентабельность платформы в первом квартале снизилась

👉Moody’s дало прогноз по сокращению долговой нагрузки «Роснефти»

👉«Россети Ленэнерго» оформляет сделку с гарантией. Компания приобретает офисный центр на Гаккелевской улице

👉В «Перекрестках» появятся блюда фабрики бортового питания «Домодедово». Х5 Retail Group стала первым партнером аэропорта по новому направлению

https://smart-lab.ru/blog/news/693370.php

#rosn #yndx #lsng #nvtk #five

👉Рубль, мир, май. Валютный рынок настраивается на длинные выходные

👉НОВАТЭК поделится перевалкой СПГ. Компания может привлечь новых акционеров в терминалы в Мурманске и на Камчатке

👉«Яндекс.Маркет» собрал убытки. Рентабельность платформы в первом квартале снизилась

👉Moody’s дало прогноз по сокращению долговой нагрузки «Роснефти»

👉«Россети Ленэнерго» оформляет сделку с гарантией. Компания приобретает офисный центр на Гаккелевской улице

👉В «Перекрестках» появятся блюда фабрики бортового питания «Домодедово». Х5 Retail Group стала первым партнером аэропорта по новому направлению

https://smart-lab.ru/blog/news/693370.php

#rosn #yndx #lsng #nvtk #five

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Рубль, мир, май. Валютный рынок настраивается на длинные выходные Курс доллара на российском рынке резко пошел вниз, обновив месячный

#LSNG

Алексей Мидаков обозревает операционные показатели Ленэнерго за июнь 2021 года.

Также, автор делает прогноз финансовых показателей за 2-й квартал 2021 года (Спойлер: Чистая прибыль за 2-й квартал составит приблизительно 6,5 млрд рублей. За полугодие прибыль составит 12,1 млрд рублей, это должно помочь закрыть дивидендный гэп)

Подробнее тут: https://smart-lab.ru/blog/707375.php

Алексей Мидаков обозревает операционные показатели Ленэнерго за июнь 2021 года.

Также, автор делает прогноз финансовых показателей за 2-й квартал 2021 года (Спойлер: Чистая прибыль за 2-й квартал составит приблизительно 6,5 млрд рублей. За полугодие прибыль составит 12,1 млрд рублей, это должно помочь закрыть дивидендный гэп)

Подробнее тут: https://smart-lab.ru/blog/707375.php

{kind=link}

Доброго воскресеница! Решил сделать для вас небольшую подборочку из годноты, вдруг чего из инвест-идей недели заинтересует:

✅ Дюжина инвестиционных идей от Александра Шадрина: https://smart-lab.ru/blog/714801.php

#FIXP ✅Разбор отчета FIX PRICE и выводы по справедливой цене: https://smart-lab.ru/blog/716086.php

#IRAO ✅Олег Кузьмичев рассказал, почему дешевые акции ИнтерРАО это не value trap: https://smart-lab.ru/blog/715998.php

#TSM ✅ Обзор акций чипмейкера TSMC, риски и факторы инвест привлекательности https://smart-lab.ru/blog/715866.php

#ETLN ✅ Почему Усиленные Инвестиции добавили акции строителя Эталон в портфель https://smart-lab.ru/blog/715513.php

#LSNG ✅ Обзор операционных показателей Ленки за 2 квартал от Алексея: https://smart-lab.ru/blog/715280.php

✅ 7 интересных бондов в ваш портфель от Миши Титова: https://smart-lab.ru/blog/715071.php

✅ Методичка по фундаментальному аналу от ленивого инвестора:

4 часть: https://smart-lab.ru/blog/714716.php

5 часть: https://smart-lab.ru/blog/715416.php

Нормальный формат? Полезно/бесполезно?

Делать такие подборочки?

✅ Дюжина инвестиционных идей от Александра Шадрина: https://smart-lab.ru/blog/714801.php

#FIXP ✅Разбор отчета FIX PRICE и выводы по справедливой цене: https://smart-lab.ru/blog/716086.php

#IRAO ✅Олег Кузьмичев рассказал, почему дешевые акции ИнтерРАО это не value trap: https://smart-lab.ru/blog/715998.php

#TSM ✅ Обзор акций чипмейкера TSMC, риски и факторы инвест привлекательности https://smart-lab.ru/blog/715866.php

#ETLN ✅ Почему Усиленные Инвестиции добавили акции строителя Эталон в портфель https://smart-lab.ru/blog/715513.php

#LSNG ✅ Обзор операционных показателей Ленки за 2 квартал от Алексея: https://smart-lab.ru/blog/715280.php

✅ 7 интересных бондов в ваш портфель от Миши Титова: https://smart-lab.ru/blog/715071.php

✅ Методичка по фундаментальному аналу от ленивого инвестора:

4 часть: https://smart-lab.ru/blog/714716.php

5 часть: https://smart-lab.ru/blog/715416.php

Нормальный формат? Полезно/бесполезно?

Делать такие подборочки?

smart-lab.ru

Замечательное время

Замечательное время сейчас у нас. Хорошо, у нас пока идей больше чем денег, придет время, когда денег будет больше, чем

#LSNG Обзор операционных показателей Ленэнерго за сентябрь 2021 года от постоянного автора смартлаба Алексея Мидакова

Плюсом он спрогнозировал финансовые показатели за 3 квартал 2021 года

Читайте статью тут: https://smart-lab.ru/blog/732488.php

Плюсом он спрогнозировал финансовые показатели за 3 квартал 2021 года

Читайте статью тут: https://smart-lab.ru/blog/732488.php

{kind=link}

⚡️Ностальгия по Ленэнерго

Автор: Георгий Аведиков

Старая добрая «Ленка» выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/853482.php

#LSNG

Автор: Георгий Аведиков

Старая добрая «Ленка» выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/853482.php

#LSNG

{kind=link}

Высокие дивиденды в Ленэнерго за 9 месяцев (НЕТ)

На преф 0,32% вышло. Есть держатели с 15 рублей, которые покупали в 2016 году?)

https://t.iss.one/newssmartlab/30881

На преф 0,32% вышло. Есть держатели с 15 рублей, которые покупали в 2016 году?)

https://t.iss.one/newssmartlab/30881

Telegram

smartlab.news

СД - Россети Ленэнерго: ДИВИДЕНДЫ = 0,4435 рубля, ДД: 0.32%

Читать далее

👉 https://smartlab.news/i/69917

#LSNG

Читать далее

👉 https://smartlab.news/i/69917

#LSNG

Реакция инвесторов на дивиденды Ленэнерго вызывает недоумение.

Автор: Владислав Кофанов

Реакция частных инвесторов на объявленные дивиденды Ленэнерго поразила. Давайте вместе разбираться, что произошло.

Совет директоров Ленэнерго рекомендовал выплатить дивиденды на одну обыкновенную и привилегированную акцию в размере ₽0,4435 за 9м 2022г.

Дивидендная доходность на обыкновенную акцию составляет — 6%, на привилегированную — 0,3%. Закрытие реестра произойдёт 8 января 2023г, чтобы не пролететь с дивидендами, последнем днем покупки бумаги будет являться 4 января.

💥 Именно размер дивидендов возмутил большинство инвесторов, но если не бежать за толпой, а хорошо подумать, то можно найти ответы в Уставе Ленэнерго. Процитирую кратко:

«Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10 (Десяти) процентов чистой прибыли Общества по итогам последнего отчетного года, определенной пропорционально числу реализованных привилегированных акций типа А»

А это значит, что можно будет ожидать итоговые дивиденды за 2022 год. По-моему, скоромному мнению, «уставные» дивиденды будут выплачены в 2023 году, а сейчас рекомендовали промежуточные.

‼️ По последнему отчёту Ленэнерго (см. скрин) известно, что чистая прибыль составила около ₽14,7 млрд.

Привилегированных акций у Ленэнерго ~93 миллиона. Несложно высчитать 10% от чистой прибыли и разделить её на число привилегированных акций (получим более ₽15 на акцию).

И это только чистая прибыль за 9 месяцев, думаю, что итоговые составят около ₽20, что весьма неплохо в сложившейся ситуации (за 2021 год было выплачено ₽21,2238 на привилегированную акцию).

Поэтому отставить панику.

С уважением, Владислав Кофанов.

Держите #LSNG ?

🔥 — даа

🐳 — нее

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858945.php

Автор: Владислав Кофанов

Реакция частных инвесторов на объявленные дивиденды Ленэнерго поразила. Давайте вместе разбираться, что произошло.

Совет директоров Ленэнерго рекомендовал выплатить дивиденды на одну обыкновенную и привилегированную акцию в размере ₽0,4435 за 9м 2022г.

Дивидендная доходность на обыкновенную акцию составляет — 6%, на привилегированную — 0,3%. Закрытие реестра произойдёт 8 января 2023г, чтобы не пролететь с дивидендами, последнем днем покупки бумаги будет являться 4 января.

💥 Именно размер дивидендов возмутил большинство инвесторов, но если не бежать за толпой, а хорошо подумать, то можно найти ответы в Уставе Ленэнерго. Процитирую кратко:

«Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10 (Десяти) процентов чистой прибыли Общества по итогам последнего отчетного года, определенной пропорционально числу реализованных привилегированных акций типа А»

А это значит, что можно будет ожидать итоговые дивиденды за 2022 год. По-моему, скоромному мнению, «уставные» дивиденды будут выплачены в 2023 году, а сейчас рекомендовали промежуточные.

‼️ По последнему отчёту Ленэнерго (см. скрин) известно, что чистая прибыль составила около ₽14,7 млрд.

Привилегированных акций у Ленэнерго ~93 миллиона. Несложно высчитать 10% от чистой прибыли и разделить её на число привилегированных акций (получим более ₽15 на акцию).

И это только чистая прибыль за 9 месяцев, думаю, что итоговые составят около ₽20, что весьма неплохо в сложившейся ситуации (за 2021 год было выплачено ₽21,2238 на привилегированную акцию).

Поэтому отставить панику.

С уважением, Владислав Кофанов.

Держите #LSNG ?

🔥 — даа

🐳 — нее

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/858945.php

{kind=link}