Обзор прессы: инсайд, ОВК Финанс, Эталон, вклады, нефть, уголь — 12/01/22

👉Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками

👉Инвесторы пока не готовы отказаться от акций нефтекомпаний

👉Проценты по депозитам пошли вверх

👉Банки ударно разместили облигации

👉Москва продаст крупный участок завода ЗиЛ под строительство коммерческой недвижимости

👉Президент группы «Эталон» Геннадий Щербина о новых реалиях строительства жилья

👉«Яндекс» присоединился к разбирательству ФАС против Apple

👉Владельцы дефолтных бондов «дочки» ОВК потребовали от нее ₽16 млрд в суде

👉Законопроект о выведении из-под закона об инсайде сделок клиентского маркетмейкинга внесен в Госдуму

https://smart-lab.ru/blog/news/755870.php

#yndx #etln

👉Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками

👉Инвесторы пока не готовы отказаться от акций нефтекомпаний

👉Проценты по депозитам пошли вверх

👉Банки ударно разместили облигации

👉Москва продаст крупный участок завода ЗиЛ под строительство коммерческой недвижимости

👉Президент группы «Эталон» Геннадий Щербина о новых реалиях строительства жилья

👉«Яндекс» присоединился к разбирательству ФАС против Apple

👉Владельцы дефолтных бондов «дочки» ОВК потребовали от нее ₽16 млрд в суде

👉Законопроект о выведении из-под закона об инсайде сделок клиентского маркетмейкинга внесен в Госдуму

https://smart-lab.ru/blog/news/755870.php

#yndx #etln

smart-lab.ru

Обзор прессы: инсайд, ОВК Финанс, Эталон, вклады, нефть, уголь — 12/01/22

Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками Эмбарго на экспорт энергетического угля из

Обзор прессы: Эталон, Газпромбанк, Вымпелком, Газпром, криптообменник, логистика, нефть — 19/01/22

👉Россия сократила вложения в госбумаги США до $2,4 млрд

👉Нефтяников озолотят подорожание нефти и слабый рубль

👉Автоперевозки отыграли логистический бум

👉ЦБ заглянул в криптообменники

👉Refinitiv: рынок слияний и поглощений в России упал за 2021 год на 40%

👉«Газпром» собирает газ севера Ямала. Компания купила Западно-Малыгинский участок

👉Старые тарифы мобильной связи начали дорожать

👉Газпромбанк вошел в бизнес по строительству частных путепроводов

👉Группа «Эталон» и «Страна девелопмент» могут построить 1 млн кв. м жилья в Москве и Тюмени

https://smart-lab.ru/blog/news/758188.php

#etln #veon #rtkm #gazp

👉Россия сократила вложения в госбумаги США до $2,4 млрд

👉Нефтяников озолотят подорожание нефти и слабый рубль

👉Автоперевозки отыграли логистический бум

👉ЦБ заглянул в криптообменники

👉Refinitiv: рынок слияний и поглощений в России упал за 2021 год на 40%

👉«Газпром» собирает газ севера Ямала. Компания купила Западно-Малыгинский участок

👉Старые тарифы мобильной связи начали дорожать

👉Газпромбанк вошел в бизнес по строительству частных путепроводов

👉Группа «Эталон» и «Страна девелопмент» могут построить 1 млн кв. м жилья в Москве и Тюмени

https://smart-lab.ru/blog/news/758188.php

#etln #veon #rtkm #gazp

smart-lab.ru

Обзор прессы: Эталон, Газпромбанк, Вымпелком, Газпром, криптообменник, логистика, нефть — 19/01/22

Россия сократила вложения в госбумаги США до $2,4 млрд Россия снизила объем вложений в государственные ценные бумаги США с

Обзор прессы: АФК Система, Эталон, Райффайзенбанк, Русал — 05/05/22

👉Сталелитейщики жалуются на ценообразование «Русала» и УГМК

👉Производители удобрений предлагают индексировать их на инфляцию

👉Минфин предложил изменить распределение налога на прибыль по регионам

👉Райффайзенбанк получил предложение. Продажа банка возможна за пятую часть от капитала

👉АФК «Система» увеличила долю в Etalon Group

https://smart-lab.ru/blog/news/799146.php

#afks #etln #rual

👉Сталелитейщики жалуются на ценообразование «Русала» и УГМК

👉Производители удобрений предлагают индексировать их на инфляцию

👉Минфин предложил изменить распределение налога на прибыль по регионам

👉Райффайзенбанк получил предложение. Продажа банка возможна за пятую часть от капитала

👉АФК «Система» увеличила долю в Etalon Group

https://smart-lab.ru/blog/news/799146.php

#afks #etln #rual

smart-lab.ru

Обзор прессы: АФК Система, Эталон, Райффайзенбанк, Русал — 05/05/22

Сталелитейщики жалуются на ценообразование « Русала » и УГМК Компании черной металлургии обратились в Минпромторг с просьбой повлиять на

Обзор прессы: Эталон, UnionPay, ОАК, Яндекс — 02/09/22

👉На долю Shell в СП с «Газпром нефтью» претендует компания Wellnord с венгерскими корнями

👉Цены на пшеницу отвязали от покупателя

👉Объем размещений на долговом рынке в августе достиг 460 млрд рублей

👉«Яндекс» попросил «Автоваз» о поставках автомобилей для «Такси» из-за их дефицита

👉Минпромторг предложил выделить ₽5 млрд на выпуск МС-21 и SSJ-100

👉Первый зампред ЦБ — РБК: «Легкой жизни для банковской индустрии не видим»

👉UnionPay ограничила прием в России своих карт, выпущенных за рубежом

👉Ограничения США на экспорт чипов Nvidia и AMD скажутся на «Яндексе», VK и «Сбере»

👉Группа «Эталон» вышла из проекта жилого комплекса на востоке Москвы

👉В России предложили спецрежим для переводящих валюту банков

https://smart-lab.ru/blog/news/834254.php

#etln #unac #yndx

👉На долю Shell в СП с «Газпром нефтью» претендует компания Wellnord с венгерскими корнями

👉Цены на пшеницу отвязали от покупателя

👉Объем размещений на долговом рынке в августе достиг 460 млрд рублей

👉«Яндекс» попросил «Автоваз» о поставках автомобилей для «Такси» из-за их дефицита

👉Минпромторг предложил выделить ₽5 млрд на выпуск МС-21 и SSJ-100

👉Первый зампред ЦБ — РБК: «Легкой жизни для банковской индустрии не видим»

👉UnionPay ограничила прием в России своих карт, выпущенных за рубежом

👉Ограничения США на экспорт чипов Nvidia и AMD скажутся на «Яндексе», VK и «Сбере»

👉Группа «Эталон» вышла из проекта жилого комплекса на востоке Москвы

👉В России предложили спецрежим для переводящих валюту банков

https://smart-lab.ru/blog/news/834254.php

#etln #unac #yndx

smart-lab.ru

Обзор прессы: Эталон, UnionPay, ОАК, Яндекс — 02/09/22

На долю Shell в СП с « Газпром нефтью » претендует компания Wellnord с венгерскими корнями На долю Shell

Эталон - домой в родные пенаты, за дивидендами?

Эталон — девелопер и застройщик, дочерняя компания АФК Системы, которая очень любит качать дивиденды. Но не может этого делать, т.к. с ГДРок это сделать невозможно — запрещает указ президента. Раньше дивиденды были жирные, если брать от текущей цены!

Множество российских компаний, которые ранее были представлены через кипрские холдинги — пытаются редомицилироваться в Россию, чтобы восстановить права акционеров. Кто-то идет через Казахстан, как Полиметалл, кто-то пытается вернуться в Россию (Русагро, Мать и Дитя, ЕМЦ, ВК и другие). Судя по всему, Эталон тоже встал в эту очередь

На этой неделе проскочило 2 интересные новости:

🔹Смена первичного листинга с Лондона на Московскую биржу — Группа «Эталон» объявляет о намерении получить статус первичного листинга на Московской бирже (явный шаг к редомициляции)

🔹ETALON GROUP PLC объявляет о решении сменить банк-депозитарий, управляющий программой Глобальных депозитарных расписок (далее «ГДР») Компании. В настоящее время оператором глобальных депозитарных расписок Группы «Эталон» является The Bank of New York Mellon, который предоставляет Компании депозитарные услуги в соответствии с депозитарным договором от 12 апреля 2021 года.

В качестве нового депозитария планируется назначить RCS Issuer Services S.AR.L. в срок, установленный действующим депозитарным договором — Источник. Это еще один шаг к редомициляции — переход из недружественного Bank of New York к RCS, куда идет большинство российских компаний, которые хотят вернуться в Россию.

Финансовые возможности платить дивиденды у Эталона есть.

На самом денег в компании гораздо больше — основные счета лежат на Эскроу, деньги будут освобождаться по мере ввода недвижимости. Чистая прибыль у Эталона за 22 год тоже рекордная.

Если выплатят 50% от прибыли за 22 год — это 17 рублей дивидендов на акцию. В целом для текущей цены хорошо и 25% от прибыли — 8,5 рублей тоже достойные дивиденды при текущей цене в 75 рублей.

Станет ли Эталон первой редомицилированной компанией в России? Что думаете?

https://smart-lab.ru/blog/904009.php

#ETLN

Эталон — девелопер и застройщик, дочерняя компания АФК Системы, которая очень любит качать дивиденды. Но не может этого делать, т.к. с ГДРок это сделать невозможно — запрещает указ президента. Раньше дивиденды были жирные, если брать от текущей цены!

Множество российских компаний, которые ранее были представлены через кипрские холдинги — пытаются редомицилироваться в Россию, чтобы восстановить права акционеров. Кто-то идет через Казахстан, как Полиметалл, кто-то пытается вернуться в Россию (Русагро, Мать и Дитя, ЕМЦ, ВК и другие). Судя по всему, Эталон тоже встал в эту очередь

На этой неделе проскочило 2 интересные новости:

🔹Смена первичного листинга с Лондона на Московскую биржу — Группа «Эталон» объявляет о намерении получить статус первичного листинга на Московской бирже (явный шаг к редомициляции)

🔹ETALON GROUP PLC объявляет о решении сменить банк-депозитарий, управляющий программой Глобальных депозитарных расписок (далее «ГДР») Компании. В настоящее время оператором глобальных депозитарных расписок Группы «Эталон» является The Bank of New York Mellon, который предоставляет Компании депозитарные услуги в соответствии с депозитарным договором от 12 апреля 2021 года.

В качестве нового депозитария планируется назначить RCS Issuer Services S.AR.L. в срок, установленный действующим депозитарным договором — Источник. Это еще один шаг к редомициляции — переход из недружественного Bank of New York к RCS, куда идет большинство российских компаний, которые хотят вернуться в Россию.

Финансовые возможности платить дивиденды у Эталона есть.

На самом денег в компании гораздо больше — основные счета лежат на Эскроу, деньги будут освобождаться по мере ввода недвижимости. Чистая прибыль у Эталона за 22 год тоже рекордная.

Если выплатят 50% от прибыли за 22 год — это 17 рублей дивидендов на акцию. В целом для текущей цены хорошо и 25% от прибыли — 8,5 рублей тоже достойные дивиденды при текущей цене в 75 рублей.

Станет ли Эталон первой редомицилированной компанией в России? Что думаете?

https://smart-lab.ru/blog/904009.php

#ETLN

{kind=link}

‼️ОН СУПЕРМЕН РОССИЙСКИХ АКЦИЙ!

Если вы считаете, что при спокойной, но правильной торговле на российских акциях нельзя зарабатывать по 200-400% годовых, грамотно фильтруя идеи, то вам точно следует подписаться.

ФАКТЫ:

✅ Заработали на #LKOH +42% за 2.5 месяца. (ссылка на прогноз)

✅ Заработали на #SVAV +93% за 2 недели. (ссылка на прогноз)

✅ Заработали на #ETLN +58% за 2 месяца. (ссылка на прогноз)

ИДЕИ БУДУЩЕГО:

🎯Жду роста #ROSN на +38% (ссылка)

🎯 Жду роста #APTK на +434% (ссылка)

🎯 Жду роста #IRKT на +70% (ссылка)

🎯 Жду роста #OGKB на +346% (ссылка)

‼️ Подпишитесь, возможно такого больше не увидите: https://t.iss.one/+diM9zgz0csEwOTcy

Если вы считаете, что при спокойной, но правильной торговле на российских акциях нельзя зарабатывать по 200-400% годовых, грамотно фильтруя идеи, то вам точно следует подписаться.

ФАКТЫ:

✅ Заработали на #LKOH +42% за 2.5 месяца. (ссылка на прогноз)

✅ Заработали на #SVAV +93% за 2 недели. (ссылка на прогноз)

✅ Заработали на #ETLN +58% за 2 месяца. (ссылка на прогноз)

ИДЕИ БУДУЩЕГО:

🎯Жду роста #ROSN на +38% (ссылка)

🎯 Жду роста #APTK на +434% (ссылка)

🎯 Жду роста #IRKT на +70% (ссылка)

🎯 Жду роста #OGKB на +346% (ссылка)

‼️ Подпишитесь, возможно такого больше не увидите: https://t.iss.one/+diM9zgz0csEwOTcy

Активные M&A в секторе девелопмента - что означает?

Сегодня в секторе застройщиков было очередное M&A — группа Самолет покупает ГК МИЦ за 40 млрд рублей. ГК МИЦ — один из крупнейших застройщиков московского региона, по данным ЕРЗ у компании сейчас в стадии строительства находится 630 тыс. кв. м. жилья, а портфель ГК МИЦ составляет 5,3 млн кв. м. жилья.

🔸Рис.1

Что это означает для рынка недвижимости? Консолидация сектора и активные M&A сделки обычно проходят в двух случаях:

• Пик цикла, когда крупнейшие компании поглощают мелочь по любым ценам — сектор при этом находится на пике операционной и финансовой формы (акции покупать уже опасно). Явно не сегодняшний случай

• Дно цикла, когда слабые игроки банкротятся или сдают позиции — их покупают крепкие компании за дешевую цену. Явно сегодняшний случай и это вероятно позитив для акций

То, что сейчас “дно цикла” после ухудшения условий по льготной ипотеке — говорят об этом все бенчмарки.

У того же Самолета дела не так хороши, как кажется на первый взгляд — доля непроданной недвижимости растет.

🔸Рис.2

Но за любым дном будет пик — это неизбежно. Напомним удачные M&A сделки еще одной публичной компании Эталон (которая собирается вернуться в родные пенаты из ГДРного Кипра):

Год назад Эталон купил ЮИТ групп за копейки, заработав на этом почти 12 млрд рублей (финны продали дешево по отношению к чистым активам)

🔸Рис.3

3 года назад Эталон купил Лидер-Инвест за 29,7 млрд рублей. Компания стала в 2 раза больше!

🔸Рис.4

Ждем разворота операционных показателей сектора девелопмента и недвижимости, тем более Сбер и ВТБ ждут рост ипотеки по итогам года

“В 2022-м году ипотечный портфель Сбербанка вырос на 17,7% до 7,5 трлн рублей. В 2023 году первый зампред Сбербанка Кирилл Царев ожидает рост ипотечного портфеля на 25%. Средний срок ипотеки увеличился с 18 до 24 лет.”

Вывод: сделки слияния и поглощения в любом секторе всегда проходят на экстремумах цикла — либо на дне, либо на пике.

Очевидно, что в девелопменте сейчас дно, ждем поднятия операционных и финансовых показателей. Вместе с капитализацией публичных компаний, конечно же.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914232.php

#SMLT #ETLN

Сегодня в секторе застройщиков было очередное M&A — группа Самолет покупает ГК МИЦ за 40 млрд рублей. ГК МИЦ — один из крупнейших застройщиков московского региона, по данным ЕРЗ у компании сейчас в стадии строительства находится 630 тыс. кв. м. жилья, а портфель ГК МИЦ составляет 5,3 млн кв. м. жилья.

🔸Рис.1

Что это означает для рынка недвижимости? Консолидация сектора и активные M&A сделки обычно проходят в двух случаях:

• Пик цикла, когда крупнейшие компании поглощают мелочь по любым ценам — сектор при этом находится на пике операционной и финансовой формы (акции покупать уже опасно). Явно не сегодняшний случай

• Дно цикла, когда слабые игроки банкротятся или сдают позиции — их покупают крепкие компании за дешевую цену. Явно сегодняшний случай и это вероятно позитив для акций

То, что сейчас “дно цикла” после ухудшения условий по льготной ипотеке — говорят об этом все бенчмарки.

У того же Самолета дела не так хороши, как кажется на первый взгляд — доля непроданной недвижимости растет.

🔸Рис.2

Но за любым дном будет пик — это неизбежно. Напомним удачные M&A сделки еще одной публичной компании Эталон (которая собирается вернуться в родные пенаты из ГДРного Кипра):

Год назад Эталон купил ЮИТ групп за копейки, заработав на этом почти 12 млрд рублей (финны продали дешево по отношению к чистым активам)

🔸Рис.3

3 года назад Эталон купил Лидер-Инвест за 29,7 млрд рублей. Компания стала в 2 раза больше!

🔸Рис.4

Ждем разворота операционных показателей сектора девелопмента и недвижимости, тем более Сбер и ВТБ ждут рост ипотеки по итогам года

“В 2022-м году ипотечный портфель Сбербанка вырос на 17,7% до 7,5 трлн рублей. В 2023 году первый зампред Сбербанка Кирилл Царев ожидает рост ипотечного портфеля на 25%. Средний срок ипотеки увеличился с 18 до 24 лет.”

Вывод: сделки слияния и поглощения в любом секторе всегда проходят на экстремумах цикла — либо на дне, либо на пике.

Очевидно, что в девелопменте сейчас дно, ждем поднятия операционных и финансовых показателей. Вместе с капитализацией публичных компаний, конечно же.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914232.php

#SMLT #ETLN

{kind=link}

Эталон: хорошие финансовые результаты за 1 полугодие на фоне спада в отрасли

Эталон отчитался по МСФО за 1 полугодие, ранее публиковал операционные продажи, которые наращивали темп в условиях охлаждения спроса

👉Рисунок 1

Графически выглядит следующим образом — выручка компании в первом полугодии составила 33 млрд рублей, но их бизнес имеет ярко выраженную сезонность, основные продажи приходятся на второе полугодие (ждем)

👉Рисунок 2

Регионы начинают приносить уже 13% выручки — точка роста для компании? Регионы генерируют самую высокую маржу по валовой прибыли: 45% по полугодию против 43% по 2022 году.

👉Рисунок 3

Компания заявляет о целевых уровнях маржинальности 35% по валовой прибыли в качестве KPI. По результатам полугодия видим одни из самых высоких по отрасли уровней маржинальности — 36% по валовой прибыли (для примера у компании ПИК — 26%). Эталон: хорошие финансовые результаты за 1 полугодие на фоне спада в отрасли

👉Рисунок 4

Земельный банк позволяет нарастить продажи в регионах

👉Рисунок 5

EBITDA до распределения стоимости приобретенных активов — выросло год к году (значит выросла и маржинальность)

👉Рисунок 6

Долговая нагрузка тоже вполне комфортная: net corporate debt/ebitda даже чуть ниже, чем по году (0,74х)

👉Рисунок 7

Эталон сейчас входит в фазу активных инвестиций в новые проекты в тч экспансия регионов — поэтому происходит небольшое давление на финансовые показатели. Через некоторое время (вероятно уже к концу года) данные инвестиции начнут приносить свои плоды с хорошим IRR.

Средние цены на квартиры Эталона при этом закончили коррекцию и начали рост

👉Рисунок 8

👉Вывод: Эталон крепко держится на ногах во время циклического спада на недвижимость, который был в 1 половине 2023 года. Текущая конъюнктура благоволит качественным девелоперам — проценты по льготной ипотеке на новостройку в РАЗЫ дешевле ипотеке на вторичный рынок, это означает, что спрос на строящиеся квартиры будет только расти. Особенно в регионах, где широко расширяется компания Эталон.

Жду роста финансовых показателей во второй половине года — компания все еще инвестиционно привлекательна и стоит дешевле капитала, а весь долг покрыт счетами на эскроу.

Комментируйте на Смартлабе:

https://smart-lab.ru/936215

#ETLN

Эталон отчитался по МСФО за 1 полугодие, ранее публиковал операционные продажи, которые наращивали темп в условиях охлаждения спроса

👉Рисунок 1

Графически выглядит следующим образом — выручка компании в первом полугодии составила 33 млрд рублей, но их бизнес имеет ярко выраженную сезонность, основные продажи приходятся на второе полугодие (ждем)

👉Рисунок 2

Регионы начинают приносить уже 13% выручки — точка роста для компании? Регионы генерируют самую высокую маржу по валовой прибыли: 45% по полугодию против 43% по 2022 году.

👉Рисунок 3

Компания заявляет о целевых уровнях маржинальности 35% по валовой прибыли в качестве KPI. По результатам полугодия видим одни из самых высоких по отрасли уровней маржинальности — 36% по валовой прибыли (для примера у компании ПИК — 26%). Эталон: хорошие финансовые результаты за 1 полугодие на фоне спада в отрасли

👉Рисунок 4

Земельный банк позволяет нарастить продажи в регионах

👉Рисунок 5

EBITDA до распределения стоимости приобретенных активов — выросло год к году (значит выросла и маржинальность)

👉Рисунок 6

Долговая нагрузка тоже вполне комфортная: net corporate debt/ebitda даже чуть ниже, чем по году (0,74х)

👉Рисунок 7

Эталон сейчас входит в фазу активных инвестиций в новые проекты в тч экспансия регионов — поэтому происходит небольшое давление на финансовые показатели. Через некоторое время (вероятно уже к концу года) данные инвестиции начнут приносить свои плоды с хорошим IRR.

Средние цены на квартиры Эталона при этом закончили коррекцию и начали рост

👉Рисунок 8

👉Вывод: Эталон крепко держится на ногах во время циклического спада на недвижимость, который был в 1 половине 2023 года. Текущая конъюнктура благоволит качественным девелоперам — проценты по льготной ипотеке на новостройку в РАЗЫ дешевле ипотеке на вторичный рынок, это означает, что спрос на строящиеся квартиры будет только расти. Особенно в регионах, где широко расширяется компания Эталон.

Жду роста финансовых показателей во второй половине года — компания все еще инвестиционно привлекательна и стоит дешевле капитала, а весь долг покрыт счетами на эскроу.

Комментируйте на Смартлабе:

https://smart-lab.ru/936215

#ETLN

{kind=link}

Эталон сообщил о рекордных продажах в ноябре

Эталон продолжает демонстрировать отличные результаты. За ноябрь компания продала недвижимости на 14,8 млрд рублей (73 тыс. кв. метров). За 1 месяц немного меньше, чем за весь квартал год назад.

👉 Продажи Эталона

После повышения ключевой ставки кажется, что интерес к девелоперам снизился, так как есть опасения, что отрасль снизит обороты из-за высоких ставок. Но все ли так плохо у девелоперов?

Эталона отчитался о рекорде в месячных продажах, 14,8 млрд рублей – это абсолютный максимум за историю компании. Контрактование в метрах – 73 тыс. кв. м, выше чем в любом месяце очень удачного для застройщиков 2021 года.

✅ Почему Эталон остается актуальным?

• Высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы.

• Компания расширила присутствие в регионах. Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

👉 Продажи по регионам

• Компания показывает кратный рост продаж на региональных рынках, из-за чего 3-ий квартал также был рекордным. Впереди, очевидно, рекордный 4-ый квартал.

Льготная ипотека может претерпеть изменения в ближайшем будущем, но есть вероятность, что после 1 июля 2024 субсидированные программы сохранятся или будут действовать в измененном виде именно на региональных рынках. Фокус на регионы может стать очень удачной ставкой компании и большим конкурентным преимуществом.

Стоить напомнить, что фактором риска бумаги была иностранная прописка. Компания пока не может поэтому выплачивать дивиденды, но за последнее время есть большие подвижки.

В ноябре Эталон объявил о созыве собрания акционеров по вопросу редомициляции в Россию. Этот вопрос решится уже в середине декабря, и останется техническая часть по переезду. После риск иностранной прописки будет снят, а Эталон получит возможность распределять дивиденды.

До геополитических изменений Эталон платил хорошие дивиденды, ожидаю их возобновления сразу после переезда в российскую юрисдикцию

👉 Дивиденды Эталона

На фоне текущей недооцененности по сравнению с рыночной стоимостью портфеля активов (288 млрд руб. на конец 2022 года при капитализации около 30 млрд рублей) Эталон смотрится как очень перспективный девелопер.

Пишите своё мнение в комментарии:

👉 https://smart-lab.ru/mobile/topic/967662

#ETLN

Эталон продолжает демонстрировать отличные результаты. За ноябрь компания продала недвижимости на 14,8 млрд рублей (73 тыс. кв. метров). За 1 месяц немного меньше, чем за весь квартал год назад.

👉 Продажи Эталона

После повышения ключевой ставки кажется, что интерес к девелоперам снизился, так как есть опасения, что отрасль снизит обороты из-за высоких ставок. Но все ли так плохо у девелоперов?

Эталона отчитался о рекорде в месячных продажах, 14,8 млрд рублей – это абсолютный максимум за историю компании. Контрактование в метрах – 73 тыс. кв. м, выше чем в любом месяце очень удачного для застройщиков 2021 года.

• Высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы.

• Компания расширила присутствие в регионах. Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

👉 Продажи по регионам

• Компания показывает кратный рост продаж на региональных рынках, из-за чего 3-ий квартал также был рекордным. Впереди, очевидно, рекордный 4-ый квартал.

Льготная ипотека может претерпеть изменения в ближайшем будущем, но есть вероятность, что после 1 июля 2024 субсидированные программы сохранятся или будут действовать в измененном виде именно на региональных рынках. Фокус на регионы может стать очень удачной ставкой компании и большим конкурентным преимуществом.

Стоить напомнить, что фактором риска бумаги была иностранная прописка. Компания пока не может поэтому выплачивать дивиденды, но за последнее время есть большие подвижки.

В ноябре Эталон объявил о созыве собрания акционеров по вопросу редомициляции в Россию. Этот вопрос решится уже в середине декабря, и останется техническая часть по переезду. После риск иностранной прописки будет снят, а Эталон получит возможность распределять дивиденды.

До геополитических изменений Эталон платил хорошие дивиденды, ожидаю их возобновления сразу после переезда в российскую юрисдикцию

👉 Дивиденды Эталона

На фоне текущей недооцененности по сравнению с рыночной стоимостью портфеля активов (288 млрд руб. на конец 2022 года при капитализации около 30 млрд рублей) Эталон смотрится как очень перспективный девелопер.

Пишите своё мнение в комментарии:

👉 https://smart-lab.ru/mobile/topic/967662

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Эталон переедет в Россию, собрание акционеров проголосовало "За"

Сегодня решился вопрос о редомициляции Эталона в Россию. Теперь компания будет называться МКПАО «Эталон Груп».

Эталон активно занимался решением проблем инфраструктуры и сейчас находится на последнем этапе решения этой проблемы. Месяц назад, Эталон объявил о собрании акционеров по смене юрисдикции с Кипра в САР Октябрьский Калининградская область, и вот день собрания настал. Теперь осталось дождаться окончания переезда и старта торгов акциями.

👉 Что это дает простым инвесторам?

Напомню, что компании, у которых торгуются ГДР не могут выплачивать дивиденды. После переезда этот путь будет открыт. Акционеры Эталона в дивидендах заинтересованы, поэтому в положительном решении можно не сомневаться. Это то что нужно миноритариям. С 2014 года компания выплачивала в среднем 3,6 млрд рублей в год, по текущим это около 13% доходности.

Вдобавок, есть опция выплатить дивиденды за пропущенные годы, из-за чего может выйти дивидендная доходность, которая порадует акционеров даже при высоких уровнях ставки. Но радуемся не только возможному возврату к дивидендным выплатам.

👉Почему акции Эталона одни из самых интересных сегодня?

• Первое — бизнес показывает отличную динамику. За ноябрь вышло немного меньше, чем за весь 4-ый квартал год назад.

Девелоперы остаются актуальными. После повышения ключевой ставки кажется, что интерес к ним снизился. Но пока ситуация противоположная, высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы. Это мы видели в последних результатах компании.

• Второй момент, который делает акции Эталона привлекательными — экспансия в регионы. Компания расширила присутствие по стране. Сейчас Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

• Третье — портфель проектов, который кратно дороже рыночной капитализации. Эталон на бирже стоит 28 млрд рублей, при портфеле активов на 288 млрд рублей.

• Четвертое — долговая нагрузка остается одной из самых низких среди конкурентов, чистый корпоративный долг составляет 0,9хEBITDA на 30 сентября.

Главный риск же заключался в инфраструктуре — это была компания из недружественной юрисдикции. Теперь этот риск будет исключен, а на Мосбирже начнут в скором времени торговаться акции, драйверы роста которой я описал выше.

https://smart-lab.ru/mobile/topic/970330

#ETLN

Сегодня решился вопрос о редомициляции Эталона в Россию. Теперь компания будет называться МКПАО «Эталон Груп».

Эталон активно занимался решением проблем инфраструктуры и сейчас находится на последнем этапе решения этой проблемы. Месяц назад, Эталон объявил о собрании акционеров по смене юрисдикции с Кипра в САР Октябрьский Калининградская область, и вот день собрания настал. Теперь осталось дождаться окончания переезда и старта торгов акциями.

👉 Что это дает простым инвесторам?

Напомню, что компании, у которых торгуются ГДР не могут выплачивать дивиденды. После переезда этот путь будет открыт. Акционеры Эталона в дивидендах заинтересованы, поэтому в положительном решении можно не сомневаться. Это то что нужно миноритариям. С 2014 года компания выплачивала в среднем 3,6 млрд рублей в год, по текущим это около 13% доходности.

Вдобавок, есть опция выплатить дивиденды за пропущенные годы, из-за чего может выйти дивидендная доходность, которая порадует акционеров даже при высоких уровнях ставки. Но радуемся не только возможному возврату к дивидендным выплатам.

👉Почему акции Эталона одни из самых интересных сегодня?

• Первое — бизнес показывает отличную динамику. За ноябрь вышло немного меньше, чем за весь 4-ый квартал год назад.

Девелоперы остаются актуальными. После повышения ключевой ставки кажется, что интерес к ним снизился. Но пока ситуация противоположная, высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы. Это мы видели в последних результатах компании.

• Второй момент, который делает акции Эталона привлекательными — экспансия в регионы. Компания расширила присутствие по стране. Сейчас Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

• Третье — портфель проектов, который кратно дороже рыночной капитализации. Эталон на бирже стоит 28 млрд рублей, при портфеле активов на 288 млрд рублей.

• Четвертое — долговая нагрузка остается одной из самых низких среди конкурентов, чистый корпоративный долг составляет 0,9хEBITDA на 30 сентября.

Главный риск же заключался в инфраструктуре — это была компания из недружественной юрисдикции. Теперь этот риск будет исключен, а на Мосбирже начнут в скором времени торговаться акции, драйверы роста которой я описал выше.

https://smart-lab.ru/mobile/topic/970330

#ETLN

{kind=link}

Рекордный год Эталона🍾

Эталон успешно отчитался о рекордных результатах за 2023 год и 4-ый квартал. В 4-ом квартале продажи выросли на +153% к прошлому году до 40,4 млрд рублей. За 2023 год рост составил +80% до 105,6 млрд руб, что также является лучшим результатом в истории группы.

Компания кратно нарастила продажи в регионах, что стало важным драйвером роста. В 4-ом квартале они выросли в 3 раза и уже идут с достаточным отрывом от продаж в Санкт-Петербурге.

Динамика региональных продаж доказывает, что эта стратегия компании была верной и своевременной. Эталон на протяжении года увеличивает темпы продаж в региональных проектах. Сейчас регионы – это треть продаж в кв. м и четверть в рублях.

❓Почему компания может продолжить расти в 2024 году, несмотря на сложный рынок? А главное — в чем ее конкурентное преимущество?

Главный драйвер роста: переток клиентов со вторичного рынка на первичный продолжается. Высокие рыночные ставки поддержат сектор. Семейную ипотеку в планах продлить, а условия по лимитам отлично вписываются в региональную экспансию (цена квартиры гораздо меньше Москвы и Санкт-Петербурга). Вдобавок региональный рынок менее конкурентный.

Отдельно отмечу денежную позицию компании: долг по проектному финансированию перекрывается средствами на эскроу с чистой кэш-позицией в 5,7 млрд руб. По мере раскрытия эскроу счетов увидим поддержку денежным потокам.

Это полезно в условиях высоких ставках, так как это превышение снижает ставку по проектному финансированию. Соотношение чистого проектного долга и LTM EBITDA у Эталона одно из самых низких среди публичных застройщиков (1,8х) и в рамках заявленного комфортного целевого уровня 2-3х.

Ставка по кредитному портфелю, включающему займы, публичный и проектный долг, — всего 8,7%.

Итого у нас есть несколько драйверов для переоценки:

👉 Это самый дешевый застройщик относительного своего портфеля проектов

👉 Рост финансовых показателей за счет региональной экспансии

На мой взгляд, Эталон остается самым интересным девелопером на рынке для инвестиций.

#ETLN

Эталон успешно отчитался о рекордных результатах за 2023 год и 4-ый квартал. В 4-ом квартале продажи выросли на +153% к прошлому году до 40,4 млрд рублей. За 2023 год рост составил +80% до 105,6 млрд руб, что также является лучшим результатом в истории группы.

Компания кратно нарастила продажи в регионах, что стало важным драйвером роста. В 4-ом квартале они выросли в 3 раза и уже идут с достаточным отрывом от продаж в Санкт-Петербурге.

Динамика региональных продаж доказывает, что эта стратегия компании была верной и своевременной. Эталон на протяжении года увеличивает темпы продаж в региональных проектах. Сейчас регионы – это треть продаж в кв. м и четверть в рублях.

❓Почему компания может продолжить расти в 2024 году, несмотря на сложный рынок? А главное — в чем ее конкурентное преимущество?

Главный драйвер роста: переток клиентов со вторичного рынка на первичный продолжается. Высокие рыночные ставки поддержат сектор. Семейную ипотеку в планах продлить, а условия по лимитам отлично вписываются в региональную экспансию (цена квартиры гораздо меньше Москвы и Санкт-Петербурга). Вдобавок региональный рынок менее конкурентный.

Отдельно отмечу денежную позицию компании: долг по проектному финансированию перекрывается средствами на эскроу с чистой кэш-позицией в 5,7 млрд руб. По мере раскрытия эскроу счетов увидим поддержку денежным потокам.

Это полезно в условиях высоких ставках, так как это превышение снижает ставку по проектному финансированию. Соотношение чистого проектного долга и LTM EBITDA у Эталона одно из самых низких среди публичных застройщиков (1,8х) и в рамках заявленного комфортного целевого уровня 2-3х.

Ставка по кредитному портфелю, включающему займы, публичный и проектный долг, — всего 8,7%.

Итого у нас есть несколько драйверов для переоценки:

👉 Это самый дешевый застройщик относительного своего портфеля проектов

👉 Рост финансовых показателей за счет региональной экспансии

На мой взгляд, Эталон остается самым интересным девелопером на рынке для инвестиций.

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Эталон продолжает бить рекорды по продажам в январе!

Эталон продолжает демонстрировать отличные результаты. За январь компания продала недвижимости на 12,5 млрд рублей (51 тыс. кв. метров), в деньгах это в 4 раза больше, чем год назад.

Ссылка на пресс релиз компании:

www.etalongroup.com/ru/investoram/novosti/novosti/news/detail/News/1134

Графически это выглядит следующим образом — если так пойдет и дальше, аэрокосмическим девелоперам придется подвинуться с лидерских позиций?

👉 Продажи недвижимости

Компания в январе 2024 года получит столько же выручки, сколько за весь первый квартал 2023 года, а ведь впереди еще февраль и март! Похоже ежеквартальная выручка в 30-40 млрд рублей для компании уже “норма”, несмотря на все сложности с изменением ипотечных программ.

Основная заслуга в таких темпах роста — уход компании в регионы, где большой дефицит жилья трансформируется в высокий спрос на квартиры Эталона. В прошлом году регионы существенно прибавили в выручке и составляют уже почти 30% от общих продаж компании!

👉 Продажи по регионам

Какие выводы можно сделать?

👉 Сохраняется высокий спрос на первичное жилье, несмотря на рост ключевой ставки и возможное ослабление льготной ипотеки. Это так же может объясняться тем, что идет переток покупок с вторичного жилья (ипотека на вторичном рынке жестко привязана к ключевой ставке ЦБ РФ и никаких льгот там нет).

👉 Эталон продолжает ставить рекорды по выручке, 1-й квартал 2024 года имеет все шансы стать лучшим в истории Компании

👉 Эталон по темпам роста уделывает Самолет, стоимость контрактов в январе 2024 года +285% г/г (у Самолета +85% г/г), хотя обе статистики говорят о том, что девелоперы чувствуют себя уверенно, несмотря на макроэкономическую обстановку в России.

Продолжаю держать Эталон и ждать редомициляцию — сейчас Эталон является настоящей компанией Роста. Причем рост обеспечен как натуральными показателями (рост объемов продаж + выход в регионы), так и финансовыми (рост выручки и остальных финансовых показателей)

Ждем операционных результатов за февраль и финансовой отчетности за 2023 год!

#ETLN

Источник: https://smart-lab.ru/mobile/topic/986833

😍 аналитика🔄 новости🔄 бонды

Эталон продолжает демонстрировать отличные результаты. За январь компания продала недвижимости на 12,5 млрд рублей (51 тыс. кв. метров), в деньгах это в 4 раза больше, чем год назад.

Ссылка на пресс релиз компании:

www.etalongroup.com/ru/investoram/novosti/novosti/news/detail/News/1134

Графически это выглядит следующим образом — если так пойдет и дальше, аэрокосмическим девелоперам придется подвинуться с лидерских позиций?

👉 Продажи недвижимости

Компания в январе 2024 года получит столько же выручки, сколько за весь первый квартал 2023 года, а ведь впереди еще февраль и март! Похоже ежеквартальная выручка в 30-40 млрд рублей для компании уже “норма”, несмотря на все сложности с изменением ипотечных программ.

Основная заслуга в таких темпах роста — уход компании в регионы, где большой дефицит жилья трансформируется в высокий спрос на квартиры Эталона. В прошлом году регионы существенно прибавили в выручке и составляют уже почти 30% от общих продаж компании!

👉 Продажи по регионам

Какие выводы можно сделать?

👉 Сохраняется высокий спрос на первичное жилье, несмотря на рост ключевой ставки и возможное ослабление льготной ипотеки. Это так же может объясняться тем, что идет переток покупок с вторичного жилья (ипотека на вторичном рынке жестко привязана к ключевой ставке ЦБ РФ и никаких льгот там нет).

👉 Эталон продолжает ставить рекорды по выручке, 1-й квартал 2024 года имеет все шансы стать лучшим в истории Компании

👉 Эталон по темпам роста уделывает Самолет, стоимость контрактов в январе 2024 года +285% г/г (у Самолета +85% г/г), хотя обе статистики говорят о том, что девелоперы чувствуют себя уверенно, несмотря на макроэкономическую обстановку в России.

Продолжаю держать Эталон и ждать редомициляцию — сейчас Эталон является настоящей компанией Роста. Причем рост обеспечен как натуральными показателями (рост объемов продаж + выход в регионы), так и финансовыми (рост выручки и остальных финансовых показателей)

Ждем операционных результатов за февраль и финансовой отчетности за 2023 год!

#ETLN

Источник: https://smart-lab.ru/mobile/topic/986833

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Финансовые результаты Эталона: компания планирует кратный рост на горизонте двух лет

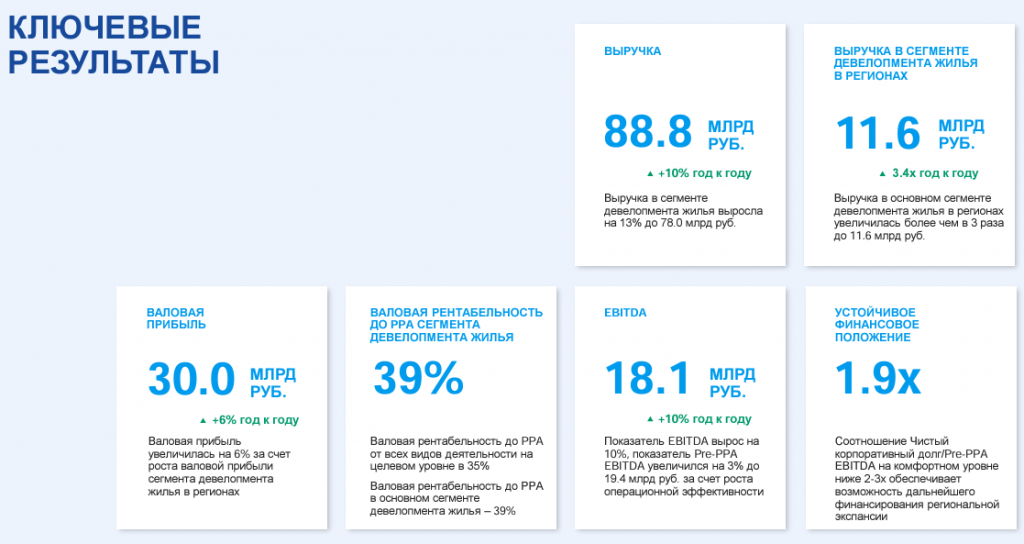

Выручка на консолидированном уровне увеличилась на 10% до 88,8 млрд рублей, в т. ч. в сегменте девелопмента жилья – 78,0 млрд рублей (+13% год к году). EBITDA выросла на 10% до 18,1 млрд руб., а чистый убыток до PPA составил 2,3 млрд рублей.

👉Ключевые результаты

Не спешите расстраиваться от слабой динамики за 2023 год, пока это отражение специфики отчетов девелоперов.

Продажи компании во 2-ом полугодии 2023 года ускорились, компания продавала площади в новых проектах.

👉Контракты на продажу

Причем, сильные результаты компания продемонстрировала и в начале 2024 года. Продажи в январе выросли в 4 раза год к году. За январь продали почти столько же, сколько за целый 1-ый квартал 2023 года.

👉Продажи

По мере строительства этих объектов, эти результаты будут отражаться в финансовых результатах по МСФО.

Напомню, что в МСФО выручка признается по мере строительства объекта, а SG&A расходы и расходы по долгу начисляются за конкретный период. Компания в 2022-2023 году много проинвестировала в свою региональную экспансию, что повлияло на уровень расходов.

По мере реализации новых проектов, доля этих расходов будет сокращаться, вместо с этим мы увидим существенный рост показателей.

👉Финансовые показатели

Частичный эффект этого мы видим во 2-ом полугодии. Выручка ускорилась до +17%.

👉Выручка

Несмотря на активные инвестиции, долговая нагрузка остается на комфортном уровне. Так соотношение чистого корпоративного долга к EBITDA составило 1,9х. С учетом проектного долга нагрузка осталась прежней — 1,1х EBITDA.

👉Долги компании

Инвестиции в агрессивный рост – это шаг к развитию и кратному росту. В том числе прибыли. Ожидаемое начало снижение ключевой ставки во второй половине 2024 года поможет достичь новых уровней роста Эталона. Компания также опубликовала свои среднесрочные прогнозы по бизнесу. К 2026 году прибыль может вырасти на 15-20 млрд рублей.

👉Среднесрочные прогнозы

Собрание акционеров уже одобрило процедуру редомициляции с Кипра в Россию. Поэтому осталось только дождаться фактического переезда. К моменту этого переезда активные инвестиции в рост, которые мы видели последний год начнут отражаться в финансовых результатах, и как следствие в дивидендах.

15-20 млрд рублей прибыли 2026 года — это P/E = 1,8 от текущей капитализации. На мой взгляд, только по одной этой причине, расписки Эталона сохраняют кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1000768

#ETLN

😍 аналитика🔄 новости🔄 бонды

Выручка на консолидированном уровне увеличилась на 10% до 88,8 млрд рублей, в т. ч. в сегменте девелопмента жилья – 78,0 млрд рублей (+13% год к году). EBITDA выросла на 10% до 18,1 млрд руб., а чистый убыток до PPA составил 2,3 млрд рублей.

👉Ключевые результаты

Не спешите расстраиваться от слабой динамики за 2023 год, пока это отражение специфики отчетов девелоперов.

Продажи компании во 2-ом полугодии 2023 года ускорились, компания продавала площади в новых проектах.

👉Контракты на продажу

Причем, сильные результаты компания продемонстрировала и в начале 2024 года. Продажи в январе выросли в 4 раза год к году. За январь продали почти столько же, сколько за целый 1-ый квартал 2023 года.

👉Продажи

По мере строительства этих объектов, эти результаты будут отражаться в финансовых результатах по МСФО.

Напомню, что в МСФО выручка признается по мере строительства объекта, а SG&A расходы и расходы по долгу начисляются за конкретный период. Компания в 2022-2023 году много проинвестировала в свою региональную экспансию, что повлияло на уровень расходов.

По мере реализации новых проектов, доля этих расходов будет сокращаться, вместо с этим мы увидим существенный рост показателей.

👉Финансовые показатели

Частичный эффект этого мы видим во 2-ом полугодии. Выручка ускорилась до +17%.

👉Выручка

Несмотря на активные инвестиции, долговая нагрузка остается на комфортном уровне. Так соотношение чистого корпоративного долга к EBITDA составило 1,9х. С учетом проектного долга нагрузка осталась прежней — 1,1х EBITDA.

👉Долги компании

Инвестиции в агрессивный рост – это шаг к развитию и кратному росту. В том числе прибыли. Ожидаемое начало снижение ключевой ставки во второй половине 2024 года поможет достичь новых уровней роста Эталона. Компания также опубликовала свои среднесрочные прогнозы по бизнесу. К 2026 году прибыль может вырасти на 15-20 млрд рублей.

👉Среднесрочные прогнозы

Собрание акционеров уже одобрило процедуру редомициляции с Кипра в Россию. Поэтому осталось только дождаться фактического переезда. К моменту этого переезда активные инвестиции в рост, которые мы видели последний год начнут отражаться в финансовых результатах, и как следствие в дивидендах.

15-20 млрд рублей прибыли 2026 года — это P/E = 1,8 от текущей капитализации. На мой взгляд, только по одной этой причине, расписки Эталона сохраняют кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1000768

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Эталон нарастил продажи недвижимости до рекордных показателей!

Эталон сегодня выпустил операционный отчет за 1-й квартал — объем продаж недвижимости составил 41 млрд рублей (рекорд за всю историю группы). И это сезонно низкий квартал, год назад в этом же квартале Эталон продал всего на 13,4 млрд рублей!

👉Продажи недвижимости, мдрд руб

Такими темпами можно ожидать 170-190 млрд руб продаж за 2024 год!

За счет чего произошел такой рост? Несколько факторов:

• Выросли продажи недвижимости в метрах на основных рынках + сильно растут продажи в регионах (выход в регионы начинает приносить результаты компании)

👉Продажи недвижимости, тыс м2

• Выросли средние цены продажи недвижимости до рекордных 216 тыс рублей за квадратный метр. Рост к 1 кварталу 23 года составил 19%!

👉Средние цены продажи

Любопытно, что доля ипотеки сократилась в 2 раза до 39% (на квартиры) — но продажи не упали, а выросли. Значит спрос на недвижимость в России сохраняется на высоком уровне!

👉Ипотечные продажи

В марте 2024 компания приобрела огромный проект в Ростове-на-Дону и планирует там построить более 2 млн кв. м

👉Ссылка на источник

Эталон в своей последней презентации выпустил прогноз продаж к 2026 году — рост выручки более чем в 2 раза, рост прибыли на 15-20 млрд рублей и удвоение регионов присутствия

👉Ключевые факторы роста прибыли

Стоит отметить, что продажи отражаются в выручке по правилам МСФО с некоторым лагом (мы это видели в отчете за 2023 год), поэтому сильные продажи за последние полгода отразятся в отчетности 2024 года (вероятно увидим рекордную прибыль)

Итог: Эталон вышел на новые рекорды по продажам недвижимости (41 млрд руб в квартал), компания чувствует себя уверенно даже с снижением доли ипотеки в объемах продаж

2024 год в финансовом плане предварительно выглядит явно лучше 2023 года (в том числе за счет особенностей учета продаж по требованиям МСФО), а в 2026 году компания планирует вырасти еще в 2 раза по выручке и кратно вырасти по прибыли

Стройка — локомотив экономики и компания Эталон является одним из основных его паровозов! Продолжаю уверенно держать акции с расчетом на рекордные результаты и редомициляцию в Россию!

#ETLN

🔥 Источник: https://smart-lab.ru/mobile/topic/1006073/

😍 аналитика🔄 новости🔄 бонды

Эталон сегодня выпустил операционный отчет за 1-й квартал — объем продаж недвижимости составил 41 млрд рублей (рекорд за всю историю группы). И это сезонно низкий квартал, год назад в этом же квартале Эталон продал всего на 13,4 млрд рублей!

👉Продажи недвижимости, мдрд руб

Такими темпами можно ожидать 170-190 млрд руб продаж за 2024 год!

За счет чего произошел такой рост? Несколько факторов:

• Выросли продажи недвижимости в метрах на основных рынках + сильно растут продажи в регионах (выход в регионы начинает приносить результаты компании)

👉Продажи недвижимости, тыс м2

• Выросли средние цены продажи недвижимости до рекордных 216 тыс рублей за квадратный метр. Рост к 1 кварталу 23 года составил 19%!

👉Средние цены продажи

Любопытно, что доля ипотеки сократилась в 2 раза до 39% (на квартиры) — но продажи не упали, а выросли. Значит спрос на недвижимость в России сохраняется на высоком уровне!

👉Ипотечные продажи

В марте 2024 компания приобрела огромный проект в Ростове-на-Дону и планирует там построить более 2 млн кв. м

👉Ссылка на источник

Эталон в своей последней презентации выпустил прогноз продаж к 2026 году — рост выручки более чем в 2 раза, рост прибыли на 15-20 млрд рублей и удвоение регионов присутствия

👉Ключевые факторы роста прибыли

Стоит отметить, что продажи отражаются в выручке по правилам МСФО с некоторым лагом (мы это видели в отчете за 2023 год), поэтому сильные продажи за последние полгода отразятся в отчетности 2024 года (вероятно увидим рекордную прибыль)

Итог: Эталон вышел на новые рекорды по продажам недвижимости (41 млрд руб в квартал), компания чувствует себя уверенно даже с снижением доли ипотеки в объемах продаж

2024 год в финансовом плане предварительно выглядит явно лучше 2023 года (в том числе за счет особенностей учета продаж по требованиям МСФО), а в 2026 году компания планирует вырасти еще в 2 раза по выручке и кратно вырасти по прибыли

Стройка — локомотив экономики и компания Эталон является одним из основных его паровозов! Продолжаю уверенно держать акции с расчетом на рекордные результаты и редомициляцию в Россию!

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Публичные девелоперы: Эталон обогнал ЛСР

Всегда интересно сравнивать результаты “похожих” компаний на бирже. Давайте посмотрим на результаты Эталона и ЛСР (обе компании работают в сфере девелопмента, торгуются на бирже и выпустили операционный отчет за 1 квартал 2024 года)

Динамика акций выглядит следующим образом

А что в рамках операционных показателей? Эталон обогнал ЛСР по продажам в натуральных показателях в 1 квартале 2024 года почти на 30%!Публичные девелоперы: Эталон обогнал ЛСР

👉Продажи Эталон

В рублях Эталон так же обогнал ЛСР на 30% — кажется лидерство ЛСР уже позади

👉Продажи недвижимости

Основное отличие между этими двумя компаниями — одна из них (Эталон) пошла в “масс-маркет” и строит жилье в регионах.

👉Состав портфеля проектов

Строительство жилья в регионах уже занимает весомую часть стройки России (Москва и Петербург перестают быть основным драйвером спроса на рынке недвижимости среди девелоперов)

👉Крупнейшие рынки по объему строящегося жилья

Капитализации Эталона в 4 раза дешевле ЛСР — кажется это недоразумение инвесторы со временем переоценят.

Возможно основным фактором недооценки является фактор прописки (на бирже торгуются расписки), но компания Эталон сейчас в процессе переезда и этот нюанс в этом году скорее всего уйдет

👉Капитализация компаний

Стоит отметить, что рынок недвижимости сейчас под давлением высоких ставок по кредитованию (кроме льготной ипотеки)

👉Динамика ипотечных ставок

Исходя из макро конъюнктуры рынка девелопмента в России — 2024 год станет годом проверки на прочность российских компаний. Наращивать продажи в период “сложного рынка” в секторе недвижимости сможет не каждый, но ведь и наша задача как инвесторов — выбирать лучших?

Какие можно сделать из этого выводы?

• Эталон благодаря умелому выходу в регионы обогнал ЛСР по всем фронтам в 1 квартале 2024 года (по продажам недвижимости в метрах и в рублях)

• При этом акции Эталона показывают менее оптимистичную динамику в отличие от акций ЛСР

• Капитализация Эталона в 4 раза меньше, чем капитализация ЛСР — хотя компания продает БОЛЬШЕ

Выводы, что с этой информацией делать на бирже — каждый решает сам))

Источник: https://smart-lab.ru/mobile/topic/1008565

#ETLN

😍 аналитика🔄 новости🔄 бонды

Всегда интересно сравнивать результаты “похожих” компаний на бирже. Давайте посмотрим на результаты Эталона и ЛСР (обе компании работают в сфере девелопмента, торгуются на бирже и выпустили операционный отчет за 1 квартал 2024 года)

Динамика акций выглядит следующим образом

А что в рамках операционных показателей? Эталон обогнал ЛСР по продажам в натуральных показателях в 1 квартале 2024 года почти на 30%!Публичные девелоперы: Эталон обогнал ЛСР

👉Продажи Эталон

В рублях Эталон так же обогнал ЛСР на 30% — кажется лидерство ЛСР уже позади

👉Продажи недвижимости

Основное отличие между этими двумя компаниями — одна из них (Эталон) пошла в “масс-маркет” и строит жилье в регионах.

👉Состав портфеля проектов

Строительство жилья в регионах уже занимает весомую часть стройки России (Москва и Петербург перестают быть основным драйвером спроса на рынке недвижимости среди девелоперов)

👉Крупнейшие рынки по объему строящегося жилья

Капитализации Эталона в 4 раза дешевле ЛСР — кажется это недоразумение инвесторы со временем переоценят.

Возможно основным фактором недооценки является фактор прописки (на бирже торгуются расписки), но компания Эталон сейчас в процессе переезда и этот нюанс в этом году скорее всего уйдет

👉Капитализация компаний

Стоит отметить, что рынок недвижимости сейчас под давлением высоких ставок по кредитованию (кроме льготной ипотеки)

👉Динамика ипотечных ставок

Исходя из макро конъюнктуры рынка девелопмента в России — 2024 год станет годом проверки на прочность российских компаний. Наращивать продажи в период “сложного рынка” в секторе недвижимости сможет не каждый, но ведь и наша задача как инвесторов — выбирать лучших?

Какие можно сделать из этого выводы?

• Эталон благодаря умелому выходу в регионы обогнал ЛСР по всем фронтам в 1 квартале 2024 года (по продажам недвижимости в метрах и в рублях)

• При этом акции Эталона показывают менее оптимистичную динамику в отличие от акций ЛСР

• Капитализация Эталона в 4 раза меньше, чем капитализация ЛСР — хотя компания продает БОЛЬШЕ

Выводы, что с этой информацией делать на бирже — каждый решает сам))

Источник: https://smart-lab.ru/mobile/topic/1008565

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Эталон публикует фантастические операционные результаты за первое полугодие 2024 года!

Группа “Эталон” сегодня выпустила операционные результаты за 1-е полугодие — объем продаж недвижимости составил 78,6 млрд рублей (увеличение показателя в 2,3 раза). Продажи в денежном выражении стали абсолютным рекордом для компании!

Чем можно объяснить такой бурный рост продаж?

👉Такой отрыв по показателям связан с повышенными продажами недвижимости в региональных и основных рынках из-за отмены льготной ипотеки. По региону рост в кв.м. составил 116 тыс. кв.м. (рост в 1,9 раза), а общий рост составил 385 тыс. кв. м (рост в 2,1 раза). Учитывая особенности учета по МСФО — отражение продаж в выручке произойдет с лагом к текущему периоду. Но благодаря тому, что компания показывает стремительный рост за 2023 год и ускорения продаж за 1-е полугодие 2024 г. — можно с уверенностью сказать, что компания покажет двузначный прирост показателей в 2025-2026 году.

👉Благодаря высокому спросу среди населения, рост средней цены в регионах вырос до рекордных показателей. Рост показателя к 1 полугодию 2023 года составил 11% по сравнению с прошлым периодом, а средний первоначальный платеж вырос до 58%! Это связано с кратковременным повышением интереса к ипотеке в мае-июне. При этом мы видим четкое восстановление динамики цены и платежеспособного спроса среди клиентов.

👉Интересный факт, что количество заключенных договоров по ипотеке за 2 кв. 2024 года выросло на 44%, в связи с сокращением льготных программ. Но фундаментально — зависимость от ипотеки остается достаточно низкой — всего 35% продаж было совершено с помощью ипотечного кредитования за первое полугодие 2024.

👉Самый основной риск снижения продаж в строительной отрасли — повышение ключевой ставки ЦБ в июле и ее длительное удержание, что ведет к росту долга и процентных затрат при развитии инвестиционного портфеля Компании.

Но у Эталона есть несколько преимуществ перед конкурентами:

👉Оптимизация расходов: Эталон сосредоточен на сокращении коммерческих и управленческих расходов, включая экономию от масштаба

👉Баланс долга и поступлений: благодаря грамотному управлению проектным долгом и поступлениями, коэффициент покрытия составляет 1,1х.

👉Рациональное финансирование приобретений: В стадии активного роста Эталон стремится поддерживать коэффициент долг/EBITDA на уровне 3х, который является комфортным показателем для строительного сектора.

👉Снижение ключевой ставки: В долгосрочной перспективе благодаря снижению ставки ЦБ, Эталон дополнительно поддержит свои финансовые показатели.

👉Низкая привязанность к ипотечной доле продаж: Компания умеет работать в условиях сокращений субсидий от государства благодаря собственным финансовым продуктам.

👉Также выделим ключевые комментарии топ-менеджмента:

• Компания заключила 3 643 новых договора с клиентами;

• К 2026 году Эталон планирует расширить свое присутствие до 15 регионов;

• С апреля по июнь продажи выросли на 83% г/г; Планируют все так же развивать свой собственный финансовый продукт, который обеспечит сильную динамику продаж при исторически низкой доли ипотечных сделок.

Эталон установил новые рекорды по продажам недвижимости, достигнув внушительных 78,6 млрд. руб. за 1 полугодие 2024 года. Компания демонстрирует уверенность в своей позиции на рынке, несмотря на сокращение льготных программ кредитования и высокую ставку ЦБ.

Финансовый план на 2024 год выглядит значительно лучше 2023 года, а к 2026 году группа планирует увеличить объем строительства и выручки более чем в 2 раза. Учитывая, что ключевая ставка ЦБ в дальнейшей перспективе начнет снижаться, это дополнительно поддержит динамику финансовых показателей.

Строительная отрасль – локомотив экономики. Эталон является одним из ведущих поездов, двигающих её вперед! Учитывая, что Компания планирует произвести редомициляцию до конца года, это также может стать потенциальным драйвером для роста котировок. Продолжаем наблюдать за развитием компании и внимательно следить за следующими отчетами.

#ETLN

Источник: https://smart-lab.ru/mobile/topic/1037306/

Группа “Эталон” сегодня выпустила операционные результаты за 1-е полугодие — объем продаж недвижимости составил 78,6 млрд рублей (увеличение показателя в 2,3 раза). Продажи в денежном выражении стали абсолютным рекордом для компании!

Чем можно объяснить такой бурный рост продаж?

👉Такой отрыв по показателям связан с повышенными продажами недвижимости в региональных и основных рынках из-за отмены льготной ипотеки. По региону рост в кв.м. составил 116 тыс. кв.м. (рост в 1,9 раза), а общий рост составил 385 тыс. кв. м (рост в 2,1 раза). Учитывая особенности учета по МСФО — отражение продаж в выручке произойдет с лагом к текущему периоду. Но благодаря тому, что компания показывает стремительный рост за 2023 год и ускорения продаж за 1-е полугодие 2024 г. — можно с уверенностью сказать, что компания покажет двузначный прирост показателей в 2025-2026 году.

👉Благодаря высокому спросу среди населения, рост средней цены в регионах вырос до рекордных показателей. Рост показателя к 1 полугодию 2023 года составил 11% по сравнению с прошлым периодом, а средний первоначальный платеж вырос до 58%! Это связано с кратковременным повышением интереса к ипотеке в мае-июне. При этом мы видим четкое восстановление динамики цены и платежеспособного спроса среди клиентов.

👉Интересный факт, что количество заключенных договоров по ипотеке за 2 кв. 2024 года выросло на 44%, в связи с сокращением льготных программ. Но фундаментально — зависимость от ипотеки остается достаточно низкой — всего 35% продаж было совершено с помощью ипотечного кредитования за первое полугодие 2024.

👉Самый основной риск снижения продаж в строительной отрасли — повышение ключевой ставки ЦБ в июле и ее длительное удержание, что ведет к росту долга и процентных затрат при развитии инвестиционного портфеля Компании.

Но у Эталона есть несколько преимуществ перед конкурентами:

👉Оптимизация расходов: Эталон сосредоточен на сокращении коммерческих и управленческих расходов, включая экономию от масштаба

👉Баланс долга и поступлений: благодаря грамотному управлению проектным долгом и поступлениями, коэффициент покрытия составляет 1,1х.

👉Рациональное финансирование приобретений: В стадии активного роста Эталон стремится поддерживать коэффициент долг/EBITDA на уровне 3х, который является комфортным показателем для строительного сектора.

👉Снижение ключевой ставки: В долгосрочной перспективе благодаря снижению ставки ЦБ, Эталон дополнительно поддержит свои финансовые показатели.

👉Низкая привязанность к ипотечной доле продаж: Компания умеет работать в условиях сокращений субсидий от государства благодаря собственным финансовым продуктам.

👉Также выделим ключевые комментарии топ-менеджмента:

• Компания заключила 3 643 новых договора с клиентами;

• К 2026 году Эталон планирует расширить свое присутствие до 15 регионов;

• С апреля по июнь продажи выросли на 83% г/г; Планируют все так же развивать свой собственный финансовый продукт, который обеспечит сильную динамику продаж при исторически низкой доли ипотечных сделок.

Эталон установил новые рекорды по продажам недвижимости, достигнув внушительных 78,6 млрд. руб. за 1 полугодие 2024 года. Компания демонстрирует уверенность в своей позиции на рынке, несмотря на сокращение льготных программ кредитования и высокую ставку ЦБ.

Финансовый план на 2024 год выглядит значительно лучше 2023 года, а к 2026 году группа планирует увеличить объем строительства и выручки более чем в 2 раза. Учитывая, что ключевая ставка ЦБ в дальнейшей перспективе начнет снижаться, это дополнительно поддержит динамику финансовых показателей.

Строительная отрасль – локомотив экономики. Эталон является одним из ведущих поездов, двигающих её вперед! Учитывая, что Компания планирует произвести редомициляцию до конца года, это также может стать потенциальным драйвером для роста котировок. Продолжаем наблюдать за развитием компании и внимательно следить за следующими отчетами.

#ETLN

Источник: https://smart-lab.ru/mobile/topic/1037306/

Рекорды вопреки: как Эталон обошел спад рынка в июле?

Эталон опубликовал операционные результаты июля и снова показал рекорды!

Компания сохранила положительную динамику продаж после ажиотажного спроса в июне, несмотря на то, что сейчас девелоперам сложно удерживать стабильно высокие показатели из-за сокращения льготных программ.

Операционные результаты за июль:

👉Стоимость заключенных контрактов достигла 12,2 млрд рублей — это рекордный результат за аналогичный период за всю историю компании;

👉Объем денежных поступлений составил 8,5 млрд рублей — также рекордный показатель июля за всю историю компании;

👉Объем продаж в кв.м. составил 43,4 тыс. — это самые сильные июльские продажи за последние 3 года!

Как мы видим, Эталон прекрасно себя чувствует даже с учетом сокращения льготных программ и ужесточения ДКП. Все это благодаря своим инструментам поддержки продаж, которые положительно влияют на динамику операционных показателей.

Что еще помогло достичь таких результатов?

👉Активная региональная экспансия и расширение портфеля до 9 регионов обеспечила рост предложения для покупателей

👉А переориентация на более доступный сегмент в текущих рыночных условиях охватила бо́льший спрос

Кроме того, Эталон делает значительные усилия для оптимизации операционной деятельности, снижая накладные расходы. Это, безусловно, должно отразиться на улучшении EBITDA в ближайших отчетных периодах.

Эталон активно инвестирует в рост, который уже отражается на операционных результатах и будет заметен в выручке в ближайшие периоды.

Да, текущая ставка ЦБ оказывает давление на прибыль строительного сектора из-за повышенных процентных расходов по корпоративным займам, однако компания стабильна в поддержании Net Debt/EBITDA на комфортном уровне, а средства на счетах эскроу полностью перекрывают проектное финансирование, благодаря чему Эталон получает сниженную ставку для развития своих проектов.

Это позволит Эталону успешно преодолеть переходный для отрасли период, увеличив долю рынка за счет своей стратегии развития. А по мере масштабирования компания будет нивелировать влияние высокой ключевой ставки и выйдет на высокие прогнозные показатели прибыли до 2026 года.

#ETLN

https://smart-lab.ru/mobile/topic/1052079/

Эталон опубликовал операционные результаты июля и снова показал рекорды!

Компания сохранила положительную динамику продаж после ажиотажного спроса в июне, несмотря на то, что сейчас девелоперам сложно удерживать стабильно высокие показатели из-за сокращения льготных программ.

Операционные результаты за июль:

👉Стоимость заключенных контрактов достигла 12,2 млрд рублей — это рекордный результат за аналогичный период за всю историю компании;

👉Объем денежных поступлений составил 8,5 млрд рублей — также рекордный показатель июля за всю историю компании;

👉Объем продаж в кв.м. составил 43,4 тыс. — это самые сильные июльские продажи за последние 3 года!

Как мы видим, Эталон прекрасно себя чувствует даже с учетом сокращения льготных программ и ужесточения ДКП. Все это благодаря своим инструментам поддержки продаж, которые положительно влияют на динамику операционных показателей.

Что еще помогло достичь таких результатов?

👉Активная региональная экспансия и расширение портфеля до 9 регионов обеспечила рост предложения для покупателей

👉А переориентация на более доступный сегмент в текущих рыночных условиях охватила бо́льший спрос

Кроме того, Эталон делает значительные усилия для оптимизации операционной деятельности, снижая накладные расходы. Это, безусловно, должно отразиться на улучшении EBITDA в ближайших отчетных периодах.

Эталон активно инвестирует в рост, который уже отражается на операционных результатах и будет заметен в выручке в ближайшие периоды.

Да, текущая ставка ЦБ оказывает давление на прибыль строительного сектора из-за повышенных процентных расходов по корпоративным займам, однако компания стабильна в поддержании Net Debt/EBITDA на комфортном уровне, а средства на счетах эскроу полностью перекрывают проектное финансирование, благодаря чему Эталон получает сниженную ставку для развития своих проектов.

Это позволит Эталону успешно преодолеть переходный для отрасли период, увеличив долю рынка за счет своей стратегии развития. А по мере масштабирования компания будет нивелировать влияние высокой ключевой ставки и выйдет на высокие прогнозные показатели прибыли до 2026 года.

#ETLN

https://smart-lab.ru/mobile/topic/1052079/

Эталон успешно справляется с вызовами рынка недвижимости в 2024 году

Эталон опубликовал финансовые результаты. У компании длительный производственный цикл, поэтому все успехи предыдущих кварталов в кратном росте продаж начинают реализовываться в финансовой отчетности по МСФО.

👉Продажи остаются на высоком уровне, несмотря на пересмотр формата льгот в 1-ом полугодии 2024 года и окончание одной из них в июле.

Примечательно, что в июле компания показала рост продаж на 52% год к году, достигнув 12,2 млрд рублей, что стало лучшим июлем в истории Эталона. Это произошло несмотря на сокращение выдач ипотек, что объясняется наименьшей долей ипотеки в структуре продаж среди публичных девелоперов (около 35% в 2024 году).

👉Рост выручки составил +71%, а в сегменте девелопмента жилья +80% к прошлому году, что также стало рекордным полугодием для компании. Эталон наращивает объемы строительства, увеличив их с начала года на 23%.

👉Контроль затрат остается ключевым вызовом, и в этом направлении компания добилась успехов: консолидированная валовая рентабельность осталась на уровне прошлого года, а доля накладных расходов от выручки снизилась до 11,6% (против 17,1% в прошлом году). Компания планирует снизить этот показатель до 10% к 2026 году.

👉Оптимизация расходов привела к росту EBITDA в 2,2 раза и операционной прибыли в 2,6 раза год к году. Эталон также сократил убыток по финансовым расходам на 29% на фоне высокой ключевой ставки. Компания усиливает покрытие проектного долга средствами на эскроу счетах, что позволяет снижать процентные ставки по проектному финансированию.

👉Сегодня Эталон активно инвестирует в региональные проекты, которые начались в 2021 году и начинают приносить ощутимые результаты. География присутствия компании охватывает 9 регионов, с планами расширения до 15 к 2026 году. Эти проекты составляют значительную часть портфеля компании, что объясняет рост долга. Вызовы в виде контроля операционных затрат и высокой ставки компания успешно преодолевает, что подтверждает эффективность ее бизнес-модели.

#ETLN

https://smart-lab.ru/mobile/topic/1054290

Эталон опубликовал финансовые результаты. У компании длительный производственный цикл, поэтому все успехи предыдущих кварталов в кратном росте продаж начинают реализовываться в финансовой отчетности по МСФО.

👉Продажи остаются на высоком уровне, несмотря на пересмотр формата льгот в 1-ом полугодии 2024 года и окончание одной из них в июле.

Примечательно, что в июле компания показала рост продаж на 52% год к году, достигнув 12,2 млрд рублей, что стало лучшим июлем в истории Эталона. Это произошло несмотря на сокращение выдач ипотек, что объясняется наименьшей долей ипотеки в структуре продаж среди публичных девелоперов (около 35% в 2024 году).

👉Рост выручки составил +71%, а в сегменте девелопмента жилья +80% к прошлому году, что также стало рекордным полугодием для компании. Эталон наращивает объемы строительства, увеличив их с начала года на 23%.

👉Контроль затрат остается ключевым вызовом, и в этом направлении компания добилась успехов: консолидированная валовая рентабельность осталась на уровне прошлого года, а доля накладных расходов от выручки снизилась до 11,6% (против 17,1% в прошлом году). Компания планирует снизить этот показатель до 10% к 2026 году.

👉Оптимизация расходов привела к росту EBITDA в 2,2 раза и операционной прибыли в 2,6 раза год к году. Эталон также сократил убыток по финансовым расходам на 29% на фоне высокой ключевой ставки. Компания усиливает покрытие проектного долга средствами на эскроу счетах, что позволяет снижать процентные ставки по проектному финансированию.

👉Сегодня Эталон активно инвестирует в региональные проекты, которые начались в 2021 году и начинают приносить ощутимые результаты. География присутствия компании охватывает 9 регионов, с планами расширения до 15 к 2026 году. Эти проекты составляют значительную часть портфеля компании, что объясняет рост долга. Вызовы в виде контроля операционных затрат и высокой ставки компания успешно преодолевает, что подтверждает эффективность ее бизнес-модели.

#ETLN

https://smart-lab.ru/mobile/topic/1054290

Эталон растет несмотря ни на что

Эталон первым среди девелоперов раскрыл операционные показатели за 3 квартал и 9 месяцев работы.

И ему есть чем похвастаться: продажи за 3-ий квартал выросли на 19% до 36,9 млрд рублей.

Девелоперов принято считать одними из самых пострадавших от высоких ставок. Но мы видим, что продажи в 3-ем квартале у Эталона были стабильны относительно 1-ого полугодия. Это несмотря на поддержку в виде льготных программ, которая существенно сократилась в 3-ем квартале.

На продажах на рынке в целом сворачивание льготной ипотеки отразилось куда существенней, с потерей практически трети продаж. В августе даже усилилось падение до -46%.

Эталон оказался менее чувствительным к общей проблеме в виде высоких ставок. К слову для Эталона в метрах это был рекордный 3-ий квартал в истории

👉Основные причины такой динамики:

В 3 квартале только 29% продаж приходилось на ипотеку. В целом у Эталона исторически доля продаж с использованием ипотеки были ниже конкурентов. Компания активно развивает свои финансовые инструменты, используя программы рассрочки.

Вторая причина — инвестиции в проекты. Компания несколько лет назад существенно нарастила свой портфель проектов, которые сейчас реализует.

Причем, бо́льшая часть из них — это регионы за пределами Москвы и Санкт-Петербурга.

Рост стоимости жилья также оказывает поддержку. Здесь надо отметить, что выросла доля региональных проектов, где ценник ниже, при этом средняя цена по группе выросла за год на 18%. За 9 месяцев рост составил +11% к прошлом году.

👉Что можно сказать про результаты?

• Выбранная стратегия дала свои плоды в условиях высоких ставок..

• Цикл девелопмента достаточно длинный, и портфель проектов вырос еще задолго до всех последних событий и задолго до жесткой ДКП от Центрального банка, которой он следует последний год.

• Инвестиции в проекты и развитие собственных финансовых инструментов помогли не просто устоять Эталону, но и показывать рост продаж, когда рынок показывает снижение продаж.

https://smart-lab.ru/mobile/topic/1069154

#ETLN

Эталон первым среди девелоперов раскрыл операционные показатели за 3 квартал и 9 месяцев работы.

И ему есть чем похвастаться: продажи за 3-ий квартал выросли на 19% до 36,9 млрд рублей.

Девелоперов принято считать одними из самых пострадавших от высоких ставок. Но мы видим, что продажи в 3-ем квартале у Эталона были стабильны относительно 1-ого полугодия. Это несмотря на поддержку в виде льготных программ, которая существенно сократилась в 3-ем квартале.

На продажах на рынке в целом сворачивание льготной ипотеки отразилось куда существенней, с потерей практически трети продаж. В августе даже усилилось падение до -46%.

Эталон оказался менее чувствительным к общей проблеме в виде высоких ставок. К слову для Эталона в метрах это был рекордный 3-ий квартал в истории

👉Основные причины такой динамики:

В 3 квартале только 29% продаж приходилось на ипотеку. В целом у Эталона исторически доля продаж с использованием ипотеки были ниже конкурентов. Компания активно развивает свои финансовые инструменты, используя программы рассрочки.

Вторая причина — инвестиции в проекты. Компания несколько лет назад существенно нарастила свой портфель проектов, которые сейчас реализует.

Причем, бо́льшая часть из них — это регионы за пределами Москвы и Санкт-Петербурга.

Рост стоимости жилья также оказывает поддержку. Здесь надо отметить, что выросла доля региональных проектов, где ценник ниже, при этом средняя цена по группе выросла за год на 18%. За 9 месяцев рост составил +11% к прошлом году.

👉Что можно сказать про результаты?

• Выбранная стратегия дала свои плоды в условиях высоких ставок..

• Цикл девелопмента достаточно длинный, и портфель проектов вырос еще задолго до всех последних событий и задолго до жесткой ДКП от Центрального банка, которой он следует последний год.

• Инвестиции в проекты и развитие собственных финансовых инструментов помогли не просто устоять Эталону, но и показывать рост продаж, когда рынок показывает снижение продаж.

https://smart-lab.ru/mobile/topic/1069154

#ETLN