#DSKY

Детский мир, операционный отчет за 3 квартал

Автор: Георгий Аведиков

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

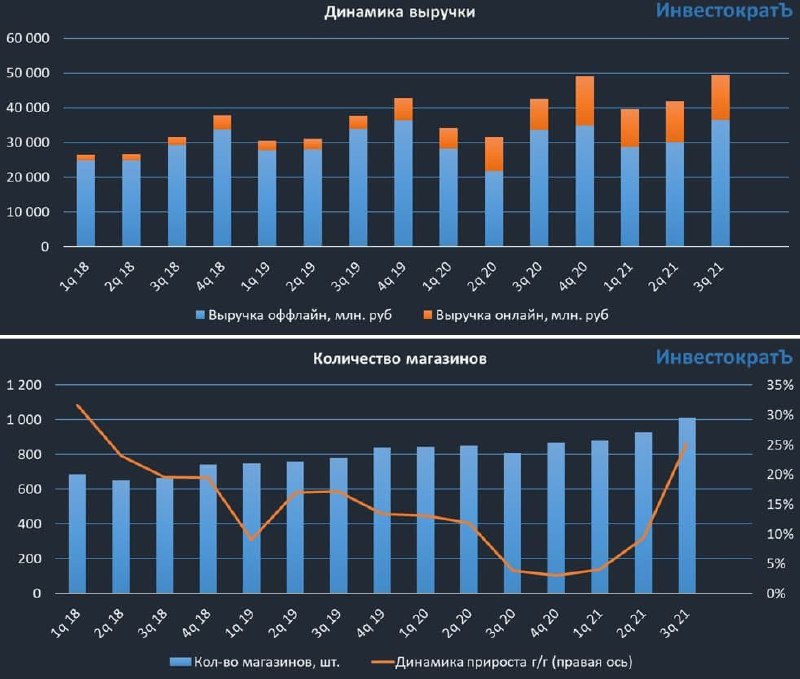

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой:

«Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис».

Компания в моменте смотрится достаточно интересно, мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам.

https://smart-lab.ru/blog/731737.php

Детский мир, операционный отчет за 3 квартал

Автор: Георгий Аведиков

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой:

«Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис».

Компания в моменте смотрится достаточно интересно, мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам.

https://smart-lab.ru/blog/731737.php

{kind=link}

Цель на бирже, история миллионера

Автор: Василий Смирнов

Родился я в многодетной семье, родители хоть и были предпринимателями звезд с неба не хватали. Сам поступил в университет и закончил его, но учеба мне ничего не дала, звали в ФСБ, но я не пошел — решил в коммерцию, но ошибся. Деньги хоть и зарабатывал иногда неплохие, но всё было нестабильно. В 2002 году после инстика прошел обучение в Форекс Клубе. Выиграл пару конкурсов, дали депозит, но тогда на мне тренд развернулся евродоллар. Мне предложили разводить людей, но я решил пойти искать стабильную работу. Я вернулся не скоро, программировал роботов, пересиживал кризис 2008 в ПИФах, усреднялся. Второй мой депозит ушел на улучшение жилищных условий и пришлось вкладывать в ремонт. И только 4-й год я наращиваю новый счет, уже их даже основных два.

2019 год и 2020 год моя доходность была по 35% годовых в рублях, что меня порадовало, и я подумал, что за 5 лет мне удастся уже избавится от ненавистной работы и жить со своей семьей, где удобнее, но в этом году на бычьем рынке с высокой инфляцией, но правда растущем рубле, мне удается выжимать только 17%, но еще 2,5 месяца впереди.

Я использую интуитивно-алгоритмический принцип торговли. И в этом году я пробовал улучшить свою торговую систему, но потерял 2 месяца прибыли. Хотел поднять доходность до 50% и в принципе до сих пор хочу и работаю над улучшением своей торговли.

Мне 42 года.

Работа у меня не пыльная, времени трачу немного, но и доход небольшой. На жизнь хватает и отложить даже получается. Но главное время есть, хотя хочется еще больше. 24 часа в неделю работаю в среднем. Предложили бы хорошую работу мог бы и 60 часов работать, но у нас В России всё по блату видимо. Дополнительные доходы были, но со временем их ценность тоже для меня иссякла.

Общий капитал пока невелик, но я наращиваю, и в принципе буду удовлетворен, когда он будет раз в 5 побольше, ну как удовлетворен — я смогу снимать часть прибыли и что-то с ней делать. Пока общий капитал 32 зарплаты, из них 17 в акциях, остальное на дебетовых картах под процент и наличные.

Инвестиции в принципе в современном мире это необходимость, сама идеология капитализма вынуждает нас быть в рынке, иначе мы и наши дети остаются за бортом, что очень печально. «Советский» человек вынужден в принципе так же копить себе на пенсию, так как государство ничего не гарантирует.

И лучше начинать как можно раньше, сейчас государство дает вычет 13%, что в принципе уже 13% годовых как с куста.

Иногда наши желания тормозят процесс, вот сейчас в Дубаи хочу, хочу ремонт на даче, но в общем расходы мне не интересны, стараюсь, чтобы каждый расход был инвестицией или был ниже дохода по крайней мере.

Вообще хочется миллиончик долларов — так мечта.

https://smart-lab.ru/blog/731947.php

Автор: Василий Смирнов

Родился я в многодетной семье, родители хоть и были предпринимателями звезд с неба не хватали. Сам поступил в университет и закончил его, но учеба мне ничего не дала, звали в ФСБ, но я не пошел — решил в коммерцию, но ошибся. Деньги хоть и зарабатывал иногда неплохие, но всё было нестабильно. В 2002 году после инстика прошел обучение в Форекс Клубе. Выиграл пару конкурсов, дали депозит, но тогда на мне тренд развернулся евродоллар. Мне предложили разводить людей, но я решил пойти искать стабильную работу. Я вернулся не скоро, программировал роботов, пересиживал кризис 2008 в ПИФах, усреднялся. Второй мой депозит ушел на улучшение жилищных условий и пришлось вкладывать в ремонт. И только 4-й год я наращиваю новый счет, уже их даже основных два.

2019 год и 2020 год моя доходность была по 35% годовых в рублях, что меня порадовало, и я подумал, что за 5 лет мне удастся уже избавится от ненавистной работы и жить со своей семьей, где удобнее, но в этом году на бычьем рынке с высокой инфляцией, но правда растущем рубле, мне удается выжимать только 17%, но еще 2,5 месяца впереди.

Я использую интуитивно-алгоритмический принцип торговли. И в этом году я пробовал улучшить свою торговую систему, но потерял 2 месяца прибыли. Хотел поднять доходность до 50% и в принципе до сих пор хочу и работаю над улучшением своей торговли.

Мне 42 года.

Работа у меня не пыльная, времени трачу немного, но и доход небольшой. На жизнь хватает и отложить даже получается. Но главное время есть, хотя хочется еще больше. 24 часа в неделю работаю в среднем. Предложили бы хорошую работу мог бы и 60 часов работать, но у нас В России всё по блату видимо. Дополнительные доходы были, но со временем их ценность тоже для меня иссякла.

Общий капитал пока невелик, но я наращиваю, и в принципе буду удовлетворен, когда он будет раз в 5 побольше, ну как удовлетворен — я смогу снимать часть прибыли и что-то с ней делать. Пока общий капитал 32 зарплаты, из них 17 в акциях, остальное на дебетовых картах под процент и наличные.

Инвестиции в принципе в современном мире это необходимость, сама идеология капитализма вынуждает нас быть в рынке, иначе мы и наши дети остаются за бортом, что очень печально. «Советский» человек вынужден в принципе так же копить себе на пенсию, так как государство ничего не гарантирует.

И лучше начинать как можно раньше, сейчас государство дает вычет 13%, что в принципе уже 13% годовых как с куста.

Иногда наши желания тормозят процесс, вот сейчас в Дубаи хочу, хочу ремонт на даче, но в общем расходы мне не интересны, стараюсь, чтобы каждый расход был инвестицией или был ниже дохода по крайней мере.

Вообще хочется миллиончик долларов — так мечта.

https://smart-lab.ru/blog/731947.php

{kind=link}

Дивиденды Северсталь заставили расти акции ММК и НЛМК

Автор: Виктор Петров

Компания Северсталь решила выплатить 85,93 рубля на акцию. На этой новости акции компании выросли на 3,33%, потащив за собой акции ММК и НЛМК.

Ожидаемые дивиденды Северстали не должны были сильно удивить. Но Вновь дивиденды в 5,2% годовых для новичков и под 10% для тех, кто давно является акционером Северстали, заставили открыть интернет магазины и выбирать покупки за счёт будущих выплат дивидендов. Даже я накопил на закладку для книг.

Отчёт Северсталь за 3 квартал добавил оптимизма:

👉🏻EBITDA выросла на 5% до 1 723 млн.$

👉🏻Рост выручки на 9% кв./кв. до 3 206 млн.$

👉🏻Рост FCF на 6% до 992 млн.$

👉🏻Снижение Чистого долга до 1 815 млн.$

Инвесторы посмотрели на такое дивное дело и решили подобрать акции НЛМК и ММК, пока те плохо лежат. Тем самым ожидая похожие щедрые дивиденды за 3 квартал 2021 года. После такого налёта, ватага покупателей заставили акции ММК и НЛМК пойти на взлёт с +2% и +0,5% соответственно

… но не стоит забывать про налоги следующего года. При этом не будем о плохом. Давайте веселиться сегодня, ведь по слухам форума, нужно ожидить дальнейшего роста. Что ж, проверим.

https://smart-lab.ru/blog/731869.php

Автор: Виктор Петров

Компания Северсталь решила выплатить 85,93 рубля на акцию. На этой новости акции компании выросли на 3,33%, потащив за собой акции ММК и НЛМК.

Ожидаемые дивиденды Северстали не должны были сильно удивить. Но Вновь дивиденды в 5,2% годовых для новичков и под 10% для тех, кто давно является акционером Северстали, заставили открыть интернет магазины и выбирать покупки за счёт будущих выплат дивидендов. Даже я накопил на закладку для книг.

Отчёт Северсталь за 3 квартал добавил оптимизма:

👉🏻EBITDA выросла на 5% до 1 723 млн.$

👉🏻Рост выручки на 9% кв./кв. до 3 206 млн.$

👉🏻Рост FCF на 6% до 992 млн.$

👉🏻Снижение Чистого долга до 1 815 млн.$

Инвесторы посмотрели на такое дивное дело и решили подобрать акции НЛМК и ММК, пока те плохо лежат. Тем самым ожидая похожие щедрые дивиденды за 3 квартал 2021 года. После такого налёта, ватага покупателей заставили акции ММК и НЛМК пойти на взлёт с +2% и +0,5% соответственно

… но не стоит забывать про налоги следующего года. При этом не будем о плохом. Давайте веселиться сегодня, ведь по слухам форума, нужно ожидить дальнейшего роста. Что ж, проверим.

https://smart-lab.ru/blog/731869.php

{kind=link}

Рублебочка 6000!

Автор: Козлов Юрий

🛢 Стоимость российского сорта нефти Urals вчера превысила отметку 6000 рублей за баррель, что очень благоприятно должно сказаться на отечественном фондовом рынке, на котором нефтегазовый сектор занимает лидирующие позиции.

❗️Сделка ОПЕК+ вызвала дефицит нефти на мировом рынке в этом году. По прогнозам нефтяного картеля ОПЕК, дефицит предложения сохранится и в четвёртом квартале и составит около 1 млн б/с.

На самом деле, если посмотреть в историю, то дефицит предложения нефти — достаточно редкое событие для нефтяного рынка, поскольку ключевые производители углеводородов всегда стремятся быстро нарастить добычу, чтобы увеличить свою рыночную долю. За последние 10 лет дефицит предложения наблюдался в 2017 году, и вот теперь в текущем году. Как следствие — и тогда, и сейчас нефтяные цены демонстрировали сильный устойчивый рост, что позволяло нефтяникам получать хорошую прибыль и радовать акционеров щедрыми дивидендами.

📣 Не знаю как вы, а я с особенным интересом жду отчёты российских нефтедобывающих компаний за 9m2021, которые должны порадовать сильными цифрами. В частности, Газпромнефть, котировки акций которой находятся в шаге от обновления своих исторических максимумов, представит свои финансовые результаты по МСФО за 9 мес. и анонсирует промежуточные дивиденды. Эта компания по-прежнему самая дешёвая в отрасли по мультипликатору EV/EBITDA, даже несмотря на заметный рост котировок — больше чем на 20% за последние полтора месяца.

Разумеется, посмотреть на финансовую ситуацию у других нефтяников тоже будет очень интересно. На ЛУКОЙЛ и Роснефть я по-прежнему делаю долгосрочную ставку, а Татнефть продолжает интриговать с дивидендами за 9m2021.

https://smart-lab.ru/blog/732089.php

Автор: Козлов Юрий

🛢 Стоимость российского сорта нефти Urals вчера превысила отметку 6000 рублей за баррель, что очень благоприятно должно сказаться на отечественном фондовом рынке, на котором нефтегазовый сектор занимает лидирующие позиции.

❗️Сделка ОПЕК+ вызвала дефицит нефти на мировом рынке в этом году. По прогнозам нефтяного картеля ОПЕК, дефицит предложения сохранится и в четвёртом квартале и составит около 1 млн б/с.

На самом деле, если посмотреть в историю, то дефицит предложения нефти — достаточно редкое событие для нефтяного рынка, поскольку ключевые производители углеводородов всегда стремятся быстро нарастить добычу, чтобы увеличить свою рыночную долю. За последние 10 лет дефицит предложения наблюдался в 2017 году, и вот теперь в текущем году. Как следствие — и тогда, и сейчас нефтяные цены демонстрировали сильный устойчивый рост, что позволяло нефтяникам получать хорошую прибыль и радовать акционеров щедрыми дивидендами.

📣 Не знаю как вы, а я с особенным интересом жду отчёты российских нефтедобывающих компаний за 9m2021, которые должны порадовать сильными цифрами. В частности, Газпромнефть, котировки акций которой находятся в шаге от обновления своих исторических максимумов, представит свои финансовые результаты по МСФО за 9 мес. и анонсирует промежуточные дивиденды. Эта компания по-прежнему самая дешёвая в отрасли по мультипликатору EV/EBITDA, даже несмотря на заметный рост котировок — больше чем на 20% за последние полтора месяца.

Разумеется, посмотреть на финансовую ситуацию у других нефтяников тоже будет очень интересно. На ЛУКОЙЛ и Роснефть я по-прежнему делаю долгосрочную ставку, а Татнефть продолжает интриговать с дивидендами за 9m2021.

https://smart-lab.ru/blog/732089.php

{kind=link}

Forwarded from Тимофей Мартынов

Ну что, сегодня опять наш канал чемпион скорости: https://t.iss.one/newssmartlab

у нас новость появилась раньше всех👍

у нас новость появилась раньше всех👍

🔥Итоги дня: IMOEX +0.6% ФБР стало использовать шорты?

📉Русал -5.9% 📉EN+ -3.8% Алюминий падает на 2%. ФБР проводит обыск в доме Дерипаски в Вашингтоне. Причина их присутствия не ясна, пресс-секретарь сказал, что агентство проводит “правоохранительную деятельность на дому”, но не стал вдаваться в подробности😳

📉Московская биржа -2.5% Конкурент планирует IPO. «СПБ Биржа» в этом году планирует привлечь на своей площадке $150 млн в рамках первичного размещения акций. Эти деньги пойдут на общекорпоративные цели, в том числе докапитализацию ее инфраструктурных организаций. Капитал необходим торговой площадке в условиях роста рынка и увеличивающейся конкуренции с Московской биржей для увеличения предложения уже обкатанных и вывода на рынок новых финансовых продуктов🧐

📈ГМК Норникель +1.7% Металлы чувствуют себя хорошо: Никель +0.7%, Палладий +4.1%😳

📈Сбербанк +2% За 9 месяцев 2021 года Московский банк Сбербанка выдал ипотечных кредитов на сумму 333 млрд рублей, +81% г/г (184 млрд рублей — 9 месяцев 2020 г)💪

📈Россети ап +7.2% «В этом году мы видим рост выручки на 10% по сравнению с прошлым», — сказал Андрей Рюмин, отметив, что ожидания по выручке распространяются и на иные финпоказатели, но по ним прогноз динамики Рюмин не представил. Общий оптимизм в электроэнергетике, добавляет несколько процентов роста😉

📈Русснефть +4.3% Рост после публикации отчётности РСБУ за 9 мес. Компания показала прибыль 22 169 млн. руб., после убытка годом ранее💪

📈Саратовский нпз ап +3% Чистая прибыль по РСБУ за 9 мес. 2021 года составила 5 545 млн. руб., но по итогам года прибыль будет меньше, в 4-м квартале компанию ожидает плановый ремонт.Сложно сказать насколько это отразится на показателях, но можно ожидать от 3750 млн. руб. до 4 000 млн. руб., чистой прибыли по итогам 2021 года. В дивидендах это от 1500 руб. на ап до 1600 руб. на ап🤑

📈Ижсталь +40% Продолжается рост котировок, после публикации отчётности. Похоже на разгон🤷♂️

https://smart-lab.ru/blog/732199.php

📉Русал -5.9% 📉EN+ -3.8% Алюминий падает на 2%. ФБР проводит обыск в доме Дерипаски в Вашингтоне. Причина их присутствия не ясна, пресс-секретарь сказал, что агентство проводит “правоохранительную деятельность на дому”, но не стал вдаваться в подробности😳

📉Московская биржа -2.5% Конкурент планирует IPO. «СПБ Биржа» в этом году планирует привлечь на своей площадке $150 млн в рамках первичного размещения акций. Эти деньги пойдут на общекорпоративные цели, в том числе докапитализацию ее инфраструктурных организаций. Капитал необходим торговой площадке в условиях роста рынка и увеличивающейся конкуренции с Московской биржей для увеличения предложения уже обкатанных и вывода на рынок новых финансовых продуктов🧐

📈ГМК Норникель +1.7% Металлы чувствуют себя хорошо: Никель +0.7%, Палладий +4.1%😳

📈Сбербанк +2% За 9 месяцев 2021 года Московский банк Сбербанка выдал ипотечных кредитов на сумму 333 млрд рублей, +81% г/г (184 млрд рублей — 9 месяцев 2020 г)💪

📈Россети ап +7.2% «В этом году мы видим рост выручки на 10% по сравнению с прошлым», — сказал Андрей Рюмин, отметив, что ожидания по выручке распространяются и на иные финпоказатели, но по ним прогноз динамики Рюмин не представил. Общий оптимизм в электроэнергетике, добавляет несколько процентов роста😉

📈Русснефть +4.3% Рост после публикации отчётности РСБУ за 9 мес. Компания показала прибыль 22 169 млн. руб., после убытка годом ранее💪

📈Саратовский нпз ап +3% Чистая прибыль по РСБУ за 9 мес. 2021 года составила 5 545 млн. руб., но по итогам года прибыль будет меньше, в 4-м квартале компанию ожидает плановый ремонт.Сложно сказать насколько это отразится на показателях, но можно ожидать от 3750 млн. руб. до 4 000 млн. руб., чистой прибыли по итогам 2021 года. В дивидендах это от 1500 руб. на ап до 1600 руб. на ап🤑

📈Ижсталь +40% Продолжается рост котировок, после публикации отчётности. Похоже на разгон🤷♂️

https://smart-lab.ru/blog/732199.php

{kind=link}

Обзор прессы: ВТБ, Лукойл, Русал, Газпром, майнинг, налог на дивиденды — 20/10/21

👉У нас заполнение: уплату налогов с дивидендов западных акций хотят упростить

👉На NYSE начал торговаться первый криптовалютный фонд

👉Вложения в облигации глобально сокращаются

👉Российские нефтяники хотят заработать на майнинге

👉Минфин США планирует привлечь «Газпром» к ответственности за нарушение санкций

👉Китаю не хватает энергии на алюминий. «Русал» готовится нарастить поставки на фоне энергокризиса

👉Дальний Восток обойдется без МС-21

👉ЛУКОЙЛ разместил евробонды объемом $2,3 млрд на Лондонской бирже

👉ВТБ заключил мировое соглашение с США в рамках расследования по Мозамбику

👉«Мосбиржа» оценивает потенциал объема выпуска корпоративных ESG-облигаций по 120 млрд руб. ежегодно

https://smart-lab.ru/blog/news/732301.php

#vtbr #lkoh #rual #gazp

👉У нас заполнение: уплату налогов с дивидендов западных акций хотят упростить

👉На NYSE начал торговаться первый криптовалютный фонд

👉Вложения в облигации глобально сокращаются

👉Российские нефтяники хотят заработать на майнинге

👉Минфин США планирует привлечь «Газпром» к ответственности за нарушение санкций

👉Китаю не хватает энергии на алюминий. «Русал» готовится нарастить поставки на фоне энергокризиса

👉Дальний Восток обойдется без МС-21

👉ЛУКОЙЛ разместил евробонды объемом $2,3 млрд на Лондонской бирже

👉ВТБ заключил мировое соглашение с США в рамках расследования по Мозамбику

👉«Мосбиржа» оценивает потенциал объема выпуска корпоративных ESG-облигаций по 120 млрд руб. ежегодно

https://smart-lab.ru/blog/news/732301.php

#vtbr #lkoh #rual #gazp

smart-lab.ru

Обзор прессы: ВТБ, Лукойл, Русал, Газпром, майнинг, налог на дивиденды — 20/10/21

У нас заполнение: уплату налогов с дивидендов западных акций хотят упростить Брокеров и депозитариев в России предлагают наделить функциями

Московская биржа потеряет инвесторов из-за IPO Санкт-Петербургской биржи

Автор: Виктор Петров

IPO Санкт-Петербургской биржи заставляет акции Мосбиржи трещать по швам.

Ещё недавно IPO СПБ Биржи планировалось на двух площадках: собственная площадка и NASDAQ. Но с последней возникли трудности. Аудитора, по всей видимости, насторожило хранение ценных бумаг СПБ Биржи в кипрском филиале «Фридом Финанс».

Я не постеснялся и прильнул к графику котировок Московской биржи и вот что узрел(смотрите ниже)

❓Почему акции Мосбиржи падают

Слухи, а потом и факты о предстоящем IPO СПБ Биржи ввели в уныние акции Мосбиржи. Они потеряли 12% от сентябрьского пика. И хотя про IPO было давно известно, однако его пророчили не раньше 2022 года. Поэтому акции чувствовали себя более-менее.

Вторая встряска случилась после выхода новости о провале IPO СПБ Биржи в США. Такая новость не могла не обрадовать инвесторов, которые практически вернули капитализацию Мосбиржи на прежний уровень.

И вот когда, казалось бы, капитализация должна была приблизиться к значению P/E=20, Санкт-Петербургская Биржа сообщила о намерении разместиться на собственной площадке до начала 2022 года. Акции Московской биржи отреагировали падением на 2,2%.

❓Какие лучше купить акции

Тут инвесторы стались задаваться вопросом: акции какой из бирж им покупать? Стать акционером Московской биржи или стать акционером Санкт-Петербургской Биржи? Если по Московской бирже более-менее всё понятно, то Санкт-Петербургская Биржа оставляет пару вопросов.

Основное различие было в рынках. Московская биржа кормилась на российском рынке, а Санкт-Петербургская Биржа на иностранном. Но теперь правила изменились и биржи постоянно норовят залезть в кормушку своего конкурента.

Далее автор рассказывает что будет с акциями Московской биржи и Санкт-Петербургской биржи. Читайте тут: https://smart-lab.ru/blog/732168.php

Автор: Виктор Петров

IPO Санкт-Петербургской биржи заставляет акции Мосбиржи трещать по швам.

Ещё недавно IPO СПБ Биржи планировалось на двух площадках: собственная площадка и NASDAQ. Но с последней возникли трудности. Аудитора, по всей видимости, насторожило хранение ценных бумаг СПБ Биржи в кипрском филиале «Фридом Финанс».

Я не постеснялся и прильнул к графику котировок Московской биржи и вот что узрел(смотрите ниже)

❓Почему акции Мосбиржи падают

Слухи, а потом и факты о предстоящем IPO СПБ Биржи ввели в уныние акции Мосбиржи. Они потеряли 12% от сентябрьского пика. И хотя про IPO было давно известно, однако его пророчили не раньше 2022 года. Поэтому акции чувствовали себя более-менее.

Вторая встряска случилась после выхода новости о провале IPO СПБ Биржи в США. Такая новость не могла не обрадовать инвесторов, которые практически вернули капитализацию Мосбиржи на прежний уровень.

И вот когда, казалось бы, капитализация должна была приблизиться к значению P/E=20, Санкт-Петербургская Биржа сообщила о намерении разместиться на собственной площадке до начала 2022 года. Акции Московской биржи отреагировали падением на 2,2%.

❓Какие лучше купить акции

Тут инвесторы стались задаваться вопросом: акции какой из бирж им покупать? Стать акционером Московской биржи или стать акционером Санкт-Петербургской Биржи? Если по Московской бирже более-менее всё понятно, то Санкт-Петербургская Биржа оставляет пару вопросов.

Основное различие было в рынках. Московская биржа кормилась на российском рынке, а Санкт-Петербургская Биржа на иностранном. Но теперь правила изменились и биржи постоянно норовят залезть в кормушку своего конкурента.

Далее автор рассказывает что будет с акциями Московской биржи и Санкт-Петербургской биржи. Читайте тут: https://smart-lab.ru/blog/732168.php

{kind=link}

#MAGN

ММК - лидер в секторе стальной премиальной продукции в РФ

Автор: Владимир Литвинов

Традиционно, первыми сезон корпоративной отчетности за третий квартал начинают сталевары с публикации своих операционных отчетов. Коррекция цен на сталь сподвигла котировки компаний к падению. Тем полезнее получится разбор в котором мы посмотрим на операционный отчет ММК за 9 месяцев и свежую презентацию для инвесторов.

Итак, ММК единственная из большой троицы сталеваров завершила полугодие с улучшением производственных показателей. За 9 месяцев ситуация аналогичная. Производство стали увеличилось на 22% до 10,1 млн тонн, а чугуна на 14,8% до 7,8 млн тонн. Отсутствием капитальных ремонтов в доменном и конвертерном производстве позволили нарастить выплавку.

А благоприятная рыночная конъюнктура способствовала наращиванию объема продаж на 16,5% до 9 млн тонн. Цены на сталь с мая 2021 года продолжили корректироваться. Падение достигало 16%, но в октябре динамика позитивная. Вкупе с увеличением производства и продаж позволят и финансовым показателям значительно увеличиться.

Низкая база прошлого года, внешний позитив на спотовом рынке и завершение ремонтных работ дают шанс на рекордный 2021 год. Северсталь и НЛМК в разрезе операционных показателей выглядят явно хуже. Но это я уже говорил даже в рамках разбора отчетов МСФО за полугодие.

В своей презентации для инвесторов компания делает акцент на лидерство в секторе стальной премиальной продукции в России. Ее доля в общем портфеле занимает уже более 48% и продолжает расти. А низкая долговая нагрузка, стремящаяся к NetDebt/EBITDA в 1x дает возможность войти в число лидеров по дивидендной доходности не только в секторе, но и по рынку РФ в целом.

ММК подтверждает свое сильное положение в отрасли. Увеличивающиеся денежные потоки и органический рост бизнеса говорят о перспективах не только на оставшийся квартал в этом году, но и на следующий. Не уверен, что по компании мы в ближайшее время уйдем в глубокую коррекцию, поэтому точки входа в акции придется искать недалеко от текущих значений.

https://smart-lab.ru/blog/731863.php

ММК - лидер в секторе стальной премиальной продукции в РФ

Автор: Владимир Литвинов

Традиционно, первыми сезон корпоративной отчетности за третий квартал начинают сталевары с публикации своих операционных отчетов. Коррекция цен на сталь сподвигла котировки компаний к падению. Тем полезнее получится разбор в котором мы посмотрим на операционный отчет ММК за 9 месяцев и свежую презентацию для инвесторов.

Итак, ММК единственная из большой троицы сталеваров завершила полугодие с улучшением производственных показателей. За 9 месяцев ситуация аналогичная. Производство стали увеличилось на 22% до 10,1 млн тонн, а чугуна на 14,8% до 7,8 млн тонн. Отсутствием капитальных ремонтов в доменном и конвертерном производстве позволили нарастить выплавку.

А благоприятная рыночная конъюнктура способствовала наращиванию объема продаж на 16,5% до 9 млн тонн. Цены на сталь с мая 2021 года продолжили корректироваться. Падение достигало 16%, но в октябре динамика позитивная. Вкупе с увеличением производства и продаж позволят и финансовым показателям значительно увеличиться.

Низкая база прошлого года, внешний позитив на спотовом рынке и завершение ремонтных работ дают шанс на рекордный 2021 год. Северсталь и НЛМК в разрезе операционных показателей выглядят явно хуже. Но это я уже говорил даже в рамках разбора отчетов МСФО за полугодие.

В своей презентации для инвесторов компания делает акцент на лидерство в секторе стальной премиальной продукции в России. Ее доля в общем портфеле занимает уже более 48% и продолжает расти. А низкая долговая нагрузка, стремящаяся к NetDebt/EBITDA в 1x дает возможность войти в число лидеров по дивидендной доходности не только в секторе, но и по рынку РФ в целом.

ММК подтверждает свое сильное положение в отрасли. Увеличивающиеся денежные потоки и органический рост бизнеса говорят о перспективах не только на оставшийся квартал в этом году, но и на следующий. Не уверен, что по компании мы в ближайшее время уйдем в глубокую коррекцию, поэтому точки входа в акции придется искать недалеко от текущих значений.

https://smart-lab.ru/blog/731863.php

{kind=link}

Итак, пришло время посмотреть на статистику по российским брокерским компаниям на Мосбирже. СПб биржа вроде бы подобную статистику не раскрывает, поэтому довольствуемся тем, что имеем👍

Вопреки самым смелым ожиданиям, активные торгаши на бирже продолжают расти уверенными темпами и их число уже превысило 📈2,5 млн человек в месяц.

🔥NEW! Биржа стала публиковать активных клиентов на рынке облигаций. Их общее число в 10 раз меньше, чем на рынке акций, что вполне ожидаемо, ввиду того, что облиги — это низковолатильный инвестиционный инструмент, а не спекулятивный.

Вернёмся к акциям. Настоящий 📈дофаминовый лидер среди брокеров — это Тинькофф. Это ж надо так отдизраптить рынок, чтобы 60% всех активных клиентов торговали через тебя! Писец просто… Тинькофф уже может сам становится биржей, зачем ему вообще кто-то, если 60% всех физиков на бирже - твои.

Правда в комментариях на смартлабе отмечают, что Тинькофф немного читер — они когда выдают новую дебетовую карту в подарок дают 1 акцию, что приводит собственно к тому, что прирост клиентской базы Тинькофф автоматически приводит к приращению активных на Мосбирже.

Что касается наших госбанков, то этим летом ВТБ обогнал Сбер по числу активных клиентов и постепенно пытается уйти в отрыв от своего зелёного соседа. Среди других брокеров:

📈В сентябре начал сильно расти Альфа-директ (может рекламу какую запустили?)

📈Кит Финанс, Атон, Фридом Финанс, Атон топчутся на месте последний год

📉ИФК Солид впервые за 4 года не попал в топ-25 по числу активных клиентов. Следующий кандидат на вылет — ITI Capital🙁 занимающий 25 строчку

📈В списке топ-25 появился МТС Банк, а также МКБ Инвестии

Среди олдскульных лидеров, быстрее коллег растет БКС...

Пост целиком тут: https://smart-lab.ru/blog/732378.php

Стата брокеров тут: https://smart-lab.ru/brokers-rating/russia/stat/

Вопреки самым смелым ожиданиям, активные торгаши на бирже продолжают расти уверенными темпами и их число уже превысило 📈2,5 млн человек в месяц.

🔥NEW! Биржа стала публиковать активных клиентов на рынке облигаций. Их общее число в 10 раз меньше, чем на рынке акций, что вполне ожидаемо, ввиду того, что облиги — это низковолатильный инвестиционный инструмент, а не спекулятивный.

Вернёмся к акциям. Настоящий 📈дофаминовый лидер среди брокеров — это Тинькофф. Это ж надо так отдизраптить рынок, чтобы 60% всех активных клиентов торговали через тебя! Писец просто… Тинькофф уже может сам становится биржей, зачем ему вообще кто-то, если 60% всех физиков на бирже - твои.

Правда в комментариях на смартлабе отмечают, что Тинькофф немного читер — они когда выдают новую дебетовую карту в подарок дают 1 акцию, что приводит собственно к тому, что прирост клиентской базы Тинькофф автоматически приводит к приращению активных на Мосбирже.

Что касается наших госбанков, то этим летом ВТБ обогнал Сбер по числу активных клиентов и постепенно пытается уйти в отрыв от своего зелёного соседа. Среди других брокеров:

📈В сентябре начал сильно расти Альфа-директ (может рекламу какую запустили?)

📈Кит Финанс, Атон, Фридом Финанс, Атон топчутся на месте последний год

📉ИФК Солид впервые за 4 года не попал в топ-25 по числу активных клиентов. Следующий кандидат на вылет — ITI Capital🙁 занимающий 25 строчку

📈В списке топ-25 появился МТС Банк, а также МКБ Инвестии

Среди олдскульных лидеров, быстрее коллег растет БКС...

Пост целиком тут: https://smart-lab.ru/blog/732378.php

Стата брокеров тут: https://smart-lab.ru/brokers-rating/russia/stat/

{kind=link}

РуссНефть. Возрождение.

Автор: Галицкий А.С.

Два года назад, когда я только начинал свой путь в инвестициях, прикупил ради эксперимента акции РуссНефти. Естественно, ни о каком финансовом анализе конторы речи не шло. Купил так, по наитию и по интуиции, которая, как оказалось, нифига не работает. Акции начали падать, я усредняться. Они опять падают, я опять усредняюсь. В итоге: просадка по акциям 28% на сегодняшний день.

Вся эта история с РуссНефтью, практически сразу, заставила меня сесть за изучение финансового анализа. Я переключился на ВДО и начал оттачивать своё мастерство финансового аналитика в этом направлении. За это время я съел на ВДО не одну собаку, ощутил на себе все прелести дефолта и сделал выводы, как отстрочить встречу с дефолтом, как можно надольше.

Теперь, когда я принимаю инвестиционное решение только после финансового анализа конторы, я вспомнил об немом укоре РуссНефти и мне стало интересно, а взял бы я их в свой портфель, если бы на тот момент, обладал теми же знаниями и опытом, что и сейчас? А так же мне стало интересно, вылезу я когда-нибудь из просадки или нет.

Подробнее тут: https://smart-lab.ru/blog/732122.php

Автор: Галицкий А.С.

Два года назад, когда я только начинал свой путь в инвестициях, прикупил ради эксперимента акции РуссНефти. Естественно, ни о каком финансовом анализе конторы речи не шло. Купил так, по наитию и по интуиции, которая, как оказалось, нифига не работает. Акции начали падать, я усредняться. Они опять падают, я опять усредняюсь. В итоге: просадка по акциям 28% на сегодняшний день.

Вся эта история с РуссНефтью, практически сразу, заставила меня сесть за изучение финансового анализа. Я переключился на ВДО и начал оттачивать своё мастерство финансового аналитика в этом направлении. За это время я съел на ВДО не одну собаку, ощутил на себе все прелести дефолта и сделал выводы, как отстрочить встречу с дефолтом, как можно надольше.

Теперь, когда я принимаю инвестиционное решение только после финансового анализа конторы, я вспомнил об немом укоре РуссНефти и мне стало интересно, а взял бы я их в свой портфель, если бы на тот момент, обладал теми же знаниями и опытом, что и сейчас? А так же мне стало интересно, вылезу я когда-нибудь из просадки или нет.

Подробнее тут: https://smart-lab.ru/blog/732122.php

{kind=link}

ДИВИДЕНДЫ 5 МИЛЛИОНОВ РУБЛЕЙ В ГОД, СЛАБО?

Михаил пишет на смартлабе👇

Подбил результаты торгового месяца — так сложилось, что делаю это на закрытие 19 числа. С ростом портфеля удалось взять очередную круглую отметку по дивидендам за предыдущие 12 месяцев — 5 млн рублей.

Так как сторонников долгосрочного инвестирование по ощущениям становится больше, решил поглядеть сколько времени у меня заняло увеличение дивидендного потока в 10 раз с 500 тысяч до 5 млн рублей — оказалось, что 7 лет и 4 месяца.

p.s. тема набрала почти 100 комментариев, присоединяйтесь к обсуждению и вы!

Михаил пишет на смартлабе👇

Подбил результаты торгового месяца — так сложилось, что делаю это на закрытие 19 числа. С ростом портфеля удалось взять очередную круглую отметку по дивидендам за предыдущие 12 месяцев — 5 млн рублей.

Так как сторонников долгосрочного инвестирование по ощущениям становится больше, решил поглядеть сколько времени у меня заняло увеличение дивидендного потока в 10 раз с 500 тысяч до 5 млн рублей — оказалось, что 7 лет и 4 месяца.

p.s. тема набрала почти 100 комментариев, присоединяйтесь к обсуждению и вы!

Где инвестору посмотреть календарь выходящих отчетов и дивидендов? - 2 минутный видео мануал от Мартына.

https://youtu.be/1vkfSHVHVGs

А вы знали, что на смартлабе есть календарь всех отчетов и дивидендов?

https://smart-lab.ru/calendar/

https://youtu.be/1vkfSHVHVGs

А вы знали, что на смартлабе есть календарь всех отчетов и дивидендов?

https://smart-lab.ru/calendar/

YouTube

Где инвестору посмотреть календарь выходящих отчетов и дивидендов?

Календарь для инвесторов и акционеров на смартлабе находится по ссылке: https://smart-lab.ru/calendar/

Надеюсь, вы знаете про него и регулярно им пользуетесь👍

#смартлаб #инвестиции #помощьпосмартлабу

Надеюсь, вы знаете про него и регулярно им пользуетесь👍

#смартлаб #инвестиции #помощьпосмартлабу

🔥Итоги дня: IMOEX +0.3% Тракторист ждёт 4300

📈Русал +1.5% 📈EN+ +4.7% Инвесторы откупают акции, после вчерашней паники. Олег Дерипаска дал свой комментарий, мой вольный пересказ его сообщения: «Вы все (убрано цензурой) заплатите, вы сами будете у меня (убрано цензурой). Я (убрано цензурой) ваших мам, а вы будете смотреть и плакать как побитые (убрано цензурой). Когда мы приедем в Голливуд, я накормлю вас своим (убрано цензурой), потом вы сожрёте (убрано цензурой), оставшееся от своего (убрано цензурой), которое я заставлю вас схавать. И вы все, (убрано цензурой), следующие. С любовью Джей и Молчаливы Боб😂

📈ГИТ +40% Основатель ПАО «ГИТ» с 18 октября увеличил свою долю в компании с 18,6% до 27,1%. Кратно выросла доля Армена Автандиляна — с 0,17 до 15,53%🧐

📈Русснефть +4.8% Телеграм канал РДВ, разгоняет на сильном отчёте РСБУ, ставят цель в 350 руб😳 Можно сказать, что котировки действительно отстали от других представителей нефтегаза и это толкает спекулянтов к активным покупкам. Всем желающим купить, лучше проверить фундаментал перед решением😉

📈OR Group (Обувь России) +3.6% Официально растём на новости, что OR Group начала продавать товары на СберМегаМаркете, ожидает увеличения интернет-заказов на 15% к концу 21 г🧐 Реально, похоже на разгон, основные покупки начались в 14.20🤷♂️

📈Softline — Планирует рост оборота 18-19% за период 22-25 гг, с 22 г собирается платить дивиденды не меньше 25% от прибыли🥳

📉Московская Биржа -3.8% Инвесторы продолжают избавляется от акций Мосбиржи, в преддверии IPO конкурента😔

📉РусАгро -2.5% Путин попросил правительство подготовить меры по сдерживанию роста цен на продовольствие. Фьючерсы на сахар падают на фоне более благоприятных погодных условий в некоторых частях Бразилии🤔

📉Акрон -2.6% 📉ФосАгро -2.5% Не забыл В.Путин и про удобрения: — »Если цены на удобрения, производимые на основе газа, будут расти, то и у наших производителей возникнет соблазн продавать по высоким ценам."🧐

📉Мечел -3.4% В Китае падает уголь, у после того, как правительство Китая активизировало усилия по сдерживанию рекордно высоких цен на уголь и обеспечению работы местных шахт на полную мощность😳

https://smart-lab.ru/blog/732508.php

📈Русал +1.5% 📈EN+ +4.7% Инвесторы откупают акции, после вчерашней паники. Олег Дерипаска дал свой комментарий, мой вольный пересказ его сообщения: «Вы все (убрано цензурой) заплатите, вы сами будете у меня (убрано цензурой). Я (убрано цензурой) ваших мам, а вы будете смотреть и плакать как побитые (убрано цензурой). Когда мы приедем в Голливуд, я накормлю вас своим (убрано цензурой), потом вы сожрёте (убрано цензурой), оставшееся от своего (убрано цензурой), которое я заставлю вас схавать. И вы все, (убрано цензурой), следующие. С любовью Джей и Молчаливы Боб😂

📈ГИТ +40% Основатель ПАО «ГИТ» с 18 октября увеличил свою долю в компании с 18,6% до 27,1%. Кратно выросла доля Армена Автандиляна — с 0,17 до 15,53%🧐

📈Русснефть +4.8% Телеграм канал РДВ, разгоняет на сильном отчёте РСБУ, ставят цель в 350 руб😳 Можно сказать, что котировки действительно отстали от других представителей нефтегаза и это толкает спекулянтов к активным покупкам. Всем желающим купить, лучше проверить фундаментал перед решением😉

📈OR Group (Обувь России) +3.6% Официально растём на новости, что OR Group начала продавать товары на СберМегаМаркете, ожидает увеличения интернет-заказов на 15% к концу 21 г🧐 Реально, похоже на разгон, основные покупки начались в 14.20🤷♂️

📈Softline — Планирует рост оборота 18-19% за период 22-25 гг, с 22 г собирается платить дивиденды не меньше 25% от прибыли🥳

📉Московская Биржа -3.8% Инвесторы продолжают избавляется от акций Мосбиржи, в преддверии IPO конкурента😔

📉РусАгро -2.5% Путин попросил правительство подготовить меры по сдерживанию роста цен на продовольствие. Фьючерсы на сахар падают на фоне более благоприятных погодных условий в некоторых частях Бразилии🤔

📉Акрон -2.6% 📉ФосАгро -2.5% Не забыл В.Путин и про удобрения: — »Если цены на удобрения, производимые на основе газа, будут расти, то и у наших производителей возникнет соблазн продавать по высоким ценам."🧐

📉Мечел -3.4% В Китае падает уголь, у после того, как правительство Китая активизировало усилия по сдерживанию рекордно высоких цен на уголь и обеспечению работы местных шахт на полную мощность😳

https://smart-lab.ru/blog/732508.php

{kind=link}

Обзор прессы: Тинькофф Банк, ПИК СЗ, Ренессанс Страхование, биткойн — 21/10/21

👉Действующие акционеры «Ренессанс Страхования» не смогли продать акции на IPO

👉Инвестиции через фонды поддержали курс криптовалюты

👉Газпромбанк ожидает начала торгов квотами на выбросы в России в конце 2022 года

👉ГК ПИК может застроить площадки холдинга «Красный Октябрь»

👉Тинькофф-банк проиграл МТС в суде. Банк требовал 1,1 млрд руб. за рост цен на корпоративные СМС-рассылки

https://smart-lab.ru/blog/news/732609.php

#tcs #pikk #reni

👉Действующие акционеры «Ренессанс Страхования» не смогли продать акции на IPO

👉Инвестиции через фонды поддержали курс криптовалюты

👉Газпромбанк ожидает начала торгов квотами на выбросы в России в конце 2022 года

👉ГК ПИК может застроить площадки холдинга «Красный Октябрь»

👉Тинькофф-банк проиграл МТС в суде. Банк требовал 1,1 млрд руб. за рост цен на корпоративные СМС-рассылки

https://smart-lab.ru/blog/news/732609.php

#tcs #pikk #reni

smart-lab.ru

Обзор прессы: Тинькофф Банк, ПИК СЗ, Ренессанс Страхование, биткойн — 21/10/21

Действующие акционеры « Ренессанс Страхования » не смогли продать акции на IPO Первое размещение небанковской финансовой группы на российском

#LSNG Обзор операционных показателей Ленэнерго за сентябрь 2021 года от постоянного автора смартлаба Алексея Мидакова

Плюсом он спрогнозировал финансовые показатели за 3 квартал 2021 года

Читайте статью тут: https://smart-lab.ru/blog/732488.php

Плюсом он спрогнозировал финансовые показатели за 3 квартал 2021 года

Читайте статью тут: https://smart-lab.ru/blog/732488.php

{kind=link}

#smartlabonline c МТС: Как компания планирует повысить свою капитализацию? (видео)

18 октября мы записали эфир с компанией МТС!

На ваши вопросы отвечали:

🔴Инесса Галактионова, член Правления, первый вице-президент по телекоммуникационному бизнесу.

🔴Полина Угрюмова, директор по связям с инвесторами

00:00 Вступление

01:00 Экосистема компании

03:50 Как привлечь клиентов пользоваться другими услугами компании

05:30 Какой из сегментов экосистемы компании является самым быстрорастущим

07:10 Самый маржинальный сегмент

08:00 Конкуренты в разных сегментах

12:20 Новые направления компании

17:00 Самый главный конкурент с точки зрения экосистем

20:30 Перспективы повышения тарифов вместе с инфляцией

25:10 Стоит ли ждать повышения тарифов?

28:30 Пик развития телеком направления

31:20 Драйверы роста услуг связи (5G, интернет вещей)

38:50 Когда роуминг вернется на доковидный уровень?

40:50 Почему Тинькофф подал в суд за дорогие SMSки

42:40 Сегменты фиксированной связи

46:50 Розница. Планы по развитию розничных точек

52:40 МТС Банк

57:50 Активы, которые могут выйти на IPO

59:00 Продажа Башен как распаковка стоимости

01:02:00 Планы SPO МГТС или делистинг?

01:05:50 Логика продажи Башенной компании

01:07:40 Как будут распределяться деньги от продажи башенной компании

01:10:00 Выручка компании

01:14:10 Дивидендная политика

01:16:50 Влияние bayback-ов на стоимость акций и перспективы

01:21:50 Почему нет выплаты дивидендов в МГТС?

01:23:30 Презентации на Русском языке

01:24:30 Зачем компании розничные инвесторы?

01:28:50 Приобретение новых активов

Ссылка на эфир: https://www.youtube.com/watch?v=uPhKPkv7Pnk

18 октября мы записали эфир с компанией МТС!

На ваши вопросы отвечали:

🔴Инесса Галактионова, член Правления, первый вице-президент по телекоммуникационному бизнесу.

🔴Полина Угрюмова, директор по связям с инвесторами

00:00 Вступление

01:00 Экосистема компании

03:50 Как привлечь клиентов пользоваться другими услугами компании

05:30 Какой из сегментов экосистемы компании является самым быстрорастущим

07:10 Самый маржинальный сегмент

08:00 Конкуренты в разных сегментах

12:20 Новые направления компании

17:00 Самый главный конкурент с точки зрения экосистем

20:30 Перспективы повышения тарифов вместе с инфляцией

25:10 Стоит ли ждать повышения тарифов?

28:30 Пик развития телеком направления

31:20 Драйверы роста услуг связи (5G, интернет вещей)

38:50 Когда роуминг вернется на доковидный уровень?

40:50 Почему Тинькофф подал в суд за дорогие SMSки

42:40 Сегменты фиксированной связи

46:50 Розница. Планы по развитию розничных точек

52:40 МТС Банк

57:50 Активы, которые могут выйти на IPO

59:00 Продажа Башен как распаковка стоимости

01:02:00 Планы SPO МГТС или делистинг?

01:05:50 Логика продажи Башенной компании

01:07:40 Как будут распределяться деньги от продажи башенной компании

01:10:00 Выручка компании

01:14:10 Дивидендная политика

01:16:50 Влияние bayback-ов на стоимость акций и перспективы

01:21:50 Почему нет выплаты дивидендов в МГТС?

01:23:30 Презентации на Русском языке

01:24:30 Зачем компании розничные инвесторы?

01:28:50 Приобретение новых активов

Ссылка на эфир: https://www.youtube.com/watch?v=uPhKPkv7Pnk

YouTube

Как МТС повысит свою капитализацию? 📈

18 октября мы записали интервью с компанией МТС! На ваши вопросы отвечали:

🔴Инесса Галактионова, член Правления, первый вице-президент по телекоммуникационному бизнесу.

🔴Полина Угрюмова, директор по связям с инвесторами

00:00 Вступление

01:00 Экосистема…

🔴Инесса Галактионова, член Правления, первый вице-президент по телекоммуникационному бизнесу.

🔴Полина Угрюмова, директор по связям с инвесторами

00:00 Вступление

01:00 Экосистема…

Уникальный случай для российского долгового рынка. Покупатели облигаций ФПК Гарант-Инвест могут гарантировано заработать 12% годовых в рублях или от 5,5% в валюте. Это отличная возможность захеджировать инвестиции от девальвации на ближайшие 1.5 года. Благодаря оферте гарантированная валютная доходность составит 5.5% в долларовом эквиваленте, а при изменении курса инвестор только выиграет. Например, при росте доллара от 71 до 78 рублей доходность в долларах составит от 5,5% до 12%. Если же, наоборот, курс национальной валюты вырастет до 68 рублей, то инвестор получает не только купон за весь срок обращения, 1.5 года, но и возможность конвертировать рубли в доллар по уже подзабытому курсу в 68 рублей. В этом случае можно получить впечатляющие 15.5% в долларах и выше, что превышает рост индекса S&P в не самый плохой год.

И все это потому, что ФПК Гарант-Инвест является не только лидером в сегменте коммерческой недвижимости, но и ведущей компанией по отношению к своим инвесторам. Зеленые технологии 💰здесь применяются не только в строительстве. А самое главное, что выбирать доходность и валюту может сам инвестор в момент погашения.

И все это потому, что ФПК Гарант-Инвест является не только лидером в сегменте коммерческой недвижимости, но и ведущей компанией по отношению к своим инвесторам. Зеленые технологии 💰здесь применяются не только в строительстве. А самое главное, что выбирать доходность и валюту может сам инвестор в момент погашения.

IPO 2021 - неутешительная статистика и мои выводы

Автор: Денис Гордиенко

Я собрал все IPO, в которые Фридом Финанс предлагал для участия в этом году и по которым уже закончился локап. Посчитал две цифры — средняя доходность на сделку и доходность с учётом аллокации.

Первая цифра — некая лакмусовая бумажка, лабораторные условия в формате «если бы аллокация всегда была одинаковая». Вторая — приближенная к реальности, чтобы было ещё нагляднее, рассчитал в абсолютных числах, если бы в каждое IPO я подавал заявку на $10 000 и мой рейтинг был бы 5/5. То есть некий максимум, который я могу выжать из предложения Фридома.

Вышли такие цифры:

-Доходность на сделку: 24,5%

-Доходность на сделку с учётом аллокации: 11,16% (ниже почти в 2,5 раза, т.к. по странному стечению обстоятельств наливают больше тех акций, которые скорее всего будут убыточными).

Ссылка на расчёты

Мда… Где те 200% из 2020г.

Объективно, существенно подкосили статистику #didi и #lfst. Оба вышли из локапа в минусах и по обоим была огромная аллокация. Тем не менее, исключать их из рассчётов не корректно.

Честно говоря, такая статистика крайне удручает. Но есть один нюанс — данные из прошлого не гарантируют данные в будущем. То есть, можно отказаться от IPO, а как раз осенью пойдёт опять жара и 200% на размещение, а весь праздник пройдёт мимо меня. Прогнозы — дело неблагодарное, но давайте попробуем прикинуть перспективы основываясь на объективных фактах. Сперва поймём почему был рост в 2020 году, а потом разберёмся что нас ждёт далее.

Читайте подробно: https://smart-lab.ru/blog/732389.php

Автор: Денис Гордиенко

Я собрал все IPO, в которые Фридом Финанс предлагал для участия в этом году и по которым уже закончился локап. Посчитал две цифры — средняя доходность на сделку и доходность с учётом аллокации.

Первая цифра — некая лакмусовая бумажка, лабораторные условия в формате «если бы аллокация всегда была одинаковая». Вторая — приближенная к реальности, чтобы было ещё нагляднее, рассчитал в абсолютных числах, если бы в каждое IPO я подавал заявку на $10 000 и мой рейтинг был бы 5/5. То есть некий максимум, который я могу выжать из предложения Фридома.

Вышли такие цифры:

-Доходность на сделку: 24,5%

-Доходность на сделку с учётом аллокации: 11,16% (ниже почти в 2,5 раза, т.к. по странному стечению обстоятельств наливают больше тех акций, которые скорее всего будут убыточными).

Ссылка на расчёты

Мда… Где те 200% из 2020г.

Объективно, существенно подкосили статистику #didi и #lfst. Оба вышли из локапа в минусах и по обоим была огромная аллокация. Тем не менее, исключать их из рассчётов не корректно.

Честно говоря, такая статистика крайне удручает. Но есть один нюанс — данные из прошлого не гарантируют данные в будущем. То есть, можно отказаться от IPO, а как раз осенью пойдёт опять жара и 200% на размещение, а весь праздник пройдёт мимо меня. Прогнозы — дело неблагодарное, но давайте попробуем прикинуть перспективы основываясь на объективных фактах. Сперва поймём почему был рост в 2020 году, а потом разберёмся что нас ждёт далее.

Читайте подробно: https://smart-lab.ru/blog/732389.php

Обещания Бориса Йордана в ближайшее время удвоить бизнес «Ренессанс страхования» позволили собрать полную книгу заявок на IPO страховщика. Все привлеченные в ходе размещения средства пойдут на развитие компании. Есть мнение, что Йордан и некоторые из его партнеров не стали продавать часть своих долей по цене IPO, рассудив, что котировки вскоре после размещения вырастут. Акции также могут пригодиться Йордану и ко для M&A, которые можно структурировать как обмен долями в компаниях.

#RENI

#RENI