Российские IPO - бессмысленные и беспощадные

Автор: Finindie

Брокерские приложения наперебой шлют push-уведомления с призывами поучаствовать в IPO российских компаний. По всем новостным каналам это тоже активно двигается. Сразу 4 компании вот-вот разместятся (Циан, СПБ Биржа, Софтлайн, а Ренессанс уже разместился сегодня — как там, уже считаете космическую прибыль?), и ещё несколько — на подходе.

Везде участие в IPO преподносится как уникальная возможность, но никто при этом не демонстрирует статистику размещений российских компаний на российских биржах.

Что ж, решил обновить расчёты, которые делал летом, а заодно напомнить подписчикам, что я не участвую в IPO компаний, какими бы сладкими голосами ни пели об этой возможности брокеры и новостники. Я инвестирую в индекс широкого рынка. И вот почему...(cмотрите картинку)

Я взял 14 размещений, которые проводились с начала 2020 года: Эталон, En+, Петропавловск, Mailru Group, HeadHunter, Совкомфлот, Глобалтранс, Самолет, Мать и Дитя, OZON, Окей, Fix Price, Сегежа и EMC. В расчет заложено три сценария:

▪️ участие в каждом IPO на 100'000₽ и удержание позиции до сегодняшнего дня;

▪️ участие в каждом IPO на 100'000₽ и продажа (фиксация «прибыли») ровно через месяц после размещения;

▪️ не-участие в IPO, покупка на те же 100'000₽ в день каждого размещения индекса Мосбиржи.

Все расчеты идут по полной доходности (с дивидендами), без учёта налогов, комиссий брокера — короче, на равных.

Результат такой:

▪️ 1 сценарий 1,4 млн ₽ -> 2,066 млн ₽, +47,6%. В первую очередь, благодаря IPO строительной компании Самолёт, которая выросла в 5 раз. Если убрать лучший результат, заодно убрав и худший результат с конца для справедливости, результат будет +22,8%.

▪️ 2 Сценарий 1,4 млн ₽ -> 1,395 млн ₽, -0,3%. Фиксация результата через месяц — вообще отправляет в минус.

▪️ 3 Сценарий 1,4 млн ₽ -> 2,092 млн ₽, +49,5%. Никакой рулетки, стабильный результат. Куда палку ни воткни, всё равно прорастает. Убери 2-3 любых точки входа, вообще ничего не меняется, будет всё также +45-50%. Правда, здесь не учтены комиссии БПИФ. Они то как раз пару процентов подъедят.

Новым компаниям, готовящимся к публичному размещению, я пожелаю переломить эту статистику. Если ваш бизнес будет расти, за этим последует и рост акций. Я очень надеюсь, что ваша конечная цель — это рост бизнеса и долгосрочный рост рыночной капитализации, а не продажа горячих котлет на первичном размещении подороже 😉

https://smart-lab.ru/blog/732764.php

Автор: Finindie

Брокерские приложения наперебой шлют push-уведомления с призывами поучаствовать в IPO российских компаний. По всем новостным каналам это тоже активно двигается. Сразу 4 компании вот-вот разместятся (Циан, СПБ Биржа, Софтлайн, а Ренессанс уже разместился сегодня — как там, уже считаете космическую прибыль?), и ещё несколько — на подходе.

Везде участие в IPO преподносится как уникальная возможность, но никто при этом не демонстрирует статистику размещений российских компаний на российских биржах.

Что ж, решил обновить расчёты, которые делал летом, а заодно напомнить подписчикам, что я не участвую в IPO компаний, какими бы сладкими голосами ни пели об этой возможности брокеры и новостники. Я инвестирую в индекс широкого рынка. И вот почему...(cмотрите картинку)

Я взял 14 размещений, которые проводились с начала 2020 года: Эталон, En+, Петропавловск, Mailru Group, HeadHunter, Совкомфлот, Глобалтранс, Самолет, Мать и Дитя, OZON, Окей, Fix Price, Сегежа и EMC. В расчет заложено три сценария:

▪️ участие в каждом IPO на 100'000₽ и удержание позиции до сегодняшнего дня;

▪️ участие в каждом IPO на 100'000₽ и продажа (фиксация «прибыли») ровно через месяц после размещения;

▪️ не-участие в IPO, покупка на те же 100'000₽ в день каждого размещения индекса Мосбиржи.

Все расчеты идут по полной доходности (с дивидендами), без учёта налогов, комиссий брокера — короче, на равных.

Результат такой:

▪️ 1 сценарий 1,4 млн ₽ -> 2,066 млн ₽, +47,6%. В первую очередь, благодаря IPO строительной компании Самолёт, которая выросла в 5 раз. Если убрать лучший результат, заодно убрав и худший результат с конца для справедливости, результат будет +22,8%.

▪️ 2 Сценарий 1,4 млн ₽ -> 1,395 млн ₽, -0,3%. Фиксация результата через месяц — вообще отправляет в минус.

▪️ 3 Сценарий 1,4 млн ₽ -> 2,092 млн ₽, +49,5%. Никакой рулетки, стабильный результат. Куда палку ни воткни, всё равно прорастает. Убери 2-3 любых точки входа, вообще ничего не меняется, будет всё также +45-50%. Правда, здесь не учтены комиссии БПИФ. Они то как раз пару процентов подъедят.

Новым компаниям, готовящимся к публичному размещению, я пожелаю переломить эту статистику. Если ваш бизнес будет расти, за этим последует и рост акций. Я очень надеюсь, что ваша конечная цель — это рост бизнеса и долгосрочный рост рыночной капитализации, а не продажа горячих котлет на первичном размещении подороже 😉

https://smart-lab.ru/blog/732764.php

{kind=link}

🔥Итоги дня: IMOEX -1.7% Сырьевая распродажа

📈НЛМК +1.7% 📈ММК +0.9% 📈Северсталь +0.3% Сегодня хорошо отчитался НЛМК и рекомендовал дивиденды (13.33 руб.). Вчера хорошо отчиталась Северсталь, а 25-го отчитается и рекомендует дивиденды ММК🤑

📈Полюс Золото +1.1% Рост напряжённости помогает акциям золотодобытчиков💪

📈Абрау-Дюрсо +31.2% 📈Белуга Групп +4.6% Инвесторы готовятся к локдауну, покупая производителей алкогольной продукции🍾 Телеграм каналы им в этом помогают😉

📉Русал -4.7% Алюминий сегодня -5.4%, практически 2900 долларов за тонну😳

📉Сегежа -3.8% Инвесторы фиксируют прибыль, акции показали хороший рост после корпоративных новостей🤔

📉Татнефть -3.2% 📉Лукойл -2.8% Нефть падает на 2.5% и тащит за собой акции нефтегазовых компаний😔

📉Россети Ленэнерго -6% Россети обратились к ЦБ и Мосбирже, с просьбой о проверке после аномального роста акций «дочек». Например, объем торгов акциями ПАО «Россети Ленэнерго» 12-15 октября, превысил объем торгов за весь предыдущий период с начала 2021 года и составил 1,59% от всех размещенных акций, или 153% от free float компании👏

📉Ренессанс Страхование -5.3% Сегодня состоялся первый день торгов, цена размещения 120 руб./ао. Размещение прошло по нижней границе ценового диапазона, а действующие акционеры «Ренессанс Страхования» не смогли продать акции на IPO. С другой стороны, компания Абрамовича купила акции Ренессанс Страхование в ходе IPO на 1.6 млрд рублей. Компания сообщает, что Йордан и некоторые из его партнеров не стали продавать часть своих долей по цене IPO, рассудив, что котировки вскоре после размещения вырастут🧐

📉RGBI-0.3% Приближается к новому минимуму, инфляционные ожидания россиян на следующие 12 месяцев в октябре вновь стали повышаться, увеличение за месяц составило 1,3 процентного пункта — до 13,6% — это максимальный уровень с ноября 2016 года (13,7%). Завтра заседание ЦБ по ключевой ставке, аналитики ждут повышения от 25 до 50 б.п. Лично я жду 50🥃

https://smart-lab.ru/blog/732805.php

📈НЛМК +1.7% 📈ММК +0.9% 📈Северсталь +0.3% Сегодня хорошо отчитался НЛМК и рекомендовал дивиденды (13.33 руб.). Вчера хорошо отчиталась Северсталь, а 25-го отчитается и рекомендует дивиденды ММК🤑

📈Полюс Золото +1.1% Рост напряжённости помогает акциям золотодобытчиков💪

📈Абрау-Дюрсо +31.2% 📈Белуга Групп +4.6% Инвесторы готовятся к локдауну, покупая производителей алкогольной продукции🍾 Телеграм каналы им в этом помогают😉

📉Русал -4.7% Алюминий сегодня -5.4%, практически 2900 долларов за тонну😳

📉Сегежа -3.8% Инвесторы фиксируют прибыль, акции показали хороший рост после корпоративных новостей🤔

📉Татнефть -3.2% 📉Лукойл -2.8% Нефть падает на 2.5% и тащит за собой акции нефтегазовых компаний😔

📉Россети Ленэнерго -6% Россети обратились к ЦБ и Мосбирже, с просьбой о проверке после аномального роста акций «дочек». Например, объем торгов акциями ПАО «Россети Ленэнерго» 12-15 октября, превысил объем торгов за весь предыдущий период с начала 2021 года и составил 1,59% от всех размещенных акций, или 153% от free float компании👏

📉Ренессанс Страхование -5.3% Сегодня состоялся первый день торгов, цена размещения 120 руб./ао. Размещение прошло по нижней границе ценового диапазона, а действующие акционеры «Ренессанс Страхования» не смогли продать акции на IPO. С другой стороны, компания Абрамовича купила акции Ренессанс Страхование в ходе IPO на 1.6 млрд рублей. Компания сообщает, что Йордан и некоторые из его партнеров не стали продавать часть своих долей по цене IPO, рассудив, что котировки вскоре после размещения вырастут🧐

📉RGBI-0.3% Приближается к новому минимуму, инфляционные ожидания россиян на следующие 12 месяцев в октябре вновь стали повышаться, увеличение за месяц составило 1,3 процентного пункта — до 13,6% — это максимальный уровень с ноября 2016 года (13,7%). Завтра заседание ЦБ по ключевой ставке, аналитики ждут повышения от 25 до 50 б.п. Лично я жду 50🥃

https://smart-lab.ru/blog/732805.php

{kind=link}

Обзор прессы: инфляция, маркетплейс, Северный поток-2, ОФЗ — 22/10/21

👉Долги начали дорожать. Инвесторы ждут подъема ключевой ставки

👉Главы комитетов Бундестага выступили за скорейший запуск «Северного потока-2»

👉Как маркетплейсы пытаются сфокусировать на себе всю финансовую активность граждан

👉Производители колбасы и сосисок предупредили о подорожании продукции

https://smart-lab.ru/blog/news/732880.php

#gche #gazp

👉Долги начали дорожать. Инвесторы ждут подъема ключевой ставки

👉Главы комитетов Бундестага выступили за скорейший запуск «Северного потока-2»

👉Как маркетплейсы пытаются сфокусировать на себе всю финансовую активность граждан

👉Производители колбасы и сосисок предупредили о подорожании продукции

https://smart-lab.ru/blog/news/732880.php

#gche #gazp

smart-lab.ru

Обзор прессы: инфляция, маркетплейс, Северный поток-2, ОФЗ — 22/10/21

Долги начали дорожать. Инвесторы ждут подъема ключевой ставки Доходность длинных облигаций федерального займа ( ОФЗ ) поднялась к значениям

#NMTP

НМТП: жизнь налаживается!

Автор: Козлов Юрий

⚓️ Группа НМТП (#NMTP) представила вчера свои операционные результаты за 8 мес. 2021 года

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста — показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

https://smart-lab.ru/blog/732901.php

НМТП: жизнь налаживается!

Автор: Козлов Юрий

⚓️ Группа НМТП (#NMTP) представила вчера свои операционные результаты за 8 мес. 2021 года

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста — показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

https://smart-lab.ru/blog/732901.php

{kind=link}

Почему SpaceX не сделает из Маска триллионера?

Автор: Владимир Киселев

Космическая компания Илона Маска SpaceX в последнем раунде финансирования оценена в $100 млрд, что составляет менее 1/8 от рыночной капитализации Tesla. Аналитик Morgan Stanley Адам Джонс говорит, что многие клиенты-инвесторы, готовы оценить SpaceX гораздо дороже.

Morgan Stanley провел опрос профессиональных управляющих, задав вопросы о двух компаниях Маска: «Как вы думаете, какая из инвестиций более привлекательна?» и «Как вы думаете, какая компания будет стоить дороже в долгосрочной перспективе?»

63% опрошенных Morgan Stanley ответили «SpaceX» на оба вопроса.

В аналитической записке Адам Джонс указывает, что потенциальные инвесторы готовы оценить космический бизнес Маска в триллионы долларов, что сделает его первым в мире триллионером.

Впрочем, сам Джонс скептичен и указывает, что в моделях оценки получить капитализацию в $1 трлн никак не получается. Из чего же состоит потенциальный бизнес SpaceX?

1) Большую часть стоимости в ближайшей перспективе принесет проект Starlink. Сеть из нескольких тысяч спутников должна обеспечить высокоскоростной доступ в интернет в любой точке земного шара за ежемесячную плату.

Бета-версия была запущена около года назад, стоит пользователем $99 в месяц + $500 за оборудование. Клиент получает неограниченный трафик со скоростью от 50 до 150 мегабит в секунду.

Сейчас количество пользователей Starlink достигло 100 тысяч человек.

В своем базовом сценарии Джонас прогнозирует, что к 2040 году 42 000 спутников SpaceX будут обслуживать 360 млн подписчиков. Объем продаж достигнет $71 млрд в год. Диапазон оценки Starlink в таком случае составляет $80-130 млрд.

2) Бизнес по запуску ракет SpaceX оценивается в $10 млрд. Чтобы оправдать такую оценку, в Morgan Stanley прогнозируют $25 млрд выручки к 2040 году с учетом ежедневных запусков. В позитивном сценарии сегмент стоит около $50 млрд.

3) Гиперзвуковые путешествия из одной точки Земли в другую — еще одна возможность для SpaceX в будущем. Однако дать обоснованную оценку несуществующему сегменту не могут даже в Morgan Stanley.

В самом оптимистичном сценарии три бизнес-сегмента стоят около $200 млрд, что в несколько раз дешевле Tesla. При таком подходе к оценке, SpaceX триллионера из Маска не сделает.

Однако нужно учитывать, что большую часть капитализации компаний Маска составляют ожидания денежных потоков от несуществующих направлений бизнеса, которые сейчас просто не могут быть просчитаны. Это делает любую традиционную и рациональную оценку почти бессмысленной. Тем не менее, полагаю, что мнение и подход аналитиков к попыткам оценить SpaceX интересны.

https://smart-lab.ru/blog/732924.php

Автор: Владимир Киселев

Космическая компания Илона Маска SpaceX в последнем раунде финансирования оценена в $100 млрд, что составляет менее 1/8 от рыночной капитализации Tesla. Аналитик Morgan Stanley Адам Джонс говорит, что многие клиенты-инвесторы, готовы оценить SpaceX гораздо дороже.

Morgan Stanley провел опрос профессиональных управляющих, задав вопросы о двух компаниях Маска: «Как вы думаете, какая из инвестиций более привлекательна?» и «Как вы думаете, какая компания будет стоить дороже в долгосрочной перспективе?»

63% опрошенных Morgan Stanley ответили «SpaceX» на оба вопроса.

В аналитической записке Адам Джонс указывает, что потенциальные инвесторы готовы оценить космический бизнес Маска в триллионы долларов, что сделает его первым в мире триллионером.

Впрочем, сам Джонс скептичен и указывает, что в моделях оценки получить капитализацию в $1 трлн никак не получается. Из чего же состоит потенциальный бизнес SpaceX?

1) Большую часть стоимости в ближайшей перспективе принесет проект Starlink. Сеть из нескольких тысяч спутников должна обеспечить высокоскоростной доступ в интернет в любой точке земного шара за ежемесячную плату.

Бета-версия была запущена около года назад, стоит пользователем $99 в месяц + $500 за оборудование. Клиент получает неограниченный трафик со скоростью от 50 до 150 мегабит в секунду.

Сейчас количество пользователей Starlink достигло 100 тысяч человек.

В своем базовом сценарии Джонас прогнозирует, что к 2040 году 42 000 спутников SpaceX будут обслуживать 360 млн подписчиков. Объем продаж достигнет $71 млрд в год. Диапазон оценки Starlink в таком случае составляет $80-130 млрд.

2) Бизнес по запуску ракет SpaceX оценивается в $10 млрд. Чтобы оправдать такую оценку, в Morgan Stanley прогнозируют $25 млрд выручки к 2040 году с учетом ежедневных запусков. В позитивном сценарии сегмент стоит около $50 млрд.

3) Гиперзвуковые путешествия из одной точки Земли в другую — еще одна возможность для SpaceX в будущем. Однако дать обоснованную оценку несуществующему сегменту не могут даже в Morgan Stanley.

В самом оптимистичном сценарии три бизнес-сегмента стоят около $200 млрд, что в несколько раз дешевле Tesla. При таком подходе к оценке, SpaceX триллионера из Маска не сделает.

Однако нужно учитывать, что большую часть капитализации компаний Маска составляют ожидания денежных потоков от несуществующих направлений бизнеса, которые сейчас просто не могут быть просчитаны. Это делает любую традиционную и рациональную оценку почти бессмысленной. Тем не менее, полагаю, что мнение и подход аналитиков к попыткам оценить SpaceX интересны.

https://smart-lab.ru/blog/732924.php

{kind=link}

Вся правда о рейтингах в ВДО. Или почему у банкротов они высокие

Достаточно часто среди инвесторов в ВДО возникают споры по поводу присвоенного рейтинга, тому или иному предприятию. Одни инвесторы считают, что рейтинг через-чур высок, другие считают, что через-чур низок. На фоне этих споров, нередко возникает недоверие к рейтинговым агентствам, так как очень часто, рейтинги от разных агентств, для одного и того же предприятия, не совпадают. Все эти несоответствия заставляют инвестора подозревать агентства в недобросовестности и предвзятости, а финансовых аналитиков в финансовой некомпетенции. Но прежде чем кого-то обвинять, давайте попробуем разобраться, как рассчитываются рейтинги, почему они у всех разные, что влияет на их уровень и почему у явных банкротов рейтинги высокие.

Читайте подробно: https://smart-lab.ru/blog/732930.php

Достаточно часто среди инвесторов в ВДО возникают споры по поводу присвоенного рейтинга, тому или иному предприятию. Одни инвесторы считают, что рейтинг через-чур высок, другие считают, что через-чур низок. На фоне этих споров, нередко возникает недоверие к рейтинговым агентствам, так как очень часто, рейтинги от разных агентств, для одного и того же предприятия, не совпадают. Все эти несоответствия заставляют инвестора подозревать агентства в недобросовестности и предвзятости, а финансовых аналитиков в финансовой некомпетенции. Но прежде чем кого-то обвинять, давайте попробуем разобраться, как рассчитываются рейтинги, почему они у всех разные, что влияет на их уровень и почему у явных банкротов рейтинги высокие.

Читайте подробно: https://smart-lab.ru/blog/732930.php

{kind=link}

Портрет частного инвестора - результаты опроса на смартлабе

Спасибо всем, кто принял участие в нашем опросе неделю назад. На просьбу откликнулись более 2000 человек, за что всем большое спасибо👍.

Результаты нашего опроса могут быть особенно интересны, с учетом того, что, как говорят, ВЦИОМ использует выборку в 1600 человек для того, чтобы выяснить мнение всей страны.

Портрет частного инвестора

✅93% мужчины / 7% женщины

✅12% младше 30 лет, 44% от 30 до 40 лет, 32% от 40 до 50 лет, 12% старше 50-ти

✅83% берут в портфель дивидендные истории

✅53% держат акции роста

✅34% торгует облигациями

✅44% держат в портфеле также и иностранные инструменты

✅26% вкладывают часть средств в БПИФы и ETF

✅только 12% держат кэш/валюту в чистом виде

Источники информации

📺74% смартлабовцев таки-заходят к нам за информацией по компаниям, а не только насладиться художественными творениями Виктора Петрова и сводками об ЛЧИ

📺Кроме того, многие в варианте ответа «другое» отметили #smartlabonline и Антикризис на Ютубе, а также наш новостной терминал https://t.iss.one/newssmartlab. Кто ещё не подписался на него в тг? Мега-польза для любого инвестора. Самые быстрые новости по дивидендам, сущфактам и отчётностям компаний.

📺Пульсят на Смартлабе, кстати, немного, всего 13%

📺27% следят за деловыми СМИ, корпоративными сайтами компаний и информацией от брокеров

📺а вот за телегам-каналами следит в два раза больше людей – 60%

Направления инвестиций

-2/3 инвестируют в сырьевой сектор

-1/2 в финансы

-самые непопулярные сектора — медицина (10%) и телеком (13%)

-Половина всех людей торгуют редко, меньше 5 сделок в месяц

-1/3 ожидают годовую дивдоходность от 8 до 10%

-чуть меньше 1/3 от 6 до 8%.

-только 11% наших участников участвовали в IPO

Часто я слышу нелепое предубеждение, что смартлаб — ресурс для спекулянтов. Оказалось, что нет.

Лишь 4% принявших участие в опросе сказали, что держат бумаги меньше месяца.

55% опрошенных отметили, что собираются держать акции более 5 лет!!!!

Ровно половина наших посетителей на рынке более трех лет. Кстати доля опытных среди тех, кто принимал участие со смартлаба, а не с телеграмма и ютуба — выше, что говорит о том, что на смартлабе присутствует больше опытных инвесторов (что впрочем логично, не все новички ещё узнали что есть супер полезный смартлаб😁, ведь мы себя нигде не рекламируем).

Треть принявших участие в опросе имеют портфель более 3 млн рублей.

Расчетная покупательная способность принявших участие в опросе — не менее 4 млрд рублей.

На самом деле я уверен, что больше, потому что я точно знаю что смартлаб читает несколько рублевых миллиардеров.

Надеюсь, было интересно👍

Еще раз спасибо всем, кто принял участие в опросе❤️ Очень приятно, что на просьбу откликнулось столько людей.

Спасибо всем, кто принял участие в нашем опросе неделю назад. На просьбу откликнулись более 2000 человек, за что всем большое спасибо👍.

Результаты нашего опроса могут быть особенно интересны, с учетом того, что, как говорят, ВЦИОМ использует выборку в 1600 человек для того, чтобы выяснить мнение всей страны.

Портрет частного инвестора

✅93% мужчины / 7% женщины

✅12% младше 30 лет, 44% от 30 до 40 лет, 32% от 40 до 50 лет, 12% старше 50-ти

✅83% берут в портфель дивидендные истории

✅53% держат акции роста

✅34% торгует облигациями

✅44% держат в портфеле также и иностранные инструменты

✅26% вкладывают часть средств в БПИФы и ETF

✅только 12% держат кэш/валюту в чистом виде

Источники информации

📺74% смартлабовцев таки-заходят к нам за информацией по компаниям, а не только насладиться художественными творениями Виктора Петрова и сводками об ЛЧИ

📺Кроме того, многие в варианте ответа «другое» отметили #smartlabonline и Антикризис на Ютубе, а также наш новостной терминал https://t.iss.one/newssmartlab. Кто ещё не подписался на него в тг? Мега-польза для любого инвестора. Самые быстрые новости по дивидендам, сущфактам и отчётностям компаний.

📺Пульсят на Смартлабе, кстати, немного, всего 13%

📺27% следят за деловыми СМИ, корпоративными сайтами компаний и информацией от брокеров

📺а вот за телегам-каналами следит в два раза больше людей – 60%

Направления инвестиций

-2/3 инвестируют в сырьевой сектор

-1/2 в финансы

-самые непопулярные сектора — медицина (10%) и телеком (13%)

-Половина всех людей торгуют редко, меньше 5 сделок в месяц

-1/3 ожидают годовую дивдоходность от 8 до 10%

-чуть меньше 1/3 от 6 до 8%.

-только 11% наших участников участвовали в IPO

Часто я слышу нелепое предубеждение, что смартлаб — ресурс для спекулянтов. Оказалось, что нет.

Лишь 4% принявших участие в опросе сказали, что держат бумаги меньше месяца.

55% опрошенных отметили, что собираются держать акции более 5 лет!!!!

Ровно половина наших посетителей на рынке более трех лет. Кстати доля опытных среди тех, кто принимал участие со смартлаба, а не с телеграмма и ютуба — выше, что говорит о том, что на смартлабе присутствует больше опытных инвесторов (что впрочем логично, не все новички ещё узнали что есть супер полезный смартлаб😁, ведь мы себя нигде не рекламируем).

Треть принявших участие в опросе имеют портфель более 3 млн рублей.

Расчетная покупательная способность принявших участие в опросе — не менее 4 млрд рублей.

На самом деле я уверен, что больше, потому что я точно знаю что смартлаб читает несколько рублевых миллиардеров.

Надеюсь, было интересно👍

Еще раз спасибо всем, кто принял участие в опросе❤️ Очень приятно, что на просьбу откликнулось столько людей.

🔥Итоги дня: IMOEX -0.4% ЦБ указывает путь

📉RGBI -0.8% Банк России по итогам своего заседания поднял ключевую ставку на 75 б.п. до уровня в 7.5% годовых. ЦБ поднял прогноз средней ставки на 2022 год: 7.3-8.3% vs 6.0-7.0% ранее. Не исключено дальнейшее повышение ставки, похоже всё будет зависеть от инфляции🧐

📈Магнит +2.3% 📈FIVE +0.9% ЦБ не только поднял ставку, но и повысил прогноз инфляции на конец 2021г до 7.4-7.9%. Ритейл является бенефициаром роста инфляции💪

📈Полюс Золото +1.8% 📈Полиметалл +1.3% Во время роста инфляции, за золото и серебро, для моряка золотодобытчика поднимают флаг и наливают вино😉

📈ПИК СЗ +3.3% Ипотека растет быстрее, чем Банк России ожидал ранее — глава ЦБ Эльвира Набиуллина. Сомневаюсь, что растём на этой новости, скорее всего, акцию просто перепродали🤷♂️

📈ЧКПЗ +41.5% 02 ноября 2021 года, СД ЧКПЗ рассмотрит промежуточные дивиденды🤔

📉Алроса -2.8% Рост ставки и укрепление рубля, больно бьёт по экспортёрам с большими дивидендами, новые локдауны, могут снизить спрос на алмазы😔

📉ФосАгро -2.7% Ещё один экспортёр с большими дивидендами👆🏿 ФосАгро в 3 кв. снизила продажи удобрений на 3,4% г/г, до 2,63 млн тонн, похоже снижается ценовая доступность удобрений🤔

📉Mail.ru-3.4% Падение NASDAQ на 0.9% и ММВБ на 0.3%, оказывает двойное давление на котировки😔

https://smart-lab.ru/blog/733095.php

📉RGBI -0.8% Банк России по итогам своего заседания поднял ключевую ставку на 75 б.п. до уровня в 7.5% годовых. ЦБ поднял прогноз средней ставки на 2022 год: 7.3-8.3% vs 6.0-7.0% ранее. Не исключено дальнейшее повышение ставки, похоже всё будет зависеть от инфляции🧐

📈Магнит +2.3% 📈FIVE +0.9% ЦБ не только поднял ставку, но и повысил прогноз инфляции на конец 2021г до 7.4-7.9%. Ритейл является бенефициаром роста инфляции💪

📈Полюс Золото +1.8% 📈Полиметалл +1.3% Во время роста инфляции, за золото и серебро, для моряка золотодобытчика поднимают флаг и наливают вино😉

📈ПИК СЗ +3.3% Ипотека растет быстрее, чем Банк России ожидал ранее — глава ЦБ Эльвира Набиуллина. Сомневаюсь, что растём на этой новости, скорее всего, акцию просто перепродали🤷♂️

📈ЧКПЗ +41.5% 02 ноября 2021 года, СД ЧКПЗ рассмотрит промежуточные дивиденды🤔

📉Алроса -2.8% Рост ставки и укрепление рубля, больно бьёт по экспортёрам с большими дивидендами, новые локдауны, могут снизить спрос на алмазы😔

📉ФосАгро -2.7% Ещё один экспортёр с большими дивидендами👆🏿 ФосАгро в 3 кв. снизила продажи удобрений на 3,4% г/г, до 2,63 млн тонн, похоже снижается ценовая доступность удобрений🤔

📉Mail.ru-3.4% Падение NASDAQ на 0.9% и ММВБ на 0.3%, оказывает двойное давление на котировки😔

https://smart-lab.ru/blog/733095.php

{kind=link}

На этой неделе Bitcoin и Ethereum обновили исторические максимумы. Так есть ли место этим активам в стратегическом портфеле инвестора?🤔 Читайте мнение коллег из VLG Capital.

На канале подробно рассказывают о приниципах формирования инвестиционного портфеля, разбирают популярные стратегии, подсвечивают темные места понимания инвестиций.

На канале подробно рассказывают о приниципах формирования инвестиционного портфеля, разбирают популярные стратегии, подсвечивают темные места понимания инвестиций.

Telegram

VLG Capital

Цифровые активы в стратегическом портфеле инвестора

В связи с возобновившимся ростом стоимости цифровых активов, мы практически каждый день сталкиваемся с вопросом от клиентов, стоит ли включать биткоин/эфир в собственный портфель. С нашей точки зрения,…

В связи с возобновившимся ростом стоимости цифровых активов, мы практически каждый день сталкиваемся с вопросом от клиентов, стоит ли включать биткоин/эфир в собственный портфель. С нашей точки зрения,…

Кукловод на рынке. Рассуждения начинающего

Автор: ZVIT

Кукловод на рынке — это как для религиозных людей Бог, который помогает (хотя, помощь оказывают конкретные люди с конкретными мотивами или это череда совпадений) или наказывает (даёт испытание). И введя эту «переменную» в своё мировосприятие (уравнение) людям проще понимать окружающую действительность (решать это уравнение). То есть, всё труднообъяснимое считать Божьей волей. Надеюсь, не оскорбил чувств верующих, назвав Создателя «переменной».))

В моём понимании, рынок, хотя и рукотворное явление (создан людьми изначально), но на нём действуют свои законы (силы природы, если угодно) и я бы сравнил его с погодой. Вернее, не сам рынок, а цену актива, которая перманентно изменяется на рынке. Есть закономерности, которые позволяют синоптикам давать довольно верные прогнозы (но не всегда 100%-ные), используя обширный инструментарий. Обыватель же склонен ориентироваться на время года и то, какая погода была, например, вчера. Человек, наблюдая всю неделю хорошую погоду (восходящий тренд, цена растёт), предполагает, что и завтра будет солнечный день (зелёная свечка), но силам природы «плевать» на его ожидания и этот день может оказаться дождливым. Также и рынку, в общем-то, «высморкаться» на ожидания его участников. Да, люди могут повлиять на погоду в определённых пределах, разогнав, к примеру, облака (по аналогии, действия крупного игрока на рынке), но глобально влиять на погоду они не могут, а могут лишь подстраиваться под те процессы, которые происходят.

И ещё. Наблюдая в каком-либо активе начало мощного импульсного роста (или падения, не важно), конечно хочется объяснить себе это тем, что кто-то крупный закупается. Но это могут быть и спонтанные действия множества мелких участников рынка. Именно спонтанные, без участия всяких там телеграм-каналов или интернет-сообществ, подстёгивающих своих участников. Просто, всем сразу, вдруг резко «приспичило» купить (есть лишний кэш) или продать (резко понадобился кэш). Те, у кого есть свой бизнес или кто работает в продажах, наверняка наблюдали такое явление, когда в определённые дни, всем вдруг «понадобилось», без особых на то предпосылок. Кто-то долго откладывал, кто-то по своим причинам не мог, но почему-то всем резко «понадобилось» в один и тот же день. Как это объяснить? Кто ответственнен за происходящее? Бог, Кукловод, Силы природы или всё это просто совпадение? Каждый сам для себя ответит, в зависимости от того, какую «переменную» он внедрил в своё мировосприятие.

Вот так, свалил всё в кучу. Но тем не менее, надеюсь, что кто-то что-то из того, что я написал, почерпнёт для себя или сможет просто задуматься о том, что его окружает, а не мыслить привычными (и потому удобными) штампами.

https://smart-lab.ru/blog/732862.php

Автор: ZVIT

Кукловод на рынке — это как для религиозных людей Бог, который помогает (хотя, помощь оказывают конкретные люди с конкретными мотивами или это череда совпадений) или наказывает (даёт испытание). И введя эту «переменную» в своё мировосприятие (уравнение) людям проще понимать окружающую действительность (решать это уравнение). То есть, всё труднообъяснимое считать Божьей волей. Надеюсь, не оскорбил чувств верующих, назвав Создателя «переменной».))

В моём понимании, рынок, хотя и рукотворное явление (создан людьми изначально), но на нём действуют свои законы (силы природы, если угодно) и я бы сравнил его с погодой. Вернее, не сам рынок, а цену актива, которая перманентно изменяется на рынке. Есть закономерности, которые позволяют синоптикам давать довольно верные прогнозы (но не всегда 100%-ные), используя обширный инструментарий. Обыватель же склонен ориентироваться на время года и то, какая погода была, например, вчера. Человек, наблюдая всю неделю хорошую погоду (восходящий тренд, цена растёт), предполагает, что и завтра будет солнечный день (зелёная свечка), но силам природы «плевать» на его ожидания и этот день может оказаться дождливым. Также и рынку, в общем-то, «высморкаться» на ожидания его участников. Да, люди могут повлиять на погоду в определённых пределах, разогнав, к примеру, облака (по аналогии, действия крупного игрока на рынке), но глобально влиять на погоду они не могут, а могут лишь подстраиваться под те процессы, которые происходят.

И ещё. Наблюдая в каком-либо активе начало мощного импульсного роста (или падения, не важно), конечно хочется объяснить себе это тем, что кто-то крупный закупается. Но это могут быть и спонтанные действия множества мелких участников рынка. Именно спонтанные, без участия всяких там телеграм-каналов или интернет-сообществ, подстёгивающих своих участников. Просто, всем сразу, вдруг резко «приспичило» купить (есть лишний кэш) или продать (резко понадобился кэш). Те, у кого есть свой бизнес или кто работает в продажах, наверняка наблюдали такое явление, когда в определённые дни, всем вдруг «понадобилось», без особых на то предпосылок. Кто-то долго откладывал, кто-то по своим причинам не мог, но почему-то всем резко «понадобилось» в один и тот же день. Как это объяснить? Кто ответственнен за происходящее? Бог, Кукловод, Силы природы или всё это просто совпадение? Каждый сам для себя ответит, в зависимости от того, какую «переменную» он внедрил в своё мировосприятие.

Вот так, свалил всё в кучу. Но тем не менее, надеюсь, что кто-то что-то из того, что я написал, почерпнёт для себя или сможет просто задуматься о том, что его окружает, а не мыслить привычными (и потому удобными) штампами.

https://smart-lab.ru/blog/732862.php

Новые предсказания Максима Орловского по акциям!

Верников выложил интервью с Орловским пару дней назад на своем ютуб канале. Я внимательно прослушал и записал для вас главные тезисы (#Мартынов).

📈USDRUB Можем увидеть диапазон 65-68 по рублю, очень вероятно. Но это все на какой-то момент.

📈XAUUSD Без инвесторов в золоте будет жуткий дисбаланс со стороны предложения, маржинальность там такая, что это вполне рухнет все, вопрос в поведении инвесторов. Механизмы старые в золоте уже не работают.

📈VTBR Банковский сектор привлекателен, мой фаворит остается ВТБ. ВТБ может сделать репрайс в следующем году. Сбер уже дорог, но сбер единственный банк который может платить 75% без увеличения капитала.

📈SNGSP Сурпреф по итогам этого года процентов 5-6%

📈BELU Стоимость акций второго эшелона очень дорога сейчас. Зачем мне входить туда сейчас? Это же не технологические компании которые быстро растут. Что должно произойти с Белугой, чтобы ее акции сильно выросли, мы все упиться должны? Цифры Потребление алкоголя не растет. Может лучше я буду сидеть в Газпроме с 11-12% доходностью, и это настоящий хайп среди больших инвесторов.

📈AFLT Аэрофлот пока не интересен. Число акций выросло в 2,5 раза, это как 150 рублей — около исторического максимума, а результаты очень слабые.

📈ENPG IRGZ высокие цены на газ и энергию = выигрывают те, у которого есть дешевые газ и энергия для своих энергоемких товаров (как алюминий и удобрения). Так что это производная от энергокризиса. Владелец по санкциями, внутри запутанно, дивидендов нет, несмотря на СУАЛ, стоимость не самая маленькая. Хочешь раскрытия стоимости, бери ИркутскЭнерго который стоит 1 ярд и на балансе 2 ярда акций EN+ (21%).

📈GMKN POLY Сейчас даже я покупал Норникель и Полиметалл, короткие входы выходы, 10-15%, 2-3 недели. У Норникеля слабый год, следующий должен быть хорошим. Все что связано с аккумуляторами и хранением энергии будет востребовано. Наибольший потенциал роста это электромобили а значит медь будет иметь высокую цену.

📈PHOR Фосагро рискованно. Они покупают газ по низким ценам а удобрения дорогие из-за высоких мировых цен на газ. Поэтому рекордные результаты сейчас. Посыпется газ, снизятся цены на удобрения.

📈IRAO Рост продаж ИнтерРАО в Китай — это капля. Нельзя много заработать на энергопроблемах Китая в акциях нашей энергетики и можно заработать, зато можно заработать в Газпроме.

Самыми дешевыми сейчас выглядят фишки а не Акции второго эшелона, Газпром Газпромнефть и ВТБ. Второй эшелон ты сильно зависишь от действий одного участника крупного.

Полгода инфляция будем наблюдать, пик впереди

Сигнал в сша о недовольстве зарплатами

У нас однозначно пузырь на рынке недвижимости, в долларах скорее всего цены будут ниже.

Я не инвестирую етф. Я инвестирую в России поэтому мне не нужно

Верников выложил интервью с Орловским пару дней назад на своем ютуб канале. Я внимательно прослушал и записал для вас главные тезисы (#Мартынов).

📈USDRUB Можем увидеть диапазон 65-68 по рублю, очень вероятно. Но это все на какой-то момент.

📈XAUUSD Без инвесторов в золоте будет жуткий дисбаланс со стороны предложения, маржинальность там такая, что это вполне рухнет все, вопрос в поведении инвесторов. Механизмы старые в золоте уже не работают.

📈VTBR Банковский сектор привлекателен, мой фаворит остается ВТБ. ВТБ может сделать репрайс в следующем году. Сбер уже дорог, но сбер единственный банк который может платить 75% без увеличения капитала.

📈SNGSP Сурпреф по итогам этого года процентов 5-6%

📈BELU Стоимость акций второго эшелона очень дорога сейчас. Зачем мне входить туда сейчас? Это же не технологические компании которые быстро растут. Что должно произойти с Белугой, чтобы ее акции сильно выросли, мы все упиться должны? Цифры Потребление алкоголя не растет. Может лучше я буду сидеть в Газпроме с 11-12% доходностью, и это настоящий хайп среди больших инвесторов.

📈AFLT Аэрофлот пока не интересен. Число акций выросло в 2,5 раза, это как 150 рублей — около исторического максимума, а результаты очень слабые.

📈ENPG IRGZ высокие цены на газ и энергию = выигрывают те, у которого есть дешевые газ и энергия для своих энергоемких товаров (как алюминий и удобрения). Так что это производная от энергокризиса. Владелец по санкциями, внутри запутанно, дивидендов нет, несмотря на СУАЛ, стоимость не самая маленькая. Хочешь раскрытия стоимости, бери ИркутскЭнерго который стоит 1 ярд и на балансе 2 ярда акций EN+ (21%).

📈GMKN POLY Сейчас даже я покупал Норникель и Полиметалл, короткие входы выходы, 10-15%, 2-3 недели. У Норникеля слабый год, следующий должен быть хорошим. Все что связано с аккумуляторами и хранением энергии будет востребовано. Наибольший потенциал роста это электромобили а значит медь будет иметь высокую цену.

📈PHOR Фосагро рискованно. Они покупают газ по низким ценам а удобрения дорогие из-за высоких мировых цен на газ. Поэтому рекордные результаты сейчас. Посыпется газ, снизятся цены на удобрения.

📈IRAO Рост продаж ИнтерРАО в Китай — это капля. Нельзя много заработать на энергопроблемах Китая в акциях нашей энергетики и можно заработать, зато можно заработать в Газпроме.

Самыми дешевыми сейчас выглядят фишки а не Акции второго эшелона, Газпром Газпромнефть и ВТБ. Второй эшелон ты сильно зависишь от действий одного участника крупного.

Полгода инфляция будем наблюдать, пик впереди

Сигнал в сша о недовольстве зарплатами

У нас однозначно пузырь на рынке недвижимости, в долларах скорее всего цены будут ниже.

Я не инвестирую етф. Я инвестирую в России поэтому мне не нужно

{kind=link}

#инфляция Что говорят о ней мировые компании? Вот короткая сводка:

Unilever Plc: «Мы будем под прессингом инфляции еще как минимум 12 месяцев».

Nestle: «Вы не можете повышать свои цены в ответ на рост цен у поставщиков на следующий же день, но теперь это приходится делать» (имеется в виду, что компании обычно предпочитают повышать цены изредка, скажем, раз в год, но теперь это им не по карману, цены растут слишком быстро и слишком часто), — «мы ожидаем, что ситуация с инфляцией будет ухудшаться».

BMO Capital Markets: Инфляция в США максимальна с 2008 года, в Британии хедж-страхование (= спекульская ставка на рост цен) против инфляции выросла на максимальный за 25 лет уровень, мы видим эту картину по всему миру.

Danone: «Европа и США не избегут инфляции, наши цены там поднимутся на 9% во втором полугодии, а в следующем году мы думаем, инфляция будет еще хуже».

P&G: Наши издержки выросли на $2.3 ярда из-за инфляции и роста цен на ресурсы и транспорт, мы вынуждены поднимать цены на наши продукты".

Food and Drink Federation: «Инфляция зарплат в нашей индустрии достигла 18%, зарплаты становятся кошмаром».

Источник: https://smart-lab.ru/blog/733159.php

Как вы думаете, высокая инфляция в конце концов станет проблемой для фондового рынка или нет?

Unilever Plc: «Мы будем под прессингом инфляции еще как минимум 12 месяцев».

Nestle: «Вы не можете повышать свои цены в ответ на рост цен у поставщиков на следующий же день, но теперь это приходится делать» (имеется в виду, что компании обычно предпочитают повышать цены изредка, скажем, раз в год, но теперь это им не по карману, цены растут слишком быстро и слишком часто), — «мы ожидаем, что ситуация с инфляцией будет ухудшаться».

BMO Capital Markets: Инфляция в США максимальна с 2008 года, в Британии хедж-страхование (= спекульская ставка на рост цен) против инфляции выросла на максимальный за 25 лет уровень, мы видим эту картину по всему миру.

Danone: «Европа и США не избегут инфляции, наши цены там поднимутся на 9% во втором полугодии, а в следующем году мы думаем, инфляция будет еще хуже».

P&G: Наши издержки выросли на $2.3 ярда из-за инфляции и роста цен на ресурсы и транспорт, мы вынуждены поднимать цены на наши продукты".

Food and Drink Federation: «Инфляция зарплат в нашей индустрии достигла 18%, зарплаты становятся кошмаром».

Источник: https://smart-lab.ru/blog/733159.php

Как вы думаете, высокая инфляция в конце концов станет проблемой для фондового рынка или нет?

smart-lab.ru

Рост цен составит 9%

Инфляция цен на товары промежуточного спроса у производителей США составляет уже 23.9%,Bопрос времени когда она прорвется на конечные товары.

Ну что, братиш, заскучал там в выходной день? На тебе прикольный холивар почитать на 130 каментов на тему можно ли стабильно зарабатывать на бирже?

https://smart-lab.ru/blog/733194.php

"Биржа и зарабатывает стабильно, купите биржу"

"500 тыс депозит, плечо 5, RR=2, и профит-фактор не менее 1,5. Это даст среднегодовую зарплату по России."

"Стабильно математически и статистически можно зарабатывать околорынком чем здесь 99% и занимаются"

"Стабильно можно, ОФЗ."

Воощщем, читайте сами👍

https://smart-lab.ru/blog/733194.php

https://smart-lab.ru/blog/733194.php

"Биржа и зарабатывает стабильно, купите биржу"

"500 тыс депозит, плечо 5, RR=2, и профит-фактор не менее 1,5. Это даст среднегодовую зарплату по России."

"Стабильно математически и статистически можно зарабатывать околорынком чем здесь 99% и занимаются"

"Стабильно можно, ОФЗ."

Воощщем, читайте сами👍

https://smart-lab.ru/blog/733194.php

smart-lab.ru

Как думаете возможно ли зарабатывать стабильно трейдингом на бирже или форексе?

Или это невозможно математически?

Лан, прошлый холивар не сработал, подкину еще один.

Враг народа и русофоб Кинг Шульц вывалил очередную подборку спорных фактов на смартлаб.

Делюсь частью подборки и даю ссылочку на возможность принять участие в сраче недели😁

👉Численность населения России сейчас меньше, чем в 2000 году.

--------------------

👉По итогам сентября в странах Европейского Союза продажи автомобилей LADA, которые по качеству нисколько не уступает ни Ford, ни корейским автомобилям, и тем более китайским, составили 147 штук, что в 2,3 раза больше по сравнению с прошлым годом.

-------------------

👉Администрация Байдена агрессивно продвигает развитие прибрежных ветровых электростанций. К 2030 планируют построить 30 ГВт

--------------------

👉Между Норвегией и Великобританией проложили под водой кабель North Sea Link для поставок электроэнергии, больше 720 км, мощн 1400 МВт, виэ, самый длинный в мире. Заработал 1 октября, как раз во времена высоких цен на газ.

--------------------

👉В 2021 в мире введут в строй 191 ГВт солнечных электростанций, в 2020 было 144 ГВт. В 2022 объём годовых инсталляций впервые превысит отметку в 200 ГВт и составит 214 ГВт

--------------------------

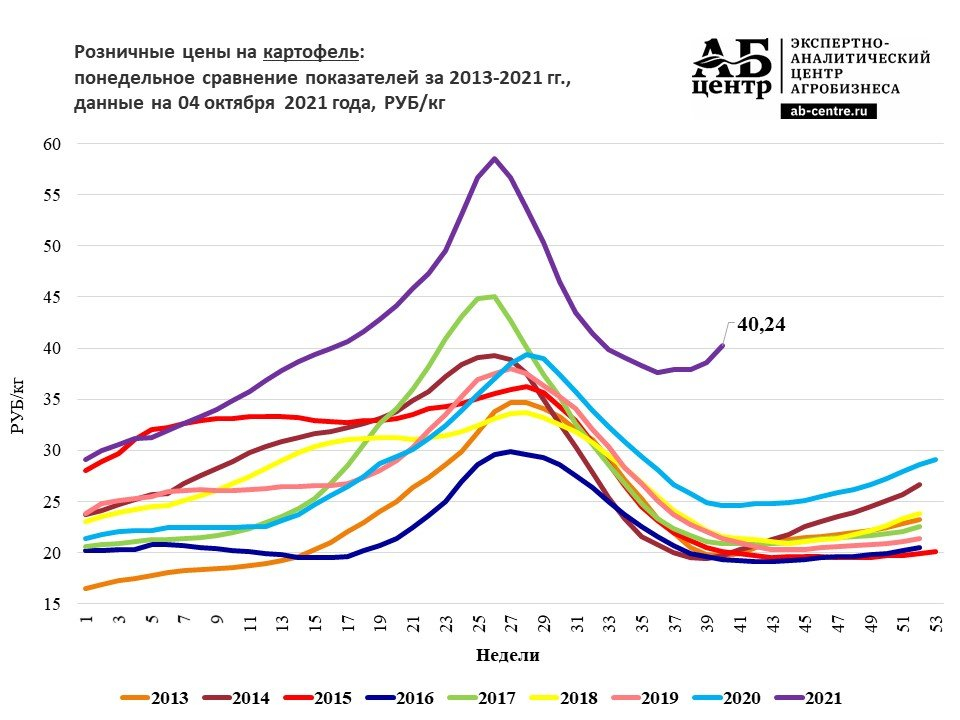

👉Средние розничные цены на картофель в России, по состоянию на 4 октября 2021 года, по данным Росстата, составили 40,24 РУБ/кг. За неделю они выросли на 4,4%, за месяц — на 6,9%. За год цены выросли на 63,4%, за два года — на 91,8%.

--------------------

👉Вице-премьер Новак: высокие цены на газ в Европе могут привести к подорожанию помидоров и огурцов в России.

--------------------

👉Все школьные автобусы в городе Нью-Йорк станут электрическими к 2035, сейчас в парке есть 885 дизельных. Также в городе к 2040 весь парк автомобилей, не предназначенных для экстренных случаев, должен быть электрическим

---------------------

👉Продажи электромобилей в США за 1-ое полугодие 2021 выросли на 114% и составили 216917 без учета подключаемых гибридов PHEV. Отдельно не указаны продажи phev, только вместе с hev. Продажи PHEV+HEV составили 464492, рост 141% и общие продажи составили 681409

Посмотреть Остальные факты и присоединиться к срачу можно тут: https://smart-lab.ru/blog/732720.php

Враг народа и русофоб Кинг Шульц вывалил очередную подборку спорных фактов на смартлаб.

Делюсь частью подборки и даю ссылочку на возможность принять участие в сраче недели😁

👉Численность населения России сейчас меньше, чем в 2000 году.

--------------------

👉По итогам сентября в странах Европейского Союза продажи автомобилей LADA, которые по качеству нисколько не уступает ни Ford, ни корейским автомобилям, и тем более китайским, составили 147 штук, что в 2,3 раза больше по сравнению с прошлым годом.

-------------------

👉Администрация Байдена агрессивно продвигает развитие прибрежных ветровых электростанций. К 2030 планируют построить 30 ГВт

--------------------

👉Между Норвегией и Великобританией проложили под водой кабель North Sea Link для поставок электроэнергии, больше 720 км, мощн 1400 МВт, виэ, самый длинный в мире. Заработал 1 октября, как раз во времена высоких цен на газ.

--------------------

👉В 2021 в мире введут в строй 191 ГВт солнечных электростанций, в 2020 было 144 ГВт. В 2022 объём годовых инсталляций впервые превысит отметку в 200 ГВт и составит 214 ГВт

--------------------------

👉Средние розничные цены на картофель в России, по состоянию на 4 октября 2021 года, по данным Росстата, составили 40,24 РУБ/кг. За неделю они выросли на 4,4%, за месяц — на 6,9%. За год цены выросли на 63,4%, за два года — на 91,8%.

--------------------

👉Вице-премьер Новак: высокие цены на газ в Европе могут привести к подорожанию помидоров и огурцов в России.

--------------------

👉Все школьные автобусы в городе Нью-Йорк станут электрическими к 2035, сейчас в парке есть 885 дизельных. Также в городе к 2040 весь парк автомобилей, не предназначенных для экстренных случаев, должен быть электрическим

---------------------

👉Продажи электромобилей в США за 1-ое полугодие 2021 выросли на 114% и составили 216917 без учета подключаемых гибридов PHEV. Отдельно не указаны продажи phev, только вместе с hev. Продажи PHEV+HEV составили 464492, рост 141% и общие продажи составили 681409

Посмотреть Остальные факты и присоединиться к срачу можно тут: https://smart-lab.ru/blog/732720.php

{kind=link}

Обзор прессы: инфляция, Яндекс, Почта России — 25/10/21

👉Инвесторы увлеклись сырьем. Иностранные вложения возвращаются на российский рынок

👉Удобрения закрепились на высоте. Снижения цен аналитики не ждут до лета

👉Перевозка СПГ подорожала вдвое. Газовое ралли подстегивает ставки на фрахт

👉Пособие для медных: цены на ключевой цветной металл бьют рекорды

👉Количество несостоятельных девелоперов выросло

👉Банки переоценят риски. Кредитные организации планируют сэкономить на капитале

👉Себестоимость закладки виноградников выросла почти на 50%

👉Производители уведомили о повышении цен на гречку, овсянку и хлопья до 20%

👉«Почта России» начнет доставлять посылки с помощью роботов «Яндекса»

https://smart-lab.ru/blog/news/733416.php

#yndx

👉Инвесторы увлеклись сырьем. Иностранные вложения возвращаются на российский рынок

👉Удобрения закрепились на высоте. Снижения цен аналитики не ждут до лета

👉Перевозка СПГ подорожала вдвое. Газовое ралли подстегивает ставки на фрахт

👉Пособие для медных: цены на ключевой цветной металл бьют рекорды

👉Количество несостоятельных девелоперов выросло

👉Банки переоценят риски. Кредитные организации планируют сэкономить на капитале

👉Себестоимость закладки виноградников выросла почти на 50%

👉Производители уведомили о повышении цен на гречку, овсянку и хлопья до 20%

👉«Почта России» начнет доставлять посылки с помощью роботов «Яндекса»

https://smart-lab.ru/blog/news/733416.php

#yndx

smart-lab.ru

Обзор прессы: инфляция, Яндекс, Почта России — 25/10/21

Инвесторы увлеклись сырьем. Иностранные вложения возвращаются на российский рынок На минувшей неделе объем вложений иностранных инвесторов в российские акции

Доходность акций в 21 веке и мировая энергетика. Критическая взаимосвязь

Автор: Владимир

1. На протяжении 20 века мы наблюдали доходность фондового рынка на уровне 10-11% или 6% сверх инфляции (в основном это касается наилучшим образом изученного S&P500).

2. Под этим соусом нас ориентируют, что инвестируя в индексы мы вправе рассчитывать на 5-6% долгосрочной доходности, это подтверждает статистика.

3. Вместе с тем рост индексов плотно завязан на мировой экономике и мировых финансах, то есть:

— рост акций — это производная от бизнеса долгосрочно

— рост акций — это производная от уровня ликвидности (свободных денег в системе) кратко- и среднесрочно

Поясню: иногда мы наблюдаем, что P/E рынка, скажем, 10, а иногда 100+, как это было в 80х в Японии, вот эти качели — это производная от потоков ликвидности, если они направлены в акции, то акции могут расти без оглядки на фундаментальные факторы. Но долгосрочно все равно играет роль бизнес, все равно именно бизнес создает блага для людей, хоть отдельные истории и могут быть достаточно долго иррационально оценены, но в целом люди живут благодаря реально получаемым товарам и реально оказываемому сервису.

4. А если долгосрочно именно уровень успешности бизнеса определяет наши доходы в глобальном масштабе, то возникает вопрос, что нужно бизнесу для работы?

5. Для работы бизнесу нужна в первую очередь энергия. Без энергии вы даже в интернет не выйдете. Без энергии вы даже суп не приготовите. Без энергии даже воду в сортире не слить.

6. А потребление энергии в мире стагнирует.

7. Причем рост потребления последние 30 лет был обеспечен Азией, в основном Китаем, который стал потреблять в 4 раза больше.

8. Люди не могут радикально нарастить энергопотребление, так как на 95% мы используем исчерпаемые ресурсы с падающей энергоэффективностью

Итого:

— кратко- и среднесрочно цены на активы в бОльшей степени определяются денежными потоками и ожиданиями

— долгосрочно важнее именно бизнес

— рост бизнеса требует роста потребления энергии

— весь 20 век росло потребление энергии, рос бизнес, росли рынки

— а рост потребления энергии стал стагнировать

— в итоге рост сохраняется в секторах, не требующих много энергии, в первую очередь в IT

— причем индустриальный рост в первую очередь последние 30 лет был в Китае, что потребовало рост энергопотребления х4 раза

Выходит, если потребление энергии продолжит стагнировать, то у человечества будет дефицит ресурса для дальнейшего роста бизнеса. Это может привести к снижению роста мирового ВВП, как следствие приводит к снижению ожидаемых темпов роста прибылей. А именно ожидаемые прибыли являются таргетом для потоков ликвидности.

Другими словами, если в 21 веке люди не смогут радикально нарастить энергопотребление, то рост глобальной экономики в лучшем случае замедлится, а в худшем станет стабильно отрицательным. И тогда индексы покажут совсем не ту доходность, которую обещают инвестиционные консультанты на основе исторических данных за период растущего бизнеса и растущего потребления дешевых энергоресурсов.

Что с этим делать индивидуальному инвестору — вопрос отдельный. Лично я предпочитаю в такой ситуации долгосрочно инвестировать в реальный сектор экономики (не является инвест рекомендацией, покупайте че хотите).

https://smart-lab.ru/blog/733243.php

Автор: Владимир

1. На протяжении 20 века мы наблюдали доходность фондового рынка на уровне 10-11% или 6% сверх инфляции (в основном это касается наилучшим образом изученного S&P500).

2. Под этим соусом нас ориентируют, что инвестируя в индексы мы вправе рассчитывать на 5-6% долгосрочной доходности, это подтверждает статистика.

3. Вместе с тем рост индексов плотно завязан на мировой экономике и мировых финансах, то есть:

— рост акций — это производная от бизнеса долгосрочно

— рост акций — это производная от уровня ликвидности (свободных денег в системе) кратко- и среднесрочно

Поясню: иногда мы наблюдаем, что P/E рынка, скажем, 10, а иногда 100+, как это было в 80х в Японии, вот эти качели — это производная от потоков ликвидности, если они направлены в акции, то акции могут расти без оглядки на фундаментальные факторы. Но долгосрочно все равно играет роль бизнес, все равно именно бизнес создает блага для людей, хоть отдельные истории и могут быть достаточно долго иррационально оценены, но в целом люди живут благодаря реально получаемым товарам и реально оказываемому сервису.

4. А если долгосрочно именно уровень успешности бизнеса определяет наши доходы в глобальном масштабе, то возникает вопрос, что нужно бизнесу для работы?

5. Для работы бизнесу нужна в первую очередь энергия. Без энергии вы даже в интернет не выйдете. Без энергии вы даже суп не приготовите. Без энергии даже воду в сортире не слить.

6. А потребление энергии в мире стагнирует.

7. Причем рост потребления последние 30 лет был обеспечен Азией, в основном Китаем, который стал потреблять в 4 раза больше.

8. Люди не могут радикально нарастить энергопотребление, так как на 95% мы используем исчерпаемые ресурсы с падающей энергоэффективностью

Итого:

— кратко- и среднесрочно цены на активы в бОльшей степени определяются денежными потоками и ожиданиями

— долгосрочно важнее именно бизнес

— рост бизнеса требует роста потребления энергии

— весь 20 век росло потребление энергии, рос бизнес, росли рынки

— а рост потребления энергии стал стагнировать

— в итоге рост сохраняется в секторах, не требующих много энергии, в первую очередь в IT

— причем индустриальный рост в первую очередь последние 30 лет был в Китае, что потребовало рост энергопотребления х4 раза

Выходит, если потребление энергии продолжит стагнировать, то у человечества будет дефицит ресурса для дальнейшего роста бизнеса. Это может привести к снижению роста мирового ВВП, как следствие приводит к снижению ожидаемых темпов роста прибылей. А именно ожидаемые прибыли являются таргетом для потоков ликвидности.

Другими словами, если в 21 веке люди не смогут радикально нарастить энергопотребление, то рост глобальной экономики в лучшем случае замедлится, а в худшем станет стабильно отрицательным. И тогда индексы покажут совсем не ту доходность, которую обещают инвестиционные консультанты на основе исторических данных за период растущего бизнеса и растущего потребления дешевых энергоресурсов.

Что с этим делать индивидуальному инвестору — вопрос отдельный. Лично я предпочитаю в такой ситуации долгосрочно инвестировать в реальный сектор экономики (не является инвест рекомендацией, покупайте че хотите).

https://smart-lab.ru/blog/733243.php

{kind=link}

Про усреднение. Рассуждения начинающего

Автор: ZVIT

В последнее время у меня появилась дурацкая привычка — если вхожу в позицию по какой-либо акции, то пока из неё не вышел, я начинаю читать обсуждения по этому активу. В основном, на инвестинге и в пульсе. И то, что я там читаю, меня, мягко говоря, обескураживает. Многие покупают акцию лишь потому, что им какой-то незнакомый человек в комментариях насоветовал: «покупай, всё нормально, будет расти, никуда не денется☝️». Стало быть, можно заработать. И те с радостью покупают. А когда цена идёт против них, начинают грустить. Они же заработать хотели! Но не фортануло. На что, получают стандартную рекомендацию: «усредняйся». И предлагают радоваться тому, что цены ещё ниже и можно выгодно закупиться.

Интересно, кому первому пришло в голову это «чудесное лекарство от убытков»? И кто приложил руку к тому, чтобы оно получило такое широкое распространение среди начинающих участников рынка? Ранее весной, когда я только начал торговать и из каждого утюга вещали о предстоящей серьёзной коррекции рынка, меня сильно интересовал один вопрос: во время кризиса, когда всё падает, кто выступает контрагентом у продавцов? Кто покупает, когда всё рушится? И главное, зачем? Теперь, я понимаю, кто. Те, кто либо усредняет свои убыточные позиции, либо ловят дно (а затем, второе, третье и так далее), чтобы выгодно, как им кажется, затариться и «сделать иксы». Ну, может, ещё те, кто промежуточно фиксируется по своим шортам.

Сам я просто никогда не усреднялся и не собираюсь. Для меня это, всё равно, что женщину пытаться удержать, когда она уходит. Если ситуация идёт против тебя, надо фиксировать убыток, а не цепляться за соломинку, в надежде на благоприятный исход. В идеале должен быть небольшой стоп, но если уж ты не смог закрыть позицию при маленькой просадке, нужно находить в себе силы закрывать больший убыток, а не докупать, усредняясь. Что, по сути, является самообманом. Ну разок ты так выкрутишься, ну два, ну десять, а на 11й, ожидая неминуемого разворота, ты потратишь все деньги на усреднение, потом в ход пойдут плечи, займы, кредиты и ты останешься с голой жопой и новым другом Колей Маржиным.

И самое поразительное, что начинающих «инвесторов» (в кавычках потому, что спекулируют они похлеще некоторых интрадейщиков, но всё равно, гордо именуют себя «инвесторАми», ударение на А) никто не пугает вышеозначенными последствиями, а наоборот поощряют и подбадривают, дескать, сейчас «по низам» зайдёшь, «распродажа началась», а потом все вместе «взлетаем на ракете». И большинство этих новоявленных космонавтов, эээ… в смысле «инвесторОв» искренне считают, что усреднение — это этакий беспроигрышный метод всегда быть в плюсе, наивно полагая, что если кризис наступит и котировки начнут заваливаться, то они с удовольствием будут закупаться по более низким ценам, усредняя свою позицию. Аллёё!!! Кризис, на то и кризис, что у людей возникают финансовые затруднения: их увольняют с работы, бизнес приходится закрывать и, так как беда не приходит одна, могут возникнуть проблемы со здоровьем или другие напасти. Денег может не хватать даже на базовые потребности. Тут, не то что усредняться «с кайфом на распродаже», тут начнёшь сбрасывать все свои акции по любым ценам с любыми убытками, чтобы банально решить свои насущные проблемы. Но на бычьем рынке об этом мало кто задумывается. Все привыкли, что любую просадку можно запросто «пересидеть» и выйти победителем, гордо раздавая советы по «грамотному инвестированию», иногда даже за денюшку. Розовые очки — неизменный аксессуар новоиспечённого «инвестора», ведь о плохом думать не кошерно (типа, мысли материальны). И прочая инфоцыганская хрень. Очевидно же, что рынок придуман для того, чтобы «инвесторА» зарабатывали, а теряют на нём сплошь суетливые спекулянты-шортисты. «ИнвесторА» — в основном, позитивные ребята. Как они искренне радуются, докупая к убыточной позиции по более низким ценам, не замечая, что глубже и глубже закапывают себя в яму, хотя сами-то, наверняка, думают, что наоборот, вылезают. Усредняйтесь ребята, рынок ждёт ваши кошельки.

Автор: ZVIT

В последнее время у меня появилась дурацкая привычка — если вхожу в позицию по какой-либо акции, то пока из неё не вышел, я начинаю читать обсуждения по этому активу. В основном, на инвестинге и в пульсе. И то, что я там читаю, меня, мягко говоря, обескураживает. Многие покупают акцию лишь потому, что им какой-то незнакомый человек в комментариях насоветовал: «покупай, всё нормально, будет расти, никуда не денется☝️». Стало быть, можно заработать. И те с радостью покупают. А когда цена идёт против них, начинают грустить. Они же заработать хотели! Но не фортануло. На что, получают стандартную рекомендацию: «усредняйся». И предлагают радоваться тому, что цены ещё ниже и можно выгодно закупиться.

Интересно, кому первому пришло в голову это «чудесное лекарство от убытков»? И кто приложил руку к тому, чтобы оно получило такое широкое распространение среди начинающих участников рынка? Ранее весной, когда я только начал торговать и из каждого утюга вещали о предстоящей серьёзной коррекции рынка, меня сильно интересовал один вопрос: во время кризиса, когда всё падает, кто выступает контрагентом у продавцов? Кто покупает, когда всё рушится? И главное, зачем? Теперь, я понимаю, кто. Те, кто либо усредняет свои убыточные позиции, либо ловят дно (а затем, второе, третье и так далее), чтобы выгодно, как им кажется, затариться и «сделать иксы». Ну, может, ещё те, кто промежуточно фиксируется по своим шортам.

Сам я просто никогда не усреднялся и не собираюсь. Для меня это, всё равно, что женщину пытаться удержать, когда она уходит. Если ситуация идёт против тебя, надо фиксировать убыток, а не цепляться за соломинку, в надежде на благоприятный исход. В идеале должен быть небольшой стоп, но если уж ты не смог закрыть позицию при маленькой просадке, нужно находить в себе силы закрывать больший убыток, а не докупать, усредняясь. Что, по сути, является самообманом. Ну разок ты так выкрутишься, ну два, ну десять, а на 11й, ожидая неминуемого разворота, ты потратишь все деньги на усреднение, потом в ход пойдут плечи, займы, кредиты и ты останешься с голой жопой и новым другом Колей Маржиным.

И самое поразительное, что начинающих «инвесторов» (в кавычках потому, что спекулируют они похлеще некоторых интрадейщиков, но всё равно, гордо именуют себя «инвесторАми», ударение на А) никто не пугает вышеозначенными последствиями, а наоборот поощряют и подбадривают, дескать, сейчас «по низам» зайдёшь, «распродажа началась», а потом все вместе «взлетаем на ракете». И большинство этих новоявленных космонавтов, эээ… в смысле «инвесторОв» искренне считают, что усреднение — это этакий беспроигрышный метод всегда быть в плюсе, наивно полагая, что если кризис наступит и котировки начнут заваливаться, то они с удовольствием будут закупаться по более низким ценам, усредняя свою позицию. Аллёё!!! Кризис, на то и кризис, что у людей возникают финансовые затруднения: их увольняют с работы, бизнес приходится закрывать и, так как беда не приходит одна, могут возникнуть проблемы со здоровьем или другие напасти. Денег может не хватать даже на базовые потребности. Тут, не то что усредняться «с кайфом на распродаже», тут начнёшь сбрасывать все свои акции по любым ценам с любыми убытками, чтобы банально решить свои насущные проблемы. Но на бычьем рынке об этом мало кто задумывается. Все привыкли, что любую просадку можно запросто «пересидеть» и выйти победителем, гордо раздавая советы по «грамотному инвестированию», иногда даже за денюшку. Розовые очки — неизменный аксессуар новоиспечённого «инвестора», ведь о плохом думать не кошерно (типа, мысли материальны). И прочая инфоцыганская хрень. Очевидно же, что рынок придуман для того, чтобы «инвесторА» зарабатывали, а теряют на нём сплошь суетливые спекулянты-шортисты. «ИнвесторА» — в основном, позитивные ребята. Как они искренне радуются, докупая к убыточной позиции по более низким ценам, не замечая, что глубже и глубже закапывают себя в яму, хотя сами-то, наверняка, думают, что наоборот, вылезают. Усредняйтесь ребята, рынок ждёт ваши кошельки.

smart-lab.ru

ZVIT на смартлабе

ZVIT: записи, комментарии, избранное, контакты, друзья, стейтмент

#FIVE

Пятерочка за старание

Автор: Владимир Литвинов

Фудритейл очень интересен в текущей фазе рынка. А что из сектора можно взять на прицел частному инвестору? Магнит с мажоритарием в виде ВТБ, или Лента, которая развивает направление гипермаркетов? Может быть Вкусвилл выходящий на биржу в конце 2021 года? Этим инвест-идеям может найтись место в портфеле, как и у X5 Retail Group, как самой амбициозной из всех?

Сегодня рассмотрим операционные результаты за 3 квартал теперь уже «зеленой» компании. Посмотрим на выручку и перспективные сегменты бизнеса. Так, рост выручки цифровых бизнесов Пятерочки вырос за отчетный период на 156,9% до 10,7 млрд рублей, а офлайн-бизнес растет в пределах 10-12%.

353 новых магазина было открыто в 3 квартале. Как я и говорил, амбициозные планы руководства выходят на первый план. X5 Retail Gorup занимает 12,8% доли рынка. А по закону максимально-возможная доля составляет 25%. Потенциал роста составляет x2, достижение которого лишь вопрос времени.

Сегмент гипермаркетов продолжает трансформацию. За 3 квартал сокращение торговых площадей составило 40,9%, давая шанс Ленте упрочить свои позиции. Однако, X5 является лидером в сфере онлайн-продаж. Компания продолжает развивать сервис экспресс-доставки из магазинов, увеличивая выручку. А вот с прибылью по сегменту возникают вопросы. Он явно низкомаржинальный, но чем не пожертвуешь ради захвата доли рынка.

Одним из проектов, который развивает X5 является сеть жестких дискаунтеров «Чижик». Формат крайне перспективный и может выйти на окупаемость уже скоро. Хотя сама «Пятерочка» пока самый рентабельный проект.

В плане операционных показателей у X5 все в порядке. Двузначный рост выручки позволяет рассчитывать на продолжение тенденции. Бизнес развивается, но внимание частных инвесторов по-прежнему приковано к налогам на дивиденды компании. Под 30% платить не хочется никому. Но так ли див доходность в 6-7% принципиальна?

Для меня на первый план выходит именно рост бизнеса и перспективных направлений. Именно поэтому X5 занимает свое место в моем портфеле.

https://smart-lab.ru/blog/733514.php

Пятерочка за старание

Автор: Владимир Литвинов

Фудритейл очень интересен в текущей фазе рынка. А что из сектора можно взять на прицел частному инвестору? Магнит с мажоритарием в виде ВТБ, или Лента, которая развивает направление гипермаркетов? Может быть Вкусвилл выходящий на биржу в конце 2021 года? Этим инвест-идеям может найтись место в портфеле, как и у X5 Retail Group, как самой амбициозной из всех?

Сегодня рассмотрим операционные результаты за 3 квартал теперь уже «зеленой» компании. Посмотрим на выручку и перспективные сегменты бизнеса. Так, рост выручки цифровых бизнесов Пятерочки вырос за отчетный период на 156,9% до 10,7 млрд рублей, а офлайн-бизнес растет в пределах 10-12%.

353 новых магазина было открыто в 3 квартале. Как я и говорил, амбициозные планы руководства выходят на первый план. X5 Retail Gorup занимает 12,8% доли рынка. А по закону максимально-возможная доля составляет 25%. Потенциал роста составляет x2, достижение которого лишь вопрос времени.

Сегмент гипермаркетов продолжает трансформацию. За 3 квартал сокращение торговых площадей составило 40,9%, давая шанс Ленте упрочить свои позиции. Однако, X5 является лидером в сфере онлайн-продаж. Компания продолжает развивать сервис экспресс-доставки из магазинов, увеличивая выручку. А вот с прибылью по сегменту возникают вопросы. Он явно низкомаржинальный, но чем не пожертвуешь ради захвата доли рынка.

Одним из проектов, который развивает X5 является сеть жестких дискаунтеров «Чижик». Формат крайне перспективный и может выйти на окупаемость уже скоро. Хотя сама «Пятерочка» пока самый рентабельный проект.

В плане операционных показателей у X5 все в порядке. Двузначный рост выручки позволяет рассчитывать на продолжение тенденции. Бизнес развивается, но внимание частных инвесторов по-прежнему приковано к налогам на дивиденды компании. Под 30% платить не хочется никому. Но так ли див доходность в 6-7% принципиальна?

Для меня на первый план выходит именно рост бизнеса и перспективных направлений. Именно поэтому X5 занимает свое место в моем портфеле.

https://smart-lab.ru/blog/733514.php

{kind=link}

Нерыночное сравнение сталеваров (ММК, НЛМК, Северсталь)

Автор: Ремора

ММК, НЛМК и Северсталь компании из одной корзины сталеваров. Есть конечно различия, но мы их не будем затрагивать.

Уже больше года как цены на сталь на мировых рынках подпрыгнули и не хотят опускаться. да и на чем? идет инфляция, на рынках дефицит металла. Скорее всего в 1 квартале 2022г. ценники на прокат еще подрастут. Все в цене!

Дивдоходность сталеваров бьет рекорды.

Северсталь +5% за квартал в декабре

НЛМК +6% за тот же 3 квартал.

ММК объявит на следующей неделе.

=============

Когда просматривал аналитику по металлургам наткнулся на очень интересный факт (дословно):

… "Если такая дивидендная доходность задержится надолго, то стоимость акций сильно недооценена, так как дивидендная доходность в 20% годовых пусть даже для российской компании – это слишком много. У других производителей стали из ЕС и США дивидендная доходность обычно не превышает 2-5% годовых."

от себя добавлю — котировкам наших сталеваров, чтоб сравняться с западными аналогами надо вырасти минимум в 4 раза!!!

До того момента, как сталь на мировых рынках пошла на рекорды цены этих 3 компаний были следующими:

Северсталь 850р. (сейчас 1620р.)

НЛМК 150р. (сейчас 225р)

ММК 35р. (сейчас 70р.)

как мы можем заметить не успела удвоится лишь НЛМК. и текущая доходность у ее выше. и мультипликаторы кричат о 20% отставании от коллег по цеху. Возможно такое отставании произошло из-за пожара на меткомбинате в Липецке? но площадка уже запущена и наращивает обороты, аналитики во всю кричат о рекордном 4 квартале, т.к.уже все мощности НЛМК загружены… :) пора бы догонять коллег. думаю свои 300р. она может стоить, чтоб не выбиваться из общей массы.

Северсталь р.е. = 5.3

ММК р.е = 5.5

НЛМК р.е = 4,3.!!! рекордные 4 года окупаемости чистой прибылью. помню несколько лет назад он был 11 -17 ...

так дешево металлургов никогда не оценивали. все ждут старых цен, но думаю их уже никогда не будет. а вот мультипликаторы легко могут подтянуть к старым значениям и какие тогда мы увидим цены? Северсталь 3000р, НЛМК 500р., ММК 100р.? ... вполне вероятно с текущей инфляцией, хотя сейчас и звучит немного фантастично.

https://smart-lab.ru/blog/733117.php

Автор: Ремора

ММК, НЛМК и Северсталь компании из одной корзины сталеваров. Есть конечно различия, но мы их не будем затрагивать.

Уже больше года как цены на сталь на мировых рынках подпрыгнули и не хотят опускаться. да и на чем? идет инфляция, на рынках дефицит металла. Скорее всего в 1 квартале 2022г. ценники на прокат еще подрастут. Все в цене!

Дивдоходность сталеваров бьет рекорды.

Северсталь +5% за квартал в декабре

НЛМК +6% за тот же 3 квартал.

ММК объявит на следующей неделе.

=============

Когда просматривал аналитику по металлургам наткнулся на очень интересный факт (дословно):

… "Если такая дивидендная доходность задержится надолго, то стоимость акций сильно недооценена, так как дивидендная доходность в 20% годовых пусть даже для российской компании – это слишком много. У других производителей стали из ЕС и США дивидендная доходность обычно не превышает 2-5% годовых."

от себя добавлю — котировкам наших сталеваров, чтоб сравняться с западными аналогами надо вырасти минимум в 4 раза!!!

До того момента, как сталь на мировых рынках пошла на рекорды цены этих 3 компаний были следующими:

Северсталь 850р. (сейчас 1620р.)

НЛМК 150р. (сейчас 225р)

ММК 35р. (сейчас 70р.)

как мы можем заметить не успела удвоится лишь НЛМК. и текущая доходность у ее выше. и мультипликаторы кричат о 20% отставании от коллег по цеху. Возможно такое отставании произошло из-за пожара на меткомбинате в Липецке? но площадка уже запущена и наращивает обороты, аналитики во всю кричат о рекордном 4 квартале, т.к.уже все мощности НЛМК загружены… :) пора бы догонять коллег. думаю свои 300р. она может стоить, чтоб не выбиваться из общей массы.

Северсталь р.е. = 5.3

ММК р.е = 5.5

НЛМК р.е = 4,3.!!! рекордные 4 года окупаемости чистой прибылью. помню несколько лет назад он был 11 -17 ...

так дешево металлургов никогда не оценивали. все ждут старых цен, но думаю их уже никогда не будет. а вот мультипликаторы легко могут подтянуть к старым значениям и какие тогда мы увидим цены? Северсталь 3000р, НЛМК 500р., ММК 100р.? ... вполне вероятно с текущей инфляцией, хотя сейчас и звучит немного фантастично.

https://smart-lab.ru/blog/733117.php

Неожиданно на рынке появился новый фонд, который, как подобает ПИФам последних месяцев - никогда раньше на рынке не появлялся и является первым в своей отрасли. БКС запустил ПИФ "Цифровая галактика", который делает ставку на мировую индустрию блокчейна. Для понимания: хотя блокчейн стойко ассоциируется с к криптовалютами, имеет на деле куда более широкое применение. Уже сегодня его используют в банковском секторе, медицине, логистике, на производствах и т.д. На ближайшее десятилетие на блокчейн у мировой экономики большие планы – по оценкам PWC он может принести ей дополнительные 1,8 трлн долларов к 2030 году. Какое пространство для роста.

Но выбрать активы тут будет сложно, сфера для розничных инвесторов нестандартная. Ну и реально диверсифицированный портфель потребует крупной суммы для старта. По итогу, новый фонд становится реальной альтернативой для инвестиций в блокчейн: низкая сумма (15 долларов!), постоянный контроль управляющего, хороший потенциал, регулярное обновление. Ну и все онлайн через биржу (нормальную, фондовую). Найти и купить можно по названию или по тикеру (RU000A103JE1), а также в приложении БКС.

Но выбрать активы тут будет сложно, сфера для розничных инвесторов нестандартная. Ну и реально диверсифицированный портфель потребует крупной суммы для старта. По итогу, новый фонд становится реальной альтернативой для инвестиций в блокчейн: низкая сумма (15 долларов!), постоянный контроль управляющего, хороший потенциал, регулярное обновление. Ну и все онлайн через биржу (нормальную, фондовую). Найти и купить можно по названию или по тикеру (RU000A103JE1), а также в приложении БКС.