Доброго воскресеница! Решил сделать для вас небольшую подборочку из годноты, вдруг чего из инвест-идей недели заинтересует:

✅ Дюжина инвестиционных идей от Александра Шадрина: https://smart-lab.ru/blog/714801.php

#FIXP ✅Разбор отчета FIX PRICE и выводы по справедливой цене: https://smart-lab.ru/blog/716086.php

#IRAO ✅Олег Кузьмичев рассказал, почему дешевые акции ИнтерРАО это не value trap: https://smart-lab.ru/blog/715998.php

#TSM ✅ Обзор акций чипмейкера TSMC, риски и факторы инвест привлекательности https://smart-lab.ru/blog/715866.php

#ETLN ✅ Почему Усиленные Инвестиции добавили акции строителя Эталон в портфель https://smart-lab.ru/blog/715513.php

#LSNG ✅ Обзор операционных показателей Ленки за 2 квартал от Алексея: https://smart-lab.ru/blog/715280.php

✅ 7 интересных бондов в ваш портфель от Миши Титова: https://smart-lab.ru/blog/715071.php

✅ Методичка по фундаментальному аналу от ленивого инвестора:

4 часть: https://smart-lab.ru/blog/714716.php

5 часть: https://smart-lab.ru/blog/715416.php

Нормальный формат? Полезно/бесполезно?

Делать такие подборочки?

✅ Дюжина инвестиционных идей от Александра Шадрина: https://smart-lab.ru/blog/714801.php

#FIXP ✅Разбор отчета FIX PRICE и выводы по справедливой цене: https://smart-lab.ru/blog/716086.php

#IRAO ✅Олег Кузьмичев рассказал, почему дешевые акции ИнтерРАО это не value trap: https://smart-lab.ru/blog/715998.php

#TSM ✅ Обзор акций чипмейкера TSMC, риски и факторы инвест привлекательности https://smart-lab.ru/blog/715866.php

#ETLN ✅ Почему Усиленные Инвестиции добавили акции строителя Эталон в портфель https://smart-lab.ru/blog/715513.php

#LSNG ✅ Обзор операционных показателей Ленки за 2 квартал от Алексея: https://smart-lab.ru/blog/715280.php

✅ 7 интересных бондов в ваш портфель от Миши Титова: https://smart-lab.ru/blog/715071.php

✅ Методичка по фундаментальному аналу от ленивого инвестора:

4 часть: https://smart-lab.ru/blog/714716.php

5 часть: https://smart-lab.ru/blog/715416.php

Нормальный формат? Полезно/бесполезно?

Делать такие подборочки?

smart-lab.ru

Замечательное время

Замечательное время сейчас у нас. Хорошо, у нас пока идей больше чем денег, придет время, когда денег будет больше, чем

Обзор прессы: инсайд, ОВК Финанс, Эталон, вклады, нефть, уголь — 12/01/22

👉Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками

👉Инвесторы пока не готовы отказаться от акций нефтекомпаний

👉Проценты по депозитам пошли вверх

👉Банки ударно разместили облигации

👉Москва продаст крупный участок завода ЗиЛ под строительство коммерческой недвижимости

👉Президент группы «Эталон» Геннадий Щербина о новых реалиях строительства жилья

👉«Яндекс» присоединился к разбирательству ФАС против Apple

👉Владельцы дефолтных бондов «дочки» ОВК потребовали от нее ₽16 млрд в суде

👉Законопроект о выведении из-под закона об инсайде сделок клиентского маркетмейкинга внесен в Госдуму

https://smart-lab.ru/blog/news/755870.php

#yndx #etln

👉Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками

👉Инвесторы пока не готовы отказаться от акций нефтекомпаний

👉Проценты по депозитам пошли вверх

👉Банки ударно разместили облигации

👉Москва продаст крупный участок завода ЗиЛ под строительство коммерческой недвижимости

👉Президент группы «Эталон» Геннадий Щербина о новых реалиях строительства жилья

👉«Яндекс» присоединился к разбирательству ФАС против Apple

👉Владельцы дефолтных бондов «дочки» ОВК потребовали от нее ₽16 млрд в суде

👉Законопроект о выведении из-под закона об инсайде сделок клиентского маркетмейкинга внесен в Госдуму

https://smart-lab.ru/blog/news/755870.php

#yndx #etln

smart-lab.ru

Обзор прессы: инсайд, ОВК Финанс, Эталон, вклады, нефть, уголь — 12/01/22

Индонезия поддержала российский уголь. Цены могут вырасти на 10–15% из-за перебоев с поставками Эмбарго на экспорт энергетического угля из

Обзор прессы: Эталон, Газпромбанк, Вымпелком, Газпром, криптообменник, логистика, нефть — 19/01/22

👉Россия сократила вложения в госбумаги США до $2,4 млрд

👉Нефтяников озолотят подорожание нефти и слабый рубль

👉Автоперевозки отыграли логистический бум

👉ЦБ заглянул в криптообменники

👉Refinitiv: рынок слияний и поглощений в России упал за 2021 год на 40%

👉«Газпром» собирает газ севера Ямала. Компания купила Западно-Малыгинский участок

👉Старые тарифы мобильной связи начали дорожать

👉Газпромбанк вошел в бизнес по строительству частных путепроводов

👉Группа «Эталон» и «Страна девелопмент» могут построить 1 млн кв. м жилья в Москве и Тюмени

https://smart-lab.ru/blog/news/758188.php

#etln #veon #rtkm #gazp

👉Россия сократила вложения в госбумаги США до $2,4 млрд

👉Нефтяников озолотят подорожание нефти и слабый рубль

👉Автоперевозки отыграли логистический бум

👉ЦБ заглянул в криптообменники

👉Refinitiv: рынок слияний и поглощений в России упал за 2021 год на 40%

👉«Газпром» собирает газ севера Ямала. Компания купила Западно-Малыгинский участок

👉Старые тарифы мобильной связи начали дорожать

👉Газпромбанк вошел в бизнес по строительству частных путепроводов

👉Группа «Эталон» и «Страна девелопмент» могут построить 1 млн кв. м жилья в Москве и Тюмени

https://smart-lab.ru/blog/news/758188.php

#etln #veon #rtkm #gazp

smart-lab.ru

Обзор прессы: Эталон, Газпромбанк, Вымпелком, Газпром, криптообменник, логистика, нефть — 19/01/22

Россия сократила вложения в госбумаги США до $2,4 млрд Россия снизила объем вложений в государственные ценные бумаги США с

Обзор прессы: АФК Система, Эталон, Райффайзенбанк, Русал — 05/05/22

👉Сталелитейщики жалуются на ценообразование «Русала» и УГМК

👉Производители удобрений предлагают индексировать их на инфляцию

👉Минфин предложил изменить распределение налога на прибыль по регионам

👉Райффайзенбанк получил предложение. Продажа банка возможна за пятую часть от капитала

👉АФК «Система» увеличила долю в Etalon Group

https://smart-lab.ru/blog/news/799146.php

#afks #etln #rual

👉Сталелитейщики жалуются на ценообразование «Русала» и УГМК

👉Производители удобрений предлагают индексировать их на инфляцию

👉Минфин предложил изменить распределение налога на прибыль по регионам

👉Райффайзенбанк получил предложение. Продажа банка возможна за пятую часть от капитала

👉АФК «Система» увеличила долю в Etalon Group

https://smart-lab.ru/blog/news/799146.php

#afks #etln #rual

smart-lab.ru

Обзор прессы: АФК Система, Эталон, Райффайзенбанк, Русал — 05/05/22

Сталелитейщики жалуются на ценообразование « Русала » и УГМК Компании черной металлургии обратились в Минпромторг с просьбой повлиять на

Обзор прессы: Эталон, UnionPay, ОАК, Яндекс — 02/09/22

👉На долю Shell в СП с «Газпром нефтью» претендует компания Wellnord с венгерскими корнями

👉Цены на пшеницу отвязали от покупателя

👉Объем размещений на долговом рынке в августе достиг 460 млрд рублей

👉«Яндекс» попросил «Автоваз» о поставках автомобилей для «Такси» из-за их дефицита

👉Минпромторг предложил выделить ₽5 млрд на выпуск МС-21 и SSJ-100

👉Первый зампред ЦБ — РБК: «Легкой жизни для банковской индустрии не видим»

👉UnionPay ограничила прием в России своих карт, выпущенных за рубежом

👉Ограничения США на экспорт чипов Nvidia и AMD скажутся на «Яндексе», VK и «Сбере»

👉Группа «Эталон» вышла из проекта жилого комплекса на востоке Москвы

👉В России предложили спецрежим для переводящих валюту банков

https://smart-lab.ru/blog/news/834254.php

#etln #unac #yndx

👉На долю Shell в СП с «Газпром нефтью» претендует компания Wellnord с венгерскими корнями

👉Цены на пшеницу отвязали от покупателя

👉Объем размещений на долговом рынке в августе достиг 460 млрд рублей

👉«Яндекс» попросил «Автоваз» о поставках автомобилей для «Такси» из-за их дефицита

👉Минпромторг предложил выделить ₽5 млрд на выпуск МС-21 и SSJ-100

👉Первый зампред ЦБ — РБК: «Легкой жизни для банковской индустрии не видим»

👉UnionPay ограничила прием в России своих карт, выпущенных за рубежом

👉Ограничения США на экспорт чипов Nvidia и AMD скажутся на «Яндексе», VK и «Сбере»

👉Группа «Эталон» вышла из проекта жилого комплекса на востоке Москвы

👉В России предложили спецрежим для переводящих валюту банков

https://smart-lab.ru/blog/news/834254.php

#etln #unac #yndx

smart-lab.ru

Обзор прессы: Эталон, UnionPay, ОАК, Яндекс — 02/09/22

На долю Shell в СП с « Газпром нефтью » претендует компания Wellnord с венгерскими корнями На долю Shell

Эталон - домой в родные пенаты, за дивидендами?

Эталон — девелопер и застройщик, дочерняя компания АФК Системы, которая очень любит качать дивиденды. Но не может этого делать, т.к. с ГДРок это сделать невозможно — запрещает указ президента. Раньше дивиденды были жирные, если брать от текущей цены!

Множество российских компаний, которые ранее были представлены через кипрские холдинги — пытаются редомицилироваться в Россию, чтобы восстановить права акционеров. Кто-то идет через Казахстан, как Полиметалл, кто-то пытается вернуться в Россию (Русагро, Мать и Дитя, ЕМЦ, ВК и другие). Судя по всему, Эталон тоже встал в эту очередь

На этой неделе проскочило 2 интересные новости:

🔹Смена первичного листинга с Лондона на Московскую биржу — Группа «Эталон» объявляет о намерении получить статус первичного листинга на Московской бирже (явный шаг к редомициляции)

🔹ETALON GROUP PLC объявляет о решении сменить банк-депозитарий, управляющий программой Глобальных депозитарных расписок (далее «ГДР») Компании. В настоящее время оператором глобальных депозитарных расписок Группы «Эталон» является The Bank of New York Mellon, который предоставляет Компании депозитарные услуги в соответствии с депозитарным договором от 12 апреля 2021 года.

В качестве нового депозитария планируется назначить RCS Issuer Services S.AR.L. в срок, установленный действующим депозитарным договором — Источник. Это еще один шаг к редомициляции — переход из недружественного Bank of New York к RCS, куда идет большинство российских компаний, которые хотят вернуться в Россию.

Финансовые возможности платить дивиденды у Эталона есть.

На самом денег в компании гораздо больше — основные счета лежат на Эскроу, деньги будут освобождаться по мере ввода недвижимости. Чистая прибыль у Эталона за 22 год тоже рекордная.

Если выплатят 50% от прибыли за 22 год — это 17 рублей дивидендов на акцию. В целом для текущей цены хорошо и 25% от прибыли — 8,5 рублей тоже достойные дивиденды при текущей цене в 75 рублей.

Станет ли Эталон первой редомицилированной компанией в России? Что думаете?

https://smart-lab.ru/blog/904009.php

#ETLN

Эталон — девелопер и застройщик, дочерняя компания АФК Системы, которая очень любит качать дивиденды. Но не может этого делать, т.к. с ГДРок это сделать невозможно — запрещает указ президента. Раньше дивиденды были жирные, если брать от текущей цены!

Множество российских компаний, которые ранее были представлены через кипрские холдинги — пытаются редомицилироваться в Россию, чтобы восстановить права акционеров. Кто-то идет через Казахстан, как Полиметалл, кто-то пытается вернуться в Россию (Русагро, Мать и Дитя, ЕМЦ, ВК и другие). Судя по всему, Эталон тоже встал в эту очередь

На этой неделе проскочило 2 интересные новости:

🔹Смена первичного листинга с Лондона на Московскую биржу — Группа «Эталон» объявляет о намерении получить статус первичного листинга на Московской бирже (явный шаг к редомициляции)

🔹ETALON GROUP PLC объявляет о решении сменить банк-депозитарий, управляющий программой Глобальных депозитарных расписок (далее «ГДР») Компании. В настоящее время оператором глобальных депозитарных расписок Группы «Эталон» является The Bank of New York Mellon, который предоставляет Компании депозитарные услуги в соответствии с депозитарным договором от 12 апреля 2021 года.

В качестве нового депозитария планируется назначить RCS Issuer Services S.AR.L. в срок, установленный действующим депозитарным договором — Источник. Это еще один шаг к редомициляции — переход из недружественного Bank of New York к RCS, куда идет большинство российских компаний, которые хотят вернуться в Россию.

Финансовые возможности платить дивиденды у Эталона есть.

На самом денег в компании гораздо больше — основные счета лежат на Эскроу, деньги будут освобождаться по мере ввода недвижимости. Чистая прибыль у Эталона за 22 год тоже рекордная.

Если выплатят 50% от прибыли за 22 год — это 17 рублей дивидендов на акцию. В целом для текущей цены хорошо и 25% от прибыли — 8,5 рублей тоже достойные дивиденды при текущей цене в 75 рублей.

Станет ли Эталон первой редомицилированной компанией в России? Что думаете?

https://smart-lab.ru/blog/904009.php

#ETLN

{kind=link}

‼️ОН СУПЕРМЕН РОССИЙСКИХ АКЦИЙ!

Если вы считаете, что при спокойной, но правильной торговле на российских акциях нельзя зарабатывать по 200-400% годовых, грамотно фильтруя идеи, то вам точно следует подписаться.

ФАКТЫ:

✅ Заработали на #LKOH +42% за 2.5 месяца. (ссылка на прогноз)

✅ Заработали на #SVAV +93% за 2 недели. (ссылка на прогноз)

✅ Заработали на #ETLN +58% за 2 месяца. (ссылка на прогноз)

ИДЕИ БУДУЩЕГО:

🎯Жду роста #ROSN на +38% (ссылка)

🎯 Жду роста #APTK на +434% (ссылка)

🎯 Жду роста #IRKT на +70% (ссылка)

🎯 Жду роста #OGKB на +346% (ссылка)

‼️ Подпишитесь, возможно такого больше не увидите: https://t.iss.one/+diM9zgz0csEwOTcy

Если вы считаете, что при спокойной, но правильной торговле на российских акциях нельзя зарабатывать по 200-400% годовых, грамотно фильтруя идеи, то вам точно следует подписаться.

ФАКТЫ:

✅ Заработали на #LKOH +42% за 2.5 месяца. (ссылка на прогноз)

✅ Заработали на #SVAV +93% за 2 недели. (ссылка на прогноз)

✅ Заработали на #ETLN +58% за 2 месяца. (ссылка на прогноз)

ИДЕИ БУДУЩЕГО:

🎯Жду роста #ROSN на +38% (ссылка)

🎯 Жду роста #APTK на +434% (ссылка)

🎯 Жду роста #IRKT на +70% (ссылка)

🎯 Жду роста #OGKB на +346% (ссылка)

‼️ Подпишитесь, возможно такого больше не увидите: https://t.iss.one/+diM9zgz0csEwOTcy

Активные M&A в секторе девелопмента - что означает?

Сегодня в секторе застройщиков было очередное M&A — группа Самолет покупает ГК МИЦ за 40 млрд рублей. ГК МИЦ — один из крупнейших застройщиков московского региона, по данным ЕРЗ у компании сейчас в стадии строительства находится 630 тыс. кв. м. жилья, а портфель ГК МИЦ составляет 5,3 млн кв. м. жилья.

🔸Рис.1

Что это означает для рынка недвижимости? Консолидация сектора и активные M&A сделки обычно проходят в двух случаях:

• Пик цикла, когда крупнейшие компании поглощают мелочь по любым ценам — сектор при этом находится на пике операционной и финансовой формы (акции покупать уже опасно). Явно не сегодняшний случай

• Дно цикла, когда слабые игроки банкротятся или сдают позиции — их покупают крепкие компании за дешевую цену. Явно сегодняшний случай и это вероятно позитив для акций

То, что сейчас “дно цикла” после ухудшения условий по льготной ипотеке — говорят об этом все бенчмарки.

У того же Самолета дела не так хороши, как кажется на первый взгляд — доля непроданной недвижимости растет.

🔸Рис.2

Но за любым дном будет пик — это неизбежно. Напомним удачные M&A сделки еще одной публичной компании Эталон (которая собирается вернуться в родные пенаты из ГДРного Кипра):

Год назад Эталон купил ЮИТ групп за копейки, заработав на этом почти 12 млрд рублей (финны продали дешево по отношению к чистым активам)

🔸Рис.3

3 года назад Эталон купил Лидер-Инвест за 29,7 млрд рублей. Компания стала в 2 раза больше!

🔸Рис.4

Ждем разворота операционных показателей сектора девелопмента и недвижимости, тем более Сбер и ВТБ ждут рост ипотеки по итогам года

“В 2022-м году ипотечный портфель Сбербанка вырос на 17,7% до 7,5 трлн рублей. В 2023 году первый зампред Сбербанка Кирилл Царев ожидает рост ипотечного портфеля на 25%. Средний срок ипотеки увеличился с 18 до 24 лет.”

Вывод: сделки слияния и поглощения в любом секторе всегда проходят на экстремумах цикла — либо на дне, либо на пике.

Очевидно, что в девелопменте сейчас дно, ждем поднятия операционных и финансовых показателей. Вместе с капитализацией публичных компаний, конечно же.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914232.php

#SMLT #ETLN

Сегодня в секторе застройщиков было очередное M&A — группа Самолет покупает ГК МИЦ за 40 млрд рублей. ГК МИЦ — один из крупнейших застройщиков московского региона, по данным ЕРЗ у компании сейчас в стадии строительства находится 630 тыс. кв. м. жилья, а портфель ГК МИЦ составляет 5,3 млн кв. м. жилья.

🔸Рис.1

Что это означает для рынка недвижимости? Консолидация сектора и активные M&A сделки обычно проходят в двух случаях:

• Пик цикла, когда крупнейшие компании поглощают мелочь по любым ценам — сектор при этом находится на пике операционной и финансовой формы (акции покупать уже опасно). Явно не сегодняшний случай

• Дно цикла, когда слабые игроки банкротятся или сдают позиции — их покупают крепкие компании за дешевую цену. Явно сегодняшний случай и это вероятно позитив для акций

То, что сейчас “дно цикла” после ухудшения условий по льготной ипотеке — говорят об этом все бенчмарки.

У того же Самолета дела не так хороши, как кажется на первый взгляд — доля непроданной недвижимости растет.

🔸Рис.2

Но за любым дном будет пик — это неизбежно. Напомним удачные M&A сделки еще одной публичной компании Эталон (которая собирается вернуться в родные пенаты из ГДРного Кипра):

Год назад Эталон купил ЮИТ групп за копейки, заработав на этом почти 12 млрд рублей (финны продали дешево по отношению к чистым активам)

🔸Рис.3

3 года назад Эталон купил Лидер-Инвест за 29,7 млрд рублей. Компания стала в 2 раза больше!

🔸Рис.4

Ждем разворота операционных показателей сектора девелопмента и недвижимости, тем более Сбер и ВТБ ждут рост ипотеки по итогам года

“В 2022-м году ипотечный портфель Сбербанка вырос на 17,7% до 7,5 трлн рублей. В 2023 году первый зампред Сбербанка Кирилл Царев ожидает рост ипотечного портфеля на 25%. Средний срок ипотеки увеличился с 18 до 24 лет.”

Вывод: сделки слияния и поглощения в любом секторе всегда проходят на экстремумах цикла — либо на дне, либо на пике.

Очевидно, что в девелопменте сейчас дно, ждем поднятия операционных и финансовых показателей. Вместе с капитализацией публичных компаний, конечно же.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/914232.php

#SMLT #ETLN

{kind=link}

Эталон: хорошие финансовые результаты за 1 полугодие на фоне спада в отрасли

Эталон отчитался по МСФО за 1 полугодие, ранее публиковал операционные продажи, которые наращивали темп в условиях охлаждения спроса

👉Рисунок 1

Графически выглядит следующим образом — выручка компании в первом полугодии составила 33 млрд рублей, но их бизнес имеет ярко выраженную сезонность, основные продажи приходятся на второе полугодие (ждем)

👉Рисунок 2

Регионы начинают приносить уже 13% выручки — точка роста для компании? Регионы генерируют самую высокую маржу по валовой прибыли: 45% по полугодию против 43% по 2022 году.

👉Рисунок 3

Компания заявляет о целевых уровнях маржинальности 35% по валовой прибыли в качестве KPI. По результатам полугодия видим одни из самых высоких по отрасли уровней маржинальности — 36% по валовой прибыли (для примера у компании ПИК — 26%). Эталон: хорошие финансовые результаты за 1 полугодие на фоне спада в отрасли

👉Рисунок 4

Земельный банк позволяет нарастить продажи в регионах

👉Рисунок 5

EBITDA до распределения стоимости приобретенных активов — выросло год к году (значит выросла и маржинальность)

👉Рисунок 6

Долговая нагрузка тоже вполне комфортная: net corporate debt/ebitda даже чуть ниже, чем по году (0,74х)

👉Рисунок 7

Эталон сейчас входит в фазу активных инвестиций в новые проекты в тч экспансия регионов — поэтому происходит небольшое давление на финансовые показатели. Через некоторое время (вероятно уже к концу года) данные инвестиции начнут приносить свои плоды с хорошим IRR.

Средние цены на квартиры Эталона при этом закончили коррекцию и начали рост

👉Рисунок 8

👉Вывод: Эталон крепко держится на ногах во время циклического спада на недвижимость, который был в 1 половине 2023 года. Текущая конъюнктура благоволит качественным девелоперам — проценты по льготной ипотеке на новостройку в РАЗЫ дешевле ипотеке на вторичный рынок, это означает, что спрос на строящиеся квартиры будет только расти. Особенно в регионах, где широко расширяется компания Эталон.

Жду роста финансовых показателей во второй половине года — компания все еще инвестиционно привлекательна и стоит дешевле капитала, а весь долг покрыт счетами на эскроу.

Комментируйте на Смартлабе:

https://smart-lab.ru/936215

#ETLN

Эталон отчитался по МСФО за 1 полугодие, ранее публиковал операционные продажи, которые наращивали темп в условиях охлаждения спроса

👉Рисунок 1

Графически выглядит следующим образом — выручка компании в первом полугодии составила 33 млрд рублей, но их бизнес имеет ярко выраженную сезонность, основные продажи приходятся на второе полугодие (ждем)

👉Рисунок 2

Регионы начинают приносить уже 13% выручки — точка роста для компании? Регионы генерируют самую высокую маржу по валовой прибыли: 45% по полугодию против 43% по 2022 году.

👉Рисунок 3

Компания заявляет о целевых уровнях маржинальности 35% по валовой прибыли в качестве KPI. По результатам полугодия видим одни из самых высоких по отрасли уровней маржинальности — 36% по валовой прибыли (для примера у компании ПИК — 26%). Эталон: хорошие финансовые результаты за 1 полугодие на фоне спада в отрасли

👉Рисунок 4

Земельный банк позволяет нарастить продажи в регионах

👉Рисунок 5

EBITDA до распределения стоимости приобретенных активов — выросло год к году (значит выросла и маржинальность)

👉Рисунок 6

Долговая нагрузка тоже вполне комфортная: net corporate debt/ebitda даже чуть ниже, чем по году (0,74х)

👉Рисунок 7

Эталон сейчас входит в фазу активных инвестиций в новые проекты в тч экспансия регионов — поэтому происходит небольшое давление на финансовые показатели. Через некоторое время (вероятно уже к концу года) данные инвестиции начнут приносить свои плоды с хорошим IRR.

Средние цены на квартиры Эталона при этом закончили коррекцию и начали рост

👉Рисунок 8

👉Вывод: Эталон крепко держится на ногах во время циклического спада на недвижимость, который был в 1 половине 2023 года. Текущая конъюнктура благоволит качественным девелоперам — проценты по льготной ипотеке на новостройку в РАЗЫ дешевле ипотеке на вторичный рынок, это означает, что спрос на строящиеся квартиры будет только расти. Особенно в регионах, где широко расширяется компания Эталон.

Жду роста финансовых показателей во второй половине года — компания все еще инвестиционно привлекательна и стоит дешевле капитала, а весь долг покрыт счетами на эскроу.

Комментируйте на Смартлабе:

https://smart-lab.ru/936215

#ETLN

{kind=link}

Эталон сообщил о рекордных продажах в ноябре

Эталон продолжает демонстрировать отличные результаты. За ноябрь компания продала недвижимости на 14,8 млрд рублей (73 тыс. кв. метров). За 1 месяц немного меньше, чем за весь квартал год назад.

👉 Продажи Эталона

После повышения ключевой ставки кажется, что интерес к девелоперам снизился, так как есть опасения, что отрасль снизит обороты из-за высоких ставок. Но все ли так плохо у девелоперов?

Эталона отчитался о рекорде в месячных продажах, 14,8 млрд рублей – это абсолютный максимум за историю компании. Контрактование в метрах – 73 тыс. кв. м, выше чем в любом месяце очень удачного для застройщиков 2021 года.

✅ Почему Эталон остается актуальным?

• Высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы.

• Компания расширила присутствие в регионах. Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

👉 Продажи по регионам

• Компания показывает кратный рост продаж на региональных рынках, из-за чего 3-ий квартал также был рекордным. Впереди, очевидно, рекордный 4-ый квартал.

Льготная ипотека может претерпеть изменения в ближайшем будущем, но есть вероятность, что после 1 июля 2024 субсидированные программы сохранятся или будут действовать в измененном виде именно на региональных рынках. Фокус на регионы может стать очень удачной ставкой компании и большим конкурентным преимуществом.

Стоить напомнить, что фактором риска бумаги была иностранная прописка. Компания пока не может поэтому выплачивать дивиденды, но за последнее время есть большие подвижки.

В ноябре Эталон объявил о созыве собрания акционеров по вопросу редомициляции в Россию. Этот вопрос решится уже в середине декабря, и останется техническая часть по переезду. После риск иностранной прописки будет снят, а Эталон получит возможность распределять дивиденды.

До геополитических изменений Эталон платил хорошие дивиденды, ожидаю их возобновления сразу после переезда в российскую юрисдикцию

👉 Дивиденды Эталона

На фоне текущей недооцененности по сравнению с рыночной стоимостью портфеля активов (288 млрд руб. на конец 2022 года при капитализации около 30 млрд рублей) Эталон смотрится как очень перспективный девелопер.

Пишите своё мнение в комментарии:

👉 https://smart-lab.ru/mobile/topic/967662

#ETLN

Эталон продолжает демонстрировать отличные результаты. За ноябрь компания продала недвижимости на 14,8 млрд рублей (73 тыс. кв. метров). За 1 месяц немного меньше, чем за весь квартал год назад.

👉 Продажи Эталона

После повышения ключевой ставки кажется, что интерес к девелоперам снизился, так как есть опасения, что отрасль снизит обороты из-за высоких ставок. Но все ли так плохо у девелоперов?

Эталона отчитался о рекорде в месячных продажах, 14,8 млрд рублей – это абсолютный максимум за историю компании. Контрактование в метрах – 73 тыс. кв. м, выше чем в любом месяце очень удачного для застройщиков 2021 года.

• Высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы.

• Компания расширила присутствие в регионах. Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

👉 Продажи по регионам

• Компания показывает кратный рост продаж на региональных рынках, из-за чего 3-ий квартал также был рекордным. Впереди, очевидно, рекордный 4-ый квартал.

Льготная ипотека может претерпеть изменения в ближайшем будущем, но есть вероятность, что после 1 июля 2024 субсидированные программы сохранятся или будут действовать в измененном виде именно на региональных рынках. Фокус на регионы может стать очень удачной ставкой компании и большим конкурентным преимуществом.

Стоить напомнить, что фактором риска бумаги была иностранная прописка. Компания пока не может поэтому выплачивать дивиденды, но за последнее время есть большие подвижки.

В ноябре Эталон объявил о созыве собрания акционеров по вопросу редомициляции в Россию. Этот вопрос решится уже в середине декабря, и останется техническая часть по переезду. После риск иностранной прописки будет снят, а Эталон получит возможность распределять дивиденды.

До геополитических изменений Эталон платил хорошие дивиденды, ожидаю их возобновления сразу после переезда в российскую юрисдикцию

👉 Дивиденды Эталона

На фоне текущей недооцененности по сравнению с рыночной стоимостью портфеля активов (288 млрд руб. на конец 2022 года при капитализации около 30 млрд рублей) Эталон смотрится как очень перспективный девелопер.

Пишите своё мнение в комментарии:

👉 https://smart-lab.ru/mobile/topic/967662

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Эталон переедет в Россию, собрание акционеров проголосовало "За"

Сегодня решился вопрос о редомициляции Эталона в Россию. Теперь компания будет называться МКПАО «Эталон Груп».

Эталон активно занимался решением проблем инфраструктуры и сейчас находится на последнем этапе решения этой проблемы. Месяц назад, Эталон объявил о собрании акционеров по смене юрисдикции с Кипра в САР Октябрьский Калининградская область, и вот день собрания настал. Теперь осталось дождаться окончания переезда и старта торгов акциями.

👉 Что это дает простым инвесторам?

Напомню, что компании, у которых торгуются ГДР не могут выплачивать дивиденды. После переезда этот путь будет открыт. Акционеры Эталона в дивидендах заинтересованы, поэтому в положительном решении можно не сомневаться. Это то что нужно миноритариям. С 2014 года компания выплачивала в среднем 3,6 млрд рублей в год, по текущим это около 13% доходности.

Вдобавок, есть опция выплатить дивиденды за пропущенные годы, из-за чего может выйти дивидендная доходность, которая порадует акционеров даже при высоких уровнях ставки. Но радуемся не только возможному возврату к дивидендным выплатам.

👉Почему акции Эталона одни из самых интересных сегодня?

• Первое — бизнес показывает отличную динамику. За ноябрь вышло немного меньше, чем за весь 4-ый квартал год назад.

Девелоперы остаются актуальными. После повышения ключевой ставки кажется, что интерес к ним снизился. Но пока ситуация противоположная, высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы. Это мы видели в последних результатах компании.

• Второй момент, который делает акции Эталона привлекательными — экспансия в регионы. Компания расширила присутствие по стране. Сейчас Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

• Третье — портфель проектов, который кратно дороже рыночной капитализации. Эталон на бирже стоит 28 млрд рублей, при портфеле активов на 288 млрд рублей.

• Четвертое — долговая нагрузка остается одной из самых низких среди конкурентов, чистый корпоративный долг составляет 0,9хEBITDA на 30 сентября.

Главный риск же заключался в инфраструктуре — это была компания из недружественной юрисдикции. Теперь этот риск будет исключен, а на Мосбирже начнут в скором времени торговаться акции, драйверы роста которой я описал выше.

https://smart-lab.ru/mobile/topic/970330

#ETLN

Сегодня решился вопрос о редомициляции Эталона в Россию. Теперь компания будет называться МКПАО «Эталон Груп».

Эталон активно занимался решением проблем инфраструктуры и сейчас находится на последнем этапе решения этой проблемы. Месяц назад, Эталон объявил о собрании акционеров по смене юрисдикции с Кипра в САР Октябрьский Калининградская область, и вот день собрания настал. Теперь осталось дождаться окончания переезда и старта торгов акциями.

👉 Что это дает простым инвесторам?

Напомню, что компании, у которых торгуются ГДР не могут выплачивать дивиденды. После переезда этот путь будет открыт. Акционеры Эталона в дивидендах заинтересованы, поэтому в положительном решении можно не сомневаться. Это то что нужно миноритариям. С 2014 года компания выплачивала в среднем 3,6 млрд рублей в год, по текущим это около 13% доходности.

Вдобавок, есть опция выплатить дивиденды за пропущенные годы, из-за чего может выйти дивидендная доходность, которая порадует акционеров даже при высоких уровнях ставки. Но радуемся не только возможному возврату к дивидендным выплатам.

👉Почему акции Эталона одни из самых интересных сегодня?

• Первое — бизнес показывает отличную динамику. За ноябрь вышло немного меньше, чем за весь 4-ый квартал год назад.

Девелоперы остаются актуальными. После повышения ключевой ставки кажется, что интерес к ним снизился. Но пока ситуация противоположная, высокая ставка поддерживает первичный рынок из-за перетока клиентов со вторички на первичку, где действуют льготные программы. Это мы видели в последних результатах компании.

• Второй момент, который делает акции Эталона привлекательными — экспансия в регионы. Компания расширила присутствие по стране. Сейчас Эталон представлен в 8 регионах, из них 5 – за пределами Москвы и Санкт-Петербурга.

• Третье — портфель проектов, который кратно дороже рыночной капитализации. Эталон на бирже стоит 28 млрд рублей, при портфеле активов на 288 млрд рублей.

• Четвертое — долговая нагрузка остается одной из самых низких среди конкурентов, чистый корпоративный долг составляет 0,9хEBITDA на 30 сентября.

Главный риск же заключался в инфраструктуре — это была компания из недружественной юрисдикции. Теперь этот риск будет исключен, а на Мосбирже начнут в скором времени торговаться акции, драйверы роста которой я описал выше.

https://smart-lab.ru/mobile/topic/970330

#ETLN

{kind=link}

Рекордный год Эталона🍾

Эталон успешно отчитался о рекордных результатах за 2023 год и 4-ый квартал. В 4-ом квартале продажи выросли на +153% к прошлому году до 40,4 млрд рублей. За 2023 год рост составил +80% до 105,6 млрд руб, что также является лучшим результатом в истории группы.

Компания кратно нарастила продажи в регионах, что стало важным драйвером роста. В 4-ом квартале они выросли в 3 раза и уже идут с достаточным отрывом от продаж в Санкт-Петербурге.

Динамика региональных продаж доказывает, что эта стратегия компании была верной и своевременной. Эталон на протяжении года увеличивает темпы продаж в региональных проектах. Сейчас регионы – это треть продаж в кв. м и четверть в рублях.

❓Почему компания может продолжить расти в 2024 году, несмотря на сложный рынок? А главное — в чем ее конкурентное преимущество?

Главный драйвер роста: переток клиентов со вторичного рынка на первичный продолжается. Высокие рыночные ставки поддержат сектор. Семейную ипотеку в планах продлить, а условия по лимитам отлично вписываются в региональную экспансию (цена квартиры гораздо меньше Москвы и Санкт-Петербурга). Вдобавок региональный рынок менее конкурентный.

Отдельно отмечу денежную позицию компании: долг по проектному финансированию перекрывается средствами на эскроу с чистой кэш-позицией в 5,7 млрд руб. По мере раскрытия эскроу счетов увидим поддержку денежным потокам.

Это полезно в условиях высоких ставках, так как это превышение снижает ставку по проектному финансированию. Соотношение чистого проектного долга и LTM EBITDA у Эталона одно из самых низких среди публичных застройщиков (1,8х) и в рамках заявленного комфортного целевого уровня 2-3х.

Ставка по кредитному портфелю, включающему займы, публичный и проектный долг, — всего 8,7%.

Итого у нас есть несколько драйверов для переоценки:

👉 Это самый дешевый застройщик относительного своего портфеля проектов

👉 Рост финансовых показателей за счет региональной экспансии

На мой взгляд, Эталон остается самым интересным девелопером на рынке для инвестиций.

#ETLN

Эталон успешно отчитался о рекордных результатах за 2023 год и 4-ый квартал. В 4-ом квартале продажи выросли на +153% к прошлому году до 40,4 млрд рублей. За 2023 год рост составил +80% до 105,6 млрд руб, что также является лучшим результатом в истории группы.

Компания кратно нарастила продажи в регионах, что стало важным драйвером роста. В 4-ом квартале они выросли в 3 раза и уже идут с достаточным отрывом от продаж в Санкт-Петербурге.

Динамика региональных продаж доказывает, что эта стратегия компании была верной и своевременной. Эталон на протяжении года увеличивает темпы продаж в региональных проектах. Сейчас регионы – это треть продаж в кв. м и четверть в рублях.

❓Почему компания может продолжить расти в 2024 году, несмотря на сложный рынок? А главное — в чем ее конкурентное преимущество?

Главный драйвер роста: переток клиентов со вторичного рынка на первичный продолжается. Высокие рыночные ставки поддержат сектор. Семейную ипотеку в планах продлить, а условия по лимитам отлично вписываются в региональную экспансию (цена квартиры гораздо меньше Москвы и Санкт-Петербурга). Вдобавок региональный рынок менее конкурентный.

Отдельно отмечу денежную позицию компании: долг по проектному финансированию перекрывается средствами на эскроу с чистой кэш-позицией в 5,7 млрд руб. По мере раскрытия эскроу счетов увидим поддержку денежным потокам.

Это полезно в условиях высоких ставках, так как это превышение снижает ставку по проектному финансированию. Соотношение чистого проектного долга и LTM EBITDA у Эталона одно из самых низких среди публичных застройщиков (1,8х) и в рамках заявленного комфортного целевого уровня 2-3х.

Ставка по кредитному портфелю, включающему займы, публичный и проектный долг, — всего 8,7%.

Итого у нас есть несколько драйверов для переоценки:

👉 Это самый дешевый застройщик относительного своего портфеля проектов

👉 Рост финансовых показателей за счет региональной экспансии

На мой взгляд, Эталон остается самым интересным девелопером на рынке для инвестиций.

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Эталон продолжает бить рекорды по продажам в январе!

Эталон продолжает демонстрировать отличные результаты. За январь компания продала недвижимости на 12,5 млрд рублей (51 тыс. кв. метров), в деньгах это в 4 раза больше, чем год назад.

Ссылка на пресс релиз компании:

www.etalongroup.com/ru/investoram/novosti/novosti/news/detail/News/1134

Графически это выглядит следующим образом — если так пойдет и дальше, аэрокосмическим девелоперам придется подвинуться с лидерских позиций?

👉 Продажи недвижимости

Компания в январе 2024 года получит столько же выручки, сколько за весь первый квартал 2023 года, а ведь впереди еще февраль и март! Похоже ежеквартальная выручка в 30-40 млрд рублей для компании уже “норма”, несмотря на все сложности с изменением ипотечных программ.

Основная заслуга в таких темпах роста — уход компании в регионы, где большой дефицит жилья трансформируется в высокий спрос на квартиры Эталона. В прошлом году регионы существенно прибавили в выручке и составляют уже почти 30% от общих продаж компании!

👉 Продажи по регионам

Какие выводы можно сделать?

👉 Сохраняется высокий спрос на первичное жилье, несмотря на рост ключевой ставки и возможное ослабление льготной ипотеки. Это так же может объясняться тем, что идет переток покупок с вторичного жилья (ипотека на вторичном рынке жестко привязана к ключевой ставке ЦБ РФ и никаких льгот там нет).

👉 Эталон продолжает ставить рекорды по выручке, 1-й квартал 2024 года имеет все шансы стать лучшим в истории Компании

👉 Эталон по темпам роста уделывает Самолет, стоимость контрактов в январе 2024 года +285% г/г (у Самолета +85% г/г), хотя обе статистики говорят о том, что девелоперы чувствуют себя уверенно, несмотря на макроэкономическую обстановку в России.

Продолжаю держать Эталон и ждать редомициляцию — сейчас Эталон является настоящей компанией Роста. Причем рост обеспечен как натуральными показателями (рост объемов продаж + выход в регионы), так и финансовыми (рост выручки и остальных финансовых показателей)

Ждем операционных результатов за февраль и финансовой отчетности за 2023 год!

#ETLN

Источник: https://smart-lab.ru/mobile/topic/986833

😍 аналитика🔄 новости🔄 бонды

Эталон продолжает демонстрировать отличные результаты. За январь компания продала недвижимости на 12,5 млрд рублей (51 тыс. кв. метров), в деньгах это в 4 раза больше, чем год назад.

Ссылка на пресс релиз компании:

www.etalongroup.com/ru/investoram/novosti/novosti/news/detail/News/1134

Графически это выглядит следующим образом — если так пойдет и дальше, аэрокосмическим девелоперам придется подвинуться с лидерских позиций?

👉 Продажи недвижимости

Компания в январе 2024 года получит столько же выручки, сколько за весь первый квартал 2023 года, а ведь впереди еще февраль и март! Похоже ежеквартальная выручка в 30-40 млрд рублей для компании уже “норма”, несмотря на все сложности с изменением ипотечных программ.

Основная заслуга в таких темпах роста — уход компании в регионы, где большой дефицит жилья трансформируется в высокий спрос на квартиры Эталона. В прошлом году регионы существенно прибавили в выручке и составляют уже почти 30% от общих продаж компании!

👉 Продажи по регионам

Какие выводы можно сделать?

👉 Сохраняется высокий спрос на первичное жилье, несмотря на рост ключевой ставки и возможное ослабление льготной ипотеки. Это так же может объясняться тем, что идет переток покупок с вторичного жилья (ипотека на вторичном рынке жестко привязана к ключевой ставке ЦБ РФ и никаких льгот там нет).

👉 Эталон продолжает ставить рекорды по выручке, 1-й квартал 2024 года имеет все шансы стать лучшим в истории Компании

👉 Эталон по темпам роста уделывает Самолет, стоимость контрактов в январе 2024 года +285% г/г (у Самолета +85% г/г), хотя обе статистики говорят о том, что девелоперы чувствуют себя уверенно, несмотря на макроэкономическую обстановку в России.

Продолжаю держать Эталон и ждать редомициляцию — сейчас Эталон является настоящей компанией Роста. Причем рост обеспечен как натуральными показателями (рост объемов продаж + выход в регионы), так и финансовыми (рост выручки и остальных финансовых показателей)

Ждем операционных результатов за февраль и финансовой отчетности за 2023 год!

#ETLN

Источник: https://smart-lab.ru/mobile/topic/986833

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Финансовые результаты Эталона: компания планирует кратный рост на горизонте двух лет

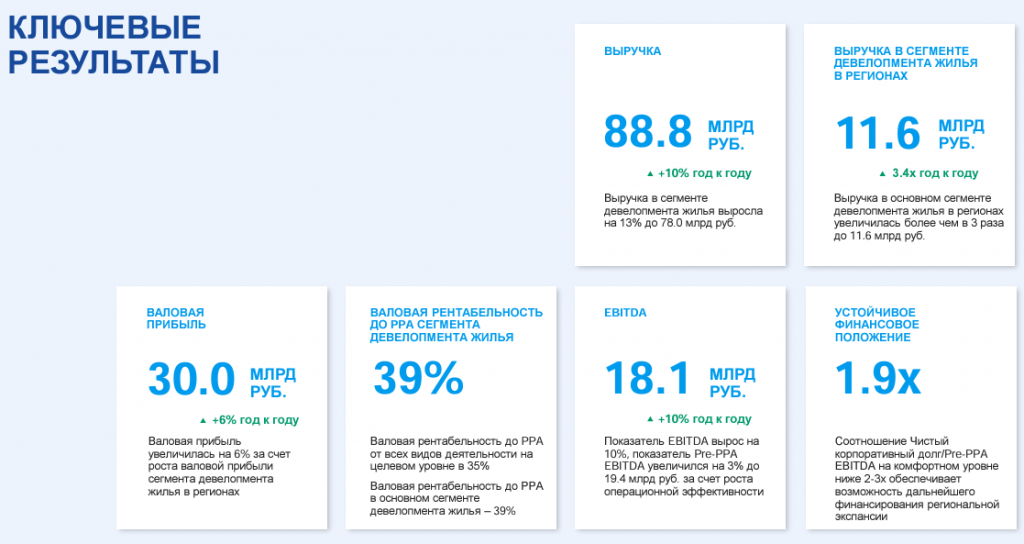

Выручка на консолидированном уровне увеличилась на 10% до 88,8 млрд рублей, в т. ч. в сегменте девелопмента жилья – 78,0 млрд рублей (+13% год к году). EBITDA выросла на 10% до 18,1 млрд руб., а чистый убыток до PPA составил 2,3 млрд рублей.

👉Ключевые результаты

Не спешите расстраиваться от слабой динамики за 2023 год, пока это отражение специфики отчетов девелоперов.

Продажи компании во 2-ом полугодии 2023 года ускорились, компания продавала площади в новых проектах.

👉Контракты на продажу

Причем, сильные результаты компания продемонстрировала и в начале 2024 года. Продажи в январе выросли в 4 раза год к году. За январь продали почти столько же, сколько за целый 1-ый квартал 2023 года.

👉Продажи

По мере строительства этих объектов, эти результаты будут отражаться в финансовых результатах по МСФО.

Напомню, что в МСФО выручка признается по мере строительства объекта, а SG&A расходы и расходы по долгу начисляются за конкретный период. Компания в 2022-2023 году много проинвестировала в свою региональную экспансию, что повлияло на уровень расходов.

По мере реализации новых проектов, доля этих расходов будет сокращаться, вместо с этим мы увидим существенный рост показателей.

👉Финансовые показатели

Частичный эффект этого мы видим во 2-ом полугодии. Выручка ускорилась до +17%.

👉Выручка

Несмотря на активные инвестиции, долговая нагрузка остается на комфортном уровне. Так соотношение чистого корпоративного долга к EBITDA составило 1,9х. С учетом проектного долга нагрузка осталась прежней — 1,1х EBITDA.

👉Долги компании

Инвестиции в агрессивный рост – это шаг к развитию и кратному росту. В том числе прибыли. Ожидаемое начало снижение ключевой ставки во второй половине 2024 года поможет достичь новых уровней роста Эталона. Компания также опубликовала свои среднесрочные прогнозы по бизнесу. К 2026 году прибыль может вырасти на 15-20 млрд рублей.

👉Среднесрочные прогнозы

Собрание акционеров уже одобрило процедуру редомициляции с Кипра в Россию. Поэтому осталось только дождаться фактического переезда. К моменту этого переезда активные инвестиции в рост, которые мы видели последний год начнут отражаться в финансовых результатах, и как следствие в дивидендах.

15-20 млрд рублей прибыли 2026 года — это P/E = 1,8 от текущей капитализации. На мой взгляд, только по одной этой причине, расписки Эталона сохраняют кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1000768

#ETLN

😍 аналитика🔄 новости🔄 бонды

Выручка на консолидированном уровне увеличилась на 10% до 88,8 млрд рублей, в т. ч. в сегменте девелопмента жилья – 78,0 млрд рублей (+13% год к году). EBITDA выросла на 10% до 18,1 млрд руб., а чистый убыток до PPA составил 2,3 млрд рублей.

👉Ключевые результаты

Не спешите расстраиваться от слабой динамики за 2023 год, пока это отражение специфики отчетов девелоперов.

Продажи компании во 2-ом полугодии 2023 года ускорились, компания продавала площади в новых проектах.

👉Контракты на продажу

Причем, сильные результаты компания продемонстрировала и в начале 2024 года. Продажи в январе выросли в 4 раза год к году. За январь продали почти столько же, сколько за целый 1-ый квартал 2023 года.

👉Продажи

По мере строительства этих объектов, эти результаты будут отражаться в финансовых результатах по МСФО.

Напомню, что в МСФО выручка признается по мере строительства объекта, а SG&A расходы и расходы по долгу начисляются за конкретный период. Компания в 2022-2023 году много проинвестировала в свою региональную экспансию, что повлияло на уровень расходов.

По мере реализации новых проектов, доля этих расходов будет сокращаться, вместо с этим мы увидим существенный рост показателей.

👉Финансовые показатели

Частичный эффект этого мы видим во 2-ом полугодии. Выручка ускорилась до +17%.

👉Выручка

Несмотря на активные инвестиции, долговая нагрузка остается на комфортном уровне. Так соотношение чистого корпоративного долга к EBITDA составило 1,9х. С учетом проектного долга нагрузка осталась прежней — 1,1х EBITDA.

👉Долги компании

Инвестиции в агрессивный рост – это шаг к развитию и кратному росту. В том числе прибыли. Ожидаемое начало снижение ключевой ставки во второй половине 2024 года поможет достичь новых уровней роста Эталона. Компания также опубликовала свои среднесрочные прогнозы по бизнесу. К 2026 году прибыль может вырасти на 15-20 млрд рублей.

👉Среднесрочные прогнозы

Собрание акционеров уже одобрило процедуру редомициляции с Кипра в Россию. Поэтому осталось только дождаться фактического переезда. К моменту этого переезда активные инвестиции в рост, которые мы видели последний год начнут отражаться в финансовых результатах, и как следствие в дивидендах.

15-20 млрд рублей прибыли 2026 года — это P/E = 1,8 от текущей капитализации. На мой взгляд, только по одной этой причине, расписки Эталона сохраняют кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1000768

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Эталон нарастил продажи недвижимости до рекордных показателей!

Эталон сегодня выпустил операционный отчет за 1-й квартал — объем продаж недвижимости составил 41 млрд рублей (рекорд за всю историю группы). И это сезонно низкий квартал, год назад в этом же квартале Эталон продал всего на 13,4 млрд рублей!

👉Продажи недвижимости, мдрд руб

Такими темпами можно ожидать 170-190 млрд руб продаж за 2024 год!

За счет чего произошел такой рост? Несколько факторов:

• Выросли продажи недвижимости в метрах на основных рынках + сильно растут продажи в регионах (выход в регионы начинает приносить результаты компании)

👉Продажи недвижимости, тыс м2

• Выросли средние цены продажи недвижимости до рекордных 216 тыс рублей за квадратный метр. Рост к 1 кварталу 23 года составил 19%!

👉Средние цены продажи

Любопытно, что доля ипотеки сократилась в 2 раза до 39% (на квартиры) — но продажи не упали, а выросли. Значит спрос на недвижимость в России сохраняется на высоком уровне!

👉Ипотечные продажи

В марте 2024 компания приобрела огромный проект в Ростове-на-Дону и планирует там построить более 2 млн кв. м

👉Ссылка на источник

Эталон в своей последней презентации выпустил прогноз продаж к 2026 году — рост выручки более чем в 2 раза, рост прибыли на 15-20 млрд рублей и удвоение регионов присутствия

👉Ключевые факторы роста прибыли

Стоит отметить, что продажи отражаются в выручке по правилам МСФО с некоторым лагом (мы это видели в отчете за 2023 год), поэтому сильные продажи за последние полгода отразятся в отчетности 2024 года (вероятно увидим рекордную прибыль)

Итог: Эталон вышел на новые рекорды по продажам недвижимости (41 млрд руб в квартал), компания чувствует себя уверенно даже с снижением доли ипотеки в объемах продаж

2024 год в финансовом плане предварительно выглядит явно лучше 2023 года (в том числе за счет особенностей учета продаж по требованиям МСФО), а в 2026 году компания планирует вырасти еще в 2 раза по выручке и кратно вырасти по прибыли

Стройка — локомотив экономики и компания Эталон является одним из основных его паровозов! Продолжаю уверенно держать акции с расчетом на рекордные результаты и редомициляцию в Россию!

#ETLN

🔥 Источник: https://smart-lab.ru/mobile/topic/1006073/

😍 аналитика🔄 новости🔄 бонды

Эталон сегодня выпустил операционный отчет за 1-й квартал — объем продаж недвижимости составил 41 млрд рублей (рекорд за всю историю группы). И это сезонно низкий квартал, год назад в этом же квартале Эталон продал всего на 13,4 млрд рублей!

👉Продажи недвижимости, мдрд руб

Такими темпами можно ожидать 170-190 млрд руб продаж за 2024 год!

За счет чего произошел такой рост? Несколько факторов:

• Выросли продажи недвижимости в метрах на основных рынках + сильно растут продажи в регионах (выход в регионы начинает приносить результаты компании)

👉Продажи недвижимости, тыс м2

• Выросли средние цены продажи недвижимости до рекордных 216 тыс рублей за квадратный метр. Рост к 1 кварталу 23 года составил 19%!

👉Средние цены продажи

Любопытно, что доля ипотеки сократилась в 2 раза до 39% (на квартиры) — но продажи не упали, а выросли. Значит спрос на недвижимость в России сохраняется на высоком уровне!

👉Ипотечные продажи

В марте 2024 компания приобрела огромный проект в Ростове-на-Дону и планирует там построить более 2 млн кв. м

👉Ссылка на источник

Эталон в своей последней презентации выпустил прогноз продаж к 2026 году — рост выручки более чем в 2 раза, рост прибыли на 15-20 млрд рублей и удвоение регионов присутствия

👉Ключевые факторы роста прибыли

Стоит отметить, что продажи отражаются в выручке по правилам МСФО с некоторым лагом (мы это видели в отчете за 2023 год), поэтому сильные продажи за последние полгода отразятся в отчетности 2024 года (вероятно увидим рекордную прибыль)

Итог: Эталон вышел на новые рекорды по продажам недвижимости (41 млрд руб в квартал), компания чувствует себя уверенно даже с снижением доли ипотеки в объемах продаж

2024 год в финансовом плане предварительно выглядит явно лучше 2023 года (в том числе за счет особенностей учета продаж по требованиям МСФО), а в 2026 году компания планирует вырасти еще в 2 раза по выручке и кратно вырасти по прибыли

Стройка — локомотив экономики и компания Эталон является одним из основных его паровозов! Продолжаю уверенно держать акции с расчетом на рекордные результаты и редомициляцию в Россию!

#ETLN

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}