#MAGN

ММК: Незаслуженный аутсайдер

Автор: Russian Metals & Mining

Котировки ММК значительно отстали от динамики его конкурентов — НЛМК и Северстали. Возможно, это связано с ожиданиями исключения из MSCI Russia и рекордно высокими ценами железную руду, которые уже скорректировались на 10% с сентябрьских максимумов.

Тем не менее считаю, что ММК является достаточном привлекательным — торгуется с EV/EBITDA'21E ~3,3x (с дисконтом 20% к своего историческому и 40% к конкурентам) и дивидендной доходность в 2021-2022 гг. на уровне 13%.

Краткие тезисы за ММК:

👉🏻Рост производства в 2021 году на 20% г/г (!) за счет реконструкции стана 2500 (+1,5 тонны к проектной мощности)

👉🏻Внутренний рынок должен быть стабильным, если без локдаунов, за счет сильной стройки — это тот сектор, который исторически больше всех сталь абсорбирует на Российском рынке

👉🏻Внутренние цены упали из-за девальвации рубля — сейчас вообще нет никакой премии на внутреннем рынке (что нелогично из-за более короткого транспортного плеча относительно экспортных поставок). Закладываю премию в 50 $/т — на уровне истории. ММК оценивает стабильную премию в 60 $/т, поэтому я более консервативен, чем менеджмент. К тому же производители начнут перекладывать девальвацию на потребителей — за счет этого цены должны вырасти

👉🏻Цены на железную руду скорее всего снизятся за счет роста предложения со стороны мейджоров — сдвинется кривая предложения. Цены на уголь могут быть +10-15 $/т к текущим (120 $), но сильно выше не ожидаю

👉🏻Низкая долговая нагрузка обеспечивает стабильные дивиденды, несмотря на снижение денежного потока из-за роста капекса в 2021-2023. В отличие от других производителей в случае форс-мажора выплата 100%+ сохранится, так как ND/EBITDA меньше 1x

👉🏻Дивидендная доходность ~ 13% в 2021-2022 гг. (учитывая дивиденды, выплаченные в течение года)

👉🏻Торгуется по 3,3х EBITDA 21 против среднего в 4х

Компания незаслуженно недооценена?

ММК: Незаслуженный аутсайдер

Автор: Russian Metals & Mining

Котировки ММК значительно отстали от динамики его конкурентов — НЛМК и Северстали. Возможно, это связано с ожиданиями исключения из MSCI Russia и рекордно высокими ценами железную руду, которые уже скорректировались на 10% с сентябрьских максимумов.

Тем не менее считаю, что ММК является достаточном привлекательным — торгуется с EV/EBITDA'21E ~3,3x (с дисконтом 20% к своего историческому и 40% к конкурентам) и дивидендной доходность в 2021-2022 гг. на уровне 13%.

Краткие тезисы за ММК:

👉🏻Рост производства в 2021 году на 20% г/г (!) за счет реконструкции стана 2500 (+1,5 тонны к проектной мощности)

👉🏻Внутренний рынок должен быть стабильным, если без локдаунов, за счет сильной стройки — это тот сектор, который исторически больше всех сталь абсорбирует на Российском рынке

👉🏻Внутренние цены упали из-за девальвации рубля — сейчас вообще нет никакой премии на внутреннем рынке (что нелогично из-за более короткого транспортного плеча относительно экспортных поставок). Закладываю премию в 50 $/т — на уровне истории. ММК оценивает стабильную премию в 60 $/т, поэтому я более консервативен, чем менеджмент. К тому же производители начнут перекладывать девальвацию на потребителей — за счет этого цены должны вырасти

👉🏻Цены на железную руду скорее всего снизятся за счет роста предложения со стороны мейджоров — сдвинется кривая предложения. Цены на уголь могут быть +10-15 $/т к текущим (120 $), но сильно выше не ожидаю

👉🏻Низкая долговая нагрузка обеспечивает стабильные дивиденды, несмотря на снижение денежного потока из-за роста капекса в 2021-2023. В отличие от других производителей в случае форс-мажора выплата 100%+ сохранится, так как ND/EBITDA меньше 1x

👉🏻Дивидендная доходность ~ 13% в 2021-2022 гг. (учитывая дивиденды, выплаченные в течение года)

👉🏻Торгуется по 3,3х EBITDA 21 против среднего в 4х

Компания незаслуженно недооценена?

{kind=link}

Сколько физлица могут принести денег на биржу

Автор: Даниил Николаев

❓Задался вопросом, сколько потенциально денег может прийти на биржу, если бы каждый гражданин, находящийся в работоспособном возрасте, вкладывал бы 5% от своего заработка в акции/облигации или другие инструменты на фондовом рынке.

ℹ️В расчете используется численность населения, находящегося в возрасте 20-60 лет и средняя заработная плата по России за 1кв 2020 года (48,3 тыс. руб). Данные взяты с сайта Росстата.

Не утомляя читателя и пропуская математические расчеты потенциально имеем:

➖За месяц + 195,2 млрд руб.

➖За год + 2 342,9 млрд руб.

🗣Не берусь комментировать много это или мало, но для себя отметил, что например месячному объему не хватает приблизительно 8 млрд, чтобы перекрыть весь freefloat привилегированных акций Сбербанка. А годовой объем перекрывает весь freefloat Газпрома.

Автор: Даниил Николаев

❓Задался вопросом, сколько потенциально денег может прийти на биржу, если бы каждый гражданин, находящийся в работоспособном возрасте, вкладывал бы 5% от своего заработка в акции/облигации или другие инструменты на фондовом рынке.

ℹ️В расчете используется численность населения, находящегося в возрасте 20-60 лет и средняя заработная плата по России за 1кв 2020 года (48,3 тыс. руб). Данные взяты с сайта Росстата.

Не утомляя читателя и пропуская математические расчеты потенциально имеем:

➖За месяц + 195,2 млрд руб.

➖За год + 2 342,9 млрд руб.

🗣Не берусь комментировать много это или мало, но для себя отметил, что например месячному объему не хватает приблизительно 8 млрд, чтобы перекрыть весь freefloat привилегированных акций Сбербанка. А годовой объем перекрывает весь freefloat Газпрома.

{kind=link}

🔥Обзор акций по итогам недели от Антохи Ромашова!

Поддельный рост или повсеместный шортокрыл, новый старый американский президент.

Индекс Мосбиржи по итогам недели взлетает на всеобщем шортокрыле аж на 7% на 2896, что подтвердило теорию раннюю о том, что

в независимости от исхода выборов в США все индексы должны подпрыгнуть ненадолго,

однако рост такими гэпами и без откатов дает понятие о его ненормальности и непродолжительности.

Индекс РТС раздвинул крылья аж на9 процентов- 1177, по факту просто вернув себе значения двухнедельной давности.

Доллар рубль укрепился и смог зафиксироваться на 77,40, интересно надолго ли с повсеместными локдаунами и не особо нужной нефтью Brent ниже 40 долларов?

Безусловным мемом недели становится: «Амплитуда волатильности валютных курсов «минимизируется» усилиями макрорегулятора» ( Банка России, если кто не понял ) — от пресс-секретаря Президента Пескова.

Скажем спасибо, что удовольствие растягивают во времени, а не сразу плюс 10 рублей, хотя все еще может случиться при некоторых раскладах.

Американский SP500 плюс 7% 3510, NASDAQ семимильными тремя шагами уже вновь около 12000 – еще +9 процентов за неделю и фьючерс на 11895.

Индекс VIX падает ниже 25 – то есть всем не страшно, все понятно, тихо, спокойно и размеренно, инсайдеры сдают бумажки на миллиарды – ничего не напоминает?🎎

Ответ – конец января 2020-начало февраля 2020 один в один, только нужно еще больше непонятного оптимизма и идиотизма, когда все радостные и все растет, ну или пусть ФРС тогда акции банкротов что ли начинают скупать?

При SP500 около 3600-3700, если хватит сил еще тащить, и VIX в районе 14-17 (если так вдруг получится, хотя я сомневаюсь пока что) это будет неплохой идеей опять, как и в начале года было.

Теперь по очереди и более подробно.

Все, что выросло из индекса Мосбиржи за неделю менее 3% — не учитываем даже, незначительная волатильность.

Аутсайдер один и очень странный – казино #MOEX Мосбиржа в минусе 1,9% — 137 рублей, копит силы на еще один шортокрыл видимо, одновременно с этим появились якобы обоснованные таргеты от инвест домов на уровне 180.😆

Лидеры роста недели – индексы нефтегазового сектора и металлов/добычи, каждый по + 7 процентов.

Радость в золотопроизводителях #POLY и #PLZL по +14% необъяснима, вынос Полюса по линейке вверх на 15-20 процентов – уже привычная картина для этого сезона, не растут так бумаги.

Весь нефтегаз в плюсе и вырос в пределах 8-11%, кроме #GAZP ГАЗПРОМА – всего-то плюс пять процентов и 165 корявых рублей за акцию.

#SBER Сбербанк нашел кое-какие силы и тоже вяловато прибавил 5%, однако выше 217 рублей подняться невозможно надолго, очень большой навес продавцов будет в обоих акциях, желающих выйти хоть как-то.

Смотрите следующий обзор Народного портфеля по данным биржи за октябрь 2020.

Читайте продолжение тут: https://smart-lab.ru/blog/656886.php

Поддельный рост или повсеместный шортокрыл, новый старый американский президент.

Индекс Мосбиржи по итогам недели взлетает на всеобщем шортокрыле аж на 7% на 2896, что подтвердило теорию раннюю о том, что

в независимости от исхода выборов в США все индексы должны подпрыгнуть ненадолго,

однако рост такими гэпами и без откатов дает понятие о его ненормальности и непродолжительности.

Индекс РТС раздвинул крылья аж на9 процентов- 1177, по факту просто вернув себе значения двухнедельной давности.

Доллар рубль укрепился и смог зафиксироваться на 77,40, интересно надолго ли с повсеместными локдаунами и не особо нужной нефтью Brent ниже 40 долларов?

Безусловным мемом недели становится: «Амплитуда волатильности валютных курсов «минимизируется» усилиями макрорегулятора» ( Банка России, если кто не понял ) — от пресс-секретаря Президента Пескова.

Скажем спасибо, что удовольствие растягивают во времени, а не сразу плюс 10 рублей, хотя все еще может случиться при некоторых раскладах.

Американский SP500 плюс 7% 3510, NASDAQ семимильными тремя шагами уже вновь около 12000 – еще +9 процентов за неделю и фьючерс на 11895.

Индекс VIX падает ниже 25 – то есть всем не страшно, все понятно, тихо, спокойно и размеренно, инсайдеры сдают бумажки на миллиарды – ничего не напоминает?🎎

Ответ – конец января 2020-начало февраля 2020 один в один, только нужно еще больше непонятного оптимизма и идиотизма, когда все радостные и все растет, ну или пусть ФРС тогда акции банкротов что ли начинают скупать?

При SP500 около 3600-3700, если хватит сил еще тащить, и VIX в районе 14-17 (если так вдруг получится, хотя я сомневаюсь пока что) это будет неплохой идеей опять, как и в начале года было.

Теперь по очереди и более подробно.

Все, что выросло из индекса Мосбиржи за неделю менее 3% — не учитываем даже, незначительная волатильность.

Аутсайдер один и очень странный – казино #MOEX Мосбиржа в минусе 1,9% — 137 рублей, копит силы на еще один шортокрыл видимо, одновременно с этим появились якобы обоснованные таргеты от инвест домов на уровне 180.😆

Лидеры роста недели – индексы нефтегазового сектора и металлов/добычи, каждый по + 7 процентов.

Радость в золотопроизводителях #POLY и #PLZL по +14% необъяснима, вынос Полюса по линейке вверх на 15-20 процентов – уже привычная картина для этого сезона, не растут так бумаги.

Весь нефтегаз в плюсе и вырос в пределах 8-11%, кроме #GAZP ГАЗПРОМА – всего-то плюс пять процентов и 165 корявых рублей за акцию.

#SBER Сбербанк нашел кое-какие силы и тоже вяловато прибавил 5%, однако выше 217 рублей подняться невозможно надолго, очень большой навес продавцов будет в обоих акциях, желающих выйти хоть как-то.

Смотрите следующий обзор Народного портфеля по данным биржи за октябрь 2020.

Читайте продолжение тут: https://smart-lab.ru/blog/656886.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 06112020

Котировки недели индекса Мосбиржи. Полный обзор 06112020 Поддельный рост или повсеместный шортокрыл, новый старый американский президент. Аж даже неприлично как-то

Новости компаний — обзоры прессы перед открытием рынка

Предвыборный отток. Нерезиденты низко оценили шансы российского рынка

На биржах всё биткойно. Американские выборы спровоцировали взлет криптовалют

Со счетами по жизни. Какие инвестиционные счета могут появиться на российском рынке

Удобрения пошли в рост. Цены на основных рынках увеличиваются к концу года

Черепетской ГРЭС добавят газа. «Интер РАО» хочет модернизировать станцию за счет новых доплат бизнеса

«36,6» вернет долги за аптечную сеть А5. Кредиторы привлекли «36,6» к субсидиарной ответственности

В «РусГидро» решили вернуть ₽10 млрд за счет тарифов для Дальнего Востока

«РусГидро» собралась увеличить дивиденды в полтора раза

Глава «РусГидро» — РБК: «Мы не пойдем просить помощи у государства»

«Газпром нефть» продлит отсрочку по контрактам с подрядчиками на 2021 год

https://smart-lab.ru/blog/news/656950.php

#hydr #irao #sibn #aptk

Предвыборный отток. Нерезиденты низко оценили шансы российского рынка

На биржах всё биткойно. Американские выборы спровоцировали взлет криптовалют

Со счетами по жизни. Какие инвестиционные счета могут появиться на российском рынке

Удобрения пошли в рост. Цены на основных рынках увеличиваются к концу года

Черепетской ГРЭС добавят газа. «Интер РАО» хочет модернизировать станцию за счет новых доплат бизнеса

«36,6» вернет долги за аптечную сеть А5. Кредиторы привлекли «36,6» к субсидиарной ответственности

В «РусГидро» решили вернуть ₽10 млрд за счет тарифов для Дальнего Востока

«РусГидро» собралась увеличить дивиденды в полтора раза

Глава «РусГидро» — РБК: «Мы не пойдем просить помощи у государства»

«Газпром нефть» продлит отсрочку по контрактам с подрядчиками на 2021 год

https://smart-lab.ru/blog/news/656950.php

#hydr #irao #sibn #aptk

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Предвыборный отток. Нерезиденты низко оценили шансы российского рынка Российский фондовый рынок оказался аутсайдером среди рынков развивающихся стран накануне президентских

Будь в курсе: Небольшой утренний обзор 09/11/2020

👉Байден/Трамп = 290/214

👉S&P500 растет после окончательной победы Байдена на 1,5%

👉До исторического хая осталось около 1%

👉IMOEX за 4 дня вырос на 8%.

👉Китай надеется на улучшение торговых отношений при Байдене; я надеюсь суки разбанят Huawei, потому что у них лучший телефон и без андройда😁

👉CNBC: отношения США-Китай не улучшатся при Байдене (линк)

👉В Китае сегодня взрывной рост тех. сектора на Байдене

👉Европа также надеется на улучшение торговых отношений, поэтому Европа тож будет расти по этой причине

👉86% компаний S&P500 отчитались лучше ожиданий — рекорд с 2008! Дело в сильно заниженных ожиданиях. Ведь квартал стал 3 худшим по падению прибыли в истории.

👉РФ: +20498 за сутки. Показатель всё растет. США +126 тыс в день

👉Сегодня: первый день торгов MDMG на MOEX, МСФО 3 кв: RUAL, PHOR, VTBR

👉Ъ: Русгидро планирует увеличить дивы в 1,5 раза

👉Байден/Трамп = 290/214

👉S&P500 растет после окончательной победы Байдена на 1,5%

👉До исторического хая осталось около 1%

👉IMOEX за 4 дня вырос на 8%.

👉Китай надеется на улучшение торговых отношений при Байдене; я надеюсь суки разбанят Huawei, потому что у них лучший телефон и без андройда😁

👉CNBC: отношения США-Китай не улучшатся при Байдене (линк)

👉В Китае сегодня взрывной рост тех. сектора на Байдене

👉Европа также надеется на улучшение торговых отношений, поэтому Европа тож будет расти по этой причине

👉86% компаний S&P500 отчитались лучше ожиданий — рекорд с 2008! Дело в сильно заниженных ожиданиях. Ведь квартал стал 3 худшим по падению прибыли в истории.

👉РФ: +20498 за сутки. Показатель всё растет. США +126 тыс в день

👉Сегодня: первый день торгов MDMG на MOEX, МСФО 3 кв: RUAL, PHOR, VTBR

👉Ъ: Русгидро планирует увеличить дивы в 1,5 раза

Пережить кризис

Автор: Виктор Громов

Одна из самых серьезных статей и тем, которую я поднимал на смартлабе когда-либо. Попрошу отнестись максимально ответственно.

Начну свой разговор с того, что буквально пару дней назад я обсуждал с другом тему транжирства молодежью денег. Есть огромная группа Y, кто тратит деньги и живет от зарплаты до зарплаты, имея потребительские кредиты и любой уровень дохода, выросли и получили воспитание в момент, когда мир победил голод в силу промышленной революции, и не было кризиса (в осознанном возрасте). То есть те люди, которые живут не по средствам, имея то, что не могут. И я задался вопросом — почему люди потребляют больше, чем могут, и почему так не делаю я. Мы долго общались и пришли к выводу, что причина в воспитании. Тех, кого воспитывают бабушки и дедушки, кто уже пережил множество кризисов (хочешь-не-хочешь передают это внукам), чуть более трепетно относятся к деньгам. Знаете, когда бабушки копят обмылки, делают запасы стирального порошка и мыла, а также спичек, соли, продуктов питания на 2-3 месяца минимум, есть в шкафу много старой одежды и вафельных полотенец, которым более 20 лет, но никто ими так еще и не пользовался, с не выстиранными ярлычками-ценниками, где можно найти ГОСТ и год производства. Бабушки и дедушки имеют счета в банках, у них миллионы и десятки миллионов рублей, кто чуть более бедные — сумма чуть меньше миллиона. И если родители на работе и бабушки и дедушки воспитывают внуков, они становятся скупыми и похожими на них. Скупость, как рациональность денежных трат, но для большинства людей это именно скупость. Удивительно то, что это таковым не является, и, если человек правда не Плюшкин, то у него всегда будут деньги сделать зубы, купить машину за наличные, отучить своих детей в хорошем ВУЗе и т.д., то есть простые житейские траты, простых людей, простые деньги. Но для большинства потребителей это скупость, поскольку их риски завышены. Имея 5000 рублей они тратят 6000, так живут до конца жизни, но на голову выше себя самого. И я не знаю как правильно, поскольку я не пережил еще не один дефолт, возможно эти люди более счастливы сейчас.

Александр Горчаков, мнение которого для меня всегда было очень важным с момента моего присутствия в трейдерском сообществе (не только смартлаб), представляется для меня добрым пенсионером-финансистом, которого иногда грызут тролли, и я вижу, что он держится и очень хорошо реагирует на злобу людей, это качество я бы очень хотел унаследовать. Этот человек помог, наверное, уже тысячи трейдеров в РФ, но почему-то его труд все еще недооценен.

Я попросил Александра А. Г. высказаться, как он пережил кризис: «Дефолт государства я видел дважды: в 1991 и 1998. И ничего страшного с т. з. потерь не было. В первый раз просто «нечего было терять, кроме своих цепей», а второй прошел в долларе. Дефолт не страшен, страшна очередная революция: «не дай Вам Бог жить в эпоху перемен»».

Кто может конструктивно высказаться, милости прошу также в комментарии.

Автор: Виктор Громов

Одна из самых серьезных статей и тем, которую я поднимал на смартлабе когда-либо. Попрошу отнестись максимально ответственно.

Начну свой разговор с того, что буквально пару дней назад я обсуждал с другом тему транжирства молодежью денег. Есть огромная группа Y, кто тратит деньги и живет от зарплаты до зарплаты, имея потребительские кредиты и любой уровень дохода, выросли и получили воспитание в момент, когда мир победил голод в силу промышленной революции, и не было кризиса (в осознанном возрасте). То есть те люди, которые живут не по средствам, имея то, что не могут. И я задался вопросом — почему люди потребляют больше, чем могут, и почему так не делаю я. Мы долго общались и пришли к выводу, что причина в воспитании. Тех, кого воспитывают бабушки и дедушки, кто уже пережил множество кризисов (хочешь-не-хочешь передают это внукам), чуть более трепетно относятся к деньгам. Знаете, когда бабушки копят обмылки, делают запасы стирального порошка и мыла, а также спичек, соли, продуктов питания на 2-3 месяца минимум, есть в шкафу много старой одежды и вафельных полотенец, которым более 20 лет, но никто ими так еще и не пользовался, с не выстиранными ярлычками-ценниками, где можно найти ГОСТ и год производства. Бабушки и дедушки имеют счета в банках, у них миллионы и десятки миллионов рублей, кто чуть более бедные — сумма чуть меньше миллиона. И если родители на работе и бабушки и дедушки воспитывают внуков, они становятся скупыми и похожими на них. Скупость, как рациональность денежных трат, но для большинства людей это именно скупость. Удивительно то, что это таковым не является, и, если человек правда не Плюшкин, то у него всегда будут деньги сделать зубы, купить машину за наличные, отучить своих детей в хорошем ВУЗе и т.д., то есть простые житейские траты, простых людей, простые деньги. Но для большинства потребителей это скупость, поскольку их риски завышены. Имея 5000 рублей они тратят 6000, так живут до конца жизни, но на голову выше себя самого. И я не знаю как правильно, поскольку я не пережил еще не один дефолт, возможно эти люди более счастливы сейчас.

Александр Горчаков, мнение которого для меня всегда было очень важным с момента моего присутствия в трейдерском сообществе (не только смартлаб), представляется для меня добрым пенсионером-финансистом, которого иногда грызут тролли, и я вижу, что он держится и очень хорошо реагирует на злобу людей, это качество я бы очень хотел унаследовать. Этот человек помог, наверное, уже тысячи трейдеров в РФ, но почему-то его труд все еще недооценен.

Я попросил Александра А. Г. высказаться, как он пережил кризис: «Дефолт государства я видел дважды: в 1991 и 1998. И ничего страшного с т. з. потерь не было. В первый раз просто «нечего было терять, кроме своих цепей», а второй прошел в долларе. Дефолт не страшен, страшна очередная революция: «не дай Вам Бог жить в эпоху перемен»».

Кто может конструктивно высказаться, милости прошу также в комментарии.

Памп Индии

Автор:Mike My Day Authors

Есть ощущение, что в ближайшие 15-20 лет англо-американские киты будут пампить Индию.

👉🏻Китам хочется крутить деньги, чтобы они приносили доход.

👉🏻Европа, Япония, США уже не растут как в прежние времена, скукота.

👉🏻Китайцы уже начали сдавать темпы роста, да и в целом дерзко себя ведут.

👉🏻Индия — идеальное место для нового длинного пампа:— Почти полтора миллиарда людей— Высокая плотность населения— Нищая страна с дохлой инфраструктурой = эффект низкой базы, с которой легко расти— Многие говорят по-английски— В топах корпоративных бордов Долины и Нью-Йорка половина индусов, уже обучены что к чему — Африка сегодня намного менее комфортна, по сравнению с Индией, ибо раздербанена разными метрополиями. Да и культура очень далека от англосаксонской (кроме ЮАР и, возможно, Кении)

👉🏻Дополнительный сигнал — методичное резкое увеличение заливки венчурных денег в Индию последние пару лет.

Теперь вопрос: как стать долгосрочным бенефициаром будущего пампа, сидя на диване?Например, в период мега-расцвета Китая (с середины 90х до конца 2010х) Шанхайский и Гонконгский индексы показали вялую динамику: хуже, чем РФ и Штаты. Возможно потому, что бодрые крупные китайские компании времен зажиточного роста сразу листились в Нью-Йорке: Alibaba, JD, Baidu, China Petroleum и т.п.

Автор:Mike My Day Authors

Есть ощущение, что в ближайшие 15-20 лет англо-американские киты будут пампить Индию.

👉🏻Китам хочется крутить деньги, чтобы они приносили доход.

👉🏻Европа, Япония, США уже не растут как в прежние времена, скукота.

👉🏻Китайцы уже начали сдавать темпы роста, да и в целом дерзко себя ведут.

👉🏻Индия — идеальное место для нового длинного пампа:— Почти полтора миллиарда людей— Высокая плотность населения— Нищая страна с дохлой инфраструктурой = эффект низкой базы, с которой легко расти— Многие говорят по-английски— В топах корпоративных бордов Долины и Нью-Йорка половина индусов, уже обучены что к чему — Африка сегодня намного менее комфортна, по сравнению с Индией, ибо раздербанена разными метрополиями. Да и культура очень далека от англосаксонской (кроме ЮАР и, возможно, Кении)

👉🏻Дополнительный сигнал — методичное резкое увеличение заливки венчурных денег в Индию последние пару лет.

Теперь вопрос: как стать долгосрочным бенефициаром будущего пампа, сидя на диване?Например, в период мега-расцвета Китая (с середины 90х до конца 2010х) Шанхайский и Гонконгский индексы показали вялую динамику: хуже, чем РФ и Штаты. Возможно потому, что бодрые крупные китайские компании времен зажиточного роста сразу листились в Нью-Йорке: Alibaba, JD, Baidu, China Petroleum и т.п.

{kind=link}

Фьючерсы и опционы, чем и когда выгодно страховать свои позиции?

Автор: Алексей Бачеров

Я часто в интервью говорю, что страхую (правильно говорить на рынке – хеджирую) свои позиции и позиции клиентов с помощью фьючерсов и опционов. Как я определяю, чем лучше хеджирвать сейчас? Конечно, факторов немало. В этой стате я покажу один из них на простом примере. Кроме того я постараюсь немного развернуть свой ответ, чтобы принцип могли понять не только те, кто понимают что такое фьючерсы и опционы. Прежде всего несколько оговорок и пояснений:

1. Я не считаю себя профессионалом в опционной торговле. Поэтому на текущий момент работаю с опционами исключительно от покупки, хотя в среде профессионалов опционщиков говорят так: «При низкой волатильности мы работаем от покупки, при высокой – от продажи». Ещё один совет, которые дают профессионалы начинающим: «Если Вы только начинаете, не продавайте опционы». После двух лет экспериментов с опционами я четко следовал второму принципу, поэтому я сравниваю свои потенциальные страховки только для случаев где осуществляется покупка опционов.

2. Я немного упрощу пример и не буду учитывать в расчетах ставку без риска. Это допустимо если мы будем считать, что движение цены базового актива может быть существенным в том периоде, на который покупается страховка. Мне хотелось бы, чтобы данная статья была понятна не только тем, кто в теме, но и тем, кто интересуется ей и только начинает свой путь в инвестициях и излишние усложнение только помешает.

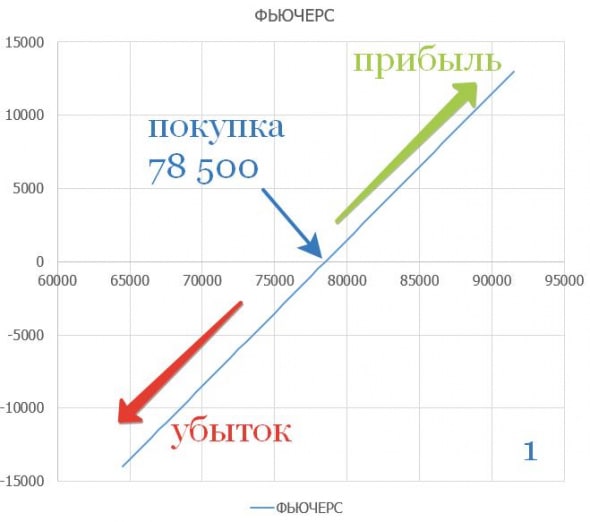

Итак, пример. Я буду рассматривать страховку рублевой позиции от роста курса USD/RUB, или иными словами от обесценения рубля. Все тоже самое можно сделать с точностью до наоборот, и если кому интересно – пусть он считает это домашним заданием. Рублевую позицию я буду опять же для простоты рассматривать просто как рубли, хотя суть не меняется если это рублевые ценные бумаги, депозиты и другие рублевые активы. Просто в этом случае в расчет добавляются некоторые динамические составляющие, но это не меняет сам принцип. Начальные условия у нас будут такими: есть капитал 78500+9000=87 500 рублей, который мы хотим застраховать от обесценения рубля. Он специально представлен таким образом, чтобы дальше было легче показать суть некоторых шагов.

Читайте продолжение тут https://smart-lab.ru/blog/657003.php

Автор: Алексей Бачеров

Я часто в интервью говорю, что страхую (правильно говорить на рынке – хеджирую) свои позиции и позиции клиентов с помощью фьючерсов и опционов. Как я определяю, чем лучше хеджирвать сейчас? Конечно, факторов немало. В этой стате я покажу один из них на простом примере. Кроме того я постараюсь немного развернуть свой ответ, чтобы принцип могли понять не только те, кто понимают что такое фьючерсы и опционы. Прежде всего несколько оговорок и пояснений:

1. Я не считаю себя профессионалом в опционной торговле. Поэтому на текущий момент работаю с опционами исключительно от покупки, хотя в среде профессионалов опционщиков говорят так: «При низкой волатильности мы работаем от покупки, при высокой – от продажи». Ещё один совет, которые дают профессионалы начинающим: «Если Вы только начинаете, не продавайте опционы». После двух лет экспериментов с опционами я четко следовал второму принципу, поэтому я сравниваю свои потенциальные страховки только для случаев где осуществляется покупка опционов.

2. Я немного упрощу пример и не буду учитывать в расчетах ставку без риска. Это допустимо если мы будем считать, что движение цены базового актива может быть существенным в том периоде, на который покупается страховка. Мне хотелось бы, чтобы данная статья была понятна не только тем, кто в теме, но и тем, кто интересуется ей и только начинает свой путь в инвестициях и излишние усложнение только помешает.

Итак, пример. Я буду рассматривать страховку рублевой позиции от роста курса USD/RUB, или иными словами от обесценения рубля. Все тоже самое можно сделать с точностью до наоборот, и если кому интересно – пусть он считает это домашним заданием. Рублевую позицию я буду опять же для простоты рассматривать просто как рубли, хотя суть не меняется если это рублевые ценные бумаги, депозиты и другие рублевые активы. Просто в этом случае в расчет добавляются некоторые динамические составляющие, но это не меняет сам принцип. Начальные условия у нас будут такими: есть капитал 78500+9000=87 500 рублей, который мы хотим застраховать от обесценения рубля. Он специально представлен таким образом, чтобы дальше было легче показать суть некоторых шагов.

Читайте продолжение тут https://smart-lab.ru/blog/657003.php

{kind=link}

🔥Итоги дня: IMOEX +3.1% Вакцина меняет всё!

📈Аэрофлот +8.5% 📈Алроса +6% Pfizer и BioNTech сообщили, что эффективность их экспериментальной вакцины от COVID-19 превышает 90%. Компании которые сильнее всего пострадали от коронавируса, сильнее всего растут. В Аэрофлоте рост усиливается тем, что появление вакцины совпало с пампом от телеграм каналов.

📈Татнефть +8.8% 📈Лукойл +9.5% Нефть на новостях о вакцине росла в моменте более чем на 10%. Ситуация схожа с Аэрофлотом, сильно пострадали, сильно отрастают.

📉Полиметалл -11.1% 📉Полюс Золото -8.7% Логика простая, если кризис закончился, то защитные бумаги и золото больше не нужны. Polymetal увеличил запасы Кызыла на четверть, срок жизни актива — на 5 лет, новость хорошая но помочь не может. Серебро оказывает доп. давление на котировки Полиметалла.

📈Новатэк +7.8% Помимо общего позитива, Лариса Морозова в своём телеграм канале Дивденды Forever написала, что на прошедшей неделе докупила Новатэк. Основные идеи это увеличение норм выплат див. и покупки Леонидом Михельсоном.

📈Русгидро +3% Руководство компании настроено на рост капитализации и дивидендных выплат. В среднесрочной перспективе начиная со следующего года «РусГидро» будет выплачивать дивиденды на уровне не менее 25 млрд руб. https://www.rbc.ru/business/09/11/2020/5fa416649a79478ebe8acfd8?

Надо сказать что это уже не первые подобные заявления менеджмента, но сегодня опять акции отреагировали на них ростом(до новости про вакцину).

📈ВТБ +2.5% «Мы предложили Минфину план (нейтральный для капитала, чтобы не создавать дополнительного давления на достаточность капитала) постепенного выкупа этих привилегированных акций, и мы находимся сейчас в начальной стадии обсуждения с Минфином. Мы исходим из того, что выкуп „префов“ — это не одноразовая акция в какой-то конкретный год, а многолетняя, то есть, по сути, мы должны оценивать объем ресурсов на длинном горизонте. То есть мы не сможем 500 млрд выкупить за один год, это абсолютно понятно, это многолетняя программа.», — рассказал Пьянов. Банк рассчитывает, что представит результаты переговоров с Минфином по выкупу «префов» до выплаты дивидендов за 2020 год. Дивиденды ВТБ за 20 г будут зависеть от достаточности капитала. Чистая прибыль ВТБ за 9 мес МСФО снизилась на 53,8%.

Совершенно ясно, что чем больше будет потрачено на выкуп префов, тем меньше будет выплачено дивидендов.

📈АФК Система +2.6% Телеграм каналы сегодня пытались разогнать на ВОСА «Сегежа»(Один из вопросов на повестке — Об утверждении решения о выпуске акций). В начале дня получалось хорошо, но потом пошли распродажи.

📈Роснефть +5.5% "Роснефть" с 2 по 6 ноября приобрела в рамках программы обратного выкупа (buyback) 5 млн 421 тыс. 155 своих акций, что лишь на 2% меньше, чем неделей ранее, сообщила НК. Средневзвешенная цена выкупа акций за последнюю неделю сложилась на уровне $4,68 за штуку, что на 4 цента ниже, чем неделей ранее. Всего за минувшую неделю на эти цели были направлены все те же $25,7 млн. За время действия программы это седьмой по объему недельный счет за выкупленные акции. Общий пакет приобретенных акций, в том числе в форме депозитарных расписок, купленных на Московской бирже/Лондонской фондовой бирже, достиг 80,7577 млн штук, что составляет 0,76% от уставного капитала НК и 23,75% от объема программы buyback, следует из материалов "Роснефти". Компания направила на выкуп $370 млн.

📉Мать и Дитя - Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) — головной структуры сети клиник «Мать и дитя».

📈Аэрофлот +8.5% 📈Алроса +6% Pfizer и BioNTech сообщили, что эффективность их экспериментальной вакцины от COVID-19 превышает 90%. Компании которые сильнее всего пострадали от коронавируса, сильнее всего растут. В Аэрофлоте рост усиливается тем, что появление вакцины совпало с пампом от телеграм каналов.

📈Татнефть +8.8% 📈Лукойл +9.5% Нефть на новостях о вакцине росла в моменте более чем на 10%. Ситуация схожа с Аэрофлотом, сильно пострадали, сильно отрастают.

📉Полиметалл -11.1% 📉Полюс Золото -8.7% Логика простая, если кризис закончился, то защитные бумаги и золото больше не нужны. Polymetal увеличил запасы Кызыла на четверть, срок жизни актива — на 5 лет, новость хорошая но помочь не может. Серебро оказывает доп. давление на котировки Полиметалла.

📈Новатэк +7.8% Помимо общего позитива, Лариса Морозова в своём телеграм канале Дивденды Forever написала, что на прошедшей неделе докупила Новатэк. Основные идеи это увеличение норм выплат див. и покупки Леонидом Михельсоном.

📈Русгидро +3% Руководство компании настроено на рост капитализации и дивидендных выплат. В среднесрочной перспективе начиная со следующего года «РусГидро» будет выплачивать дивиденды на уровне не менее 25 млрд руб. https://www.rbc.ru/business/09/11/2020/5fa416649a79478ebe8acfd8?

Надо сказать что это уже не первые подобные заявления менеджмента, но сегодня опять акции отреагировали на них ростом(до новости про вакцину).

📈ВТБ +2.5% «Мы предложили Минфину план (нейтральный для капитала, чтобы не создавать дополнительного давления на достаточность капитала) постепенного выкупа этих привилегированных акций, и мы находимся сейчас в начальной стадии обсуждения с Минфином. Мы исходим из того, что выкуп „префов“ — это не одноразовая акция в какой-то конкретный год, а многолетняя, то есть, по сути, мы должны оценивать объем ресурсов на длинном горизонте. То есть мы не сможем 500 млрд выкупить за один год, это абсолютно понятно, это многолетняя программа.», — рассказал Пьянов. Банк рассчитывает, что представит результаты переговоров с Минфином по выкупу «префов» до выплаты дивидендов за 2020 год. Дивиденды ВТБ за 20 г будут зависеть от достаточности капитала. Чистая прибыль ВТБ за 9 мес МСФО снизилась на 53,8%.

Совершенно ясно, что чем больше будет потрачено на выкуп префов, тем меньше будет выплачено дивидендов.

📈АФК Система +2.6% Телеграм каналы сегодня пытались разогнать на ВОСА «Сегежа»(Один из вопросов на повестке — Об утверждении решения о выпуске акций). В начале дня получалось хорошо, но потом пошли распродажи.

📈Роснефть +5.5% "Роснефть" с 2 по 6 ноября приобрела в рамках программы обратного выкупа (buyback) 5 млн 421 тыс. 155 своих акций, что лишь на 2% меньше, чем неделей ранее, сообщила НК. Средневзвешенная цена выкупа акций за последнюю неделю сложилась на уровне $4,68 за штуку, что на 4 цента ниже, чем неделей ранее. Всего за минувшую неделю на эти цели были направлены все те же $25,7 млн. За время действия программы это седьмой по объему недельный счет за выкупленные акции. Общий пакет приобретенных акций, в том числе в форме депозитарных расписок, купленных на Московской бирже/Лондонской фондовой бирже, достиг 80,7577 млн штук, что составляет 0,76% от уставного капитала НК и 23,75% от объема программы buyback, следует из материалов "Роснефти". Компания направила на выкуп $370 млн.

📉Мать и Дитя - Сегодня на Московской бирже начали торговаться Глобальные депозитарные расписки (GDR) MD Medical Group Investments plc (MDMG) — головной структуры сети клиник «Мать и дитя».

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Аэрофлот» всех видов транспорта. Чем займется Виталий Савельев на посту главы Минтранса

PGNiG сообщила о заявке « Газпрома» на увеличение цены газа для Польши

АЛРОСА продала НПФ с огранкой. «Алмазную осень» оценили по корпоративной программе

ВТБ поддержит капитал валютой. Банк выпустит субординированные облигации

Внутренний Cosmos. Структура «Системы» вложится в карельские отели

«Аэрофлот» поделится своими пассажирами с «Победой»

https://smart-lab.ru/blog/news/657262.php

#aflt #gazp #afks #alrs #vtbr

«Аэрофлот» всех видов транспорта. Чем займется Виталий Савельев на посту главы Минтранса

PGNiG сообщила о заявке « Газпрома» на увеличение цены газа для Польши

АЛРОСА продала НПФ с огранкой. «Алмазную осень» оценили по корпоративной программе

ВТБ поддержит капитал валютой. Банк выпустит субординированные облигации

Внутренний Cosmos. Структура «Системы» вложится в карельские отели

«Аэрофлот» поделится своими пассажирами с «Победой»

https://smart-lab.ru/blog/news/657262.php

#aflt #gazp #afks #alrs #vtbr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Аэрофлот » всех видов транспорта. Чем займется Виталий Савельев на посту главы Минтранса Более десяти лет возглавлявший «

Будь в курсе: Небольшой утренний обзор 10/11/2020

👉За последние сутки S&P500 упал от хая уже на 4%, показав вчера великий разворот

👉Шортистов вчера накрыли по всем фронтам на новостях о первой эффективной вакцине от ковида

👉Упали акции бенефициаров короны, ZOOM -17%😁

👉Доллару потребовалось 6 дней для того чтобы вырасти на 5 руб, и 5 дней, чтобы упасть на 5 руб.

👉Палладий в отличие от золота вчера вообще не упал, что отражает его сильный фундаментал

👉IMOEX +11% за 5 дней. Если не брать отскок в марте, то последний раз IMOEX рос так сильно только в 2009 году!

👉Обновили исторический максимум: S&P500, TCSG.

👉Вчера круто росли: нефтянка и все перепроданные компании типа AFLT

👉В мире также круче всех выросли акции авиалиний, казино и круизных операторов (+10-25%)

👉Вчера круто падали: PLZL, POLY

👉SMLT упал ниже цены IPO (942 меньше 950), несмотря на эйфорию на рынке

👉Аналитики: доллар (глобально) будет падать на смягчении торговых ограничений при Байдене, выиграют азиатские валюты и юань

👉Аналитики: после новостей о вакцине инвесторы будут перетекать из акций «сиди дома» в циклические компании

👉Сегодня отчеты: UPRO, ALRS

👉Азербайджан, Армения, Россия подписали мирное соглашение по Карабаху

👉Россия высадила 2 тыс военных вдоль линии фронта в Карабахе

👉За последние сутки S&P500 упал от хая уже на 4%, показав вчера великий разворот

👉Шортистов вчера накрыли по всем фронтам на новостях о первой эффективной вакцине от ковида

👉Упали акции бенефициаров короны, ZOOM -17%😁

👉Доллару потребовалось 6 дней для того чтобы вырасти на 5 руб, и 5 дней, чтобы упасть на 5 руб.

👉Палладий в отличие от золота вчера вообще не упал, что отражает его сильный фундаментал

👉IMOEX +11% за 5 дней. Если не брать отскок в марте, то последний раз IMOEX рос так сильно только в 2009 году!

👉Обновили исторический максимум: S&P500, TCSG.

👉Вчера круто росли: нефтянка и все перепроданные компании типа AFLT

👉В мире также круче всех выросли акции авиалиний, казино и круизных операторов (+10-25%)

👉Вчера круто падали: PLZL, POLY

👉SMLT упал ниже цены IPO (942 меньше 950), несмотря на эйфорию на рынке

👉Аналитики: доллар (глобально) будет падать на смягчении торговых ограничений при Байдене, выиграют азиатские валюты и юань

👉Аналитики: после новостей о вакцине инвесторы будут перетекать из акций «сиди дома» в циклические компании

👉Сегодня отчеты: UPRO, ALRS

👉Азербайджан, Армения, Россия подписали мирное соглашение по Карабаху

👉Россия высадила 2 тыс военных вдоль линии фронта в Карабахе

Умом рынок не понять

Автор: Вадим Трейд

Что можно сказать про рынок! Умом его не понять, когда ему нужно расти он растёт на чем угодно, когда такая задача не стоит, то сам Шайтан не сдвинет его с места.

Сейчас, когда S&P500 слили до нулевого роста, Nasdaq в минусах можно сказать что всё верно, но разве вчера не было понятно, что новость про вакцину ничем не отличается от всех прошлых новостей по вакцине, которые мы уже не раз получали и не раз отмечали их спекулятивный характер? Кому это было интересно, когда рынок уже разогнали на эмоциях и сейчас начинаешь думать, а рост начавшийся с прошлого понедельника еще до выборов не является ли ростом под эту новость? Может быть....

К любой подобной новости вообще-то говоря взрослый человек с хотя бы парой извилин задаст еще миллион дополнительных вопросов. Какая цена? Насколько быстро можно произвести несколько сотен миллионов доз? Сложно ли транспортируется? Отдаст ли Pfizer технологию производства кому-то или будет производить исключительно своими силами и т.д.?

Что теперь будет с рынком? Я не знаю), но боюсь что мы можем хорошенько сходить вниз, потому что почти уверен, что засадили по самым хаям в акции слишком много людей, которые могут на своих стопах показать нам «кузькину мать».

Автор: Вадим Трейд

Что можно сказать про рынок! Умом его не понять, когда ему нужно расти он растёт на чем угодно, когда такая задача не стоит, то сам Шайтан не сдвинет его с места.

Сейчас, когда S&P500 слили до нулевого роста, Nasdaq в минусах можно сказать что всё верно, но разве вчера не было понятно, что новость про вакцину ничем не отличается от всех прошлых новостей по вакцине, которые мы уже не раз получали и не раз отмечали их спекулятивный характер? Кому это было интересно, когда рынок уже разогнали на эмоциях и сейчас начинаешь думать, а рост начавшийся с прошлого понедельника еще до выборов не является ли ростом под эту новость? Может быть....

К любой подобной новости вообще-то говоря взрослый человек с хотя бы парой извилин задаст еще миллион дополнительных вопросов. Какая цена? Насколько быстро можно произвести несколько сотен миллионов доз? Сложно ли транспортируется? Отдаст ли Pfizer технологию производства кому-то или будет производить исключительно своими силами и т.д.?

Что теперь будет с рынком? Я не знаю), но боюсь что мы можем хорошенько сходить вниз, потому что почти уверен, что засадили по самым хаям в акции слишком много людей, которые могут на своих стопах показать нам «кузькину мать».

{kind=link}

Сколько вы господа готовы потратить времени на трейдинг , чтобы добиться успеха? Что, 3-5-10 лет, да неужели ? А от чего отнимать это время будете, от работы,сна или отдыха?

Автор: Борис

❓Сколько времени мы тратим на работу?

Где обычный человек проводит большую часть жизни? Конечно же, на работе. А что если сделать точные расчеты и посмотреть, сколько времени реально уходит на наш труд? Многие называю страшную цифру — треть времени нашей жизни мы проводим на работе… А вдруг это даже не треть, а гораздо больше? Давайте разбираться вместе.

❓Что считается рабочим временем?

Безусловно, есть люди, которые асболютно счастливы своей работе, не жалуются на большое количество рабочих обязанностей и им не приходится оставаться сверхурочно. На самом деле таких счастливчиков очень мало. Но почему же дела обстоят таким образом?

Итак, в затраченные часы входит:

👉🏻Продолжительность обычного рабочего дня или смены;

👉🏻Сверхурочная работа;

👉🏻Различные подработки.

При этом нужно исключить все праздники, оплачиваемый отпуск, периоды больничного, отпуск по беременности, трудовые споры или забастовки, невозможность приехать на работу из-за плохой погоды.

Показатель по компании рассчитывается как общее количество часов, отработанных в год, разделенное на количество сотрудников.

❗️А теперь посчитаем

Всем нам прекрасно известно, что в сутках 24 часа. Время на сон мы сразу не будем брать в расчет, так что остается всего 16 часов на нашу ежедневную деятельность. Рабочее время в большинстве случаев составляет 8 часов, то есть это половина от наших отведенных 16-ти. На общение с семьей, быт и хобби у нас остается около 8 часов.

На первый взгляд, этого не так уж и мало. Однако на то, чтобы собраться на работу, уходит еще примерно один час, к нему еще нужно добавить время в дороге (для больших городов это примерно 2 часа в день). Что же остается? Всего 5 часов в рабочий день...

Если разделть полученные 11 часов, необходимые для работы, на 16 часов (общее время нашей активности в течение дня), то получится, что на работу вместе со сборами и дорогой мы тратим 2/3 всего времени, а всего лишь треть нашего времени остается на все остальное.

Переходим к более глобальным расчетам: в неделю нам обычно приходится работать 55 часов, а все время без учета сна на протяжении недели составляет 112 часов. Что же получается? Работа занимает 55/112=0,5.

А это половина сознательной жизни! За оставшееся время нужно успеть все.

❗️Интересные факты

В ряде развитых стран Европы рабочая неделя длится не более 40 часов. К слову, во Франции ее продолжительность составляет всего 35 часов, а в Голландии же и того меньше – 27 часов. Решение сократить продолжительность рабочего времени было принято в середине 2000-х годов.

За максимально короткую трудовую рабочую неделю (продолжительностью всего 4 часа) выступает Тимоти Феррисс, автор книги The 4-Hour Workweek, известный американский активист и писатель. Он считает, что долгий труд делает людей несчастливыми.

❓Что же на практике?

Конечно, можно долго говорить о том, как было бы хорошо работать поменьше. Но если подумать в эту сторону, то все мы уже давно живем во времена товаро-денежных отношений. И если мы будем трудиться сильно меньше, то пропорционально сократится и наш заработок. Готовы ли мы и наши непосредственные работодатели к такому? Думаю, ответ напрашивается сам собой.

Получается треть жизни мы тратим на работу, почти треть на учебу и треть жизни, мы тратим на сон.

Автор: Борис

❓Сколько времени мы тратим на работу?

Где обычный человек проводит большую часть жизни? Конечно же, на работе. А что если сделать точные расчеты и посмотреть, сколько времени реально уходит на наш труд? Многие называю страшную цифру — треть времени нашей жизни мы проводим на работе… А вдруг это даже не треть, а гораздо больше? Давайте разбираться вместе.

❓Что считается рабочим временем?

Безусловно, есть люди, которые асболютно счастливы своей работе, не жалуются на большое количество рабочих обязанностей и им не приходится оставаться сверхурочно. На самом деле таких счастливчиков очень мало. Но почему же дела обстоят таким образом?

Итак, в затраченные часы входит:

👉🏻Продолжительность обычного рабочего дня или смены;

👉🏻Сверхурочная работа;

👉🏻Различные подработки.

При этом нужно исключить все праздники, оплачиваемый отпуск, периоды больничного, отпуск по беременности, трудовые споры или забастовки, невозможность приехать на работу из-за плохой погоды.

Показатель по компании рассчитывается как общее количество часов, отработанных в год, разделенное на количество сотрудников.

❗️А теперь посчитаем

Всем нам прекрасно известно, что в сутках 24 часа. Время на сон мы сразу не будем брать в расчет, так что остается всего 16 часов на нашу ежедневную деятельность. Рабочее время в большинстве случаев составляет 8 часов, то есть это половина от наших отведенных 16-ти. На общение с семьей, быт и хобби у нас остается около 8 часов.

На первый взгляд, этого не так уж и мало. Однако на то, чтобы собраться на работу, уходит еще примерно один час, к нему еще нужно добавить время в дороге (для больших городов это примерно 2 часа в день). Что же остается? Всего 5 часов в рабочий день...

Если разделть полученные 11 часов, необходимые для работы, на 16 часов (общее время нашей активности в течение дня), то получится, что на работу вместе со сборами и дорогой мы тратим 2/3 всего времени, а всего лишь треть нашего времени остается на все остальное.

Переходим к более глобальным расчетам: в неделю нам обычно приходится работать 55 часов, а все время без учета сна на протяжении недели составляет 112 часов. Что же получается? Работа занимает 55/112=0,5.

А это половина сознательной жизни! За оставшееся время нужно успеть все.

❗️Интересные факты

В ряде развитых стран Европы рабочая неделя длится не более 40 часов. К слову, во Франции ее продолжительность составляет всего 35 часов, а в Голландии же и того меньше – 27 часов. Решение сократить продолжительность рабочего времени было принято в середине 2000-х годов.

За максимально короткую трудовую рабочую неделю (продолжительностью всего 4 часа) выступает Тимоти Феррисс, автор книги The 4-Hour Workweek, известный американский активист и писатель. Он считает, что долгий труд делает людей несчастливыми.

❓Что же на практике?

Конечно, можно долго говорить о том, как было бы хорошо работать поменьше. Но если подумать в эту сторону, то все мы уже давно живем во времена товаро-денежных отношений. И если мы будем трудиться сильно меньше, то пропорционально сократится и наш заработок. Готовы ли мы и наши непосредственные работодатели к такому? Думаю, ответ напрашивается сам собой.

Получается треть жизни мы тратим на работу, почти треть на учебу и треть жизни, мы тратим на сон.

🔥Итоги дня: IMOEX +0.2% Нефть помогает расти

📈Сбербанк +3.8% Набсовет Сбербанка во вторник одобрил новую дивидендную политику и стратегию развития до 2023 года. «Мы мыслим в этом же направлении», — сказал Греф, отвечая на вопрос, сохранится ли в новой дивидендной политике норма дивидендных выплат в 50% от прибыли при достаточности капитала свыше 12,5%, детали политики раскроют на «Дне инвестора» 30 ноября. Единственный параметр, который банк не выполнил в действующей стратегии — достижение прибыли в этом году в размере 1 трлн рублей. «Но очевидно, что этому помешал форс-мажор с COVID-19. Если бы не COVID, трек, который мы видим в третьем квартале, был бы фактически в течение всего года. Мы несомненно достигли бы прибыли 1 трлн рублей», - сказал Греф.

📉Яндекс -4.7% 📉Mail.Ru Group -1.4% Падение NASDAQ давит на котировки тех. сектора. Mail.ru помогает ожидание включения в индекс MSCI Russia.

📈Татнефть +4.7% 📈Лукойл +3.3% Одновременный рост доллара и нефти, это подарок для Российского нефтегаза. Лукойл опубликовал опер. результаты, среднесуточная добыча углеводородов без учета проекта Западная Курна-2 за 9 месяцев 2020 года составила 2,065 млн барр. н. э./сут., что на 11,6% ниже по сравнению с аналогичным периодом 2019 года.

📈Юнипро +0.3% Подтвердил сроки запуска третьего энергоблока Березовской ГРЭС в 1п 2021г. Дивидендные выплаты в декабре 2020 составят 7 млрд. руб. Поступление выручки от блока №3 Березовской ГРЭС, а также положительное изменение внешних параметров (ОПЕК+ и COVID-19), поддержат увеличение дивидендов до 20 млрд. руб. Прогноз дивидендных выплат на 2021 год соответствует дивидендной политике, в марте 2021 года ожидается продление дивидендной политики до 2024г. Uniper о слухах о продаже "Юнипро": эта компания — важная часть нашего бизнеса.

📈MSCI Russia - объявит итоги пересмотра индекса MSCI Russia в ночь на 11 ноября, ожидается включение Mail.ru и исключение ММК. Все изменения вступят в силу 30 ноября после закрытия торгов.

📉Алроса -1.8% Общий объем продаж алмазно-бриллиантовой продукции "АЛРОСА" в октябре составил $310 млн, что на 8% ниже уровня предыдущего месяца ($336 млн). По сравнению с октябрем прошлого года ($264 млн) итог октября 2020 г на 17% выше. «В октябре сохранилась наметившаяся с августа тенденция к постепенному восстановлению спроса на алмазно-бриллиантовую продукцию на фоне пополнения огранщиками и ювелирными ритейлерами запасов сырья и готовой продукции в преддверии праздничного сезона», — сказал замглавы «АЛРОСА» Евгений Агуреев.

Акции падают так как идея восстановления спроса уже давно в цене.

📈НМТП +3.6% Телеграм канал РДВ сегодня рекомендовал покупать НМТП как бенефициара вакцины от коронавируса.Наличие вакцины позитивно сказывается на спросе на нефть.

📈Сбербанк +3.8% Набсовет Сбербанка во вторник одобрил новую дивидендную политику и стратегию развития до 2023 года. «Мы мыслим в этом же направлении», — сказал Греф, отвечая на вопрос, сохранится ли в новой дивидендной политике норма дивидендных выплат в 50% от прибыли при достаточности капитала свыше 12,5%, детали политики раскроют на «Дне инвестора» 30 ноября. Единственный параметр, который банк не выполнил в действующей стратегии — достижение прибыли в этом году в размере 1 трлн рублей. «Но очевидно, что этому помешал форс-мажор с COVID-19. Если бы не COVID, трек, который мы видим в третьем квартале, был бы фактически в течение всего года. Мы несомненно достигли бы прибыли 1 трлн рублей», - сказал Греф.

📉Яндекс -4.7% 📉Mail.Ru Group -1.4% Падение NASDAQ давит на котировки тех. сектора. Mail.ru помогает ожидание включения в индекс MSCI Russia.

📈Татнефть +4.7% 📈Лукойл +3.3% Одновременный рост доллара и нефти, это подарок для Российского нефтегаза. Лукойл опубликовал опер. результаты, среднесуточная добыча углеводородов без учета проекта Западная Курна-2 за 9 месяцев 2020 года составила 2,065 млн барр. н. э./сут., что на 11,6% ниже по сравнению с аналогичным периодом 2019 года.

📈Юнипро +0.3% Подтвердил сроки запуска третьего энергоблока Березовской ГРЭС в 1п 2021г. Дивидендные выплаты в декабре 2020 составят 7 млрд. руб. Поступление выручки от блока №3 Березовской ГРЭС, а также положительное изменение внешних параметров (ОПЕК+ и COVID-19), поддержат увеличение дивидендов до 20 млрд. руб. Прогноз дивидендных выплат на 2021 год соответствует дивидендной политике, в марте 2021 года ожидается продление дивидендной политики до 2024г. Uniper о слухах о продаже "Юнипро": эта компания — важная часть нашего бизнеса.

📈MSCI Russia - объявит итоги пересмотра индекса MSCI Russia в ночь на 11 ноября, ожидается включение Mail.ru и исключение ММК. Все изменения вступят в силу 30 ноября после закрытия торгов.

📉Алроса -1.8% Общий объем продаж алмазно-бриллиантовой продукции "АЛРОСА" в октябре составил $310 млн, что на 8% ниже уровня предыдущего месяца ($336 млн). По сравнению с октябрем прошлого года ($264 млн) итог октября 2020 г на 17% выше. «В октябре сохранилась наметившаяся с августа тенденция к постепенному восстановлению спроса на алмазно-бриллиантовую продукцию на фоне пополнения огранщиками и ювелирными ритейлерами запасов сырья и готовой продукции в преддверии праздничного сезона», — сказал замглавы «АЛРОСА» Евгений Агуреев.

Акции падают так как идея восстановления спроса уже давно в цене.

📈НМТП +3.6% Телеграм канал РДВ сегодня рекомендовал покупать НМТП как бенефициара вакцины от коронавируса.Наличие вакцины позитивно сказывается на спросе на нефть.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«РусГидро» подбирают главу. На пост руководителя компании есть три вероятных претендента

Дивиденды «Юнипро» зажало блоком. Задержка ввода Березовской ГРЭС угрожает выплатам в 2021 году

С видом на вечный покой. ПИК застроит территорию у Котляковского кладбища

Пенсия уходит с рынка. Портфель до погашения НПФ Сбербанка достиг 60% от пенсионных накоплений

https://smart-lab.ru/blog/news/657512.php

#pikk #sber #hydr #upro

«РусГидро» подбирают главу. На пост руководителя компании есть три вероятных претендента

Дивиденды «Юнипро» зажало блоком. Задержка ввода Березовской ГРЭС угрожает выплатам в 2021 году

С видом на вечный покой. ПИК застроит территорию у Котляковского кладбища

Пенсия уходит с рынка. Портфель до погашения НПФ Сбербанка достиг 60% от пенсионных накоплений

https://smart-lab.ru/blog/news/657512.php

#pikk #sber #hydr #upro

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« РусГидро » подбирают главу. На пост руководителя компании есть три вероятных претендента “Ъ” стали известны кандидаты, которые могут

Будь в курсе: Небольшой утренний обзор 11/11/2020

👉Наш рынок удержал высоту

👉Нефть лучше рынка: растет третий день подряд

👉S&P500 не стал падать после разворота. Насдак 2й день разгружают.

👉В Китае также распродажа техгигантов. Причина: попытка Китая запустить антимонопольное регулирование интернет-платформ.

👉После волатильных дней всё успокаивается и приходит в норму

👉Вчера ЦБ уменьшил продажи валюты с 9,5 млрд руб до 6,4 млрд руб

👉Вакцина от Pfizer может стать самым влиятельным лекарством за последние 100 лет

👉Байден: до массовой доступности вакцины еще несколько месяцев

👉Интересно кстати, что новость с вакциной придержали до результатов выборов США. Совпадение?

👉ФРС: даже если победим вирус, у компаний будут проблемы с выживанием

👉ФРС: видим много банкротств, экономика растет только благодаря стимулам

👉ФРС: настроение инвесторов может резко поменяться в худшую сторону

👉Экономисты: стимулы могут быть не приняты до инаугурации Байдена в январе

👉Экономисты: ковид-вакциона не поможет экономике быстро

👉MAIL войдет в MSCI c 1.12, MAGN уйдет. Новости уже в Цене, ММК растет на 0,5%.

👉Сегодня отчеты: RTKM, TGKA

👉Наш рынок удержал высоту

👉Нефть лучше рынка: растет третий день подряд

👉S&P500 не стал падать после разворота. Насдак 2й день разгружают.

👉В Китае также распродажа техгигантов. Причина: попытка Китая запустить антимонопольное регулирование интернет-платформ.

👉После волатильных дней всё успокаивается и приходит в норму

👉Вчера ЦБ уменьшил продажи валюты с 9,5 млрд руб до 6,4 млрд руб

👉Вакцина от Pfizer может стать самым влиятельным лекарством за последние 100 лет

👉Байден: до массовой доступности вакцины еще несколько месяцев

👉Интересно кстати, что новость с вакциной придержали до результатов выборов США. Совпадение?

👉ФРС: даже если победим вирус, у компаний будут проблемы с выживанием

👉ФРС: видим много банкротств, экономика растет только благодаря стимулам

👉ФРС: настроение инвесторов может резко поменяться в худшую сторону

👉Экономисты: стимулы могут быть не приняты до инаугурации Байдена в январе

👉Экономисты: ковид-вакциона не поможет экономике быстро

👉MAIL войдет в MSCI c 1.12, MAGN уйдет. Новости уже в Цене, ММК растет на 0,5%.

👉Сегодня отчеты: RTKM, TGKA

#PHOR

Фосагро бомбанула

Автор: Георгий Аведиков

Вышел отличный квартальный отчет у компании, что мы уже видели по размеру объявленных дивидендов, но обо всем по порядку… Вначале пробежимся по основным финансовым показателям по итогам 3 квартала:

👉🏻Выручка выросла на 10,0% г/г до 71 млрд. руб. Основная причина — восстановление спроса на рынках сбыта.

👉🏻EBITDA выросла на 27% г/г до 27,1 млрд. руб благодаря росту объема продаж при низких ценах на сырье.

👉🏻Чистая прибыль стала отрицательной из-за курсовых разниц, скорректированная чистая прибыль показала рост на 53,4% г/г до 18,1 млрд. руб.

👉🏻Свободный денежный поток (FCF) вырос на 438% до 19,4 млрд. руб.

👉🏻FCF является базой для выплаты дивидендов, в этом квартале он стал рекордным за последние 5 лет минимум. Менеджмент решил направить около 82% от FCF на выплату дивидендов по итогам 3 квартала в размере 123 рубля на акцию. Мы не просто так отдельно оцениваем бухгалтерский доход (чистую прибыль) и денежный доход (свободный денежный поток), текущие дивиденды мы получим из реальных денег, что заработала компания, но по бухгалтерии мы сейчас залезаем в свои закрома (капитал) и берем часть нераспределенной прибыли оттуда. В идеальном случае нужно, чтобы и FCF и ЧП перекрывали размер выплаты на дивиденды, но такое бывает не всегда.

👉🏻Теперь про долговую нагрузку, Чистый долг вырос до 150 млрд. руб, из-за того, что 88% долга номинировано в долларах, девальвация рубля негативно повлияла на его переоценку. Благодаря росту EBITDA за текущий период, отношение ND/EBITDA=1,95 — осталось на уровне прошлого квартала.

❗️Сейчас у компании все прекрасно, в случае роста цен на удобрения мы будем видеть кратный рост финансовых показателей. Текущая див. доходность оправдала все самые оптимистичные ожидания, к цене моей покупки она уже двузначная и это без учета выплаты за 4 квартал. Это фактор не только положительного отчета, но и качественного менеджмента, который, кстати, находится с нами в одной лодке.

К сожалению, надежных и растущих компаний не так много на рынке РФ, поэтому, Фосагро уже долгое время занимает небольшую долю в моем портфеле, пока мне в ней нравится все, от качества удобрений до качества менеджмента. Я продолжаю удерживать акции компании, продавать не планирую, на любых коррекциях буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Подробнее тут https://smart-lab.ru/blog/657482.php

Фосагро бомбанула

Автор: Георгий Аведиков

Вышел отличный квартальный отчет у компании, что мы уже видели по размеру объявленных дивидендов, но обо всем по порядку… Вначале пробежимся по основным финансовым показателям по итогам 3 квартала:

👉🏻Выручка выросла на 10,0% г/г до 71 млрд. руб. Основная причина — восстановление спроса на рынках сбыта.

👉🏻EBITDA выросла на 27% г/г до 27,1 млрд. руб благодаря росту объема продаж при низких ценах на сырье.

👉🏻Чистая прибыль стала отрицательной из-за курсовых разниц, скорректированная чистая прибыль показала рост на 53,4% г/г до 18,1 млрд. руб.

👉🏻Свободный денежный поток (FCF) вырос на 438% до 19,4 млрд. руб.

👉🏻FCF является базой для выплаты дивидендов, в этом квартале он стал рекордным за последние 5 лет минимум. Менеджмент решил направить около 82% от FCF на выплату дивидендов по итогам 3 квартала в размере 123 рубля на акцию. Мы не просто так отдельно оцениваем бухгалтерский доход (чистую прибыль) и денежный доход (свободный денежный поток), текущие дивиденды мы получим из реальных денег, что заработала компания, но по бухгалтерии мы сейчас залезаем в свои закрома (капитал) и берем часть нераспределенной прибыли оттуда. В идеальном случае нужно, чтобы и FCF и ЧП перекрывали размер выплаты на дивиденды, но такое бывает не всегда.

👉🏻Теперь про долговую нагрузку, Чистый долг вырос до 150 млрд. руб, из-за того, что 88% долга номинировано в долларах, девальвация рубля негативно повлияла на его переоценку. Благодаря росту EBITDA за текущий период, отношение ND/EBITDA=1,95 — осталось на уровне прошлого квартала.

❗️Сейчас у компании все прекрасно, в случае роста цен на удобрения мы будем видеть кратный рост финансовых показателей. Текущая див. доходность оправдала все самые оптимистичные ожидания, к цене моей покупки она уже двузначная и это без учета выплаты за 4 квартал. Это фактор не только положительного отчета, но и качественного менеджмента, который, кстати, находится с нами в одной лодке.

К сожалению, надежных и растущих компаний не так много на рынке РФ, поэтому, Фосагро уже долгое время занимает небольшую долю в моем портфеле, пока мне в ней нравится все, от качества удобрений до качества менеджмента. Я продолжаю удерживать акции компании, продавать не планирую, на любых коррекциях буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Подробнее тут https://smart-lab.ru/blog/657482.php

{kind=link}

#UPRO

Юнипро, все готово к запуску Березы, нужен только кривой ключ

Автор: Георгий Аведиков

Вышел отчет компании за 9 месяцев.

👉🏻Выручка снизилась на (7,4% г/г) до 54,8 млрд. руб, причины мы уже разобрали чуть выше, тут и пандемия, и теплая зима и высокая водность...

👉🏻EBITDA снизилась на (10,8% г/г) до 19,2 млрд. руб.

👉🏻Чистая прибыль снизилась на (22,7% г/г) до 10,8 млрд. руб.

👉🏻В текущем году сложились все негативные факторы для сектора генерации, тем не менее, Юнипро удалось справиться с ситуацией. Показатели могли бы быть и хуже.

👉🏻Теперь о позитивном, по прогнозам компании, если не произойдет никаких непредвиденных событий вновь, то уже за 2021 год можно ожидать выплату 20 млрд. руб на дивиденды или около 0,32 рубля на акцию. По итогам 2020 года размер дивиденда останется прежним — 0,222 рубля на акцию, что тоже весьма неплохо при текущих ставках.

👉🏻Чистый долг у компании отрицательный, несмотря на все капексы, потраченные на ремонт, которые превысили размер страхового возмещения.

👉🏻Главным драйвером роста акций могут стать более высокие дивиденды. Исторически ДД составляла около 8,3% годовых, но в те годы и ставка в стране была повыше, если закладывать даже такой консервативный сценарий, то при переходе на выплату 0,32 рубля на акцию, цена должна вырасти до 3,85 руб или апсайд составляет около 43%.

❗️Я продолжаю удерживать акции компании, в марте удалось немного увеличить позицию. Понятная консервативная идея, аналог облигаций. Ниже 2,7 рубля стараюсь докупать. Ходят разговоры еще про возможный выкуп компании со стороны ИРАО, но это скорее позитив, чем негатив для акционеров. 83% Юнипро принадлежат Uniper, которая дешево такой актив не продаст, а если учесть, что сейчас акционером Uniper стал финский Fortum, то они точно не продешевят, им деньги сейчас очень нужны. Если посмотреть рентабельность капитала и учесть отсутствие долга, то минимальный апсайд видится также около 40-50% к текущей цене.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Читайте подробнее тут https://smart-lab.ru/blog/657487.php

Юнипро, все готово к запуску Березы, нужен только кривой ключ

Автор: Георгий Аведиков

Вышел отчет компании за 9 месяцев.

👉🏻Выручка снизилась на (7,4% г/г) до 54,8 млрд. руб, причины мы уже разобрали чуть выше, тут и пандемия, и теплая зима и высокая водность...

👉🏻EBITDA снизилась на (10,8% г/г) до 19,2 млрд. руб.

👉🏻Чистая прибыль снизилась на (22,7% г/г) до 10,8 млрд. руб.

👉🏻В текущем году сложились все негативные факторы для сектора генерации, тем не менее, Юнипро удалось справиться с ситуацией. Показатели могли бы быть и хуже.

👉🏻Теперь о позитивном, по прогнозам компании, если не произойдет никаких непредвиденных событий вновь, то уже за 2021 год можно ожидать выплату 20 млрд. руб на дивиденды или около 0,32 рубля на акцию. По итогам 2020 года размер дивиденда останется прежним — 0,222 рубля на акцию, что тоже весьма неплохо при текущих ставках.

👉🏻Чистый долг у компании отрицательный, несмотря на все капексы, потраченные на ремонт, которые превысили размер страхового возмещения.

👉🏻Главным драйвером роста акций могут стать более высокие дивиденды. Исторически ДД составляла около 8,3% годовых, но в те годы и ставка в стране была повыше, если закладывать даже такой консервативный сценарий, то при переходе на выплату 0,32 рубля на акцию, цена должна вырасти до 3,85 руб или апсайд составляет около 43%.

❗️Я продолжаю удерживать акции компании, в марте удалось немного увеличить позицию. Понятная консервативная идея, аналог облигаций. Ниже 2,7 рубля стараюсь докупать. Ходят разговоры еще про возможный выкуп компании со стороны ИРАО, но это скорее позитив, чем негатив для акционеров. 83% Юнипро принадлежат Uniper, которая дешево такой актив не продаст, а если учесть, что сейчас акционером Uniper стал финский Fortum, то они точно не продешевят, им деньги сейчас очень нужны. Если посмотреть рентабельность капитала и учесть отсутствие долга, то минимальный апсайд видится также около 40-50% к текущей цене.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Читайте подробнее тут https://smart-lab.ru/blog/657487.php

{kind=link}

Интернет-реклама: влияние COVID-19 на доходы Яндекса и Mail.ru

Автор: Сергей Пирогов

Интернет-реклама все еще остается основным источником доходов Яндекса и Mail.ru Group. В связи с этим мы выпускаем обновленный обзор о том, как обстоят дела на рынке интернет-рекламы в России в настоящий момент.

Из статьи вы узнаете:

👉🏻Насколько упал рынок интернет-рекламы из-за пандемии, и как идет восстановление.

👉🏻Кто быстрее восстанавливает выручку сегмента интернет-рекламы — Яндекс или Mail.ru, и почему.

Переходите на смартлаб и читайте статью полностью 👉🏻https://smart-lab.ru/blog/657571.php

Автор: Сергей Пирогов

Интернет-реклама все еще остается основным источником доходов Яндекса и Mail.ru Group. В связи с этим мы выпускаем обновленный обзор о том, как обстоят дела на рынке интернет-рекламы в России в настоящий момент.

Из статьи вы узнаете:

👉🏻Насколько упал рынок интернет-рекламы из-за пандемии, и как идет восстановление.

👉🏻Кто быстрее восстанавливает выручку сегмента интернет-рекламы — Яндекс или Mail.ru, и почему.

Переходите на смартлаб и читайте статью полностью 👉🏻https://smart-lab.ru/blog/657571.php

{kind=link}

🔥Итоги дня: IMOEX +0.4% 7-ой день роста.

📉Mail.Ru Group -0.5% 📈ММК +5.8% MSCI включил Mail.ru в индекс MSCI Russia и убрал из него ММК по итогам ноябрьского пересмотра. По оценкам главного стратега "ВТБ Капитала" Ильи Питерского, включение Mail.ru в индекс MSCI Russia с весом на уровне 1,37% обеспечит порядка $240 млн пассивного притока в GDR компании. В то же время пассивный отток из бумаг ММК из-за их исключения из данного индекса составит около $92 млн.

Похоже, что идея покупать то что включают и продавать то что исключают перестают работать, так как все следят за разбалансировкой индекса.

📉Полиметалл -2.3% 📉Полюс Золото -4.6% Продолжаются распродажи в защитных бумагах, инвесторы перекладываются в другие сектора. Падение золота и серебра ускоряет этот процесс.

📉X5 Retail Group -3.8% 📉 Магнит -3.4% Ситуация схожа с золотодобытчиками, акции ритейла хорошо себя чувствовали во время падения индекса, а сейчас обратный процесс.

📈Тинькофф Банк +5.6% Акции на новом максимуме без новостей. Не первый месяц бумага чувствует себя лучше рынка.

📈Мать и Дитя (MD) +5.3% Похоже что акцию перепродали, сегодня первый день роста с момента размещения на ММВБ.

📈ИСКЧ +10% Бурный рост без новостей, очень похоже на pump and dump.

📉RGBI-0.03% «Мы полагаем, что в рамках базового сценария у нас еще остается пространство для смягчения денежно-кредитной политики, так как среднесрочные дезинфляционные риски со стороны спроса превалируют. Мы это подчеркивали в обоих случаях (в сентябре и октябре 2020 года — прим. ИФ), когда принимали решение о сохранении текущего уровня ставки, однако мы должны очень тщательно взвесить, когда это пространство целесообразно использовать, в том числе принимая во внимание повышенную неопределенность прогноза на 2021 год и возможность того, что ситуация может развиваться не по базовому сценарию», — сказала Набиуллина.

📉Газпром -1% Палата представителей и Сенат США достигли соглашения о включении санкций против газопровода «Северный поток-2» в оборонный бюджет с 2021 года, сообщил Bloomberg.Конгрессмены намерены утвердить до конца года закон «О национальной обороне 2021 года». Документ позволит ввести санкции против всех страховых и сертификационных компаний, которые помогают российскому флоту и российским компаниям завершить строительство газопровода «Северный поток-2».Германия поддерживает завершение строительства второго газопровода из России в ЕС через Балтийское море. Но немецкие компании и граждане получат защиту от санкций.

📈Транснефть +1.3% "Транснефть" вынуждена скорректировать инвестиционную программу на 2020 и 2021 годы в связи с тем, что не получила отсрочки по выплатам дивидендов. "Транснефть" проработала «стресс-сценарии» бюджета, предусматривающие снижение объемов финансирования инвестиций в 2020 году на сумму свыше 45 млрд руб. (около 20% от объемов программ) и в 2021 году на сумму около 30 млрд руб. (около 12%) с планируемым их восполнением в последующих периодах — в 2022-2025 годах. Стресс-сценарий проработан с учетом сделки ОПЕК+, предполагающей снижение добычи нефти и, соответственно, транспортировки. Тарифы на транспортировку нефти по трубопроводной системе компании «Транснефть» в 2021 году вырастут на 3,596%.

📉Русгидро -1% По данным “Ъ”, действующий первый замглавы «РусГидро», член правления Виктор Хмарин победил в гонке за пост нового главы госхолдинга. В ближайшее время его официально назначат сменщиком Николая Шульгинова, перешедшего руководить Минэнерго. Пока, по решению заочного совета директоров, он назначен исполняющим обязанности главы госхолдинга.

Недавно прошлый руководитель в интервью РБК рассказал про планы компании, интересно насколько новый глава их поддерживает?

📉Ростелеком -1.2% Будет готов представить обновленную стратегию с учетом консолидации 100% Tele2 к концу первого квартала следующего года, планирует сохранить привлекательный уровень дивидендных выплат. Компания воздержится от промежуточных дивидендов в этом году.

📉Mail.Ru Group -0.5% 📈ММК +5.8% MSCI включил Mail.ru в индекс MSCI Russia и убрал из него ММК по итогам ноябрьского пересмотра. По оценкам главного стратега "ВТБ Капитала" Ильи Питерского, включение Mail.ru в индекс MSCI Russia с весом на уровне 1,37% обеспечит порядка $240 млн пассивного притока в GDR компании. В то же время пассивный отток из бумаг ММК из-за их исключения из данного индекса составит около $92 млн.

Похоже, что идея покупать то что включают и продавать то что исключают перестают работать, так как все следят за разбалансировкой индекса.

📉Полиметалл -2.3% 📉Полюс Золото -4.6% Продолжаются распродажи в защитных бумагах, инвесторы перекладываются в другие сектора. Падение золота и серебра ускоряет этот процесс.

📉X5 Retail Group -3.8% 📉 Магнит -3.4% Ситуация схожа с золотодобытчиками, акции ритейла хорошо себя чувствовали во время падения индекса, а сейчас обратный процесс.

📈Тинькофф Банк +5.6% Акции на новом максимуме без новостей. Не первый месяц бумага чувствует себя лучше рынка.

📈Мать и Дитя (MD) +5.3% Похоже что акцию перепродали, сегодня первый день роста с момента размещения на ММВБ.

📈ИСКЧ +10% Бурный рост без новостей, очень похоже на pump and dump.

📉RGBI-0.03% «Мы полагаем, что в рамках базового сценария у нас еще остается пространство для смягчения денежно-кредитной политики, так как среднесрочные дезинфляционные риски со стороны спроса превалируют. Мы это подчеркивали в обоих случаях (в сентябре и октябре 2020 года — прим. ИФ), когда принимали решение о сохранении текущего уровня ставки, однако мы должны очень тщательно взвесить, когда это пространство целесообразно использовать, в том числе принимая во внимание повышенную неопределенность прогноза на 2021 год и возможность того, что ситуация может развиваться не по базовому сценарию», — сказала Набиуллина.

📉Газпром -1% Палата представителей и Сенат США достигли соглашения о включении санкций против газопровода «Северный поток-2» в оборонный бюджет с 2021 года, сообщил Bloomberg.Конгрессмены намерены утвердить до конца года закон «О национальной обороне 2021 года». Документ позволит ввести санкции против всех страховых и сертификационных компаний, которые помогают российскому флоту и российским компаниям завершить строительство газопровода «Северный поток-2».Германия поддерживает завершение строительства второго газопровода из России в ЕС через Балтийское море. Но немецкие компании и граждане получат защиту от санкций.

📈Транснефть +1.3% "Транснефть" вынуждена скорректировать инвестиционную программу на 2020 и 2021 годы в связи с тем, что не получила отсрочки по выплатам дивидендов. "Транснефть" проработала «стресс-сценарии» бюджета, предусматривающие снижение объемов финансирования инвестиций в 2020 году на сумму свыше 45 млрд руб. (около 20% от объемов программ) и в 2021 году на сумму около 30 млрд руб. (около 12%) с планируемым их восполнением в последующих периодах — в 2022-2025 годах. Стресс-сценарий проработан с учетом сделки ОПЕК+, предполагающей снижение добычи нефти и, соответственно, транспортировки. Тарифы на транспортировку нефти по трубопроводной системе компании «Транснефть» в 2021 году вырастут на 3,596%.

📉Русгидро -1% По данным “Ъ”, действующий первый замглавы «РусГидро», член правления Виктор Хмарин победил в гонке за пост нового главы госхолдинга. В ближайшее время его официально назначат сменщиком Николая Шульгинова, перешедшего руководить Минэнерго. Пока, по решению заочного совета директоров, он назначен исполняющим обязанности главы госхолдинга.

Недавно прошлый руководитель в интервью РБК рассказал про планы компании, интересно насколько новый глава их поддерживает?

📉Ростелеком -1.2% Будет готов представить обновленную стратегию с учетом консолидации 100% Tele2 к концу первого квартала следующего года, планирует сохранить привлекательный уровень дивидендных выплат. Компания воздержится от промежуточных дивидендов в этом году.

{kind=link}