Новости компаний — обзоры прессы перед открытием рынка

FESCO набирает росатомную массу. На Дальнем Востоке ожидают покупки группы госкорпорацией

«Транснефть» инвестирует в дивиденды. Компания сократит расходы на модернизацию

Регионы замыкают сети. Начат переход на единые тарифы передачи энергии

https://smart-lab.ru/blog/news/657788.php

#trnfp #rsti #fesh

FESCO набирает росатомную массу. На Дальнем Востоке ожидают покупки группы госкорпорацией

«Транснефть» инвестирует в дивиденды. Компания сократит расходы на модернизацию

Регионы замыкают сети. Начат переход на единые тарифы передачи энергии

https://smart-lab.ru/blog/news/657788.php

#trnfp #rsti #fesh

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

FESCO набирает росатомную массу. На Дальнем Востоке ожидают покупки группы госкорпорацией « Росатом » станет владельцем транспортной группы FESCO

Lordstown Motors: обзор компании

Автор: Андрей Л.

Я, если честно, никогда об этой компании не слышал. Оказывается, она делает электрические пикапы. Точнее – собирается делать. Но мне CEO понравился. Я его потом погуглил. Отец 5-ти детей. Со-основатель конторы Workhorse, которая делает коммерческие гибридные вэны, и довольно успешно.

Я начал читать про них, и история вот такая. Контора специализируется на одном единственном продукте – электрических пикапах для коммерческого рынка. Так называемые Fleet Vehicles. То есть, например, если вы-контора, которая обслуживает сотовые вышки, или какие нибудь нефтекачки в техасе, у вас есть мобильные сотрудники, которые разъезжают по точкам с набором инструментов, чтобы их обслуживать. Для них у вас в автопарке есть, ну, например, 100 пикапов F-150. Вот на этот рынок и ориентируется эта контора. Просто пикап с Hub Wheels, то есть моторы, встроенные в колеса, как на скутерах. В авто – 4 движущиеся детали. Рама, батареи, куча софта, и 4 мотора.

ВСЕ !

Никаких камер, никакого искусственного интеллекта для Self Driving. Да и зачем это для рабочей лошадки, на которой реднек из техаса объезжает нефтекачки. Стоимость пикапа — 52,500 долларов, и за счет экономии бензина он реально дешевле всех альтернатив с ДВС. Его же и делать в 100 раз проще! Сварил раму, батареи, 4 мотора — все !

Контора купила бывший завод GM со всеми промышленными роботами, в городе Lordstown, Огайо, поэтому и называется Lodrstown motors. Раньше на этом заводе собирали Chevy Cruise

Я посмотрел еще одно интервью с их CEO, и мне опять понравилось. Чувак явно верит в то, что говорит, и понимает тему. Я знаю, что это low bar to pass, как говорится, но после Тревора нашего Милтона, из Николы — это выглядит освежающе.

Супер простая и в то же время понятная стратегия. 100% концентрация на коммерческом рынке. Как раз там где есть деньги. На электрическом авто тесла нет ни трансмиссии ни двс. Но там все равно надо момент от мотора, который сидит на заднем мосту, передавать на полуоси. А у этих ребят даже этой проблемы нет. Мотор сидит прямо в колесе. Это, конечно, увеличивает неподрессоренный вес, но мы же не авто для пижонов из силиконовой долины делаем – для рабочей лошадки это не так важно. 4 движущихся части во всем авто, Карл !!!

Я, конечно, полез смотреть их презентацию для инвесторов, и она отвечает на все вопросы из 5-ти моих пунктов вверху, и вот прямо как специально написана под мою шпаргалку – даже показывает проекцию на пять лет по продажам и прибыли. И капа у конторы — по теперяшним меркам просто смешная, менее трех миллиардов. Это, конечно, с учетом того, что они имеют ноль продаж — очень много. Но если им удасться воплотить свои планы — то это просто задаром.

Тут я вот что хочу сказать – в индустрии электромобилей сейчас надувается пузырь. На такой золотой лихорадке есть куча контор, которые не выживут просто по законам рынка, или откровенные мошенники вроде Николы. Но вот эти ребята из Lordstown motors – они мне реально понравились, и капа у них вполне разумная, при условии конечно, что им удасться реализовать свои планы.

Это, на мой взгляд, явный 10-bagger, и на горизонте лет 5 я от них ожидаю хорошего роста. Вы как хотите, но я их сегодня купил, и может продам немного теслы, которая выросла уже до совсем неприличных значений, и куплю еще.

Далее, я подозреваю, все пойдет по тому же сценарию, что и 3-4 года назад, когда я писал про Амазон, Данахер, Nvidia, Tesla

Мне напишут, что я — типичный дилетант, а я через 4-5 лет, когда акции вырастут в 10 раз, напомню о своих постах.

Вернемся к этой теме лет через 5.

Автор: Андрей Л.

Я, если честно, никогда об этой компании не слышал. Оказывается, она делает электрические пикапы. Точнее – собирается делать. Но мне CEO понравился. Я его потом погуглил. Отец 5-ти детей. Со-основатель конторы Workhorse, которая делает коммерческие гибридные вэны, и довольно успешно.

Я начал читать про них, и история вот такая. Контора специализируется на одном единственном продукте – электрических пикапах для коммерческого рынка. Так называемые Fleet Vehicles. То есть, например, если вы-контора, которая обслуживает сотовые вышки, или какие нибудь нефтекачки в техасе, у вас есть мобильные сотрудники, которые разъезжают по точкам с набором инструментов, чтобы их обслуживать. Для них у вас в автопарке есть, ну, например, 100 пикапов F-150. Вот на этот рынок и ориентируется эта контора. Просто пикап с Hub Wheels, то есть моторы, встроенные в колеса, как на скутерах. В авто – 4 движущиеся детали. Рама, батареи, куча софта, и 4 мотора.

ВСЕ !

Никаких камер, никакого искусственного интеллекта для Self Driving. Да и зачем это для рабочей лошадки, на которой реднек из техаса объезжает нефтекачки. Стоимость пикапа — 52,500 долларов, и за счет экономии бензина он реально дешевле всех альтернатив с ДВС. Его же и делать в 100 раз проще! Сварил раму, батареи, 4 мотора — все !

Контора купила бывший завод GM со всеми промышленными роботами, в городе Lordstown, Огайо, поэтому и называется Lodrstown motors. Раньше на этом заводе собирали Chevy Cruise

Я посмотрел еще одно интервью с их CEO, и мне опять понравилось. Чувак явно верит в то, что говорит, и понимает тему. Я знаю, что это low bar to pass, как говорится, но после Тревора нашего Милтона, из Николы — это выглядит освежающе.

Супер простая и в то же время понятная стратегия. 100% концентрация на коммерческом рынке. Как раз там где есть деньги. На электрическом авто тесла нет ни трансмиссии ни двс. Но там все равно надо момент от мотора, который сидит на заднем мосту, передавать на полуоси. А у этих ребят даже этой проблемы нет. Мотор сидит прямо в колесе. Это, конечно, увеличивает неподрессоренный вес, но мы же не авто для пижонов из силиконовой долины делаем – для рабочей лошадки это не так важно. 4 движущихся части во всем авто, Карл !!!

Я, конечно, полез смотреть их презентацию для инвесторов, и она отвечает на все вопросы из 5-ти моих пунктов вверху, и вот прямо как специально написана под мою шпаргалку – даже показывает проекцию на пять лет по продажам и прибыли. И капа у конторы — по теперяшним меркам просто смешная, менее трех миллиардов. Это, конечно, с учетом того, что они имеют ноль продаж — очень много. Но если им удасться воплотить свои планы — то это просто задаром.

Тут я вот что хочу сказать – в индустрии электромобилей сейчас надувается пузырь. На такой золотой лихорадке есть куча контор, которые не выживут просто по законам рынка, или откровенные мошенники вроде Николы. Но вот эти ребята из Lordstown motors – они мне реально понравились, и капа у них вполне разумная, при условии конечно, что им удасться реализовать свои планы.

Это, на мой взгляд, явный 10-bagger, и на горизонте лет 5 я от них ожидаю хорошего роста. Вы как хотите, но я их сегодня купил, и может продам немного теслы, которая выросла уже до совсем неприличных значений, и куплю еще.

Далее, я подозреваю, все пойдет по тому же сценарию, что и 3-4 года назад, когда я писал про Амазон, Данахер, Nvidia, Tesla

Мне напишут, что я — типичный дилетант, а я через 4-5 лет, когда акции вырастут в 10 раз, напомню о своих постах.

Вернемся к этой теме лет через 5.

{kind=link}

Будь в курсе: Небольшой утренний обзор 12/11/2020

👉SBER растет сегодня 8й день подряд. Такого не было уже несколько лет.

👉Вчера на ветке форума акций Сбербанка было 705 сообщений за день. Рекорд.

👉мы видим, что новость об изменении весов в MSCI у MAGN и MAIL была отыграна заранее.

👉AGRO неожиданно включили в MSCI Russia small cap, новый хаи видим за 1,5 года

👉TCSG, NLMK, PHOR новые исторический максимумы

👉AFKS новый хай за 6 лет

👉Сегодня отчеты: PLZL, TCSG, ALRS

👉Короны вчера РФ: +21608, днем ранее +19851

👉ВВП Британии +15,5% в 3 квартале

👉Все говорят о ротации портфелей growth➡️cyclicals

👉7дневное среднее заражений США = 121,153 +33% за неделю

👉Нью-Йорк и Сан-Франциско объявили новые ограничения

👉SBER растет сегодня 8й день подряд. Такого не было уже несколько лет.

👉Вчера на ветке форума акций Сбербанка было 705 сообщений за день. Рекорд.

👉мы видим, что новость об изменении весов в MSCI у MAGN и MAIL была отыграна заранее.

👉AGRO неожиданно включили в MSCI Russia small cap, новый хаи видим за 1,5 года

👉TCSG, NLMK, PHOR новые исторический максимумы

👉AFKS новый хай за 6 лет

👉Сегодня отчеты: PLZL, TCSG, ALRS

👉Короны вчера РФ: +21608, днем ранее +19851

👉ВВП Британии +15,5% в 3 квартале

👉Все говорят о ротации портфелей growth➡️cyclicals

👉7дневное среднее заражений США = 121,153 +33% за неделю

👉Нью-Йорк и Сан-Франциско объявили новые ограничения

Почему индекс Мосбиржи так стремительно взлетел к 3000 пунктам?

Автор: Юрий Козлов

❓Благодаря каким факторам российский фондовый рынок взлетел выше 3000 пунктов за последние пару недель? И это притом, что последние семь торговых сессий индекс Мосбиржи закрывал исключительно в плюс!

1️⃣ Мировые рынки (в том числе и российский) поверили в вакцину. Возможно, конечно, с определёнными нюансами: Европа надеется на Pfizer, Россия верит в «Спутник-V» от центра имени Гамалеи – но не суть. В любом случае этот оптимизм и постепенный возврат к привычной жизни в обозримом будущем греют рынки.

2️⃣ Джо Байден на посту президента США уже не так пугает и страшит, а поднять налоги на корпоративный сектор ему будет очень непросто. Особенно с учётом того, что в Сенате у республиканцев, судя по всему, хорошие шансы сохранить большинство.

3️⃣ Российский фондовый рынок ощущает также поддержку со стороны растущей нефти, которая вчера попыталась протестировать уровень $45, но пока безуспешно. Тем не менее где-то в районе $47 располагается постковидный максимум, обновление которого может подтолкнуть котировки цен на чёрное золото к дальнейшему росту.

Автор: Юрий Козлов

❓Благодаря каким факторам российский фондовый рынок взлетел выше 3000 пунктов за последние пару недель? И это притом, что последние семь торговых сессий индекс Мосбиржи закрывал исключительно в плюс!

1️⃣ Мировые рынки (в том числе и российский) поверили в вакцину. Возможно, конечно, с определёнными нюансами: Европа надеется на Pfizer, Россия верит в «Спутник-V» от центра имени Гамалеи – но не суть. В любом случае этот оптимизм и постепенный возврат к привычной жизни в обозримом будущем греют рынки.

2️⃣ Джо Байден на посту президента США уже не так пугает и страшит, а поднять налоги на корпоративный сектор ему будет очень непросто. Особенно с учётом того, что в Сенате у республиканцев, судя по всему, хорошие шансы сохранить большинство.

3️⃣ Российский фондовый рынок ощущает также поддержку со стороны растущей нефти, которая вчера попыталась протестировать уровень $45, но пока безуспешно. Тем не менее где-то в районе $47 располагается постковидный максимум, обновление которого может подтолкнуть котировки цен на чёрное золото к дальнейшему росту.

{kind=link}

#AGRO

Русагро: во что превратился сахарный гигант? Часть 2: финансовые успехи компании

Автор: Vasili4

Недавно детально разобрали, что из себя представляет бизнес Русагро и как он трансформировался за последние 5 лет. Ключевые выводы первой части:

❗️Мясной сегмент к 2021 году вырастет в 2 раза по сравнению с 2016

❗️Сахарный сегмент увеличил мощности на 55% по сравнению с началом 2016

❗️Масложировой сегмент показал кратный рост по всем позициям благодаря покупке активов СолПро.

❗️Основные инвестиционные проекты компании практически завершены и уже дают результат.

Теперь давайте разбираться с финансовой стороной вопроса. За счет чего делались все эти капексы и покупки и что компанию в принципе ожидает в ближайшем будущем?

Содержание статьи:

👉🏻Сарех

👉🏻Долг

👉🏻Покупка долгов Разгуляя

👉🏻Покупка долгов СолПро

👉🏻Чистый долг Русагро по версии Василича

👉🏻EBITDA и свободный денежный поток

👉🏻Варианты распределения денежного потока

👉🏻Гашение долга и дивиденды

👉🏻Риски и ограничения расчетов

👉🏻Выводы

Прочитать статью полностью можно здесь https://smart-lab.ru/blog/657839.php

Русагро: во что превратился сахарный гигант? Часть 2: финансовые успехи компании

Автор: Vasili4

Недавно детально разобрали, что из себя представляет бизнес Русагро и как он трансформировался за последние 5 лет. Ключевые выводы первой части:

❗️Мясной сегмент к 2021 году вырастет в 2 раза по сравнению с 2016

❗️Сахарный сегмент увеличил мощности на 55% по сравнению с началом 2016

❗️Масложировой сегмент показал кратный рост по всем позициям благодаря покупке активов СолПро.

❗️Основные инвестиционные проекты компании практически завершены и уже дают результат.

Теперь давайте разбираться с финансовой стороной вопроса. За счет чего делались все эти капексы и покупки и что компанию в принципе ожидает в ближайшем будущем?

Содержание статьи:

👉🏻Сарех

👉🏻Долг

👉🏻Покупка долгов Разгуляя

👉🏻Покупка долгов СолПро

👉🏻Чистый долг Русагро по версии Василича

👉🏻EBITDA и свободный денежный поток

👉🏻Варианты распределения денежного потока

👉🏻Гашение долга и дивиденды

👉🏻Риски и ограничения расчетов

👉🏻Выводы

Прочитать статью полностью можно здесь https://smart-lab.ru/blog/657839.php

{kind=link}

🔥Итоги дня: IMOEX +0.4% новые отчёты, новые прогнозы.

📈ВТБ +6.5% 📈Банк Санкт-Петербург +4% Рост без новостей, похоже что акции догоняют Сбербанк и Тинькофф.

📈X5 Retail Group +2.7% 📈 Магнит +3.3% Роста заболеваемости COVID-19 постёгивает интерес к ритейлу.

📉Тинькофф Банк -1.5% Просели после обновления утром исторического максимума (цена поднималась до 2366 рублей) на фоне публикации неплохого отчета за третий квартал и новостей о дивидендах. TCS Group в третьем квартале увеличила чистую прибыль по МСФО на 29,8% (до 12,6 млрд рублей), за 9 месяцев прибыль выросла на 26,9% (до 31,9 млрд рублей). Эти результаты превзошли консенсус-прогноз аналитиков, предполагавший рост чистой прибыли в третьем квартале на 16,5% (до 11,3 млрд рублей), за 9 месяцев — на 21,9% (до 30,6 млрд рублей). Также TCS Group планирует выплатить промежуточные дивиденды в размере $0,25 на одну акцию или ГДР (соответствует одной акции класса А), отсечка реестра — 25 ноября. Всего на выплаты будет направлено $49,8 млн, говорится в сообщении группы. TCS Group ожидает сохранения темпов роста кредитного портфеля в IV квартале на уровне III квартала. TCS Group Holding по итогам третьего квартала улучшила прогнозы на 2020 год по прибыли и стоимости риска.Чистая прибыль теперь ожидается на уровне не менее 42 млрд рублей против ранее прогнозировавшихся 30-35 млрд рублей. Таким образом, группа вернулась к прогнозу, который она давала до обострения ситуации с коронавирусом.

📈Русагро +1.7% Рост на ожидании хорошего отчёта за 3 кв. 2020 года и включении в индекс MSCI Global small cap. Кроме того, компания считается защитной во время коронавируса.

📈АФК Система +1.8% Ozon урегулировал разногласия вокруг несостоявшегося союза со Сбербанком, сняв один из рисков перед IPO. Разногласия урегулированы полностью, у сторон более нет претензий друг к другу по поводу каких-либо взаимных обязательств по соглашению о намерениях и связанных с ними выплатах. Forbes написал, что Венгрия собралась первой из стран ЕС протестировать российскую вакцину от коронавируса. Клинические испытания «Спутник V» планируется начать в декабре.

📈Полюс Золото +0.5% Рост акций ПАО «Полюс» в начале торгов на "Московской бирже" в четверг превысил 4% (до 16 тыс. 335 рублей за штуку) после публикации финансового отчета компании за III квартал 2020 года. «Полюс» снижает прогноз TCC на 2020 г. до $375-425 на унцию. Capex Сухого Лога по предТЭО оценен в $3,3 млрд, производство — 2,3 млн унций золота в год. «Полюс» подтверждает прогноз capex на 2020 г $700-750 млн, прогнозирует рост в 2021 г.

📈Алроса +0% «АЛРОСА» опубликовала финансовый отчет по МСФО за 3 квартал 2020 года, чп – 7,5 млрд (-44% г/г). Добыча АЛРОСА в 2021 г может составить 28-30 млн карат. АЛРОСА досрочно погасила $200 млн кредитных средств, сократив долг к погашению в 2021 г до $558 млн. "АЛРОСА" может выплатить от 75% до 100% FCF за 2020 г. при текущем уровне долга и сильных продажах в декабре, заявил заместитель гендиректора компании Алексей Филипповский.

За 9 мес. компания заработала 14.2 млрд. FCF. По итогу года грубо можно ждать 30 млрд. FCF, при условии что с продажами будет всё нормально. Тогда при выплате 100% FCF дивиденд составит 4,07/ ао или 5.15% грязными при цене 79 руб. Хочу подчеркну, что это максимально возможная выплата и скорее всего она будет меньше, так как коронавирус набирает силу.

Читайте далее тут https://smart-lab.ru/blog/657947.php

📈ВТБ +6.5% 📈Банк Санкт-Петербург +4% Рост без новостей, похоже что акции догоняют Сбербанк и Тинькофф.

📈X5 Retail Group +2.7% 📈 Магнит +3.3% Роста заболеваемости COVID-19 постёгивает интерес к ритейлу.

📉Тинькофф Банк -1.5% Просели после обновления утром исторического максимума (цена поднималась до 2366 рублей) на фоне публикации неплохого отчета за третий квартал и новостей о дивидендах. TCS Group в третьем квартале увеличила чистую прибыль по МСФО на 29,8% (до 12,6 млрд рублей), за 9 месяцев прибыль выросла на 26,9% (до 31,9 млрд рублей). Эти результаты превзошли консенсус-прогноз аналитиков, предполагавший рост чистой прибыли в третьем квартале на 16,5% (до 11,3 млрд рублей), за 9 месяцев — на 21,9% (до 30,6 млрд рублей). Также TCS Group планирует выплатить промежуточные дивиденды в размере $0,25 на одну акцию или ГДР (соответствует одной акции класса А), отсечка реестра — 25 ноября. Всего на выплаты будет направлено $49,8 млн, говорится в сообщении группы. TCS Group ожидает сохранения темпов роста кредитного портфеля в IV квартале на уровне III квартала. TCS Group Holding по итогам третьего квартала улучшила прогнозы на 2020 год по прибыли и стоимости риска.Чистая прибыль теперь ожидается на уровне не менее 42 млрд рублей против ранее прогнозировавшихся 30-35 млрд рублей. Таким образом, группа вернулась к прогнозу, который она давала до обострения ситуации с коронавирусом.

📈Русагро +1.7% Рост на ожидании хорошего отчёта за 3 кв. 2020 года и включении в индекс MSCI Global small cap. Кроме того, компания считается защитной во время коронавируса.

📈АФК Система +1.8% Ozon урегулировал разногласия вокруг несостоявшегося союза со Сбербанком, сняв один из рисков перед IPO. Разногласия урегулированы полностью, у сторон более нет претензий друг к другу по поводу каких-либо взаимных обязательств по соглашению о намерениях и связанных с ними выплатах. Forbes написал, что Венгрия собралась первой из стран ЕС протестировать российскую вакцину от коронавируса. Клинические испытания «Спутник V» планируется начать в декабре.

📈Полюс Золото +0.5% Рост акций ПАО «Полюс» в начале торгов на "Московской бирже" в четверг превысил 4% (до 16 тыс. 335 рублей за штуку) после публикации финансового отчета компании за III квартал 2020 года. «Полюс» снижает прогноз TCC на 2020 г. до $375-425 на унцию. Capex Сухого Лога по предТЭО оценен в $3,3 млрд, производство — 2,3 млн унций золота в год. «Полюс» подтверждает прогноз capex на 2020 г $700-750 млн, прогнозирует рост в 2021 г.

📈Алроса +0% «АЛРОСА» опубликовала финансовый отчет по МСФО за 3 квартал 2020 года, чп – 7,5 млрд (-44% г/г). Добыча АЛРОСА в 2021 г может составить 28-30 млн карат. АЛРОСА досрочно погасила $200 млн кредитных средств, сократив долг к погашению в 2021 г до $558 млн. "АЛРОСА" может выплатить от 75% до 100% FCF за 2020 г. при текущем уровне долга и сильных продажах в декабре, заявил заместитель гендиректора компании Алексей Филипповский.

За 9 мес. компания заработала 14.2 млрд. FCF. По итогу года грубо можно ждать 30 млрд. FCF, при условии что с продажами будет всё нормально. Тогда при выплате 100% FCF дивиденд составит 4,07/ ао или 5.15% грязными при цене 79 руб. Хочу подчеркну, что это максимально возможная выплата и скорее всего она будет меньше, так как коронавирус набирает силу.

Читайте далее тут https://smart-lab.ru/blog/657947.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Инвесторам упростили американские налоги. Санкт-Петербургская биржа прошла квалификацию в США

Квот столько угля. ОАО РЖД не удалось уменьшить вывоз из Кузбасса

Ритейлеров потянуло в регионы. Fix Price заключила крупнейшую сделку

«Алроса» увеличила прибыль в 25 раз. Алмазный рынок в III квартале начал восстанавливаться

https://smart-lab.ru/blog/news/658021.php

#alrs

Инвесторам упростили американские налоги. Санкт-Петербургская биржа прошла квалификацию в США

Квот столько угля. ОАО РЖД не удалось уменьшить вывоз из Кузбасса

Ритейлеров потянуло в регионы. Fix Price заключила крупнейшую сделку

«Алроса» увеличила прибыль в 25 раз. Алмазный рынок в III квартале начал восстанавливаться

https://smart-lab.ru/blog/news/658021.php

#alrs

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторам упростили американские налоги. Санкт-Петербургская биржа прошла квалификацию в США Санкт-Петербургская биржа как основная площадка по торговле в России

Будь в курсе: Небольшой утренний обзор 13/11/2020

👉RISK ON встал на паузу после 2 недель роста

👉Но краткосрочный тренд вверх сохраняет силу почти по всему рынку

👉Короны вчера в США новый хай, Чикаго выпустило совет оставаться дома.

👉Трамп почти признал поражение, будет выдвигаться в 2024-м

👉Fitch: пакет стимулов не превысит $1 трлн

👉Goldman Sachs прогнозирует S&P500 в 2021 на уровне 4300

👉BofA: недельный приток в американские акции = $33,3 млрд — 2 по величине рекорд за всю историю

👉EPFR: чистый приток нерезов на рфр по 11 ноября +$250млн (давно не помню таких больших цифр)

👉ЦБ почему-то увеличил продажи валюты до 13 млрд руб вчера

👉AFKS растет на супер-оптимистичной оценке ОЗОН $4-12 млрд, спасибо ковиду за хайп

👉Пишут о колоссальном спросе со стороны инвесторов

👉При этом EBITDA2020=-16 млрд рублей, rev.20=185 млрд руб.

👉Это значит что кто-то оценивает ритейлера по верхней планке в 5 текущих годовых выручек😂

👉P/S других российских ритейлеров(смотри картинку)

👉SMLT и FLOT продолжают плавно подливать после IPO

👉Рост в Сбере наконец остановился

👉VTBR вчера проснулся и стал догонять Сбер

👉FT написал о разводе MAIL со SBER, акции MAIL не отреагировали

👉Сегодня отчеты: ROSN, IRAO, TRMK; СД Распадской рассмотрит выкуп

👉RISK ON встал на паузу после 2 недель роста

👉Но краткосрочный тренд вверх сохраняет силу почти по всему рынку

👉Короны вчера в США новый хай, Чикаго выпустило совет оставаться дома.

👉Трамп почти признал поражение, будет выдвигаться в 2024-м

👉Fitch: пакет стимулов не превысит $1 трлн

👉Goldman Sachs прогнозирует S&P500 в 2021 на уровне 4300

👉BofA: недельный приток в американские акции = $33,3 млрд — 2 по величине рекорд за всю историю

👉EPFR: чистый приток нерезов на рфр по 11 ноября +$250млн (давно не помню таких больших цифр)

👉ЦБ почему-то увеличил продажи валюты до 13 млрд руб вчера

👉AFKS растет на супер-оптимистичной оценке ОЗОН $4-12 млрд, спасибо ковиду за хайп

👉Пишут о колоссальном спросе со стороны инвесторов

👉При этом EBITDA2020=-16 млрд рублей, rev.20=185 млрд руб.

👉Это значит что кто-то оценивает ритейлера по верхней планке в 5 текущих годовых выручек😂

👉P/S других российских ритейлеров(смотри картинку)

👉SMLT и FLOT продолжают плавно подливать после IPO

👉Рост в Сбере наконец остановился

👉VTBR вчера проснулся и стал догонять Сбер

👉FT написал о разводе MAIL со SBER, акции MAIL не отреагировали

👉Сегодня отчеты: ROSN, IRAO, TRMK; СД Распадской рассмотрит выкуп

{kind=link}

Давайте помечтаем (о том, как улучшить Фондовый Рынок РФ)

Автор: Сэр Лонг

Давайте помечтаем (о том, как улучшить ФР РФ)

Предлагаю тут поделиться своими самыми смелыми и невероятными хотелками.

Я свои хотелки тоже считаю невероятными, ибо я реалист.

Но одновременно я констатирую у себя наличие способности видеть соринку в чужом глазу.

Поэтому у меня периодически возникают идеи, как улучшить и оптимизировать то, на что я не могу оказать влияние.

При этом я всегда искренне удивляюсь тому, что подобные идеи не возникают у тех, кто обязаны генерировать эти идеи по долгу службы.

Но потом я вспоминаю о том, что я реалист — и успокаиваюсь.

И я уверен, что поделиться тут такими идеями не будет чем-то зазорным, авось, информационное поле всосёт их и передаст тому, кому надо.

❗️Идея первая.

Законодательно обязать предприятия, с годовым объёмом продаж выше определённого порога, вывести свои акции на биржу.

К сожалению, довольно длительное время мы наблюдаем обратную ситуацию: предприятия постепенно уходят с биржи.

Периодически мы видим новые сообщения о делистинге.

Глядишь, постепенно мы придём к тому, что будем торговать только Сбером, Луком и Гамаком.

❗️Идея вторая.

Законодательно обязать эмитентов вкладывать свои финансовые показатели не только в файлах PDF, но и в виде унифицированнных таблиц на некоем агрегаторе. (Таблиы типа как в разделе Фундаментальный Анализ на Смартлабе)

Чтобы каждый желающий мог скачивать эти данные себе в Эксель или в Гугл-таблицы и вычислять собственные мультипликаторы, помимо стандартных.

Автор: Сэр Лонг

Давайте помечтаем (о том, как улучшить ФР РФ)

Предлагаю тут поделиться своими самыми смелыми и невероятными хотелками.

Я свои хотелки тоже считаю невероятными, ибо я реалист.

Но одновременно я констатирую у себя наличие способности видеть соринку в чужом глазу.

Поэтому у меня периодически возникают идеи, как улучшить и оптимизировать то, на что я не могу оказать влияние.

При этом я всегда искренне удивляюсь тому, что подобные идеи не возникают у тех, кто обязаны генерировать эти идеи по долгу службы.

Но потом я вспоминаю о том, что я реалист — и успокаиваюсь.

И я уверен, что поделиться тут такими идеями не будет чем-то зазорным, авось, информационное поле всосёт их и передаст тому, кому надо.

❗️Идея первая.

Законодательно обязать предприятия, с годовым объёмом продаж выше определённого порога, вывести свои акции на биржу.

К сожалению, довольно длительное время мы наблюдаем обратную ситуацию: предприятия постепенно уходят с биржи.

Периодически мы видим новые сообщения о делистинге.

Глядишь, постепенно мы придём к тому, что будем торговать только Сбером, Луком и Гамаком.

❗️Идея вторая.

Законодательно обязать эмитентов вкладывать свои финансовые показатели не только в файлах PDF, но и в виде унифицированнных таблиц на некоем агрегаторе. (Таблиы типа как в разделе Фундаментальный Анализ на Смартлабе)

Чтобы каждый желающий мог скачивать эти данные себе в Эксель или в Гугл-таблицы и вычислять собственные мультипликаторы, помимо стандартных.

#TGKA

ТГК-1. Окончание ДПМ.

Автор: Георгий Аведиков

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

👉🏻Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

👉🏻EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

👉🏻Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

👉🏻Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

👉🏻История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго — ТГК-1 — ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

👉🏻В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ.

👉🏻Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

👉🏻ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас с натяжкой можно отнести к доходным историям с потенциальными небольшими дивами на уровне 6-8% в ближайшие годы. Вот через пару лет к ней можно будет присмотреться, когда пройдет влияние перехода блоков с тарифов ДПМ на КОМ.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Подробнее тут https://smart-lab.ru/blog/658004.php

ТГК-1. Окончание ДПМ.

Автор: Георгий Аведиков

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

👉🏻Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

👉🏻EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

👉🏻Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

👉🏻Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

👉🏻История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго — ТГК-1 — ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

👉🏻В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ.

👉🏻Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

👉🏻ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас с натяжкой можно отнести к доходным историям с потенциальными небольшими дивами на уровне 6-8% в ближайшие годы. Вот через пару лет к ней можно будет присмотреться, когда пройдет влияние перехода блоков с тарифов ДПМ на КОМ.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Подробнее тут https://smart-lab.ru/blog/658004.php

{kind=link}

Банальная экономия, страх или отсутствие денег?

Автор: Виктор Петров

Где вы, любители жамкать тех. анализ? Что скажете? Будем расти или падать?

Нет, это не результат моего больного воображения, хотя такое могло иметь место, но не сейчас. Это всего-навсего кривая, показывающая количество покупателей. Нет, это не падение спроса в сексшопах. Это падение количества покупок товаров группы, куда входят не только строительные материалы, но и сантехника, электрика, посуда, бытовая химия, текстиль… В общем, разве что нет продуктов питания, автомобилей и самолётов, да и то есть, но в виде детских игрушек.

К сожалению, количество назвать я не имею право, но всем и без меня понятно к чему всё идёт.

В нашей организации за все 10+ лет моей работы не было ни единого случая задержки заработной платы или премии. Никогда не было обмана с любой оплатой труда. Но если сейчас что-то не поменять, то контора рухнет под тяжестью обязанностей. Поэтому пришлось заранее выстроить новую схему работы персонала.

При дальнейшем снижении потока, придётся перейти на новый график работы. Тогда сотрудникам придётся работать меньше. Конечно, пришлось всех ранжировать. Учитывать такие нюансы как: кто хочет сидеть дома, кто работать, у кого маленькие дети, кто-то снимает жильё, а ещё есть люди с ипотекой, с кредитами… Естественно есть ещё и компетентность сотрудников или, например, трудолюбие. Конечно, можно ничего из этого не делать, но тогда всё закончится примерно так(смотрите картинку)

Не время жуировать! Время затянуть пояса и сплотиться перед общим врагом, а не стоять по центру торгового зала без маски и перчаток и скандировать про конституцию и федеральные законы.

Сегодня приходили сотрудники ведомства, которое не принято называть. Отводили всех посетителей, которые были без масок, в сторонку и, не намекая, доходчиво убеждалидубинками словесно, что штрафовать будут не только посетителей, но и организацию.

Автор: Виктор Петров

Где вы, любители жамкать тех. анализ? Что скажете? Будем расти или падать?

Нет, это не результат моего больного воображения, хотя такое могло иметь место, но не сейчас. Это всего-навсего кривая, показывающая количество покупателей. Нет, это не падение спроса в сексшопах. Это падение количества покупок товаров группы, куда входят не только строительные материалы, но и сантехника, электрика, посуда, бытовая химия, текстиль… В общем, разве что нет продуктов питания, автомобилей и самолётов, да и то есть, но в виде детских игрушек.

К сожалению, количество назвать я не имею право, но всем и без меня понятно к чему всё идёт.

В нашей организации за все 10+ лет моей работы не было ни единого случая задержки заработной платы или премии. Никогда не было обмана с любой оплатой труда. Но если сейчас что-то не поменять, то контора рухнет под тяжестью обязанностей. Поэтому пришлось заранее выстроить новую схему работы персонала.

При дальнейшем снижении потока, придётся перейти на новый график работы. Тогда сотрудникам придётся работать меньше. Конечно, пришлось всех ранжировать. Учитывать такие нюансы как: кто хочет сидеть дома, кто работать, у кого маленькие дети, кто-то снимает жильё, а ещё есть люди с ипотекой, с кредитами… Естественно есть ещё и компетентность сотрудников или, например, трудолюбие. Конечно, можно ничего из этого не делать, но тогда всё закончится примерно так(смотрите картинку)

Не время жуировать! Время затянуть пояса и сплотиться перед общим врагом, а не стоять по центру торгового зала без маски и перчаток и скандировать про конституцию и федеральные законы.

Сегодня приходили сотрудники ведомства, которое не принято называть. Отводили всех посетителей, которые были без масок, в сторонку и, не намекая, доходчиво убеждали

{kind=link}

🔥Итоги дня: IMOEX +0.1% Слухи, выкуп и IPO.

📈Распадская +18% Evraz предлагает выкупить акции Распадской по 164 руб, дата закрытия реестра 24.11.2020. Помните, что на выкуп могут потратить всего 4,75 млрд., то есть выкупят около 40% от предъявленного. подробнее здесь

📈Газпром +3.7% Рост без новостей. Телеграм каналы муссируют слухи о смене менеджмента. Например НЕЗЫГАРЬ написал : " Неопределенность в высших эшелонах власти провоцирует турбулентность всей вертикали и примыкающих систем. В первую очередь удар на себя принимают госкорпорации. В этой связи продолжается давление на главу Газпрома Миллера. Очередной виток происходящего заставляет Миллера уступать и «терять» своих ближайших соратников. 9 октября руководство и топ-менеджмент газпромовской «дочки» «Газстройпром» подадут заявления об увольнении, которые Миллер вынужден будет удовлетворить, продливая тем самым свой срок пребывания на посту предправления Газпрома."

📈АФК Система +1.5% Forbes стали известны оценки организаторов IPO Ozon. Верхняя граница оценки — $12 млрд. Размещение вызывает «колоссальный» интерес инвесторов, говорит источник в одной из инвесткомпаний. Sberbank CIB оценивает компанию для размещения в $4 — 8,5 млрд, ВТБ Капитал — в $4,7 — 7,1 млрд. Goldman Sachs оценивает компанию для размещения в $6-12 млрд, сказали два источника, знакомые с оценкой. IPO российского маркетплейса Ozon планируется одновременно на Nasdaq Global Select Market и Московской бирже, предполагаемое начало сбора заявок — 18 ноября, торгов — 25 ноября.

📈Роснефть +0.6% Роснефть рассчитывает в ближайшее время вынести на одобрение проект «Восток ойл». Глава IR «Роснефти» Андрей Баранов рассчитывает, что в следующем году компания вернется к выплате промежуточных дивидендов. Роснефть ориентируется на капвложения 2021г в 1 трлн руб., окончательного решения еще нет. Роснефть планирует продлить buyback до конца 2021г.

Совершенно логичное решение продлить buyback, выкуплено всего 80,7577 млн штук из 340 возможных. С одной стороны компания не торопится выкупать акции, а с другой, выкуп очень хорошо поддержал котировки. Если ещё увеличат объём выкупа то будет совсем хорошо. «Восток ойл» это крупный и перспективный проект для Роснефти, любые уточнения могут оказать сильное влияние на котировки.

📈Сбербанк -1% Падаем без новостей. Похоже что инвесторы фиксируют позиции, пробили хай и откатились. Доллар сегодня чувствует себя хорошо и не даёт продолжать рост Сбербанку.

📈Тинькофф Банк +2.6% Goldman Sachs повысил прогнозную стоимость глобальных депозитарных расписок (GDR) TCS Group с $31 до $35 за штуку, сообщается в обзоре инвестбанка. Рекомендация (рейтинг) «покупать» для этих бумаг была подтверждена.

📈Алроса +1.7% "ВТБ Капитал" повысил прогнозную стоимость акций ПАО "АЛРОСА" со 100 рублей до 110 рублей за штуку, сообщается в обзоре инвестбанка. Рекомендация (рейтинг) «покупать» для этих бумаг была подтверждена. Инвестиционная компания "Ренессанс Капитал" повысила прогнозную стоимость акций "АЛРОСА" с 84 рублей до 87 рублей за штуку, сообщается в обзоре инвесткомпании. Рекомендация «покупать» для этих бумаг была аналитиками подтверждена.

📉ИнтерРАО -0.3% Интер РАО планирует поддерживать уровень дивидендов в 25% от чистой прибыли МСФО. ИнтерРАО не рассматривает строительство угольной генерации в рамках Восточного полигона. Капзатраты ИнтерРАО в 20 г составят 30-35 млрд руб, в 21 г — 35 млрд руб.

📈Окей - Совет директоров одного из крупнейших ретейлеров одобрил размещение GDR на Московской Бирже (сейчас торги проходят только в Лондоне). Торговаться бумаги будут в уже декабре.

📈Распадская +18% Evraz предлагает выкупить акции Распадской по 164 руб, дата закрытия реестра 24.11.2020. Помните, что на выкуп могут потратить всего 4,75 млрд., то есть выкупят около 40% от предъявленного. подробнее здесь

📈Газпром +3.7% Рост без новостей. Телеграм каналы муссируют слухи о смене менеджмента. Например НЕЗЫГАРЬ написал : " Неопределенность в высших эшелонах власти провоцирует турбулентность всей вертикали и примыкающих систем. В первую очередь удар на себя принимают госкорпорации. В этой связи продолжается давление на главу Газпрома Миллера. Очередной виток происходящего заставляет Миллера уступать и «терять» своих ближайших соратников. 9 октября руководство и топ-менеджмент газпромовской «дочки» «Газстройпром» подадут заявления об увольнении, которые Миллер вынужден будет удовлетворить, продливая тем самым свой срок пребывания на посту предправления Газпрома."

📈АФК Система +1.5% Forbes стали известны оценки организаторов IPO Ozon. Верхняя граница оценки — $12 млрд. Размещение вызывает «колоссальный» интерес инвесторов, говорит источник в одной из инвесткомпаний. Sberbank CIB оценивает компанию для размещения в $4 — 8,5 млрд, ВТБ Капитал — в $4,7 — 7,1 млрд. Goldman Sachs оценивает компанию для размещения в $6-12 млрд, сказали два источника, знакомые с оценкой. IPO российского маркетплейса Ozon планируется одновременно на Nasdaq Global Select Market и Московской бирже, предполагаемое начало сбора заявок — 18 ноября, торгов — 25 ноября.

📈Роснефть +0.6% Роснефть рассчитывает в ближайшее время вынести на одобрение проект «Восток ойл». Глава IR «Роснефти» Андрей Баранов рассчитывает, что в следующем году компания вернется к выплате промежуточных дивидендов. Роснефть ориентируется на капвложения 2021г в 1 трлн руб., окончательного решения еще нет. Роснефть планирует продлить buyback до конца 2021г.

Совершенно логичное решение продлить buyback, выкуплено всего 80,7577 млн штук из 340 возможных. С одной стороны компания не торопится выкупать акции, а с другой, выкуп очень хорошо поддержал котировки. Если ещё увеличат объём выкупа то будет совсем хорошо. «Восток ойл» это крупный и перспективный проект для Роснефти, любые уточнения могут оказать сильное влияние на котировки.

📈Сбербанк -1% Падаем без новостей. Похоже что инвесторы фиксируют позиции, пробили хай и откатились. Доллар сегодня чувствует себя хорошо и не даёт продолжать рост Сбербанку.

📈Тинькофф Банк +2.6% Goldman Sachs повысил прогнозную стоимость глобальных депозитарных расписок (GDR) TCS Group с $31 до $35 за штуку, сообщается в обзоре инвестбанка. Рекомендация (рейтинг) «покупать» для этих бумаг была подтверждена.

📈Алроса +1.7% "ВТБ Капитал" повысил прогнозную стоимость акций ПАО "АЛРОСА" со 100 рублей до 110 рублей за штуку, сообщается в обзоре инвестбанка. Рекомендация (рейтинг) «покупать» для этих бумаг была подтверждена. Инвестиционная компания "Ренессанс Капитал" повысила прогнозную стоимость акций "АЛРОСА" с 84 рублей до 87 рублей за штуку, сообщается в обзоре инвесткомпании. Рекомендация «покупать» для этих бумаг была аналитиками подтверждена.

📉ИнтерРАО -0.3% Интер РАО планирует поддерживать уровень дивидендов в 25% от чистой прибыли МСФО. ИнтерРАО не рассматривает строительство угольной генерации в рамках Восточного полигона. Капзатраты ИнтерРАО в 20 г составят 30-35 млрд руб, в 21 г — 35 млрд руб.

📈Окей - Совет директоров одного из крупнейших ретейлеров одобрил размещение GDR на Московской Бирже (сейчас торги проходят только в Лондоне). Торговаться бумаги будут в уже декабре.

{kind=link}

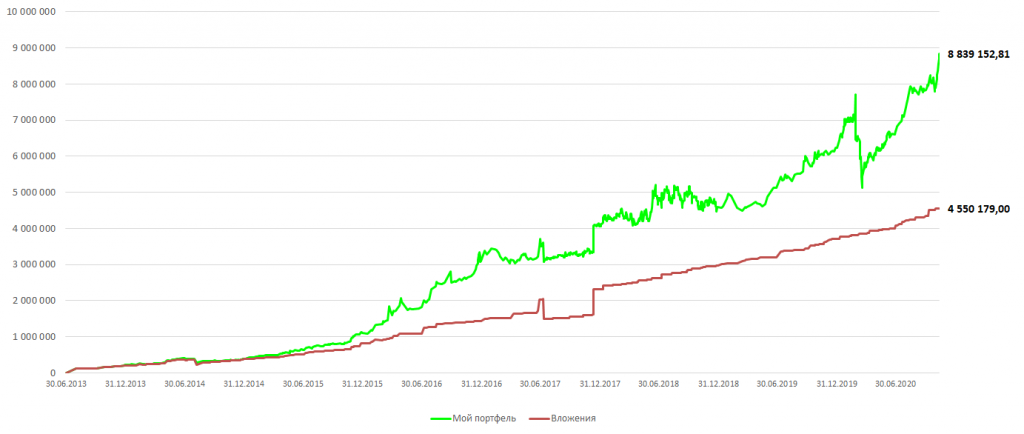

Отличный мотивационный пост для всех инвесторов от Александра Шадрина, о том, как регулярные небольшие сбережения и хороший анализ могут приводить к большим суммам!

«Акции — штука простая. Все, что вам надо делать, — это покупать акции в крупном бизнесе за цену, меньшую подлинной стоимости этого бизнеса, и при условии, что в нем задействованы менеджеры самой высокой порядочности и таких же способностей. А затем вы владеете указанными акциями вечно». Уоррен Баффетт

Пришло время возродить свой публичный проект «Разумный инвестор»!

Вот последний пост по нему — Разумный инвестор. Итоги 2018, планы на 2019

Почти два года прошло. Перейдите по ссылке, посмотрите на состав моего портфеля на конец 2018 года и станет понятно почему проект перешел в спящий режим. Там же ссылки на мои предыдущие посты с 2011 года – кому интересен путь развития меня, как инвестора, особенно, если раньше не читали меня.

Летом 2013 года я начал инвестировать с 120 тыс. руб. Изначально я базировался на простых критериях Бенджамина Грэма, почему и назвал проект Разумный инвестор.

Мой эквити на 11 ноября 2020 года (см. график👇)

СЧА 8,8 млн руб., профит +4,3 млн руб.!

Вопрос по публичности передо мной встает регулярно, стоит говорить о конкретных суммах? Или достаточно ограничится процентами? Некоторое время назад я уже засекретил свой счет, может раз в 7 лет показывать счет и норм?

Доходность проекта Разумный инвестор в годовых сложным процентом на 11 ноября 2020 года равна +18,07% годовых (всего +240,31%) за весь период. Средняя доходность падала с начала 2017 г. до середины 2020 г. Причина – удержание «токсичных» активов (бизнеса, не имеющего перспектив и паев фондов, не «делающих альфу»).

Данный расчет доходности портфеля производен исходя из средневзвешенного капитала. Так как у него есть определенные искажения, еще параллельно с этим считаю доходность, как считают её ПИФы, исходя из размера СЧА (стоимости чистых активов), условного количества паев и цену пая.

Доходность портфеля Разумного инвестора – значительно выше инфляции и роста курса доллара за последнее 7,5 лет, результат удовлетворительный (примерно 18-24% годовых), но не отличный. С учетом последней девальвации рубля, можно сказать, совсем не отличный. У меня изначально в планах была цель по среднегодовой доходности 25% годовых на окне 25 лет, но я хотел удвоение курса рубль/доллар каждые 3-5 лет.

Счет в шаге от 10 миллионов рублей, правда, на пенсию мне всё еще рано. Как говорил известный герой – я лишь к пенсии заработаю 10 млн руб.

Но объективно всё-таки те 10 млн руб. 5-6 лет назад это не сегодняшние 10 млн. Так что мне еще надо поработать. Если посмотреть на счет в долларах (в нормальной валюте, а не в рублях), то не всё так весело.

Далее в посте читайте:

👉как поменял работу

👉сколько в среднем откладывал в месяц

👉состав инвест. портфеля

👉дальнейшие планы

Читайте целиком: https://smart-lab.ru/blog/658283.php

«Акции — штука простая. Все, что вам надо делать, — это покупать акции в крупном бизнесе за цену, меньшую подлинной стоимости этого бизнеса, и при условии, что в нем задействованы менеджеры самой высокой порядочности и таких же способностей. А затем вы владеете указанными акциями вечно». Уоррен Баффетт

Пришло время возродить свой публичный проект «Разумный инвестор»!

Вот последний пост по нему — Разумный инвестор. Итоги 2018, планы на 2019

Почти два года прошло. Перейдите по ссылке, посмотрите на состав моего портфеля на конец 2018 года и станет понятно почему проект перешел в спящий режим. Там же ссылки на мои предыдущие посты с 2011 года – кому интересен путь развития меня, как инвестора, особенно, если раньше не читали меня.

Летом 2013 года я начал инвестировать с 120 тыс. руб. Изначально я базировался на простых критериях Бенджамина Грэма, почему и назвал проект Разумный инвестор.

Мой эквити на 11 ноября 2020 года (см. график👇)

СЧА 8,8 млн руб., профит +4,3 млн руб.!

Вопрос по публичности передо мной встает регулярно, стоит говорить о конкретных суммах? Или достаточно ограничится процентами? Некоторое время назад я уже засекретил свой счет, может раз в 7 лет показывать счет и норм?

Доходность проекта Разумный инвестор в годовых сложным процентом на 11 ноября 2020 года равна +18,07% годовых (всего +240,31%) за весь период. Средняя доходность падала с начала 2017 г. до середины 2020 г. Причина – удержание «токсичных» активов (бизнеса, не имеющего перспектив и паев фондов, не «делающих альфу»).

Данный расчет доходности портфеля производен исходя из средневзвешенного капитала. Так как у него есть определенные искажения, еще параллельно с этим считаю доходность, как считают её ПИФы, исходя из размера СЧА (стоимости чистых активов), условного количества паев и цену пая.

Доходность портфеля Разумного инвестора – значительно выше инфляции и роста курса доллара за последнее 7,5 лет, результат удовлетворительный (примерно 18-24% годовых), но не отличный. С учетом последней девальвации рубля, можно сказать, совсем не отличный. У меня изначально в планах была цель по среднегодовой доходности 25% годовых на окне 25 лет, но я хотел удвоение курса рубль/доллар каждые 3-5 лет.

Счет в шаге от 10 миллионов рублей, правда, на пенсию мне всё еще рано. Как говорил известный герой – я лишь к пенсии заработаю 10 млн руб.

Но объективно всё-таки те 10 млн руб. 5-6 лет назад это не сегодняшние 10 млн. Так что мне еще надо поработать. Если посмотреть на счет в долларах (в нормальной валюте, а не в рублях), то не всё так весело.

Далее в посте читайте:

👉как поменял работу

👉сколько в среднем откладывал в месяц

👉состав инвест. портфеля

👉дальнейшие планы

Читайте целиком: https://smart-lab.ru/blog/658283.php

{kind=link}

Рост всего вопреки всему или по принуждению,

раскрытие стоимости и нежданная комбинация в индексных играх.

Обзор от суперинвестора Антона Ромашова

Героем недели становится, безусловно, взлетающая на 22% #AFKS АФК Система 32.5 рубля,

благодаря слухам о космической «оценке» IPO убыточного бриллианта OZON.

Порадуемся за акционеров, если им удастся унести прибыль,

они дождались раскрытия стоимости, повсеместного пампа и шортокрылов, но мало кто удержал до сегодняшних высот, начиная с 9 рублей.

Весь нефтегаз за неделю вырос на плюс 10% непонятно на какой радости правда.🤷♂️

Хотя при этом индекс нефтегазового сектора с начала года до сих пор минус 20%,

как и долларовый индекс РТС, а отдельные фишки до сих пор минус 30% в рублях.

👉Тем не менее имеющиеся уровни и цены дают возможность в большинстве активов зафиксировать прибыль до лучших времен.

Безумным шортокрылом запомнится реакция на публикацию ребалансировки индекса MSCI Russia,

когда исключают #MAGN ММК, все боятся его покупать, т.к. фонды же должны выходить и продавать,

у нас куча шортов в нем,

и он чудесно растет на +10% после этого. 🎎

А включаемый #MAIL странно падает на минус 1% за неделю.🎪

Беспощадный русский рынок Мосбиржи Москухни.

Мораль сей басни такова – на бирже не бывает очевидных вещей.

Если они очевидны всем – скорее всего это неверный путь.

Очевидный всем шорт акций на вылете превращается в кошмар и смерть шортистам и грозит даже дальнейшим корнером – и неверный выбранный путь становится намного короче.

Как отличить где и когда ПОРА и правда, а где нет – в этом основная задача.

С Яндексом летом вышло все быстро и просто, и сейчас кажется очевидным всем, а вот нет, не работает как под копирку ничего на рынках.

Почему вдруг все ТАК РЕЗКО выросло за 2 недели, AROMATH🎪 затрудняется объяснить и не будет этого делать,

нужно подождать, все само собой разрешится.

Некоторые мысли AROMATH🎪 по этому поводу были в течение недели в канале в разных постах.

Сейчас я склоняюсь к фиксации позиций, переходу в доллар и ожидании 🎣❗️

👆Нужно будет обязательно иметь VIX в самое ближайшее время, возможно и шорт РТС будет неплохим вариантом.

И ждать конкретной засады по всем фронтам.

Тогда вся десятидневная волна роста индекса Мосбиржи превращается в быструю коррекцию к затяжному и очень длинному падению, в пользу которого говорят некоторые отдельные фишки и ситуация в целом.

При этом еще небольшой рост в пределах 2-4% по нескольким акциям должен произойти, судя по всему это будет финалом,

где будет неплохая возможность купить доллар за рубли.

Либо должно произойти формирование коррекции к росту и тогда будет вновь актуален поиск новых инвестиционно-спекулятивных идей.

Я оставляю только 2 идеи и акции пока у себя в портфеле в очень умеренном количестве — #SNGSP Сургут преф и #MAIL.

Обзор инвестиционных и спекулятивных идей канала AROMATH🎪 выйдет до начала торгов понедельника.

Всем легкой фиксации имеющейся прибыли, если таковая имеется.👏

Не «женитесь» на акциях.😉

раскрытие стоимости и нежданная комбинация в индексных играх.

Обзор от суперинвестора Антона Ромашова

Героем недели становится, безусловно, взлетающая на 22% #AFKS АФК Система 32.5 рубля,

благодаря слухам о космической «оценке» IPO убыточного бриллианта OZON.

Порадуемся за акционеров, если им удастся унести прибыль,

они дождались раскрытия стоимости, повсеместного пампа и шортокрылов, но мало кто удержал до сегодняшних высот, начиная с 9 рублей.

Весь нефтегаз за неделю вырос на плюс 10% непонятно на какой радости правда.🤷♂️

Хотя при этом индекс нефтегазового сектора с начала года до сих пор минус 20%,

как и долларовый индекс РТС, а отдельные фишки до сих пор минус 30% в рублях.

👉Тем не менее имеющиеся уровни и цены дают возможность в большинстве активов зафиксировать прибыль до лучших времен.

Безумным шортокрылом запомнится реакция на публикацию ребалансировки индекса MSCI Russia,

когда исключают #MAGN ММК, все боятся его покупать, т.к. фонды же должны выходить и продавать,

у нас куча шортов в нем,

и он чудесно растет на +10% после этого. 🎎

А включаемый #MAIL странно падает на минус 1% за неделю.🎪

Беспощадный русский рынок Мосбиржи Москухни.

Мораль сей басни такова – на бирже не бывает очевидных вещей.

Если они очевидны всем – скорее всего это неверный путь.

Очевидный всем шорт акций на вылете превращается в кошмар и смерть шортистам и грозит даже дальнейшим корнером – и неверный выбранный путь становится намного короче.

Как отличить где и когда ПОРА и правда, а где нет – в этом основная задача.

С Яндексом летом вышло все быстро и просто, и сейчас кажется очевидным всем, а вот нет, не работает как под копирку ничего на рынках.

Почему вдруг все ТАК РЕЗКО выросло за 2 недели, AROMATH🎪 затрудняется объяснить и не будет этого делать,

нужно подождать, все само собой разрешится.

Некоторые мысли AROMATH🎪 по этому поводу были в течение недели в канале в разных постах.

Сейчас я склоняюсь к фиксации позиций, переходу в доллар и ожидании 🎣❗️

👆Нужно будет обязательно иметь VIX в самое ближайшее время, возможно и шорт РТС будет неплохим вариантом.

И ждать конкретной засады по всем фронтам.

Тогда вся десятидневная волна роста индекса Мосбиржи превращается в быструю коррекцию к затяжному и очень длинному падению, в пользу которого говорят некоторые отдельные фишки и ситуация в целом.

При этом еще небольшой рост в пределах 2-4% по нескольким акциям должен произойти, судя по всему это будет финалом,

где будет неплохая возможность купить доллар за рубли.

Либо должно произойти формирование коррекции к росту и тогда будет вновь актуален поиск новых инвестиционно-спекулятивных идей.

Я оставляю только 2 идеи и акции пока у себя в портфеле в очень умеренном количестве — #SNGSP Сургут преф и #MAIL.

Обзор инвестиционных и спекулятивных идей канала AROMATH🎪 выйдет до начала торгов понедельника.

Всем легкой фиксации имеющейся прибыли, если таковая имеется.👏

Не «женитесь» на акциях.😉

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

России перепало от развития. Инвесторы снова вкладываются в Emerging Markets

Металлургам отольется пандемия. Возвращение отрасли к докризисным показателям откладывается

Энергокомпании уперлись в дешевый долг. Выплаты за новые блоки снизились на 5 млрд рублей

Уголь коксолидируется. Evraz собирает крупнейший в России производственный комплекс

«Газпром» продал Турции максимальный с начала года объем газа

Автокредиты ускоряют выдачу. Банки потребительского сегмента осваивают новую нишу

ПИФы уходят от потерь. На какие отрасли ставят управляющие после выборов

https://smart-lab.ru/blog/news/658491.php

#gazp #evr

России перепало от развития. Инвесторы снова вкладываются в Emerging Markets

Металлургам отольется пандемия. Возвращение отрасли к докризисным показателям откладывается

Энергокомпании уперлись в дешевый долг. Выплаты за новые блоки снизились на 5 млрд рублей

Уголь коксолидируется. Evraz собирает крупнейший в России производственный комплекс

«Газпром» продал Турции максимальный с начала года объем газа

Автокредиты ускоряют выдачу. Банки потребительского сегмента осваивают новую нишу

ПИФы уходят от потерь. На какие отрасли ставят управляющие после выборов

https://smart-lab.ru/blog/news/658491.php

#gazp #evr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

России перепало от развития. Инвесторы снова вкладываются в Emerging Markets На минувшей неделе международные инвесторы вложили в российские акции

Будь в курсе: Небольшой утренний обзор 16/11/2020

👉Сегодня S&P500 фьючерс еще +0.9%

👉В выходные Трамп первый раз признал победу Байдена, но уступать не хочет, говорит выборы были подтасованы

👉Ночью Трамп опять твитнул, что выиграл выборы сам Трамп))

👉Китай и 14 азиатских стран подписали в воскресение торговое соглашение без США (коротко RCEP), которое снижает тарифные барьеры между странами-участницами соглашения

👉Citi: соглашение RCEP — удачный ход Китая. Начало новой экономической интеграции

👉Новости по вакцине привели к самым большим за 20 лет притокам на мировые фондовые рынки на прошлой неделе

👉Глобальная капитализация рынков акций / Глобальный ВВП = максимум за 11 лет

👉Исследование миланского института: covid19 начался в сентябре 2019 года.

👉Макдоналдс сделал внутр. рассылку: мы вступаем в самую тяжелую фазу пандемии

👉В США рекордные госпитализации с ковидом

👉Германия: ограничения продлятся еще 4-5 мес.

👉Huawei надеется, что Байден перезагрузит отношения с Китаем (я тоже надеюсь, но слабо)

👉Короны в РФ: 22572 в день, пока вроде не растут на этом уровне сильно

👉В центре внимания: SBER, NLMK, AGRO, GAZP, AFKS, TCSG

👉завтра отчет FLOT. Жду с большим интересом

👉Сегодня S&P500 фьючерс еще +0.9%

👉В выходные Трамп первый раз признал победу Байдена, но уступать не хочет, говорит выборы были подтасованы

👉Ночью Трамп опять твитнул, что выиграл выборы сам Трамп))

👉Китай и 14 азиатских стран подписали в воскресение торговое соглашение без США (коротко RCEP), которое снижает тарифные барьеры между странами-участницами соглашения

👉Citi: соглашение RCEP — удачный ход Китая. Начало новой экономической интеграции

👉Новости по вакцине привели к самым большим за 20 лет притокам на мировые фондовые рынки на прошлой неделе

👉Глобальная капитализация рынков акций / Глобальный ВВП = максимум за 11 лет

👉Исследование миланского института: covid19 начался в сентябре 2019 года.

👉Макдоналдс сделал внутр. рассылку: мы вступаем в самую тяжелую фазу пандемии

👉В США рекордные госпитализации с ковидом

👉Германия: ограничения продлятся еще 4-5 мес.

👉Huawei надеется, что Байден перезагрузит отношения с Китаем (я тоже надеюсь, но слабо)

👉Короны в РФ: 22572 в день, пока вроде не растут на этом уровне сильно

👉В центре внимания: SBER, NLMK, AGRO, GAZP, AFKS, TCSG

👉завтра отчет FLOT. Жду с большим интересом

#IRAO

Интер РАО, обзор отчета и перспектив

Автор: Георгий Аведиков

Вышел отчет компании за 3 квартал и 9 месяцев.

Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

👉🏻Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

👉🏻EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

👉🏻Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

👉🏻Чистый долг составил -277,4 млрд. руб.😰

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

Компания активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах (до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

👉🏻У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

👉🏻Кэш и депозиты на счетах на сумму 283 млрд. руб.

👉🏻Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы (в виде основных средств) при учете всех вышеописанных факторов:

👉🏻Активы = 543 — 162 — 283 — 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все генерирующие станции и сбытовой бизнес мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. Но есть нюанс, Грэм не был знаком с Сечиным (Председатель совета директоров ИРАО).

Подробнее https://smart-lab.ru/blog/658329.php

Интер РАО, обзор отчета и перспектив

Автор: Георгий Аведиков

Вышел отчет компании за 3 квартал и 9 месяцев.

Этот год провальный для генерации, давайте посмотрим на результаты 9 месяцев:

👉🏻Выручка снизилась на (5,4% г/г) до 713 млрд. руб.

👉🏻EBITDA снизилась на (18,3% г/г) до 86,6 млрд. руб.

👉🏻Чистая прибыль упала на (11,4% г/г) до 57,4 млрд. руб.

👉🏻Чистый долг составил -277,4 млрд. руб.😰

Финансовые показатели под давлением, на них действую те же факторы, что и на остальных генераторов, мы их уже неоднократно разбирали, давайте сегодня попробуем оценить перспективы бизнеса.

После начала локдауна в РФ и возможности отсрочки платежей за коммуналку и электроэнергию до января 2021 года, я ожидал, что будет рост неплатежей. У ИРАО высокая доля энергосбытов в выручке (около 72%), неплатежи могли бы оказать значительное влияние, но пока с этим направлением все стабильно, продолжаем следить.

Еще одним важным направлением, которое развивает ИРАО совместно с GE является разработка российской ПГУ (Парогазовая установка). Сейчас многие активно занимаются этой темой, ведь основная часть ДПМ-2 направлена как раз на внедрение отечественной турбины с высокой долей локализации (>70%). Если ИРАО удастся сделать такую установку одной из первых, то на этом они могут неплохо заработать, ведь доля старой генерации в РФ значительная и ежегодно растет.

Компания активно участвует в отборах объектов в рамках программы ДПМ-2, в первых двух отборах (до 2025 года) она выбрала квоту на модернизацию почти 4 ГВт. Эти инвестиции окупятся, а повышенные платежи будут идти в течение 15 лет по каждому объекту. С 2026-2027 года должны быть аукционы на модернизацию станций, используя отечественную турбину, разработка и испытания которой должны к этому периоду уже завершиться.

Что касается стратегии развития, компания планирует капексы на уровне 100 млрд. руб. в год до 2030 года включительно, что должно привести к росту выручки и EBITDA в 2,3 раза (к результатам 2019 года). Рост дивидендов в % от прибыли пока не закладывают, скорее всего это не из-за прихоти менеджмента, а из-за законодательства, сейчас платят всю чистую прибыль по РСБУ на дивы и выше просто физически не могут, т.к. не распределенная прибыль отрицательная.

Напомню некоторые факты:

👉🏻У компании квазиказначейский пакет акций с долей 29,6% (162 млрд. руб).

👉🏻Кэш и депозиты на счетах на сумму 283 млрд. руб.

👉🏻Дебиторка на 90 млрд. руб (долги потребителей перед компанией).

Долгов у компании почти нет, поэтому считаем, что Капитализация (P) = Стоимость (EV) = 543 млрд. руб

Оценим, сколько стоят активы (в виде основных средств) при учете всех вышеописанных факторов:

👉🏻Активы = 543 — 162 — 283 — 90 = 8 млрд. руб.

Таким образом, покупая компанию по текущим ценам, все генерирующие станции и сбытовой бизнес мы получаем в подарок. Это все условно, конечно, но Грэм был бы счастлив найти такую конфетку. Но есть нюанс, Грэм не был знаком с Сечиным (Председатель совета директоров ИРАО).

Подробнее https://smart-lab.ru/blog/658329.php

{kind=link}

Как мокрые штаны не превратить в коричневые?

Автор: Виктор Петров

Проснувшись сегодня с утра я был уверен, что обсыкался. Проверив простынку был крайне удивлён, что это не так. Но почему же, если вокруг творятся страшные вещи? Рынки скачут как шуты, ковидлы тут и там, хлеб зачерствел, водка закончилась и остался только коньяк… В общем страх и ужас, но труселя то сухие, хотя должны быть мокрые, по ощущениям.

Открыл сегодня Смартлаб и что бы вы подумали? Я почувствовал, как у меня растёт, но не то что вы подумали, а размер портфеля. И тут мне так сыкотно страшновато стало, ибо ещё не зарубцевался шрам от февраля-марта этого года. Вот сидел я на прошлой неделе и думал, что продам ММК, при достижении 42 рублей. Получу свои кровные 4200 рублей и не буду отказывать себе ни в чём. Смогу оплатить горячее водоснабжения за январь прошлого года. Но не тут то было. Сегодня значение пробило эту отметку, а рука то дрожит, будто две невидимые верёвки тянут в разные стороны поочерёдно, как Паркинсон. Вот из-за этого я свой утренник «стакан» то и растряс. Пришлось прикладываться из бутылки, но мандраж не прошёл. Не помог даже аристократичный коктейль «Ёрш».

Навес вывода из индекса и всеобщее ликование «только вперёд» борются с остервенением в схватке шахматиста и библиотекаря. Кто делал какие ставки, господа?

Что делать с мокрыми штанами, чтоб они не превратились в коричневые?

Автор: Виктор Петров

Проснувшись сегодня с утра я был уверен, что обсыкался. Проверив простынку был крайне удивлён, что это не так. Но почему же, если вокруг творятся страшные вещи? Рынки скачут как шуты, ковидлы тут и там, хлеб зачерствел, водка закончилась и остался только коньяк… В общем страх и ужас, но труселя то сухие, хотя должны быть мокрые, по ощущениям.

Открыл сегодня Смартлаб и что бы вы подумали? Я почувствовал, как у меня растёт, но не то что вы подумали, а размер портфеля. И тут мне так сыкотно страшновато стало, ибо ещё не зарубцевался шрам от февраля-марта этого года. Вот сидел я на прошлой неделе и думал, что продам ММК, при достижении 42 рублей. Получу свои кровные 4200 рублей и не буду отказывать себе ни в чём. Смогу оплатить горячее водоснабжения за январь прошлого года. Но не тут то было. Сегодня значение пробило эту отметку, а рука то дрожит, будто две невидимые верёвки тянут в разные стороны поочерёдно, как Паркинсон. Вот из-за этого я свой утренник «стакан» то и растряс. Пришлось прикладываться из бутылки, но мандраж не прошёл. Не помог даже аристократичный коктейль «Ёрш».

Навес вывода из индекса и всеобщее ликование «только вперёд» борются с остервенением в схватке шахматиста и библиотекаря. Кто делал какие ставки, господа?

Что делать с мокрыми штанами, чтоб они не превратились в коричневые?

{kind=link}

Распределение семейного бюджета

Автор: YouGenie

Уже 4 года я веду семейный бюджет и привычка заниматься этим на столько укоренилась, что это стало частью жизни.

Я покажу, как это происходит в моей семье и возможно данный подход пригодится и вам.

Исходные данные:

Бюджет распределяется на 2-х человек (я и жена), оба работаем, детей нет, машины нет, квартиру снимаем.

Ниже представил все цифры.

данным суммам мы пришли исходя из нашего образа жизни и потребностей в которых нуждаемся.

О каждой статье доходов и расходов далее.

Доходы:

Общий среднемесячный (стабильный) доход составляет 170 000 руб. Это только зарплаты, доход от инвестиций я тут не учитываю.

Расходы:

1. Квартира.

За квартиру со всей коммуналкой уходит 37 500 руб.(живём в Москве). Больше тут нечего сказать.

2. инт.+тел.+подписки.

Домашний интернет, телефоны и различные ежемесячные подписки.(жена например аудиокниги слушает).

3. и 4. Потребности мои и жены.

На каждого сумма одинаковая(по 16 000 руб.) и как правило туда входит одежда, стрижка, а также любая покупка которую захочется сделать. Данная категория нужна чтобы закрыть свои личные потребности. Если хочется купить что то подороже, например новый телефон, то нужно покопить с этих денег.

5. Недельные деньги.

В понятие «Недельные деньги» я вкладываю траты на продукты, быт. химию, проезд и всякая другая мелочь.

На каждую неделю выделяется 6000 рублей(в неё нужно укладываться), а так как в месяце чуть больше 4-х недель, то я 6000 умножаю на 4,5 недели и получается 27 000 руб. в месяц. Это очень удобно, т.к. неделя это короткий промежуток времени и уложиться в 6000 руб. получается в самый раз.

6. Накопления в короткую.

Данная сумма откладывается на крупные и не очень семейные траты. Например поездка в отпуск, покупка бытовой техники, поход к стоматологу и др.

7. Накопления в долгую.

Эти деньги уходят на формирование активов и инвестиции в долгую.

ВЫВОДЫ:

Самый главный плюс, который даёт бюджет — это понимание, что происходит с вашими финансами. Устанавливая пределы для ваших трат вы начинаете эффективнее использовать деньги, что в свою очередь позволяет накапливать сбережения быстрее и уберегает вас от лишних и совсем ненужных покупок.

У вас появляется возможность точнее планировать свои накопления, т.к. вы точно знаете свои потребности и возможности. А если у одного из членов семьи начнутся проблемы с работой, то это не принесёт вам головной боли, потому что вы знаете на что вы можете рассчитывать.

Автор: YouGenie

Уже 4 года я веду семейный бюджет и привычка заниматься этим на столько укоренилась, что это стало частью жизни.

Я покажу, как это происходит в моей семье и возможно данный подход пригодится и вам.

Исходные данные:

Бюджет распределяется на 2-х человек (я и жена), оба работаем, детей нет, машины нет, квартиру снимаем.

Ниже представил все цифры.

данным суммам мы пришли исходя из нашего образа жизни и потребностей в которых нуждаемся.

О каждой статье доходов и расходов далее.

Доходы:

Общий среднемесячный (стабильный) доход составляет 170 000 руб. Это только зарплаты, доход от инвестиций я тут не учитываю.

Расходы:

1. Квартира.

За квартиру со всей коммуналкой уходит 37 500 руб.(живём в Москве). Больше тут нечего сказать.

2. инт.+тел.+подписки.

Домашний интернет, телефоны и различные ежемесячные подписки.(жена например аудиокниги слушает).

3. и 4. Потребности мои и жены.

На каждого сумма одинаковая(по 16 000 руб.) и как правило туда входит одежда, стрижка, а также любая покупка которую захочется сделать. Данная категория нужна чтобы закрыть свои личные потребности. Если хочется купить что то подороже, например новый телефон, то нужно покопить с этих денег.

5. Недельные деньги.

В понятие «Недельные деньги» я вкладываю траты на продукты, быт. химию, проезд и всякая другая мелочь.

На каждую неделю выделяется 6000 рублей(в неё нужно укладываться), а так как в месяце чуть больше 4-х недель, то я 6000 умножаю на 4,5 недели и получается 27 000 руб. в месяц. Это очень удобно, т.к. неделя это короткий промежуток времени и уложиться в 6000 руб. получается в самый раз.

6. Накопления в короткую.

Данная сумма откладывается на крупные и не очень семейные траты. Например поездка в отпуск, покупка бытовой техники, поход к стоматологу и др.

7. Накопления в долгую.

Эти деньги уходят на формирование активов и инвестиции в долгую.

ВЫВОДЫ:

Самый главный плюс, который даёт бюджет — это понимание, что происходит с вашими финансами. Устанавливая пределы для ваших трат вы начинаете эффективнее использовать деньги, что в свою очередь позволяет накапливать сбережения быстрее и уберегает вас от лишних и совсем ненужных покупок.

У вас появляется возможность точнее планировать свои накопления, т.к. вы точно знаете свои потребности и возможности. А если у одного из членов семьи начнутся проблемы с работой, то это не принесёт вам головной боли, потому что вы знаете на что вы можете рассчитывать.

{kind=link}

🔥Итоги дня: IMOEX +1.8% Рынку вкололи вакцину.

📈Русагро +4.1% Вышел мощный отчёт, чистая прибыль Русагро за 9 мес МСФО +239%. Подробнее можно прочесть здесь, сегодня как раз его хорошо разобрали.

📈Сургутнефтегаз +5% Разгон телеграм каналов, растущая нефть им помогает.

📈Алроса +6.3% После хорошего отчёта инвесторы поверили в светлое будущее и большие дивиденды.

📉АФК Система -2% Последнее время рост был вызван IPO Ozon. Сейчас электронная коммерция уходит на второй план, так как потенциальных вакцин от коронавируса всё больше. Следовательно IPO Ozon может не вызвать такого интереса как раньше. Кроме того, Система не выглядит сейчас особенно дешёвой.

📉Яндекс -1.2% 📉Mail.Ru Group -1.3% Сейчас на рынке популярна идея победы над коронваирусом, следовательно интернет компании уже не так интересны.

📈Распадская +1% Новая "Распадская", на базе которой Evraz консолидирует все угольные активы, может пересмотреть дивидендную политику после завершения потенциальной сделки. Делистинг Распадской после консолидации не планируется, Евраз заинтересован в росте стоимости , возможен рост free float.

📈НЛМК +2% НЛМК подписали мировое соглашение с правительством США по иску, оспаривавшему отказ Минторга страны в удовлетворении требований об исключении слябов из-под действия мер по статье 232 закона США «О расширении торговли». В мировом соглашении правительство США не признало неправомерность действий, однако согласилось возместить НЛМК значительную часть уплаченных тарифов с учетом начисленных процентов.

📈ГМК Норникель +0.9% Авария на ТЭЦ-3 Норникеля произошла из-за нарушений при проектировании и строительстве основания резервуара — Ростехнадзор. По мнению комиссии, на аварию повлиял некачественный контроль за эксплуатацией резервуара со стороны ответственных лиц АО «НТЭК». Так, в компании не проводили оценку фактического состояния свайного фундамента и насколько конструкция соответствует проектной документации и нормативным документам. Кроме того, не проводилось обследование с оценкой прочности, устойчивости и эксплуатационной надежности с учетом конкретных условий эксплуатации.

📉Полиметалл -0.4% 📉Полюс Золото -2.1% Защитные активы снова не популярны на фоне общего оптимизма.

📈Русагро +4.1% Вышел мощный отчёт, чистая прибыль Русагро за 9 мес МСФО +239%. Подробнее можно прочесть здесь, сегодня как раз его хорошо разобрали.

📈Сургутнефтегаз +5% Разгон телеграм каналов, растущая нефть им помогает.

📈Алроса +6.3% После хорошего отчёта инвесторы поверили в светлое будущее и большие дивиденды.

📉АФК Система -2% Последнее время рост был вызван IPO Ozon. Сейчас электронная коммерция уходит на второй план, так как потенциальных вакцин от коронавируса всё больше. Следовательно IPO Ozon может не вызвать такого интереса как раньше. Кроме того, Система не выглядит сейчас особенно дешёвой.

📉Яндекс -1.2% 📉Mail.Ru Group -1.3% Сейчас на рынке популярна идея победы над коронваирусом, следовательно интернет компании уже не так интересны.

📈Распадская +1% Новая "Распадская", на базе которой Evraz консолидирует все угольные активы, может пересмотреть дивидендную политику после завершения потенциальной сделки. Делистинг Распадской после консолидации не планируется, Евраз заинтересован в росте стоимости , возможен рост free float.

📈НЛМК +2% НЛМК подписали мировое соглашение с правительством США по иску, оспаривавшему отказ Минторга страны в удовлетворении требований об исключении слябов из-под действия мер по статье 232 закона США «О расширении торговли». В мировом соглашении правительство США не признало неправомерность действий, однако согласилось возместить НЛМК значительную часть уплаченных тарифов с учетом начисленных процентов.

📈ГМК Норникель +0.9% Авария на ТЭЦ-3 Норникеля произошла из-за нарушений при проектировании и строительстве основания резервуара — Ростехнадзор. По мнению комиссии, на аварию повлиял некачественный контроль за эксплуатацией резервуара со стороны ответственных лиц АО «НТЭК». Так, в компании не проводили оценку фактического состояния свайного фундамента и насколько конструкция соответствует проектной документации и нормативным документам. Кроме того, не проводилось обследование с оценкой прочности, устойчивости и эксплуатационной надежности с учетом конкретных условий эксплуатации.

📉Полиметалл -0.4% 📉Полюс Золото -2.1% Защитные активы снова не популярны на фоне общего оптимизма.

{kind=link}