Как нейросеть мне торговый алгоритм написала на 10000%

Автор: Георгий Харитонов

Приветствую друзья трейдуны и трейдерихи.

Трейдерихи — это те трейдеры, которые до сих пор ришку торгуют, вместо NG :)))

Все конечно сейчас знают про хайп нейросетей, которые сами говорят, пишут посты лучше чем Виктор Петров, рисуют картинки покруче Вангога. Вот и я наигравшись с Midjourney, которая мне картинку к этому посту нарисовала, решил поиграться с алгоритмами.

На данный момент самая крутая нейронка — это openai.com. Но нас православных туда просто так не пускают. Пришлось мудохаться с зарубежным номером и впн, но тут думаю на смартлабе не дураки сидят, как туда попасть разберетесь.

После утомительной регистрации, мне дали халявных 18 баксов и это реально много, так как за 2 недели игры со всякими текстами я потратил меньше 3х баков.

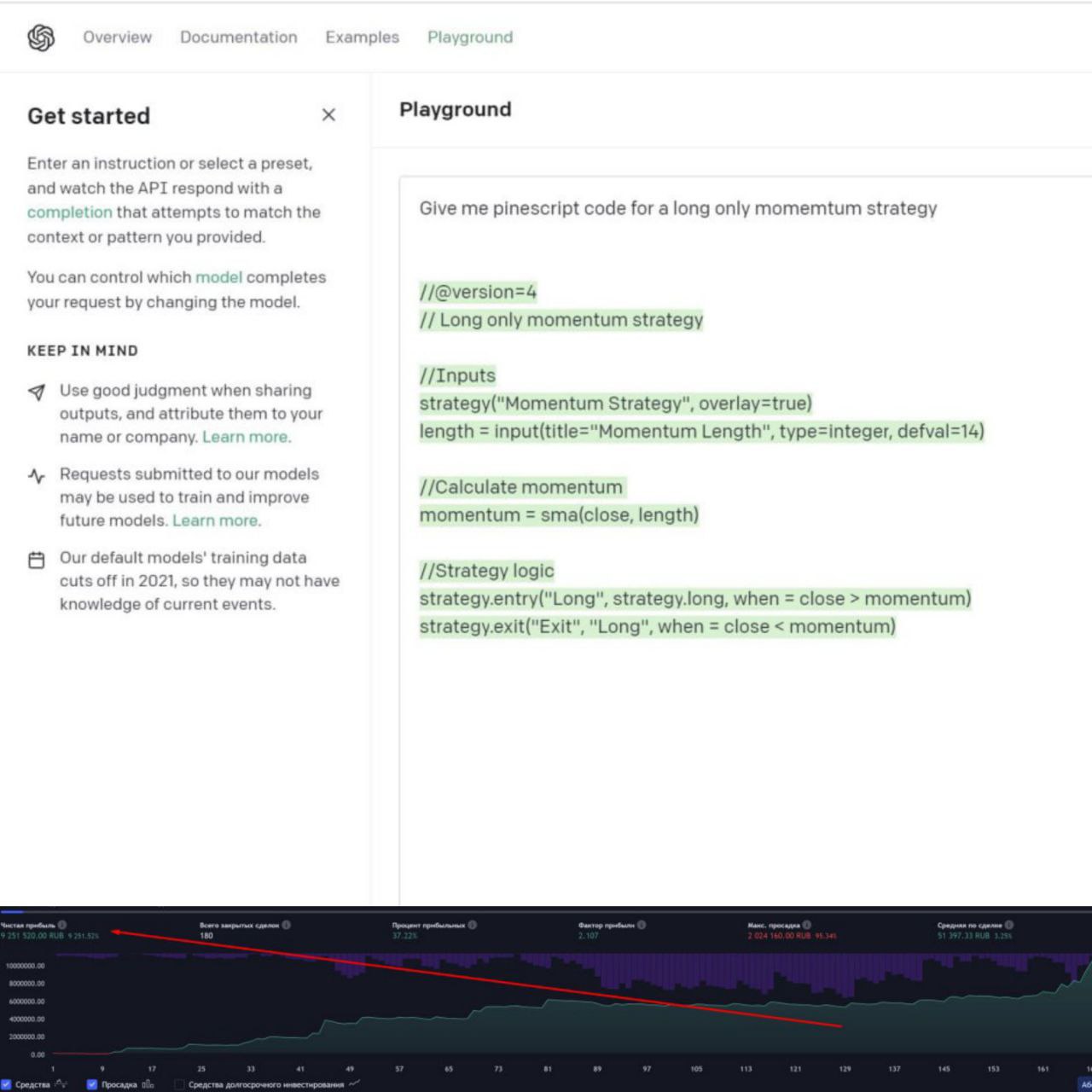

Короче я решил не запариваться с питонами и прочими замороченными языками, а тупа решил протестить, может ли она написать чего нить на pinescript, чтоб его сразу воткнуть в tradingview.

Долго мудохолся с текстами итд и в итоге пишу, простейшей запрос:

pinescript code for backtesting a 50 day moving average startegy

Думал фиг там, а она мне в ответ:

//@version=4

strategy(«50 Day Moving Average Strategy», overlay=true)

//Define Length of Moving Average

len = input(50, minval=1)

//Calculate Moving Average

ma = sma(close, len)

//Buy Signal

buy = crossover(close, ma)

//Sell Signal

sell = crossunder(close, ma)

//Plot Buy/Sell Signals

plotshape(buy, style=shape.triangleup, location=location.belowbar, color=color.green, title=«Buy»)

plotshape(sell, style=shape.triangledown, location=location.abovebar, color=color.red, title=«Sell»)

//Backtesting Strategy

strategy.entry(«50MA», strategy.long, when=buy)

strategy.close(«50MA», when=sell)

Я это дело тупо скопипастил в Tradingview и на тебе, работает!!! НИФИГАСЕБЕ.

Короче экспериментирую дальше, опять работает !

Вообще к этой идее подтолкнул вот этот видос, на который случайно наткнулся.

Пишите комментарии на Смартлабе!

https://smart-lab.ru/blog/871012.php

Автор: Георгий Харитонов

Приветствую друзья трейдуны и трейдерихи.

Трейдерихи — это те трейдеры, которые до сих пор ришку торгуют, вместо NG :)))

Все конечно сейчас знают про хайп нейросетей, которые сами говорят, пишут посты лучше чем Виктор Петров, рисуют картинки покруче Вангога. Вот и я наигравшись с Midjourney, которая мне картинку к этому посту нарисовала, решил поиграться с алгоритмами.

На данный момент самая крутая нейронка — это openai.com. Но нас православных туда просто так не пускают. Пришлось мудохаться с зарубежным номером и впн, но тут думаю на смартлабе не дураки сидят, как туда попасть разберетесь.

После утомительной регистрации, мне дали халявных 18 баксов и это реально много, так как за 2 недели игры со всякими текстами я потратил меньше 3х баков.

Короче я решил не запариваться с питонами и прочими замороченными языками, а тупа решил протестить, может ли она написать чего нить на pinescript, чтоб его сразу воткнуть в tradingview.

Долго мудохолся с текстами итд и в итоге пишу, простейшей запрос:

pinescript code for backtesting a 50 day moving average startegy

Думал фиг там, а она мне в ответ:

//@version=4

strategy(«50 Day Moving Average Strategy», overlay=true)

//Define Length of Moving Average

len = input(50, minval=1)

//Calculate Moving Average

ma = sma(close, len)

//Buy Signal

buy = crossover(close, ma)

//Sell Signal

sell = crossunder(close, ma)

//Plot Buy/Sell Signals

plotshape(buy, style=shape.triangleup, location=location.belowbar, color=color.green, title=«Buy»)

plotshape(sell, style=shape.triangledown, location=location.abovebar, color=color.red, title=«Sell»)

//Backtesting Strategy

strategy.entry(«50MA», strategy.long, when=buy)

strategy.close(«50MA», when=sell)

Я это дело тупо скопипастил в Tradingview и на тебе, работает!!! НИФИГАСЕБЕ.

Короче экспериментирую дальше, опять работает !

Вообще к этой идее подтолкнул вот этот видос, на который случайно наткнулся.

Пишите комментарии на Смартлабе!

https://smart-lab.ru/blog/871012.php

{kind=link}

Префы Башнефти могут порадовать дивидендами в 2023 году.

Автор: Вячеслав Бердников

Закончился 2022 год, а значит уже скоро наступит сезон дивидендов, в особенности он интересен для компаний, которые дивиденды за 2022 год еще не платили и отчетность инвесторам не предоставляли.

В январе ряд акций таких компаний показывает рост и причины роста не всегда понятны, однако одна из забытых компаний с которых возможно стоит «сдуть пыль» — Башнефть.

ПАО «Башнефть» является вертикально-интегрированной нефтяной компанией, с 2016 года входит в ПАО НК «Роснефть».

Башнефть занимает шестое место по добыче нефти среди российских компаний (в 2021 г. произвела 13,8 млн т нефти). Большая часть (87%) объемов добычи приходится на месторождениях в Башкортостане.

На Московской бирже торгуются как обыкновенные, так и привилегированные акции компании. При этом̶ права по акциям почти не различаются – на привилегированные акции согласно уставу платится дивиденд в размере не менее размера дивиденда по обыкновенным акциям.

Крупнейшие акционеры: Роснефть – более 57,6% акций и Республика Башкортостан – 25 % акций.

На Федресурс компания поквартально публикует информацию о стоимости чистых активов, исходя из которой с помощью нехитрых вычислений можно подсчитать прибыль компании за 1 полугодие 2022 г. По данным Федресурс стоимость чистых активов (СЧА) компании на 30.06.2022 составила 491,3 млрд рублей.

Прибыль за 1 полугодие 2022 года по данным Федресурс составила 491,3 (СЧА на 30.06.2022) — 420,4 млрд. руб. (СЧА на начало года) + 20,8 млрд. руб. (начисленные по итогам года дивиденды) = 91,7 млрд. руб.! При чистой прибыли за весь 2021 год в размере 90,7 млрд. руб.

Компания платит дивиденды исходы из дивидендной политики в размере 25% чистой прибыли по МСФО. Если посчитать дивиденд за 1 полугодие исходя из 25% чистой прибыли, то мы уже получим дивиденд на акцию в размере 128 руб. при текущей цене привилегированной акции около 730 рублей, что дает дивидендную доходность в размере 17%!

Согласно данным Росстат Башкирии индекс промышленного производства в добыче нефти и газа за январь-ноябрь 2022 года составил 127,9%, объем реализованной продукции нефти и газа вырос на 66%.

Компания активно восстанавливала добычу после снижения в коронавирус и как отмечают коллеги из Синары потенциал добычи все еще полностью не реализован.

С учетом этого и результатов других нефтяных компаний я считаю привилегированные акции Башнефть интересной дивидендной идеей на ближайший сезон дивидендов.

Держите #BANEP ?

👍 — держим!

🐳 — нет.

Полный пост читайте на Смартлабе!

https://smart-lab.ru/blog/871118.php

Автор: Вячеслав Бердников

Закончился 2022 год, а значит уже скоро наступит сезон дивидендов, в особенности он интересен для компаний, которые дивиденды за 2022 год еще не платили и отчетность инвесторам не предоставляли.

В январе ряд акций таких компаний показывает рост и причины роста не всегда понятны, однако одна из забытых компаний с которых возможно стоит «сдуть пыль» — Башнефть.

ПАО «Башнефть» является вертикально-интегрированной нефтяной компанией, с 2016 года входит в ПАО НК «Роснефть».

Башнефть занимает шестое место по добыче нефти среди российских компаний (в 2021 г. произвела 13,8 млн т нефти). Большая часть (87%) объемов добычи приходится на месторождениях в Башкортостане.

На Московской бирже торгуются как обыкновенные, так и привилегированные акции компании. При этом̶ права по акциям почти не различаются – на привилегированные акции согласно уставу платится дивиденд в размере не менее размера дивиденда по обыкновенным акциям.

Крупнейшие акционеры: Роснефть – более 57,6% акций и Республика Башкортостан – 25 % акций.

На Федресурс компания поквартально публикует информацию о стоимости чистых активов, исходя из которой с помощью нехитрых вычислений можно подсчитать прибыль компании за 1 полугодие 2022 г. По данным Федресурс стоимость чистых активов (СЧА) компании на 30.06.2022 составила 491,3 млрд рублей.

Прибыль за 1 полугодие 2022 года по данным Федресурс составила 491,3 (СЧА на 30.06.2022) — 420,4 млрд. руб. (СЧА на начало года) + 20,8 млрд. руб. (начисленные по итогам года дивиденды) = 91,7 млрд. руб.! При чистой прибыли за весь 2021 год в размере 90,7 млрд. руб.

Компания платит дивиденды исходы из дивидендной политики в размере 25% чистой прибыли по МСФО. Если посчитать дивиденд за 1 полугодие исходя из 25% чистой прибыли, то мы уже получим дивиденд на акцию в размере 128 руб. при текущей цене привилегированной акции около 730 рублей, что дает дивидендную доходность в размере 17%!

Согласно данным Росстат Башкирии индекс промышленного производства в добыче нефти и газа за январь-ноябрь 2022 года составил 127,9%, объем реализованной продукции нефти и газа вырос на 66%.

Компания активно восстанавливала добычу после снижения в коронавирус и как отмечают коллеги из Синары потенциал добычи все еще полностью не реализован.

С учетом этого и результатов других нефтяных компаний я считаю привилегированные акции Башнефть интересной дивидендной идеей на ближайший сезон дивидендов.

Держите #BANEP ?

👍 — держим!

🐳 — нет.

Полный пост читайте на Смартлабе!

https://smart-lab.ru/blog/871118.php

{kind=link}

41 идея из стратегий российских аналитиков на 2023 год.

Автор: Vladimir Kiselev

В обзоре представлены основные тезисы и идеи из стратегий российских инвестдомов на 2023 год. Что думают аналитики о перспективах экономики РФ и какие акции советуют выбирать?

Выписываем тезисно:

🔹Все аналитики ждут продолжения спада российской экономики.

🔹По курсу рубля прогнозы имеют гораздо больший разброс, чем по перспективам экономики

🔹Обычно прогноз снижения ВВП при небольшом изменении курса рубля и замедлении инфляции это крайне негативный сигнал для фондового рынка

🔹Типичный аргумент — низкий мультипликатор P/E

🔹Снижение премии за риск по мнению аналитиков служит аргументом в пользу более высокой доходности рынка в будущем.

🔹Однозначный фаворит аналитиков в 2023 году — Сбербанк

🔹При позитивном взгляде на доходность большинство аналитиков уверено, что прибыль российских компаний в 2023 году сократится.

🔹Еще одна популярная ставка в банковском секторе — Тинькофф

🔹Мосбиржа — компания которая впечатлила аналитиков своими результатами в 2022 году.

🔹Технологический сектор РФ — второй по популярности у аналитиков после банков.

🔹Яндекс в 2022 году показывает невероятные темпы роста бизнеса

🔹Маркетплейс Ozon также можно встретить среди фаворитов.

🔹Группа Позитив должна стать самой быстрорастущей компанией российского публичного рынка в 2023 году.

🔹По нефтегазовому сектору российские инвесторы имеют скорее нейтральные взгляды

🔹Лукойл — в любимчиках аналитиков среди нефтедобывающих компаний.

🔹Газ лучше нефти.

🔹Металлургия и добыча — худший сектор рынка акций в 2022 году.

🔹Интересно, что растущий быстрее всех Самолет не получил ни одного топ-выбора от российских аналитиков.

🔹В секторе электроэнергетики явным фаворитом по мнению аналитиков остается Интер РАО

🔹Среди акций прочих секторов наибольшие рейтинги получил Globaltrans.

Полный пост с иллюстрациями читайте на Смартлабе!

https://smart-lab.ru/blog/871171.php

⚠️Не является инвестиционной рекомендацией

Автор: Vladimir Kiselev

В обзоре представлены основные тезисы и идеи из стратегий российских инвестдомов на 2023 год. Что думают аналитики о перспективах экономики РФ и какие акции советуют выбирать?

Выписываем тезисно:

🔹Все аналитики ждут продолжения спада российской экономики.

🔹По курсу рубля прогнозы имеют гораздо больший разброс, чем по перспективам экономики

🔹Обычно прогноз снижения ВВП при небольшом изменении курса рубля и замедлении инфляции это крайне негативный сигнал для фондового рынка

🔹Типичный аргумент — низкий мультипликатор P/E

🔹Снижение премии за риск по мнению аналитиков служит аргументом в пользу более высокой доходности рынка в будущем.

🔹Однозначный фаворит аналитиков в 2023 году — Сбербанк

🔹При позитивном взгляде на доходность большинство аналитиков уверено, что прибыль российских компаний в 2023 году сократится.

🔹Еще одна популярная ставка в банковском секторе — Тинькофф

🔹Мосбиржа — компания которая впечатлила аналитиков своими результатами в 2022 году.

🔹Технологический сектор РФ — второй по популярности у аналитиков после банков.

🔹Яндекс в 2022 году показывает невероятные темпы роста бизнеса

🔹Маркетплейс Ozon также можно встретить среди фаворитов.

🔹Группа Позитив должна стать самой быстрорастущей компанией российского публичного рынка в 2023 году.

🔹По нефтегазовому сектору российские инвесторы имеют скорее нейтральные взгляды

🔹Лукойл — в любимчиках аналитиков среди нефтедобывающих компаний.

🔹Газ лучше нефти.

🔹Металлургия и добыча — худший сектор рынка акций в 2022 году.

🔹Интересно, что растущий быстрее всех Самолет не получил ни одного топ-выбора от российских аналитиков.

🔹В секторе электроэнергетики явным фаворитом по мнению аналитиков остается Интер РАО

🔹Среди акций прочих секторов наибольшие рейтинги получил Globaltrans.

Полный пост с иллюстрациями читайте на Смартлабе!

https://smart-lab.ru/blog/871171.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

Forwarded from Бла-бла-номика

Грузооборот морских портов России по итогам 2022 года увеличился на 0,7% по сравнению с предыдущим годом и составил 841,5 млн тонн.

В целом за последние 5 лет грузооборот российских портов вырос на 7%, и львиная доля этого прироста связана с работой портов Дальневосточного и Арктического бассейнов, грузооборот которых увеличился за этот период на 19% и 34% соответственно. Доля указанных портов в общем показателе грузооборота выросла до 27,1% (Дальний Восток) и 11,7% (Арктика) по сравнению с 24,4% и 9,3% пять лет назад.

В конечном итоге повышение доли арктических и дальневосточных портов означает формирование более сбалансированной структуры грузовых перевозок. Главное, чтобы эта работа была поддержана за счет создания новых транспортно-логистических маршрутов внутри страны, вокруг которых могли бы формироваться новые территории экономического роста и создания новых рабочих мест, а также за счет повышения сбалансированности потоков на ж/д по типам грузов.

В целом за последние 5 лет грузооборот российских портов вырос на 7%, и львиная доля этого прироста связана с работой портов Дальневосточного и Арктического бассейнов, грузооборот которых увеличился за этот период на 19% и 34% соответственно. Доля указанных портов в общем показателе грузооборота выросла до 27,1% (Дальний Восток) и 11,7% (Арктика) по сравнению с 24,4% и 9,3% пять лет назад.

В конечном итоге повышение доли арктических и дальневосточных портов означает формирование более сбалансированной структуры грузовых перевозок. Главное, чтобы эта работа была поддержана за счет создания новых транспортно-логистических маршрутов внутри страны, вокруг которых могли бы формироваться новые территории экономического роста и создания новых рабочих мест, а также за счет повышения сбалансированности потоков на ж/д по типам грузов.

{kind=link}

Причины ускорения стратегий

Автор: Андрей К

Привет Смартлаб.

Я прям на кончиках пальцев чувствую, как у нас меняются микро структуры стаканов: на валюте, на срочке. Пошла какая то смена состава участников. И знаете как я это увидел?

Как то однажды, то ли коллега, то ли не очень, сказал мне: «ты конечно хитрый, создал портфель статей на СЛ, теперь они у тебя как портфолио за тебя работают». По чесноку сказать, я даже об этом не думал, когда их строчил, но сейчас вижу эффект появления моих статей в поисковиках. Стали активно поступать вопросы по одной и той же тематике.

Суть проста. Коллеги стали задумываться об ускорении. Ну вы наверное частенько на СЛ читали заумные комменты, мол «купи себе плазу и решай проблемы». Зачастую, я уже давно понял, что советчики не совсем понимают сути этих действий. Мол плаза (либо другие коннекторы) решает все проблемы, особенно с ликвидностью.

Вы знаете, процесс ускорения страт не так дешев, как вам кажется. Более того, он как затратен на старте на разработки, так и затратен на сопровождении в дальнейшем. А выхлопа может и не быть.

Так вот топик является ответом (чтобы мне не отвечать каждому), чего надо глянуть, чтобы принять решение об оптимизации кода и создание скоростных коннекторов.

🔹 Когда у вас пришла мысль, что рынок поменялся и страта уже не работает. Легко конечно списать свои беды на рынок. Люди не привыкли разбираться в причинах, а может не умеют. Это повод задуматься, чтобы прочитать дальше.

🔹 Вы стали бросать заявки, а они все чаще исполняются частично (ну мол вы любите говорить, что пропала ликвидность, большое проскальзывание и тд). Либо вы двигаете заявку на исполнение, а она все не исполняется и не исполняется и нужно раз 20 двинуть, чтобы взять позу. Тогда это повод прочитать еще дальше.

🔹 Повод подумать, что на вашу поляну пришли коллеги. И вдвоем/втроем/вчетвером вам просто уже не ужиться. Издержки (проскальзывания и тд) растут, прибыль падает. Прям банальнейший совет, до которого почему то никто не доходит. Пойти глянуть ленту.

Предположим, ваша кинутая заявка по рынку, подсобрала стакан, как вы говорите проскользнула, то есть вы за 8 пунктов набрали 190 контрактов.

Но давайте глянем, что случилось до вас (привожу не все ленту).

То есть более юркий коллега на рынке перед вами собирает ваш сайз в разы больше, а вам достают крохи на столе. Порядка 170мксек быстрее, а какой прирост в прибыли сразу. Кстати говоря, я бы не советовал ориентировать на время ленты, то есть это не означает, что ваш летенси вашего алго нужно ускорить на 170мксек. Тут с нашей биржей так не работает. Но это повод призадуматься, а самое главное способ просчитать стоит ли игра свеч. То есть, нужно ли вам вкладываться временем и деньгами, чтобы гнаться за этими 550-ю контрактами.

🔹 Лента — прикольный источник инфы, но есть инфа скрытая от обывателя. Предположим, банально, вы работаете своим алго по свечам и у вас запускается расчет алго в открытии свечи (ну или закрытии) и кидает заявки. И так получилось, что своими трейдами вы уже достали маркетоса. В которого лупите и лупите. Вы достали его настолько, что он садится и просчитывает вас. И просто убирает свои заявки из стакана на пару сек в начале свеч. Вы бы сказали, что ликвидность ушла из стакана, а это просто вас просчитали.

Тогда поможет ордерлог. Увы, придется покупать. Глянем что происходило с заявки в триггере выше?

Банально, маркетос боится такого сильного пробоя в стакане валюты, а убирает заявку быстренько в РТС, потому что его там тоже после бакса будут сносить.

Ну вот Смартлаб, такой банальный анализ покажет вам, стоит ли вам ускоряться, есть ли там деньги и стоит ли овчинка выделки. Как то так, доклад окончил. Оставляйте комментарии на Смартлабе!

https://smart-lab.ru/blog/871210.php

Автор: Андрей К

Привет Смартлаб.

Я прям на кончиках пальцев чувствую, как у нас меняются микро структуры стаканов: на валюте, на срочке. Пошла какая то смена состава участников. И знаете как я это увидел?

Как то однажды, то ли коллега, то ли не очень, сказал мне: «ты конечно хитрый, создал портфель статей на СЛ, теперь они у тебя как портфолио за тебя работают». По чесноку сказать, я даже об этом не думал, когда их строчил, но сейчас вижу эффект появления моих статей в поисковиках. Стали активно поступать вопросы по одной и той же тематике.

Суть проста. Коллеги стали задумываться об ускорении. Ну вы наверное частенько на СЛ читали заумные комменты, мол «купи себе плазу и решай проблемы». Зачастую, я уже давно понял, что советчики не совсем понимают сути этих действий. Мол плаза (либо другие коннекторы) решает все проблемы, особенно с ликвидностью.

Вы знаете, процесс ускорения страт не так дешев, как вам кажется. Более того, он как затратен на старте на разработки, так и затратен на сопровождении в дальнейшем. А выхлопа может и не быть.

Так вот топик является ответом (чтобы мне не отвечать каждому), чего надо глянуть, чтобы принять решение об оптимизации кода и создание скоростных коннекторов.

🔹 Когда у вас пришла мысль, что рынок поменялся и страта уже не работает. Легко конечно списать свои беды на рынок. Люди не привыкли разбираться в причинах, а может не умеют. Это повод задуматься, чтобы прочитать дальше.

🔹 Вы стали бросать заявки, а они все чаще исполняются частично (ну мол вы любите говорить, что пропала ликвидность, большое проскальзывание и тд). Либо вы двигаете заявку на исполнение, а она все не исполняется и не исполняется и нужно раз 20 двинуть, чтобы взять позу. Тогда это повод прочитать еще дальше.

🔹 Повод подумать, что на вашу поляну пришли коллеги. И вдвоем/втроем/вчетвером вам просто уже не ужиться. Издержки (проскальзывания и тд) растут, прибыль падает. Прям банальнейший совет, до которого почему то никто не доходит. Пойти глянуть ленту.

Предположим, ваша кинутая заявка по рынку, подсобрала стакан, как вы говорите проскользнула, то есть вы за 8 пунктов набрали 190 контрактов.

Но давайте глянем, что случилось до вас (привожу не все ленту).

То есть более юркий коллега на рынке перед вами собирает ваш сайз в разы больше, а вам достают крохи на столе. Порядка 170мксек быстрее, а какой прирост в прибыли сразу. Кстати говоря, я бы не советовал ориентировать на время ленты, то есть это не означает, что ваш летенси вашего алго нужно ускорить на 170мксек. Тут с нашей биржей так не работает. Но это повод призадуматься, а самое главное способ просчитать стоит ли игра свеч. То есть, нужно ли вам вкладываться временем и деньгами, чтобы гнаться за этими 550-ю контрактами.

🔹 Лента — прикольный источник инфы, но есть инфа скрытая от обывателя. Предположим, банально, вы работаете своим алго по свечам и у вас запускается расчет алго в открытии свечи (ну или закрытии) и кидает заявки. И так получилось, что своими трейдами вы уже достали маркетоса. В которого лупите и лупите. Вы достали его настолько, что он садится и просчитывает вас. И просто убирает свои заявки из стакана на пару сек в начале свеч. Вы бы сказали, что ликвидность ушла из стакана, а это просто вас просчитали.

Тогда поможет ордерлог. Увы, придется покупать. Глянем что происходило с заявки в триггере выше?

Банально, маркетос боится такого сильного пробоя в стакане валюты, а убирает заявку быстренько в РТС, потому что его там тоже после бакса будут сносить.

Ну вот Смартлаб, такой банальный анализ покажет вам, стоит ли вам ускоряться, есть ли там деньги и стоит ли овчинка выделки. Как то так, доклад окончил. Оставляйте комментарии на Смартлабе!

https://smart-lab.ru/blog/871210.php

{kind=link}

Сбербанк третий месяц подряд генерирует прибыль. Вопрос в размере дивидендов.

Автор: Владислав Кофанов

Сбербанк представил сокращённые результаты по РПБУ за декабрь и весь 2022г. Для Сбербанка 2022г стал серьёзной проверкой, как итог компания справилась с внешними вызовами и быстро перестроилась.

🔸Третий месяц подряд Сбербанк генерирует прибыль, а это уже достойные результаты на фоне сложившийся экономической ситуации в стране. Давайте рассмотрим главное из релиза:

🔸Розничный кредитный портфель в декабре вырос на 1.7% до 12₽ трлн, а с начала года — на 12,9%. Частным клиентам в декабре был выдан рекордный объём кредитов – 625₽ млрд. Главным драйвером стала ипотека, рост которой ускорился в ожидании изменения программ господдержки с 2023г;

🔸Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности снизилась за декабрь до 2,2%, что ниже уровня конца 2021г (в ноябре 2,3%);

🔸Средства юридических лиц прибавили 0,8% в декабре до 8,7₽ трлн (-0.7% с начала года, но это без учёта валютной переоценки);

🔸 В декабре банк заработал 125,5₽ млрд чистой прибыли (+40.1% г/г), а чистая прибыль за 2022г превысила 300₽ млрд.

🔸Стоит отметить, что результаты банка были достигнуты без использования послаблений ЦБ для кредитных организаций (таких как фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие). Данный отказ намекает на устойчивость бизнеса и достойные финансовые результаты со второй половины года.

🔸Сбербанк является лакмусовой бумажкой нашего фондового рынка (учитывайте вес в индексе и объёмы в бумаге). Некоторое время крупные игроки разгоняли цену акций на ожиданиях (хорошей отчётности, дивидендов), а вчера уже фиксировали прибыль на случившемся событии (выходе пресс-релиза). Надо понимать, что финансовый сектор пострадал чувствительнее всех и выход Сбербанка из этой ситуации поражает (сравните с тем же ВТБ).

Я не питаю иллюзий в 2023г, поэтому всё же не ожидаю слишком крупных дивидендов от Сбербанка (меня до сих пор смущает цена акции), но учитывая заявления правительства и долю государства в компании, то выплатам быть, вопрос в размере выплаты (если выплата составит 50% от чистой прибыли, то это +6,6₽ на акцию, ~4,4% див. доходности).

С уважением, Владислав Кофанов.

#SBER держите?)

🔥 — держим!

🐳 — неее

Пишите своё мнение ниже или на Смартлабе:

https://smart-lab.ru/blog/871122.php

Автор: Владислав Кофанов

Сбербанк представил сокращённые результаты по РПБУ за декабрь и весь 2022г. Для Сбербанка 2022г стал серьёзной проверкой, как итог компания справилась с внешними вызовами и быстро перестроилась.

🔸Третий месяц подряд Сбербанк генерирует прибыль, а это уже достойные результаты на фоне сложившийся экономической ситуации в стране. Давайте рассмотрим главное из релиза:

🔸Розничный кредитный портфель в декабре вырос на 1.7% до 12₽ трлн, а с начала года — на 12,9%. Частным клиентам в декабре был выдан рекордный объём кредитов – 625₽ млрд. Главным драйвером стала ипотека, рост которой ускорился в ожидании изменения программ господдержки с 2023г;

🔸Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности снизилась за декабрь до 2,2%, что ниже уровня конца 2021г (в ноябре 2,3%);

🔸Средства юридических лиц прибавили 0,8% в декабре до 8,7₽ трлн (-0.7% с начала года, но это без учёта валютной переоценки);

🔸 В декабре банк заработал 125,5₽ млрд чистой прибыли (+40.1% г/г), а чистая прибыль за 2022г превысила 300₽ млрд.

🔸Стоит отметить, что результаты банка были достигнуты без использования послаблений ЦБ для кредитных организаций (таких как фиксация валютного курса, стоимости ценных бумаг, льготное резервирование по кредитам отдельным компаниям и прочие). Данный отказ намекает на устойчивость бизнеса и достойные финансовые результаты со второй половины года.

🔸Сбербанк является лакмусовой бумажкой нашего фондового рынка (учитывайте вес в индексе и объёмы в бумаге). Некоторое время крупные игроки разгоняли цену акций на ожиданиях (хорошей отчётности, дивидендов), а вчера уже фиксировали прибыль на случившемся событии (выходе пресс-релиза). Надо понимать, что финансовый сектор пострадал чувствительнее всех и выход Сбербанка из этой ситуации поражает (сравните с тем же ВТБ).

Я не питаю иллюзий в 2023г, поэтому всё же не ожидаю слишком крупных дивидендов от Сбербанка (меня до сих пор смущает цена акции), но учитывая заявления правительства и долю государства в компании, то выплатам быть, вопрос в размере выплаты (если выплата составит 50% от чистой прибыли, то это +6,6₽ на акцию, ~4,4% див. доходности).

С уважением, Владислав Кофанов.

#SBER держите?)

🔥 — держим!

🐳 — неее

Пишите своё мнение ниже или на Смартлабе:

https://smart-lab.ru/blog/871122.php

{kind=link}

🔥Итоги дня: IMOEX +0.2% In sber we trust

📈Полиметалл +3.2% Коммерсант сегодня сообщил, что российские золотодобывающие компании успешно переориентировали экспорт металла в Азию на фоне санкций, хотя и с ростом издержек. Переориентации экспорта способствует рекордный спрос на золото со стороны мировых центробанков🥳

📈Fix Price +2.4% Акции в лидерах роста, в моменте котировки прибавили более 3%. Компания сообщила, что в январе текущего года вышла на рынок Монголии. Первые два магазина открылись в столице страны – Улан-Баторе, 13 и 14 января, магазины открыты по системе франчайзинга.

Хоть у кого-то бизнес растёт💪

📈Сбербанк +1% Сбер снова на коне и тянет за собой весь индекс. Все инвестиционные обзоры которые мне сегодня попадались, отмечают сильные результаты банка по итогам 2022 года👏

📉USDRUB -0.6% Бюджет РФ в 2022г исполнен с дефицитом 3,306 трлн руб. по итогам декабрьского скачка расходов, в декабре дефицит мог составить почти 3,9 трлн рублей.

Похоже декабрьский рост доллара, связан с декабрьским скачком расходов. В январе у нас доллар падает, значит и с расходами всё ок🧐

📉Алроса -0.2% Индийские алмазоторговцы хотят получить больше необработанной продукции из РФ, но пока не могут решить проблему с оплатой, сообщает Bloomberg.

Котировки акций сегодня пытались расти, но к концу дня растеряли весь рост😔

📈S&P 500 +0.5% Открыл торги ростом на 0.5%, собравшихся на ВЭФ в Давосе эксперты, выражают оптимизм относительно мировой экономики. Первый заместитель директора-распорядителя Международного валютного фонда (МВФ) Гита Гопинат заявила, что ожидает улучшения ситуации в экономике во второй половине 2023 года и в 2024 году. Это было воспринято трейдерами как сигнал того, что МВФ может повысить прогнозы для мировой экономики, пишет Financial Times🤔

📉НМТП -1.2% Как я вчера и предполагал, акции сегодня падают🤷♂️

📈Европейская Электротехника +2.4% Телеграм каналы попытались разогнать неликвид, в моменте рост был более 14%, но затем практически всё распродали. Обещают к 2025 году рост выручки на +220%, а прибыль на +475%, цель ставят в 11.9 рублей🤔

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/871319.php

📈Полиметалл +3.2% Коммерсант сегодня сообщил, что российские золотодобывающие компании успешно переориентировали экспорт металла в Азию на фоне санкций, хотя и с ростом издержек. Переориентации экспорта способствует рекордный спрос на золото со стороны мировых центробанков🥳

📈Fix Price +2.4% Акции в лидерах роста, в моменте котировки прибавили более 3%. Компания сообщила, что в январе текущего года вышла на рынок Монголии. Первые два магазина открылись в столице страны – Улан-Баторе, 13 и 14 января, магазины открыты по системе франчайзинга.

Хоть у кого-то бизнес растёт💪

📈Сбербанк +1% Сбер снова на коне и тянет за собой весь индекс. Все инвестиционные обзоры которые мне сегодня попадались, отмечают сильные результаты банка по итогам 2022 года👏

📉USDRUB -0.6% Бюджет РФ в 2022г исполнен с дефицитом 3,306 трлн руб. по итогам декабрьского скачка расходов, в декабре дефицит мог составить почти 3,9 трлн рублей.

Похоже декабрьский рост доллара, связан с декабрьским скачком расходов. В январе у нас доллар падает, значит и с расходами всё ок🧐

📉Алроса -0.2% Индийские алмазоторговцы хотят получить больше необработанной продукции из РФ, но пока не могут решить проблему с оплатой, сообщает Bloomberg.

Котировки акций сегодня пытались расти, но к концу дня растеряли весь рост😔

📈S&P 500 +0.5% Открыл торги ростом на 0.5%, собравшихся на ВЭФ в Давосе эксперты, выражают оптимизм относительно мировой экономики. Первый заместитель директора-распорядителя Международного валютного фонда (МВФ) Гита Гопинат заявила, что ожидает улучшения ситуации в экономике во второй половине 2023 года и в 2024 году. Это было воспринято трейдерами как сигнал того, что МВФ может повысить прогнозы для мировой экономики, пишет Financial Times🤔

📉НМТП -1.2% Как я вчера и предполагал, акции сегодня падают🤷♂️

📈Европейская Электротехника +2.4% Телеграм каналы попытались разогнать неликвид, в моменте рост был более 14%, но затем практически всё распродали. Обещают к 2025 году рост выручки на +220%, а прибыль на +475%, цель ставят в 11.9 рублей🤔

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/871319.php

{kind=link}

Размещение ОФЗ.

Автор: chem1 (Сергей Нужнов)

Очередное размещение от Минфина. Предложено три выпуска — ОФЗ-ПД серии 26238 и 26239, а также ОФЗ-ИН 52004, все в объеме остатков, доступный для размещения в указанных выпусках.

• ОФЗ 26238 с погашением 15 мая 2041 года, купон 7,1% годовых

• ОФЗ 26239 с погашением 23 июля 2031 года, купон 6,9% годовых

• ОФЗ 52004 с погашением 17 марта 2032 года, купон 2,5% годовых, номинальная стоимость индексируется в соответствии с индексом потребительских цен

Итоги:

🔹ОФЗ 26238

Спрос составил 70,218 млрд рублей по номиналу. Итоговая доходность 10,40%. Разместили 40,975 млрд рублей по номиналу.

Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ПД серии 26238 с погашением 15 мая 2041 года составила 74,8980% от номинала, что соответствует доходности 10,40% годовых, говорится в сообщении Минфина России.

Всего было продано бумаг на общую сумму 40,975 млрд. рублей по номиналу при спросе 70,218 млрд. рублей по номиналу. Выручка от аукциона составила 31,032 млрд. рублей.

Цена отсечения была установлена на уровне 74,7907% от номинала, что соответствует доходности 10,41% годовых.

🔹ОФЗ 26239

Спрос составил 51,471 млрд рублей по номиналу. Итоговая доходность 10,16%. Разместили 29,660 млрд рублей по номиналу

Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ПД серии 26239 с погашением 23 июля 2031 года составила 82,9309% от номинала, что соответствует доходности 10,16% годовых, говорится в сообщении Минфина России.

Всего было продано бумаг на общую сумму 29,660 млрд. рублей по номиналу при спросе 51,471 млрд. рублей по номиналу. Выручка от аукциона составила 25,545 млрд. рублей.

Цена отсечения была установлена на уровне 82,84% от номинала, что соответствует доходности 10,18% годовых.

🔹ОФЗ 52004

Спрос составил 106,928 млрд рублей по номиналу. Итоговая доходность 3,32%. Разместили 36,328 млрд рублей по номиналу.

Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ИН серии 52004 с погашением 17 марта 2032 года составила 93,8023% от номинала, что соответствует доходности 3,32% годовых, говорится в сообщении Минфина России.

Всего было продано бумаг на общую сумму 36,328 млрд. рублей по номиналу при спросе 106,928 млрд. рублей по номиналу. Выручка от аукциона составила 34,358 млрд. рублей.

Цена отсечения была установлена на уровне 93,75% от номинала, что соответствует доходности 3,32% годовых.

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/871295.php

Автор: chem1 (Сергей Нужнов)

Очередное размещение от Минфина. Предложено три выпуска — ОФЗ-ПД серии 26238 и 26239, а также ОФЗ-ИН 52004, все в объеме остатков, доступный для размещения в указанных выпусках.

• ОФЗ 26238 с погашением 15 мая 2041 года, купон 7,1% годовых

• ОФЗ 26239 с погашением 23 июля 2031 года, купон 6,9% годовых

• ОФЗ 52004 с погашением 17 марта 2032 года, купон 2,5% годовых, номинальная стоимость индексируется в соответствии с индексом потребительских цен

Итоги:

🔹ОФЗ 26238

Спрос составил 70,218 млрд рублей по номиналу. Итоговая доходность 10,40%. Разместили 40,975 млрд рублей по номиналу.

Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ПД серии 26238 с погашением 15 мая 2041 года составила 74,8980% от номинала, что соответствует доходности 10,40% годовых, говорится в сообщении Минфина России.

Всего было продано бумаг на общую сумму 40,975 млрд. рублей по номиналу при спросе 70,218 млрд. рублей по номиналу. Выручка от аукциона составила 31,032 млрд. рублей.

Цена отсечения была установлена на уровне 74,7907% от номинала, что соответствует доходности 10,41% годовых.

🔹ОФЗ 26239

Спрос составил 51,471 млрд рублей по номиналу. Итоговая доходность 10,16%. Разместили 29,660 млрд рублей по номиналу

Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ПД серии 26239 с погашением 23 июля 2031 года составила 82,9309% от номинала, что соответствует доходности 10,16% годовых, говорится в сообщении Минфина России.

Всего было продано бумаг на общую сумму 29,660 млрд. рублей по номиналу при спросе 51,471 млрд. рублей по номиналу. Выручка от аукциона составила 25,545 млрд. рублей.

Цена отсечения была установлена на уровне 82,84% от номинала, что соответствует доходности 10,18% годовых.

🔹ОФЗ 52004

Спрос составил 106,928 млрд рублей по номиналу. Итоговая доходность 3,32%. Разместили 36,328 млрд рублей по номиналу.

Средневзвешенная цена на состоявшемся в среду аукционе по размещению ОФЗ-ИН серии 52004 с погашением 17 марта 2032 года составила 93,8023% от номинала, что соответствует доходности 3,32% годовых, говорится в сообщении Минфина России.

Всего было продано бумаг на общую сумму 36,328 млрд. рублей по номиналу при спросе 106,928 млрд. рублей по номиналу. Выручка от аукциона составила 34,358 млрд. рублей.

Цена отсечения была установлена на уровне 93,75% от номинала, что соответствует доходности 3,32% годовых.

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/871295.php

{kind=link}

Белуга. Растущая компания. Хорошие дивиденды. Выигрывает от санкций

Автор: i_shuraleva

Короткие тезисы для тех, кто хочет сразу перейти в раздел «Итоги и выводы»:

растущая компания на устойчивом к кризису рынке, выгодоприобретатель западных санкций, способна порадовать дивидендной доходностью в 10%+

🔹Коротко о компании.

Белуга — крупнейший производитель алкогольных напитков в России. Компания вертикально-интегрированная. Она обладает и собственным сырьём, и собственным производством, и собственной сетью розничной торговли.

На данный момент компания интересна для нас не только тем, что она растёт и является выгодоприобретателем западных санкций. Компания производит и продаёт продукцию, спрос на которую остаётся стабильным даже в кризис.

🔹Белуга — растущая компания.

Компания последовательно движется к своей цели в 2500 магазинов. Темпы роста количества магазинов превышают темпы роста магазинов у Магнита. Компания заявила своей целью удвоение бизнеса к 2024 году (по сравнению с результатами за 2020).

Здесь важно понимать, что спрос на алкоголь в России не растёт. Если считать в литрах чистого этанола на человека, потребление алкоголя в России последовательно сокращается. Но растёт доля потребления более дорого и более качественного алкоголя. Например, рынок вина в России стабильно растёт.

Да, Белуга растёт, в том числе, за счёт выдавливания с рынка конкурентов. Вертикально-интегрированная компания может себе такое позволить. Поэтому цель по удвоению бизнеса к 2024 году вполне осуществима. Тем более, западные санкции оказались хорошим подспорьем.

🔹Выгодоприобретатель западных санкций

В 2022 году поставки алкоголя на российский рынок запретили США, Австралия, а также все члены ЕС. Также был запрещён экспорт российского алкоголя в страны Запада.

Но доля экспорта в недружественные страны в объёме реализации Белуги была в пределах 5% (хотя маржинальность у этих продаж была высокой). Компания уже заявила, что перенаправит данные объемы в другие страны.

Белуга активно начала пользоваться сложившейся ситуацией на внутреннем рынке РФ, собирается заместить западные бренды. Конечно, заместить иностранных игроков точно так же, как карты Мир заместили карты Visa и Mastercard, у Белуги не получится. Но какую-то часть их доли рынка компания обязательно заберёт.

🔹Растущие дивиденды

20 октября 2022 Совет директоров утвердил новую дивидендную политику компании.

Теперь компания направляет на выплату дивидендов 50% скорректированной прибыли по МСФО вместо 25%, как было ранее. Обещают платить дивиденды не реже 2 раз в год.

На фоне растущих показателей можно ожидать, что дивиденды в 2023 году будут выше дивидендов в 2022 году. Дивидендная доходность в 10%+ по текущим котировкам вполне реальна.

🔹30% акций казначейские

Точнее, квазиказначейские (акции держат дочки). Такой большой пакет казначейских акций добавляет нервозности миноритарным акционерам. Ведь непонятно, как компания им распорядится. В 2021 году компания уже продала 12,7% квазиказначейских акции в рамках SPO.

🔹Итоги и выводы

Белуга — растущая компания. Вертикальная интеграция и потеря западными компаниями российского рынка делают Белугу выгодоприобретателем санкций.

Компания работает на стабильном рынке, падение на котором не стоит ждать даже во время кризиса. Если вы ищете надёжный растущий актив с рублёвой выручкой и доходностью выше, чем у длинных ОФЗ, стоит присмотреться к акциям Белуги.

Я акции компании не держу. Потенциал роста не дотягивает до моих компаний-фаворитов. Если бы не было СВО, можно было бы рассмотреть добавление этих акций в портфель для снижения общего риска портфеля. Но в текущие непростые и тревожные времена консервативную часть портфеля я предпочитаю держать в валюте и коротких рублёвых облигациях.

Держите у себя #BELU ?

👍 — держим!

🐳 — не держим!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/871423.php#rastuschie_dividendy

Автор: i_shuraleva

Короткие тезисы для тех, кто хочет сразу перейти в раздел «Итоги и выводы»:

растущая компания на устойчивом к кризису рынке, выгодоприобретатель западных санкций, способна порадовать дивидендной доходностью в 10%+

🔹Коротко о компании.

Белуга — крупнейший производитель алкогольных напитков в России. Компания вертикально-интегрированная. Она обладает и собственным сырьём, и собственным производством, и собственной сетью розничной торговли.

На данный момент компания интересна для нас не только тем, что она растёт и является выгодоприобретателем западных санкций. Компания производит и продаёт продукцию, спрос на которую остаётся стабильным даже в кризис.

🔹Белуга — растущая компания.

Компания последовательно движется к своей цели в 2500 магазинов. Темпы роста количества магазинов превышают темпы роста магазинов у Магнита. Компания заявила своей целью удвоение бизнеса к 2024 году (по сравнению с результатами за 2020).

Здесь важно понимать, что спрос на алкоголь в России не растёт. Если считать в литрах чистого этанола на человека, потребление алкоголя в России последовательно сокращается. Но растёт доля потребления более дорого и более качественного алкоголя. Например, рынок вина в России стабильно растёт.

Да, Белуга растёт, в том числе, за счёт выдавливания с рынка конкурентов. Вертикально-интегрированная компания может себе такое позволить. Поэтому цель по удвоению бизнеса к 2024 году вполне осуществима. Тем более, западные санкции оказались хорошим подспорьем.

🔹Выгодоприобретатель западных санкций

В 2022 году поставки алкоголя на российский рынок запретили США, Австралия, а также все члены ЕС. Также был запрещён экспорт российского алкоголя в страны Запада.

Но доля экспорта в недружественные страны в объёме реализации Белуги была в пределах 5% (хотя маржинальность у этих продаж была высокой). Компания уже заявила, что перенаправит данные объемы в другие страны.

Белуга активно начала пользоваться сложившейся ситуацией на внутреннем рынке РФ, собирается заместить западные бренды. Конечно, заместить иностранных игроков точно так же, как карты Мир заместили карты Visa и Mastercard, у Белуги не получится. Но какую-то часть их доли рынка компания обязательно заберёт.

🔹Растущие дивиденды

20 октября 2022 Совет директоров утвердил новую дивидендную политику компании.

Теперь компания направляет на выплату дивидендов 50% скорректированной прибыли по МСФО вместо 25%, как было ранее. Обещают платить дивиденды не реже 2 раз в год.

На фоне растущих показателей можно ожидать, что дивиденды в 2023 году будут выше дивидендов в 2022 году. Дивидендная доходность в 10%+ по текущим котировкам вполне реальна.

🔹30% акций казначейские

Точнее, квазиказначейские (акции держат дочки). Такой большой пакет казначейских акций добавляет нервозности миноритарным акционерам. Ведь непонятно, как компания им распорядится. В 2021 году компания уже продала 12,7% квазиказначейских акции в рамках SPO.

🔹Итоги и выводы

Белуга — растущая компания. Вертикальная интеграция и потеря западными компаниями российского рынка делают Белугу выгодоприобретателем санкций.

Компания работает на стабильном рынке, падение на котором не стоит ждать даже во время кризиса. Если вы ищете надёжный растущий актив с рублёвой выручкой и доходностью выше, чем у длинных ОФЗ, стоит присмотреться к акциям Белуги.

Я акции компании не держу. Потенциал роста не дотягивает до моих компаний-фаворитов. Если бы не было СВО, можно было бы рассмотреть добавление этих акций в портфель для снижения общего риска портфеля. Но в текущие непростые и тревожные времена консервативную часть портфеля я предпочитаю держать в валюте и коротких рублёвых облигациях.

Держите у себя #BELU ?

👍 — держим!

🐳 — не держим!

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/871423.php#rastuschie_dividendy

{kind=link}

Китай становится самым привлекательным среди зарубежных рынков для российских инвесторов. Однако заходить на него самостоятельно довольно сложно, качественной и доступной для инвесторов аналитики по азиатским эмитентам очень мало.

Поэтому лучше довериться профессионалам из «БКС Мир инвестиций», которые являются гуру по фондовому рынку Поднебесной, и подключить их новую стратегию – «Гонконгская восьмерка» на площадке Fintarget.

Немного о стратегии:

📍 В портфель входят акции 8 компаний-фаворитов Гонконгской биржи, которая уже показала +8,5% с начала года

📍 Бумаги еженедельно пересматриваются аналитиками БКС на основе фундаментального анализа и рекомендаций ведущего инвестбанка Китая CICC.

📍 Преимуществом стратегии является качественная диверсификация: бумаги отобраны по разным компаниям и из разных секторов китайской экономики

📍 Срок инвестирования – от 1 года, а порог входа демократичный – от 25 000 HKD (около 225 000 рублей)

📍 Неквалифицированным инвесторам нужно предварительно пройти тестирование

Подробнее узнать о «Гонконгской восьмерке» и подключить ее – можно по ссылке.

Поэтому лучше довериться профессионалам из «БКС Мир инвестиций», которые являются гуру по фондовому рынку Поднебесной, и подключить их новую стратегию – «Гонконгская восьмерка» на площадке Fintarget.

Немного о стратегии:

📍 В портфель входят акции 8 компаний-фаворитов Гонконгской биржи, которая уже показала +8,5% с начала года

📍 Бумаги еженедельно пересматриваются аналитиками БКС на основе фундаментального анализа и рекомендаций ведущего инвестбанка Китая CICC.

📍 Преимуществом стратегии является качественная диверсификация: бумаги отобраны по разным компаниям и из разных секторов китайской экономики

📍 Срок инвестирования – от 1 года, а порог входа демократичный – от 25 000 HKD (около 225 000 рублей)

📍 Неквалифицированным инвесторам нужно предварительно пройти тестирование

Подробнее узнать о «Гонконгской восьмерке» и подключить ее – можно по ссылке.

Почему рубль будет ослабевать к доллару?

Автор: Козлов Юрий

Центробанк России представил финальные данные по платёжному балансу за 2022 год.

Профицит счёта текущих операций (СТО) по итогам минувшего года вырос на 86% (г/г) до рекордных $227,4 млрд. Сильный рост показателя был во многом обеспечен позитивной динамикой экспорта за период с января по октябрь, при резком сокращении импорта из-за наложенных на РФ рекордных санкционных ограничений после начала СВО.

Далее тренд пошел на спад, а по итогам декабря профицит составил всего лишь $1,7 млрд. Сам ЦБ на своем сайте представил только лишь цифры по кварталам, видимо, чтобы совсем не запугать общественность слабыми данными.

Профицит СТО в России всегда оказывал сильное влияние на курс рубля, и декабрьская девальвация национальной валюты также вписывается в данный сценарий.

Какой профицит СТО мы можем увидеть в 2023 году?

Сам ЦБ представил три прогноза на этот год:

• 137 млрд

• 123 млрд

• $38 млрд

Все прогнозы предполагают существенное падение профицита СТО, а реализация третьего сценария представляется возможной разве что в случае рецессии в мировой экономике, которая, в свою очередь, вызовет падение цен на нефть Urals до $35 за бочку.

Кстати о нефти. По данным Минфина РФ, средняя цена нефти марки Urals с 15 декабря 2022 года по 14 января 2023 года составила скромные $46,82 за баррель. И это притом, что никакой рецессии в мировой экономике ещё нет, о ней только рассуждают, а стоимость отечественной нефти уже приблизилась к кризисному прогнозу ЦБ! Именно поэтому не стоит удивляться столь пессимистичным взглядам монетарных властей, на самом деле есть за что переживать.

При реализации любого из вышеуказанных прогнозов рубль ждёт ослабление к основным конкурентам, весь вопрос лишь в глубине падения. При профиците СТО около $130 млрд снижение рубля будет небольшим, а вот при падении показателя к $38 млрд мы вновь будем наблюдать панические распродажи. Зато отечественные экспортёры порадуются (в лице АЛРОСА, ГМК Норникель, Сегежа, Фосагро и ряд других), ну и разумеется префы Сургутнефтегаза, а потому подобные истории могут стать перспективными дивидендными историями в 2023 году.

Отказ китайских властей от политики нулевой терпимости к COVID даёт надежду на реализацию консервативного второго сценария, поскольку Поднебесная будет наращивать закупки российского сырья, что благоприятно для увеличения СТО.

Плюс ко всему, российский вице-премьер Андрей Белоусов заявил недавно, что отечественной экономике нужен курс доллара #USDRUB в диапазоне 70-80 руб., и за счёт “китайского фактора” такой сценарий представляется вполне вероятным в этом году.

Держите у себя валюту?)

🔥 — конечно!

🤔 — я в рублях.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/871441.php

Автор: Козлов Юрий

Центробанк России представил финальные данные по платёжному балансу за 2022 год.

Профицит счёта текущих операций (СТО) по итогам минувшего года вырос на 86% (г/г) до рекордных $227,4 млрд. Сильный рост показателя был во многом обеспечен позитивной динамикой экспорта за период с января по октябрь, при резком сокращении импорта из-за наложенных на РФ рекордных санкционных ограничений после начала СВО.

Далее тренд пошел на спад, а по итогам декабря профицит составил всего лишь $1,7 млрд. Сам ЦБ на своем сайте представил только лишь цифры по кварталам, видимо, чтобы совсем не запугать общественность слабыми данными.

Профицит СТО в России всегда оказывал сильное влияние на курс рубля, и декабрьская девальвация национальной валюты также вписывается в данный сценарий.

Какой профицит СТО мы можем увидеть в 2023 году?

Сам ЦБ представил три прогноза на этот год:

• 137 млрд

• 123 млрд

• $38 млрд

Все прогнозы предполагают существенное падение профицита СТО, а реализация третьего сценария представляется возможной разве что в случае рецессии в мировой экономике, которая, в свою очередь, вызовет падение цен на нефть Urals до $35 за бочку.

Кстати о нефти. По данным Минфина РФ, средняя цена нефти марки Urals с 15 декабря 2022 года по 14 января 2023 года составила скромные $46,82 за баррель. И это притом, что никакой рецессии в мировой экономике ещё нет, о ней только рассуждают, а стоимость отечественной нефти уже приблизилась к кризисному прогнозу ЦБ! Именно поэтому не стоит удивляться столь пессимистичным взглядам монетарных властей, на самом деле есть за что переживать.

При реализации любого из вышеуказанных прогнозов рубль ждёт ослабление к основным конкурентам, весь вопрос лишь в глубине падения. При профиците СТО около $130 млрд снижение рубля будет небольшим, а вот при падении показателя к $38 млрд мы вновь будем наблюдать панические распродажи. Зато отечественные экспортёры порадуются (в лице АЛРОСА, ГМК Норникель, Сегежа, Фосагро и ряд других), ну и разумеется префы Сургутнефтегаза, а потому подобные истории могут стать перспективными дивидендными историями в 2023 году.

Отказ китайских властей от политики нулевой терпимости к COVID даёт надежду на реализацию консервативного второго сценария, поскольку Поднебесная будет наращивать закупки российского сырья, что благоприятно для увеличения СТО.

Плюс ко всему, российский вице-премьер Андрей Белоусов заявил недавно, что отечественной экономике нужен курс доллара #USDRUB в диапазоне 70-80 руб., и за счёт “китайского фактора” такой сценарий представляется вполне вероятным в этом году.

Держите у себя валюту?)

🔥 — конечно!

🤔 — я в рублях.

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/871441.php

{kind=link}

Куда уходят наши деньги

Автор: $100

Вчера нырнул в свежий Сборник Росстата за доходами населения. Выловил много интересного. Собрал в кучу, отфильтровал, разложил по полочкам. Делюсь уловом с моими дорогими читателями.

По версии Росстата, за 22 года наши среднедушевые доходы выросли примерно в 20 раз.

Напоминаю, что среднедушевые доходы делятся на всех людей, включая иждивенцев. Таким образом, доход российской семьи из трех человек в 2000 году был 6 000 руб./мес., в конце 2021 года — 120 000 руб./мес. Хорошо то как! Едем дальше.

Наши зарплаты (до налогов) выросли почти в 30 раз

Собственно, это ФОТ, поделенный Росстатом на всех работников, получающих зарплаты. С него работодатели уплачивают налоги и выплачивают остаток нам на руки. Если предположить, что за 22 года доля налогов не сильно изменилась, то все мы должны почувствовать солнечную радость от 30-кратного роста зарплат. Если вы ее не чувствуете, значит с вами что-то не так.

У 42 млн. пенсионеров тоже есть повод для гордости. Пенсии тоже выросли примерно в 30 раз.

Но особое удовольствие всем нам должна доставить официальная инфляция, которая надула цены вокруг нас всего в ~7 раз.

Итого:

По версии Росстата, за 22 года цены в России выросли в 7 раз, а зарплаты и пенсии — в 30 раз.

Нужно еще вспомнить, что за 22 года внутри России случился чудовищный 87-кратный рост количества рублей

В начале 2000 года количество рублей было 715 млрд. шт., а в конце 2021 года — 62 313 млрд. шт. Рост — 87 раз. За границу рубли не вывозят. Там они никому не нужны. Все они болтаются внутри страны в наличной или безналичной форме.

И тут возникают вполне законные вопросы:

Если количество рублей выросло в 87 раз, а рублевые доходы людей выросли всего в 20 раз, то кто и куда девает новые рубли?

Почему рост рублевых доходов населения ниже роста количества рублей в 4 раза?

Кто и с какой целью тормозит рост доходов россиян и пропагандирует жизнь в кредит?

Чьи деньги банкиры дают в долг россиянам под проценты?

Комрады, знающие ответы на эти вопросы приглашаются в комменты)

https://smart-lab.ru/blog/871328.php

Автор: $100

Вчера нырнул в свежий Сборник Росстата за доходами населения. Выловил много интересного. Собрал в кучу, отфильтровал, разложил по полочкам. Делюсь уловом с моими дорогими читателями.

По версии Росстата, за 22 года наши среднедушевые доходы выросли примерно в 20 раз.

Напоминаю, что среднедушевые доходы делятся на всех людей, включая иждивенцев. Таким образом, доход российской семьи из трех человек в 2000 году был 6 000 руб./мес., в конце 2021 года — 120 000 руб./мес. Хорошо то как! Едем дальше.

Наши зарплаты (до налогов) выросли почти в 30 раз

Собственно, это ФОТ, поделенный Росстатом на всех работников, получающих зарплаты. С него работодатели уплачивают налоги и выплачивают остаток нам на руки. Если предположить, что за 22 года доля налогов не сильно изменилась, то все мы должны почувствовать солнечную радость от 30-кратного роста зарплат. Если вы ее не чувствуете, значит с вами что-то не так.

У 42 млн. пенсионеров тоже есть повод для гордости. Пенсии тоже выросли примерно в 30 раз.

Но особое удовольствие всем нам должна доставить официальная инфляция, которая надула цены вокруг нас всего в ~7 раз.

Итого:

По версии Росстата, за 22 года цены в России выросли в 7 раз, а зарплаты и пенсии — в 30 раз.

Нужно еще вспомнить, что за 22 года внутри России случился чудовищный 87-кратный рост количества рублей

В начале 2000 года количество рублей было 715 млрд. шт., а в конце 2021 года — 62 313 млрд. шт. Рост — 87 раз. За границу рубли не вывозят. Там они никому не нужны. Все они болтаются внутри страны в наличной или безналичной форме.

И тут возникают вполне законные вопросы:

Если количество рублей выросло в 87 раз, а рублевые доходы людей выросли всего в 20 раз, то кто и куда девает новые рубли?

Почему рост рублевых доходов населения ниже роста количества рублей в 4 раза?

Кто и с какой целью тормозит рост доходов россиян и пропагандирует жизнь в кредит?

Чьи деньги банкиры дают в долг россиянам под проценты?

Комрады, знающие ответы на эти вопросы приглашаются в комменты)

https://smart-lab.ru/blog/871328.php

{kind=link}

Статистика угольной отрасли Кузбасса по итогам декабря 2022 года.

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам декабря. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

1. Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с декабрьским ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

2. Восстановилась добыча в Кузбассе, как коксующегося, так и энергетического угля.

3. Отгрузки на экспорт продолжают расти, но все еще ниже 2021 года.

Продолжаю держать Распадскую и оба типа акций Мечела. Надеюсь, что обе компании опубликуют финансовый отчет МСФО по итогам 2022 года. Всем удачи и успехов!

Полный анализ статистики читайте на Смартлабе!

https://smart-lab.ru/blog/871540.php

⚠️Данный обзор не является индивидуальной инвестиционной рекомендацией.

#RASP

#MTLR

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам декабря. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

1. Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с декабрьским ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

2. Восстановилась добыча в Кузбассе, как коксующегося, так и энергетического угля.

3. Отгрузки на экспорт продолжают расти, но все еще ниже 2021 года.

Продолжаю держать Распадскую и оба типа акций Мечела. Надеюсь, что обе компании опубликуют финансовый отчет МСФО по итогам 2022 года. Всем удачи и успехов!

Полный анализ статистики читайте на Смартлабе!

https://smart-lab.ru/blog/871540.php

⚠️Данный обзор не является индивидуальной инвестиционной рекомендацией.

#RASP

#MTLR

{kind=link}

🔥Итоги дня: IMOEX -1.4% Реинвестирование дивидендов больше не помогает

📉IMOEX -1.4% Индекс перешёл к падению не сумев покорить прошлую вершину в 2255 пунктов, пока что ситуация напоминает боковик или консолидацию. Новых денег на рынке нет, а старые владельцы не торопятся избавляться от акций. Судя по всему, участники рынка уже реинвестировали все полученные дивиденды, а новых поступлений пока не планируется😔

📈USDRUB +0.1% Ослабление курса рубля со второй половины декабря происходило на фоне снижения объема продаж иностранной валюты со стороны крупнейших экспортеров, а также роста спроса на валюту со стороны отдельных участников торгов. На валютном рынке в конце года наблюдалось ослабление рубля под воздействием временных факторов — ЦБ

Кстати укрепление доллара, могло бы помочь индексу показать новый максимум, а в текущих условиях — это наверное единственное, что может помочь показать новый максимум. К сожалению, надеется на это не приходится, доллар падает с начала года😔

📉Газпром -0.7% Акции сегодня чувствуют себя плохо, в моменте котировки теряли более 1.3%. Продолжает снижаться прокачка газа через Украину, на 19.01.2023 падение составило 23%.

С такими темпами, скоро вообще прокачка прекратится🤷♂️

📈НЛМК +0.2% 📉Северсталь -1.5% 📉ММК -1.8% Компании хотят договориться с ФАС о мирном урегулировании «дела металлургов», по результатам которого им были выписаны миллиардные штрафы🧐

📈Фосагро +0.1% 📈Акрон +0.1% «ФосАгро» просит власти РФ скорректировать параметры введенной с 1 января экспортной пошлины, снизив цену отсечения для подешевевших азотных и калийных удобрений. Действующий подход, по мнению компании, дискриминирует «более технологичных, но менее маржинальных» производителей фосфорных и сложных удобрений.

Идея хорошая, но станут ли слушать🤔

📉Роснефть -1.4%📉Лукойл -0.9% 📉Татнефть -1.3% Бенчмарки, используемые системой налогообложения российской нефтяной отрасли, в текущих условиях нуждаются в пересмотре, считает основатель «Русснефти» Михаил Гуцериев.

В числе идей, с которыми предприниматель обратился в правительство, не только обусловленный ростом расходов на транспортировку сырья переход с CIB на FOB, возможность которого уже комментировал Минфин, но и отказ от использования цены Urals и долларовой привязки в НДПИ, а также отмена НДД🧐

📈Русолово +13.1% Акции в лидерах роста, после возобновления торгов. Для осуществления процедуры дробления, торги были приостановлены с 10 по 17 января включительно. Дробление проходило с коэффициентом 1 к 10.

Некоторые терминалы показываю падение акции более чем на 88% — это как раз по причине дробления акций, до остановки торгов акции стоили около 8 рублей.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/871626.php

📉IMOEX -1.4% Индекс перешёл к падению не сумев покорить прошлую вершину в 2255 пунктов, пока что ситуация напоминает боковик или консолидацию. Новых денег на рынке нет, а старые владельцы не торопятся избавляться от акций. Судя по всему, участники рынка уже реинвестировали все полученные дивиденды, а новых поступлений пока не планируется😔

📈USDRUB +0.1% Ослабление курса рубля со второй половины декабря происходило на фоне снижения объема продаж иностранной валюты со стороны крупнейших экспортеров, а также роста спроса на валюту со стороны отдельных участников торгов. На валютном рынке в конце года наблюдалось ослабление рубля под воздействием временных факторов — ЦБ

Кстати укрепление доллара, могло бы помочь индексу показать новый максимум, а в текущих условиях — это наверное единственное, что может помочь показать новый максимум. К сожалению, надеется на это не приходится, доллар падает с начала года😔

📉Газпром -0.7% Акции сегодня чувствуют себя плохо, в моменте котировки теряли более 1.3%. Продолжает снижаться прокачка газа через Украину, на 19.01.2023 падение составило 23%.

С такими темпами, скоро вообще прокачка прекратится🤷♂️

📈НЛМК +0.2% 📉Северсталь -1.5% 📉ММК -1.8% Компании хотят договориться с ФАС о мирном урегулировании «дела металлургов», по результатам которого им были выписаны миллиардные штрафы🧐

📈Фосагро +0.1% 📈Акрон +0.1% «ФосАгро» просит власти РФ скорректировать параметры введенной с 1 января экспортной пошлины, снизив цену отсечения для подешевевших азотных и калийных удобрений. Действующий подход, по мнению компании, дискриминирует «более технологичных, но менее маржинальных» производителей фосфорных и сложных удобрений.

Идея хорошая, но станут ли слушать🤔

📉Роснефть -1.4%📉Лукойл -0.9% 📉Татнефть -1.3% Бенчмарки, используемые системой налогообложения российской нефтяной отрасли, в текущих условиях нуждаются в пересмотре, считает основатель «Русснефти» Михаил Гуцериев.

В числе идей, с которыми предприниматель обратился в правительство, не только обусловленный ростом расходов на транспортировку сырья переход с CIB на FOB, возможность которого уже комментировал Минфин, но и отказ от использования цены Urals и долларовой привязки в НДПИ, а также отмена НДД🧐

📈Русолово +13.1% Акции в лидерах роста, после возобновления торгов. Для осуществления процедуры дробления, торги были приостановлены с 10 по 17 января включительно. Дробление проходило с коэффициентом 1 к 10.

Некоторые терминалы показываю падение акции более чем на 88% — это как раз по причине дробления акций, до остановки торгов акции стоили около 8 рублей.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/871626.php

{kind=link}

Почему Новатэк может пострадать от эмбарго на нефтепродукты?

Автор: Георгий Аведиков

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

Автор: Георгий Аведиков

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Русолово (ROLO) - актуальный обзор компании

Автор: TAUREN

• Капитализация: 28,8 млрд (0,9338 р/акция)

• Выручка 9м2022: 4,8 млрд (РСБУ)

• Прибыль 9м2022: 155 млн р (РСБУ)

• P/E fwd 2022: 20

• P/B: 4,5

👉 Единственная в России оловодобывающая компания. 97,79% акций компании принадлежит Селигдару (SELG).

👉Русолово провела процедуру дробления акций 1к10 (бумаги теперь в 10 раз дешевле, но их в 10 раз больше).

✅ По итогам 2021 года, компания произвела 2908 тонн олова, план на 2022й год составлял около 3,5т, однако производство по итогам 9мес2022 снизилось на 8% г/г, несмотря на рост объема переработки руды.

✅ Мировые цены на олово были рекордными в 2021м году и начале 2022 года, что на фоне ослабления рубля позволило компании заработать почти 1,5 млрд рублей скорректированной чистой прибыли за 1П2022 по МСФО. Однако, во 2П2022 цены на олово падали до значений 2020 года, а рубль был относительно крепким, но не дает оснований рассчитывать на аналогичные результаты.

✅ В 2021 году группой компаний «Русолово» было экспортировано 2,3 тысячи т оловянного концентрата, в основном в страны Азиатско-Тихоокеанского региона. Санкционные риски здесь минимальны, особенно учитывая небольшие масштабы компании.

❌ Учитывая показатели рентабельности компании, цены на олово и курс рубля, я сомневаюсь, что 2П2022 по итогу было прибыльным, поэтому скорректированная чистая прибыль по итогам 2022 года будет не более 1,5 млрд рублей fwd p/e около 20. Все проекты развития, которые есть у компании, не настолько масштабны, чтобы можно было обосновать такую высокую оценку.

❌Чистый долг у компании остается на уровне более 5 млрд рублей, это некомфортный уровень долговой нагрузки. Который отсекает возможность возможность див. выплат.

❌ 97,79% акций принадлежит Селигдару, т.е. всегда есть риск принудительного выкупа, который может быть невыгодным.

Вывод:

Интересный бизнес, но очень дорогой. Чтобы покупка была более-менее выгодной, такая компания должная стоить максимум 5 годовых прибылей на пике цикла, т.е.7,5 млрд капитализация — выглядела бы адекватной, против 28,8 текущей.

Комментируйте ниже или на Смартлабе:

https://smart-lab.ru/blog/871708.php

Держите #SELG?

🔥 — даа

👀 — нее

Автор: TAUREN

• Капитализация: 28,8 млрд (0,9338 р/акция)

• Выручка 9м2022: 4,8 млрд (РСБУ)

• Прибыль 9м2022: 155 млн р (РСБУ)

• P/E fwd 2022: 20

• P/B: 4,5

👉 Единственная в России оловодобывающая компания. 97,79% акций компании принадлежит Селигдару (SELG).

👉Русолово провела процедуру дробления акций 1к10 (бумаги теперь в 10 раз дешевле, но их в 10 раз больше).

✅ По итогам 2021 года, компания произвела 2908 тонн олова, план на 2022й год составлял около 3,5т, однако производство по итогам 9мес2022 снизилось на 8% г/г, несмотря на рост объема переработки руды.

✅ Мировые цены на олово были рекордными в 2021м году и начале 2022 года, что на фоне ослабления рубля позволило компании заработать почти 1,5 млрд рублей скорректированной чистой прибыли за 1П2022 по МСФО. Однако, во 2П2022 цены на олово падали до значений 2020 года, а рубль был относительно крепким, но не дает оснований рассчитывать на аналогичные результаты.

✅ В 2021 году группой компаний «Русолово» было экспортировано 2,3 тысячи т оловянного концентрата, в основном в страны Азиатско-Тихоокеанского региона. Санкционные риски здесь минимальны, особенно учитывая небольшие масштабы компании.

❌ Учитывая показатели рентабельности компании, цены на олово и курс рубля, я сомневаюсь, что 2П2022 по итогу было прибыльным, поэтому скорректированная чистая прибыль по итогам 2022 года будет не более 1,5 млрд рублей fwd p/e около 20. Все проекты развития, которые есть у компании, не настолько масштабны, чтобы можно было обосновать такую высокую оценку.

❌Чистый долг у компании остается на уровне более 5 млрд рублей, это некомфортный уровень долговой нагрузки. Который отсекает возможность возможность див. выплат.

❌ 97,79% акций принадлежит Селигдару, т.е. всегда есть риск принудительного выкупа, который может быть невыгодным.

Вывод:

Интересный бизнес, но очень дорогой. Чтобы покупка была более-менее выгодной, такая компания должная стоить максимум 5 годовых прибылей на пике цикла, т.е.7,5 млрд капитализация — выглядела бы адекватной, против 28,8 текущей.

Комментируйте ниже или на Смартлабе:

https://smart-lab.ru/blog/871708.php

Держите #SELG?

🔥 — даа

👀 — нее

{kind=link}

У каждого третьего россиянина есть пассивный доход!

Автор: Евгений

Оказывается, у каждого третьего россиянина есть пассивный доход согласно опросу. Честно сказать, я удивился таким данным. Оказывается у 29% жителей нашей необъятной есть источник пассивного дохода, который, в среднем, приносит им по 25 000р в месяц!

Опрос проводили несколько известных сервисов по подбору персонала и страхованию. В нем приняли участие более 5 тыс. человек старше 18 лет. Понятно, что это «средняя температура по больнице», но согласитесь, хорошо живем, однако. У меня, к примеру, таких пассивных доходов еще нет, хоть я и занимаюсь инвестициями несколько лет...

Статистика такая:

• 6% из опрошенных-инвесторы в ценные бумаги.

• 13% получают свой пассивный доход с банковских вкладов.

• 4% передали свои средства в доверительное управление.

• 9% сдают недвижимость в аренду.

По сравнению с 2022 годом количество россиян с пассивными источниками дохода выросло (было 23%, стало 29%). Ожидаемо, мужчины имеют дополнительный доход чаще, чем женщины.

На что тратят пассивный доход:

• 30% опрошенных тратят пассивный доход на жизнь, как дополнение к основному доходу.

• 26% реинвестирую доходы, увеличивая свои портфели.

• 25% копят на «финансовую подушку безопасности».

• 23% копят на крупную покупку (машину, квартиру)

• 11% пассивный доход откладывают на отпуск.

• 8% и 6% на здоровье и ремонт соответственно.