Мочевой пузырь недвижимости под напряжением

Автор: Виктор Петров

Обнищавшие зарплаты населения и голодные рожи в коридорах коммуналок ожидают падения стоимости недвижимости вот-вот скоро. Недалече время, когда они смогут позлорадствовать, а пока лишь ждут. Но с зарплатами понятно. Цены выросли, стоимость недвижимости взвилась ввысь и если в пятёрке платили по 30-35 тысяч (если повезло и вы родились в больших городах), то теперь платят 45 тысяч. Но вместе с этим квартира стоила 2 млн, а теперь, от 6 млн рублей.

🔷Расселение жилья

Прирост аварийных домов планируется из расчёта 2 млн кв.м. в год. с 2017 по 2022 год добавилось 13 млн кв. метров. По плану 2022-2024 года было направлено 45 млрд рублей. Цифры большие, а ситуация плачевная, так как даже если взять 1 кв.м по цене 100к рублей, то будет покрыто всего 450к кв. м. Даже если мы возьмём цену за квадратный метр в 50000 рублей, все равно закрытая потребность будет лишь в 1 млн кв.м. (грубо говоря), а нужно 13 млн кв.м.! 13, Карл! И это ещё не считая вновь вставших в очередь. В стенах аварийных домов уже выведутся новые виды тараканов и клопов, а новая жилплощадь так получена и не будет.

Вся эта штука с расселением и решение проблем с аварийным жильём, кажется, искусственно затягивается, чтобы люди плюнули и надели колодки ипотеки, заручившись поддержкой петли на шее. Про эту опасность также сообщили в агентстве АКРА. Но мы с вами знаем, что про пузырь говорят уже много лет.

🔷Ипотека

Вот кажется, что людям не хватает жилья. Но это не правда. Строят в добрый путь. В 2022 году в России было построено рекордное количество жилья. За 11 месяцев 2022 года было введено 93,26 млн кв.м., когда за весь 2021 год было меньше.

Доля ипотек в 2022 году неуклонно росла. Вначале из-за кабальных условий вначале года, а под конец из-за окончания льготных условий, а средний размер кредита без стеснений возрастал.

За год +45% вот чтоб зарплаты так росли. Группа Самолёт, по данным Циан, уже сдала 253 дома и в процессе стройки ещё 199. Получается, бизнес идёт, раз строят, покупают, но некоторые думают иначе.

🔷Ипотечный пузырь

Писюкатые злыдни на одном из телеграм-каналий утверждают, что нам пузырь этот, дескать, ничем не грозит. Ведь у нас не плавающая ставка, а фиксированная, что сильно отличает нас от веками загнивающей европы. Ведь ценность денег падает и уже через 10 лет выплаты по ипотеке будут не такими и сложными. Как сейчас помню, лет 10 назад выплаты грозились по 15к-30к, а сейчас по 30к-100к. Т.е. зафиксировав выплату тогда в 15к, сейчас можно было осуществлять платёж в размере пары походов в едальню. И это я ещё не посчитал в шавермах или, как бы сказали зазнайки-москвичи — шаурму. Но меня в школе поребриков и парадных этому не обучали.

Так вот, похоже, некоторые личности забыли, что важны не фиксированные суммы, а вообще сама возможность оплатить. Когда случается рост безработицы, выплаты прекращаются, квартиры дешевеют, банки недополучают средства, а бывшие жильцы начинают обустраивать себе место подле помойки, куда они совсем недавно выносили звенящие пакеты с мусором. Так сколько семей в опасности?

77% живут в собственном жилье, что вполне может быть. Однако 23% — это не хухры-мухры. Когда (но я надеюсь «если») произойдёт то, о чём не принято говорить, люди не смогут платить, так как не будет работы, а если и будет, то хватит только лишь поесть раз в неделю. Если повезёт.

За 2022 год Родину сменило более 520 тысяч человек. Это по большей части были те, кто способен платить.

С учётом тревожной обстановки, это количество будет расти, а кому тогда покупать? Новые платёжеспособные люди не появляются из ниоткуда. Зато могут очень быстро пропасть в никуда. Поэтому тут всё просто: либо вы пессимист, который здраво смотрит на факты, согласующиеся с реальностью, либо оптимист, который слепо верит в новый бум покупок дорогих квадратных метров.

А как вы относитесь к ипотеке?

👍 — выплачиваю

🤔 — рассматриваю

🐳 — никогда!

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/869847.php

Автор: Виктор Петров

Обнищавшие зарплаты населения и голодные рожи в коридорах коммуналок ожидают падения стоимости недвижимости вот-вот скоро. Недалече время, когда они смогут позлорадствовать, а пока лишь ждут. Но с зарплатами понятно. Цены выросли, стоимость недвижимости взвилась ввысь и если в пятёрке платили по 30-35 тысяч (если повезло и вы родились в больших городах), то теперь платят 45 тысяч. Но вместе с этим квартира стоила 2 млн, а теперь, от 6 млн рублей.

🔷Расселение жилья

Прирост аварийных домов планируется из расчёта 2 млн кв.м. в год. с 2017 по 2022 год добавилось 13 млн кв. метров. По плану 2022-2024 года было направлено 45 млрд рублей. Цифры большие, а ситуация плачевная, так как даже если взять 1 кв.м по цене 100к рублей, то будет покрыто всего 450к кв. м. Даже если мы возьмём цену за квадратный метр в 50000 рублей, все равно закрытая потребность будет лишь в 1 млн кв.м. (грубо говоря), а нужно 13 млн кв.м.! 13, Карл! И это ещё не считая вновь вставших в очередь. В стенах аварийных домов уже выведутся новые виды тараканов и клопов, а новая жилплощадь так получена и не будет.

Вся эта штука с расселением и решение проблем с аварийным жильём, кажется, искусственно затягивается, чтобы люди плюнули и надели колодки ипотеки, заручившись поддержкой петли на шее. Про эту опасность также сообщили в агентстве АКРА. Но мы с вами знаем, что про пузырь говорят уже много лет.

🔷Ипотека

Вот кажется, что людям не хватает жилья. Но это не правда. Строят в добрый путь. В 2022 году в России было построено рекордное количество жилья. За 11 месяцев 2022 года было введено 93,26 млн кв.м., когда за весь 2021 год было меньше.

Доля ипотек в 2022 году неуклонно росла. Вначале из-за кабальных условий вначале года, а под конец из-за окончания льготных условий, а средний размер кредита без стеснений возрастал.

За год +45% вот чтоб зарплаты так росли. Группа Самолёт, по данным Циан, уже сдала 253 дома и в процессе стройки ещё 199. Получается, бизнес идёт, раз строят, покупают, но некоторые думают иначе.

🔷Ипотечный пузырь

Писюкатые злыдни на одном из телеграм-каналий утверждают, что нам пузырь этот, дескать, ничем не грозит. Ведь у нас не плавающая ставка, а фиксированная, что сильно отличает нас от веками загнивающей европы. Ведь ценность денег падает и уже через 10 лет выплаты по ипотеке будут не такими и сложными. Как сейчас помню, лет 10 назад выплаты грозились по 15к-30к, а сейчас по 30к-100к. Т.е. зафиксировав выплату тогда в 15к, сейчас можно было осуществлять платёж в размере пары походов в едальню. И это я ещё не посчитал в шавермах или, как бы сказали зазнайки-москвичи — шаурму. Но меня в школе поребриков и парадных этому не обучали.

Так вот, похоже, некоторые личности забыли, что важны не фиксированные суммы, а вообще сама возможность оплатить. Когда случается рост безработицы, выплаты прекращаются, квартиры дешевеют, банки недополучают средства, а бывшие жильцы начинают обустраивать себе место подле помойки, куда они совсем недавно выносили звенящие пакеты с мусором. Так сколько семей в опасности?

77% живут в собственном жилье, что вполне может быть. Однако 23% — это не хухры-мухры. Когда (но я надеюсь «если») произойдёт то, о чём не принято говорить, люди не смогут платить, так как не будет работы, а если и будет, то хватит только лишь поесть раз в неделю. Если повезёт.

За 2022 год Родину сменило более 520 тысяч человек. Это по большей части были те, кто способен платить.

С учётом тревожной обстановки, это количество будет расти, а кому тогда покупать? Новые платёжеспособные люди не появляются из ниоткуда. Зато могут очень быстро пропасть в никуда. Поэтому тут всё просто: либо вы пессимист, который здраво смотрит на факты, согласующиеся с реальностью, либо оптимист, который слепо верит в новый бум покупок дорогих квадратных метров.

А как вы относитесь к ипотеке?

👍 — выплачиваю

🤔 — рассматриваю

🐳 — никогда!

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/869847.php

{kind=link}

Портрет клиента брокера

Автор: Козлов Юрий

Центробанк России на этой неделе представил исследование по основным характеристикам портрета российского розничного инвестора по итогам 1 полугодия 2022 года. В исследовании приняли участие 18 крупнейших брокеров, которые охватывали практически всю клиентскую базу физлиц.

🔸 Итак, среднестатистический инвестор в России — это мужчина в возрасте 36 лет и женщина в возрасте 39 лет. По сравнению с первой половиной 2021 года ситуация особо не изменилась, лишь только женщины стали чуть более активно открывать брокерские счета.

🔸 При этом доля пустых брокерских счетов по-прежнему значительная: за год показатель вырос на 0,2 п.п. до 64,6%. Крупнейшие брокеры продолжают штамповать “счета-пустышки” – видимо, так хотят себе накрутить рейтинга, что у них огромное количество счетов.

🔸 Вдумайтесь только: лишь 7,8% счетов имеют активы более 100 тыс. руб. — за год данный показатель сократился на 4,4 п.п.

🔸 В основном клиенты брокеров совершают 1-5 сделок в месяц. При этом крупные клиенты, с активами более 1 млн руб., часто используют кредитные плечи. Что лично для меня удивительно.

🔸 Диверсификация портфелей составляет в среднем 11 инструментов, и этот показатель за год не сильно изменился. Наиболее диверсифицированные портфели по-прежнему у клиентов в возрасте от 20 до 50 лет. Неудивительно, что в 2022 году инвесторы стали активно сокращать долю ПИФов и ETF в пользу акций и облигаций — история с фондами FINEX мало кого оставила равнодушными.

🔸Совокупная доходность портфелей мужчин и женщин примерно одинаковая (вот это новость!), более лучшие результаты демонстрируют крупные клиенты (активы более 6 млн рублей).

🔷Лично у меня результаты данного исследования оставили у меня двоякое впечатление:

С одной стороны, количество “пустых счетов” (активы до 10 тыс. руб.) по-прежнему составляет 85%, и этот показатель не меняется последние 5 лет, хотя были надежды на улучшение динамики, но в 2020 году вмешался коронавирус, а в прошлом году СВО.

С другой стороны, несмотря на все катаклизмы по-прежнему сохраняется неплохой ежемесячный приток клиентов на брокерское обслуживание, а количество физлиц с активами более 100 тыс. руб. увеличивается день за днем.

Напомню, что в 2022 году самыми популярными ценными бумагами в портфелях частных инвесторов были акции Газпрома (25,0%), обыкновенные и привилегированные акции Сбербанка (22,6% и 6,5% соответственно), акции ЛУКОЙЛа (11,5%), ГМК Норникеля (10,1%), Роснефти (5,3%), префы Сургутнефтегаза (5,3%), акции Яндекса (5,2%), НОВАТЭКа (4,5%) и МТС (4,0%).

Оставляйте своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870055.php

Автор: Козлов Юрий

Центробанк России на этой неделе представил исследование по основным характеристикам портрета российского розничного инвестора по итогам 1 полугодия 2022 года. В исследовании приняли участие 18 крупнейших брокеров, которые охватывали практически всю клиентскую базу физлиц.

🔸 Итак, среднестатистический инвестор в России — это мужчина в возрасте 36 лет и женщина в возрасте 39 лет. По сравнению с первой половиной 2021 года ситуация особо не изменилась, лишь только женщины стали чуть более активно открывать брокерские счета.

🔸 При этом доля пустых брокерских счетов по-прежнему значительная: за год показатель вырос на 0,2 п.п. до 64,6%. Крупнейшие брокеры продолжают штамповать “счета-пустышки” – видимо, так хотят себе накрутить рейтинга, что у них огромное количество счетов.

🔸 Вдумайтесь только: лишь 7,8% счетов имеют активы более 100 тыс. руб. — за год данный показатель сократился на 4,4 п.п.

🔸 В основном клиенты брокеров совершают 1-5 сделок в месяц. При этом крупные клиенты, с активами более 1 млн руб., часто используют кредитные плечи. Что лично для меня удивительно.

🔸 Диверсификация портфелей составляет в среднем 11 инструментов, и этот показатель за год не сильно изменился. Наиболее диверсифицированные портфели по-прежнему у клиентов в возрасте от 20 до 50 лет. Неудивительно, что в 2022 году инвесторы стали активно сокращать долю ПИФов и ETF в пользу акций и облигаций — история с фондами FINEX мало кого оставила равнодушными.

🔸Совокупная доходность портфелей мужчин и женщин примерно одинаковая (вот это новость!), более лучшие результаты демонстрируют крупные клиенты (активы более 6 млн рублей).

🔷Лично у меня результаты данного исследования оставили у меня двоякое впечатление:

С одной стороны, количество “пустых счетов” (активы до 10 тыс. руб.) по-прежнему составляет 85%, и этот показатель не меняется последние 5 лет, хотя были надежды на улучшение динамики, но в 2020 году вмешался коронавирус, а в прошлом году СВО.

С другой стороны, несмотря на все катаклизмы по-прежнему сохраняется неплохой ежемесячный приток клиентов на брокерское обслуживание, а количество физлиц с активами более 100 тыс. руб. увеличивается день за днем.

Напомню, что в 2022 году самыми популярными ценными бумагами в портфелях частных инвесторов были акции Газпрома (25,0%), обыкновенные и привилегированные акции Сбербанка (22,6% и 6,5% соответственно), акции ЛУКОЙЛа (11,5%), ГМК Норникеля (10,1%), Роснефти (5,3%), префы Сургутнефтегаза (5,3%), акции Яндекса (5,2%), НОВАТЭКа (4,5%) и МТС (4,0%).

Оставляйте своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870055.php

{kind=link}

Стоит ли покупать акции YANDEX в 2023 году? Обзор компании и отчёта за 3 квартал 2022 г.

Автор: Investovization

В ноябре Яндекс (YNDX) опубликовал отчёт за 3 квартал 2022 года. Этот обзор посвящён разбору компании и этого отчёта.

🔸 О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

🔸Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔸Финансовые результаты.

Результаты за третий квартал:

• Выручка 133,1 млрд (+ 46% г/г)

• EBITDA 20 млрд (рост в 3,5 раза)

• Чистая прибыль 45,5 млрд (по сравнению с убытком в прошлом году)

• Правда, если исключить единовременный неденежный эффект от продажи Новостей и Дзена, то Cкорректированная чистая прибыль составила только 5 млрд.

Результаты за 9 месяцев:

• Выручка 356,9 млрд (+ 45% г/г)

• EBITDA 46,9 млрд (рост почти в 2 раза)

• Скорректированная чистая прибыль 10 млрд (+ 87% г/г)

Как видим результаты за третий квартал и девять месяцев довольно сильные. Правда, это в сравнении с прошлым годом. Если же сравнивать с результатами прошлого квартала, то видим небольшое снижение как по EBITDA, так и по чистой прибыли.

Читайте далее про результаты по сегментам, выручку и прибыль, финансовое положение, мультипликаторы и риски на Смартлабе!

https://smart-lab.ru/blog/870131.php

Держите у себя #YNDX ?

🔥 — дааа

👀 — неее

Автор: Investovization

В ноябре Яндекс (YNDX) опубликовал отчёт за 3 квартал 2022 года. Этот обзор посвящён разбору компании и этого отчёта.

🔸 О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

🔸Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔸Финансовые результаты.

Результаты за третий квартал:

• Выручка 133,1 млрд (+ 46% г/г)

• EBITDA 20 млрд (рост в 3,5 раза)

• Чистая прибыль 45,5 млрд (по сравнению с убытком в прошлом году)

• Правда, если исключить единовременный неденежный эффект от продажи Новостей и Дзена, то Cкорректированная чистая прибыль составила только 5 млрд.

Результаты за 9 месяцев:

• Выручка 356,9 млрд (+ 45% г/г)

• EBITDA 46,9 млрд (рост почти в 2 раза)

• Скорректированная чистая прибыль 10 млрд (+ 87% г/г)

Как видим результаты за третий квартал и девять месяцев довольно сильные. Правда, это в сравнении с прошлым годом. Если же сравнивать с результатами прошлого квартала, то видим небольшое снижение как по EBITDA, так и по чистой прибыли.

Читайте далее про результаты по сегментам, выручку и прибыль, финансовое положение, мультипликаторы и риски на Смартлабе!

https://smart-lab.ru/blog/870131.php

Держите у себя #YNDX ?

🔥 — дааа

👀 — неее

{kind=link}

Почему выстрел Сбербанка окажется холостым.

Автор: Виктор Петров

Сбербанк обманул и ушёл наверх, зарабатывая почти 60% староверам за 3 месяца. Эти люди не побоялись и решили купить акции Сбербанка на дне под планкой в 100 рублей. А что случилось.

Похоже, в октябре мы со Сбером достигли некого равновесия. Самые страшные новости прошли, а новые не были настолько плохими. Словно они были ни о чём, а так, ветер пощекотал волосы в носу и падение остановилось.

Первая основная поддержка произошла в ноябре, когда Сбербанк обнародовал пресс-релиз за 10 месяцев 2022 года. Там был и рост активных клиентов, и рост кредитов, средств юридических и физических лиц.

Чистая прибыль Сбербанка в ноябре выросла на 22,7% до 124,7 млрд рублей. Про экстраполировав этот показатель на 12 месяцев, у нас получается почти 1,5 трлн рублей. Но показатели за 11 месяцев нам дают пока лишь почти 175 млрд рублей.

Создаётся впечатление девиза «все берут и я возьму». Многие ждут отличный отчёт за декабрь. А то, что в ближайшем будущем ожидать больших дивидендов не приходится, видимо, невдомёк. Мало кто хочет богатеть медленно, а нужно сразу, внезапно, сейчас. Поэтому когда окажется, что дивидендов будет несколько меньше, а точнее раза в 2-3, чем был последний, то оптимистов сразу поубавится.

🔸Дивиденды Сбербанка

Прежде всего нас интересует как было раньше.

Последняя выплата была 55,5% от ЧП. Раз по итогам 11 месяцев заработано 175 млрд рублей, а в ноябре 124 млрд рублей, то по итогам года может появиться тракторист с 300 млрд рублей. Вот тут уже всё будет зависеть от размера коэффициента и при 55,5% будет где-то 7,5 рублей, но скорее всего меньше. И вот у нас получается дивидендная доходность в 5% или даже 3%, а это, скажем прямо, не очень. Очень не очень. Что-то по типу такого

Один Лукойл только что заплатил 17,3% на день отсечки. Получается, потрёпанные жизнью инвесторы закупаются, смотря на много лет вперёд? Неужто они ещё остались или всё же это спекулянты загоняют котировки Сбербанка, чтобы вежливо всучить страждущим задорого?

Не верится, что сдюжим удерживать эту высоту, не говоря о других. Хорошо я профан, в этом не разбираюсь и поэтому не огорчусь в любом случае.

Держите #SBER ?

🔥 — держим!

🐳 — не держим...

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/870122.php

Автор: Виктор Петров

Сбербанк обманул и ушёл наверх, зарабатывая почти 60% староверам за 3 месяца. Эти люди не побоялись и решили купить акции Сбербанка на дне под планкой в 100 рублей. А что случилось.

Похоже, в октябре мы со Сбером достигли некого равновесия. Самые страшные новости прошли, а новые не были настолько плохими. Словно они были ни о чём, а так, ветер пощекотал волосы в носу и падение остановилось.

Первая основная поддержка произошла в ноябре, когда Сбербанк обнародовал пресс-релиз за 10 месяцев 2022 года. Там был и рост активных клиентов, и рост кредитов, средств юридических и физических лиц.

Чистая прибыль Сбербанка в ноябре выросла на 22,7% до 124,7 млрд рублей. Про экстраполировав этот показатель на 12 месяцев, у нас получается почти 1,5 трлн рублей. Но показатели за 11 месяцев нам дают пока лишь почти 175 млрд рублей.

Создаётся впечатление девиза «все берут и я возьму». Многие ждут отличный отчёт за декабрь. А то, что в ближайшем будущем ожидать больших дивидендов не приходится, видимо, невдомёк. Мало кто хочет богатеть медленно, а нужно сразу, внезапно, сейчас. Поэтому когда окажется, что дивидендов будет несколько меньше, а точнее раза в 2-3, чем был последний, то оптимистов сразу поубавится.

🔸Дивиденды Сбербанка

Прежде всего нас интересует как было раньше.

Последняя выплата была 55,5% от ЧП. Раз по итогам 11 месяцев заработано 175 млрд рублей, а в ноябре 124 млрд рублей, то по итогам года может появиться тракторист с 300 млрд рублей. Вот тут уже всё будет зависеть от размера коэффициента и при 55,5% будет где-то 7,5 рублей, но скорее всего меньше. И вот у нас получается дивидендная доходность в 5% или даже 3%, а это, скажем прямо, не очень. Очень не очень. Что-то по типу такого

Один Лукойл только что заплатил 17,3% на день отсечки. Получается, потрёпанные жизнью инвесторы закупаются, смотря на много лет вперёд? Неужто они ещё остались или всё же это спекулянты загоняют котировки Сбербанка, чтобы вежливо всучить страждущим задорого?

Не верится, что сдюжим удерживать эту высоту, не говоря о других. Хорошо я профан, в этом не разбираюсь и поэтому не огорчусь в любом случае.

Держите #SBER ?

🔥 — держим!

🐳 — не держим...

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/870122.php

{kind=link}

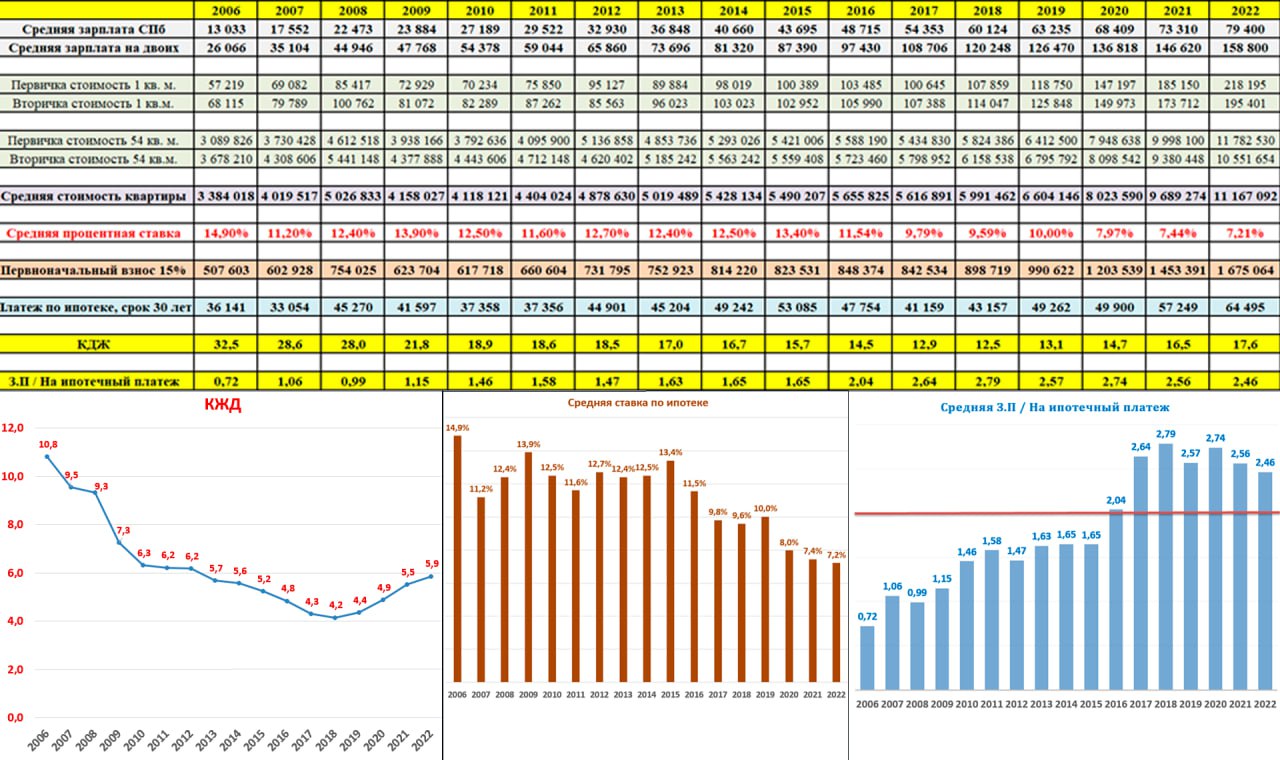

Есть ли пузырь на рынке недвижимости? Анализ рынка недвижимости Санкт-Петербурга

Автор: Точка спокойствия

Недавно я посмотрел интервью с Максимом Орешкиным Советником президента Российской Федерации. Он ответил на вопрос касательно пузыря на рынке недвижимости.

Вот его дословный ответ:

"В строительном секторе на уровне спроса пузыря нет. У нас соотношение зарплат к среднему ипотечному платежу на низком уровне. Жильё стало доступнее."

Мне стало интересно, а так ли это на самом деле и я решил это проверить на примере рынка жилья в Санкт-Петербурге.

Вводные:

• Среднестатистическая семья из 3 человек

• Средняя зарплата в городе СПб согласно официальным источникам.

• Средняя ставка по ипотеке.

• Стоимость квартиры в 54 квадрата – средняя площадь согласно данным нашего правительства для семьи из 3 человек.

• Стоимость жилья по годам.

• Первоначальный взнос 15% от суммы недвижимости.

Я решил посчитать 2 коэффициента.

🔵Коэффициент жилищной доступности (КЖД).

КДЖ = (средняя стоимость кв. м × общая площадь квартиры (54 кв. м)) / (суммарные доходы семьи за год).

Данный коэффициент говорит нам о том, за сколько лет семья накопит на квартиру при условии, если весь доход уйдёт на накопления. Получается, если вы тратите часть доходов на еду, одежду, развлечения, то этот срок увеличиться в разы.

Получилась вот такая картина.

Можно выделить 4 этапа.

1. В период с 2006 по 2010 год зарплаты росли быстрее, чем цены на недвижимость, за счёт этого коэффициент снизился с 10,8 до 6,3.

2. С 2010 года по 2014 год произошла стабилизация. Ставки по ипотеке были стабильными на уровне 12,5%, а стоимость жилья практически не выросла (даже инфляцию не покрыла).

3. С 2014 года по 2018 год пошло снижение коэффициента. Ставки пошли сильно вниз, а вот стоимость квартир также отставала от уровня инфляции. Это так кризис 2014 года сказался или была другая причина (Может кто изучал этот вопрос, подскажите в комментариях). За счёт этого коэффициент снизился до рекордного низкого уровня, достигнув отметки в 4,2.

4. С 2018 года ставки по ипотеке пошли вниз, а квартиры стали дорожать. Причём цены с 2018 года по 2022 год цен выросли в 2 – 2,5 раза. При этом процентные ставки достигли рекордно низких отметок, а коэффициент за счёт удорожания квартир вырос с рекордно низких отметок в 4,2 до текущих 5,9.

Вывод:

Доступность жилья по данному коэффициенту выросла в 2 раза с 2006 года, но вот если смотреть на период с 2010 года, то данный коэффициент практически не изменился. Есть основания полагать, что ставки по ипотеке достигли своего дна и будут в будущем выше, чем в среднем за период с 2020 по 2022 год, что должно повысить данный коэффициент до уровней 2008 – 2009 года и тем самым доступность снизиться.

🔵Рассчитаем соотношение зарплат к ипотечному платежу, на который ссылался Максим Орешкин в интервью.

Коэффициент говорит нам о том, во сколько раз доходы превышают ипотечные расходы. Норма, согласно которой банки готовы утвердить кредит – когда на его погашение у клиента будет уходить не больше, чем 40-50% дохода. Вот такие данные у меня получились.

Если опираться на данный коэффициент, то до 2015 года в принципе ипотека не была доступна большинству жителей Санкт-Петербурга. С 2006 года по 2022 год доступность жилья выросла в 3,4 раза.

В данных расчётах есть куча нюансов:

• Данные брались из разных источников.

• Не брались дополнительные расходы: страховки, ремонт, мебель, кредит на первоначальный взнос, комиссии агентам и т.д.

• Я брал в расчёт, что оба члена семьи работают. Согласно, данным от Росстата 74% женщин работает, а 26% не работают.

• Зарплаты у мужчин, как, правило выше, чем у женщин в подобающем большинстве случаем.

• Можно поспорить о том, достаточно ли 54 квадратных метра на семью в 3 человека.

Вывод:

Если исходить из расчёта данных коэффициентов пузыря на рынке недвижимости нет. А что вы думаете о рынке недвижимости? Есть ли пузырь или нет?

https://smart-lab.ru/blog/870245.php

Автор: Точка спокойствия

Недавно я посмотрел интервью с Максимом Орешкиным Советником президента Российской Федерации. Он ответил на вопрос касательно пузыря на рынке недвижимости.

Вот его дословный ответ:

"В строительном секторе на уровне спроса пузыря нет. У нас соотношение зарплат к среднему ипотечному платежу на низком уровне. Жильё стало доступнее."

Мне стало интересно, а так ли это на самом деле и я решил это проверить на примере рынка жилья в Санкт-Петербурге.

Вводные:

• Среднестатистическая семья из 3 человек

• Средняя зарплата в городе СПб согласно официальным источникам.

• Средняя ставка по ипотеке.

• Стоимость квартиры в 54 квадрата – средняя площадь согласно данным нашего правительства для семьи из 3 человек.

• Стоимость жилья по годам.

• Первоначальный взнос 15% от суммы недвижимости.

Я решил посчитать 2 коэффициента.

🔵Коэффициент жилищной доступности (КЖД).

КДЖ = (средняя стоимость кв. м × общая площадь квартиры (54 кв. м)) / (суммарные доходы семьи за год).

Данный коэффициент говорит нам о том, за сколько лет семья накопит на квартиру при условии, если весь доход уйдёт на накопления. Получается, если вы тратите часть доходов на еду, одежду, развлечения, то этот срок увеличиться в разы.

Получилась вот такая картина.

Можно выделить 4 этапа.

1. В период с 2006 по 2010 год зарплаты росли быстрее, чем цены на недвижимость, за счёт этого коэффициент снизился с 10,8 до 6,3.

2. С 2010 года по 2014 год произошла стабилизация. Ставки по ипотеке были стабильными на уровне 12,5%, а стоимость жилья практически не выросла (даже инфляцию не покрыла).

3. С 2014 года по 2018 год пошло снижение коэффициента. Ставки пошли сильно вниз, а вот стоимость квартир также отставала от уровня инфляции. Это так кризис 2014 года сказался или была другая причина (Может кто изучал этот вопрос, подскажите в комментариях). За счёт этого коэффициент снизился до рекордного низкого уровня, достигнув отметки в 4,2.

4. С 2018 года ставки по ипотеке пошли вниз, а квартиры стали дорожать. Причём цены с 2018 года по 2022 год цен выросли в 2 – 2,5 раза. При этом процентные ставки достигли рекордно низких отметок, а коэффициент за счёт удорожания квартир вырос с рекордно низких отметок в 4,2 до текущих 5,9.

Вывод:

Доступность жилья по данному коэффициенту выросла в 2 раза с 2006 года, но вот если смотреть на период с 2010 года, то данный коэффициент практически не изменился. Есть основания полагать, что ставки по ипотеке достигли своего дна и будут в будущем выше, чем в среднем за период с 2020 по 2022 год, что должно повысить данный коэффициент до уровней 2008 – 2009 года и тем самым доступность снизиться.

🔵Рассчитаем соотношение зарплат к ипотечному платежу, на который ссылался Максим Орешкин в интервью.

Коэффициент говорит нам о том, во сколько раз доходы превышают ипотечные расходы. Норма, согласно которой банки готовы утвердить кредит – когда на его погашение у клиента будет уходить не больше, чем 40-50% дохода. Вот такие данные у меня получились.

Если опираться на данный коэффициент, то до 2015 года в принципе ипотека не была доступна большинству жителей Санкт-Петербурга. С 2006 года по 2022 год доступность жилья выросла в 3,4 раза.

В данных расчётах есть куча нюансов:

• Данные брались из разных источников.

• Не брались дополнительные расходы: страховки, ремонт, мебель, кредит на первоначальный взнос, комиссии агентам и т.д.

• Я брал в расчёт, что оба члена семьи работают. Согласно, данным от Росстата 74% женщин работает, а 26% не работают.

• Зарплаты у мужчин, как, правило выше, чем у женщин в подобающем большинстве случаем.

• Можно поспорить о том, достаточно ли 54 квадратных метра на семью в 3 человека.

Вывод:

Если исходить из расчёта данных коэффициентов пузыря на рынке недвижимости нет. А что вы думаете о рынке недвижимости? Есть ли пузырь или нет?

https://smart-lab.ru/blog/870245.php

{kind=link}

Моя худшая инвестиция или как обычный инвестор может стать финансистом экстремизма

Автор: CaptainFIRE

По заголовку, думаю, многие поняли о какой инвестиции и компании, названию которой теперь всегда сопутствует «путеводная звезда» в России, пойдет речь. Но давайте обо всём по порядку.

🔹Для тех, кто не в курсе или хочет освежить память, кратко пробежимся по основным событиям:

1) 11 марта 2022 года– официальный представитель американской компании Meta, владеющей социальными сетям Facebook и Instagram, а также мессенджером WhatsApp заявил о том, что компания временно разрешила желать смерти президентам России и Беларуси, а также призывы к насилию над российскими военными, принимающими участие в боевых действиях на Украине.

2) После этого Генпрокуратура РФ попросила суд признать Meta экстремистской организацией и заблокировать Instagram в России. Роскомнадзор решил ограничить доступ к соцсети 14 марта.

3) 21 марта 2022 года Тверской районный суд Москвы поддержал иск Генпрокуратуры России, поддержанный Роскомнадзором и ФСБ, и признал данную компанию экстремистской организацией и запретил её деятельность на территории России.

4) 10 октября 2022 года Meta добавлена в «Перечень экстремистских организаций» Минюста.

5) 12 октября 2022 года Московская Биржа прекратила торги ценными бумагами компании.

6) 14 ноября 2022 года СПБ Биржа полностью прекратила сделки с акциями Meta Platforms.

СПБ Биржа в отличии от Московской пишет, что допускает снятие запретов в случае возникновения определенных обстоятельств.

Теперь посмотрим на все эти события со стороны рядового инвестора. 30 декабря 2021 года я приобрел 2 ценные бумаги вышеупомянутой компании через Московскую Биржу (за рубли) себе на ИИС. Сумма сделки составила 51 501₽ или 690$ по курсу на 30.12.2022.

Более того, после событий 24 февраля, когда фондовый рынок России отправился в долгое путешествие в поисках своего дна, акция META-RM к тому моменту стоила уже в районе 14 000₽. И тогда я думал, что пора бы уже усреднять свою позицию по этому инструменту, были мысли прикупить даже 2-3 акции, потенциальные вложения могли увеличиться до суммы 80-95к, но я не успел (спасибо небесам и Московской Бирже).

Ну а дальше последовали санкции, блокировки, переводы, признание некоторых компаний экстремистскими и далее по списку. Сумма активов, которыми нельзя торговать на конец 2022 года составила 231.087₽, включая экстремистскую организацию.

Сейчас в моём брокерском отчете зафиксирована статическая сумма стоимости 2 бумаг в размере 226,5$, что по нынешнему курсу равняется 15 500₽. Но как вы уже поняли, даже если активы разблокируют из-за «бугра», то злополучная Meta, по-прежнему будет висеть мертвым грузом, только уже из-за ограничений с нашей стороны.

Но и это ещё не всё. Банк России допустил уголовные риски для держателей акций Meta Platforms, которые продолжат оставаться акционерами компании после 11 ноября. Но как можно было избежать этих уголовных рисков если с конца февраля 2022 года десятки и сотни тысяч российских инвесторов просто потеряли возможность продать акции поМЕТенной компании? Остаётся загадкой.

🔸ИТОГИ

1) Вложено в Meta: 51 501₽ / 690$

2) Стоимость в наст. время: 15 500₽ / 226,5$ на бумаге (0₽ / 0$ в уме)

3) Убыток: -36 001₽ / -463,5$ на бумаге (-51 501₽ / -690$ в уме)

4) Убыток в %: -70% / -67% на бумаге (-100% / -100% в уме)

5) Срок: от 3 до 8 лет (УК РФ Статья 282.3. Финансирование экстремистской деятельности)

Вот примерно с таким набором «бонусов» я и большинство россиян встречаем 2023 год. Конечно я не верю, что будут заводиться десятки тысяч уголовных дел из-за возникшей ситуации, но сам факт того, что официальный представитель ЦБ допускает подобный исход, как минимум заслуживает внимания. Из всего этого напрашивается одна неписанная истина:

Не забывайте инвестировать в себя, дорогие друзья! Поверьте, это будет ваша лучшая инвестиция! (Не является индивидуальной инвестиционной рекомендацией :)

https://smart-lab.ru/blog/870472.php

*Компания Meta – признана в России экстремистской организацией, деятельность которой запрещена.

Автор: CaptainFIRE

По заголовку, думаю, многие поняли о какой инвестиции и компании, названию которой теперь всегда сопутствует «путеводная звезда» в России, пойдет речь. Но давайте обо всём по порядку.

🔹Для тех, кто не в курсе или хочет освежить память, кратко пробежимся по основным событиям:

1) 11 марта 2022 года– официальный представитель американской компании Meta, владеющей социальными сетям Facebook и Instagram, а также мессенджером WhatsApp заявил о том, что компания временно разрешила желать смерти президентам России и Беларуси, а также призывы к насилию над российскими военными, принимающими участие в боевых действиях на Украине.

2) После этого Генпрокуратура РФ попросила суд признать Meta экстремистской организацией и заблокировать Instagram в России. Роскомнадзор решил ограничить доступ к соцсети 14 марта.

3) 21 марта 2022 года Тверской районный суд Москвы поддержал иск Генпрокуратуры России, поддержанный Роскомнадзором и ФСБ, и признал данную компанию экстремистской организацией и запретил её деятельность на территории России.

4) 10 октября 2022 года Meta добавлена в «Перечень экстремистских организаций» Минюста.

5) 12 октября 2022 года Московская Биржа прекратила торги ценными бумагами компании.

6) 14 ноября 2022 года СПБ Биржа полностью прекратила сделки с акциями Meta Platforms.

СПБ Биржа в отличии от Московской пишет, что допускает снятие запретов в случае возникновения определенных обстоятельств.

Теперь посмотрим на все эти события со стороны рядового инвестора. 30 декабря 2021 года я приобрел 2 ценные бумаги вышеупомянутой компании через Московскую Биржу (за рубли) себе на ИИС. Сумма сделки составила 51 501₽ или 690$ по курсу на 30.12.2022.

Более того, после событий 24 февраля, когда фондовый рынок России отправился в долгое путешествие в поисках своего дна, акция META-RM к тому моменту стоила уже в районе 14 000₽. И тогда я думал, что пора бы уже усреднять свою позицию по этому инструменту, были мысли прикупить даже 2-3 акции, потенциальные вложения могли увеличиться до суммы 80-95к, но я не успел (спасибо небесам и Московской Бирже).

Ну а дальше последовали санкции, блокировки, переводы, признание некоторых компаний экстремистскими и далее по списку. Сумма активов, которыми нельзя торговать на конец 2022 года составила 231.087₽, включая экстремистскую организацию.

Сейчас в моём брокерском отчете зафиксирована статическая сумма стоимости 2 бумаг в размере 226,5$, что по нынешнему курсу равняется 15 500₽. Но как вы уже поняли, даже если активы разблокируют из-за «бугра», то злополучная Meta, по-прежнему будет висеть мертвым грузом, только уже из-за ограничений с нашей стороны.

Но и это ещё не всё. Банк России допустил уголовные риски для держателей акций Meta Platforms, которые продолжат оставаться акционерами компании после 11 ноября. Но как можно было избежать этих уголовных рисков если с конца февраля 2022 года десятки и сотни тысяч российских инвесторов просто потеряли возможность продать акции поМЕТенной компании? Остаётся загадкой.

🔸ИТОГИ

1) Вложено в Meta: 51 501₽ / 690$

2) Стоимость в наст. время: 15 500₽ / 226,5$ на бумаге (0₽ / 0$ в уме)

3) Убыток: -36 001₽ / -463,5$ на бумаге (-51 501₽ / -690$ в уме)

4) Убыток в %: -70% / -67% на бумаге (-100% / -100% в уме)

5) Срок: от 3 до 8 лет (УК РФ Статья 282.3. Финансирование экстремистской деятельности)

Вот примерно с таким набором «бонусов» я и большинство россиян встречаем 2023 год. Конечно я не верю, что будут заводиться десятки тысяч уголовных дел из-за возникшей ситуации, но сам факт того, что официальный представитель ЦБ допускает подобный исход, как минимум заслуживает внимания. Из всего этого напрашивается одна неписанная истина:

Не забывайте инвестировать в себя, дорогие друзья! Поверьте, это будет ваша лучшая инвестиция! (Не является индивидуальной инвестиционной рекомендацией :)

https://smart-lab.ru/blog/870472.php

*Компания Meta – признана в России экстремистской организацией, деятельность которой запрещена.

{kind=link}

СБЕР — на 400р в 2023 г.

Автор: Седов Николай

СБЕР — дорога на истхай открыта. Мой прогноз 400р до конца года. Можно набирать позицию в диапазоне 140-150. Тут будет пока болтанка, затем поход на 200, которого все ждут. Там будет остановка, проторговка, публика прикроет лонги и наоткрывает шортов, как не в себя, на все депо, на прибыль от лонгов, на все плечи.

И на этих шортах рынок двинет дальше вверх на 280 — это будет третья волна. Она будет самая длинная, самая беспощадная. Там будут минимальные откаты и коррекции или их не будет вовсе. Тут отстопят самых упертых, после чего будет откат на 240 в рамках коррекции к третьей волне. После чего СБЕР двинет к истхаям.

Движение будет на фоне СВО, санкций и экономической неразберихи импульсивным, ошеломляющим, необычным и неожидаемым. Многие будут пытаться шортить, но это только добавит топлива движения вверх. Отмена сценария — уход ниже 140 на горизонте месяца. Тогда надо будет посидеть на заборе, поглядеть

Естественно, весь сценарий просчитан с использованием статистики, сложных индикаторов и теханализа и авторских методик. Всё, как вы любите. Это сложно и долго описывать. Поэтому поверьте на слово. Стоп короткий, всего 10 рублей.

А перспективы удвоения и утроения на горизонте в год — вполне реальны. Оно того стоит. Используйте плечи только по ходу движения, а лучше от них откажитесь, так безопаснее.

Держите #SBER ?

🔥 — даа

🐳 — нее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/870094.php

⚠️Не является инвестиционной рекомендацией

Автор: Седов Николай

СБЕР — дорога на истхай открыта. Мой прогноз 400р до конца года. Можно набирать позицию в диапазоне 140-150. Тут будет пока болтанка, затем поход на 200, которого все ждут. Там будет остановка, проторговка, публика прикроет лонги и наоткрывает шортов, как не в себя, на все депо, на прибыль от лонгов, на все плечи.

И на этих шортах рынок двинет дальше вверх на 280 — это будет третья волна. Она будет самая длинная, самая беспощадная. Там будут минимальные откаты и коррекции или их не будет вовсе. Тут отстопят самых упертых, после чего будет откат на 240 в рамках коррекции к третьей волне. После чего СБЕР двинет к истхаям.

Движение будет на фоне СВО, санкций и экономической неразберихи импульсивным, ошеломляющим, необычным и неожидаемым. Многие будут пытаться шортить, но это только добавит топлива движения вверх. Отмена сценария — уход ниже 140 на горизонте месяца. Тогда надо будет посидеть на заборе, поглядеть

Естественно, весь сценарий просчитан с использованием статистики, сложных индикаторов и теханализа и авторских методик. Всё, как вы любите. Это сложно и долго описывать. Поэтому поверьте на слово. Стоп короткий, всего 10 рублей.

А перспективы удвоения и утроения на горизонте в год — вполне реальны. Оно того стоит. Используйте плечи только по ходу движения, а лучше от них откажитесь, так безопаснее.

Держите #SBER ?

🔥 — даа

🐳 — нее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/870094.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

Обзор компании Лукойл! Сверхприбыли нет, есть сверхналоги и эмбарго?

Автор: Invest Assistance

ПАО «Лукойл» — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Вторая по объёмам нефтедобычи в России.

вертикально интегрированных — означает, что основные звенья производства объединены в один процесс. В данном случае — нефть добыли и из неё сами бензин сделали.

Все мы знаем, что Лукойл — это и нефть, и газ, и нефтеперерабатывающие заводы, да еще и сети заправок. Но нужно уделить особое внимание именно тому, сколько % от выручки что занимает. Ведь от этого и зависят теперешние результаты компании. Например, компенсируется ли скидка на Urals высокими ценами на газ, или высокими розничными ценами на топливо и сетью зарубежных АЗС?

Смотреть мы будем на годовой отчет компании за 2021г, так как кроме отчетов по РСБУ, компания отчетность с 24 февраля 2022г не публикует. А отчеты по РСБУ больше подходят для налоговой, чем для инвесторов. К тому же, они в отличии от отчетов по МСФО, составляются отдельно для каждой дочерней компании. А значит по этим отчетам мы не узнаем как идут дела во всей компании, включая её дочки.

Исходя из того, какой % каждый сегмент бизнеса занимал в выручке за 2021г — вполне можно оценить ситуацию.

Долгосрочным инвесторам боятся нечего, ведь у Лукойла здоровый баланс, который поможет ей выдержать трудные времена. Однако ожидать отличных результатов от компании в ближайшие годы не стоит, ведь иначе это было бы слишком оптимистично. Компания торгуется в половину дешевле собственного капитала. Действительно считаю, что нынешняя цена вполне себе справедливая, если брать на долгосрок.

Но имейте ввиду, коллеги, что долгосрочными инвесторами себя считают многие, но лишь до тех пор, пока не увидят просадку в портфеле. И по итогу оказывается, что мало кто был к этому готов. Поэтому, оценивайте себя трезво, как и свою склонность к риску. Писал недавно, что я смотрю позитивно в 2023г на удобрения и газовый сектор — обязательно почитайте обзор Новатэка и ФосАгро.

Читайте крутой обзор Лукойла ниже по ссылке!

https://smart-lab.ru/blog/870591.php

Держите у себя #LKOH ?

👍 — конечно!

👀 — не держим!

⚠️Не является инвестиционной рекомендацией

Автор: Invest Assistance

ПАО «Лукойл» — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Вторая по объёмам нефтедобычи в России.

вертикально интегрированных — означает, что основные звенья производства объединены в один процесс. В данном случае — нефть добыли и из неё сами бензин сделали.

Все мы знаем, что Лукойл — это и нефть, и газ, и нефтеперерабатывающие заводы, да еще и сети заправок. Но нужно уделить особое внимание именно тому, сколько % от выручки что занимает. Ведь от этого и зависят теперешние результаты компании. Например, компенсируется ли скидка на Urals высокими ценами на газ, или высокими розничными ценами на топливо и сетью зарубежных АЗС?

Смотреть мы будем на годовой отчет компании за 2021г, так как кроме отчетов по РСБУ, компания отчетность с 24 февраля 2022г не публикует. А отчеты по РСБУ больше подходят для налоговой, чем для инвесторов. К тому же, они в отличии от отчетов по МСФО, составляются отдельно для каждой дочерней компании. А значит по этим отчетам мы не узнаем как идут дела во всей компании, включая её дочки.

Исходя из того, какой % каждый сегмент бизнеса занимал в выручке за 2021г — вполне можно оценить ситуацию.

Долгосрочным инвесторам боятся нечего, ведь у Лукойла здоровый баланс, который поможет ей выдержать трудные времена. Однако ожидать отличных результатов от компании в ближайшие годы не стоит, ведь иначе это было бы слишком оптимистично. Компания торгуется в половину дешевле собственного капитала. Действительно считаю, что нынешняя цена вполне себе справедливая, если брать на долгосрок.

Но имейте ввиду, коллеги, что долгосрочными инвесторами себя считают многие, но лишь до тех пор, пока не увидят просадку в портфеле. И по итогу оказывается, что мало кто был к этому готов. Поэтому, оценивайте себя трезво, как и свою склонность к риску. Писал недавно, что я смотрю позитивно в 2023г на удобрения и газовый сектор — обязательно почитайте обзор Новатэка и ФосАгро.

Читайте крутой обзор Лукойла ниже по ссылке!

https://smart-lab.ru/blog/870591.php

Держите у себя #LKOH ?

👍 — конечно!

👀 — не держим!

⚠️Не является инвестиционной рекомендацией

{kind=link}

Российский газовый рынок: цифры и факты.

Автор: Козлов Юрий

Тезисы и цифры из сегодняшней статьи в «Коммерсанте» по теме российского газа:

🔸 Сжиженный природный газ (СПГ) — единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК увеличил поставки СПГ в Европу с завода «Ямал СПГ» в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с «Портовая СПГ», которая является проектом Газпрома, пока незначительные — около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/870608.php

Автор: Козлов Юрий

Тезисы и цифры из сегодняшней статьи в «Коммерсанте» по теме российского газа:

🔸 Сжиженный природный газ (СПГ) — единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК увеличил поставки СПГ в Европу с завода «Ямал СПГ» в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с «Портовая СПГ», которая является проектом Газпрома, пока незначительные — около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/870608.php

{kind=link}

Новости золота 9-15 января. Дайджест.

Автор: Алексей Матвеев

🌍В Мире:

🔹Китай продолжает активно закупать золото в резервы уже второй месяц подряд.

🔹Peter Schiff (опять) считает, что, в золоте начинается мега-ралли.

🔹Спрос на золотые монеты в США по итогам года упал на 22%.

🔹Турция в 2022 году в пять раза нарастила импорт золота.

🔹Всемирный совет по золоту намерен улучшить репутацию золота среди банкиров.

🔹Lundin в 2022 г увеличил выпуск золота в Эквадоре на 10%.

🔹Запасы золота на LBMA в декабре продолжили снижение. Объем золота в хранилищах Лондона в декабре 2022 года снизился на 1,3% к прошлому месяцу и составил 9,053 тысячи тонн на 527,5 млрд долларов, говорится в материалах Лондонской ассоциации рынка драгметаллов (LBMA). Объем золота в слитках составляет 724,208 тысячи штук.

🔹Стоимость золота на мировом рынке после восьмимесячного перерыва поднялась выше $1,9 тыс. за унцию. Котировки уверенно растут с начала года, тогда как стоимость других драгоценных металлов остается стабильной.

🔹DPM в 2022 году сократила выпуск золота в Болгарии на 12%.

🔹Джеральд Селенте: 3-я мировая война уже началась.

Джеральд Селенте дал недавно интервью аналитической компании Stansberry Research, во время которого он озвучил свои прогнозы на 2023 год. Исследователь трендов и редактор Trends Journal выражает крайнюю озабоченность будущим человечества.

Он считает, что недавний хаос в сочетании с замедлением темпов повышения процентных ставок Федеральной резервной системой США может привести к ралли на рынке драгоценных металлов, поскольку инвесторы ищут способ вложить свои деньги в работу: «ФРС может менее агрессивно повышать ставки в этом году, и именно поэтому цены на золото будут расти».

🔹«Король облигаций» Джефф Гундлах: пора инвестировать в золото.

Генеральный директор DoubleLine Capital Джеффри Гундлах стал с оптимизмом смотреть на золото после того, как драгметалл преодолел уровень $1.800 долларов. Гундлах считает, что сейчас хорошее время для покупки и удержания золота.

🇷🇺В России:

🔹Физический объем сделок с золотом на ОАО «Московская Биржа» по итогам 2022 года упал на 33,4% в сравнении с годом ранее — до 32,3 тонны.

🔹Граждане в 2022 г. купили в банках рекордное количество физического золота. Страх рецессии и отказ от доллара поддержит спрос и в наступившем году — Ведомости

🔹ФБУ ГКЗ утвердило ПАО «Высочайший» 49 тонн (1,576 млн унций; 1,67 г/т) золота запасов месторождения Светловское в Иркутской области, сообщает компания.

🔹Приамурье в 2022 году снизило добычу на 1,5%.

🔹ВТБ и Альфа-банк начали продажу инвестбриллиантов без НДС.

🔹«Хэргу» по итогам прошлого года добыло 570 кг россыпного золота.

Осваивающее месторождения россыпного золота на территории Амурской области, ООО «Хэргу», подвело итоги добычи в сезоне 2022 года. Как следует из данных регионального министерства природных ресурсов, результат составил 570,4 кг драгметалла.

🔹82 кг золота извлек «Дикт» в промсезоне 2022 года.

Золотодобывающая компания ООО «Дикт» по результатам старательского сезона 2022 года извлекла 82 кг драгоценного металла. Недропользователь ведет работы на месторождении Большой Орел в Магдагачинском районе Амурской области.

Торгуете золото? #GOLD

👍 — торгуем!

🐳 — не торгуем!

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/870463.php

Автор: Алексей Матвеев

🌍В Мире:

🔹Китай продолжает активно закупать золото в резервы уже второй месяц подряд.

🔹Peter Schiff (опять) считает, что, в золоте начинается мега-ралли.

🔹Спрос на золотые монеты в США по итогам года упал на 22%.

🔹Турция в 2022 году в пять раза нарастила импорт золота.

🔹Всемирный совет по золоту намерен улучшить репутацию золота среди банкиров.

🔹Lundin в 2022 г увеличил выпуск золота в Эквадоре на 10%.

🔹Запасы золота на LBMA в декабре продолжили снижение. Объем золота в хранилищах Лондона в декабре 2022 года снизился на 1,3% к прошлому месяцу и составил 9,053 тысячи тонн на 527,5 млрд долларов, говорится в материалах Лондонской ассоциации рынка драгметаллов (LBMA). Объем золота в слитках составляет 724,208 тысячи штук.

🔹Стоимость золота на мировом рынке после восьмимесячного перерыва поднялась выше $1,9 тыс. за унцию. Котировки уверенно растут с начала года, тогда как стоимость других драгоценных металлов остается стабильной.

🔹DPM в 2022 году сократила выпуск золота в Болгарии на 12%.

🔹Джеральд Селенте: 3-я мировая война уже началась.

Джеральд Селенте дал недавно интервью аналитической компании Stansberry Research, во время которого он озвучил свои прогнозы на 2023 год. Исследователь трендов и редактор Trends Journal выражает крайнюю озабоченность будущим человечества.

Он считает, что недавний хаос в сочетании с замедлением темпов повышения процентных ставок Федеральной резервной системой США может привести к ралли на рынке драгоценных металлов, поскольку инвесторы ищут способ вложить свои деньги в работу: «ФРС может менее агрессивно повышать ставки в этом году, и именно поэтому цены на золото будут расти».

🔹«Король облигаций» Джефф Гундлах: пора инвестировать в золото.

Генеральный директор DoubleLine Capital Джеффри Гундлах стал с оптимизмом смотреть на золото после того, как драгметалл преодолел уровень $1.800 долларов. Гундлах считает, что сейчас хорошее время для покупки и удержания золота.

🇷🇺В России:

🔹Физический объем сделок с золотом на ОАО «Московская Биржа» по итогам 2022 года упал на 33,4% в сравнении с годом ранее — до 32,3 тонны.

🔹Граждане в 2022 г. купили в банках рекордное количество физического золота. Страх рецессии и отказ от доллара поддержит спрос и в наступившем году — Ведомости

🔹ФБУ ГКЗ утвердило ПАО «Высочайший» 49 тонн (1,576 млн унций; 1,67 г/т) золота запасов месторождения Светловское в Иркутской области, сообщает компания.

🔹Приамурье в 2022 году снизило добычу на 1,5%.

🔹ВТБ и Альфа-банк начали продажу инвестбриллиантов без НДС.

🔹«Хэргу» по итогам прошлого года добыло 570 кг россыпного золота.

Осваивающее месторождения россыпного золота на территории Амурской области, ООО «Хэргу», подвело итоги добычи в сезоне 2022 года. Как следует из данных регионального министерства природных ресурсов, результат составил 570,4 кг драгметалла.

🔹82 кг золота извлек «Дикт» в промсезоне 2022 года.

Золотодобывающая компания ООО «Дикт» по результатам старательского сезона 2022 года извлекла 82 кг драгоценного металла. Недропользователь ведет работы на месторождении Большой Орел в Магдагачинском районе Амурской области.

Торгуете золото? #GOLD

👍 — торгуем!

🐳 — не торгуем!

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/870463.php

{kind=link}

🔥Итоги дня: IMOEX +0.9% Золотой крипторубль 2.0

📈СПБ Биржа +28.5% СПБ Биржа закончит год с существенным снижением торгов из-за блокировка части активов СПБ Банка и его клиентов в связи с санкциями ЕС, а также из-за введенного Банком России ограничения для неквалифицированных инвесторов на сделки с ценными бумагами компаний из недружественных юрисдикций. Однако, несмотря на сложившуюся ситуацию, СПБ Биржа планирует закончить год с прибылью и продолжает придерживаться стратегии развития, заявленной в ходе IPO.

Рост выглядит чересчур оптимистично, возможно виновата низкая ликвидность🧐

📈Эталон +7.7% Акции вырвались в лидеры роста без явных новостей, в моменте рост превысил 9%. Телеграм каналы считают, что Эталон сейчас самый самый дешевый из всех застройщиков по показателю P/NAV и ставят цель в 83.3 рубля за акцию🤷♂️

📉USDRUB -0.5% ЦБ Ирана и России обсуждают возможность создания криптовалюты обеспеченной золотом😳

Даже слов нет, это наш ЦБ который «решил» все проблемы фондового рынка обыкновенной остановкой торгов на месяц!, сейчас планирует создать золотой крипторубль, а тут точно ошибки нет🤔

Ещё одна «отличная» новость из мира валюты👉 Кабинет министров Киргизии ввел ограничение на вывоз из страны наличной иностранной валюты, нерезидентам $5 тыс., резидентам $10 тыс.

Это тревожный звонок для всех кто открыл зарубежные счета и не только в Киргизии. Мировая конфронтация продолжает нарастать и сложно сказать, где возникнет новый очаг противостояния. В ситуации форс-мажора вам будет трудно отстоять свои права на зарубежные счета, разумеется, если у вас нет ВНЖ или гражданства🧐

📈HeadHunter +8.2% Продолжает ралли после приобретения Kismet Capital Group 22,7% акций. Сегодня весь тех. сектор чувствует себя хорошо💪

📈Московская Биржа +5.5% Вышла на новый максимум с 11.04.2022. Мосбиржа 16 января начинает торги первым биржевым фондом в юанях, 17 января 2023 года расширит линейку опционов на акции. Сомневаюсь, что рост именно на этих новостях, скорее всего растёт вслед за котировками СПБ Биржи👆

📈Алроса +3.6% Показала новый максимум с 12.12.2022 без явных новостей. В последнее время акции сильно отстали от индекса и сейчас пытаются сократить отставание💪

📈S&P 500 +0% В США сегодня выходной, день Мартина Лютера Кинга. В такие дни рынок часто ведёт себя иррационально🤔

Оставляйте свои комментарии ниже и на Смартлабе!

https://smart-lab.ru/blog/870719.php

📈СПБ Биржа +28.5% СПБ Биржа закончит год с существенным снижением торгов из-за блокировка части активов СПБ Банка и его клиентов в связи с санкциями ЕС, а также из-за введенного Банком России ограничения для неквалифицированных инвесторов на сделки с ценными бумагами компаний из недружественных юрисдикций. Однако, несмотря на сложившуюся ситуацию, СПБ Биржа планирует закончить год с прибылью и продолжает придерживаться стратегии развития, заявленной в ходе IPO.

Рост выглядит чересчур оптимистично, возможно виновата низкая ликвидность🧐

📈Эталон +7.7% Акции вырвались в лидеры роста без явных новостей, в моменте рост превысил 9%. Телеграм каналы считают, что Эталон сейчас самый самый дешевый из всех застройщиков по показателю P/NAV и ставят цель в 83.3 рубля за акцию🤷♂️

📉USDRUB -0.5% ЦБ Ирана и России обсуждают возможность создания криптовалюты обеспеченной золотом😳

Даже слов нет, это наш ЦБ который «решил» все проблемы фондового рынка обыкновенной остановкой торгов на месяц!, сейчас планирует создать золотой крипторубль, а тут точно ошибки нет🤔

Ещё одна «отличная» новость из мира валюты👉 Кабинет министров Киргизии ввел ограничение на вывоз из страны наличной иностранной валюты, нерезидентам $5 тыс., резидентам $10 тыс.

Это тревожный звонок для всех кто открыл зарубежные счета и не только в Киргизии. Мировая конфронтация продолжает нарастать и сложно сказать, где возникнет новый очаг противостояния. В ситуации форс-мажора вам будет трудно отстоять свои права на зарубежные счета, разумеется, если у вас нет ВНЖ или гражданства🧐

📈HeadHunter +8.2% Продолжает ралли после приобретения Kismet Capital Group 22,7% акций. Сегодня весь тех. сектор чувствует себя хорошо💪

📈Московская Биржа +5.5% Вышла на новый максимум с 11.04.2022. Мосбиржа 16 января начинает торги первым биржевым фондом в юанях, 17 января 2023 года расширит линейку опционов на акции. Сомневаюсь, что рост именно на этих новостях, скорее всего растёт вслед за котировками СПБ Биржи👆

📈Алроса +3.6% Показала новый максимум с 12.12.2022 без явных новостей. В последнее время акции сильно отстали от индекса и сейчас пытаются сократить отставание💪

📈S&P 500 +0% В США сегодня выходной, день Мартина Лютера Кинга. В такие дни рынок часто ведёт себя иррационально🤔

Оставляйте свои комментарии ниже и на Смартлабе!

https://smart-lab.ru/blog/870719.php

{kind=link}

СПБ БИРЖА (SPBE). Почему ракета полетела?

Автор: Investovization

16.01.23 вышли итоговые данные по торгам за 2022 год компании СПБ БИРЖА (#SPBE).

Биржа СПБ – это пока ещё относительно небольшая компания. Она по всем показателям на порядок меньше, чем Московская биржа. При этом перспективы и темпы роста у СПБ биржи были неплохими. Но СВО и санкции существенно подкосили весь бизнес компании.

Судя по предварительным данным, объемы сократились в три раза. Но при этом компания скорей всего осталась прибыльной. Правда, вероятней всего, прибыль удалось получить из-за того, что всё-таки январь-февраль 2022г. были достаточно удачными (т.к. проблемы начались с марта). А также денежные средства на счетах принесли неплохой процентный доход. Т.е. основной бизнес скорей всего пока ещё убыточен.

Если новых санкций введено не будет, то возможно, дно пройдено. И дальше компания выйдет на устойчивый рост. Тем более есть дальнейшие планы по выходу на торговые площадки других стран. Но основной акцент скорей всего будет сделан на Гонконгские и китайские ценные бумаги.

Большой негатив – это запрет ЦБ РФ на торговлю иностранными акциями недружественных стран неквалифицированным инвесторами. Посмотрим, как компания на это отреагирует, возможно, создаст какой-то инструмент, который поможет инвесторам быстро и легко получать этот статус.

ПО большинству мультипликаторов акции стоят очень дорого. Но учитывая то, что на счетах было много денег, основная часть которых, скорей всего осталась в периметре группы компаний, получается, что текущая цена акций недооценена.

Учитывая, что компания смогла показать прибыль по итогам 2022г, и денег на счетах, возможно, даже больше капитализации, я решил спекулятивно купить немного акций СПБ Биржи примерно по 137 рублей, т.к. всё-таки есть вероятность быстрого кратного роста. Но сам бизнес конечно сильно пострадал, текущая ситуация остаётся сложной. Но с другой стороны, возможно, что основные трудности уже позади и компания с 2023 года начнёт постепенно наращивать выручку.

Держите #SPBE ?

👍 — дааа!

🐳 — неет.

Полный обзор СПБ Биржи читайте на Смартлабе!

https://smart-lab.ru/blog/870753.php

Автор: Investovization

16.01.23 вышли итоговые данные по торгам за 2022 год компании СПБ БИРЖА (#SPBE).

Биржа СПБ – это пока ещё относительно небольшая компания. Она по всем показателям на порядок меньше, чем Московская биржа. При этом перспективы и темпы роста у СПБ биржи были неплохими. Но СВО и санкции существенно подкосили весь бизнес компании.

Судя по предварительным данным, объемы сократились в три раза. Но при этом компания скорей всего осталась прибыльной. Правда, вероятней всего, прибыль удалось получить из-за того, что всё-таки январь-февраль 2022г. были достаточно удачными (т.к. проблемы начались с марта). А также денежные средства на счетах принесли неплохой процентный доход. Т.е. основной бизнес скорей всего пока ещё убыточен.

Если новых санкций введено не будет, то возможно, дно пройдено. И дальше компания выйдет на устойчивый рост. Тем более есть дальнейшие планы по выходу на торговые площадки других стран. Но основной акцент скорей всего будет сделан на Гонконгские и китайские ценные бумаги.

Большой негатив – это запрет ЦБ РФ на торговлю иностранными акциями недружественных стран неквалифицированным инвесторами. Посмотрим, как компания на это отреагирует, возможно, создаст какой-то инструмент, который поможет инвесторам быстро и легко получать этот статус.

ПО большинству мультипликаторов акции стоят очень дорого. Но учитывая то, что на счетах было много денег, основная часть которых, скорей всего осталась в периметре группы компаний, получается, что текущая цена акций недооценена.

Учитывая, что компания смогла показать прибыль по итогам 2022г, и денег на счетах, возможно, даже больше капитализации, я решил спекулятивно купить немного акций СПБ Биржи примерно по 137 рублей, т.к. всё-таки есть вероятность быстрого кратного роста. Но сам бизнес конечно сильно пострадал, текущая ситуация остаётся сложной. Но с другой стороны, возможно, что основные трудности уже позади и компания с 2023 года начнёт постепенно наращивать выручку.

Держите #SPBE ?

👍 — дааа!

🐳 — неет.

Полный обзор СПБ Биржи читайте на Смартлабе!

https://smart-lab.ru/blog/870753.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📉Сбербанк в лидерах падения после публикации отчётности, инвесторы фиксируют прибыль.

Читать далее

👉 https://smartlab.news/i/73197

#SBER

Читать далее

👉 https://smartlab.news/i/73197

#SBER

{kind=link}

Минфин констатирует дальнейший обвал цен на российскую нефть

Автор: Людвиг ван Биткоин

Минфин РФ опубликовал мониторинг цен на нефть 15.12.2022-14.01.2023 марки Юралз, он составил $46,8 за баррель.

Ранее Минфин публиковал информацию о средней цене продажи нефти по итогам декабря, она составила $50,47 за баррель.

Это означает что средняя цена российской нефти в первой половине января составила $42-43 за баррель.

Исходя из средней цены Urals, экспортная пошлина на январь установлена в размере $12.8 за тонну VS $16.7 в предыдущем месяце.

$45 – это уже критическая цена для бюджета, рассчитанного в этом году на $70 за баррель. В этом случае зеркалирование операций в рамках бюджетного правила (продажу юаней на внутреннем рынке) придётся приостанавливать уже в следующем году.

Ориентиром для валютного курса при такой цене нефти является 80 рублей за доллар.

Если цена на нефть будет сохранятся в указанном диапазоне то помимо погнозированного дефицита бюджета в 2,9 трлн.рублей, дополнительно возникает недобор по нефтеназовым доходам 2-2,5 трлн.рублей и порядка 1 трлн.рублей по ненефтегазовым налогам. Итого дефицит может составить вместо 2,9 трн, 5,9-6,4 трлн.рублей.

Оценка сделана без учёта введения эмбарго со стороны Евросоюза на российские нефтепродукты, которые должны вступить с 5 февраля.

Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870782.php

Автор: Людвиг ван Биткоин

Минфин РФ опубликовал мониторинг цен на нефть 15.12.2022-14.01.2023 марки Юралз, он составил $46,8 за баррель.

Ранее Минфин публиковал информацию о средней цене продажи нефти по итогам декабря, она составила $50,47 за баррель.

Это означает что средняя цена российской нефти в первой половине января составила $42-43 за баррель.

Исходя из средней цены Urals, экспортная пошлина на январь установлена в размере $12.8 за тонну VS $16.7 в предыдущем месяце.

$45 – это уже критическая цена для бюджета, рассчитанного в этом году на $70 за баррель. В этом случае зеркалирование операций в рамках бюджетного правила (продажу юаней на внутреннем рынке) придётся приостанавливать уже в следующем году.

Ориентиром для валютного курса при такой цене нефти является 80 рублей за доллар.

Если цена на нефть будет сохранятся в указанном диапазоне то помимо погнозированного дефицита бюджета в 2,9 трлн.рублей, дополнительно возникает недобор по нефтеназовым доходам 2-2,5 трлн.рублей и порядка 1 трлн.рублей по ненефтегазовым налогам. Итого дефицит может составить вместо 2,9 трн, 5,9-6,4 трлн.рублей.

Оценка сделана без учёта введения эмбарго со стороны Евросоюза на российские нефтепродукты, которые должны вступить с 5 февраля.

Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870782.php

{kind=link}

Компания СОЛИД Брокер объявляет о возможности инвестировать в компанию АО «СТГ» - материнскую компанию финтех-сервиса СarMoney. Высокий потенциал залоговых займов, современные технологии, удобный клиентский путь и понятная стратегия развития являются сильными сторонами компании.

Инвестируйте в активно растущую компанию, которая занимает лидирующие позиции в своём сегменте и заслужила доверие инвесторов, размещая облигационные выпуски с 2017 года.

Вы можете получить консультацию по телефону +78002507047 или направив заявку.

СОЛИД Брокер (АО ИФК «Солид») работает с инвестициями почти 30 лет. Лицензия на осуществление брокерской деятельности – № 045-06790-100000 от 24.06.2003 г.

Инвестируйте в активно растущую компанию, которая занимает лидирующие позиции в своём сегменте и заслужила доверие инвесторов, размещая облигационные выпуски с 2017 года.

Вы можете получить консультацию по телефону +78002507047 или направив заявку.

СОЛИД Брокер (АО ИФК «Солид») работает с инвестициями почти 30 лет. Лицензия на осуществление брокерской деятельности – № 045-06790-100000 от 24.06.2003 г.

{kind=link}

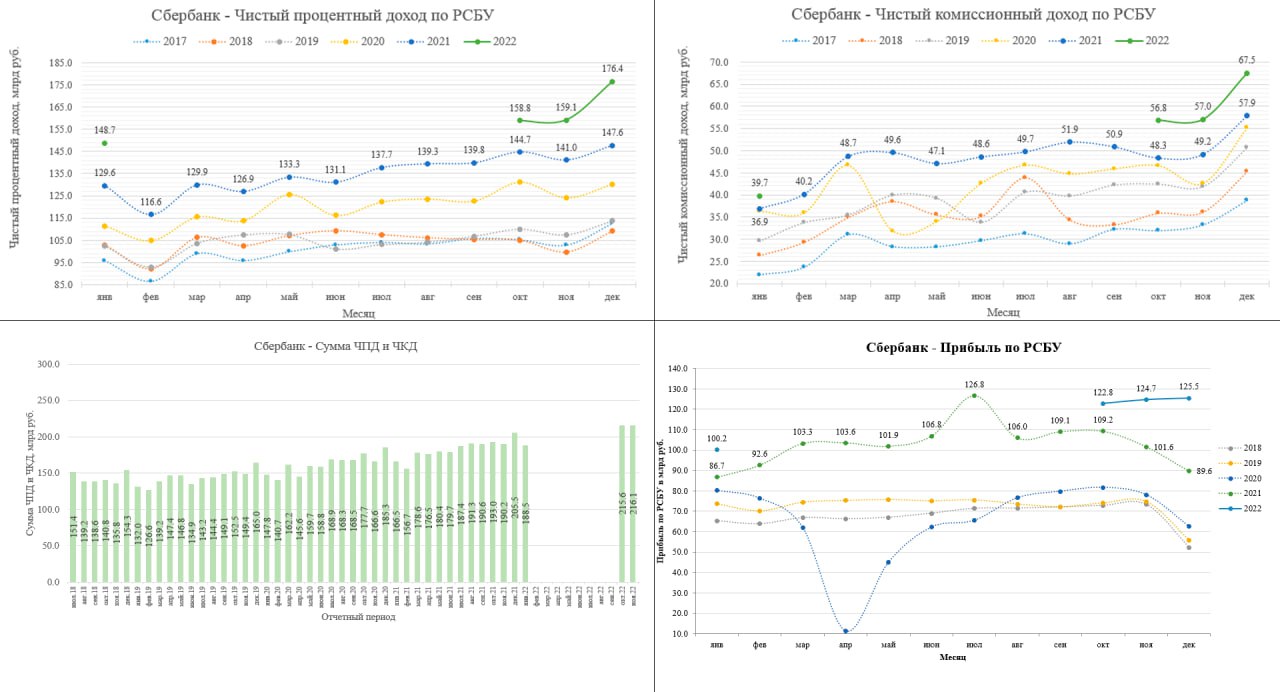

Сбербанк. Обзор финансовых показателей по РСБУ за декабрь 2022 года.

Автор: Алексей Мидаков

Сбербанк опубликовал сокращенную финансовую отчетность по РСБУ за декабрь.

🔹Чистый процентный доход в декабре составил 176,4 млрд рублей, что на 19,5% выше, чем в прошлом году. Это новый рекорд для банка. Рост относительно прошлого месяца составил 10,9%. Высокий показатель обусловлен увеличением объема работающих активов и нормализацией ставок привлечения.

🔹Чистые комиссионные доходы в декабре составили 67,5 млрд рублей, что на 16,6% выше, чем годом ранее, и на 18,4% выше, чем в предыдущем месяце. Декабрь традиционно является сильным месяцем для комиссионных доходов, этот год не стал исключением.

🔹Операционные доходы от 2-х основных статей составили 243,9 млрд рублей, что на 18,7% выше, чем в прошлом году, и на 12,9% выше. Рекордное значения для Сбербанка.

🔹Чистая прибыль в декабре составила 125,5 млрд рублей, что на 40,1% больше, чем годом ранее, и на 0,6% больше, чем в предыдущем месяце. Сильный показатель для декабря, раньше в этом месяце компания традиционно выплачивала высокие премии сотрудникам, в 2022 году они были меньше обычного.

🔹Операционные расходы оставались стабильными в октябре и составили 80,6 млрд рублей, что на 12,1% ниже, чем годом ранее. Под эту статью как раз попадали декабрьские премии, снизившиеся относительно прошлого года.

🔹Прибыль Сбербанка по итогам 2022 года составила 300,2 млрд рублей. При этом мы не знаем, что в отчете МСФО.

🔹Дивиденды за 2022 год составят 6,67 руб., если выплатят 50% от прибыли по РСБУ. Думаю, что Сбербанк может выплатить хорошие дивиденды за 1-е полугодие 2023 г, чтобы поддержать бюджет РФ, это еще около 15,0 рублей.

🔹Еще из важных комментариев Грефа следует отметить следующее:

Со второй половины года мы смогли вернуться на траекторию роста прибыли, нарастили капитал и достаточность, в результате прибыль по РПБУ по итогам года превысила 300 млрд руб. Качество кредитного портфеля остается стабильным. Доля просроченной задолженности снизилась за декабрь до 2.2%, что ниже уровня конца 2021 года.

🔹Продолжаю держать акции Сбербанка. С текущими темпами банк может заработать за 2023 год 1,5 трлн рублей. А вы держите #SBER?

🔥 — держим!

👀 — нет, не держим

Пишите свое мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870900.php

Автор: Алексей Мидаков

Сбербанк опубликовал сокращенную финансовую отчетность по РСБУ за декабрь.

🔹Чистый процентный доход в декабре составил 176,4 млрд рублей, что на 19,5% выше, чем в прошлом году. Это новый рекорд для банка. Рост относительно прошлого месяца составил 10,9%. Высокий показатель обусловлен увеличением объема работающих активов и нормализацией ставок привлечения.

🔹Чистые комиссионные доходы в декабре составили 67,5 млрд рублей, что на 16,6% выше, чем годом ранее, и на 18,4% выше, чем в предыдущем месяце. Декабрь традиционно является сильным месяцем для комиссионных доходов, этот год не стал исключением.

🔹Операционные доходы от 2-х основных статей составили 243,9 млрд рублей, что на 18,7% выше, чем в прошлом году, и на 12,9% выше. Рекордное значения для Сбербанка.

🔹Чистая прибыль в декабре составила 125,5 млрд рублей, что на 40,1% больше, чем годом ранее, и на 0,6% больше, чем в предыдущем месяце. Сильный показатель для декабря, раньше в этом месяце компания традиционно выплачивала высокие премии сотрудникам, в 2022 году они были меньше обычного.

🔹Операционные расходы оставались стабильными в октябре и составили 80,6 млрд рублей, что на 12,1% ниже, чем годом ранее. Под эту статью как раз попадали декабрьские премии, снизившиеся относительно прошлого года.

🔹Прибыль Сбербанка по итогам 2022 года составила 300,2 млрд рублей. При этом мы не знаем, что в отчете МСФО.

🔹Дивиденды за 2022 год составят 6,67 руб., если выплатят 50% от прибыли по РСБУ. Думаю, что Сбербанк может выплатить хорошие дивиденды за 1-е полугодие 2023 г, чтобы поддержать бюджет РФ, это еще около 15,0 рублей.

🔹Еще из важных комментариев Грефа следует отметить следующее:

Со второй половины года мы смогли вернуться на траекторию роста прибыли, нарастили капитал и достаточность, в результате прибыль по РПБУ по итогам года превысила 300 млрд руб. Качество кредитного портфеля остается стабильным. Доля просроченной задолженности снизилась за декабрь до 2.2%, что ниже уровня конца 2021 года.

🔹Продолжаю держать акции Сбербанка. С текущими темпами банк может заработать за 2023 год 1,5 трлн рублей. А вы держите #SBER?

🔥 — держим!

👀 — нет, не держим

Пишите свое мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870900.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Сбер выдал отчет за 12 месяцев 2022 года — всё идет по плану, никаких липовых списаний и отсутствия прибыли (он вам не ВТБ).

Заработали 300 млрд рублей по РПБУ за 2022 год, сколько по МСФО — вероятно узнаем в марте, либо уже на дивидендах летом (могут не раскрыть)

https://smart-lab.ru/company/mozgovik/blog/870887.php

$SBER

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Индекс Мосбиржи: что дальше?

Автор: Козлов Юрий

Российский рынок акций в первые недели 2023 года излучает исключительно оптимизм, а индекс Мосбиржи, возглавляемый победным маршем акций Сбербанка, близок к обновлению своих четырёхмесячных максимумов.

И эти четырёхмесячные максимумы в районе 2250 пунктов по индексу Мосбиржи точно совпадают со скользящей средней МА200, что в совокупности действия этих факторов будет создавать дополнительное давление на дальнейший рост, т.к. по законам жанра тех.анализа битва между быками и медведями вблизи таких значимых уровней становится очень ожесточённой.

Будучи ещё со времён СВО что называется «по уши» в акциях, я с большим любопытством буду наблюдать за этим противостоянием, и от того, как поведёт себя индекс при приближении к уровню 2250 пунктов можно будет судить о дальнейшем его настрое:

Либо инвесторы настроены всерьёз и продавят спекулянтов, пройдя этот уровень спокойно и стремительно, «растоптав» шортистов и спекулянтов-медведей.

Либо мы увидим локальный максимум (как это было в середине ноября 2022 года), после чего российский рынок акций на время успокоится и вновь будет набирать силы перед следующим штурмом где-нибудь в будущем. Что косвенно будет указывать на текущую неготовность и неспособность быков-инвесторов идти глобально наверх, отыгрывая возникший дисконт по сравнению с темпами роста денежной массы.

Думаю, вы прекрасно знаете, за какой сценарий выступаю я, но где-то в глубине души я пока не могу найти убедительные доводы для его реализации. Скорее всего, мы просто наблюдаем, что часть дивидендов с золотой осени 2022 года паркуются обратно в российский рынок акций. И этот процесс, вполне возможно, уже подходит к своему логическому завершению.

Или впереди нас ждут громкие геополитические новости? Поживём — увидим!

Оставляйте мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870906.php

Автор: Козлов Юрий

Российский рынок акций в первые недели 2023 года излучает исключительно оптимизм, а индекс Мосбиржи, возглавляемый победным маршем акций Сбербанка, близок к обновлению своих четырёхмесячных максимумов.

И эти четырёхмесячные максимумы в районе 2250 пунктов по индексу Мосбиржи точно совпадают со скользящей средней МА200, что в совокупности действия этих факторов будет создавать дополнительное давление на дальнейший рост, т.к. по законам жанра тех.анализа битва между быками и медведями вблизи таких значимых уровней становится очень ожесточённой.

Будучи ещё со времён СВО что называется «по уши» в акциях, я с большим любопытством буду наблюдать за этим противостоянием, и от того, как поведёт себя индекс при приближении к уровню 2250 пунктов можно будет судить о дальнейшем его настрое:

Либо инвесторы настроены всерьёз и продавят спекулянтов, пройдя этот уровень спокойно и стремительно, «растоптав» шортистов и спекулянтов-медведей.

Либо мы увидим локальный максимум (как это было в середине ноября 2022 года), после чего российский рынок акций на время успокоится и вновь будет набирать силы перед следующим штурмом где-нибудь в будущем. Что косвенно будет указывать на текущую неготовность и неспособность быков-инвесторов идти глобально наверх, отыгрывая возникший дисконт по сравнению с темпами роста денежной массы.

Думаю, вы прекрасно знаете, за какой сценарий выступаю я, но где-то в глубине души я пока не могу найти убедительные доводы для его реализации. Скорее всего, мы просто наблюдаем, что часть дивидендов с золотой осени 2022 года паркуются обратно в российский рынок акций. И этот процесс, вполне возможно, уже подходит к своему логическому завершению.

Или впереди нас ждут громкие геополитические новости? Поживём — увидим!

Оставляйте мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/870906.php

{kind=link}