Акции каких российских компаний интересны сейчас для покупок?

Автор: Козлов Юрий

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

Автор: Козлов Юрий

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

Новости компаний — обзоры прессы перед открытием рынка

👉Биткойну отрегулировали курс. Китайские власти распугали криптовалютных инвесторов

👉Фактор иранской нефти станет ключевым в переговорах РФ и Саудовской Аравии

👉Взлеты и волнения: биржевые цены на керосин превысили допандемийный уровень. Чем обернется новый рекорд стоимости авиатоплива

👉Электромобили потребуют напряжения. Их поддержка обойдется в 804 млрд рублей до 2030 года

👉Золотодобытчикам здесь не место. Вторая компания сектора отложила IPO в этом году

👉«Ситимобил» пошел на разгон. Стоимость поездок в агрегаторе такси выросла

👉«Россети» увязли на Северном Кавказе. Генкомпании нашли способ собрать с госхолдинга будущие долги

👉«Полюс» досрочно погасит три выпуска облигаций на ₽15 млрд

👉Пенсионеров берут на ставку. Госбанки конкурируют за счета стабильных клиентов

https://smart-lab.ru/blog/news/704560.php

#yndx #rsti #vtbr #plzl #mail

👉Биткойну отрегулировали курс. Китайские власти распугали криптовалютных инвесторов

👉Фактор иранской нефти станет ключевым в переговорах РФ и Саудовской Аравии

👉Взлеты и волнения: биржевые цены на керосин превысили допандемийный уровень. Чем обернется новый рекорд стоимости авиатоплива

👉Электромобили потребуют напряжения. Их поддержка обойдется в 804 млрд рублей до 2030 года

👉Золотодобытчикам здесь не место. Вторая компания сектора отложила IPO в этом году

👉«Ситимобил» пошел на разгон. Стоимость поездок в агрегаторе такси выросла

👉«Россети» увязли на Северном Кавказе. Генкомпании нашли способ собрать с госхолдинга будущие долги

👉«Полюс» досрочно погасит три выпуска облигаций на ₽15 млрд

👉Пенсионеров берут на ставку. Госбанки конкурируют за счета стабильных клиентов

https://smart-lab.ru/blog/news/704560.php

#yndx #rsti #vtbr #plzl #mail

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Биткойну отрегулировали курс. Китайские власти распугали криптовалютных инвесторов Курс биткойна впервые с января опустился ниже $30 тыс., потеряв за

Новости компаний — обзоры прессы перед открытием рынка

👉Брокеры предлагают состоятельным клиентам сделки pre-IPO

👉«Транснефть» обвинила «Роснефть» в сдаче грязной нефти

👉«Газпром» ставит Европу на ремонт. Нехватка дополнительных поставок в июле может увеличить цены

👉Застройщики ищут деньги в облигациях. Они стали выпускать больше бондов

👉Палладий алюминию не товарищ. Евгений Зайнуллин о новом соглашении акционеров «Норникеля»

👉Ozon Express запустил собственную торговую марку

👉Евтушенков продаст структуре ВТБ долю в производителе «Спутника V»

👉МТС будет продавать клиентам услуги фитнес-клубов в розницу

👉Путин подписал закон, легализующий онлайн-формат собраний акционеров

https://smart-lab.ru/blog/news/705543.php

#gazp #rosn #trnfp #mtss #afks #plzl #ozon #gmkn

👉Брокеры предлагают состоятельным клиентам сделки pre-IPO

👉«Транснефть» обвинила «Роснефть» в сдаче грязной нефти

👉«Газпром» ставит Европу на ремонт. Нехватка дополнительных поставок в июле может увеличить цены

👉Застройщики ищут деньги в облигациях. Они стали выпускать больше бондов

👉Палладий алюминию не товарищ. Евгений Зайнуллин о новом соглашении акционеров «Норникеля»

👉Ozon Express запустил собственную торговую марку

👉Евтушенков продаст структуре ВТБ долю в производителе «Спутника V»

👉МТС будет продавать клиентам услуги фитнес-клубов в розницу

👉Путин подписал закон, легализующий онлайн-формат собраний акционеров

https://smart-lab.ru/blog/news/705543.php

#gazp #rosn #trnfp #mtss #afks #plzl #ozon #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Брокеры предлагают состоятельным клиентам сделки pre- IPO В отсутствие широкого российского рынка первичных размещений локальные розничные инвесторы проявляют интерес

Обзор прессы: Ozon, Полюс Золото, Селигдар, СПБ биржа, рубль,налог - 24/09/21

👉Правительство согласовало с бизнесом рост налогов

👉Российская валюта укрепилась перед возможными санкциями

👉Объем строительства растет на фоне падения спроса

👉СПБ Биржа может провести IPO в 2022 году

👉«Ростех», «Росатом» и «Полюс» поборются за крупнейшее из нераспределенных месторождений золота

👉Ozon хочет запустить онлайн-кинотеатр

https://smart-lab.ru/blog/news/725998.php

#ozon #plzl #selg

👉Правительство согласовало с бизнесом рост налогов

👉Российская валюта укрепилась перед возможными санкциями

👉Объем строительства растет на фоне падения спроса

👉СПБ Биржа может провести IPO в 2022 году

👉«Ростех», «Росатом» и «Полюс» поборются за крупнейшее из нераспределенных месторождений золота

👉Ozon хочет запустить онлайн-кинотеатр

https://smart-lab.ru/blog/news/725998.php

#ozon #plzl #selg

smart-lab.ru

Обзор прессы: Ozon, Полюс Золото, Селигдар, СПБ биржа, рубль,налог - 24/09/21

Правительство согласовало с бизнесом рост налогов Горнодобывающие компании принципиально согласовали с правительством объем и формат увеличения налоговой нагрузки на

Обзор прессы: Аэрофлот, ФК Открытие, Полюс Золото, Лукойл, МКБ, уголь, газ - 04/10/21

👉Газ вышел на неизведанную территорию. Росту цен не видно предела

👉Цены на уголь в Европе за 10 дней подскочили на треть

👉Брокеры раскрыли первые результаты тестирования частных инвесторов Далеко не все смогли пройти его с первого раза

👉Минэкономразвития предлагает разрешить buyback по биржевым котировкам, без анонсирования цены выкупа

👉Облигации реального займа. Компании спешат привлечь средства по приемлемым ставкам

👉Вложения в облигации развивающихся стран сокращаются

👉МКБ сыграет на рынке своих акций. Выкупленные бумаги банк пустит в продажу

👉Безнадеждный ЛУКОЙЛ. Участок в Балтийском море не дается компании

👉Глава «Полюса» предупредил о риске исчерпания запасов золота в России

👉Глава «Полюса» — РБК: «Золото — это квазиденьги»

👉«Открытие» маркетплейса. Финансовых платформ становится больше

👉«Аэрофлот» перестал возвращать часть сборов при возврате билета

https://smart-lab.ru/blog/news/728182.php

#aflt #plzl #cbom

👉Газ вышел на неизведанную территорию. Росту цен не видно предела

👉Цены на уголь в Европе за 10 дней подскочили на треть

👉Брокеры раскрыли первые результаты тестирования частных инвесторов Далеко не все смогли пройти его с первого раза

👉Минэкономразвития предлагает разрешить buyback по биржевым котировкам, без анонсирования цены выкупа

👉Облигации реального займа. Компании спешат привлечь средства по приемлемым ставкам

👉Вложения в облигации развивающихся стран сокращаются

👉МКБ сыграет на рынке своих акций. Выкупленные бумаги банк пустит в продажу

👉Безнадеждный ЛУКОЙЛ. Участок в Балтийском море не дается компании

👉Глава «Полюса» предупредил о риске исчерпания запасов золота в России

👉Глава «Полюса» — РБК: «Золото — это квазиденьги»

👉«Открытие» маркетплейса. Финансовых платформ становится больше

👉«Аэрофлот» перестал возвращать часть сборов при возврате билета

https://smart-lab.ru/blog/news/728182.php

#aflt #plzl #cbom

smart-lab.ru

Обзор прессы: Аэрофлот, ФК Открытие, Полюс Золото, Лукойл, МКБ, уголь, газ - 04/10/21

Газ вышел на неизведанную территорию. Росту цен не видно предела Цены на газ в Европе и Азии продолжают бить

#PLZL

Полюс Золото: подведём производственные итоги за 9m2021

Автор: Юрий Козлов

👑 Полюс представил производственные результаты за 9 мес. 2021 года

📉 Производство золота с января по сентябрь сократилось на 1% (г/г) до 2,03 млн унций, что обусловлено снижением запасов на аффинажном заводе.

Из основных конкурентов только Селигдар смог увеличить производство на 6% (г/г), в то время как Polymetal и Petropavlovsk также дружно сократили производство на 4% (г/г) и 29% (г/г) соответственно.

📈 При этом Полюс увеличил реализацию драгоценного металла в натуральном выражении на 2% (г/г) до 2 млн тыс. унций, благодаря чему выручка выросла в отчётном периоде на 5% (г/г) до $3,6 млрд, получив дополнительную поддержку в виде роста средней цены реализации.

💼 Отрадно отметить сокращение чистого долга компании на 15% (г/г) до $2 млрд. Плюс ко всему, в этом месяце компания рефинансировала свои долларовые еврооблигации под более низкую процентную ставку, что уменьшит процентные расходы по займам в будущих периодах.

👨💼«Полюс продолжил реализацию проектов развития. Мы добились роста показателей извлечения на Олимпиаде и Наталке, одновременно с этим мы продолжили выполнять ранее озвученные планы по увеличению мощностей переработки на Олимпиаде, Благодатном, Наталке и Куранахе», — прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

❗️Менеджмент Полюса подтвердил прогноз на 2021 год, который предполагает производство 2,7 млн унций. Таким образом, можно косвенно посчитать, что в 4 кв. 2021 года ожидается сокращение производства на 6% (г/г), в то время как менеджмент Polymetal ожидает роста производства в заключительном отрезке текущего года на 8,6% (г/г).

👉 Сокращение производства золота, в совокупности с возможным снижением цен на жёлтый металл по итогам предстоящего уже 3 ноября заседания ФРС США, не позволяет мне добавить бумаги компании в свой портфель на текущих уровнях. Безусловно, буду ждать и внимательно следить за дальнейшим развитием событий.

https://smart-lab.ru/blog/735619.php

Полюс Золото: подведём производственные итоги за 9m2021

Автор: Юрий Козлов

👑 Полюс представил производственные результаты за 9 мес. 2021 года

📉 Производство золота с января по сентябрь сократилось на 1% (г/г) до 2,03 млн унций, что обусловлено снижением запасов на аффинажном заводе.

Из основных конкурентов только Селигдар смог увеличить производство на 6% (г/г), в то время как Polymetal и Petropavlovsk также дружно сократили производство на 4% (г/г) и 29% (г/г) соответственно.

📈 При этом Полюс увеличил реализацию драгоценного металла в натуральном выражении на 2% (г/г) до 2 млн тыс. унций, благодаря чему выручка выросла в отчётном периоде на 5% (г/г) до $3,6 млрд, получив дополнительную поддержку в виде роста средней цены реализации.

💼 Отрадно отметить сокращение чистого долга компании на 15% (г/г) до $2 млрд. Плюс ко всему, в этом месяце компания рефинансировала свои долларовые еврооблигации под более низкую процентную ставку, что уменьшит процентные расходы по займам в будущих периодах.

👨💼«Полюс продолжил реализацию проектов развития. Мы добились роста показателей извлечения на Олимпиаде и Наталке, одновременно с этим мы продолжили выполнять ранее озвученные планы по увеличению мощностей переработки на Олимпиаде, Благодатном, Наталке и Куранахе», — прокомментировал операционные результаты генеральный директор “Полюса” Павел Грачев.

❗️Менеджмент Полюса подтвердил прогноз на 2021 год, который предполагает производство 2,7 млн унций. Таким образом, можно косвенно посчитать, что в 4 кв. 2021 года ожидается сокращение производства на 6% (г/г), в то время как менеджмент Polymetal ожидает роста производства в заключительном отрезке текущего года на 8,6% (г/г).

👉 Сокращение производства золота, в совокупности с возможным снижением цен на жёлтый металл по итогам предстоящего уже 3 ноября заседания ФРС США, не позволяет мне добавить бумаги компании в свой портфель на текущих уровнях. Безусловно, буду ждать и внимательно следить за дальнейшим развитием событий.

https://smart-lab.ru/blog/735619.php

{kind=link}

Рынок золота: ждать или действовать?

Автор: Юрий Козлов

🎗 Рассуждая о перспективности покупки акций золотодобывающих компаний (физическую покупку золота в качестве инструмента для инвестиций я предпочитаю не рассматривать по ряду причин), в первую очередь нужно обращать внимание на динамику биржевых цен на драгоценный металл и пытаться предугадать рыночную конъюнктуру в обозримом будущем.

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

Подписывайтесь на блог Юрия на смартлабе.

@smartlabnews

А что думаете по золоту вы?

Автор: Юрий Козлов

🎗 Рассуждая о перспективности покупки акций золотодобывающих компаний (физическую покупку золота в качестве инструмента для инвестиций я предпочитаю не рассматривать по ряду причин), в первую очередь нужно обращать внимание на динамику биржевых цен на драгоценный металл и пытаться предугадать рыночную конъюнктуру в обозримом будущем.

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

Подписывайтесь на блог Юрия на смартлабе.

@smartlabnews

А что думаете по золоту вы?

{kind=link}

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные облигации — 07/04/22

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

smart-lab.ru

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные…

Ставки и санкции закрыли первичный рынок облигаций Столь провального месяца, как март 2022 года, на российском рынке внутренних заимствований

⚡️ Есть ли сейчас актуальные идеи на рынках?

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

{kind=link}

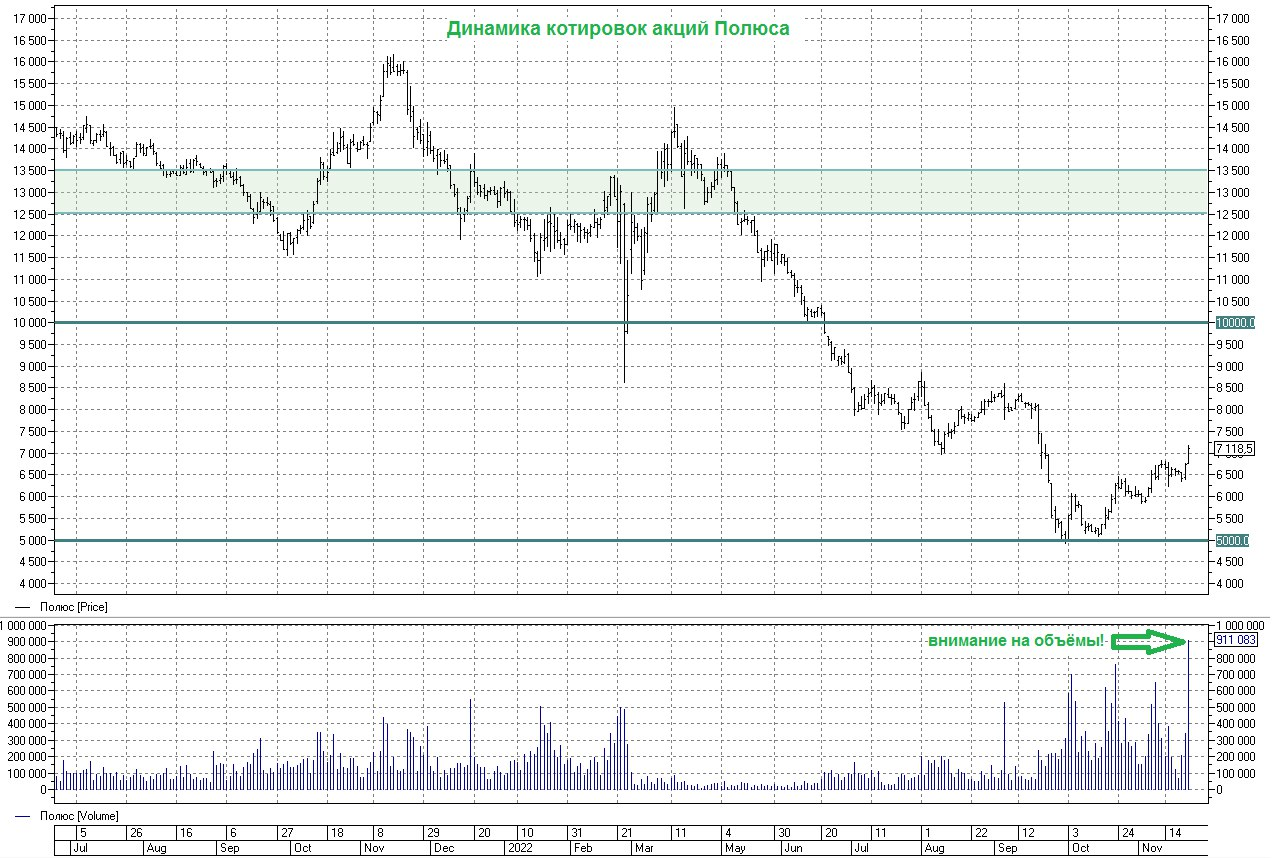

Forwarded from Инвестируй или проиграешь | Юрий Козлов

🤔 Буквально неделю тому назад мы с вами рассуждали, почему за последний месяц мировые цены на золото выросли примерно на 7-8%, в то время как акции золотодобытчиков прибавили на 30%-35%, и тогда получили вполне чёткие ответы на этот вопрос:

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

{kind=link}

Начало бычьего тренда в золоте. Зависимость золота и Полюс Золота.

Автор: Олег Дубинский

Господа.

4 ноября я писал, что раз рвануло золото, то Полюс Золото рванёт в 2-3 раза сильнее. Полюс Золото — основной актив, особенно на экспериментальном счёте (ИИС). Теперь предлагаю посчитать.

Полюс Золото было тогда 6 000р., золото $1630.

Полюс Золото:

• закрытие вчера 7237р. (+20%),

• золото $1750 (+7,4%).

Остаюсь ли я оптимистом по золоту и можно ли среднесрочно покупать по $1750? Думаю, да, можно, остаюсь оптимистом по золоту и сомневаюсь, что рынок даст Вам возможность купить по $1630. Или выше $1700, или отдыхайте дальше!!!:

Думаю, тренд стал бычьим. Почему выбираю именно рынок золота, писал ниже.

Главный двигатель рынков — это ФРС.

Что думают члены ФРС, привожу цитаты:

🔸«ФРС необходимо еще немного повысить процентные ставки, а затем удерживать их на этом уровне в течение следующего года и в 2024, чтобы получить контроль над инфляцией и вернуть ее к целевому показателю».

James Bullard.

🔸«ФРС может пойти на понижение ставки в 2024 году, не ожидаю, что снижение ставки будет раньше 2024 года.»

John Williams.

Золото растёт на ожиданиях смягчения настроения ФРС. Получите: с ноября начались эти ожидания. И первым звонком был разворот EUR/USD от 0.95 вверх, на котором удалось сыграть через покупку еврооблигаций по ЦБ РФ евро 55.72.

Подумал об этом месяц назад: мысль оказалась верной, поэтому получена прибыль. Трейдинг — это ставка на свои мысли, своё мнение о будущем движении рынка. Чтобы заработать больше, важно понять о движении раньше большинства. Стараюсь думать среднесрочно.

С уважением, Олег.

#PLZL держим?)

🔥 — держим!

🐳 — неа

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/858425.php

Автор: Олег Дубинский

Господа.

4 ноября я писал, что раз рвануло золото, то Полюс Золото рванёт в 2-3 раза сильнее. Полюс Золото — основной актив, особенно на экспериментальном счёте (ИИС). Теперь предлагаю посчитать.

Полюс Золото было тогда 6 000р., золото $1630.

Полюс Золото:

• закрытие вчера 7237р. (+20%),

• золото $1750 (+7,4%).

Остаюсь ли я оптимистом по золоту и можно ли среднесрочно покупать по $1750? Думаю, да, можно, остаюсь оптимистом по золоту и сомневаюсь, что рынок даст Вам возможность купить по $1630. Или выше $1700, или отдыхайте дальше!!!:

Думаю, тренд стал бычьим. Почему выбираю именно рынок золота, писал ниже.

Главный двигатель рынков — это ФРС.

Что думают члены ФРС, привожу цитаты:

🔸«ФРС необходимо еще немного повысить процентные ставки, а затем удерживать их на этом уровне в течение следующего года и в 2024, чтобы получить контроль над инфляцией и вернуть ее к целевому показателю».

James Bullard.

🔸«ФРС может пойти на понижение ставки в 2024 году, не ожидаю, что снижение ставки будет раньше 2024 года.»

John Williams.

Золото растёт на ожиданиях смягчения настроения ФРС. Получите: с ноября начались эти ожидания. И первым звонком был разворот EUR/USD от 0.95 вверх, на котором удалось сыграть через покупку еврооблигаций по ЦБ РФ евро 55.72.

Подумал об этом месяц назад: мысль оказалась верной, поэтому получена прибыль. Трейдинг — это ставка на свои мысли, своё мнение о будущем движении рынка. Чтобы заработать больше, важно понять о движении раньше большинства. Стараюсь думать среднесрочно.

С уважением, Олег.

#PLZL держим?)

🔥 — держим!

🐳 — неа

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/858425.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Полюс Золото растёт на 2%, акции показали новый максимум с 06.09.2022.

Читать далее

👉 https://smartlab.news/i/73615

#PLZL

Читать далее

👉 https://smartlab.news/i/73615

#PLZL

{kind=link}

Полюс золото - краткий разбор производственных результатов.

Общие результаты за 1П (в рублях):

• Капитализация: 1190 млрд ₽ / 8900 ₽ за акцию

• Выручка: 146 млрд ₽ (-13% г/г)

• EBITDA: 97 млрд ₽ (-19%)

• Чистая прибыль (скор.): 57,5 млрд ₽ (-29% г/г)

• AISC: 825$ за тр. унцию (+26% г/г)

• Net debt/EBITDA: 0,8

• P/E fwd 2022: 15

• fwd дивиденд 2022: 3,5%

Производственные показатели Полюса по итогам года:

• Общий объем производства золота: 2541,3 тыс. унций (-6% г/г)

• Общий объем реализации золота: 2423 тыс. унций (-11% г/г)

• Реализация/производство: 95,3%

По итогам года реализации золота снизилась на 11%, а производство упало на 6% г/г. Производственные показатели не дотянули до плана компании, который предполагал рост на 3% г/г, на это были вполне объективные причины.

В 2023г Полюс планирует добыть 2800 — 2900 тыс. унций (+10-14% г/г). При условии отсутствия проблем с сбытом, реализация будет восстанавливаться опережающим темпом так как компания планирует распродать накопленные в 4 квартале резервы в 1П 2023г.

Разработка проекта «Сухой Лог» отстаёт от плановых темпом. Из запланированного объёма бурения в 77 км, было выполнено 63 км или около 82%.

Проект технико-экономического обоснования откладывается «на фоне геополитики». Сроки реализации будут пересматриваться.

В сквозь компания отмечает, что доступ к некоторым видам международного технологического оборудования был потерян и теперь Полюс вынужден искать альтернативы. Это одна из причин почему откладывается «Сухой Лог». Однако, менеджмент также заявляет, что все необходимые решения уже были найдены.

На мой взгляд, весь план капитальных затрат скорее всего будет пересмотрен в сторону повышения стоимости реализации и увеличения сроков.

Вывод:

Как я и предупреждал, проблемы у компании имеются вполне существенные (падение добычи и продаж золота, новые сроки реализации основных проектов роста).

По итогам года мы получим сокращение выручки и чистой прибыли, которое будет компенсировано уже в 2023г. По мультипликаторам компания оценена дороговато, дисконта к иностранным представителям сектора больше нет.

Учитывая это, акции компании уже потенциала роста не имеют и торгуются выше справедливой цены в 8000 рублей. Причин для повышения оценки пока не вижу.

⚠️ Не является инвестиционной рекомендацией

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880564.php

Автор: TAUREN

А вы держите #PLZL ?

🔥– держим!

🐳 – нет не держим.

Общие результаты за 1П (в рублях):

• Капитализация: 1190 млрд ₽ / 8900 ₽ за акцию

• Выручка: 146 млрд ₽ (-13% г/г)

• EBITDA: 97 млрд ₽ (-19%)

• Чистая прибыль (скор.): 57,5 млрд ₽ (-29% г/г)

• AISC: 825$ за тр. унцию (+26% г/г)

• Net debt/EBITDA: 0,8

• P/E fwd 2022: 15

• fwd дивиденд 2022: 3,5%

Производственные показатели Полюса по итогам года:

• Общий объем производства золота: 2541,3 тыс. унций (-6% г/г)

• Общий объем реализации золота: 2423 тыс. унций (-11% г/г)

• Реализация/производство: 95,3%

По итогам года реализации золота снизилась на 11%, а производство упало на 6% г/г. Производственные показатели не дотянули до плана компании, который предполагал рост на 3% г/г, на это были вполне объективные причины.

В 2023г Полюс планирует добыть 2800 — 2900 тыс. унций (+10-14% г/г). При условии отсутствия проблем с сбытом, реализация будет восстанавливаться опережающим темпом так как компания планирует распродать накопленные в 4 квартале резервы в 1П 2023г.

Разработка проекта «Сухой Лог» отстаёт от плановых темпом. Из запланированного объёма бурения в 77 км, было выполнено 63 км или около 82%.

Проект технико-экономического обоснования откладывается «на фоне геополитики». Сроки реализации будут пересматриваться.

В сквозь компания отмечает, что доступ к некоторым видам международного технологического оборудования был потерян и теперь Полюс вынужден искать альтернативы. Это одна из причин почему откладывается «Сухой Лог». Однако, менеджмент также заявляет, что все необходимые решения уже были найдены.

На мой взгляд, весь план капитальных затрат скорее всего будет пересмотрен в сторону повышения стоимости реализации и увеличения сроков.

Вывод:

Как я и предупреждал, проблемы у компании имеются вполне существенные (падение добычи и продаж золота, новые сроки реализации основных проектов роста).

По итогам года мы получим сокращение выручки и чистой прибыли, которое будет компенсировано уже в 2023г. По мультипликаторам компания оценена дороговато, дисконта к иностранным представителям сектора больше нет.

Учитывая это, акции компании уже потенциала роста не имеют и торгуются выше справедливой цены в 8000 рублей. Причин для повышения оценки пока не вижу.

⚠️ Не является инвестиционной рекомендацией

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880564.php

Автор: TAUREN

А вы держите #PLZL ?

🔥– держим!

🐳 – нет не держим.

{kind=link}

Конспект: Полюс наконец-то становится более публичным

На прошлой неделе к Вредному инвестору на подкаст пришли представители компании Полюс и рассказали о ценах, объемах производства, и, конечно же, о Сухом логе.

Тезисы из беседы:

🔹Ждут рекордных объемов производства и реализации в 2023 году.

🔹Капзатраты будут немного выше 2022 года. На Сухой лог пойдет около 250 млн долларов. В этом году должны сделать полный апдейт по проекту. Капекс должен вырасти. Не факт, что сроки реализации будут отложены.

🔹Задача Полюса производить больше золота по низкой себестоимости. Цену не прогнозируют. В новых проектах irr > 20% при цене золота 1400 долларов за унцию.

🔹Во втором полугодии всегда сезонно высокая себестоимость, так как растет доля россыпных месторождений с другим способом добычи. У него высокая себестоимость — поэтому на себестоимость добычи лучше смотреть в годовом значении.

🔹Спрос на золото почти всегда больше предложения. Это компенсируется переплавкой. Фактор высокого спроса — отказ от доллара в ЗВР у развивающихся стран. Ожидают, что тенденция продолжится. Есть фактор отложенного спроса на ювелирку в Китае. Ждут также роста спроса на ювелирку в Индии. С ростом цен на золото также повышается спрос на монеты, что тоже поддерживает цены.

🔹10% производителей сейчас работают в убыток. Производители вынуждены работать в убыток, потому что цикл отработки около 5 лет. Производят и ждут роста цен. Соответственно рынок балансируется тем, что в этот момент новые проекты не появляются.

🔹Среднемировой AISC 1400 долларов на унцию, пару кварталов назад было 1250. Это уровень цен ниже которого трудно упасть.

🔹Компания импортозамещалась уже много лет, просто в 2022 году этим пришлось заниматься и конкурентам, соответственно спрос на расходники внутри страны сильно вырос. Полюс потратил примерно полтора месяца, чтобы сделать запасы в достаточном количестве.

🔹Инвесторов должна мало интересовать география продаж, пока с реализацией порядок. В 2022 году реализация меньше производство. 2/3 этого превышения — это флотоконцентрат, где есть лаг по сбыту, в 2023 году все продадут. На этот тезис он много раз опирался «пока продажи=производство — все окей».

🔹Дисконтов практически не было, несколько процентов от бенчмарка. Золото гомогенно — нельзя определить происхождение конечной продукции. Крупнейший покупатель в 2021 году занимал 70%, в 2022 году 35%.

🔹В 2022 году вырос оборотный капитал. Не стоит ждать значительного снижения здесь, но оно будет.

🔹Отозвали сертификацию good delivery, но ее может получать даже покупатель. Особенного влияние не было. Снова напомнили в этот момент, что если продажи=производство — значит все окей.

🔹Хвалили ЦБ за решение по покупке золота. Сперва ЦБ покупал по 5 тыс. руб. за грамм, потом по договорной цене. ЦБ покупал с дисконтом. Смысл такой, что если с реализацией будет совсем плохо — приходите к ним, но будут покупать с дисконтом.

🔹Не ответили на вопрос продавал ли Полюс ЦБ, но было похоже, что да. В какой-то момент объявленная цена от ЦБ в 5 тыс. рублей была выгоднее чем на рынке. Но ЦБ быстро перешел к формату плавающих цен.

🔹Сухой лог — это почти надстройка целого Полюса сверху. Но доля в мировом производстве около 2% — на мировые цены возможный перенос сроков не повлияет.

🔹Этот объем найдут куда продавать, по крайней мере могут потеснить переплавку.

🔹Повторение уровня спроса внутри страны не ждут. В 2022 году купили 75 тонн. Но и 5 тонн тоже не ждут.

🔹Исламский фонд в работу компании не вмешивается, сказали об этом сразу, когда они получили акции.

🔹По дивидендам способны соблюдать дивидендную политику с запасом, решение должно быть до 30 июня. Себя позиционируют как смесь дивидендной компании и компании роста.

Комментируйте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/887692.php

Автор: Анатолий Полубояринов

Держите #PLZL ?

🔥 — держим!

🐳 — нееет

На прошлой неделе к Вредному инвестору на подкаст пришли представители компании Полюс и рассказали о ценах, объемах производства, и, конечно же, о Сухом логе.

Тезисы из беседы:

🔹Ждут рекордных объемов производства и реализации в 2023 году.

🔹Капзатраты будут немного выше 2022 года. На Сухой лог пойдет около 250 млн долларов. В этом году должны сделать полный апдейт по проекту. Капекс должен вырасти. Не факт, что сроки реализации будут отложены.

🔹Задача Полюса производить больше золота по низкой себестоимости. Цену не прогнозируют. В новых проектах irr > 20% при цене золота 1400 долларов за унцию.

🔹Во втором полугодии всегда сезонно высокая себестоимость, так как растет доля россыпных месторождений с другим способом добычи. У него высокая себестоимость — поэтому на себестоимость добычи лучше смотреть в годовом значении.

🔹Спрос на золото почти всегда больше предложения. Это компенсируется переплавкой. Фактор высокого спроса — отказ от доллара в ЗВР у развивающихся стран. Ожидают, что тенденция продолжится. Есть фактор отложенного спроса на ювелирку в Китае. Ждут также роста спроса на ювелирку в Индии. С ростом цен на золото также повышается спрос на монеты, что тоже поддерживает цены.

🔹10% производителей сейчас работают в убыток. Производители вынуждены работать в убыток, потому что цикл отработки около 5 лет. Производят и ждут роста цен. Соответственно рынок балансируется тем, что в этот момент новые проекты не появляются.

🔹Среднемировой AISC 1400 долларов на унцию, пару кварталов назад было 1250. Это уровень цен ниже которого трудно упасть.

🔹Компания импортозамещалась уже много лет, просто в 2022 году этим пришлось заниматься и конкурентам, соответственно спрос на расходники внутри страны сильно вырос. Полюс потратил примерно полтора месяца, чтобы сделать запасы в достаточном количестве.

🔹Инвесторов должна мало интересовать география продаж, пока с реализацией порядок. В 2022 году реализация меньше производство. 2/3 этого превышения — это флотоконцентрат, где есть лаг по сбыту, в 2023 году все продадут. На этот тезис он много раз опирался «пока продажи=производство — все окей».

🔹Дисконтов практически не было, несколько процентов от бенчмарка. Золото гомогенно — нельзя определить происхождение конечной продукции. Крупнейший покупатель в 2021 году занимал 70%, в 2022 году 35%.

🔹В 2022 году вырос оборотный капитал. Не стоит ждать значительного снижения здесь, но оно будет.

🔹Отозвали сертификацию good delivery, но ее может получать даже покупатель. Особенного влияние не было. Снова напомнили в этот момент, что если продажи=производство — значит все окей.

🔹Хвалили ЦБ за решение по покупке золота. Сперва ЦБ покупал по 5 тыс. руб. за грамм, потом по договорной цене. ЦБ покупал с дисконтом. Смысл такой, что если с реализацией будет совсем плохо — приходите к ним, но будут покупать с дисконтом.

🔹Не ответили на вопрос продавал ли Полюс ЦБ, но было похоже, что да. В какой-то момент объявленная цена от ЦБ в 5 тыс. рублей была выгоднее чем на рынке. Но ЦБ быстро перешел к формату плавающих цен.

🔹Сухой лог — это почти надстройка целого Полюса сверху. Но доля в мировом производстве около 2% — на мировые цены возможный перенос сроков не повлияет.

🔹Этот объем найдут куда продавать, по крайней мере могут потеснить переплавку.

🔹Повторение уровня спроса внутри страны не ждут. В 2022 году купили 75 тонн. Но и 5 тонн тоже не ждут.

🔹Исламский фонд в работу компании не вмешивается, сказали об этом сразу, когда они получили акции.

🔹По дивидендам способны соблюдать дивидендную политику с запасом, решение должно быть до 30 июня. Себя позиционируют как смесь дивидендной компании и компании роста.

Комментируйте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/887692.php

Автор: Анатолий Полубояринов

Держите #PLZL ?

🔥 — держим!

🐳 — нееет

{kind=link}

Полюс планирует вернуться к выплате дивидендов

С начала 2022 года золото в рублях выросло на 11%, а акции Полюса за тот же период продолжают оставаться в минусе (-27%). На фоне печальной ситуации в финансовом секторе США и проблем у ряда банков, спрос на желтый металл резко вырос, что видно по котировкам.

Чем дольше будет штормить мировую экономику, тем выше будут котировки золота на биржах. Сможет ли Полюс воспользоваться данной ситуацией? Попробуем разобраться в статье.

В начале марта мы разбирали операционный отчет компании, где определили все тренды по объемам производства. Они в 2023 году должны быть выше, чем в 2022 году.

Таким образом, на стороне компании будут играть 3 фактора, рост цен на желтый металл, рост объемов добычи и девальвация рубля. Остается только оценить текущее финансовое положение и то, как бизнес прошел кризисный год. Для этого проанализируем вышедший отчет по МСФО за 2022 год.

Из-за снижения объемов производства и падения цен реализации золота в 2022 году, выручка сократилась на 14% г/г до $4 257 млн. Параллельно выросли общие денежные затраты (TCC) на 28% г/г из-за снижения содержания золота в руде, роста инфляции и укрепления рубля за период.

С учетом всех вышеописанных факторов сократился показатель EBITDA на 27% г/г до $2 584 млн.

Но отношение ND/EBITDA остается в пределах нормы, 0,9х. Напомню, что для развивающихся компаний норма для отношения чистого долга к EBITDA в районе 3х, для развитых в районе 2х.

Совет директоров Полюса планирует вернуться к действующей дивидендной политике и, возможно, рекомендует выплату уже по итогам 2022 года. Напомню, пока долговая нагрузка в пределах нормы (ND/EBITDA не выше 2,5), то компания выплачивает акционерам 30% от EBITDA.

Если сделать расчеты «на коленках», то получаем, что по итогам 2022 года дивиденды могут составить около 400 руб. на акцию. Это на так много, к текущим котировкам дает всего 4,3% годовых.

Главная идея в компании не дивиденды, а рост бизнеса и запуск проекта «Сухой Лог» в перспективе, это позволит нарастить объемы производства на 40%, возможно и более.

По мультипликаторам сейчас бизнес оценивается уже не дешево, торгуется без существенного дисконта, я бы сказал.

• EV/EBITDA = 7,9

• P/E = 11,3

Компания успешно провела размещение юаневого выпуска облигаций (ISIN RU000A1054W1) с погашением в 2027 году и купоном в 3,8%. С учетом валютной выручки, экспортерам интереснее займы брать в валютах развитых стран, где ставка обслуживания ниже, чем в РФ.

Но в текущих условиях займы в долларах и евро для эмитентов из РФ будут заблокированы, остается рассматривать варианты денежных единиц дружественных стран и китайский юань в этом плане очень неплохо смотрится.

Думаю, что в перспективе юаневых выпусков будет становиться все больше на нашем рынке.

Резюмируя все вышесказанное, финансовое положение Полюса вполне устойчивое, долговая нагрузка в норме, рыночная конъюнктура тоже благоприятная, но не забываем, что сектор циклический и за ростом обязательно последует падение, вопрос времени.

Я продолжаю удерживать свою позицию по компании, на хороших коррекциях планирую докупать. Если посмотреть динамику золота в рублях за последние 20 лет, то вывод напрашивается сам собой, доля золота обязательно должна быть в долгосрочном портфеле.

Кто-то покупает фонды на желтый металл, кто-то физическое золото, я больше люблю акции, они хотя бы платят дивиденды, пусть и не очень большие.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/889019.php

#PLZL держим?

🔥 — конечно!

🤔 — ну неее...

С начала 2022 года золото в рублях выросло на 11%, а акции Полюса за тот же период продолжают оставаться в минусе (-27%). На фоне печальной ситуации в финансовом секторе США и проблем у ряда банков, спрос на желтый металл резко вырос, что видно по котировкам.

Чем дольше будет штормить мировую экономику, тем выше будут котировки золота на биржах. Сможет ли Полюс воспользоваться данной ситуацией? Попробуем разобраться в статье.

В начале марта мы разбирали операционный отчет компании, где определили все тренды по объемам производства. Они в 2023 году должны быть выше, чем в 2022 году.

Таким образом, на стороне компании будут играть 3 фактора, рост цен на желтый металл, рост объемов добычи и девальвация рубля. Остается только оценить текущее финансовое положение и то, как бизнес прошел кризисный год. Для этого проанализируем вышедший отчет по МСФО за 2022 год.

Из-за снижения объемов производства и падения цен реализации золота в 2022 году, выручка сократилась на 14% г/г до $4 257 млн. Параллельно выросли общие денежные затраты (TCC) на 28% г/г из-за снижения содержания золота в руде, роста инфляции и укрепления рубля за период.

С учетом всех вышеописанных факторов сократился показатель EBITDA на 27% г/г до $2 584 млн.

Но отношение ND/EBITDA остается в пределах нормы, 0,9х. Напомню, что для развивающихся компаний норма для отношения чистого долга к EBITDA в районе 3х, для развитых в районе 2х.

Совет директоров Полюса планирует вернуться к действующей дивидендной политике и, возможно, рекомендует выплату уже по итогам 2022 года. Напомню, пока долговая нагрузка в пределах нормы (ND/EBITDA не выше 2,5), то компания выплачивает акционерам 30% от EBITDA.

Если сделать расчеты «на коленках», то получаем, что по итогам 2022 года дивиденды могут составить около 400 руб. на акцию. Это на так много, к текущим котировкам дает всего 4,3% годовых.

Главная идея в компании не дивиденды, а рост бизнеса и запуск проекта «Сухой Лог» в перспективе, это позволит нарастить объемы производства на 40%, возможно и более.

По мультипликаторам сейчас бизнес оценивается уже не дешево, торгуется без существенного дисконта, я бы сказал.

• EV/EBITDA = 7,9

• P/E = 11,3

Компания успешно провела размещение юаневого выпуска облигаций (ISIN RU000A1054W1) с погашением в 2027 году и купоном в 3,8%. С учетом валютной выручки, экспортерам интереснее займы брать в валютах развитых стран, где ставка обслуживания ниже, чем в РФ.

Но в текущих условиях займы в долларах и евро для эмитентов из РФ будут заблокированы, остается рассматривать варианты денежных единиц дружественных стран и китайский юань в этом плане очень неплохо смотрится.

Думаю, что в перспективе юаневых выпусков будет становиться все больше на нашем рынке.

Резюмируя все вышесказанное, финансовое положение Полюса вполне устойчивое, долговая нагрузка в норме, рыночная конъюнктура тоже благоприятная, но не забываем, что сектор циклический и за ростом обязательно последует падение, вопрос времени.

Я продолжаю удерживать свою позицию по компании, на хороших коррекциях планирую докупать. Если посмотреть динамику золота в рублях за последние 20 лет, то вывод напрашивается сам собой, доля золота обязательно должна быть в долгосрочном портфеле.

Кто-то покупает фонды на желтый металл, кто-то физическое золото, я больше люблю акции, они хотя бы платят дивиденды, пусть и не очень большие.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/889019.php

#PLZL держим?

🔥 — конечно!

🤔 — ну неее...

{kind=link}

Голубые фишки с потенциалом +50%

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

{kind=link}

Обзор золотодобытчиков

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

🥇 Лензолото (#LNZL) — отличается от бурятов только тем, что компания вообще не имеет под управлением никаких золотодобывающих активов сегодня и по сути является компанией-пустышкой внутри группы Полюс (таким образом акции этой компании вообще нельзя рассматривать как инвестиционный актив для разумного долгосрочного инвестора, какие бы ликвидационные дивиденды вам там не обещали)

📀 Селигдар (#SELG) — вот это поистине любопытный кейс. Уже сегодня (11 мая) соберётся Совет Директоров, один из вопросов для обсуждения — дивиденды. Исходя из дивидендной политики, компания в лучшем случае должна предложить 10% доходность из-за возросшего долга.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

📀 Полиметалл (#POLY) — чемпион сегодняшних торгов +7% на новостях о готовности к перерегистрации и листингу на Астанинской бирже (правда многие удивились, почему не дома то) и, что не маловажно, готовности выплатить дивиденды до переезда (правда то, как это технически будет реализовано, пока до конца не ясно).

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

📀 Полюс (#PLZL) — конечно же мы не можем не упомянуть ещё одного мастодонта рынка. В ближайшее время его Совет Директоров также должен решить вопрос о дивидендах (436 рублей 79 копеек). По политике компания платит 30% от EBITDA.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новости золотодобывающего сектора

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

В мартовском разборе отчета Полюс Золото #PLZL мы говорили о том, что компания планирует вернуться к выплате дивидендов.

Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам.

В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

Вторую новость нам преподнес Полиметалл #POLY. Речь идет про долгожданную редомициляцию, которая должна завершиться до 17 июля текущего года.

Планируется делистинговать текущие акции с LSE (Лондонская биржа) и основной штаб-квартирой станет Казахстан вместо текущего О. Джерси (Великобритания).

Для российских инвесторов пока приятного мало, дивиденды по-прежнему остаются под вопросом, но менеджмент будет пытаться решить данную проблему. Окончательное решение по смене юрисдикции примут на собрании акционеров 30 мая.

Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ.

Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент.

По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО).

Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903597.php

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

В мартовском разборе отчета Полюс Золото #PLZL мы говорили о том, что компания планирует вернуться к выплате дивидендов.

Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам.

В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

Вторую новость нам преподнес Полиметалл #POLY. Речь идет про долгожданную редомициляцию, которая должна завершиться до 17 июля текущего года.

Планируется делистинговать текущие акции с LSE (Лондонская биржа) и основной штаб-квартирой станет Казахстан вместо текущего О. Джерси (Великобритания).

Для российских инвесторов пока приятного мало, дивиденды по-прежнему остаются под вопросом, но менеджмент будет пытаться решить данную проблему. Окончательное решение по смене юрисдикции примут на собрании акционеров 30 мая.

Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ.

Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент.

По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО).

Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903597.php

{kind=link}

Полюс: магия цифр

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты.

За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk, также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/920863.php

Автор: Козлов Юрий

#PLZL

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».