Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

smart-lab.ru

Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

Счетная палата предложила исключить из ФНБ замороженные валютные активы Счетная палата внесла ряд предложений, направленных на повышение сохранности ФНБ

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

smart-lab.ru

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

ЦБ инициирует импортозамещение индексов Банк России намерен до конца года инициировать разработку законодательства, регулирующего формирование индикаторов финансового и товарного

Обзор прессы: Сбербанк, Газпром, СПГ, Новатэк — 24/08/22

👉ЦБ оценивает масштаб заблокированных активов

👉Альтернативу вкладам и акциям составили рентные фонды

👉ФАС хочет сформировать национальные индексы цен на нефть и нефтегазохимию

👉НОВАТЭК прекратит поставки СПГ бывшей структуре «Газпрома» в Германии

👉Программа локализации оборудования для СПГ-проектов не получит бюджетных денег

👉Ethiopian Airlines предлагают альтернативный хаб в Аддис-Абебе

👉Bloomberg: оператор «Сахалина-2» предложил покупателям СПГ платить в рублях из-за санкций

👉Сбербанк не получит контроль в «О2О Холдинге» после раздела активов с VK

https://smart-lab.ru/blog/news/831571.php

#gazp #sber #nvtk

👉ЦБ оценивает масштаб заблокированных активов

👉Альтернативу вкладам и акциям составили рентные фонды

👉ФАС хочет сформировать национальные индексы цен на нефть и нефтегазохимию

👉НОВАТЭК прекратит поставки СПГ бывшей структуре «Газпрома» в Германии

👉Программа локализации оборудования для СПГ-проектов не получит бюджетных денег

👉Ethiopian Airlines предлагают альтернативный хаб в Аддис-Абебе

👉Bloomberg: оператор «Сахалина-2» предложил покупателям СПГ платить в рублях из-за санкций

👉Сбербанк не получит контроль в «О2О Холдинге» после раздела активов с VK

https://smart-lab.ru/blog/news/831571.php

#gazp #sber #nvtk

smart-lab.ru

Обзор прессы: Сбербанк, Газпром, СПГ, Новатэк — 24/08/22

ЦБ оценивает масштаб заблокированных активов ЦБ ждет от банков и их дочерних структур планы по работе с заблокированными из-за

Обзор прессы: Новатэк, РЖД, Алроса, Газпром, доллар — 08/09/22

👉Замглавы Минфина Алексей Моисеев — РБК: «Я считаю, что доллар не нужен»

👉«Газпром» построит заводы по производству СПГ и нефтепродуктов на Сахалине

👉Банкротство Nord Stream 2 AG приостановлено до января 2023 года

👉АЛРОСА предложит вложиться в бриллианты по-новому

👉Власти задумались о балансировке грузовых потоков

👉Крупнейшие банки начали предлагать гражданам наличную валюту дружественных стран

👉Госкомпании обяжут составить планы по использованию токсичных валют

👉«Новатэк» отложил проект по производству аммиака и водорода «Обский ГХК»

👉Минфин предложил разрешить самостоятельно инвестировать пенсионные накопления

👉ЦБ и Минфин предложили ввести безотзывные депозиты со 100%-ным страхованием АСВ

#gazp #alrs #nvtk

👉Замглавы Минфина Алексей Моисеев — РБК: «Я считаю, что доллар не нужен»

👉«Газпром» построит заводы по производству СПГ и нефтепродуктов на Сахалине

👉Банкротство Nord Stream 2 AG приостановлено до января 2023 года

👉АЛРОСА предложит вложиться в бриллианты по-новому

👉Власти задумались о балансировке грузовых потоков

👉Крупнейшие банки начали предлагать гражданам наличную валюту дружественных стран

👉Госкомпании обяжут составить планы по использованию токсичных валют

👉«Новатэк» отложил проект по производству аммиака и водорода «Обский ГХК»

👉Минфин предложил разрешить самостоятельно инвестировать пенсионные накопления

👉ЦБ и Минфин предложили ввести безотзывные депозиты со 100%-ным страхованием АСВ

#gazp #alrs #nvtk

⚡️ Есть ли сейчас актуальные идеи на рынках?

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

{kind=link}

Новатэк испугался хруста французской булки

Автор: Виктор Петров

Оказавшийся флибустьером компания Gaztransport & Technigaz ограбила Новатэк на будущие ледоколы. Дерзкое заявление понедельника так и гласило о прекращении своей деятельности в России и приостановки сотрудничества с компанией Звезда, что поставит крест на поставку 15 ледокольных газовозов. Грабёж средь бела дня.

Компания Gaztransport & Technigaz специализируется на мембранной герметизации, что требуется для транспортировки и хранения сжиженного газа.

Если вкратце, то она является единственным поставщиком морских резервуаров для СПГ. Помимо технологий Mark III и NO96, новая технология GTT MARS позволяет осуществлять транспортировку сжиженного нефтяного газа. В общем, компания держит 58 патентов и грабит наш стеснительный Новатэк.

Арктик СПГ-2 — проект технологических линий производящих СПГ и имеющих общую мощность в 19,8 млн т/год и стабильного газового конденсата до 1,6 млн т/год.

Под этот проект в октябре 2019 года было зафрахтовано судно проекта Arc7, а впоследствии, в сентябре 2020 года было зафрахтовано ещё 14 газовозов. Построены они должны были на верфи Звезда. Строительство и лизинговое финансирование судов осуществлялось с помощью ВЭБ .РФ, а общая стоимость судов составила 5 млрд $.

Теперь непризнанная террористическая организация Gaztransport & Technigaz приостанавливает контракт с верфью Звезда на эти 15 ледокольных газовозов с 8 января 2023 года.

После этого сообщения, инвесторы Новатэка немного воспользовались подгузниками. Я, кстати, тоже. Ведь отсутствие этих судов отодвинет срок, который будет на в каком-то 2025 году, а где-то ближе к моей пенсии, если доживу. А газовозы то нужны, потому как Новатэк как раз и зарабатывает на СПГ и продуктах переработки жирного газа.

Как раз с этого момента котировки Новатэка и начали снижение. Истина Дно где-то рядом.

Такой подлости мало кто ожидал. Это как закрытие алкогольного магазина на 10 минут раньше. Хотя Новатэк хоть можно будет купить подешевле…или нет....

Держите у себя #NVTK ?

👍 — дааа

🤔 — неее

Свои мысли пишите в комментарии и на Смартлабе!

https://smart-lab.ru/blog/868024.php

Автор: Виктор Петров

Оказавшийся флибустьером компания Gaztransport & Technigaz ограбила Новатэк на будущие ледоколы. Дерзкое заявление понедельника так и гласило о прекращении своей деятельности в России и приостановки сотрудничества с компанией Звезда, что поставит крест на поставку 15 ледокольных газовозов. Грабёж средь бела дня.

Компания Gaztransport & Technigaz специализируется на мембранной герметизации, что требуется для транспортировки и хранения сжиженного газа.

Если вкратце, то она является единственным поставщиком морских резервуаров для СПГ. Помимо технологий Mark III и NO96, новая технология GTT MARS позволяет осуществлять транспортировку сжиженного нефтяного газа. В общем, компания держит 58 патентов и грабит наш стеснительный Новатэк.

Арктик СПГ-2 — проект технологических линий производящих СПГ и имеющих общую мощность в 19,8 млн т/год и стабильного газового конденсата до 1,6 млн т/год.

Под этот проект в октябре 2019 года было зафрахтовано судно проекта Arc7, а впоследствии, в сентябре 2020 года было зафрахтовано ещё 14 газовозов. Построены они должны были на верфи Звезда. Строительство и лизинговое финансирование судов осуществлялось с помощью ВЭБ .РФ, а общая стоимость судов составила 5 млрд $.

Теперь непризнанная террористическая организация Gaztransport & Technigaz приостанавливает контракт с верфью Звезда на эти 15 ледокольных газовозов с 8 января 2023 года.

После этого сообщения, инвесторы Новатэка немного воспользовались подгузниками. Я, кстати, тоже. Ведь отсутствие этих судов отодвинет срок, который будет на в каком-то 2025 году, а где-то ближе к моей пенсии, если доживу. А газовозы то нужны, потому как Новатэк как раз и зарабатывает на СПГ и продуктах переработки жирного газа.

Как раз с этого момента котировки Новатэка и начали снижение. Истина Дно где-то рядом.

Такой подлости мало кто ожидал. Это как закрытие алкогольного магазина на 10 минут раньше. Хотя Новатэк хоть можно будет купить подешевле…или нет....

Держите у себя #NVTK ?

👍 — дааа

🤔 — неее

Свои мысли пишите в комментарии и на Смартлабе!

https://smart-lab.ru/blog/868024.php

{kind=link}

Почему Новатэк может пострадать от эмбарго на нефтепродукты?

Автор: Георгий Аведиков

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

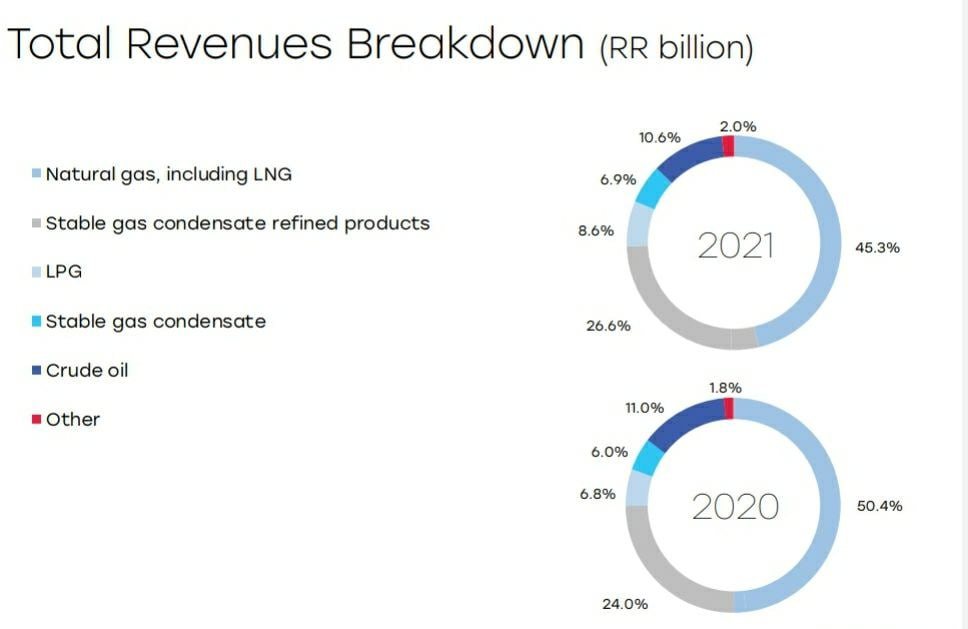

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

Автор: Георгий Аведиков

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Русский ответ за газ от Новатэка

Автор: Виктор Петров

Лёд Новатэка тронулся, прибавляя сразу 5%. Всё благодаря нашему товарищу Михельсону и его цитатам, которые уже разнеслись по простору интернета и различным ресурсам.

Прошло то время, когда рынком руководили факты. Теперь достаточно выпустить голубков словесных воробьёв и дело в шляпе. Хотя, признаться, Михельсону можно доверять, мужик он не жадный и не глупый, ну и враки за ним замечены не были, по крайней мере пока.

Акции Новатэк давно лежат в районе 1000 рублей и не спешат расти. Причиной этой лени в последний месяц было заявление о прекращении деятельности Gaztransport & Technigaz в России. А ведь, между прочим, она должна была поставить технологию транспортировки сжиженного газа. Из-за этого верфь Звезда приуныла, ведь именно у неё были заказаны 15. Но ещё 6 газовозов были заказаны на верфях Южной Кореи в Daewoo Shipbuilding & Marine Engineering. Такой флот с поддержкой ледоколов смог бы осуществлять транспортировку СПГ круглогодично.

🔹Электроэнергия для Арктик СПГ 2

Проблема была не только газовозах. Нужна была ещё электроэнергия. Для её выработки были заказаны 20 газовых турбин у Baker Hughes. Но эти мерзавцы успели осуществить поставку только 4шт, а потом вышли из проекта. Для запуска же хотя бы первой линии было необходимо почти в 2 раза больше — 7 шт. После этого появилась надежда на наших недобратьев — турков. Именно с ними планировалась договорённость по поставки электроэнергии благодаря плавучим электростанциям.

Но переговоры Новатэка с Турцией ни к чему не привели, так как последние постоянно меняли условия, с с Новатэком, как говорит Михельсон, так работать нельзя. Поэтому их послали сами знаете куда, а заместо них нашли что-то получше, но «что» — не уточняется. Факт в том, что первая и вторая линия будут обеспечены необходимыми мощностями. И теперь Михельсон подтвердил, что вывод платформы первого ОГТ идёт по графику и сроки будут соблюдены. И первая линия будет запущена уже в конце года.

🔹Прибыль Новатэк

Михельсон продолжает делиться с акционерами неописуемой радостью: прибыль за 2022 год выросла на 50% и даже больше.

Как же такое могло получиться? Оказывается, непомерно нищая, загнивающая Европа, что не так давно хвасталась своим отказом от российского газа, на самом деле газ этот таки покупает в виде СПГ.

Просто отлично этот факт скрывают, как и много другое. Вот тут есть график по газу.

Таки европейцы скупают у России газ, мерзавцы.

Европейские страны существенно увеличили импорт российского СПГ и за 2022 было закуплено на 21% больше, чем в 2021 году. Всего 13% из общего объёма закупки СПГ Европой, поставляется из России. Его поставляют в Бельгию, объевропивают и отправляют в Германию.

Дополнительно идёт обсуждения с Индией о закупке у Новатэка СПГ за рупии. И это ещё не учитывая возможное возвращение Китая к объёму импорта СНГ на уровне 2021 года. Тогда европейский рынок потеряет объём в районе примерно 65 млн. тонн.

🔹Дивиденды Новатэк

Леонид Михельсон, похоже, решил добить российский рынок дополнительным позитивом: Новатэк планирует продолжить существующую дивидендную политику. Это значит, что выплачивать планируется не менее 50% скорректированной Чистой прибыли по МСФО.

а 2020 год было выплачено 35,58 рублей, при стоимости акций в среднем 1200 рублей, за 2021 год было выплачено 71,44 рублей, при достижении цены свыше 1900 рублей. За 2022 год уже выплачено 45 рублей и аналитики прогнозируют общую выплату в районе 100 рублей.

🔹Акции Новатэк

В общем, Новатэк собрался покорять новые вершины, просто это не совсем пока очевидно. Чем-то похоже на то, как Европа скрывает закупки российского газа. Однако нужно покупать сейчас или подождать?

У кого есть #NVTK ?

👍 — у меня есть!

👀 — у меня нет.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/876267.php

Автор: Виктор Петров

Лёд Новатэка тронулся, прибавляя сразу 5%. Всё благодаря нашему товарищу Михельсону и его цитатам, которые уже разнеслись по простору интернета и различным ресурсам.

Прошло то время, когда рынком руководили факты. Теперь достаточно выпустить голубков словесных воробьёв и дело в шляпе. Хотя, признаться, Михельсону можно доверять, мужик он не жадный и не глупый, ну и враки за ним замечены не были, по крайней мере пока.

Акции Новатэк давно лежат в районе 1000 рублей и не спешат расти. Причиной этой лени в последний месяц было заявление о прекращении деятельности Gaztransport & Technigaz в России. А ведь, между прочим, она должна была поставить технологию транспортировки сжиженного газа. Из-за этого верфь Звезда приуныла, ведь именно у неё были заказаны 15. Но ещё 6 газовозов были заказаны на верфях Южной Кореи в Daewoo Shipbuilding & Marine Engineering. Такой флот с поддержкой ледоколов смог бы осуществлять транспортировку СПГ круглогодично.

🔹Электроэнергия для Арктик СПГ 2

Проблема была не только газовозах. Нужна была ещё электроэнергия. Для её выработки были заказаны 20 газовых турбин у Baker Hughes. Но эти мерзавцы успели осуществить поставку только 4шт, а потом вышли из проекта. Для запуска же хотя бы первой линии было необходимо почти в 2 раза больше — 7 шт. После этого появилась надежда на наших недобратьев — турков. Именно с ними планировалась договорённость по поставки электроэнергии благодаря плавучим электростанциям.

Но переговоры Новатэка с Турцией ни к чему не привели, так как последние постоянно меняли условия, с с Новатэком, как говорит Михельсон, так работать нельзя. Поэтому их послали сами знаете куда, а заместо них нашли что-то получше, но «что» — не уточняется. Факт в том, что первая и вторая линия будут обеспечены необходимыми мощностями. И теперь Михельсон подтвердил, что вывод платформы первого ОГТ идёт по графику и сроки будут соблюдены. И первая линия будет запущена уже в конце года.

🔹Прибыль Новатэк

Михельсон продолжает делиться с акционерами неописуемой радостью: прибыль за 2022 год выросла на 50% и даже больше.

Как же такое могло получиться? Оказывается, непомерно нищая, загнивающая Европа, что не так давно хвасталась своим отказом от российского газа, на самом деле газ этот таки покупает в виде СПГ.

Просто отлично этот факт скрывают, как и много другое. Вот тут есть график по газу.

Таки европейцы скупают у России газ, мерзавцы.

Европейские страны существенно увеличили импорт российского СПГ и за 2022 было закуплено на 21% больше, чем в 2021 году. Всего 13% из общего объёма закупки СПГ Европой, поставляется из России. Его поставляют в Бельгию, объевропивают и отправляют в Германию.

Дополнительно идёт обсуждения с Индией о закупке у Новатэка СПГ за рупии. И это ещё не учитывая возможное возвращение Китая к объёму импорта СНГ на уровне 2021 года. Тогда европейский рынок потеряет объём в районе примерно 65 млн. тонн.

🔹Дивиденды Новатэк

Леонид Михельсон, похоже, решил добить российский рынок дополнительным позитивом: Новатэк планирует продолжить существующую дивидендную политику. Это значит, что выплачивать планируется не менее 50% скорректированной Чистой прибыли по МСФО.

а 2020 год было выплачено 35,58 рублей, при стоимости акций в среднем 1200 рублей, за 2021 год было выплачено 71,44 рублей, при достижении цены свыше 1900 рублей. За 2022 год уже выплачено 45 рублей и аналитики прогнозируют общую выплату в районе 100 рублей.

🔹Акции Новатэк

В общем, Новатэк собрался покорять новые вершины, просто это не совсем пока очевидно. Чем-то похоже на то, как Европа скрывает закупки российского газа. Однако нужно покупать сейчас или подождать?

У кого есть #NVTK ?

👍 — у меня есть!

👀 — у меня нет.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/876267.php

{kind=link}

НОВАТЭК. Стратегия расширения. Три преимущества СПГ перед трубопроводным газом.

Новатэк запускает новые проекты по добыче и переработке газа. Основная часть бизнеса Новатэка связана с добычей и продажей СПГ. У него есть 3 значительных преимущества, относительно трубопроводного газа:

🔹Очень легко переориентироваться на новые рынки сбыта. Отправил танкер в другую страну и всё, прокладывать новую трубу не нужно.

🔹На него не наложили санкции. Мы до сих пор поставляем СПГ в Европу и более того, на фоне взрыва на Северном потоке, поставки наращиваются.

🔹Терминалы по разжижению СПГ стоят гораздо дешевле и могут быть построены в любой точке мира.

Эти три фактора делают СПГ конкурентоспособным и востребованным по всему миру энергоресурсом. Его потребление растёт, его добыча растёт, его поставки из России также растут.

Новатэк единственная Российская компания нефтегазовой отрасли, которая наращивает добычу! За 5 лет добыча газа выросла на 20%. И она продолжит расти:

🔹Сейчас Новатэк строит проект под названием «Арктик СПГ — 2». Завершение строительства планируется в 2027 году. Его мощность составит 19,8 млн тонн (28,1 млрд куб. метров) СПГ в год.

Проект состоит из 3 линий. Запуск первой линии планируется в 2023 году, второй и третьей линий — в 2024 и 2026 годах соответственно.

🔹Помимо этого на прошедшей неделе Новатэк достаточно дешево купил 27% проекта «Сахалин-2». Платят они 50% от чистой прибыли по МСФО. Дивиденды каждый год растут вместе с ростом фин. показателей. Див. доходность от текущих цен составляет примерно 7,5% годовых. С учётом темпов развития это очень даже неплохо!

🔹Главный риск здесь заключается в том, что на Новатэк не наложены санкции. Их могут включить в любой новый санкционный список.

Но доля государства в компании всего 10% (через Газпром), поэтому далеко не факт, что санкции наложат. А если их и наложат, то Новатэк сможет быстро и практически без потерь переориентировать объёмы на Китай, Индию и тд. Ему не нужно строить новую трубу. Достаточно просто развернуть танкер с СПГ в другую сторону!

Стоит Новатэк около 6 своих годовых прибылей.

🔹ИТОГ:

Сам по себе СПГ в текущей ситуации очень актуален и востребован. Новатэк наращивает объёмы добычи СПГ, строит новые проекты. Вместе с ростом фин. показателей растут и дивиденды. В общем, компания активно развивается! Стоит при этом не дорого, учитывая её темпы развития.

Автор: PROFITOleg

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894333.php

#NVTK держим?

🔥— конечно держим!

🐳— неееет!

Новатэк запускает новые проекты по добыче и переработке газа. Основная часть бизнеса Новатэка связана с добычей и продажей СПГ. У него есть 3 значительных преимущества, относительно трубопроводного газа:

🔹Очень легко переориентироваться на новые рынки сбыта. Отправил танкер в другую страну и всё, прокладывать новую трубу не нужно.

🔹На него не наложили санкции. Мы до сих пор поставляем СПГ в Европу и более того, на фоне взрыва на Северном потоке, поставки наращиваются.

🔹Терминалы по разжижению СПГ стоят гораздо дешевле и могут быть построены в любой точке мира.

Эти три фактора делают СПГ конкурентоспособным и востребованным по всему миру энергоресурсом. Его потребление растёт, его добыча растёт, его поставки из России также растут.

Новатэк единственная Российская компания нефтегазовой отрасли, которая наращивает добычу! За 5 лет добыча газа выросла на 20%. И она продолжит расти:

🔹Сейчас Новатэк строит проект под названием «Арктик СПГ — 2». Завершение строительства планируется в 2027 году. Его мощность составит 19,8 млн тонн (28,1 млрд куб. метров) СПГ в год.

Проект состоит из 3 линий. Запуск первой линии планируется в 2023 году, второй и третьей линий — в 2024 и 2026 годах соответственно.

🔹Помимо этого на прошедшей неделе Новатэк достаточно дешево купил 27% проекта «Сахалин-2». Платят они 50% от чистой прибыли по МСФО. Дивиденды каждый год растут вместе с ростом фин. показателей. Див. доходность от текущих цен составляет примерно 7,5% годовых. С учётом темпов развития это очень даже неплохо!

🔹Главный риск здесь заключается в том, что на Новатэк не наложены санкции. Их могут включить в любой новый санкционный список.

Но доля государства в компании всего 10% (через Газпром), поэтому далеко не факт, что санкции наложат. А если их и наложат, то Новатэк сможет быстро и практически без потерь переориентировать объёмы на Китай, Индию и тд. Ему не нужно строить новую трубу. Достаточно просто развернуть танкер с СПГ в другую сторону!

Стоит Новатэк около 6 своих годовых прибылей.

🔹ИТОГ:

Сам по себе СПГ в текущей ситуации очень актуален и востребован. Новатэк наращивает объёмы добычи СПГ, строит новые проекты. Вместе с ростом фин. показателей растут и дивиденды. В общем, компания активно развивается! Стоит при этом не дорого, учитывая её темпы развития.

Автор: PROFITOleg

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894333.php

#NVTK держим?

🔥— конечно держим!

🐳— неееет!

{kind=link}

НОВАТЭК растёт как на дрожжах

НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива.

Но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

Газопереработка также прибавила на +2% (г/г)до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо.

Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ.

В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу — в рабочей неделе она всего одна!

https://smart-lab.ru/blog/895006.php

Автор: Козлов Юрий

#NVTK держим?

🔥— держим!

🐳— нееет!

НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива.

Но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

Газопереработка также прибавила на +2% (г/г)до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо.

Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ.

В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу — в рабочей неделе она всего одна!

https://smart-lab.ru/blog/895006.php

Автор: Козлов Юрий

#NVTK держим?

🔥— держим!

🐳— нееет!

{kind=link}

• Капитализация: 3,7 млрд ₽ (1218 ₽ за акцию)

• fwd P/E 2023:7

• fwd P/E 2024: 6,25

• дивиденд 2022:8,7%

• fwd дивиденд 2023: 7%

• fwd дивиденд 2024:8%

Компания не предоставляла никакой отчетности за периоды после 2021 года, поэтому адекватной информации, которой можно оперировать, крайне мало.

Сегментация выручки компании в 2021м году:

— природный газ:46%

— нефть и нафта: 29%

— продукты переработки газа: 9%

— СУГ: 9%

— газовый конденсат: 7%

В 2021м году экспорт природного газа составлял 7,949 млрд м3, это около от 10% всего объема добычи. Продажи СПГ “Новатэка” на международном рынке в 2022 году, по предварительным данным, выросли на 6,3% к уровню предыдущего года и достигли 8,45 миллиарда кубометров.

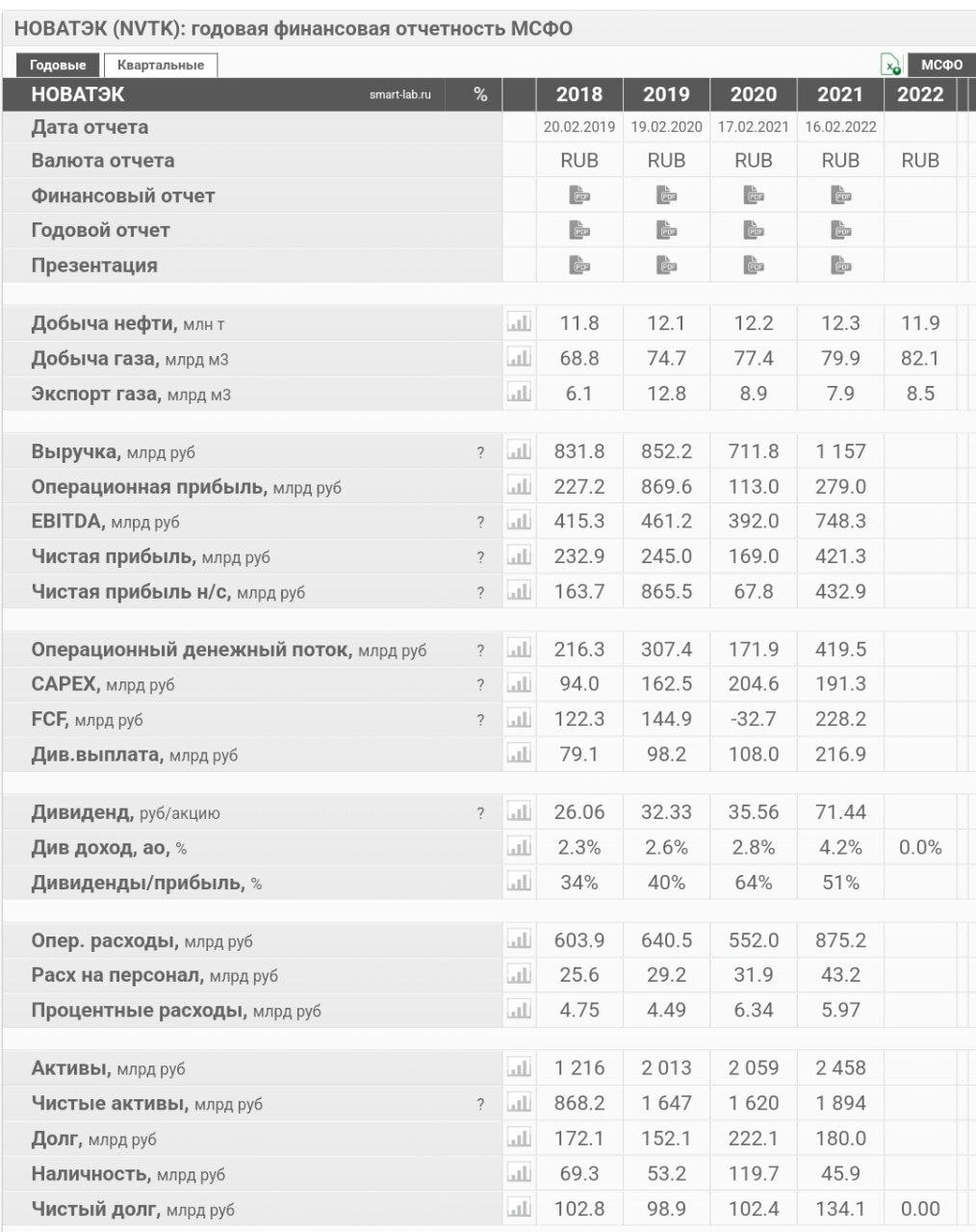

Ключевым позитивным моментом для компании является выплата дивидендов за 2022й год в суммарном размере 105,58 р на акцию. Согласно див. политике, компания направляет не менее 50% от чистой прибыли по МСФО на дивиденды, поэтому можно предположить, что прибыль по итогам 2022 года составила около640 млрд рублей (p/e TTM около 6).

Прибыль компании выросла более чем на 50% г/г, но на самом деле, этот показатель довольно скромный, учитывая пик энергокризиса и крайне высокие цены на сырье в течение всего 2022 года.

Компания не отказывается от своих планов по развитию (эти планы заключаются в основном в увеличении объемов производства СПГ). В 2023м году планируется ввести мощностей на более чем 9 млрд м3, однако это отразится в финансовых результатах уже 2024 года (так как запуск планируется в конце 2023). В самом 2023м году компания ожидает падения производства СПГ на 5%.

Чистый долг у компании на конец 2021 года был всего 134 млрд рублей. Вполне возможно, что сейчас чистый долг стал отрицательным.

Пик цен на энергоносители, включая СПГ, уже пройден (тем более, на российские ресурсы, которые продаются с дисконтом). Цена спотового СПГ для поставок в Северо-Восточную Азию упала ниже $360 за 1 тыс. кубометров, что является самым низким показателем с июня 2021 года.

В связи с этим, можно ожидать ухудшения финансовых результатов компании в 2023м году относительно высокой базы 2022 года. Будет очень большим позитивом, если за счет расширения производства СПГ в 2024м году компания снова восстановит показатели до значений близким к 2022 году.

Не совсем понятно, как у компании обстоят дела с импортным оборудованием (чем оно замещается и как это влияет или будет влиять на рентабельность). Вполне возможно, что сроки запуска 2 и 3 линий Арктик СПГ2 будут сдвинуты, просто никто об этих проблемах говорить сейчас не будет, это можно объявить ближе к концу 2024 года, перед плановым сроком запуска 2й линии.

Вывод:

Новатэк — бенефициар высоких мировых цен на газ, но пик цикла, скорее всего, уже пройден. Почти гарантировано результаты 2022го года удастся превзойти только после 2024 года, когда компания запустит 2 линии Арктик СПГ-2 по 6,6 млн тонн в год. Перспективы у бизнеса хорошие. СПГ — это не трубный газ, поэтому рынок сбыта стабилен + далеко не вся выручка формируется за счет поставок газа на внешние рынки. Кроме того, Новатэк — одна из немногих бумаг, с помощью которых можно защититься от инфляции.

Однако, я бы не сказал, что компания оценена дешево. Лично на мой взгляд, адекватная цена — это около 1000 рублей за акцию.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/901797.php

#NVTK держим?

🔥— держим!

🐳— неее

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новатэк. Поступление финальных дивидендов за 2022 год

Весенне-летний дивидендный сезон моего портфеля был открыт компанией Новатэк. В 2023 году я уже получал дивиденды от Татнефти и Роснефти в январе, но все же считаю, что полноценный дивидендный сезон начался для меня в мае.

🔹Для чего все это

Я создаю денежный поток из дивидендов и купонов, так называемую дивидендную зарплату. Для меня важно увеличивать количество поступающих дивидендов в их абсолютном выражении. На данном этапе все поступления реинвестирую, но со временем дивиденды и купоны станут полноценной дополнительной зарплатой, а потом и вовсе основным источником дохода.

🔹Количество акций

Первая покупка акций была совершена 29 июля 2022 года, за тот год я набрал всего 15 штук. За 2023 год уже приобретено 37 акций. На сегодняшний день их в моем портфеле 52 штуки. Если получится к концу года хочу, чтобы их было в моем портфеле 100.

🔹Динамика дивидендов

• 2022 — 196 рублей

• 2023 — 1897 рублей

Новатэк платит дивиденды 2 раза в год. Сейчас была финальная выплата за 2022. Осенью 2023 года ожидаются дивиденды за 1п 2023.

🔹Окупаемость

Для себя решил, что буду вести учет всех полученных дивидендов от компаний, которые имеются и/или будут иметься в моем портфеле. Суть в следующем, хочу узнать, через какое время, вложения в акции окупят себя.На данный момент у меня 52 акции компании со средней ценой покупки 1129,25 руб за акцию. в компанию вложено 58 721 руб. Дивидендами получено 2 093 руб. Окупаемость – 3,56%.

Компанией Новатэк я доволен, наряду со Сбербанком и Лукойлом вижу ее в первой тройке моего дивидендного портфельчика!

Автор Евгений Амозов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/905423.php

А вы получали дивы #NVTK ?

👍— получали, держим

👀— нет, не держим

Весенне-летний дивидендный сезон моего портфеля был открыт компанией Новатэк. В 2023 году я уже получал дивиденды от Татнефти и Роснефти в январе, но все же считаю, что полноценный дивидендный сезон начался для меня в мае.

🔹Для чего все это

Я создаю денежный поток из дивидендов и купонов, так называемую дивидендную зарплату. Для меня важно увеличивать количество поступающих дивидендов в их абсолютном выражении. На данном этапе все поступления реинвестирую, но со временем дивиденды и купоны станут полноценной дополнительной зарплатой, а потом и вовсе основным источником дохода.

🔹Количество акций

Первая покупка акций была совершена 29 июля 2022 года, за тот год я набрал всего 15 штук. За 2023 год уже приобретено 37 акций. На сегодняшний день их в моем портфеле 52 штуки. Если получится к концу года хочу, чтобы их было в моем портфеле 100.

🔹Динамика дивидендов

• 2022 — 196 рублей

• 2023 — 1897 рублей

Новатэк платит дивиденды 2 раза в год. Сейчас была финальная выплата за 2022. Осенью 2023 года ожидаются дивиденды за 1п 2023.

🔹Окупаемость

Для себя решил, что буду вести учет всех полученных дивидендов от компаний, которые имеются и/или будут иметься в моем портфеле. Суть в следующем, хочу узнать, через какое время, вложения в акции окупят себя.На данный момент у меня 52 акции компании со средней ценой покупки 1129,25 руб за акцию. в компанию вложено 58 721 руб. Дивидендами получено 2 093 руб. Окупаемость – 3,56%.

Компанией Новатэк я доволен, наряду со Сбербанком и Лукойлом вижу ее в первой тройке моего дивидендного портфельчика!

Автор Евгений Амозов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/905423.php

А вы получали дивы #NVTK ?

👍— получали, держим

👀— нет, не держим

{kind=link}

Пришли дивиденды по GDR Новатэка. Можно начинать жить с рынка

ризис для меня показал преимущества концентрации над диверсификацией.

Идеей 2022 года был Сбербанк: прокси на российский внутренний рынок, все санкции уже случились, худшее позади, ушли иностранные конкуренты, кризис создал условия для заработка.

Грех было не брать по таким ценам. Поэтому я распродавал свой шикарно диверсифицированный портфель и покупал Сбербанк в диапазоне от 100 до 150 руб., вложив в него 30 % портфеля.

Идеей 2023 года стал Новатэк. Компания всегда нравилась: прокси на экспорт, растущий бизнес, перспективы существенного увеличения производства СПГ в ближайшие годы; более чистое топливо, которое будет вытеснять нефтепродукты при энергопереходе, северный морской путь как дорога в Азию.

В 2022 году Новатэк стал бенифициаром роста цен на газ и потери газового рынка Газпромом. В общем надо было брать, но вечно дорого, и дивидендная доходность не впечатляла.

Поэтому, когда на рынке брокеры стали предлагать депозитарные расписки Новатэка, сомнений практически не было. Новатэк для меня был самой безопасной идеей, так как компания сохранила депозитарную программу, соответственно учет сделок с расписками осуществлял банк-депозитарий.

Новатэк открыто заявлял, что будет продолжать платить дивиденды на депозитарные расписки. Все иные расписки на рынке дивидендов не давали, поэтому Яндекс, X5, VK, OZON и прочие подобные не рассматривал.

Расписки покупал по 5500 руб за штуку (одна расписка – 10 акций), купил на 40 % портфеля. Знаю, что дороговато, при желании можно было и по 525 найти. Но для меня были важны следующие факторы:

— Продавцом расписок была российская компания. Брокер сначала выкупал расписки на свою компанию, а потом продавал мне. Соответственно у меня нет забот, является ли продавец расписок дружественным или нет.

— Расписки не были в Евроклире и Клирстриме. Из американского депозитария DTC расписки переводились в ЦДК – Центральный депозитарий Казахстана. Поэтому сейчас они хранятся в условно «дружественной» юрисдикции. Меня это устраивает: часть капитала хранится в России, часть в Казахстане. Хоть какая-то страховка в наше смутное время.

— Брокер сразу заявлял о готовности обратно выкупить расписки по той же цене, если у меня изменятся обстоятельства. Спрос на эти расписки большой, а после выплаты дивидендов, думаю, еще вырастет.

Также брокер обещает, что в ближайшее время появится возможность обменять расписки на локальные акции. Но для меня это не существенно. Продавать расписки в ближайшие три года не планирую.

Надо получить налоговую льготу по давности владения, плюс с 2025 – 2026 года на рынок начнут выходить большие объемы производства СПГ. Тогда можно задуматься и о частичной фиксации позиции.

Вчера по распискам пришли дивиденды, брокер удержал налог 15 %. И неожиданно для себя я досрочно достиг целей инвестирования своего «пенсионного» портфеля. Помимо Сбербанка и Новатэка в портфеле Лукойл и прочая нефтянка, которые также продолжают платить дивиденды.

В итоге сумма утвержденных и (или) выплаченных дивидендов в 2023 году уже превысила 5,5 млн.рублей. Этого вполне достаточно для содержания моей многочисленной семьи.

Ситуация для меня несколько неожиданная, так как планировал инвестировать еще 6 лет (пока дети в ВУЗы не поступят). Можно начинать жить с рынка, а вроде еще и не надо. Так что буду продолжать реинвестировать дивиденды в рынок, а жить пока на другие доходы.

Перспективы тоже радуют. Сбербанк с потенциальными дивидендами в 30 – 35 рублей за 2023 год и Новатэк со 100 – 110 рублями обеспечивают 20 %-ную дивидендную доходность. Надеюсь, что дальше будет только лучше. Портфель по сумме вложений удвоился.

Как резюме: инвестиции работают. Нужно продолжать инвестировать, особенно в кризис, когда рынок дает шикарные возможности для покупки хороших активов по низким ценам. На создание своего «пенсионного» портфеля у меня ушло 9 лет. Первой покупкой в 2014 году был Сбербанк по 60 рублей, последняя, надеюсь, еще впереди.

Автор: Эрик Грейсон

Комментируйте на Смартлабе

#NVTK держите?

❤️— конечно!

💔— нет!

ризис для меня показал преимущества концентрации над диверсификацией.

Идеей 2022 года был Сбербанк: прокси на российский внутренний рынок, все санкции уже случились, худшее позади, ушли иностранные конкуренты, кризис создал условия для заработка.

Грех было не брать по таким ценам. Поэтому я распродавал свой шикарно диверсифицированный портфель и покупал Сбербанк в диапазоне от 100 до 150 руб., вложив в него 30 % портфеля.

Идеей 2023 года стал Новатэк. Компания всегда нравилась: прокси на экспорт, растущий бизнес, перспективы существенного увеличения производства СПГ в ближайшие годы; более чистое топливо, которое будет вытеснять нефтепродукты при энергопереходе, северный морской путь как дорога в Азию.

В 2022 году Новатэк стал бенифициаром роста цен на газ и потери газового рынка Газпромом. В общем надо было брать, но вечно дорого, и дивидендная доходность не впечатляла.

Поэтому, когда на рынке брокеры стали предлагать депозитарные расписки Новатэка, сомнений практически не было. Новатэк для меня был самой безопасной идеей, так как компания сохранила депозитарную программу, соответственно учет сделок с расписками осуществлял банк-депозитарий.

Новатэк открыто заявлял, что будет продолжать платить дивиденды на депозитарные расписки. Все иные расписки на рынке дивидендов не давали, поэтому Яндекс, X5, VK, OZON и прочие подобные не рассматривал.

Расписки покупал по 5500 руб за штуку (одна расписка – 10 акций), купил на 40 % портфеля. Знаю, что дороговато, при желании можно было и по 525 найти. Но для меня были важны следующие факторы:

— Продавцом расписок была российская компания. Брокер сначала выкупал расписки на свою компанию, а потом продавал мне. Соответственно у меня нет забот, является ли продавец расписок дружественным или нет.

— Расписки не были в Евроклире и Клирстриме. Из американского депозитария DTC расписки переводились в ЦДК – Центральный депозитарий Казахстана. Поэтому сейчас они хранятся в условно «дружественной» юрисдикции. Меня это устраивает: часть капитала хранится в России, часть в Казахстане. Хоть какая-то страховка в наше смутное время.

— Брокер сразу заявлял о готовности обратно выкупить расписки по той же цене, если у меня изменятся обстоятельства. Спрос на эти расписки большой, а после выплаты дивидендов, думаю, еще вырастет.

Также брокер обещает, что в ближайшее время появится возможность обменять расписки на локальные акции. Но для меня это не существенно. Продавать расписки в ближайшие три года не планирую.

Надо получить налоговую льготу по давности владения, плюс с 2025 – 2026 года на рынок начнут выходить большие объемы производства СПГ. Тогда можно задуматься и о частичной фиксации позиции.

Вчера по распискам пришли дивиденды, брокер удержал налог 15 %. И неожиданно для себя я досрочно достиг целей инвестирования своего «пенсионного» портфеля. Помимо Сбербанка и Новатэка в портфеле Лукойл и прочая нефтянка, которые также продолжают платить дивиденды.

В итоге сумма утвержденных и (или) выплаченных дивидендов в 2023 году уже превысила 5,5 млн.рублей. Этого вполне достаточно для содержания моей многочисленной семьи.

Ситуация для меня несколько неожиданная, так как планировал инвестировать еще 6 лет (пока дети в ВУЗы не поступят). Можно начинать жить с рынка, а вроде еще и не надо. Так что буду продолжать реинвестировать дивиденды в рынок, а жить пока на другие доходы.

Перспективы тоже радуют. Сбербанк с потенциальными дивидендами в 30 – 35 рублей за 2023 год и Новатэк со 100 – 110 рублями обеспечивают 20 %-ную дивидендную доходность. Надеюсь, что дальше будет только лучше. Портфель по сумме вложений удвоился.

Как резюме: инвестиции работают. Нужно продолжать инвестировать, особенно в кризис, когда рынок дает шикарные возможности для покупки хороших активов по низким ценам. На создание своего «пенсионного» портфеля у меня ушло 9 лет. Первой покупкой в 2014 году был Сбербанк по 60 рублей, последняя, надеюсь, еще впереди.

Автор: Эрик Грейсон

Комментируйте на Смартлабе

#NVTK держите?

❤️— конечно!

💔— нет!

{kind=link}

Новатэк (NVTK) - новые данные с ПМЭФ и прогноз на 2023г

• Капитализация: 4,1 трлн ₽ (1354₽ за акцию)

• Чистая прибыль 2022*:640 млрд ₽

• Чистая прибыль fwd 2023:450 млрд ₽

• P/E 2022:6,4

• fwd P/E 2023:9

• fwd дивиденд 2023: 5,5%

Новатэк так и не возобновил публикацию отчетности. Всё что нам доступно — это заявления менеджмента и размер дивидендов за 2022й год, который, скорее всего, соответствует распределению50% прибыли по МСФО.

По оценкам руководства, в 2023г чистая прибыль Новатэка упадёт примерно на 30% (EBITDA сократится на 25%). Т.е. можно ожидать прибыль примерно в 450 млрд (fwd P/E = 9) и дивиденды около 5,5% к текущей цене по итогам 2023 года.

Это немного хуже моих предыдущих ожиданий, но глобально картина не изменилась.

Михельсон ожидает, что судоверфь «Звезда» выполнит заказ на 5 новых газовозов в 2024г и ещё 2-3 танкера компания уже заказала у других поставщиков (судя по всему в Корее). Нехватка судов под будущие проекты — это один из рисков для Новатэка, но проблема решается.

Новатэк запатентовал собственную технологию сжижения газа мощностью линии на 6 млн т/г. Более того, компания планирует снизить сроки строительства таких линий до 24-28 месяцев. К таким заявлениям я отношусь осторожно и сначала бы дождался реализации хотя бы одной такой линии СПГ на практике.

Если это действительно так, то компания сможет ощутимо ускорить сроки ввода бедующих СПГ проектов, это отразится в финансовых и производственных результатах в лучшем случае за 4кв2025 года.

До конца 2024г ожидается запуск двух новых проектов компании: 3 линия по стабилизации конденсата в Усть-Луге (прибавит примерно около 3 млн/т к существующей мощности).

В конце 2023 ожидается, что будет запущена 1я линия Арктик СПГ-2 (проектная мощность 6,6 млн т), но это позитивно начнет влиять на результаты уже в 2024м году.

В этом году компания покажет небольшой рост добычи жидких углеводов и газа на 1-2%, а вот по производству СПГ будет снижение на фоне плановых работ на Ямале. Вместо рекордных 21 млн тонн ожидается менее 20 млн тонн.

Спотовые цены на газ в ЕС и Азии пока продолжают тренд вниз и сама компания ожидает, что такая динамика будет сохраняться и дальше.Даже текущие цены являются высокими и комфортными для компании, но нельзя исключать риск того, что уже через 1-2 года на рынке появится профицит предложения и цены будут в 2 раза ниже текущих.

Див. доходность к текущим ценам при чистой прибыли в 450 млрд составит всего 5,5%. Конечно есть шанс, что компания распределит прибыль за прошлые периоды или что за 2022й годы было распределено меньше 50% прибыли, но я бы на это не рассчитывал.

Для сравнения: Exxon Mobil торгуется с дивидендами 3,5% (Компания платит дивиденды с 1911 года, ни разу не отменяла их и не снижала их с 1948 года, стабильно повышая, в среднем на 8% в год за последние 15 лет). С учетом запланированных байбэков, возврат стоимости здесь намного выше, чем у Новатэка, хотя санкционных рисков у компании почти нет.

Выводы:

Компания безусловно одна из самых качественных на рынке РФ, но 2022й год был высокой базой и оценка сейчас завышена (в том числе и по отношению к зарубежным представителям сектора). Адекватной ценой для Новатэка я считаю не более 1100 рублей за акцию (это с учетом того, что рубль не будет сильно укрепляться от текущих значений).

Автор: TAUREN

Пишите свои мысли в комментарии и на Смартлабе

Держите #NVTK ?

👍— конечно!

🐳— нет.

• Капитализация: 4,1 трлн ₽ (1354₽ за акцию)

• Чистая прибыль 2022*:640 млрд ₽

• Чистая прибыль fwd 2023:450 млрд ₽

• P/E 2022:6,4

• fwd P/E 2023:9

• fwd дивиденд 2023: 5,5%

Новатэк так и не возобновил публикацию отчетности. Всё что нам доступно — это заявления менеджмента и размер дивидендов за 2022й год, который, скорее всего, соответствует распределению50% прибыли по МСФО.

По оценкам руководства, в 2023г чистая прибыль Новатэка упадёт примерно на 30% (EBITDA сократится на 25%). Т.е. можно ожидать прибыль примерно в 450 млрд (fwd P/E = 9) и дивиденды около 5,5% к текущей цене по итогам 2023 года.

Это немного хуже моих предыдущих ожиданий, но глобально картина не изменилась.

Михельсон ожидает, что судоверфь «Звезда» выполнит заказ на 5 новых газовозов в 2024г и ещё 2-3 танкера компания уже заказала у других поставщиков (судя по всему в Корее). Нехватка судов под будущие проекты — это один из рисков для Новатэка, но проблема решается.

Новатэк запатентовал собственную технологию сжижения газа мощностью линии на 6 млн т/г. Более того, компания планирует снизить сроки строительства таких линий до 24-28 месяцев. К таким заявлениям я отношусь осторожно и сначала бы дождался реализации хотя бы одной такой линии СПГ на практике.

Если это действительно так, то компания сможет ощутимо ускорить сроки ввода бедующих СПГ проектов, это отразится в финансовых и производственных результатах в лучшем случае за 4кв2025 года.

До конца 2024г ожидается запуск двух новых проектов компании: 3 линия по стабилизации конденсата в Усть-Луге (прибавит примерно около 3 млн/т к существующей мощности).

В конце 2023 ожидается, что будет запущена 1я линия Арктик СПГ-2 (проектная мощность 6,6 млн т), но это позитивно начнет влиять на результаты уже в 2024м году.

В этом году компания покажет небольшой рост добычи жидких углеводов и газа на 1-2%, а вот по производству СПГ будет снижение на фоне плановых работ на Ямале. Вместо рекордных 21 млн тонн ожидается менее 20 млн тонн.

Спотовые цены на газ в ЕС и Азии пока продолжают тренд вниз и сама компания ожидает, что такая динамика будет сохраняться и дальше.Даже текущие цены являются высокими и комфортными для компании, но нельзя исключать риск того, что уже через 1-2 года на рынке появится профицит предложения и цены будут в 2 раза ниже текущих.

Див. доходность к текущим ценам при чистой прибыли в 450 млрд составит всего 5,5%. Конечно есть шанс, что компания распределит прибыль за прошлые периоды или что за 2022й годы было распределено меньше 50% прибыли, но я бы на это не рассчитывал.

Для сравнения: Exxon Mobil торгуется с дивидендами 3,5% (Компания платит дивиденды с 1911 года, ни разу не отменяла их и не снижала их с 1948 года, стабильно повышая, в среднем на 8% в год за последние 15 лет). С учетом запланированных байбэков, возврат стоимости здесь намного выше, чем у Новатэка, хотя санкционных рисков у компании почти нет.

Выводы:

Компания безусловно одна из самых качественных на рынке РФ, но 2022й год был высокой базой и оценка сейчас завышена (в том числе и по отношению к зарубежным представителям сектора). Адекватной ценой для Новатэка я считаю не более 1100 рублей за акцию (это с учетом того, что рубль не будет сильно укрепляться от текущих значений).

Автор: TAUREN

Пишите свои мысли в комментарии и на Смартлабе

Держите #NVTK ?

👍— конечно!

🐳— нет.

{kind=link}

Новатэк: новый газовый фаворит?

🔹О компании $NVTK.

Новатэк — крупнейший частный публичный производитель газа в России.

• занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов.

• является третьей в мире среди публичных компаний по доказанным запасам углеводородов (17,5 млрд баррелей в нефтяном эквиваленте)

• вторая компания России по объемам добычи газа (12% общероссийской добычи)

• входит в топ-5 публичных компаний мира по показателю добычи газа

• основные месторождения и лицензионные участки расположены в Ямало-Ненецком Автономном Округе (ЯНАО) в Западной Сибири (приходится около 80% российской добычи природного газа и приблизительно 15% мирового объема добычи газа)

• реализует природный газ на территории России, а также на экспорт в форме СПГ

• реализует жидкие углеводороды (стабильный газовый конденсат и продукты его переработки, широкую фракцию легких углеводородов, сжиженный углеводородный газ и нефть) на внутреннем и международном рынках

• является публичным акционерным обществом, учрежденным в соответствии с законодательством Российской Федерации

🔹Ключевые показатели

26 июля 2023 года компания опубликовала консолидированную промежуточную сокращенную финансовую отчетность за 3 и 6 месяцев 2023 года.

Это был первый финансовый отчет по МСФО после почти полутора лет перерыва.

2кв2023 | 1п2023:

• Выручка: 314,8 млрд руб | 643,0 млрд руб

• EBITDA: 202,5 млрд руб | 415,8 млрд руб

• Прибыль, относящаяся к акционерам: 62,7 млрд руб | 155 644 млрд руб

• Чистый долг: -25,9 млрд руб | -25,9 млрд руб

• Прибыль, относящаяся к акционерам: 62,7 млрд руб. 20,98 руб\акц) | 155,6 млрд руб. (52,08 руб\акцию)

Рентабельность на высоком уровне, это говорит об эффективности бизнеса компании.

Сильными результатами компания подтвердила устойчивость бизнеса, несмотря на все текущие вызовы и изменения операционной среды и крайне высокой волатильности мировых цен на газ.

🔹Дивиденды

Дивидендная политика компании предусматривает выплату 50% скорректированной чистой прибыли дважды в год.

За 1п2022 года компания выплатила 45 руб\акцию. Финальные дивиденды за 2022 год составили 60,58 руб\акцию.

Дата отсечки дивидендов за 1п2023 года – 1- октября 2023 года.

Любопытные нюансы в дивидендной политике:

"Консолидированная чистая прибыль по МСФО для целей расчета размера дивиденда может быть скорректирована на разовые прибыли (убытки), не относящиеся к текущей основной деятельности Общества, прибыли (убытки) от курсовых разниц, другие переоценки и неденежные операции. Совет директоров при определении рекомендуемого общему собранию акционеров размера дивиденда учитывает текущее финансовое и конкурентное положение Общества, а также перспективы его развития, включая прогнозы операционного денежного потока и капитальных вложений…

С учетом вышеперечисленных факторов Совет директоров может рекомендовать общему собранию акционеров не выплачивать дивиденды или направить на выплату дивидендов сумму, определенную иным образом…

При оценке перспектив дивидендов обязательно стоит учитывать программы капзатрат — Новатэк стабильно в них инвестирует. Благо, текущая динамика выручки и чистой прибыли позволяет не обращать на это внимание.

Замечу, что история выплаты дивидендов показывает стабильный рост их размера (однако тут стоит учесть, что с 2020 года компания платит 50% от ЧП по МСФО вместо 30% ранее).

Причем еще один момент: стабильность выплаты дивидендов у Новатэка выше, чем у Газпрома.

Автор: Mistika911

Пишите своё мнение в комментарии:

https://smart-lab.ru/937810

#NVTK держим?

👍— конечно!

🐳— нет!

🔹О компании $NVTK.

Новатэк — крупнейший частный публичный производитель газа в России.

• занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов.

• является третьей в мире среди публичных компаний по доказанным запасам углеводородов (17,5 млрд баррелей в нефтяном эквиваленте)

• вторая компания России по объемам добычи газа (12% общероссийской добычи)

• входит в топ-5 публичных компаний мира по показателю добычи газа

• основные месторождения и лицензионные участки расположены в Ямало-Ненецком Автономном Округе (ЯНАО) в Западной Сибири (приходится около 80% российской добычи природного газа и приблизительно 15% мирового объема добычи газа)

• реализует природный газ на территории России, а также на экспорт в форме СПГ

• реализует жидкие углеводороды (стабильный газовый конденсат и продукты его переработки, широкую фракцию легких углеводородов, сжиженный углеводородный газ и нефть) на внутреннем и международном рынках

• является публичным акционерным обществом, учрежденным в соответствии с законодательством Российской Федерации

🔹Ключевые показатели

26 июля 2023 года компания опубликовала консолидированную промежуточную сокращенную финансовую отчетность за 3 и 6 месяцев 2023 года.

Это был первый финансовый отчет по МСФО после почти полутора лет перерыва.

2кв2023 | 1п2023:

• Выручка: 314,8 млрд руб | 643,0 млрд руб

• EBITDA: 202,5 млрд руб | 415,8 млрд руб

• Прибыль, относящаяся к акционерам: 62,7 млрд руб | 155 644 млрд руб

• Чистый долг: -25,9 млрд руб | -25,9 млрд руб

• Прибыль, относящаяся к акционерам: 62,7 млрд руб. 20,98 руб\акц) | 155,6 млрд руб. (52,08 руб\акцию)

Рентабельность на высоком уровне, это говорит об эффективности бизнеса компании.

Сильными результатами компания подтвердила устойчивость бизнеса, несмотря на все текущие вызовы и изменения операционной среды и крайне высокой волатильности мировых цен на газ.

🔹Дивиденды

Дивидендная политика компании предусматривает выплату 50% скорректированной чистой прибыли дважды в год.

За 1п2022 года компания выплатила 45 руб\акцию. Финальные дивиденды за 2022 год составили 60,58 руб\акцию.

Дата отсечки дивидендов за 1п2023 года – 1- октября 2023 года.

Любопытные нюансы в дивидендной политике:

"Консолидированная чистая прибыль по МСФО для целей расчета размера дивиденда может быть скорректирована на разовые прибыли (убытки), не относящиеся к текущей основной деятельности Общества, прибыли (убытки) от курсовых разниц, другие переоценки и неденежные операции. Совет директоров при определении рекомендуемого общему собранию акционеров размера дивиденда учитывает текущее финансовое и конкурентное положение Общества, а также перспективы его развития, включая прогнозы операционного денежного потока и капитальных вложений…

С учетом вышеперечисленных факторов Совет директоров может рекомендовать общему собранию акционеров не выплачивать дивиденды или направить на выплату дивидендов сумму, определенную иным образом…

При оценке перспектив дивидендов обязательно стоит учитывать программы капзатрат — Новатэк стабильно в них инвестирует. Благо, текущая динамика выручки и чистой прибыли позволяет не обращать на это внимание.

Замечу, что история выплаты дивидендов показывает стабильный рост их размера (однако тут стоит учесть, что с 2020 года компания платит 50% от ЧП по МСФО вместо 30% ранее).

Причем еще один момент: стабильность выплаты дивидендов у Новатэка выше, чем у Газпрома.

Автор: Mistika911

Пишите своё мнение в комментарии:

https://smart-lab.ru/937810

#NVTK держим?

👍— конечно!

🐳— нет!

{kind=link}