Причины продажи Детского мира Системой - разбирает Владимир Литвинов👍:

Всем привет, Друзья. На подготовку полного разбора АФК пришлось потратить куда больше времени, чем планировалось. Статья получается действительно большая и очень интересная. Сегодня опубликую для Вас выдержку из будущей статьи с обзором возможных причин продажи Детского мира.

В результате нескольких SPO, эффективная доля владения АФК Системы в крупном ритейлере сократилась с 52% осенью 2019 года до 20,38% летом 2020 года. Сам же Детский мир имеет устойчивый, развивающийся бизнес. Выручка компании увеличилась с 97 млрд в 2017 до 128 млрд в 2019 году. Несмотря на несколько месяцев «простоя», связанного с пандемией, Детскому миру удалось нарастить продажи, и поддержать рентабельность бизнеса. Ритейлер ежегодно платит высокие дивиденды. Несмотря на тяжелый 2020 год, руководство решило продолжить практику выплат и доходность за 2019 год составит около 8%.

Что же послужило поводом для продажи АФК своего пакета, мне не ясно. Обычно, поводом для принятия таких решений может служить необходимость в деньгах, закрытие финансовых дыр и погашения непокрытых долгов. Вторым поводом может служить фиксация прибыли в активе. АФК владеет акциями Детского мира с 1996 года. К 2004 году увеличила свой пакет акций до 70,5%. В 2017 году вывела ритейлеры на IPO и привлекла 31,1 млрд рублей. Цена размещения составила 85 рублей. Осенью 2019 года АФК продает часть своего пакета по 91 рублю за акцию, а в июне 2020 года по цене в 93 рубля.

На первый взгляд это невысокие доходности, при условии отсчета с момента первичного размещения на бирже. Если мы берем за основу фиксацию прибыли, то явно АФК Система не видит роста капитализации Детского мира в ближайшей перспективе. Дополнительным фактором служит уход генерального директора Владимира Чирахова, который работал в Детском мире с 2012 года и практически превратил компанию из убыточного предприятия в лидера отрасли с отличными финансовыми и производственными показателями.

Читайте продолжение и комментируйте на смартлабе:

https://smart-lab.ru/blog/630325.php

#AFKS #DSKY

@smartlabnews

Всем привет, Друзья. На подготовку полного разбора АФК пришлось потратить куда больше времени, чем планировалось. Статья получается действительно большая и очень интересная. Сегодня опубликую для Вас выдержку из будущей статьи с обзором возможных причин продажи Детского мира.

В результате нескольких SPO, эффективная доля владения АФК Системы в крупном ритейлере сократилась с 52% осенью 2019 года до 20,38% летом 2020 года. Сам же Детский мир имеет устойчивый, развивающийся бизнес. Выручка компании увеличилась с 97 млрд в 2017 до 128 млрд в 2019 году. Несмотря на несколько месяцев «простоя», связанного с пандемией, Детскому миру удалось нарастить продажи, и поддержать рентабельность бизнеса. Ритейлер ежегодно платит высокие дивиденды. Несмотря на тяжелый 2020 год, руководство решило продолжить практику выплат и доходность за 2019 год составит около 8%.

Что же послужило поводом для продажи АФК своего пакета, мне не ясно. Обычно, поводом для принятия таких решений может служить необходимость в деньгах, закрытие финансовых дыр и погашения непокрытых долгов. Вторым поводом может служить фиксация прибыли в активе. АФК владеет акциями Детского мира с 1996 года. К 2004 году увеличила свой пакет акций до 70,5%. В 2017 году вывела ритейлеры на IPO и привлекла 31,1 млрд рублей. Цена размещения составила 85 рублей. Осенью 2019 года АФК продает часть своего пакета по 91 рублю за акцию, а в июне 2020 года по цене в 93 рубля.

На первый взгляд это невысокие доходности, при условии отсчета с момента первичного размещения на бирже. Если мы берем за основу фиксацию прибыли, то явно АФК Система не видит роста капитализации Детского мира в ближайшей перспективе. Дополнительным фактором служит уход генерального директора Владимира Чирахова, который работал в Детском мире с 2012 года и практически превратил компанию из убыточного предприятия в лидера отрасли с отличными финансовыми и производственными показателями.

Читайте продолжение и комментируйте на смартлабе:

https://smart-lab.ru/blog/630325.php

#AFKS #DSKY

@smartlabnews

{kind=link}

Forwarded from Сигналы РЦБ

DSKY_preABB_DCF_01.06.20.xlsx

342.2 KB

#DSKY #Прогноз

❗️ Согласно финансовой модели, фундаментальная стоимость акций Детского мира равна 70,4 руб. (модель приложена). Сейчас в акциях Детского мира идет настоящее противостояние фундаментальных аналитиков и Российских частных инвесторов.

👉 https://t.iss.one/zorkosmartcap/37

❗️ Согласно финансовой модели, фундаментальная стоимость акций Детского мира равна 70,4 руб. (модель приложена). Сейчас в акциях Детского мира идет настоящее противостояние фундаментальных аналитиков и Российских частных инвесторов.

👉 https://t.iss.one/zorkosmartcap/37

Forwarded from РынкиДеньгиВласть | РДВ

DSKY.xlsx

342.2 KB

🔦 ПРИМЕР РАСЧЕТА СПРАВЕДЛИВОЙ ЦЕНЫ ОТ ИСТОЧНИКОВ РДВ. #оценка #DSKY

Детский мир (DSKY) 70 руб., даунсайд 39%.

Модель расчета справедливой цены акций Детского мира от одного из источников РДВ.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

Детский мир (DSKY) 70 руб., даунсайд 39%.

Модель расчета справедливой цены акций Детского мира от одного из источников РДВ.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

Новости компаний — обзоры прессы перед открытием рынка

«Система» сдает игрушки. АФК и РКИФ выходят из капитала «Детского мира»

Меркель ответила на угрозы США в адрес «Северного потока — 2»

Мосбиржа в сентябре запустит финансовый маркетплейс

"Татнефть" в январе-августе снизила добычу нефти на 12,6%

https://smart-lab.ru/blog/news/643407.php

#gazp #moex #tatn #afks #dsky

«Система» сдает игрушки. АФК и РКИФ выходят из капитала «Детского мира»

Меркель ответила на угрозы США в адрес «Северного потока — 2»

Мосбиржа в сентябре запустит финансовый маркетплейс

"Татнефть" в январе-августе снизила добычу нефти на 12,6%

https://smart-lab.ru/blog/news/643407.php

#gazp #moex #tatn #afks #dsky

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Система» сдает игрушки. АФК и РКИФ выходят из капитала « Детского мира » Основные владельцы крупнейшего продавца детских товаров

Итоги недели от Антохи Ромашова

https://smart-lab.ru/blog/644652.php

Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим знакомым, друзьям и коллегам.

❗️Внутри целая куча инвестиционных идей, которые по определенным обстоятельствам автор не может писать в виде – покупаем это, продаем так-то, стоп тогда-то, выход там-то – и пока не будет этого делать.

📉Весь в красном, но при этом еще очень весел. Я бы так охарактеризовал индекс Мосбиржи и прошедшую неделю.

📉Третья подряд красная неделя на Мосбирже, но как-то вот падением и обвалом жутким это не назвать.

📉Индекс Мосбиржи по итогам недели минус 2% 2921, РТС минус 3,6% 1219, доллар рубль 75,28.

📉Нефть Brent пошатнулась относительно отметки 45 долларов и закрытие недели 42,35 минус аж почти целых 8%.

📉Дрогнули на неделе технологические американские индексы NASDAQ минус 3,2% 11313 и общий SP 500 3415 – минус 2,6%,

при этом в моменте аж на 10875 и 3347 соответственно.🤔

Общая тенденция недели – слабый нефте-газовый сектор, за исключением всего в белом #NVTK Новатэка👆,

завершившего 5 торговых дней в плюс 3% и вышедшем скорее всего на новые просторы,

или благодаря растущим ценам на газ в Европе ( закрытие недели в районе 140 долларов за 1000 кубов уже),

или скопившимся необыкновенному количеству шортистов, которых как обычно вынесут.

Почему не стоило шортить #GMKN ГМК Норникель и реализовать явно очевидную многим идею🤦♂️

( +3% и очень крепкий уровень в районе 20000) на вылете из топ4 MSCI Russia 10/40 описано было очень подробно,

теория полностью подтвердилась на данный момент,

🎯что не отменяет его дальнейшего необходимого и возможного осенне-зимнего сползания вниз в рамках глобального хода.

Историческая ребалансировка индексов MSCI Russia прошла в понедельник, 31 августа.

#YNDX Яндекс сплавили по хаям 5165 аж на 116 миллиардов за день,

общий оборот торгов всеми акциями при этом за день составил 196 млрд. рублей – второй исторический результат.

Как это было на истории 2,5 года изображено вот тут наглядно. 🎎

На неделе неожиданным для многих стали удачные отчеты девелоперов,

Группа ПИК #PIKK лидер недели аж + 7% и #LSRG ЛСР +2,4% = 800,

однако не стоит обольщаться, все уже отыграно заранее.

Неделя подтвердила давний мой взгляд на позицию #AFKS АФК Системы в #DSKY Детском мире –

❗️никакой очереди за покупкой контрольного пакета Детского Мира НИКОГДА не было.

Акции ритейлера — законные аутсайдеры недели минус 8% 110 рублей, что все равно безумно много для пустой компании, на событии, что Система и РКИФ продали 25% акций компании и вышли из капитала.

Из предыдущего обзора недели были озвучены возможные интересные идеи — #IRAO ИнтерРАО (+1,2%), #NVTK Новатэк, #MOEX Мосбиржа.

Все три компании дают мне понимание, что никакого катастрофического падения сейчас быть не может,

ну или только если 3 индексных кита будут падать дружно,

потому что их больше всех и скупили частные инвесторы,

о чем можно было ранее прочитать в разборе народного портфеля по итогам августа на Смартлабе (https://smart-lab.ru/blog/644586.php).

Основной драйвер до конца года – выход компании на Мосбиржу, очень интересная идея, явных минусов до сих пор не обнаружено, компания недорогая.

Продолжение про Сургут, Металлургов, MAIL читай в блоге на смартлабе: https://smart-lab.ru/blog/644652.php

https://smart-lab.ru/blog/644652.php

Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим знакомым, друзьям и коллегам.

❗️Внутри целая куча инвестиционных идей, которые по определенным обстоятельствам автор не может писать в виде – покупаем это, продаем так-то, стоп тогда-то, выход там-то – и пока не будет этого делать.

📉Весь в красном, но при этом еще очень весел. Я бы так охарактеризовал индекс Мосбиржи и прошедшую неделю.

📉Третья подряд красная неделя на Мосбирже, но как-то вот падением и обвалом жутким это не назвать.

📉Индекс Мосбиржи по итогам недели минус 2% 2921, РТС минус 3,6% 1219, доллар рубль 75,28.

📉Нефть Brent пошатнулась относительно отметки 45 долларов и закрытие недели 42,35 минус аж почти целых 8%.

📉Дрогнули на неделе технологические американские индексы NASDAQ минус 3,2% 11313 и общий SP 500 3415 – минус 2,6%,

при этом в моменте аж на 10875 и 3347 соответственно.🤔

Общая тенденция недели – слабый нефте-газовый сектор, за исключением всего в белом #NVTK Новатэка👆,

завершившего 5 торговых дней в плюс 3% и вышедшем скорее всего на новые просторы,

или благодаря растущим ценам на газ в Европе ( закрытие недели в районе 140 долларов за 1000 кубов уже),

или скопившимся необыкновенному количеству шортистов, которых как обычно вынесут.

Почему не стоило шортить #GMKN ГМК Норникель и реализовать явно очевидную многим идею🤦♂️

( +3% и очень крепкий уровень в районе 20000) на вылете из топ4 MSCI Russia 10/40 описано было очень подробно,

теория полностью подтвердилась на данный момент,

🎯что не отменяет его дальнейшего необходимого и возможного осенне-зимнего сползания вниз в рамках глобального хода.

Историческая ребалансировка индексов MSCI Russia прошла в понедельник, 31 августа.

#YNDX Яндекс сплавили по хаям 5165 аж на 116 миллиардов за день,

общий оборот торгов всеми акциями при этом за день составил 196 млрд. рублей – второй исторический результат.

Как это было на истории 2,5 года изображено вот тут наглядно. 🎎

На неделе неожиданным для многих стали удачные отчеты девелоперов,

Группа ПИК #PIKK лидер недели аж + 7% и #LSRG ЛСР +2,4% = 800,

однако не стоит обольщаться, все уже отыграно заранее.

Неделя подтвердила давний мой взгляд на позицию #AFKS АФК Системы в #DSKY Детском мире –

❗️никакой очереди за покупкой контрольного пакета Детского Мира НИКОГДА не было.

Акции ритейлера — законные аутсайдеры недели минус 8% 110 рублей, что все равно безумно много для пустой компании, на событии, что Система и РКИФ продали 25% акций компании и вышли из капитала.

Из предыдущего обзора недели были озвучены возможные интересные идеи — #IRAO ИнтерРАО (+1,2%), #NVTK Новатэк, #MOEX Мосбиржа.

Все три компании дают мне понимание, что никакого катастрофического падения сейчас быть не может,

ну или только если 3 индексных кита будут падать дружно,

потому что их больше всех и скупили частные инвесторы,

о чем можно было ранее прочитать в разборе народного портфеля по итогам августа на Смартлабе (https://smart-lab.ru/blog/644586.php).

Основной драйвер до конца года – выход компании на Мосбиржу, очень интересная идея, явных минусов до сих пор не обнаружено, компания недорогая.

Продолжение про Сургут, Металлургов, MAIL читай в блоге на смартлабе: https://smart-lab.ru/blog/644652.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 04092020.

Котировки недели индекса Мосбиржи. Полный обзор 04092020. Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова Тема санкций в отношении России, прозвучавшая из уст президента

Forwarded from Тимофей Мартынов

#DSKY

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

{kind=link}

#DSKY

Детский мир - курс на интернет

Автор: Владимир Литвинов

Забытая многими инвесторами, АФК Системой и мной компания, снова возвращается на радары. После довольно глубокой просадки вновь становится интересной к покупке, ведь апсайды никуда не ушли. Ну разве что смена мажоритария меня не радует, но сегодня не об этом. Сегодня я хочу разобрать отчет и ближайшие перспективы ритейлера.

Выручка компании за первую половину 2021 года выросла на 22% до 73,1 млрд рублей, подтверждая статус растущей компании. Продажи по всей сети продолжают расти. Средний чек традиционно снижается, но ему на помощь приходят высокомаржинальные онлайн-продажи. Их доля в общей выручке уже составляет 29,3%, и постоянно растет.

Себестоимость продаж показала аналогичную с выручкой динамику, а вот операционные расходы растут чуть медленнее. За пол года +16% до 15,8 млрд рублей. В копилку уходит антикризисный, условно-безвозвратный займ от Сбербанка в сумме 1,3 млрд рублей. Финансовые расходы в виде процентов по кредитам снизились на 0,5 млрд. Как итог, чистая прибыль ритейлера выросла в 14 раз до 5,1 млрд рублей.

За отчетный период компании удалось снизить чистый долг на 5% до 23,7 млрд рублей, а NetDebt/скор. EBITDA составила 1,3x. Это позволяет продолжить курс на выплату высоких дивидендов. Смена мажоритария пока не дает о себе знать. За 2020 год акционеры получили 8,4% доходности, а за 2021 год приблизится к двузначным величинам.

В целом, компания продолжает развиваться, открывает магазины в России, Казахстане и Беларуси. Планирует наращивать долю онлайн продаж. Таргет до 2024 года нарастить их до 45% от выручки. Также заметна тенденция на открытие pick-up пунктов до 800+ точек к 2024 году.

Все это делает Детский мир не просто ритейлером, а хорошо сбалансированной компанией с высокой долей рынка, интернет-продажами и понятной дивидендной политикой. В моем портфеле акций компании пока нет. После продажи в 2020 году они вновь у меня на карандаше и я надеюсь, попадут в портфель вновь по более привлекательным ценам.

https://smart-lab.ru/blog/726694.php

Детский мир - курс на интернет

Автор: Владимир Литвинов

Забытая многими инвесторами, АФК Системой и мной компания, снова возвращается на радары. После довольно глубокой просадки вновь становится интересной к покупке, ведь апсайды никуда не ушли. Ну разве что смена мажоритария меня не радует, но сегодня не об этом. Сегодня я хочу разобрать отчет и ближайшие перспективы ритейлера.

Выручка компании за первую половину 2021 года выросла на 22% до 73,1 млрд рублей, подтверждая статус растущей компании. Продажи по всей сети продолжают расти. Средний чек традиционно снижается, но ему на помощь приходят высокомаржинальные онлайн-продажи. Их доля в общей выручке уже составляет 29,3%, и постоянно растет.

Себестоимость продаж показала аналогичную с выручкой динамику, а вот операционные расходы растут чуть медленнее. За пол года +16% до 15,8 млрд рублей. В копилку уходит антикризисный, условно-безвозвратный займ от Сбербанка в сумме 1,3 млрд рублей. Финансовые расходы в виде процентов по кредитам снизились на 0,5 млрд. Как итог, чистая прибыль ритейлера выросла в 14 раз до 5,1 млрд рублей.

За отчетный период компании удалось снизить чистый долг на 5% до 23,7 млрд рублей, а NetDebt/скор. EBITDA составила 1,3x. Это позволяет продолжить курс на выплату высоких дивидендов. Смена мажоритария пока не дает о себе знать. За 2020 год акционеры получили 8,4% доходности, а за 2021 год приблизится к двузначным величинам.

В целом, компания продолжает развиваться, открывает магазины в России, Казахстане и Беларуси. Планирует наращивать долю онлайн продаж. Таргет до 2024 года нарастить их до 45% от выручки. Также заметна тенденция на открытие pick-up пунктов до 800+ точек к 2024 году.

Все это делает Детский мир не просто ритейлером, а хорошо сбалансированной компанией с высокой долей рынка, интернет-продажами и понятной дивидендной политикой. В моем портфеле акций компании пока нет. После продажи в 2020 году они вновь у меня на карандаше и я надеюсь, попадут в портфель вновь по более привлекательным ценам.

https://smart-lab.ru/blog/726694.php

{kind=link}

#DSKY

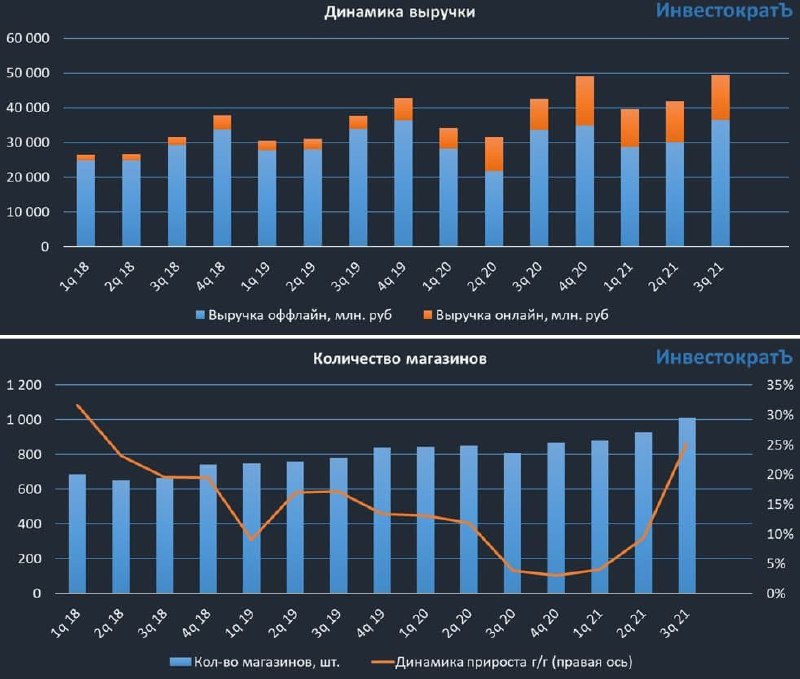

Детский мир, операционный отчет за 3 квартал

Автор: Георгий Аведиков

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой:

«Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис».

Компания в моменте смотрится достаточно интересно, мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам.

https://smart-lab.ru/blog/731737.php

Детский мир, операционный отчет за 3 квартал

Автор: Георгий Аведиков

Несмотря на наличие серьезных конкурентов в лице OZON и Wildberries, Детский мир продолжает наращивать свое присутствие в онлайн сегменте.

📈 Объем продаж вырос на 16,4% г/г до 49,5 млрд. руб.

📈 Объем онлайн продаж вырос на 43,7% г/г до 12,7 млрд. руб.

📈 Чистая выручка выросла на 14% г/г до 43,9 млрд. руб.

В 3 квартале было открыто 85 новых магазинов, общее их количество выросло до 1014 шт. Также был открыт третий региональный распределительный центр в Новосибирской области, что ускорит обработку и время получения онлайн заказов.

Сопоставимые продажи продолжили расти и темп составил 6,3% г/г, благодаря нормализации трафика из-за ослабления COVID-19 ограничений в сравнении с прошлым годом.

Пока ДМ удается сохранять свою долю рынка в онлайн сегменте, эффект от цифровых сервисов, в виде приложения для онлайн покупок, и карт лояльности поддерживают прирост новых клиентов. Количество цифровых активных держателей карт лояльности выросло на 45% г/г до 4,1 млн. человек. Количество онлайн посещений и онлайн заказов выросло на 58,5% и 46% г/г соответственно.

Комментарий генерального директора ПАО «Детский мир» Марии Давыдовой:

«Мы продолжим дальнейшее развитие нашей омникальной модели и новых бизнес-вертикалей, максимально эффективно используя нашу логистическую, розничную и цифровую инфраструктуру для достижения высоких результатов как офлайн, так и онлайн-сегмента, предлагая нашим покупателям огромный ассортимент и современный сервис».

Компания в моменте смотрится достаточно интересно, мы более подробно разбирали идею еще в сентябре, вот небольшой отрывок нашей онлайн встречи. Все разборы отчетов мы делаем не просто так, это позволяет более точно определять интересные уровни для покупок/докупок и продаж активов, как с фундаментальной точки зрения, так и с технической.

Пока Детский мир кажется перспективной историей, динамика растущая по всем показателям, еще одним плюсом являются хорошие дивиденды. По итогам года может выйти около 9-10% годовых к текущим ценам.

https://smart-lab.ru/blog/731737.php

{kind=link}

Обзор прессы: Яндекс, Сегежа групп, Детский мир, СПБ биржа — 19/11/21

👉SPO «СПБ Биржи» может уменьшить долю купивших акции на IPO

👉Спрос на акции «СПБ Биржи» в ходе IPO составил $800 млн

👉Доходность по вкладам в банках приближается к 9%

👉В рейтинге ритейлеров, которые используют несколько каналов продаж, сменились лидеры

👉Лесная отрасль достаточно фрагментированная

👉АЗС пригрозили повысить цены из-за «Яндекса»

https://smart-lab.ru/blog/news/740526.php

#yndx #sgzh #dsky #spbe

👉SPO «СПБ Биржи» может уменьшить долю купивших акции на IPO

👉Спрос на акции «СПБ Биржи» в ходе IPO составил $800 млн

👉Доходность по вкладам в банках приближается к 9%

👉В рейтинге ритейлеров, которые используют несколько каналов продаж, сменились лидеры

👉Лесная отрасль достаточно фрагментированная

👉АЗС пригрозили повысить цены из-за «Яндекса»

https://smart-lab.ru/blog/news/740526.php

#yndx #sgzh #dsky #spbe

smart-lab.ru

Обзор прессы: Яндекс, Сегежа групп, Детский мир, СПБ биржа — 19/11/21

SPO «СПБ Биржи» может уменьшить долю купивших акции на IPO « СПБ Биржа » провела первичное размещение акций (

Детский Мир. Развязка.

Автор: TAUREN

• Капитализация: 50 млрд (66 р/акция)

• Выручка TTM: 166,5 млрд

• EBITDA TTM: 29 млрд

• Прибыль TTM: 9 млрд

• fwd P/E 2022: -

• P/B: -

• fwd дивиденд 2022: -

⚠️ Компания планирует трансформацию «Детского мира» в частный бизнес. Трансформация пройдет в 3 этапа:

🔹1 этап: Выделение из компании ООО «Детский мир» в качестве дочерней операционной компании с последующей передачей всех активов компании, необходимых для операционной деятельности. Акционеры, не поддержавшие решение о реорганизации, в праве рассчитывать на выкуп акций по средневзвешенной цене за 6 месяц до даты принятия решения об реорганизации.

🔹2 этап: После завершения реорганизации у ПАО «Детский мир»появится возможность обмена своих акций на акции дочернего общества ПАО «Детский мир», которое будет владеть 100% долей в непубличной компании ООО «Детский мир».

🔹3 этап: После завершения реорганизации всем акционерам вновь будет сделано предложение о выкупе акций по цене не ниже средневзвешенной цены, определенной по результатам торгов на Московской бирже за шесть месяцев, предшествующих дате направления обязательного предложения.

Полный пост читайте и комментируйте по ссылке:

👉https://smart-lab.ru/blog/854253.php

#DSKY

Автор: TAUREN

• Капитализация: 50 млрд (66 р/акция)

• Выручка TTM: 166,5 млрд

• EBITDA TTM: 29 млрд

• Прибыль TTM: 9 млрд

• fwd P/E 2022: -

• P/B: -

• fwd дивиденд 2022: -

⚠️ Компания планирует трансформацию «Детского мира» в частный бизнес. Трансформация пройдет в 3 этапа:

🔹1 этап: Выделение из компании ООО «Детский мир» в качестве дочерней операционной компании с последующей передачей всех активов компании, необходимых для операционной деятельности. Акционеры, не поддержавшие решение о реорганизации, в праве рассчитывать на выкуп акций по средневзвешенной цене за 6 месяц до даты принятия решения об реорганизации.

🔹2 этап: После завершения реорганизации у ПАО «Детский мир»появится возможность обмена своих акций на акции дочернего общества ПАО «Детский мир», которое будет владеть 100% долей в непубличной компании ООО «Детский мир».

🔹3 этап: После завершения реорганизации всем акционерам вновь будет сделано предложение о выкупе акций по цене не ниже средневзвешенной цены, определенной по результатам торгов на Московской бирже за шесть месяцев, предшествующих дате направления обязательного предложения.

Полный пост читайте и комментируйте по ссылке:

👉https://smart-lab.ru/blog/854253.php

#DSKY

{kind=link}

Итоги недели на рынке РФ

Автор: Владимир Литвинов

Невнятной динамикой закончил рынок эту неделю. Индекс Мосбиржи #MOEX потерял 0,5%, а большинство акций оказались в красной зоне. Корпоративный новостной фон умеренный, без потрясений, однако ситуация с Польшей поубавила пыл быков, которые так и оставили индекс вблизи «магнитного» уровня в 2200 п.

Сезон корпоративной отчетности в самом разгаре. Мы с вами разбираем компании и видим, что 2022 год пройдет под знаком рекордной прибыли для одних и умеренно положительной динамики для других. Это ли не повод для роста? Но тут нужно понимать, что рынок тонкий и любые новостные потрясения могут в считанные дни вернуть индекс на февральские минимумы. Аккуратнее!

Компании нефтегазового сектора за неделю дружно ушли в коррекцию. Белой вороной (точнее зеленой) становится Газпромнефть #SIBN — этакая дивидендная фишка на рынке РФ. Компания в декабре закроет реестр акционеров с доходностью в 15,2%. На фоне теряющей 5% Роснефти #ROSN или 2% Татнефти #TATN, дочка Газпрома растет на 0,9%.

В лидерах роста недели оказались две неоднозначные идеи. С одной стороны инвесторы приободрились в бумагах Детского мира #DSKY после упоминания цены выкупа. Напомню, что около 5% акций будет выкуплено, остальные будут забирать по рыночной цене, и где она окажется к моменту оферты неизвестно. По компании без идей.

С другой стороны у нас #QIWI, инсайдеры которой разбушевались и всего за пару дней подняли цены на 21,3%. Поводом послужил хороший отчет компании. Только вот он вышел в пятницу вечером, а разгонять акции начали еще в среду. Итоги пятницы ожидаемо отрицательные. Все те же инсайдеры воспользовались поговоркой — «Покупай на слухах (в их случае на закрытой информации), продавай на новостях. Так и случилось. И тут возникает резонный вопрос — Кто будет наказан? Вопрос, кстати, риторический.

На прошедшей неделе разобрал для вас Позитив, Юнипро и ряд дивидендных идей. На следующей (айтишной) неделе вас ждет еще порция свежих разборов. Сейчас очень важно держать руку на пульсе.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/855599.php

Автор: Владимир Литвинов

Невнятной динамикой закончил рынок эту неделю. Индекс Мосбиржи #MOEX потерял 0,5%, а большинство акций оказались в красной зоне. Корпоративный новостной фон умеренный, без потрясений, однако ситуация с Польшей поубавила пыл быков, которые так и оставили индекс вблизи «магнитного» уровня в 2200 п.

Сезон корпоративной отчетности в самом разгаре. Мы с вами разбираем компании и видим, что 2022 год пройдет под знаком рекордной прибыли для одних и умеренно положительной динамики для других. Это ли не повод для роста? Но тут нужно понимать, что рынок тонкий и любые новостные потрясения могут в считанные дни вернуть индекс на февральские минимумы. Аккуратнее!

Компании нефтегазового сектора за неделю дружно ушли в коррекцию. Белой вороной (точнее зеленой) становится Газпромнефть #SIBN — этакая дивидендная фишка на рынке РФ. Компания в декабре закроет реестр акционеров с доходностью в 15,2%. На фоне теряющей 5% Роснефти #ROSN или 2% Татнефти #TATN, дочка Газпрома растет на 0,9%.

В лидерах роста недели оказались две неоднозначные идеи. С одной стороны инвесторы приободрились в бумагах Детского мира #DSKY после упоминания цены выкупа. Напомню, что около 5% акций будет выкуплено, остальные будут забирать по рыночной цене, и где она окажется к моменту оферты неизвестно. По компании без идей.

С другой стороны у нас #QIWI, инсайдеры которой разбушевались и всего за пару дней подняли цены на 21,3%. Поводом послужил хороший отчет компании. Только вот он вышел в пятницу вечером, а разгонять акции начали еще в среду. Итоги пятницы ожидаемо отрицательные. Все те же инсайдеры воспользовались поговоркой — «Покупай на слухах (в их случае на закрытой информации), продавай на новостях. Так и случилось. И тут возникает резонный вопрос — Кто будет наказан? Вопрос, кстати, риторический.

На прошедшей неделе разобрал для вас Позитив, Юнипро и ряд дивидендных идей. На следующей (айтишной) неделе вас ждет еще порция свежих разборов. Сейчас очень важно держать руку на пульсе.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/855599.php

{kind=link}

Нас кинули

В истории с офертой Магнита любопытно ее сравнить с офертой Детского мира.

У Магнита честно дали 50% от цены, зато в Детском мире нерезиденты могут выйти за 60,77 рублей, а все остальные за 71,5 рублей, то есть дисконт только 15% (при требовании 50%).

Причем, в Q&A пишут, что если не пойдешь на оферту — выкупят тебя по балансу.

👉Рис. 1

А я напомню, что у Детского мира СЧА из-за агрессивных дивидендных практик всегда был околонулевой.

👉Рис. 2

Поэтому вопрос — а че это такая низкая цена выкупа? Могли бы и 121 руб. расчехлить. При этом это не была бы безумная оценка. Это было бы около 90 млрд рублей, при этом Детский мир без курсовых разниц заработал 13 млрд рублей. То есть P/E даже ниже текущего Магнита.

👉Рис. 3

За их щедрость хочется им пожелать процветания и всех благ. Ну и чтобы новый мажор, который пришел из банкротного кораблика, вел к успеху свою компанию. А маркетплейсы в свою очередь пусть помогут ему повторить успех побыстрее.

Автор: Анатолий Полубояринов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913785.php

Держите #DSKY ?

👍— держим!

😁— нет, зачем?

В истории с офертой Магнита любопытно ее сравнить с офертой Детского мира.

У Магнита честно дали 50% от цены, зато в Детском мире нерезиденты могут выйти за 60,77 рублей, а все остальные за 71,5 рублей, то есть дисконт только 15% (при требовании 50%).

Причем, в Q&A пишут, что если не пойдешь на оферту — выкупят тебя по балансу.

👉Рис. 1

А я напомню, что у Детского мира СЧА из-за агрессивных дивидендных практик всегда был околонулевой.

👉Рис. 2

Поэтому вопрос — а че это такая низкая цена выкупа? Могли бы и 121 руб. расчехлить. При этом это не была бы безумная оценка. Это было бы около 90 млрд рублей, при этом Детский мир без курсовых разниц заработал 13 млрд рублей. То есть P/E даже ниже текущего Магнита.

👉Рис. 3

За их щедрость хочется им пожелать процветания и всех благ. Ну и чтобы новый мажор, который пришел из банкротного кораблика, вел к успеху свою компанию. А маркетплейсы в свою очередь пусть помогут ему повторить успех побыстрее.

Автор: Анатолий Полубояринов

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/913785.php

Держите #DSKY ?

👍— держим!

😁— нет, зачем?

{kind=link}