#NKNC Нижнекамскнефтехим: эффект от строительства производства метанола мощностью 500 тыс. тонн

Rondine последовательно в своем блоге исследует бизнес НКНХ:

О проекте производства метанола мощностью 500 тыс. тонн/год известно немного. Финансовая его часть глубоко засекречена НКНХ, однако в сопоставлении с аналогичными объектами строительства метанольных производств его стоимость может быть в районе 22 млрд. руб. без НДС (аналогом может являться 3-я очередь по строительству метанола в ПАО Щекиназот мощностью 500 тыс. тонн/год со сроками строительства 2018-2022, https://вэб.рф/proyekty/stroitelstvo-tretey-och...).

До настоящего времени в публикациях о производстве метанола в НКНХ широко освещались лишь скандальные слушания по ОВОС в 2019 г. в Нижнекамске. Можно предположить такой таймлайн работ до ввода производства метанола в эксплуатацию в 2024 г.

НКНХ, являясь многие годы мировым лидером по продажам изопренового каучука с долей рынка 44%, планомерно наращивало производства существовавших переделов в рамках программы по увеличению мощности изопренового каучука до 330 тыс. тонн.

В 2024 г. будет добавлен последний 4-й передел в копилку НКНХ – метанол, который ранее закупался у сторонних производителей метанола: компаний Метафракса и Аммония.

Мировой спрос на рынке натурального каучука составляет 14 млн. тонн в год (±). Рынок же изопренового каучука в мире, в котором НКНХ имеет долю в размере 44% и старается ее не растерять, составляет всего 700 тыс. тонн в год, т.е. всего 5% от рынка натурального каучука с долей НКНХ в этих 5% чуть больше 2%. Видно, насколько природа сильнее человека в своих финансовых возможностях!

Трудно тягаться с натуральным каучуком, который не имеет себестоимости, если не считать труд крестьян-сборщиков.

Натуральный каучук падает непрерывно с 2011 г. более 9 лет подряд.

Цены на синтетический каучук следуют за своим натуральным собратом и, если цены развернутся, выручка НКНХ от каучуков взлетит. В 2020 г. НКНХ дрогнул, заявив в годовом отчете 2020 о продажах к 2025 г. всего лишь 800 тыс. тонн каучуков всех марок, против своих же прогнозов трехлетней давности в 1 млн тонн в год, сделав дальнейшую ставку на развитие функциализированных марок бутадиен-стирольного и бутадиенового каучука с улучшенными физико-механическими свойствами. К слову, в 2020 ожидается ввод в эксплуатацию производства дивинил-стирольного каучука ДССК-60 мощностью 60 тыс. тонн в год, используемого для производства «зеленых» шин.

Читайте продолжение и комментируйте тут:

https://smart-lab.ru/blog/633075.php

Rondine последовательно в своем блоге исследует бизнес НКНХ:

О проекте производства метанола мощностью 500 тыс. тонн/год известно немного. Финансовая его часть глубоко засекречена НКНХ, однако в сопоставлении с аналогичными объектами строительства метанольных производств его стоимость может быть в районе 22 млрд. руб. без НДС (аналогом может являться 3-я очередь по строительству метанола в ПАО Щекиназот мощностью 500 тыс. тонн/год со сроками строительства 2018-2022, https://вэб.рф/proyekty/stroitelstvo-tretey-och...).

До настоящего времени в публикациях о производстве метанола в НКНХ широко освещались лишь скандальные слушания по ОВОС в 2019 г. в Нижнекамске. Можно предположить такой таймлайн работ до ввода производства метанола в эксплуатацию в 2024 г.

НКНХ, являясь многие годы мировым лидером по продажам изопренового каучука с долей рынка 44%, планомерно наращивало производства существовавших переделов в рамках программы по увеличению мощности изопренового каучука до 330 тыс. тонн.

В 2024 г. будет добавлен последний 4-й передел в копилку НКНХ – метанол, который ранее закупался у сторонних производителей метанола: компаний Метафракса и Аммония.

Мировой спрос на рынке натурального каучука составляет 14 млн. тонн в год (±). Рынок же изопренового каучука в мире, в котором НКНХ имеет долю в размере 44% и старается ее не растерять, составляет всего 700 тыс. тонн в год, т.е. всего 5% от рынка натурального каучука с долей НКНХ в этих 5% чуть больше 2%. Видно, насколько природа сильнее человека в своих финансовых возможностях!

Трудно тягаться с натуральным каучуком, который не имеет себестоимости, если не считать труд крестьян-сборщиков.

Натуральный каучук падает непрерывно с 2011 г. более 9 лет подряд.

Цены на синтетический каучук следуют за своим натуральным собратом и, если цены развернутся, выручка НКНХ от каучуков взлетит. В 2020 г. НКНХ дрогнул, заявив в годовом отчете 2020 о продажах к 2025 г. всего лишь 800 тыс. тонн каучуков всех марок, против своих же прогнозов трехлетней давности в 1 млн тонн в год, сделав дальнейшую ставку на развитие функциализированных марок бутадиен-стирольного и бутадиенового каучука с улучшенными физико-механическими свойствами. К слову, в 2020 ожидается ввод в эксплуатацию производства дивинил-стирольного каучука ДССК-60 мощностью 60 тыс. тонн в год, используемого для производства «зеленых» шин.

Читайте продолжение и комментируйте тут:

https://smart-lab.ru/blog/633075.php

{kind=link}

Нижнекамскнефтехим: 2021 - 11,3 руб. дивиденда и 29,5 млрд. руб. чистой прибыли, 2023 – второй НКНХ, 2027 – третий НКНХ #NKNC

Автор: Rondine.

В этой статье я завершаю рассмотрение финансовой модели развития компании Нижнекамскнефтехим (НКНХ) на предстоящие 10 лет с 2021 по 2030 (финальная модель), в рамках которой интуитивные ощущения чего-то светлого материализуются в цифры.

По моему расчету акция НКНХ привилегированная будет стоить в районе 525 руб. с дивидендной доходностью при такой цене около 5%, а суммарный объем выплаченных дивидендов за 10 лет составит около 200 руб. на акцию.

2020 год я вижу слабым и не беру в расчеты по известным причинам и, считаю, его нужно использовать для набора лонговой позиции, используя моменты слабости бумаги.

Прежде чем углубиться в расчеты интересно поизучать НКНХ с точки зрения дивидендов, выручки, Чистой прибыли и рентабельности продаж по чистой прибыли (рентабельность продаж, ROS). Все эти показатели важны для инвестора.

Чистая прибыль (ЧП) используется по законодательству РФ как база для начисления дивиденда на акцию, а имея исторический ряд рентабельности продаж, можно переходить от прогнозной выручки к прогнозной ЧП расчетным путем.

История выплаты дивидендов НКНХ доступна с 1994 г. Если считать, что выплата 19,94 руб. за 2018г. была выплатой по 6,65 руб. за 2016, 2017 и 2018 (в размере 50% от ЧП за 3 года), то в истории не было ни одного года, за который бы дивиденд в НКНХ не выплачивался.

Читайте далее: https://smart-lab.ru/blog/638756.php

Автор: Rondine.

В этой статье я завершаю рассмотрение финансовой модели развития компании Нижнекамскнефтехим (НКНХ) на предстоящие 10 лет с 2021 по 2030 (финальная модель), в рамках которой интуитивные ощущения чего-то светлого материализуются в цифры.

По моему расчету акция НКНХ привилегированная будет стоить в районе 525 руб. с дивидендной доходностью при такой цене около 5%, а суммарный объем выплаченных дивидендов за 10 лет составит около 200 руб. на акцию.

2020 год я вижу слабым и не беру в расчеты по известным причинам и, считаю, его нужно использовать для набора лонговой позиции, используя моменты слабости бумаги.

Прежде чем углубиться в расчеты интересно поизучать НКНХ с точки зрения дивидендов, выручки, Чистой прибыли и рентабельности продаж по чистой прибыли (рентабельность продаж, ROS). Все эти показатели важны для инвестора.

Чистая прибыль (ЧП) используется по законодательству РФ как база для начисления дивиденда на акцию, а имея исторический ряд рентабельности продаж, можно переходить от прогнозной выручки к прогнозной ЧП расчетным путем.

История выплаты дивидендов НКНХ доступна с 1994 г. Если считать, что выплата 19,94 руб. за 2018г. была выплатой по 6,65 руб. за 2016, 2017 и 2018 (в размере 50% от ЧП за 3 года), то в истории не было ни одного года, за который бы дивиденд в НКНХ не выплачивался.

Читайте далее: https://smart-lab.ru/blog/638756.php

{kind=link}

#NKNC

НКНХ хочет заплатить в 12 раз меньше дивидендов

Автор: Виктор Петров

Совет директоров НКНХ рекомендовал Общему собранию акционеров утвердить выплату дивидендов за 2020 год в размере 0,73 рубля на 1 привилегированную и 1 обычную акцию компании.

Наши «пенсионеры в 35» неспешно готовились к получению летних, тёплых и вкусных дивидендов, на которые можно было бы закупить картохи и репы на зиму. Закупить дешёвых огурцов и помидоров для маринования. Закупить сахара для браги. Но их мечты не должны были сбыться.

Представленный отчёт компании уже намекал, чтобы акционеры не ждали чуда. Выручка компании сократилась на 15.1%, Валовая прибыль сократилась на 19%, Чистая прибыль снизилась на 81,238% или в 5,33 раза!

Несмотря на нынешнее положение дел компании НКНХ, дивидендчики ринулись покупать привилегированные акции, подняв котировки префов выше 82 рублей за акцию. Очень это, конечно, было странно, учитывая вопрос: откуда брать деньги на дивиденды?

Напомню, что фурор в выплатах случился 2 года назад, когда компания объявила выплату дивидендов в размере 19,94 рубля на акцию. Котировки тогда почти что удвоились, но так же гэпнули после дивотсечки. В прошлом году компания объявила выплату в 9,07 рублей на акцию, но инвесторы были готовы, ибо к тому времени цена префов болталась около 90 рублей.

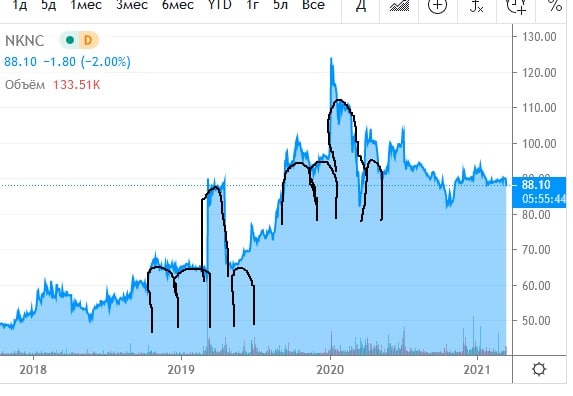

Акционеры уже строили планы, исходя из сумм выплат дивидендов за последние 2 года. Однако график немножко всем нам намекал о ближайшем разочаровании(смотрите внизу😂)

Сегодня же, на этот момент, по префам и обычке могут выплатить всего 0,73 рубля, где доходность показывает нам 1% годовых, а это значит, что продав сейчас и купив американские акции, за год можно получить дивдоходность минимум в 2 раза выше. Вот люди и бегут с корабля.

Инвесторы в данный момент пессимистично смотрят на акции, что видно по просадке, но самый важный момент будет через год, когда выйдет отчёт компании за 2021 год и будет объявлен размер дивиденда. Если он не сильно будет отличаться от нынешнего или, что ещё хуже, будет отменён, то акции НКНХ, как подкосившейся пьянчуга, сваляться в грязь обочины, ровненько на уровень 2017 года. Где-нибудь рублей на 50 или ниже.

Некоторые интересующиеся личности не согласны с пессимистичными настроениями и собираются с радостью докупать акции компании на более низких уровнях. Дополнительно добавляют оптимизма вложение 3 111 951 381,53 рубля на реализацию Стратегической программы развития ПАО «Нижнекамскнефтехим». Что почти в 2,5 раза выше суммы выплачиваемых дивидендов. К тому же повысилось количество материально-производственных запасов, достигнув значение в 23 миллиарда рублей, которые, как обещают, будут реализованы в течении 12 месяцев

Мы с товарищем тут хотели покупать картоху по акции на дивиденды от акций Нижнекамскнефтехима. Но теперь у нас бизнес-идея. Покупаем на 167 рублей мелкие клубни на посадку, а позже соберём несколько мешков. На зиму хватит.

НКНХ хочет заплатить в 12 раз меньше дивидендов

Автор: Виктор Петров

Совет директоров НКНХ рекомендовал Общему собранию акционеров утвердить выплату дивидендов за 2020 год в размере 0,73 рубля на 1 привилегированную и 1 обычную акцию компании.

Наши «пенсионеры в 35» неспешно готовились к получению летних, тёплых и вкусных дивидендов, на которые можно было бы закупить картохи и репы на зиму. Закупить дешёвых огурцов и помидоров для маринования. Закупить сахара для браги. Но их мечты не должны были сбыться.

Представленный отчёт компании уже намекал, чтобы акционеры не ждали чуда. Выручка компании сократилась на 15.1%, Валовая прибыль сократилась на 19%, Чистая прибыль снизилась на 81,238% или в 5,33 раза!

Несмотря на нынешнее положение дел компании НКНХ, дивидендчики ринулись покупать привилегированные акции, подняв котировки префов выше 82 рублей за акцию. Очень это, конечно, было странно, учитывая вопрос: откуда брать деньги на дивиденды?

Напомню, что фурор в выплатах случился 2 года назад, когда компания объявила выплату дивидендов в размере 19,94 рубля на акцию. Котировки тогда почти что удвоились, но так же гэпнули после дивотсечки. В прошлом году компания объявила выплату в 9,07 рублей на акцию, но инвесторы были готовы, ибо к тому времени цена префов болталась около 90 рублей.

Акционеры уже строили планы, исходя из сумм выплат дивидендов за последние 2 года. Однако график немножко всем нам намекал о ближайшем разочаровании(смотрите внизу😂)

Сегодня же, на этот момент, по префам и обычке могут выплатить всего 0,73 рубля, где доходность показывает нам 1% годовых, а это значит, что продав сейчас и купив американские акции, за год можно получить дивдоходность минимум в 2 раза выше. Вот люди и бегут с корабля.

Инвесторы в данный момент пессимистично смотрят на акции, что видно по просадке, но самый важный момент будет через год, когда выйдет отчёт компании за 2021 год и будет объявлен размер дивиденда. Если он не сильно будет отличаться от нынешнего или, что ещё хуже, будет отменён, то акции НКНХ, как подкосившейся пьянчуга, сваляться в грязь обочины, ровненько на уровень 2017 года. Где-нибудь рублей на 50 или ниже.

Некоторые интересующиеся личности не согласны с пессимистичными настроениями и собираются с радостью докупать акции компании на более низких уровнях. Дополнительно добавляют оптимизма вложение 3 111 951 381,53 рубля на реализацию Стратегической программы развития ПАО «Нижнекамскнефтехим». Что почти в 2,5 раза выше суммы выплачиваемых дивидендов. К тому же повысилось количество материально-производственных запасов, достигнув значение в 23 миллиарда рублей, которые, как обещают, будут реализованы в течении 12 месяцев

Мы с товарищем тут хотели покупать картоху по акции на дивиденды от акций Нижнекамскнефтехима. Но теперь у нас бизнес-идея. Покупаем на 167 рублей мелкие клубни на посадку, а позже соберём несколько мешков. На зиму хватит.

{kind=link}

#NKNC

Нижнекамскнефтехим: хорошее завершение 9 месяцев 2021

Автор: Rondine

Сегодняшняя статья об ожидаемых результатах НКНХ за 9 мес.2021 и размышления о будущих дивидендах.

Сибур Сибуром, а задачу зарабатывать никто не отменял и НКНХ ее выполняет на 5.

Условными сегментами НКНХ, формирующими его ЧП по РСБУ, я бы назвал пластики, каучук, прочую химию, а также сальдо курсовых разниц, отражаемых в прочих доходах и расходах.

Пластики и прочая химия в 1П2021 отвоевали % выручки у каучуков и в сегодняшних расчетах принято соотношение пластики: каучук: прочая химия как 36,8%: 33,5%: 28,7%. Еще 1% составляют прочие услуги.

Курс евро на отчетную дату понизился на 1,3271 руб. и, учитывая долг в 1,1 млрд евро, это принесло 1,46 млрд руб. дохода. Допустил, что 46% выручки в валюте на падающем курсе и обесценивающийся в рублях размещенный в долларах депозит от конвертации 15 млр руб. оставили только 1 млрд руб.

Что еще? Читайте далее тут: https://smart-lab.ru/blog/727842.php

Нижнекамскнефтехим: хорошее завершение 9 месяцев 2021

Автор: Rondine

Сегодняшняя статья об ожидаемых результатах НКНХ за 9 мес.2021 и размышления о будущих дивидендах.

Сибур Сибуром, а задачу зарабатывать никто не отменял и НКНХ ее выполняет на 5.

Условными сегментами НКНХ, формирующими его ЧП по РСБУ, я бы назвал пластики, каучук, прочую химию, а также сальдо курсовых разниц, отражаемых в прочих доходах и расходах.

Пластики и прочая химия в 1П2021 отвоевали % выручки у каучуков и в сегодняшних расчетах принято соотношение пластики: каучук: прочая химия как 36,8%: 33,5%: 28,7%. Еще 1% составляют прочие услуги.

Курс евро на отчетную дату понизился на 1,3271 руб. и, учитывая долг в 1,1 млрд евро, это принесло 1,46 млрд руб. дохода. Допустил, что 46% выручки в валюте на падающем курсе и обесценивающийся в рублях размещенный в долларах депозит от конвертации 15 млр руб. оставили только 1 млрд руб.

Что еще? Читайте далее тут: https://smart-lab.ru/blog/727842.php

{kind=link}

Дивидендные кульбиты Сибура, НКНХ, Казаньоргсинтеза

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Нижнекамскнефтехим: новый инвестиционный проект по производству этилбензола и стирола.

Приветствую, уважаемые любители компании Нижнекамскнефтехим.

Сибур анонсировал строительство в НКНХ нового завода-спутника для ЭП-600-1: производство этилбензола мощностью 350 тыс. тонн в год и производство стирола мощностью 400 тыс. тонн в год.

Предыдущая конфигурация в редакции Шигабутдиновского Таифа от весны 2021 предполагала лишь 250 тыс т/г стирола.

Сибур воспользовался заключенными в марте 2021 между НКНХ и американской компанией Lummus Technology контрактами на предоставление лицензий и инжиниринговых услуг c использованием технологий EBOne и CLASSIC SM.

Про инжиниринговые услуги, их вид и объем, ничего неизвестно. Вероятно, они приостановлены в связи с экспортными ограничениями США и успели только выдать Базовый проект (Basic Design) и технические спецификации оборудования (может это был весь объем инжиниринга).

Адаптировать Базовый проект Lummus под текущие реалии и возможности компании будет НИПИГАЗ, который, вероятно, возьмет на себя функционал EP (инжиниринг и управление поставками).

Общеизвестно по публикациям, что у ЭП-600-1 на выходе такие продукты:

• Этилен — 600 тыс т

• Пропилен -270 тыс т

• Бензол – 247 тыс т

• Бутадиен – 89 тыс т.

Но это только промежуточные продукты первого передела нафты и они мало информативны для инвестора, т.к. сами по себе, как правило, не реализуются, а подвергаются дальнейшему переделу.

Поэтому крайне важно знать о конечных продуктах и на их основе оценивать финансовые метрики компании.

❗️Инвесторам в акции НКНХ нужно знать:

— Когда новое производство ЭП 350 и СМ 400 будет введено в эксплуатацию и источник финансирования нового строительства

— Какой объем ресурсов новое производство отнимет на выходе от ЭП-600-1

— Понимать базовые процессы и используемые в них ресурсы

— Какая выручка и чистая прибыль ожидается от нового производства.

#NKNC держите?😎

👍 — держим!

🐳 — не держим.

Очередной шедевральный обзор от Rondine полностью читайте на Смартлабе!

https://smart-lab.ru/blog/859787.php

Приветствую, уважаемые любители компании Нижнекамскнефтехим.

Сибур анонсировал строительство в НКНХ нового завода-спутника для ЭП-600-1: производство этилбензола мощностью 350 тыс. тонн в год и производство стирола мощностью 400 тыс. тонн в год.

Предыдущая конфигурация в редакции Шигабутдиновского Таифа от весны 2021 предполагала лишь 250 тыс т/г стирола.

Сибур воспользовался заключенными в марте 2021 между НКНХ и американской компанией Lummus Technology контрактами на предоставление лицензий и инжиниринговых услуг c использованием технологий EBOne и CLASSIC SM.

Про инжиниринговые услуги, их вид и объем, ничего неизвестно. Вероятно, они приостановлены в связи с экспортными ограничениями США и успели только выдать Базовый проект (Basic Design) и технические спецификации оборудования (может это был весь объем инжиниринга).

Адаптировать Базовый проект Lummus под текущие реалии и возможности компании будет НИПИГАЗ, который, вероятно, возьмет на себя функционал EP (инжиниринг и управление поставками).

Общеизвестно по публикациям, что у ЭП-600-1 на выходе такие продукты:

• Этилен — 600 тыс т

• Пропилен -270 тыс т

• Бензол – 247 тыс т

• Бутадиен – 89 тыс т.

Но это только промежуточные продукты первого передела нафты и они мало информативны для инвестора, т.к. сами по себе, как правило, не реализуются, а подвергаются дальнейшему переделу.

Поэтому крайне важно знать о конечных продуктах и на их основе оценивать финансовые метрики компании.

❗️Инвесторам в акции НКНХ нужно знать:

— Когда новое производство ЭП 350 и СМ 400 будет введено в эксплуатацию и источник финансирования нового строительства

— Какой объем ресурсов новое производство отнимет на выходе от ЭП-600-1

— Понимать базовые процессы и используемые в них ресурсы

— Какая выручка и чистая прибыль ожидается от нового производства.

#NKNC держите?😎

👍 — держим!

🐳 — не держим.

Очередной шедевральный обзор от Rondine полностью читайте на Смартлабе!

https://smart-lab.ru/blog/859787.php

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈НКНХ в моменте прибавляла более 37% без явных новостей и на рекордном объёме торгов.

Читать далее

👉 https://smartlab.news/i/73628

#NKNC

Читать далее

👉 https://smartlab.news/i/73628

#NKNC

{kind=link}

НКНХ. Фундаментальный анализ.

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

Российская нефтехимическая компания, крупнейшее профильное предприятие в Европе. Входит в холдинг «Сибур». Производство расположено в Нижнекамске (Татарстан). Число сотрудников — 14400 человек. 78 — 83 процента акций компании принадлежит Субиру (по разным данным).

Компания выпускает более 120 видов продукции. Основным видом продукции предприятия являются синтетические каучуки, на долю которых в 2020 году пришлось около 41 % выручки. Ещё 34 % выручки компании обеспечили пластики, остальные 25 % приходятся на продажу остальных видов продукции.

• В 2020 году на продажу продукции в России пришлось 52 % от общего объёма реализации, и на продажи за рубежом — 48 %.

• Выручка: за 5 лет рост со 167 до 250 млрд рублей.

• Прибыль: 35 -49 млрд рублей.

• Див политика: не менее 15 процентов от чистой прибыли. Но в среднем 50-70 процентов от ЧП.

• 6 раз повышали дивиденды с 2008 года, в 2017 и 2018 вообще ничего не платили. Дивиденды скачут от 1 до 26 процентов.

• Долг компания смогла нарастить с 0 до 100 млрд рублей за 5 лет. Долг/EBITDA – 1,6.

• Компания стоит 6,8 прибылей и 1 выручку.

СИБУР будет строить производство гексена на основе собственной технологии. Строительство будет на базе Нижнекамскнефтехима. Информация позитивная. Так же планируется строительство двух очередей этиленового комплекса мощностью по 600 тыс. тонн этилена в год каждая. Строительство второй производственной очереди планируется закончить в 2027 г. А значит расходы будут расти.

• Финансовая отчётность за 2022 год (РСБУ).

- Выручка: 257,5₽ млрд (1,1% г/г)

- Чистая прибыль: 47,8₽ млрд (14,4% г/г)

- Операционные расходы: 206 млрд (0,3% г/г)

Цифры неплохие, возможно будут дивиденды по привилегированным акциям в районе 10-13 процентов.

• Если сравнивать с другими компаниями в секторе (и не только):

- Казаньоргсинтез – дороже, но долгов нет.

- КуйбышевАзот –компания дороже, долг в процентном соотношении ниже. Да и в плане дивидендов эти две компании стабильнее НКНХ.

- Если сравнивать с Фосагро ( это уже удобрения и не совсем химия), то Фосагро на мой взгляд интереснее: компания дешевле, крупнее, платит более высокие дивиденды ( и стабильнее), долг в процентах ниже. В плане рентабельности бизнеса Фосагро намного сильнее.

Да конечно можно искать плюсы и даже находить их (НКНХ фундаментально недорогая компания), но если есть компании интереснее и стабильнее, то я не вижу смысла проводить такие эксперименты.

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/899060.php

Держим #NKNC ?

🔥— держим!

🐳— нет!

{kind=link}

НКНХ: дивидендная развязка близко или сколько ждать дивов от Сибура?

Нижнекамскнефтехим — интересная компания для Российского фондового рынка. Вы только посмотрите на доходность, которую компания дала акционерам вместе с дивидендами за 10 лет (1500%)

👉График 1

Пару лет назад бразды правления данной компании взял Сибур (еще один нефтехимический гигант).

Стало лучше или хуже? Пока нет ответа, но прибыль за 22 год на уровне в 21. Нна стадии подготовки сделки с ТАИФ в регионе звучали опасения, что Сибур может перевести центр прибыли — этого не произошло.

👉График 2

Стоит отметить, что НКНХ — это исторически компания роста. Компания много средств инвестирует в производственные мощности

👉График 3

В 2020 году компания начала строить мега-проект Этилен-600 по технологии Linde (оборудование успели завезти до санкций), Проект предполагал удвоение производственных показателей компании — рост производства Этилена до 1,2 млн тонн и пластиков до 1,4 млн тонн.

Правда, не так давно в прессе была инфа о банкротстве подрядчика — вероятно срок сдвинулся вправо, поэтому и снижение капекса видно в отчете за 22 год по РСБУ

Так же из плохого — европейцы забанили российский каучук и пластики, теперь возить через всю Евразию надо еще и нефтехимию (вместе с нефтью и сталью). Стоит отметить, что азиатский рынок менее маржинален т.к. там своих Синопеков хватает, но текущий курс наверно уже позволяет быть прибыльным и НКНХ на экспорте.

👉График 4

Самое интересное — по дивидендам. В понедельник был СД, акции отреагировали нервно. Кто-то ждет 50% от прибыли, как в былые годы, кто-то 70%, но по див политике сумма выплат должна составлять не менее 15% от прибыли по РСБУ (это важно!). Это получается 4,4 рубля на акцию.

👉График 5

Минимальная граница, на которую нужно рассчитывать инвесторам (я бы на их месте такую сумму бы и заплатил).

Времена сейчас непростые (см. вчерашний отчет Газпрома), ЭП-600 надо достраивать своими силами (раньше привлекали синдицированный кредит Дойче банка, как сейчас с ним вопрос непонятно) — поэтому возможно кэш стоит приберечь.

Доля экспорта в 2022, кстати, усохла — НКНХ стал больше товаров поставлять на внутренний рынок.

P.S. по данным Росстата в 1 квартале 2023 года в Татарстане производство каучуков сократилось на 37%. Вероятно это производство в НКНХ, посмотрим, что будет в 2 квартале.

Итого: высоких дивидендов не жду, но за компанией наблюдаю (хоть и не держу их акции). Сектор явно интересный и растущий. Каучуки и пластики проще экспортировать, чем сырую нефть — верно? Что думаете по дивидендам НКНХ?

Отдельно стоит отметить, чтопосле решения СД возможно смена дивидендной политики в НКНХ — что там может быть? В материнской компании Сибур дивиденды начисляются в размере 50% от скорректированной прибыли по МСФО (корректируют на переоценку валюты). Может тут будет так же? (позитив для инвесторов)

Автор: Олег Кузьмичев

Пишите свои комментарии на Смартлабе

#NKNC

Нижнекамскнефтехим — интересная компания для Российского фондового рынка. Вы только посмотрите на доходность, которую компания дала акционерам вместе с дивидендами за 10 лет (1500%)

👉График 1

Пару лет назад бразды правления данной компании взял Сибур (еще один нефтехимический гигант).

Стало лучше или хуже? Пока нет ответа, но прибыль за 22 год на уровне в 21. Нна стадии подготовки сделки с ТАИФ в регионе звучали опасения, что Сибур может перевести центр прибыли — этого не произошло.

👉График 2

Стоит отметить, что НКНХ — это исторически компания роста. Компания много средств инвестирует в производственные мощности

👉График 3

В 2020 году компания начала строить мега-проект Этилен-600 по технологии Linde (оборудование успели завезти до санкций), Проект предполагал удвоение производственных показателей компании — рост производства Этилена до 1,2 млн тонн и пластиков до 1,4 млн тонн.

Правда, не так давно в прессе была инфа о банкротстве подрядчика — вероятно срок сдвинулся вправо, поэтому и снижение капекса видно в отчете за 22 год по РСБУ

Так же из плохого — европейцы забанили российский каучук и пластики, теперь возить через всю Евразию надо еще и нефтехимию (вместе с нефтью и сталью). Стоит отметить, что азиатский рынок менее маржинален т.к. там своих Синопеков хватает, но текущий курс наверно уже позволяет быть прибыльным и НКНХ на экспорте.

👉График 4

Самое интересное — по дивидендам. В понедельник был СД, акции отреагировали нервно. Кто-то ждет 50% от прибыли, как в былые годы, кто-то 70%, но по див политике сумма выплат должна составлять не менее 15% от прибыли по РСБУ (это важно!). Это получается 4,4 рубля на акцию.

👉График 5

Минимальная граница, на которую нужно рассчитывать инвесторам (я бы на их месте такую сумму бы и заплатил).

Времена сейчас непростые (см. вчерашний отчет Газпрома), ЭП-600 надо достраивать своими силами (раньше привлекали синдицированный кредит Дойче банка, как сейчас с ним вопрос непонятно) — поэтому возможно кэш стоит приберечь.

Доля экспорта в 2022, кстати, усохла — НКНХ стал больше товаров поставлять на внутренний рынок.

P.S. по данным Росстата в 1 квартале 2023 года в Татарстане производство каучуков сократилось на 37%. Вероятно это производство в НКНХ, посмотрим, что будет в 2 квартале.

Итого: высоких дивидендов не жду, но за компанией наблюдаю (хоть и не держу их акции). Сектор явно интересный и растущий. Каучуки и пластики проще экспортировать, чем сырую нефть — верно? Что думаете по дивидендам НКНХ?

Отдельно стоит отметить, чтопосле решения СД возможно смена дивидендной политики в НКНХ — что там может быть? В материнской компании Сибур дивиденды начисляются в размере 50% от скорректированной прибыли по МСФО (корректируют на переоценку валюты). Может тут будет так же? (позитив для инвесторов)

Автор: Олег Кузьмичев

Пишите свои комментарии на Смартлабе

#NKNC

{kind=link}

Нижнекамскнефтехим, есть ли перспективы?

Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок.

Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании.

Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет. В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/921878.php

Держите #NKNC ?

👍— держим!

🐳— не держим!

Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок.

Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании.

Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет. В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/921878.php

Держите #NKNC ?

👍— держим!

🐳— не держим!

{kind=link}

Нижнекамскнефтехим: все очень даже хорошо

Добрый день, уважаемые любители компании Нижнекамскнефтехим!

В сегодняшней статье – о текущих делах компании, ее главной стройке и перспективах развития.

В 1 полугодии 2024 Сибур планирует завершение на ЭП-600 СМР и приступить к пусконаладке. Собственно, пусконаладка объектов ОЗХ и самостоятельных участков уже ведется. Впереди – пусконаладка компрессоров, печей пиролиза и паровой турбины. Это очень ободряющий темп. Будем надеяться, справятся и не сильно вывалятся в 2025 год.

Крутейший обзор на НКНХ от Alexey Rondine см. на Смартлабе!

Цели, планы компании, мысли про IPO Сибура, теханализ и оценка акций внутри:

https://smart-lab.ru/mobile/topic/981699

#NKNC держим?

👍— держим!

🐳 — не держим...

😍 аналитика🔄 новости🔄 бонды

Добрый день, уважаемые любители компании Нижнекамскнефтехим!

В сегодняшней статье – о текущих делах компании, ее главной стройке и перспективах развития.

В 1 полугодии 2024 Сибур планирует завершение на ЭП-600 СМР и приступить к пусконаладке. Собственно, пусконаладка объектов ОЗХ и самостоятельных участков уже ведется. Впереди – пусконаладка компрессоров, печей пиролиза и паровой турбины. Это очень ободряющий темп. Будем надеяться, справятся и не сильно вывалятся в 2025 год.

Крутейший обзор на НКНХ от Alexey Rondine см. на Смартлабе!

Цели, планы компании, мысли про IPO Сибура, теханализ и оценка акций внутри:

https://smart-lab.ru/mobile/topic/981699

#NKNC держим?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM