А еще у нас есть #Дивиденды США в этом сезоне.

Начиная с максимальных, оставшихся к выплате

https://smart-lab.ru/dividends_us/

Знали что они у нас есть?:)

@smartlabnews

Начиная с максимальных, оставшихся к выплате

https://smart-lab.ru/dividends_us/

Знали что они у нас есть?:)

@smartlabnews

{kind=link}

✅Российские эмитенты выплатят за 2021 год 4,5 трлн рублей дивидендов.

✅Дивиденды за 3 квартал 2021 года превысят 1 трлн руб.

✅Это максимальное значение промежуточных дивидендов за всю историю выплат российскими компаниями.

✅Помимо рекордных выплат по итогам 2021 года ожидается рекордная дивидендная доходность, которая может составить около 10 % по сравнению с 8 % по итогам 2020 года.

✅Рекордный рост дивидендов полностью обусловлен выплатами экспортеров, доля которых в структуре выплат также обновит рекорд и превысит 80%.

✅Это максимум c 2010 года. В 2020 года доля экспортеров составила 64 %.

По объему выплат по итогам 2021 года Россия станет второй среди развивающихся стран после Китая, а по дивидендной доходности — первой в мире, обогнав Канаду, Германию, Тайвань, Австралию и Швейцарию.

Почему в Росси платят большие дивиденды

Потому что построена система ГАК (государственно-акционерный капитализм). Платят хорошие, большие дивиденды на предприятиях, где:

✅Государству принадлежит блокирующий (25 % + 1 акция), контрольный (50 % +1 акция) или «золотая акция».

✅Есть крупный мажоритарный акционер, как правило, физическое лицо. Либо крупный холдинг, контролируемый государством.

✅Смешанная форма, есть и государство и мажоритарный акционер (мажор, сленг трейдера).

Выплата дивидендов — законный способ получать, выводить прибыль с рентабельных предприятий.

Читайте полностью пост Ильшата Ямагулова ❤️ Когда в России перестанут платить дивиденды

#дивиденды

@smartlabnews

✅Дивиденды за 3 квартал 2021 года превысят 1 трлн руб.

✅Это максимальное значение промежуточных дивидендов за всю историю выплат российскими компаниями.

✅Помимо рекордных выплат по итогам 2021 года ожидается рекордная дивидендная доходность, которая может составить около 10 % по сравнению с 8 % по итогам 2020 года.

✅Рекордный рост дивидендов полностью обусловлен выплатами экспортеров, доля которых в структуре выплат также обновит рекорд и превысит 80%.

✅Это максимум c 2010 года. В 2020 года доля экспортеров составила 64 %.

По объему выплат по итогам 2021 года Россия станет второй среди развивающихся стран после Китая, а по дивидендной доходности — первой в мире, обогнав Канаду, Германию, Тайвань, Австралию и Швейцарию.

Почему в Росси платят большие дивиденды

Потому что построена система ГАК (государственно-акционерный капитализм). Платят хорошие, большие дивиденды на предприятиях, где:

✅Государству принадлежит блокирующий (25 % + 1 акция), контрольный (50 % +1 акция) или «золотая акция».

✅Есть крупный мажоритарный акционер, как правило, физическое лицо. Либо крупный холдинг, контролируемый государством.

✅Смешанная форма, есть и государство и мажоритарный акционер (мажор, сленг трейдера).

Выплата дивидендов — законный способ получать, выводить прибыль с рентабельных предприятий.

Читайте полностью пост Ильшата Ямагулова ❤️ Когда в России перестанут платить дивиденды

#дивиденды

@smartlabnews

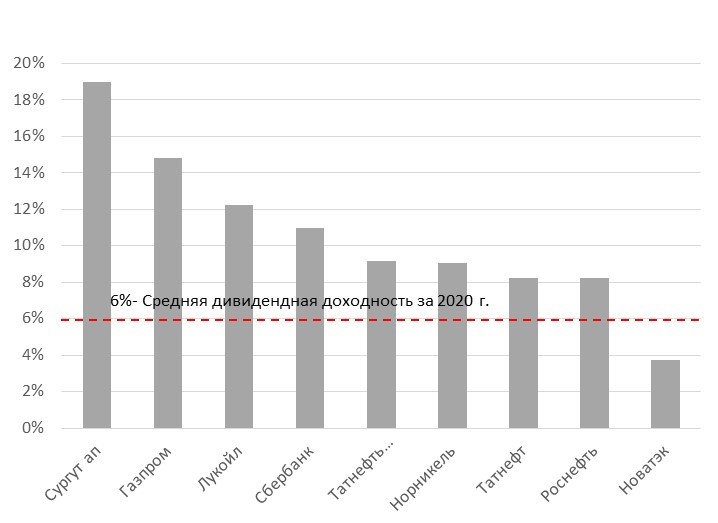

Текущее расхождение в динамике между ценами на нефть марки Brent и ценами на акции Газпрома и Сбербанка составляет 38–40% против −5-10% в среднем за год. Другими словами, последний год, до российско-украинского кризиса, стоимость российских акций, особенно акций Газпрома и Сбербанка, опережала стоимость сырья и глобального спроса на риск.

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

{kind=link}

#дивиденды #MOEX

Я жду чистую прибыль Московской Биржи за 2021г. свыше 28000 млн.руб., в случае направления на дивидендные выплаты 85% от чистой прибыли (как в 2020г.), размер дивиденда будет равен 10,5 руб.на акцию, что при цене 141 руб., дивидендная доходность составит 7,5%.

Автор прогноза: Валентин Погорелый. Подробно тут

Все прогнозы по дивидендам смартлаба в одной таблице тут: https://smart-lab.ru/dividends/

Я жду чистую прибыль Московской Биржи за 2021г. свыше 28000 млн.руб., в случае направления на дивидендные выплаты 85% от чистой прибыли (как в 2020г.), размер дивиденда будет равен 10,5 руб.на акцию, что при цене 141 руб., дивидендная доходность составит 7,5%.

Автор прогноза: Валентин Погорелый. Подробно тут

Все прогнозы по дивидендам смартлаба в одной таблице тут: https://smart-lab.ru/dividends/

{kind=link}

#дивиденды Текущая оценка дивиденды и цена акций

Мечел ап

В 20-х числах мая СД примет решение по дивидендам. СЧА в отчетности за 1 квартал может не хватать на выплату дивидендов, но ее корректировка возможна и во 2 квартале. Ключевое событие — это решение СД. При дивидендах 116 руб. цена взлетит к июню до 600 руб. При отмене дивидендов (50 на 50) цена будет в диапазоне 140-220 руб. Лучший сценарий доходность 716/200 = 258%, худший вариант 140/200 = -30%, мат.ожидание +114%. Доля в портфеле 28% по средней цене 200 руб.

Газпром

В 20-х числах апреля Правление примет решение по дивидендам. При дивидендах 50 руб. цена взлетит к июню до 400-500 руб. При отмене дивидендов (считаю маловероятным) цена будет в диапазоне 140-260 руб. Базовый сценарий доходность 500/236 = 112%, худший вариант 140/236 = -41%, мат.ожидание +82%. Доля в портфеле 22% по средней цене 236 руб.

Ленэнерго ап

В 20-х числах мая СД примет решение по дивидендам. Цена к июню 170 руб. Вариант, не выплаты дивидендов, не просматривается. Базовый сценарий доходность 191/120 = 59%, текущая просадка возможна 100/120 = -17%. Доля в портфеле 23% по средней цене 120 руб.

Сбербанк

Отчетности до 1.10.22 не будет. Дивидендов в этом году не будет. Предполагаю, что капитал банка уменьшиться к октябрю с 5,6 до 4,7 трлн.руб. Ценовой диапазон до октября вероятно 90-130 руб., после 105-210 (0,5-1 капитала). Продан.

Автор: Игорь Савинов

https://smart-lab.ru/blog/795450.php

Мечел ап

В 20-х числах мая СД примет решение по дивидендам. СЧА в отчетности за 1 квартал может не хватать на выплату дивидендов, но ее корректировка возможна и во 2 квартале. Ключевое событие — это решение СД. При дивидендах 116 руб. цена взлетит к июню до 600 руб. При отмене дивидендов (50 на 50) цена будет в диапазоне 140-220 руб. Лучший сценарий доходность 716/200 = 258%, худший вариант 140/200 = -30%, мат.ожидание +114%. Доля в портфеле 28% по средней цене 200 руб.

Газпром

В 20-х числах апреля Правление примет решение по дивидендам. При дивидендах 50 руб. цена взлетит к июню до 400-500 руб. При отмене дивидендов (считаю маловероятным) цена будет в диапазоне 140-260 руб. Базовый сценарий доходность 500/236 = 112%, худший вариант 140/236 = -41%, мат.ожидание +82%. Доля в портфеле 22% по средней цене 236 руб.

Ленэнерго ап

В 20-х числах мая СД примет решение по дивидендам. Цена к июню 170 руб. Вариант, не выплаты дивидендов, не просматривается. Базовый сценарий доходность 191/120 = 59%, текущая просадка возможна 100/120 = -17%. Доля в портфеле 23% по средней цене 120 руб.

Сбербанк

Отчетности до 1.10.22 не будет. Дивидендов в этом году не будет. Предполагаю, что капитал банка уменьшиться к октябрю с 5,6 до 4,7 трлн.руб. Ценовой диапазон до октября вероятно 90-130 руб., после 105-210 (0,5-1 капитала). Продан.

Автор: Игорь Савинов

https://smart-lab.ru/blog/795450.php

Forwarded from Mozgovik Research | Анализ акций

#дивиденды МТС: о больших дивидендах; почему компания не принимает дивполитику и о продаже башенной компании

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

{kind=link}

Совет директоров Газпрома решал по дивидендам в мае, когда в разгаре была кампания по отказу от дивидендов среди многих российских эмитентов.

Ну ок, решили платить. Затем что-то поменялось и решили не платить, ладно, бывает. Сигналом к тому, что платить не будут был выход новости о единовременном налоге с Газпрома в пользу бюджета в июне, на шахматном языке это называется рокировка. Она нужна была для того чтобы бюджет получил деньги с Газпрома, а инвесторы нет. Опять, шах вам, товарищ инвестор. Хороших вам трейдов.

Источник

$GAZP #дивиденды

Ну ок, решили платить. Затем что-то поменялось и решили не платить, ладно, бывает. Сигналом к тому, что платить не будут был выход новости о единовременном налоге с Газпрома в пользу бюджета в июне, на шахматном языке это называется рокировка. Она нужна была для того чтобы бюджет получил деньги с Газпрома, а инвесторы нет. Опять, шах вам, товарищ инвестор. Хороших вам трейдов.

Источник

$GAZP #дивиденды

smart-lab.ru

Дивы Газпрома - получилось некрасиво.

Совет директоров Газпрома решал по дивидендам в мае, когда в разгаре была кампания по отказу от дивидендов среди многих российских

Дивидендные кульбиты Сибура, НКНХ, Казаньоргсинтеза

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Завтрак с эмитентами. Позитив, Озон, Норникель.

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

{kind=link}

Мать и Дитя в прямом эфире на #smartlabonline сегодня в 17.00 !

Мать и Дитя сегодня опубликовала операционные результаты четвёртого квартала.

В 17 часов финансовый директор Ия Лукьянова и IR-директор Олеся Лапина ответят на ваши вопросы на нашем YouTube-канале!

Каких результатов ждать акционерам по итогам года?

Какова новая дивидендная политика Мать и Дитя?

Когда долгожданная редомициляция?

Стратегия компании в области M&A ?

Всё это и не только обсудим в прямом эфире!

https://www.youtube.com/watch?v=znYpYtX-qqQ

Присоединяйтесь к трансляции!

Мать и Дитя сегодня опубликовала операционные результаты четвёртого квартала.

В 17 часов финансовый директор Ия Лукьянова и IR-директор Олеся Лапина ответят на ваши вопросы на нашем YouTube-канале!

Каких результатов ждать акционерам по итогам года?

Какова новая дивидендная политика Мать и Дитя?

Когда долгожданная редомициляция?

Стратегия компании в области M&A ?

Всё это и не только обсудим в прямом эфире!

https://www.youtube.com/watch?v=znYpYtX-qqQ

Присоединяйтесь к трансляции!

YouTube

Мать и Дитя: взлёт результатов, переезд в РФ и супер-дивиденды

В понедельник 5 февраля "Мать и Дитя" опубликует операционные результаты за 4 квартал 2023 года

В этот же день в 17.00 обсудим их в прямом эфире с топ-менеджерами компании!

Гости #smartlabonline:

• Ия Лукьянова - финансовый директор Мать и Дитя

• Олеся…

В этот же день в 17.00 обсудим их в прямом эфире с топ-менеджерами компании!

Гости #smartlabonline:

• Ия Лукьянова - финансовый директор Мать и Дитя

• Олеся…