#портфелиprobonds #акции #сделки

В дополнение к портфелю высокодоходных облигаций (из двух портфелей PRObonds #1 и #2 останется, похоже, только первый) и портфелю денежного рынка (сделки РЕПО с ЦК) добавляется портфель акций. Это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Сегодня по средневзвешенным ценам дня портфель будет на 10% от активов наполнен акциями, в соответствии с индексом MEBCTR. Остальные 90% будут размещены в РЕПО с ЦК, т.е. их доходность будет соответствовать индексу MXREPO. На следующей неделе с высокой вероятностью доля акций будет увеличена до 20-50%.

В дальнейшем доля акций может снижаться вплоть до нуля и расти до примерно 60% от активов. В нынешних условиях, скорее, доля будет стремиться к верхней возможной планке.

В дополнение к портфелю высокодоходных облигаций (из двух портфелей PRObonds #1 и #2 останется, похоже, только первый) и портфелю денежного рынка (сделки РЕПО с ЦК) добавляется портфель акций. Это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Сегодня по средневзвешенным ценам дня портфель будет на 10% от активов наполнен акциями, в соответствии с индексом MEBCTR. Остальные 90% будут размещены в РЕПО с ЦК, т.е. их доходность будет соответствовать индексу MXREPO. На следующей неделе с высокой вероятностью доля акций будет увеличена до 20-50%.

В дальнейшем доля акций может снижаться вплоть до нуля и расти до примерно 60% от активов. В нынешних условиях, скорее, доля будет стремиться к верхней возможной планке.

#портфелиprobonds #акции

Привожу актуальный состав Индекса голубых фишек, а также иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -52% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний день.

Не является инвестиционной рекомендацией.

Привожу актуальный состав Индекса голубых фишек, а также иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -52% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний день.

Не является инвестиционной рекомендацией.

#голубойэкран #пресса #нашевсё

Владимир Левченко (РБК ТВ), Андрей Хохрин (Иволга Капитал) и Андрей Шенк (Открытие Инвестиции) о судьбах рубля и экономики в свете инициатив Банка России:

https://www.youtube.com/watch?v=N_O0vuStlC4

Владимир Левченко (РБК ТВ), Андрей Хохрин (Иволга Капитал) и Андрей Шенк (Открытие Инвестиции) о судьбах рубля и экономики в свете инициатив Банка России:

https://www.youtube.com/watch?v=N_O0vuStlC4

YouTube

Переназначение Набиуллиной: импортозамещение, перспективы % ставок, потери капитала за рубежом

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Госдума снова назначила Эльвиру Набиуллину главой Банка России. Депутаты приняли такое решение на заседании 21 апреля. Перед голосованием…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Госдума снова назначила Эльвиру Набиуллину главой Банка России. Депутаты приняли такое решение на заседании 21 апреля. Перед голосованием…

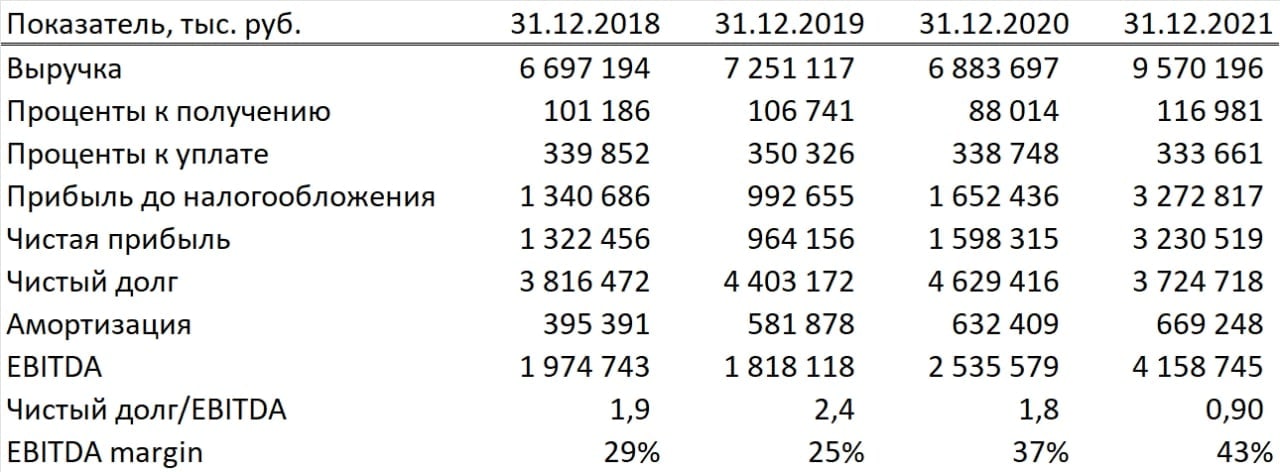

Публикуем основные показатели управленческой отчётности по облигационной группе эмитента Агрофирма-племзавод Победа.

🏭Помимо Победы в группу входят ещё 4 сельскохозяйственных предприятия Краснодарского края, все участники облигационной группы имеют взаимные поручительства.

🌱2021 год оказался крайне успешным для облигационной группы. Среди основных факторов, повлиявших на улучшение финансовых показателей можно выделить повышение эффективности использования земли и рост цен на все основные сельскохозяйственные товары.

📈Основные финансовые результаты:

• Выручка 9.6 млрд. (+39%)

• Чистая прибыль 3.2 млрд. (102%)

• EBITDA 4,2 млрд. (+64%)

• Чистый долг / EBITDA 0.9

• Покрытия процентов EBITDA 12

Ссылка на раскрытие информации: https://www.e-disclosure.ru/portal/event.aspx?EventId=C3tZevtX0kmR4pt0oP6WaA-B-B&attempt=1

/Облигации ОАО "Агрофирма – племзавод "Победа" входят в портфели PRObonds на 7,5-8% от активов/

🏭Помимо Победы в группу входят ещё 4 сельскохозяйственных предприятия Краснодарского края, все участники облигационной группы имеют взаимные поручительства.

🌱2021 год оказался крайне успешным для облигационной группы. Среди основных факторов, повлиявших на улучшение финансовых показателей можно выделить повышение эффективности использования земли и рост цен на все основные сельскохозяйственные товары.

📈Основные финансовые результаты:

• Выручка 9.6 млрд. (+39%)

• Чистая прибыль 3.2 млрд. (102%)

• EBITDA 4,2 млрд. (+64%)

• Чистый долг / EBITDA 0.9

• Покрытия процентов EBITDA 12

Ссылка на раскрытие информации: https://www.e-disclosure.ru/portal/event.aspx?EventId=C3tZevtX0kmR4pt0oP6WaA-B-B&attempt=1

/Облигации ОАО "Агрофирма – племзавод "Победа" входят в портфели PRObonds на 7,5-8% от активов/

{kind=link}

#априфлай #отчетность

❗️АПРИ Флай Плэнинг публикует консолидированную отчётность по МСФО за 2021 год

🏗За 2021 год компания сдала 64 тыс. м2. Основные продажи года пришлись на проекты Твоя Привилегия и Парковый Премиум

📈Группа увеличила выручку и прибыль, а также снизила уровень долга, как в абсолютных, так и в относительных значениях

• Выручка 5,4 млрд. (+93%)

• EBITDA 754 млн. (+91%)

• Чистая прибыль 215 млн. (+125%)

📉Размер долговых обязательств снизился на 1.7 млрд. рублей., капитал вырос на 207 млн.

• Долг 1.9 млрд.

• Капитал 1.5 млрд.

🟢После отчётной даты компания снизила облигационный долг ещё на 450 млн. Был погашен выпуск облигаций АПРИФП БП1 на 200 млн. рублей, амортизирован выпуск АПРИФП БП2 на 150 млн. и АПРИФП БП3 на 100 млн.

📊Покрытие процентов EBITDA выросло до 2.5

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

/Облигации АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

❗️АПРИ Флай Плэнинг публикует консолидированную отчётность по МСФО за 2021 год

🏗За 2021 год компания сдала 64 тыс. м2. Основные продажи года пришлись на проекты Твоя Привилегия и Парковый Премиум

📈Группа увеличила выручку и прибыль, а также снизила уровень долга, как в абсолютных, так и в относительных значениях

• Выручка 5,4 млрд. (+93%)

• EBITDA 754 млн. (+91%)

• Чистая прибыль 215 млн. (+125%)

📉Размер долговых обязательств снизился на 1.7 млрд. рублей., капитал вырос на 207 млн.

• Долг 1.9 млрд.

• Капитал 1.5 млрд.

🟢После отчётной даты компания снизила облигационный долг ещё на 450 млн. Был погашен выпуск облигаций АПРИФП БП1 на 200 млн. рублей, амортизирован выпуск АПРИФП БП2 на 150 млн. и АПРИФП БП3 на 100 млн.

📊Покрытие процентов EBITDA выросло до 2.5

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

/Облигации АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

#донскойломбард #новостиэмитентов

⚡️Донской ломбард опубликовал отчётность за 1 квартал 2022 года

📊За первый квартал 2022 года компания увеличила выручку и чистую прибыль по сравнению с 1 кварталом 2021 года. Показатели долговой нагрузки незначительно улучшились и остаются на приемлемых уровнях. Валюта баланса компании впервые превысила 1 млрд. руб.

📈Основные финансовые показатели, LTM:

• Выручка 607.8 млн.

• EBIT 186.4 млн.

• Чистая прибыль 45.3 млн.

• Долг 768.5 млн.

• Капитал 163 млн.

При анализе важно учитывать, что значительная часть долга – займы от акционеров. По итогам 2021 года займы от акционеров составляли 581 млн.

• EBIT / Проценты к уплате 1.48

• ROA 4,3%

Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

⚡️Донской ломбард опубликовал отчётность за 1 квартал 2022 года

📊За первый квартал 2022 года компания увеличила выручку и чистую прибыль по сравнению с 1 кварталом 2021 года. Показатели долговой нагрузки незначительно улучшились и остаются на приемлемых уровнях. Валюта баланса компании впервые превысила 1 млрд. руб.

📈Основные финансовые показатели, LTM:

• Выручка 607.8 млн.

• EBIT 186.4 млн.

• Чистая прибыль 45.3 млн.

• Долг 768.5 млн.

• Капитал 163 млн.

При анализе важно учитывать, что значительная часть долга – займы от акционеров. По итогам 2021 года займы от акционеров составляли 581 млн.

• EBIT / Проценты к уплате 1.48

• ROA 4,3%

Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

{kind=link}

#брокеры #правилаигры #иволгакапитал

На Банки.Ру опубликована актуальная статья: "Есть ли шансы получить назад активы при банкротстве брокера? Центробанк разъясняет"

Статья ведет к одному выводу, который можно выразить в трех фразах:

- Во-первых, "регулятор констатирует, что если у брокера было право использовать деньги и ценные бумаги клиента для собственных операций, то, «к сожалению, вернуть активы будет сложно»".

- Во-вторых, "По данным ЦБ, большинство брокерских компаний работают именно так — с возможностью использовать клиентские активы для своих операций".

- В-третьих, "Если вы не предоставляли брокеру право использовать свои активы, то ... во время процедуры банкротства деньги с этого счета не могут использовать, чтобы погасить долги брокера.

ИК "Иволга Капитал" и ранее не использовала активы клиентов для собственных операций. А с 18 апреля мы отдельно прописали запрет на использование денег и ценных бумаг клиентов в брокерском договоре (2-й абзац п. 2.1 Договора на брокерское обслуживание (стандартная форма договора присоединения), вступившего в силу с 18.04.2022).

Кроме того, чтобы блокировать даже техническую возможность, когда глубокий минус по сделке с "плечом" одного клиента уводит в убыток других клиентов, Регламентом брокерского обслуживания клиентов ни финансовом рынке ООО ИК "Иволга Капитал" (п. 4.2., также вступил в силу 18 апреля) введен запрет на совершение маржинальных сделок/сделок с неполным покрытием.

На Банки.Ру опубликована актуальная статья: "Есть ли шансы получить назад активы при банкротстве брокера? Центробанк разъясняет"

Статья ведет к одному выводу, который можно выразить в трех фразах:

- Во-первых, "регулятор констатирует, что если у брокера было право использовать деньги и ценные бумаги клиента для собственных операций, то, «к сожалению, вернуть активы будет сложно»".

- Во-вторых, "По данным ЦБ, большинство брокерских компаний работают именно так — с возможностью использовать клиентские активы для своих операций".

- В-третьих, "Если вы не предоставляли брокеру право использовать свои активы, то ... во время процедуры банкротства деньги с этого счета не могут использовать, чтобы погасить долги брокера.

ИК "Иволга Капитал" и ранее не использовала активы клиентов для собственных операций. А с 18 апреля мы отдельно прописали запрет на использование денег и ценных бумаг клиентов в брокерском договоре (2-й абзац п. 2.1 Договора на брокерское обслуживание (стандартная форма договора присоединения), вступившего в силу с 18.04.2022).

Кроме того, чтобы блокировать даже техническую возможность, когда глубокий минус по сделке с "плечом" одного клиента уводит в убыток других клиентов, Регламентом брокерского обслуживания клиентов ни финансовом рынке ООО ИК "Иволга Капитал" (п. 4.2., также вступил в силу 18 апреля) введен запрет на совершение маржинальных сделок/сделок с неполным покрытием.

Банки.ру

Есть ли шансы получить назад активы при банкротстве брокера? Центробанк разъясняет

Сможет ли клиент брокера при банкротстве последнего вернуть свои активы, зависит от того, имел ли брокер в соответствии с договором право использовать их для собственных операций. Соответствующие разъяснения опубликованы на сайте Центробанка.

#шевченко #новостиэмитентов

АО им. Т. Г. Шевченко опубликовало отчётность отчетность за 2021 год

🌾 Основными направлениями деятельности общества являются растениеводство (выращивание зерновых и масличных культур) и животноводство (выращивание крупного рогатого скота). Компания осуществляет свою деятельность на территории Краснодарского края.

⚡️Основные финансовые результаты 2021 года:

• Выручка 1.3 млрд (+76%)

• EBIT 623 млн. (+161%)

• Чистая прибыль 556 млн. (+219%)

• Общий размер заёмных средств за рассматриваемый период практически не изменился и составляет 1.02 млрд. (-1.8%). Капитал увеличился на 38% до 2.04 млрд.

• Покрытие EBIT процентных расходов составило 5.8

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5792&type=3&attempt=1

/Облигации АО им. Т.Г. Шевченко входят в портфели PRObonds на 4,7% от активов/

АО им. Т. Г. Шевченко опубликовало отчётность отчетность за 2021 год

🌾 Основными направлениями деятельности общества являются растениеводство (выращивание зерновых и масличных культур) и животноводство (выращивание крупного рогатого скота). Компания осуществляет свою деятельность на территории Краснодарского края.

⚡️Основные финансовые результаты 2021 года:

• Выручка 1.3 млрд (+76%)

• EBIT 623 млн. (+161%)

• Чистая прибыль 556 млн. (+219%)

• Общий размер заёмных средств за рассматриваемый период практически не изменился и составляет 1.02 млрд. (-1.8%). Капитал увеличился на 38% до 2.04 млрд.

• Покрытие EBIT процентных расходов составило 5.8

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=5792&type=3&attempt=1

/Облигации АО им. Т.Г. Шевченко входят в портфели PRObonds на 4,7% от активов/

#депозиты #инфляция #репо #макростатистика

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Средняя максимальная ставка в топ-10 банках (по сумме привлечения депозитов) продолжила снижение и во второй декаде апреля опустилась до 15,03% (на 1,5% годовых ниже значения первой декады апреля и на 5,5% ниже пикового значения первой декады марта).

Годовая инфляция шла своим курсом и по состоянию на 15 апреля достигла 17,62%. Несмотря на замедление недельной инфляции (+0,2%, самый низкий показатель с начала спецоперации), годовая поставила новый максимум для последних более чем 20 лет.

Ставки сделок однодневного РЕПО с ЦК начали держаться уверенно выше депозитных. С 11 апреля они находятся в диапазоне 16-16,5% годовых. Т.е. хоть и ниже ключевой ставки, но плюс процент-полтора премии к депозитам. Эта тенденция сохранится, вероятно, надолго. Поскольку банки отыгрывают на депозитах серию последующих понижений ключевой ставки. Тогда как РЕПО с ЦК достаточно жестко привязано к последней и опускается не на опережение, а синхронно с ней.

В некотором смысле, положение нормализовалось. Величина инфляции опережает доходность денежного рынка и доходность депозитов. А денежный рынок (РЕПО с ЦК) обгоняет депозиты.

Надо сказать, что, несмотря на расхожий оптимизм относительно быстрого и заметного снижения ключевой ставки и после заседания 29 апреля (на нем, видимо, ставка опустится до 15%), ситуация не столь однозначна. Инфляционный выброс 2022 года сильнее, чем был на стыке 2014-15 годов. И он сопровождается дефицитом потребительских товаров, который сложно будет ликвидировать в ближайшие месяцы. Так что стремление к 20%-ной инфляционной отметке – это скорее всего. И резкое снижение ключевой ставки на таком фоне – гарантированное подстегивание роста цен. Поэтому ЦБ, думаю, будет более осторожен с ней, чем в 2015-16 годах.

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Средняя максимальная ставка в топ-10 банках (по сумме привлечения депозитов) продолжила снижение и во второй декаде апреля опустилась до 15,03% (на 1,5% годовых ниже значения первой декады апреля и на 5,5% ниже пикового значения первой декады марта).

Годовая инфляция шла своим курсом и по состоянию на 15 апреля достигла 17,62%. Несмотря на замедление недельной инфляции (+0,2%, самый низкий показатель с начала спецоперации), годовая поставила новый максимум для последних более чем 20 лет.

Ставки сделок однодневного РЕПО с ЦК начали держаться уверенно выше депозитных. С 11 апреля они находятся в диапазоне 16-16,5% годовых. Т.е. хоть и ниже ключевой ставки, но плюс процент-полтора премии к депозитам. Эта тенденция сохранится, вероятно, надолго. Поскольку банки отыгрывают на депозитах серию последующих понижений ключевой ставки. Тогда как РЕПО с ЦК достаточно жестко привязано к последней и опускается не на опережение, а синхронно с ней.

В некотором смысле, положение нормализовалось. Величина инфляции опережает доходность денежного рынка и доходность депозитов. А денежный рынок (РЕПО с ЦК) обгоняет депозиты.

Надо сказать, что, несмотря на расхожий оптимизм относительно быстрого и заметного снижения ключевой ставки и после заседания 29 апреля (на нем, видимо, ставка опустится до 15%), ситуация не столь однозначна. Инфляционный выброс 2022 года сильнее, чем был на стыке 2014-15 годов. И он сопровождается дефицитом потребительских товаров, который сложно будет ликвидировать в ближайшие месяцы. Так что стремление к 20%-ной инфляционной отметке – это скорее всего. И резкое снижение ключевой ставки на таком фоне – гарантированное подстегивание роста цен. Поэтому ЦБ, думаю, будет более осторожен с ней, чем в 2015-16 годах.

#депозиты #инфляция #репо #макростатистика

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Forwarded from ДОХОДЪ

ЧИТАТЕЛИ КАНАЛОВ ЖДУТ СНИЖЕНИЯ СТАВКИ 29 АПРЕЛЯ ДО 15%, НО САМИ ДЕЙСТВОВАЛИ БЫ РЕШИТЕЛЬНЕЙ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 29 АПРЕЛЯ?

https://t.iss.one/dohod/11366

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

https://t.iss.one/dohod/11367

Результаты опроса показали, что читатели ждут снижения ставки до 15%. Но сами на месте ЦБ снижали бы ставку более решительно.

В опросе приняли участие более 35 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 15.6%

• - 100 БП (16%) – 21.5%

• - 200 БП (15%) – 56.0%

• СНИЗИТ БОЛЕЕ ЧЕМ НА 200 БП – 6.9%

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 23.9%

• - 100 БП (16%) – 10.3%

• - 200 БП (15%) – 40.2%

• СНИЗИТЬ БОЛЕЕ ЧЕМ НА 200 БП – 25.6%

Евгений Коган @Bitkogan

Полагаю, что на следующем заседании ЦБ ставка снова будет снижена и достаточно сильно. Мне трудно оценивать, будет ли это 150 или 200 б.п., хотя склоняюсь скорее ко второму варианту. Это подтверждает и последовательное замедление недельной инфляции, и возможное снижение ставки по льготной ипотеке до 9%.

В текущих условиях ставка достаточно пассивно влияет на инфляцию, поэтому, по моим ощущениям, ЦБ вполне может вести себя агрессивнее в деле ее снижения.

Кроме того, мы видим, как быстро укрепляется рубль. Сегодня его курс уже в районе 73 с небольшим, что очень плохо и для наполняемости бюджета, и для экспортеров. Думаю, такой курс не устраивает многих в России, и это еще одна из причин снизить ставку и достаточно агрессивно.

Суворов Евгений @russianmacro

За последние пару недель мы получили массу неожиданной статистики:

• Обвальное снижение инфляционных ожиданий

• Резкое замедление инфляции

• Существенное сокращение потребительского кредита

• Продолжающийся рост депозитов

• Более чем 10-процентное падение реальных расходов домохозяйств (по Сбериндексу)

Похоже, что население уходит в «глухую оборону», модель поведения стремительно перестраивается в сторону сберегательной. Спрос быстро адаптируется к сократившимся возможностям предложения. И в какой-то момент это может создать даже риски дефляции.

При этом экономика находится в свободном падении: автопром встал почти что полностью, остановили работу многие иностранные компании, вертикально вниз идёт добыча нефти и газа, усиливается санкционное давление на экспорт. Через несколько месяцев люди в полной мере ощутят это в своих доходах, что ещё сильнее обрушит спрос.

Снижение ставки совершенно необходимо. 15% - это минимально возможный шаг.

Всеволод Лобов @Dohod

Процесс существенного сокращения экономической активности – это факт, который пока еще не виден в цифрах и не ощущается большинством населения. Но вскоре этот процесс проявит себя в усугублении смещения потребительской модели к снижению расходов, которое уже происходит, и неуместному снижению темпов роста денежной массы. Поэтому переход к смягчению денежно-кредитной политики, по-видимому, необходим. По нашему мнению, Банк России снизит ключевую ставку как минимум на 200пп. до 15% годовых – здесь мы солидарны с итогами голосования. Снижение ставки продолжится в ближайшие месяцы, но будет ограничено возможными рисками потери контроля над валютным курсом, а также инфляционными ожиданиями населения.

Андрей Хохрин @Probonds

Поддержу большинство. Банк России, думаю, пойдет на снижение ключевой ставки до 15%. Для восстановления кредитного процесса при сдерживании инфляции это будет плюсом. Однако не уверен, что и впредь ЦБ будет снижать ключевую ставки теми же темпами. Спустя год после резкого ее подъема в декабре 2014-го ставка была на уровне 9%. Нынешний подъем был выше (тогдашний максимум - 17,5%), а инфляционная ситуация, похоже, хуже на фоне, объективно, худшей общеэкономической. Так что к концу нынешнего года 12% по ключевой ставки - возможно, оптимистичный сценарий. Повод для владельцев ОФЗ подумать о перспективах.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 29 АПРЕЛЯ?

https://t.iss.one/dohod/11366

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

https://t.iss.one/dohod/11367

Результаты опроса показали, что читатели ждут снижения ставки до 15%. Но сами на месте ЦБ снижали бы ставку более решительно.

В опросе приняли участие более 35 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 15.6%

• - 100 БП (16%) – 21.5%

• - 200 БП (15%) – 56.0%

• СНИЗИТ БОЛЕЕ ЧЕМ НА 200 БП – 6.9%

А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

• БЕЗ ИЗМЕНЕНИЙ (17%) – 23.9%

• - 100 БП (16%) – 10.3%

• - 200 БП (15%) – 40.2%

• СНИЗИТЬ БОЛЕЕ ЧЕМ НА 200 БП – 25.6%

Евгений Коган @Bitkogan

Полагаю, что на следующем заседании ЦБ ставка снова будет снижена и достаточно сильно. Мне трудно оценивать, будет ли это 150 или 200 б.п., хотя склоняюсь скорее ко второму варианту. Это подтверждает и последовательное замедление недельной инфляции, и возможное снижение ставки по льготной ипотеке до 9%.

В текущих условиях ставка достаточно пассивно влияет на инфляцию, поэтому, по моим ощущениям, ЦБ вполне может вести себя агрессивнее в деле ее снижения.

Кроме того, мы видим, как быстро укрепляется рубль. Сегодня его курс уже в районе 73 с небольшим, что очень плохо и для наполняемости бюджета, и для экспортеров. Думаю, такой курс не устраивает многих в России, и это еще одна из причин снизить ставку и достаточно агрессивно.

Суворов Евгений @russianmacro

За последние пару недель мы получили массу неожиданной статистики:

• Обвальное снижение инфляционных ожиданий

• Резкое замедление инфляции

• Существенное сокращение потребительского кредита

• Продолжающийся рост депозитов

• Более чем 10-процентное падение реальных расходов домохозяйств (по Сбериндексу)

Похоже, что население уходит в «глухую оборону», модель поведения стремительно перестраивается в сторону сберегательной. Спрос быстро адаптируется к сократившимся возможностям предложения. И в какой-то момент это может создать даже риски дефляции.

При этом экономика находится в свободном падении: автопром встал почти что полностью, остановили работу многие иностранные компании, вертикально вниз идёт добыча нефти и газа, усиливается санкционное давление на экспорт. Через несколько месяцев люди в полной мере ощутят это в своих доходах, что ещё сильнее обрушит спрос.

Снижение ставки совершенно необходимо. 15% - это минимально возможный шаг.

Всеволод Лобов @Dohod

Процесс существенного сокращения экономической активности – это факт, который пока еще не виден в цифрах и не ощущается большинством населения. Но вскоре этот процесс проявит себя в усугублении смещения потребительской модели к снижению расходов, которое уже происходит, и неуместному снижению темпов роста денежной массы. Поэтому переход к смягчению денежно-кредитной политики, по-видимому, необходим. По нашему мнению, Банк России снизит ключевую ставку как минимум на 200пп. до 15% годовых – здесь мы солидарны с итогами голосования. Снижение ставки продолжится в ближайшие месяцы, но будет ограничено возможными рисками потери контроля над валютным курсом, а также инфляционными ожиданиями населения.

Андрей Хохрин @Probonds

Поддержу большинство. Банк России, думаю, пойдет на снижение ключевой ставки до 15%. Для восстановления кредитного процесса при сдерживании инфляции это будет плюсом. Однако не уверен, что и впредь ЦБ будет снижать ключевую ставки теми же темпами. Спустя год после резкого ее подъема в декабре 2014-го ставка была на уровне 9%. Нынешний подъем был выше (тогдашний максимум - 17,5%), а инфляционная ситуация, похоже, хуже на фоне, объективно, худшей общеэкономической. Так что к концу нынешнего года 12% по ключевой ставки - возможно, оптимистичный сценарий. Повод для владельцев ОФЗ подумать о перспективах.

КП_результаты_2021_год.pdf

413.7 KB

⚡️ ГК Концерн Покровский публикует результаты за 2021 год

По итогам 2021 года Концерн занял 5 место в рейтинге крупнейших землевладельцев России по версии Forbes. Площадь земельного банка Концерна 242 тыс. га, его рыночная стоимость, по подсчетам аналитиков издания, за год выросла вдвое — с 36,3 млрд до 67,8 млрд рублей.

За 2021 год по группе значительно увеличилась выручка и прибыль, снизилась долговая нагрузка как в абсолютном, так и в относительном выражении.

Основные финансовые результаты группы по данным управленческого учета:

• Выручка 38.7 млрд. (+40%)

• EBITDA 11.2 млрд (+63%)

• Чистая прибыль 8.4 млрд. (+123%)

• Долг 13.7 млрд (-30%)

• Долг/EBITDA 1.22

• EBITDA/Проценты к уплате 9

Операционные показатели Группы - во вложении

По итогам 2021 года Концерн занял 5 место в рейтинге крупнейших землевладельцев России по версии Forbes. Площадь земельного банка Концерна 242 тыс. га, его рыночная стоимость, по подсчетам аналитиков издания, за год выросла вдвое — с 36,3 млрд до 67,8 млрд рублей.

За 2021 год по группе значительно увеличилась выручка и прибыль, снизилась долговая нагрузка как в абсолютном, так и в относительном выражении.

Основные финансовые результаты группы по данным управленческого учета:

• Выручка 38.7 млрд. (+40%)

• EBITDA 11.2 млрд (+63%)

• Чистая прибыль 8.4 млрд. (+123%)

• Долг 13.7 млрд (-30%)

• Долг/EBITDA 1.22

• EBITDA/Проценты к уплате 9

Операционные показатели Группы - во вложении

Какую ключевую ставку Банка России Вы ожидаете на конец года?

Anonymous Poll

9%

Выше 15%

16%

15%

5%

14%

8%

13%

22%

12%

6%

11%

19%

10%

15%

Ниже 10%

#акции #портфелиprobonds #сделки

Доля акций в индикативном портфеле акций сегодня увеличивается до 20% от активов по средней цене дня (акции – в долях Индекса МосБиржи голубых фишек полной доходности «брутто», MEBCTR).

Портфель акций запущен только 22 апреля, и статистика его результатов появится не ранее следующей недели. Пока же достаточно сказать, что от средних цен на 22 апреля и по закрытие вчерашней сессии индекс MEBCTR вырос на 3,7%. Оставшаяся часть портфеля – однодневные сделки РЕПО с ЦК, средняя их доходность за прошедшие дни – около 16,2%.

Индикативный портфель акций - это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Доля акций в индикативном портфеле акций сегодня увеличивается до 20% от активов по средней цене дня (акции – в долях Индекса МосБиржи голубых фишек полной доходности «брутто», MEBCTR).

Портфель акций запущен только 22 апреля, и статистика его результатов появится не ранее следующей недели. Пока же достаточно сказать, что от средних цен на 22 апреля и по закрытие вчерашней сессии индекс MEBCTR вырос на 3,7%. Оставшаяся часть портфеля – однодневные сделки РЕПО с ЦК, средняя их доходность за прошедшие дни – около 16,2%.

Индикативный портфель акций - это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#портфелиprobonds #акции

Привожу актуальный состав Индекса голубых фишек, а также иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -52% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний…

Привожу актуальный состав Индекса голубых фишек, а также иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -52% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний…

#репо #портфелиprobonds

РЕПО, страх и жадность

Индикативный портфель сделок РЕПО с ЦК денежного рынка накопил с момента своего запуска 28 февраля 2,8% совокупного дохода, что соответствует 17,65% годовых.

Продолжается замедление накопленной доходности вслед за снижением ключевой ставки, и на новой неделе, по факту решения ЦБР по ключевой ставке, оно получит новый импульс. Ставки однодневного РЕПО с ЦК, вероятно, уйдут ближе к 14% годовых.

Реальные сделки, которые мы проводим в доверительном управлении и распоряжаясь собственной денежной позицией, последние полторы недели держатся в близи 16,3% годовых.

Наблюдаю еще такой феномен: в последние дни максимальная доходность сделок РЕПО с ЦК приходится не на начало торговой сессии, как это было в предыдущие 1,5-2 месяца, а на ее последнюю четверть. В моем понимании, если сделки совершаются быстро, заемщики считают, что денег мало и стараются предложить хорошие ставки заимствований сразу. Однако денег достаточно, и сделки тут же и проводятся. Когда же максимум ставок приходится на конец сессии, заемщики считают, что денег достаточно, и предлагают не очень интересные для их размещения ставки. И вынуждены поднимать эти ставки в течения дня, чтобы получить необходимую ликвидность. В целом, изменившаяся картина рынка говорит, что его участников, что называется, несколько отпустило. Жадность начинает преобладать над страхами.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Не является инвестиционной рекомендацией.

РЕПО, страх и жадность

Индикативный портфель сделок РЕПО с ЦК денежного рынка накопил с момента своего запуска 28 февраля 2,8% совокупного дохода, что соответствует 17,65% годовых.

Продолжается замедление накопленной доходности вслед за снижением ключевой ставки, и на новой неделе, по факту решения ЦБР по ключевой ставке, оно получит новый импульс. Ставки однодневного РЕПО с ЦК, вероятно, уйдут ближе к 14% годовых.

Реальные сделки, которые мы проводим в доверительном управлении и распоряжаясь собственной денежной позицией, последние полторы недели держатся в близи 16,3% годовых.

Наблюдаю еще такой феномен: в последние дни максимальная доходность сделок РЕПО с ЦК приходится не на начало торговой сессии, как это было в предыдущие 1,5-2 месяца, а на ее последнюю четверть. В моем понимании, если сделки совершаются быстро, заемщики считают, что денег мало и стараются предложить хорошие ставки заимствований сразу. Однако денег достаточно, и сделки тут же и проводятся. Когда же максимум ставок приходится на конец сессии, заемщики считают, что денег достаточно, и предлагают не очень интересные для их размещения ставки. И вынуждены поднимать эти ставки в течения дня, чтобы получить необходимую ликвидность. В целом, изменившаяся картина рынка говорит, что его участников, что называется, несколько отпустило. Жадность начинает преобладать над страхами.

Доходность индикативного портфеля денежного рынка рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные и прочие издержки.

Не является инвестиционной рекомендацией.