Forwarded from ДОХОДЪ

Какое решение по ставке примет Банк России на заседании совета директоров 29 апреля?

Anonymous Poll

14%

17% - без изменений

19%

16% (-100 бп)

49%

15% (-200 бп)

6%

Более сильное снижение

13%

Хочу посмотреть ответы

Forwarded from ДОХОДЪ

А какое решение приняли бы вы?

Anonymous Poll

20%

17% - без изменений

8%

16% (-100 бп)

33%

15% (-200 бп)

21%

Более сильное снижение

17%

Хочу посмотреть ответы

#вдо #портфелиprobonds

Портфель высокодоходных облигаций PRObonds #1 после некоторого восстановления начала апреля вновь ушел в пике. Динамика высокодоходного облигационного сегмента оторвалась не только от ОФЗ, но и от первого эшелона корпоративных облигаций и коррелирует теперь с рынком акций. Который в свою очередь за последнюю пару недель упал на 15-20%. С начала 2022 года портфель #1 подешевел, таким образом, на 18,7% (доходность 2021 года – 7,6%, доходности 2018-2020 годов – выше 14% годовых).

Облигационных замен в портфеле всё ещё не запланировано. Хотя число бумаг должно увеличиться, как для целей большей диверсификации активов, так и, возможно, для задействования свободной денежной позиции.

Средняя доходность к погашению входящих в портфель бумаг достигла рекордных 33%. Рынок акций вчера сделал попытку разворота вверх, которая, мое мнение, имеет хорошие перспективы развития. Через неделю Банк России, вероятно, понизит ключевую ставку на 100-200 б.п. (до 15-16% с нынешних 17%). Неплохая почва для нового отскока портфеля ВДО. Думаю, более уверенного, чем предыдущий.

Еще в тему высокодоходных бумаг. Сегодня в 10-00 в видео-эфире нашего телеграм-канала поговорим с Дмитрием Адамидовым (Angry Bonds). Для Дмитрия тема ВДО – близкая и, возможно, понятная даже в нынешней нестандартной экономической ситуации.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Портфель высокодоходных облигаций PRObonds #1 после некоторого восстановления начала апреля вновь ушел в пике. Динамика высокодоходного облигационного сегмента оторвалась не только от ОФЗ, но и от первого эшелона корпоративных облигаций и коррелирует теперь с рынком акций. Который в свою очередь за последнюю пару недель упал на 15-20%. С начала 2022 года портфель #1 подешевел, таким образом, на 18,7% (доходность 2021 года – 7,6%, доходности 2018-2020 годов – выше 14% годовых).

Облигационных замен в портфеле всё ещё не запланировано. Хотя число бумаг должно увеличиться, как для целей большей диверсификации активов, так и, возможно, для задействования свободной денежной позиции.

Средняя доходность к погашению входящих в портфель бумаг достигла рекордных 33%. Рынок акций вчера сделал попытку разворота вверх, которая, мое мнение, имеет хорошие перспективы развития. Через неделю Банк России, вероятно, понизит ключевую ставку на 100-200 б.п. (до 15-16% с нынешних 17%). Неплохая почва для нового отскока портфеля ВДО. Думаю, более уверенного, чем предыдущий.

Еще в тему высокодоходных бумаг. Сегодня в 10-00 в видео-эфире нашего телеграм-канала поговорим с Дмитрием Адамидовым (Angry Bonds). Для Дмитрия тема ВДО – близкая и, возможно, понятная даже в нынешней нестандартной экономической ситуации.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Telegram

PRObonds | Иволга Капитал

#прямойэфир

ВДО. Клиническая картина

О состоянии и перспективах сегмента корпоративных облигаций N-ного эшелона, о том, куда податься инвестору и просто о жизни в наше непростое время - поговорим завтра, 21 апреля, в 10:00 мск с Дмитрием Адамидовым, автором…

ВДО. Клиническая картина

О состоянии и перспективах сегмента корпоративных облигаций N-ного эшелона, о том, куда податься инвестору и просто о жизни в наше непростое время - поговорим завтра, 21 апреля, в 10:00 мск с Дмитрием Адамидовым, автором…

Публичные_МФК_Итоги_2021_и_прогнозы_2022.pdf

757.6 KB

#исследования #мфо #манимэн #быстроденьги

#займер #вэббанкир #kviku

Публичные МФК. Итоги 2021 года и прогнозы на 2022 год

▫️Мы оцениваем отрасль микрофинансирования как одну из наименее пострадавших на фоне экономического кризиса. Запаса собственного капитала и маржинальности крупнейших МФК достаточно для преодоления кризиса, хотя мы и можем увидеть ухудшение финансовых показателей внутри 2022 года.

▫️Большая часть МФК вышла в активную фазу заимствований на бирже в 2021 году. С учетом среднего срока обращения 3 года, риски рефинансирования облигационного долга для отрасли не высоки.

▫️Публичные МФК справились с первичным оттоком по договорам займов, поставив рыночные ставки.

▫️Отрасль частично пострадала из-за ограничений по расчетам с нерезидентами. Российские МФК, кредитовавшиеся на зарубежных P2P площадках, потеряют этот источник пассивов на горизонте года. Тем не менее, площадки ведут себя конструктивно и мы видим скорого урегулирования вопросов.

🕵🏻♂️ Подробнее - в нашем ежеквартальном исследовании.

#займер #вэббанкир #kviku

Публичные МФК. Итоги 2021 года и прогнозы на 2022 год

▫️Мы оцениваем отрасль микрофинансирования как одну из наименее пострадавших на фоне экономического кризиса. Запаса собственного капитала и маржинальности крупнейших МФК достаточно для преодоления кризиса, хотя мы и можем увидеть ухудшение финансовых показателей внутри 2022 года.

▫️Большая часть МФК вышла в активную фазу заимствований на бирже в 2021 году. С учетом среднего срока обращения 3 года, риски рефинансирования облигационного долга для отрасли не высоки.

▫️Публичные МФК справились с первичным оттоком по договорам займов, поставив рыночные ставки.

▫️Отрасль частично пострадала из-за ограничений по расчетам с нерезидентами. Российские МФК, кредитовавшиеся на зарубежных P2P площадках, потеряют этот источник пассивов на горизонте года. Тем не менее, площадки ведут себя конструктивно и мы видим скорого урегулирования вопросов.

🕵🏻♂️ Подробнее - в нашем ежеквартальном исследовании.

Forwarded from Банк России

⚡️Государственная Дума назначила Эльвиру Набиуллину на должность Председателя Банка России

#маленькиерадости

Искренние поздравления "Директ Лизингу" в День рождения!

Именно Виктор Бочков, генеральный директор ДЛ привел в далеком уже 2017 году нашу команду в облигационный бизнес. А сам "Директ-Лизинг" был одним из первых эмитентов нового тогда явления - ВДО.

С праздником, коллеги! Успеха Вам и новых побед!

https://t.iss.one/DirectLeasing/463

Искренние поздравления "Директ Лизингу" в День рождения!

Именно Виктор Бочков, генеральный директор ДЛ привел в далеком уже 2017 году нашу команду в облигационный бизнес. А сам "Директ-Лизинг" был одним из первых эмитентов нового тогда явления - ВДО.

С праздником, коллеги! Успеха Вам и новых побед!

https://t.iss.one/DirectLeasing/463

Telegram

Директ Лизинг

ЛК «Директ Лизинг» 16 лет!

Уважаемые партнеры, коллеги, друзья!

С 21 апреля 2006 года, придерживаясь выбранной стратегии, мы работаем на развитие и модернизацию бизнеса в России.

За эти годы ЛК «Директ Лизинг» зарекомендовала себя, как надежный, честный…

Уважаемые партнеры, коллеги, друзья!

С 21 апреля 2006 года, придерживаясь выбранной стратегии, мы работаем на развитие и модернизацию бизнеса в России.

За эти годы ЛК «Директ Лизинг» зарекомендовала себя, как надежный, честный…

#портфелиprobonds #акции #сделки

В дополнение к портфелю высокодоходных облигаций (из двух портфелей PRObonds #1 и #2 останется, похоже, только первый) и портфелю денежного рынка (сделки РЕПО с ЦК) добавляется портфель акций. Это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Сегодня по средневзвешенным ценам дня портфель будет на 10% от активов наполнен акциями, в соответствии с индексом MEBCTR. Остальные 90% будут размещены в РЕПО с ЦК, т.е. их доходность будет соответствовать индексу MXREPO. На следующей неделе с высокой вероятностью доля акций будет увеличена до 20-50%.

В дальнейшем доля акций может снижаться вплоть до нуля и расти до примерно 60% от активов. В нынешних условиях, скорее, доля будет стремиться к верхней возможной планке.

В дополнение к портфелю высокодоходных облигаций (из двух портфелей PRObonds #1 и #2 останется, похоже, только первый) и портфелю денежного рынка (сделки РЕПО с ЦК) добавляется портфель акций. Это смешанный портфель, состоящий как из отечественных акций, так и из сделок РЕПО с ЦК. Портфель для отражения динамики акций использует Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), а для отражения денежной части – индекс однодневных сделок РЕПО с ЦК (MXREPO) с учетом реинвестирования однодневной доходности. Транзакционные издержки, вычитаемые из результата портфеля, равны 1% годовых от средних активов портфеля.

Сегодня по средневзвешенным ценам дня портфель будет на 10% от активов наполнен акциями, в соответствии с индексом MEBCTR. Остальные 90% будут размещены в РЕПО с ЦК, т.е. их доходность будет соответствовать индексу MXREPO. На следующей неделе с высокой вероятностью доля акций будет увеличена до 20-50%.

В дальнейшем доля акций может снижаться вплоть до нуля и расти до примерно 60% от активов. В нынешних условиях, скорее, доля будет стремиться к верхней возможной планке.

#портфелиprobonds #акции

Привожу актуальный состав Индекса голубых фишек, а также иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -52% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний день.

Не является инвестиционной рекомендацией.

Привожу актуальный состав Индекса голубых фишек, а также иллюстрацию его изменений за последний год. Падение, которое на ней отражено – максимальное с 2008 года, и -52% с 20 октября 2021 по 24 февраля 2021 и -47% с 20 октября по вчерашний день.

Не является инвестиционной рекомендацией.

#голубойэкран #пресса #нашевсё

Владимир Левченко (РБК ТВ), Андрей Хохрин (Иволга Капитал) и Андрей Шенк (Открытие Инвестиции) о судьбах рубля и экономики в свете инициатив Банка России:

https://www.youtube.com/watch?v=N_O0vuStlC4

Владимир Левченко (РБК ТВ), Андрей Хохрин (Иволга Капитал) и Андрей Шенк (Открытие Инвестиции) о судьбах рубля и экономики в свете инициатив Банка России:

https://www.youtube.com/watch?v=N_O0vuStlC4

YouTube

Переназначение Набиуллиной: импортозамещение, перспективы % ставок, потери капитала за рубежом

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Госдума снова назначила Эльвиру Набиуллину главой Банка России. Депутаты приняли такое решение на заседании 21 апреля. Перед голосованием…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Госдума снова назначила Эльвиру Набиуллину главой Банка России. Депутаты приняли такое решение на заседании 21 апреля. Перед голосованием…

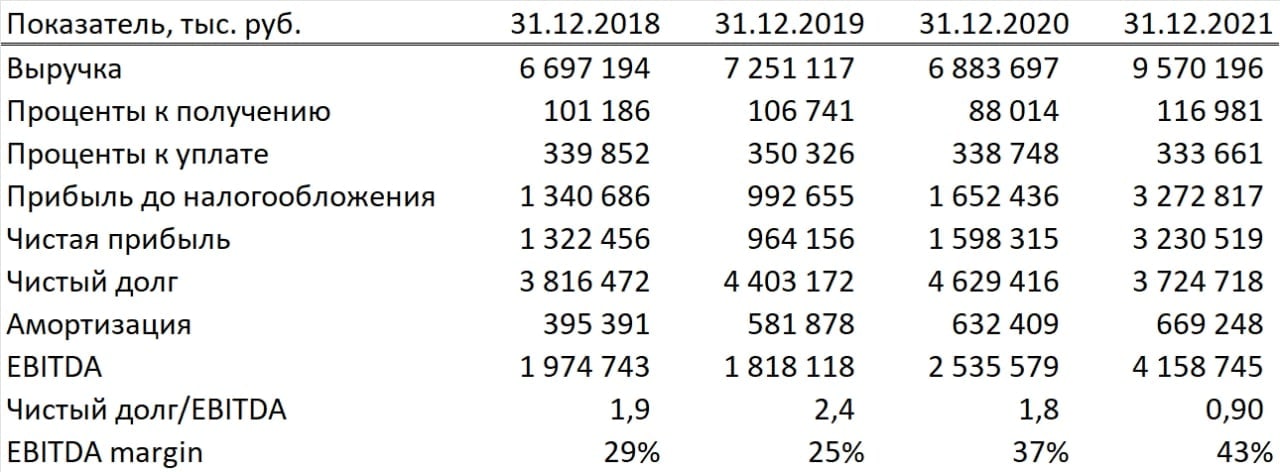

Публикуем основные показатели управленческой отчётности по облигационной группе эмитента Агрофирма-племзавод Победа.

🏭Помимо Победы в группу входят ещё 4 сельскохозяйственных предприятия Краснодарского края, все участники облигационной группы имеют взаимные поручительства.

🌱2021 год оказался крайне успешным для облигационной группы. Среди основных факторов, повлиявших на улучшение финансовых показателей можно выделить повышение эффективности использования земли и рост цен на все основные сельскохозяйственные товары.

📈Основные финансовые результаты:

• Выручка 9.6 млрд. (+39%)

• Чистая прибыль 3.2 млрд. (102%)

• EBITDA 4,2 млрд. (+64%)

• Чистый долг / EBITDA 0.9

• Покрытия процентов EBITDA 12

Ссылка на раскрытие информации: https://www.e-disclosure.ru/portal/event.aspx?EventId=C3tZevtX0kmR4pt0oP6WaA-B-B&attempt=1

/Облигации ОАО "Агрофирма – племзавод "Победа" входят в портфели PRObonds на 7,5-8% от активов/

🏭Помимо Победы в группу входят ещё 4 сельскохозяйственных предприятия Краснодарского края, все участники облигационной группы имеют взаимные поручительства.

🌱2021 год оказался крайне успешным для облигационной группы. Среди основных факторов, повлиявших на улучшение финансовых показателей можно выделить повышение эффективности использования земли и рост цен на все основные сельскохозяйственные товары.

📈Основные финансовые результаты:

• Выручка 9.6 млрд. (+39%)

• Чистая прибыль 3.2 млрд. (102%)

• EBITDA 4,2 млрд. (+64%)

• Чистый долг / EBITDA 0.9

• Покрытия процентов EBITDA 12

Ссылка на раскрытие информации: https://www.e-disclosure.ru/portal/event.aspx?EventId=C3tZevtX0kmR4pt0oP6WaA-B-B&attempt=1

/Облигации ОАО "Агрофирма – племзавод "Победа" входят в портфели PRObonds на 7,5-8% от активов/

{kind=link}

#априфлай #отчетность

❗️АПРИ Флай Плэнинг публикует консолидированную отчётность по МСФО за 2021 год

🏗За 2021 год компания сдала 64 тыс. м2. Основные продажи года пришлись на проекты Твоя Привилегия и Парковый Премиум

📈Группа увеличила выручку и прибыль, а также снизила уровень долга, как в абсолютных, так и в относительных значениях

• Выручка 5,4 млрд. (+93%)

• EBITDA 754 млн. (+91%)

• Чистая прибыль 215 млн. (+125%)

📉Размер долговых обязательств снизился на 1.7 млрд. рублей., капитал вырос на 207 млн.

• Долг 1.9 млрд.

• Капитал 1.5 млрд.

🟢После отчётной даты компания снизила облигационный долг ещё на 450 млн. Был погашен выпуск облигаций АПРИФП БП1 на 200 млн. рублей, амортизирован выпуск АПРИФП БП2 на 150 млн. и АПРИФП БП3 на 100 млн.

📊Покрытие процентов EBITDA выросло до 2.5

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

/Облигации АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

❗️АПРИ Флай Плэнинг публикует консолидированную отчётность по МСФО за 2021 год

🏗За 2021 год компания сдала 64 тыс. м2. Основные продажи года пришлись на проекты Твоя Привилегия и Парковый Премиум

📈Группа увеличила выручку и прибыль, а также снизила уровень долга, как в абсолютных, так и в относительных значениях

• Выручка 5,4 млрд. (+93%)

• EBITDA 754 млн. (+91%)

• Чистая прибыль 215 млн. (+125%)

📉Размер долговых обязательств снизился на 1.7 млрд. рублей., капитал вырос на 207 млн.

• Долг 1.9 млрд.

• Капитал 1.5 млрд.

🟢После отчётной даты компания снизила облигационный долг ещё на 450 млн. Был погашен выпуск облигаций АПРИФП БП1 на 200 млн. рублей, амортизирован выпуск АПРИФП БП2 на 150 млн. и АПРИФП БП3 на 100 млн.

📊Покрытие процентов EBITDA выросло до 2.5

Источник: https://www.e-disclosure.ru/portal/files.aspx?id=37277&type=4

/Облигации АПРИ "Флай Плэнинг" входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

#донскойломбард #новостиэмитентов

⚡️Донской ломбард опубликовал отчётность за 1 квартал 2022 года

📊За первый квартал 2022 года компания увеличила выручку и чистую прибыль по сравнению с 1 кварталом 2021 года. Показатели долговой нагрузки незначительно улучшились и остаются на приемлемых уровнях. Валюта баланса компании впервые превысила 1 млрд. руб.

📈Основные финансовые показатели, LTM:

• Выручка 607.8 млн.

• EBIT 186.4 млн.

• Чистая прибыль 45.3 млн.

• Долг 768.5 млн.

• Капитал 163 млн.

При анализе важно учитывать, что значительная часть долга – займы от акционеров. По итогам 2021 года займы от акционеров составляли 581 млн.

• EBIT / Проценты к уплате 1.48

• ROA 4,3%

Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

⚡️Донской ломбард опубликовал отчётность за 1 квартал 2022 года

📊За первый квартал 2022 года компания увеличила выручку и чистую прибыль по сравнению с 1 кварталом 2021 года. Показатели долговой нагрузки незначительно улучшились и остаются на приемлемых уровнях. Валюта баланса компании впервые превысила 1 млрд. руб.

📈Основные финансовые показатели, LTM:

• Выручка 607.8 млн.

• EBIT 186.4 млн.

• Чистая прибыль 45.3 млн.

• Долг 768.5 млн.

• Капитал 163 млн.

При анализе важно учитывать, что значительная часть долга – займы от акционеров. По итогам 2021 года займы от акционеров составляли 581 млн.

• EBIT / Проценты к уплате 1.48

• ROA 4,3%

Отчётность на центе раскрытия информации: https://www.e-disclosure.ru/portal/files.aspx?id=38170&type=3&attempt=1

/Облигации АО "Донской Ломбард" входят в портфели PRObonds на 2% от активов/

{kind=link}

#брокеры #правилаигры #иволгакапитал

На Банки.Ру опубликована актуальная статья: "Есть ли шансы получить назад активы при банкротстве брокера? Центробанк разъясняет"

Статья ведет к одному выводу, который можно выразить в трех фразах:

- Во-первых, "регулятор констатирует, что если у брокера было право использовать деньги и ценные бумаги клиента для собственных операций, то, «к сожалению, вернуть активы будет сложно»".

- Во-вторых, "По данным ЦБ, большинство брокерских компаний работают именно так — с возможностью использовать клиентские активы для своих операций".

- В-третьих, "Если вы не предоставляли брокеру право использовать свои активы, то ... во время процедуры банкротства деньги с этого счета не могут использовать, чтобы погасить долги брокера.

ИК "Иволга Капитал" и ранее не использовала активы клиентов для собственных операций. А с 18 апреля мы отдельно прописали запрет на использование денег и ценных бумаг клиентов в брокерском договоре (2-й абзац п. 2.1 Договора на брокерское обслуживание (стандартная форма договора присоединения), вступившего в силу с 18.04.2022).

Кроме того, чтобы блокировать даже техническую возможность, когда глубокий минус по сделке с "плечом" одного клиента уводит в убыток других клиентов, Регламентом брокерского обслуживания клиентов ни финансовом рынке ООО ИК "Иволга Капитал" (п. 4.2., также вступил в силу 18 апреля) введен запрет на совершение маржинальных сделок/сделок с неполным покрытием.

На Банки.Ру опубликована актуальная статья: "Есть ли шансы получить назад активы при банкротстве брокера? Центробанк разъясняет"

Статья ведет к одному выводу, который можно выразить в трех фразах:

- Во-первых, "регулятор констатирует, что если у брокера было право использовать деньги и ценные бумаги клиента для собственных операций, то, «к сожалению, вернуть активы будет сложно»".

- Во-вторых, "По данным ЦБ, большинство брокерских компаний работают именно так — с возможностью использовать клиентские активы для своих операций".

- В-третьих, "Если вы не предоставляли брокеру право использовать свои активы, то ... во время процедуры банкротства деньги с этого счета не могут использовать, чтобы погасить долги брокера.

ИК "Иволга Капитал" и ранее не использовала активы клиентов для собственных операций. А с 18 апреля мы отдельно прописали запрет на использование денег и ценных бумаг клиентов в брокерском договоре (2-й абзац п. 2.1 Договора на брокерское обслуживание (стандартная форма договора присоединения), вступившего в силу с 18.04.2022).

Кроме того, чтобы блокировать даже техническую возможность, когда глубокий минус по сделке с "плечом" одного клиента уводит в убыток других клиентов, Регламентом брокерского обслуживания клиентов ни финансовом рынке ООО ИК "Иволга Капитал" (п. 4.2., также вступил в силу 18 апреля) введен запрет на совершение маржинальных сделок/сделок с неполным покрытием.

Банки.ру

Есть ли шансы получить назад активы при банкротстве брокера? Центробанк разъясняет

Сможет ли клиент брокера при банкротстве последнего вернуть свои активы, зависит от того, имел ли брокер в соответствии с договором право использовать их для собственных операций. Соответствующие разъяснения опубликованы на сайте Центробанка.