💼 Первичный рынок ОФЗ на фоне повышенной волатильности. Как поступит Минфин?

📌 Завтра Минфин объявит параметры аукциона на среду. Главная интрига – захочет ли регулятор выходить на первичный рынок при относительно высоких доходностях бумаг к размещению (~10,5%) или решит протестировать рынок низкими объемами (не ждем лимитов больше 10 млрд руб.) среднесрочных бумаг, учитывая недавно опубликованный график на 4кв22.

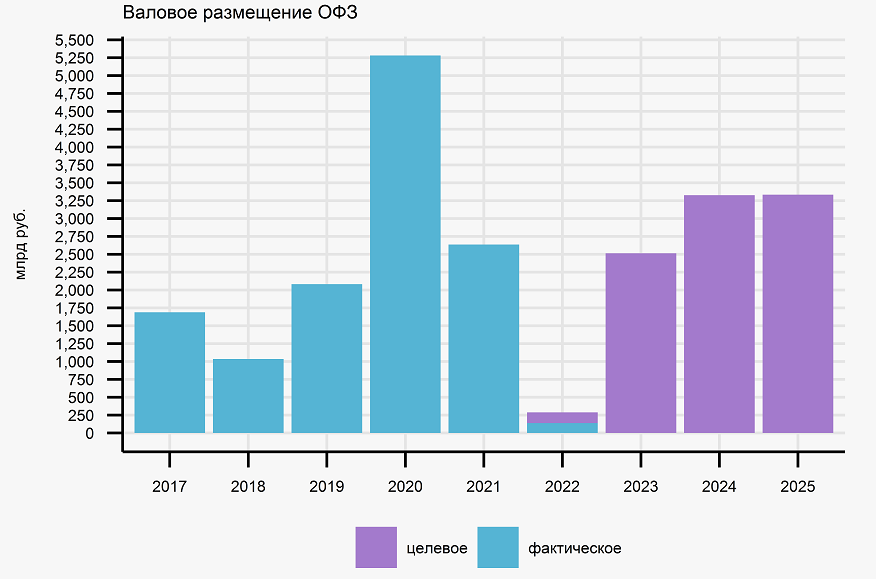

📅 Согласно последнему, плановый объем размещения составляет 150,0 млрд руб. по номиналу, что в среднем соответствует 12,5 млрд руб/нед. 120 млрд из них придутся на бумаги со сроком погашения от 5 до 10 лет включительно – речь идет об ОФЗ-26237 (погашение в 2029 г., доступный для размещения объем – 129,1 млрд руб.) и ОФЗ-26239 (погашение в 2031 г., доступно к размещению 64,7 млрд руб.). Остальные 30 млрд приходятся на ОФЗ-26240 и ОФЗ-26238 (погашения в 2036 и 2041 гг, совокупно доступно к размещению почти 650 млрд руб.).

🤔 Учитывая, что заявленные Минфином объемы вписываются в остатки к размещению, думаем, что ведомство вряд ли будет регистрировать новые выпуски. Также оставляем вероятность, что Минфин протестирует в этом квартале аппетит к линкерам и флоутерам.

🎯 Целевой объем весьма амбициозен, однако таргет как обычно не подразумевает обязательства к исполнению. Из 40 млрд руб, которое ведомство планировало разместить за 3 аукциона в минувшем квартале, удалось продать лишь 10 млрд.

⚠️ Напомним, что в 4кв22 происходит погашение ОФЗ-26220 (350 млрд руб. в декабре) и ОФЗ-ПК 29012 (212 млрд руб. в ноябре). Таким образом, объем чистых размещений в 4кв22 при полной реализации плана ведомства все равно будет отрицательным (-412 млрд руб.). С учетом ранее погашенных бумаг объем чистых размещений за весь 2022 г тогда составит -725 млрд руб.

На графике ниже представлено валовое размещение ОФЗ с учетом ставших известными параметров заимствования на 3 года вперед.

#ofz #auct

@pro_bonds

📌 Завтра Минфин объявит параметры аукциона на среду. Главная интрига – захочет ли регулятор выходить на первичный рынок при относительно высоких доходностях бумаг к размещению (~10,5%) или решит протестировать рынок низкими объемами (не ждем лимитов больше 10 млрд руб.) среднесрочных бумаг, учитывая недавно опубликованный график на 4кв22.

📅 Согласно последнему, плановый объем размещения составляет 150,0 млрд руб. по номиналу, что в среднем соответствует 12,5 млрд руб/нед. 120 млрд из них придутся на бумаги со сроком погашения от 5 до 10 лет включительно – речь идет об ОФЗ-26237 (погашение в 2029 г., доступный для размещения объем – 129,1 млрд руб.) и ОФЗ-26239 (погашение в 2031 г., доступно к размещению 64,7 млрд руб.). Остальные 30 млрд приходятся на ОФЗ-26240 и ОФЗ-26238 (погашения в 2036 и 2041 гг, совокупно доступно к размещению почти 650 млрд руб.).

🤔 Учитывая, что заявленные Минфином объемы вписываются в остатки к размещению, думаем, что ведомство вряд ли будет регистрировать новые выпуски. Также оставляем вероятность, что Минфин протестирует в этом квартале аппетит к линкерам и флоутерам.

🎯 Целевой объем весьма амбициозен, однако таргет как обычно не подразумевает обязательства к исполнению. Из 40 млрд руб, которое ведомство планировало разместить за 3 аукциона в минувшем квартале, удалось продать лишь 10 млрд.

⚠️ Напомним, что в 4кв22 происходит погашение ОФЗ-26220 (350 млрд руб. в декабре) и ОФЗ-ПК 29012 (212 млрд руб. в ноябре). Таким образом, объем чистых размещений в 4кв22 при полной реализации плана ведомства все равно будет отрицательным (-412 млрд руб.). С учетом ранее погашенных бумаг объем чистых размещений за весь 2022 г тогда составит -725 млрд руб.

На графике ниже представлено валовое размещение ОФЗ с учетом ставших известными параметров заимствования на 3 года вперед.

#ofz #auct

@pro_bonds

{kind=link}

👍5🔥2

💧 Ликвидность и денежный рынок в августе

💲 В конце месяца начался резкий кризис валютной ликвидности. 26.09 базис овернайт опустился ниже -100бп, а с 29-го числа ставки по долларовому свопу провалились ниже нуля. 30.09 ставка достигла -47% – минимума с начала марта. По нашему мнению, главный триггер ситуации – опасение санкций на НКЦ, из-за которых некоторые банки перестали предлагать средства на бирже.

🚨 Рублевая ликвидность также начала сжиматься в конце сентября. Налоговые платежи, как и в августе, были скомпенсированы размещениями Федказны (+1,2 трлн руб. за 26-27.09), но на ситуацию негативно влияет отток средств в наличность. За 22-30 число из системы ушло 600 млрд руб., что намного медленнее, чем в конце февраля этого года, но быстрее, чем в марте 2020 или декабре 2014 г.

📈 На фоне сжатия рублевой ликвидности спред RUONIA-КС достиг максимумов с середины марта (+39бп 29.09). Кривая RUSFAR в конце месяца начала закладывать повышение КС в октябре на 25бп.

#ликвидность #денрынок

@pro_bonds

💲 В конце месяца начался резкий кризис валютной ликвидности. 26.09 базис овернайт опустился ниже -100бп, а с 29-го числа ставки по долларовому свопу провалились ниже нуля. 30.09 ставка достигла -47% – минимума с начала марта. По нашему мнению, главный триггер ситуации – опасение санкций на НКЦ, из-за которых некоторые банки перестали предлагать средства на бирже.

🚨 Рублевая ликвидность также начала сжиматься в конце сентября. Налоговые платежи, как и в августе, были скомпенсированы размещениями Федказны (+1,2 трлн руб. за 26-27.09), но на ситуацию негативно влияет отток средств в наличность. За 22-30 число из системы ушло 600 млрд руб., что намного медленнее, чем в конце февраля этого года, но быстрее, чем в марте 2020 или декабре 2014 г.

📈 На фоне сжатия рублевой ликвидности спред RUONIA-КС достиг максимумов с середины марта (+39бп 29.09). Кривая RUSFAR в конце месяца начала закладывать повышение КС в октябре на 25бп.

#ликвидность #денрынок

@pro_bonds

🌭6🔥2👍1

🎢 Рублевые корпораты: шок постепенно проходит

📈 Корпоративный рынок на неделе восстанавливался, в то время как доходности ОФЗ выросли. В результате медианный спред высоконадежных коротких корпоративных бумаг к ОФЗ сузился почти на 110бп н/н до 95бп – уровня, близкого к «новой нормальности».

💧 Сужение спреда происходило вместе с ростом ликвидности: подросло число активно торгуемых бумаг праймовых эмитентов, начал сокращаться медианный бид-аск спред, достигнув 0,7пп после недавних максимумов (1,0пп).

⭐️ С обвала 26 сентября подорожало много ликвидных бумаг: выделим Боржоми1Р1 (+5,6пп, -563бп в доходности), СТМ 1P2 (+4,0пп, -149бп в доходности), ЦППК 1P-03 (+3,1пп, -210бп в доходности), Брус 1P02 (+3,1пп, -264бп в доходности), ВИС Ф БП01 (+3,0пп, -373бп в доходности) и Самолет1P9 (+2,9пп, -265бп в доходности).

💪🏻 Среди рублевых корпоратов за неделю наиболее ликвидными по нашим оценкам бумагами оказались РЖД 1Р-16R, ЯТЭК 1P-2, Сегежа2P3R, МКБ 1P3, Систем1P10 и НорНикБ1P1.

#corp

@pro_bonds

📈 Корпоративный рынок на неделе восстанавливался, в то время как доходности ОФЗ выросли. В результате медианный спред высоконадежных коротких корпоративных бумаг к ОФЗ сузился почти на 110бп н/н до 95бп – уровня, близкого к «новой нормальности».

💧 Сужение спреда происходило вместе с ростом ликвидности: подросло число активно торгуемых бумаг праймовых эмитентов, начал сокращаться медианный бид-аск спред, достигнув 0,7пп после недавних максимумов (1,0пп).

⭐️ С обвала 26 сентября подорожало много ликвидных бумаг: выделим Боржоми1Р1 (+5,6пп, -563бп в доходности), СТМ 1P2 (+4,0пп, -149бп в доходности), ЦППК 1P-03 (+3,1пп, -210бп в доходности), Брус 1P02 (+3,1пп, -264бп в доходности), ВИС Ф БП01 (+3,0пп, -373бп в доходности) и Самолет1P9 (+2,9пп, -265бп в доходности).

💪🏻 Среди рублевых корпоратов за неделю наиболее ликвидными по нашим оценкам бумагами оказались РЖД 1Р-16R, ЯТЭК 1P-2, Сегежа2P3R, МКБ 1P3, Систем1P10 и НорНикБ1P1.

#corp

@pro_bonds

🔥4👍3🌭2

🖥️Монитор текущих платежей по корпоративным евробондам

GLPRLI 23: 29.09 компания перечислила средства депонентам в российские депозитарии. В пользу «внешних» держателей эмитент также провел причитающие выплаты, однако о фактическом зачислении средств на счета бенефициаров точных данных у нас на текущий момент нет.

GAZPRU 27 4.95%: Эмитент ранее произвел обмен данного выпуска на «замещающие» облигации для инвесторов, права которых учитываются в российских депозитариях и начислил на них купон (с плановой выплатой 23.09). После обмена, эмитент аннулировал бумаги на $304.4млн, сократив объем эмиссии до $445.6млн. Во внешний депозитарий эмитент также перевел купонный платеж, однако зачислений на счета держателей по нашим данным пока еще не произошло.

IMHRUS 25: Эмитент произвел выплаты инвесторам с правами учета в российских депозитариях, где хранится основная часть данного выпуска (~75%). Во «внешний контур» платеж по нашей информации не проводился в виду того, что компания ожидает разрешения Правкомиссии в рамках 95 Указа. Для инвесторов с бумагами во внешних депозитариях, эмитент предлагает опционально рассмотреть возможность прямых выплат в рублях.

SIBUR 24: Плановый платеж 23.09 эмитентом пока не проведен, однако компания находится в рамках 30-ти дневного grace периода, согласованного посредством ранее проведенного консента. Мы по-прежнему думаем, что эмитент пойдет по пути «замещающих» облигаций.

RURAIL 31£: По нашим данным эмитент находится в процессе проведения купонной выплаты (плановая дата 25.09) инвесторам с правами учета в российских депозитариях. Отметим при этом, что более 90% данного выпуска по нашим данным находится вне периметра российских депозитариев.

#corpbonds

@pro_bonds

GLPRLI 23: 29.09 компания перечислила средства депонентам в российские депозитарии. В пользу «внешних» держателей эмитент также провел причитающие выплаты, однако о фактическом зачислении средств на счета бенефициаров точных данных у нас на текущий момент нет.

GAZPRU 27 4.95%: Эмитент ранее произвел обмен данного выпуска на «замещающие» облигации для инвесторов, права которых учитываются в российских депозитариях и начислил на них купон (с плановой выплатой 23.09). После обмена, эмитент аннулировал бумаги на $304.4млн, сократив объем эмиссии до $445.6млн. Во внешний депозитарий эмитент также перевел купонный платеж, однако зачислений на счета держателей по нашим данным пока еще не произошло.

IMHRUS 25: Эмитент произвел выплаты инвесторам с правами учета в российских депозитариях, где хранится основная часть данного выпуска (~75%). Во «внешний контур» платеж по нашей информации не проводился в виду того, что компания ожидает разрешения Правкомиссии в рамках 95 Указа. Для инвесторов с бумагами во внешних депозитариях, эмитент предлагает опционально рассмотреть возможность прямых выплат в рублях.

SIBUR 24: Плановый платеж 23.09 эмитентом пока не проведен, однако компания находится в рамках 30-ти дневного grace периода, согласованного посредством ранее проведенного консента. Мы по-прежнему думаем, что эмитент пойдет по пути «замещающих» облигаций.

RURAIL 31£: По нашим данным эмитент находится в процессе проведения купонной выплаты (плановая дата 25.09) инвесторам с правами учета в российских депозитариях. Отметим при этом, что более 90% данного выпуска по нашим данным находится вне периметра российских депозитариев.

#corpbonds

@pro_bonds

👍8🌭2

💥 Расслоение валютного рынка и рост предпочтения юаня

⚖️ Мы сравнили внутридневные офшорные курсы EUR/USD и USD/CNY с их кроссами через рубль на Мосбирже. В сентябре котировки шли вместе друг с другом, но в последний день произошёл значительный "рассинхрон".

🐉 Юань на российском рынке стоил дороже, чем в мире (последние актуальные глобальные котировки от 30 сентября из-за нерабочей недели в КНР). Евро на протяжении первых дней октября, напротив, был дешевле. Максимальная разница составляла почти пол-юаня за доллар и примерно 6 центов на евро.

❌ Кроссы на глобальные курсы сообщают, что на своем пике (в середине прошлой пятницы) разница с локальными USD и EUR котировками достигала почти 5 рублей или ~10%.

🤔 Думаем, что разрушение связей между рынками связано с опасениями по поводу возможных санкций на НКЦ и возросшим желанием рыночных участников конвертировать "токсичные валюты", где сформировался избыток ликвидности, в юань. Наконец, имел место значительный выход в нал в конце сентября.

#fx

@pro_bonds

⚖️ Мы сравнили внутридневные офшорные курсы EUR/USD и USD/CNY с их кроссами через рубль на Мосбирже. В сентябре котировки шли вместе друг с другом, но в последний день произошёл значительный "рассинхрон".

🐉 Юань на российском рынке стоил дороже, чем в мире (последние актуальные глобальные котировки от 30 сентября из-за нерабочей недели в КНР). Евро на протяжении первых дней октября, напротив, был дешевле. Максимальная разница составляла почти пол-юаня за доллар и примерно 6 центов на евро.

❌ Кроссы на глобальные курсы сообщают, что на своем пике (в середине прошлой пятницы) разница с локальными USD и EUR котировками достигала почти 5 рублей или ~10%.

🤔 Думаем, что разрушение связей между рынками связано с опасениями по поводу возможных санкций на НКЦ и возросшим желанием рыночных участников конвертировать "токсичные валюты", где сформировался избыток ликвидности, в юань. Наконец, имел место значительный выход в нал в конце сентября.

#fx

@pro_bonds

🔥9🌭4👍1

💧 Банковская ликвидность за неделю

🤑 Масштабный недостаток долларовой ликвидности сохраняется. На прошлой неделе средняя ставка по долларовому O/N свопу колебалась в диапазоне от -22 до -51%, на уровнях, которых рынок не видел с начала марта. При этом объем торгов был пониженным, а в среду достиг нового минимума более чем за 7 лет (2,01 млрд долл.).

📈 Банки наращивали заимствования по кредитам ЦБ с фиксированной ставкой на фоне приближающегося окончания периода усреднения (во вторник) и продолжающихся оттоков в наличность (-750 млрд руб. с 21.09 по 06.10). Задолженность по этому инструменту превышала 1 трлн руб. всю неделю впервые с 9-15 марта. В результате профицит ликвидности держится ниже 1 трлн руб. два дня подряд впервые с конца апреля.

🧮 Кривая RUSFAR за неделю перешла к практически плоской форме (O/N: 7,78%, 3M: 7,76%) и продолжает закладывать повышение КС на 25бп в октябре.

#ликвидность #денрынок

@pro_bonds

🤑 Масштабный недостаток долларовой ликвидности сохраняется. На прошлой неделе средняя ставка по долларовому O/N свопу колебалась в диапазоне от -22 до -51%, на уровнях, которых рынок не видел с начала марта. При этом объем торгов был пониженным, а в среду достиг нового минимума более чем за 7 лет (2,01 млрд долл.).

📈 Банки наращивали заимствования по кредитам ЦБ с фиксированной ставкой на фоне приближающегося окончания периода усреднения (во вторник) и продолжающихся оттоков в наличность (-750 млрд руб. с 21.09 по 06.10). Задолженность по этому инструменту превышала 1 трлн руб. всю неделю впервые с 9-15 марта. В результате профицит ликвидности держится ниже 1 трлн руб. два дня подряд впервые с конца апреля.

🧮 Кривая RUSFAR за неделю перешла к практически плоской форме (O/N: 7,78%, 3M: 7,76%) и продолжает закладывать повышение КС на 25бп в октябре.

#ликвидность #денрынок

@pro_bonds

👍8

📈 Навигатор ОФЗ: туда и обратно

· За неделю короткие ОФЗ-ПД подорожали на 0,1-1,0пп, среднесрочные бумаги выросли в цене на 1,5-2,0пп, а котировки длинных бумаг в основном прибавили 2,0-3,0пп.

· Доходности выпусков с погашением до года упали на 65-100бп н/н, а остальная кривая сдвинулась вниз на 40-60бп, вернувшись к уровням 23 сентября. Ближний конец кривой находится в диапазоне 7,4-8,9%, середина – между 8,9% и 10,1%, а дальний конец кривой – на уровнях 10,2-10,3%.

· В своем сегменте выделялась ОФЗ-26232 (YTM 9,51%) с погашением через 5 лет, подорожавшая на 2,3пп (-67бп в доходности). Из-за этого спред на отрезке 5-10 лет подскочил на 21бп н/н до 60бп. Спред 2-10 лет почти не изменился (135бп).

· Основная динамика произошла в первую половину недели, когда кривая двигалась вниз на 15-20бп в день.

· Минфин снова принял решение не проводить аукционы.

· Средний дневной оборот за неделю прибавил 1,1 млрд до 12,4 млрд руб. Активнее всего торговались среднесрочные ОФЗ-ПД.

#ofz #navi

@pro_bonds

· За неделю короткие ОФЗ-ПД подорожали на 0,1-1,0пп, среднесрочные бумаги выросли в цене на 1,5-2,0пп, а котировки длинных бумаг в основном прибавили 2,0-3,0пп.

· Доходности выпусков с погашением до года упали на 65-100бп н/н, а остальная кривая сдвинулась вниз на 40-60бп, вернувшись к уровням 23 сентября. Ближний конец кривой находится в диапазоне 7,4-8,9%, середина – между 8,9% и 10,1%, а дальний конец кривой – на уровнях 10,2-10,3%.

· В своем сегменте выделялась ОФЗ-26232 (YTM 9,51%) с погашением через 5 лет, подорожавшая на 2,3пп (-67бп в доходности). Из-за этого спред на отрезке 5-10 лет подскочил на 21бп н/н до 60бп. Спред 2-10 лет почти не изменился (135бп).

· Основная динамика произошла в первую половину недели, когда кривая двигалась вниз на 15-20бп в день.

· Минфин снова принял решение не проводить аукционы.

· Средний дневной оборот за неделю прибавил 1,1 млрд до 12,4 млрд руб. Активнее всего торговались среднесрочные ОФЗ-ПД.

#ofz #navi

@pro_bonds

👍6