⛽ 🙋♂️ Лукойл проводит идентификацию держателей евробондов

✏️ Об этом сегодня пишет Debtwire со ссылкой на нескольких держателей евробондов компании.

🔎 Как мы понимаем, Лукойл изучает варианты управления внешним долгом с целью снизить риск дефолта из-за возникающих технических барьеров для эмитентов своевременно проводить платежи.

✅ В начале мая Лукойл не испытал проблем при осуществлении купонных платежей по выпускам LUKOIL 26 и LUKOIL 30 (нерезиденты получили средства). Ближайшая для компании выплата приходится на 7 июня - погашение выпуска LUKOIL 22 ($ 517млн с учетом купона).

📌 Напоминаем, что сам Лукойл в настоящее время не находится под санкциями. Попавший в апреле под санкции Великобритании и Австралии со-основатель и крупный акционер компании Вагит Алекперов почти сразу объявил своем уходе с поста исполнительного директора компании.

❗ С просьбами к держателям еврооблигаций идентифицировать себя также уже обращались ММК (первый с февраля платеж по купону по MAGNRM 24 должен состояться 13 июня), Уралкалий и Северсталь.

#corpbonds #lukoil

@pro_bonds

✏️ Об этом сегодня пишет Debtwire со ссылкой на нескольких держателей евробондов компании.

🔎 Как мы понимаем, Лукойл изучает варианты управления внешним долгом с целью снизить риск дефолта из-за возникающих технических барьеров для эмитентов своевременно проводить платежи.

✅ В начале мая Лукойл не испытал проблем при осуществлении купонных платежей по выпускам LUKOIL 26 и LUKOIL 30 (нерезиденты получили средства). Ближайшая для компании выплата приходится на 7 июня - погашение выпуска LUKOIL 22 ($ 517млн с учетом купона).

📌 Напоминаем, что сам Лукойл в настоящее время не находится под санкциями. Попавший в апреле под санкции Великобритании и Австралии со-основатель и крупный акционер компании Вагит Алекперов почти сразу объявил своем уходе с поста исполнительного директора компании.

❗ С просьбами к держателям еврооблигаций идентифицировать себя также уже обращались ММК (первый с февраля платеж по купону по MAGNRM 24 должен состояться 13 июня), Уралкалий и Северсталь.

#corpbonds #lukoil

@pro_bonds

😮 Некуда девать доллары

🔁 Помимо укрепляющегося рубля, другой важный индикатор избытка валюты в стране – ставки по свопам. Сложилась уникальная картина: из 10 рабочих дней с начала мая, в семи случаях долларовый овернайт базис (разница между ставкой по однодневному долларовому свопу и RUONIA) превышал отметку в 100бп. То есть банки готовы доплачивать более 1пп к рыночным долларовым ставкам, чтобы избавиться от валюты. За предыдущие 11 лет подобных дней было восемь, все – в 2011-12 гг.

💵 У такой ситуации две причины:

1) в банки поступает очень большое количество валюты, во многом из-за ограниченного спроса импортеров на неё;

2) эту валюту некуда "распихать": физики не могут накапливать валюту из-за ограничений на снятие и покупку наличности, а на межбанке крупнейшие игроки находятся под блокирующими санкциями США, и совершать с ними сделки в валюте напрямую невозможно.

Поэтому высокая премия за возможность избавиться от долларов - новая реальность денежного рынка.

#ликвидность #денрынок

@pro_bonds

🔁 Помимо укрепляющегося рубля, другой важный индикатор избытка валюты в стране – ставки по свопам. Сложилась уникальная картина: из 10 рабочих дней с начала мая, в семи случаях долларовый овернайт базис (разница между ставкой по однодневному долларовому свопу и RUONIA) превышал отметку в 100бп. То есть банки готовы доплачивать более 1пп к рыночным долларовым ставкам, чтобы избавиться от валюты. За предыдущие 11 лет подобных дней было восемь, все – в 2011-12 гг.

💵 У такой ситуации две причины:

1) в банки поступает очень большое количество валюты, во многом из-за ограниченного спроса импортеров на неё;

2) эту валюту некуда "распихать": физики не могут накапливать валюту из-за ограничений на снятие и покупку наличности, а на межбанке крупнейшие игроки находятся под блокирующими санкциями США, и совершать с ними сделки в валюте напрямую невозможно.

Поэтому высокая премия за возможность избавиться от долларов - новая реальность денежного рынка.

#ликвидность #денрынок

@pro_bonds

💧 Что было с банковской ликвидностью на прошлой неделе?

💲 Избыток долларов в российской банковской системе стал особенно заметен: вы можете прочитать про это в нашем недавнем посте "Некуда девать доллары".

₽ Главным событием стало то, что ЦБ вернулся к стандартному механизму регулирования ликвидности в условиях структурного профицита.

17 мая состоялся недельный депозитный аукцион (впервые с 22 февраля) при отсутствии регулярного аукциона репо. Банки предложили к размещению 1,46 трлн руб. против лимита в 740 млрд руб.

● При этом, как мы писали ранее, банки по-прежнему предпочитают хранить средства на депозитах ЦБ с фиксированной ставкой, а не предлагать их на денежном рынке. Поэтому в моменте переход ЦБ от регулярных аукционов репо к депозитным операциям заметно не повлияет на уровень ставок.

● Кривая RUSFAR за прошлую неделю сдвинулась вниз на 6-18бп, а ставка RUONIA держалась ниже ключевой ставки впервые с начала мая, снизившись на 21бп н/н.

#ликвидность #денрынок

@pro_bonds

💲 Избыток долларов в российской банковской системе стал особенно заметен: вы можете прочитать про это в нашем недавнем посте "Некуда девать доллары".

₽ Главным событием стало то, что ЦБ вернулся к стандартному механизму регулирования ликвидности в условиях структурного профицита.

17 мая состоялся недельный депозитный аукцион (впервые с 22 февраля) при отсутствии регулярного аукциона репо. Банки предложили к размещению 1,46 трлн руб. против лимита в 740 млрд руб.

● При этом, как мы писали ранее, банки по-прежнему предпочитают хранить средства на депозитах ЦБ с фиксированной ставкой, а не предлагать их на денежном рынке. Поэтому в моменте переход ЦБ от регулярных аукционов репо к депозитным операциям заметно не повлияет на уровень ставок.

● Кривая RUSFAR за прошлую неделю сдвинулась вниз на 6-18бп, а ставка RUONIA держалась ниже ключевой ставки впервые с начала мая, снизившись на 21бп н/н.

#ликвидность #денрынок

@pro_bonds

Навигатор ОФЗ: снова во власти оперативной статистики.

· За минувшую неделю доходности среднесрочных и длинных ОФЗ сократились на 10-20бп. Сильнейшие ценовые движения случились с четверга по пятницу, когда рынок отыгрывал позитивный инфляционный сюрприз: недельная инфляция замедлилась до +0,05% н/н. Бумаги с погашением до двух лет, напротив, прибавили в доходностях 25-40 бп.

· В результате спред 2-10 лет сократился на 28бп н/н, вернувшись в отрицательную зону и составляет -24бп.

· Торговые обороты продолжили расти: среднее значение за прошлую неделю составило 15,7 млрд руб. против 10,7 млрд руб. неделей ранее. Активнее всего торговались среднесрочные ОФЗ-ПД.

· Кривая стабилизировалась в диапазоне 10,0-10,5% и находится примерно там же, где и в начале мая. Изменения котировок стали снова определяться в большей степени макроэкономической статистикой, нежели геополитическими новостями. В случае очередного позитива на фронте недельной инфляции, можно ожидать небольшого укрепления котировок на дальнем конце.

· За минувшую неделю доходности среднесрочных и длинных ОФЗ сократились на 10-20бп. Сильнейшие ценовые движения случились с четверга по пятницу, когда рынок отыгрывал позитивный инфляционный сюрприз: недельная инфляция замедлилась до +0,05% н/н. Бумаги с погашением до двух лет, напротив, прибавили в доходностях 25-40 бп.

· В результате спред 2-10 лет сократился на 28бп н/н, вернувшись в отрицательную зону и составляет -24бп.

· Торговые обороты продолжили расти: среднее значение за прошлую неделю составило 15,7 млрд руб. против 10,7 млрд руб. неделей ранее. Активнее всего торговались среднесрочные ОФЗ-ПД.

· Кривая стабилизировалась в диапазоне 10,0-10,5% и находится примерно там же, где и в начале мая. Изменения котировок стали снова определяться в большей степени макроэкономической статистикой, нежели геополитическими новостями. В случае очередного позитива на фронте недельной инфляции, можно ожидать небольшого укрепления котировок на дальнем конце.

📞⚖️ VEON vs. МТС: в новой "нормальности"

🇷🇺 VEON и МТС - единственные корпоративные эмитенты евробондов из РФ, раскрывшие свои финансовые показатели за 1кв22г. Обе компании показали уверенный рост выручки. В России динамика доходов от услуг мобильной связи у МТС выглядит сильнее, хотя и VEON демонстрирует хороший прогресс г/г.

🇺🇦 Признаков замедления в украинском бизнесе VEON пока не наблюдается, но есть риск, что это изменится в будущем.

🛠️ VEON недавно завершил активную фазу инвестиций в развитие сети в России, тогда как МТС в 1кв22 пытался закупиться телеком оборудованием впрок.

💰 Денежная позиция VEON на конец 1кв22 сильнее, чем у МТС, обеспечивая полное покрытие короткого долга. У МТС ситуация обратная, компании также понадобятся деньги на выплату годовых дивидендов. В мае МТС разместила новые рублевые бонды.

📌 Наше резюме: операционные риски в текущих условиях выше у VEON в силу более широкого географического присутствия. В то же время МТС в большей степени нуждается в новых кредитных ресурсах, тогда как ликвидность баланса VEON позволяет не привлекать нового долга в обозримом будущем.

📈 Основной облигационный долг МТС представлен рублевыми бондами, которые сейчас торгуются с доходностями 12-13%. Для VEON - это еврооблигации. На офшорном рынке их индикативные котировки составляют 60-75% от номинала (доходности 13-17%). По состоянию на сегодняшний день, платежи по евробондам доходят до нерезидентов своевременно. По единственному евробонду МТС (MOBTEL 23) первая (с конца февраля) выплата по купону запланирована на 30 мая.

#corpbonds #veon #mts

@pro_bonds

🇷🇺 VEON и МТС - единственные корпоративные эмитенты евробондов из РФ, раскрывшие свои финансовые показатели за 1кв22г. Обе компании показали уверенный рост выручки. В России динамика доходов от услуг мобильной связи у МТС выглядит сильнее, хотя и VEON демонстрирует хороший прогресс г/г.

🇺🇦 Признаков замедления в украинском бизнесе VEON пока не наблюдается, но есть риск, что это изменится в будущем.

🛠️ VEON недавно завершил активную фазу инвестиций в развитие сети в России, тогда как МТС в 1кв22 пытался закупиться телеком оборудованием впрок.

💰 Денежная позиция VEON на конец 1кв22 сильнее, чем у МТС, обеспечивая полное покрытие короткого долга. У МТС ситуация обратная, компании также понадобятся деньги на выплату годовых дивидендов. В мае МТС разместила новые рублевые бонды.

📌 Наше резюме: операционные риски в текущих условиях выше у VEON в силу более широкого географического присутствия. В то же время МТС в большей степени нуждается в новых кредитных ресурсах, тогда как ликвидность баланса VEON позволяет не привлекать нового долга в обозримом будущем.

📈 Основной облигационный долг МТС представлен рублевыми бондами, которые сейчас торгуются с доходностями 12-13%. Для VEON - это еврооблигации. На офшорном рынке их индикативные котировки составляют 60-75% от номинала (доходности 13-17%). По состоянию на сегодняшний день, платежи по евробондам доходят до нерезидентов своевременно. По единственному евробонду МТС (MOBTEL 23) первая (с конца февраля) выплата по купону запланирована на 30 мая.

#corpbonds #veon #mts

@pro_bonds

{kind=link}

💹 Кто хочет стать арбитражером?

● Изучая финансовые рынки в ВУЗе, одна из тем, наиболее впечатливших меня, был арбитраж. Получать практически безрисковый доход было похоже на грааль. Но тебе тут же объясняют, что всё грустно - рынки эффективны, все арбитражные возможности остались в прошлом, потому что грозные алгоритмы денно и нощно присматривают за всеми нами.

● Но мы живем в интересное время 🎉 и самый обычный инвестор может примерить на себя роль арбитражера. Спред между июньским фьючерсом на USDRUB (SiM2) и спотом вопреки финансовой логике растет последнюю неделю. Вчера можно было продать фьюч против спота с доходностью 60% годовых, хотя фундаментально это должно быть близко к КС (как это было до недавнего времени). Трейд не совсем безрисковый (маржу нужно поддерживать, не забывать о системных рисках), но почти.

● Причина появления подобных возможностей, думаю, всем должна быть очевидна: вводимые ограничения и ответные меры увеличили фрикционные издержки причем неравномерно по участникам рынка.

● Изучая финансовые рынки в ВУЗе, одна из тем, наиболее впечатливших меня, был арбитраж. Получать практически безрисковый доход было похоже на грааль. Но тебе тут же объясняют, что всё грустно - рынки эффективны, все арбитражные возможности остались в прошлом, потому что грозные алгоритмы денно и нощно присматривают за всеми нами.

● Но мы живем в интересное время 🎉 и самый обычный инвестор может примерить на себя роль арбитражера. Спред между июньским фьючерсом на USDRUB (SiM2) и спотом вопреки финансовой логике растет последнюю неделю. Вчера можно было продать фьюч против спота с доходностью 60% годовых, хотя фундаментально это должно быть близко к КС (как это было до недавнего времени). Трейд не совсем безрисковый (маржу нужно поддерживать, не забывать о системных рисках), но почти.

● Причина появления подобных возможностей, думаю, всем должна быть очевидна: вводимые ограничения и ответные меры увеличили фрикционные издержки причем неравномерно по участникам рынка.

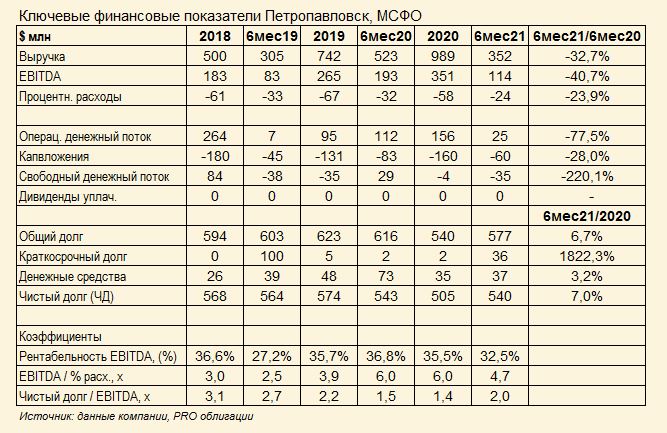

🎸🔊 Петропавловск: show must go on

💔 Петропавловск относится к эмитентам из РФ с наиболее драматичной кредитной историей, переживших не одну реструктуризацию своих долговых обязательств. В настоящее время компания не может обслуживать долг, в связи с тем что ее основной кредитор и единственный покупатель ее золота (Газпромбанк) попал под блокирующие санкции UK.

❌ 16 мая Петропавловск не выплатил купон ($12.4 млн) по евробонду POGLN 22 (объем в обращении $304 млн, плановая дата погашения 14.11.2022). Для выхода из сложившейся ситуации и расчетов с кредиторами Петропавловск рассматривает возможность продажи активов.

❗ Газпромбанк выдал компании временное разрешение на продажу золота третьим лицам, что должно позволить Петропавловску продолжать операционную деятельность.

🔄 Вчера Коммерсант сообщил, что интерес к активам Петропавловска проявляет Уральская горно-металлургическая компания (УГМК), специализирующая на производстве цветных металлов (выручка 2021 год – 193 млрд руб), - компания подала соответствующее ходатайство в ФАС. Сообщается, что Газпромбанк уже передал УГМК свои требования по кредитам к Петропавловку (~$201 млн). На текущий момент крупнейшим акционером Петропавловска остается Группа Компаний Южуралзолото с долей ~29%.

● Наиболее значимым активом Петропавловска является Покровский АГК – автоклав, позволяющий перерабатывать упорные руды с мощностью до 500 тыс.т. концентрата в год. Совокупные инвестиции эмитента в проект превысили 16 млрд руб.

● По нашим оценкам, более половины выпуска POGLN 22 находится в руках резидентов. Условия выпуска POGLN 22 содержат ограничения на продажу активов, таким образом продажа отдельных активов может потребовать получения согласия со стороны держателей.

⚠️ Высока вероятность, что в случае смены крупнейшего акционера, Петропавловск может заранее начать процесс потенциальной реструктуризации евробонда. В числе потенциальных преград реструктуризации может быть отказ trustee от оказания услуг российским эмитентам (см. пост). На офшорном рынке выпуск POGLN 22 сейчас котируется в районе 20% от номинала.

📌 Через неделю (31 мая) Петропавловск должен опубликовать годовой отчет за 2021 год по МСФО и провести телеконференцию для инвесторов.

#corpbonds #petropavlovsk

@pro_bonds

💔 Петропавловск относится к эмитентам из РФ с наиболее драматичной кредитной историей, переживших не одну реструктуризацию своих долговых обязательств. В настоящее время компания не может обслуживать долг, в связи с тем что ее основной кредитор и единственный покупатель ее золота (Газпромбанк) попал под блокирующие санкции UK.

❌ 16 мая Петропавловск не выплатил купон ($12.4 млн) по евробонду POGLN 22 (объем в обращении $304 млн, плановая дата погашения 14.11.2022). Для выхода из сложившейся ситуации и расчетов с кредиторами Петропавловск рассматривает возможность продажи активов.

❗ Газпромбанк выдал компании временное разрешение на продажу золота третьим лицам, что должно позволить Петропавловску продолжать операционную деятельность.

🔄 Вчера Коммерсант сообщил, что интерес к активам Петропавловска проявляет Уральская горно-металлургическая компания (УГМК), специализирующая на производстве цветных металлов (выручка 2021 год – 193 млрд руб), - компания подала соответствующее ходатайство в ФАС. Сообщается, что Газпромбанк уже передал УГМК свои требования по кредитам к Петропавловку (~$201 млн). На текущий момент крупнейшим акционером Петропавловска остается Группа Компаний Южуралзолото с долей ~29%.

● Наиболее значимым активом Петропавловска является Покровский АГК – автоклав, позволяющий перерабатывать упорные руды с мощностью до 500 тыс.т. концентрата в год. Совокупные инвестиции эмитента в проект превысили 16 млрд руб.

● По нашим оценкам, более половины выпуска POGLN 22 находится в руках резидентов. Условия выпуска POGLN 22 содержат ограничения на продажу активов, таким образом продажа отдельных активов может потребовать получения согласия со стороны держателей.

⚠️ Высока вероятность, что в случае смены крупнейшего акционера, Петропавловск может заранее начать процесс потенциальной реструктуризации евробонда. В числе потенциальных преград реструктуризации может быть отказ trustee от оказания услуг российским эмитентам (см. пост). На офшорном рынке выпуск POGLN 22 сейчас котируется в районе 20% от номинала.

📌 Через неделю (31 мая) Петропавловск должен опубликовать годовой отчет за 2021 год по МСФО и провести телеконференцию для инвесторов.

#corpbonds #petropavlovsk

@pro_bonds

{kind=link}

💡 Что нам готовит будущее?

Мы обновили прогноз кривой ОФЗ и ставок денежного рынка. Основные тезисы следующие:

● Ключевая ставка составит 9,5% на конец года, после чего постепенно снизится до 7% к 2024 году (верим Твердой цифре).

● Доходности на коротком конце кривой ОФЗ будут снижаться, но не упадут ниже 7,0% на всем прогнозном горизонте.

● Спред между 2-летними ОФЗ и КС нормализуется с текущих значений (-380бп) до -40бп к концу 2022 г. и до нуля – к концу 2023 г.

● Кривая ОФЗ будет становиться более крутой: спред 2-10 лет будет расти на 15-25бп/кв и достигнет 150бп к середине 2024 года.

● Профицит ликвидности вырастет из-за финансирования дефицита бюджета тратами ФНБ. В результате спред RUONIA-КС будет постепенно снижаться, и достигнет -30бп к середине 2023 года.

● Спред трехмесячной ставки MosPrime к КС будет выше, чем в прошлые циклы смягчения политики, вблизи отметки в 40бп. В дальнейшем, на фоне перехода к нейтральной ДКП, спред вырастет до 70бп.

#прогноз #forecast

@pro_bonds

Мы обновили прогноз кривой ОФЗ и ставок денежного рынка. Основные тезисы следующие:

● Ключевая ставка составит 9,5% на конец года, после чего постепенно снизится до 7% к 2024 году (верим Твердой цифре).

● Доходности на коротком конце кривой ОФЗ будут снижаться, но не упадут ниже 7,0% на всем прогнозном горизонте.

● Спред между 2-летними ОФЗ и КС нормализуется с текущих значений (-380бп) до -40бп к концу 2022 г. и до нуля – к концу 2023 г.

● Кривая ОФЗ будет становиться более крутой: спред 2-10 лет будет расти на 15-25бп/кв и достигнет 150бп к середине 2024 года.

● Профицит ликвидности вырастет из-за финансирования дефицита бюджета тратами ФНБ. В результате спред RUONIA-КС будет постепенно снижаться, и достигнет -30бп к середине 2023 года.

● Спред трехмесячной ставки MosPrime к КС будет выше, чем в прошлые циклы смягчения политики, вблизи отметки в 40бп. В дальнейшем, на фоне перехода к нейтральной ДКП, спред вырастет до 70бп.

#прогноз #forecast

@pro_bonds

🖥️ Монитор платежей по корпоративным евробондам РФ: май & июнь

☁️ В мае график платежей облегченный: запланированы выплаты купонов по 10 выпускам, на общую сумму $208 млн (vs. $1.2 млрд по графику в апреле)

✅ В начале мая нерезидентам были зачислены платежи от Лукойла (LUKOIL 26, LUKOIL 30) и Русала (RUALRU 23 5.3)

❌ Петропавловск не выплатил купон по POGLN 22 из-за внутренних проблем (см. пост). Не состоялась очередная выплата у РЖД (RURAIL 27E)

⁉️ Мы не нашли подтверждений, что платеж по дебютному евробонду ПИКа (PIKCOR 26) дошел до держателей-нерезидентов. Это был 1ый купонный платеж по евробонду для компании. Мы допускаем, что компания могла столкнуться с трудностями при получении лицензии на проведение выплат по внешнему долгу от российских регуляторов

🎉 Важным прецедентом последнего месяца стала разблокировка купонных платежей по евробондам Еврохима (EUCHEM 24) и СУЭКа (SUEK 26) после полутора месяцев блокировки на уровне платежного агента (Citibank N.A., London branch)

#corpbonds

@pro_bonds

☁️ В мае график платежей облегченный: запланированы выплаты купонов по 10 выпускам, на общую сумму $208 млн (vs. $1.2 млрд по графику в апреле)

✅ В начале мая нерезидентам были зачислены платежи от Лукойла (LUKOIL 26, LUKOIL 30) и Русала (RUALRU 23 5.3)

❌ Петропавловск не выплатил купон по POGLN 22 из-за внутренних проблем (см. пост). Не состоялась очередная выплата у РЖД (RURAIL 27E)

⁉️ Мы не нашли подтверждений, что платеж по дебютному евробонду ПИКа (PIKCOR 26) дошел до держателей-нерезидентов. Это был 1ый купонный платеж по евробонду для компании. Мы допускаем, что компания могла столкнуться с трудностями при получении лицензии на проведение выплат по внешнему долгу от российских регуляторов

🎉 Важным прецедентом последнего месяца стала разблокировка купонных платежей по евробондам Еврохима (EUCHEM 24) и СУЭКа (SUEK 26) после полутора месяцев блокировки на уровне платежного агента (Citibank N.A., London branch)

#corpbonds

@pro_bonds

💧 Банковская ликвидность за эту неделю

Самым заметным событием стало резкое падение ставок денежного рынка после объявления внеочередного заседания ЦБ и вслед за решением регулятора снизить ставку сразу на 300бп, сохраняя мягкую риторику.

📉 За неделю кривые RUSFAR и MosPrime потеряли порядка 300бп, при сохранении наклона. Таким образом снижение ставки ЦБ в четверг уже полностью отыграно. Мы ожидаем, что на предстоящей неделе кривые продолжат движение вниз, закладывая дальнейшее смягчение политики на заседании 10 июня.

📏 После выплаты основных налогов (которые, по нашим оценкам, забрали из системы порядка 1,5 трлн руб.) банковская система недоусредняется на 800-900 млрд руб. Это - обычная тактика банков перед ожидающимся снижением КС, поэтому до 10 июня остатки на корсчетах наверняка продолжат находиться гораздо ниже норматива усреднения. Это - еще один фактор в пользу дальнейшего снижения ставок денежного рынка, в том числе самых коротких (RUONIA и RUSFAR O/N).

#ликвидность #денрынок

@pro_bonds

Самым заметным событием стало резкое падение ставок денежного рынка после объявления внеочередного заседания ЦБ и вслед за решением регулятора снизить ставку сразу на 300бп, сохраняя мягкую риторику.

📉 За неделю кривые RUSFAR и MosPrime потеряли порядка 300бп, при сохранении наклона. Таким образом снижение ставки ЦБ в четверг уже полностью отыграно. Мы ожидаем, что на предстоящей неделе кривые продолжат движение вниз, закладывая дальнейшее смягчение политики на заседании 10 июня.

📏 После выплаты основных налогов (которые, по нашим оценкам, забрали из системы порядка 1,5 трлн руб.) банковская система недоусредняется на 800-900 млрд руб. Это - обычная тактика банков перед ожидающимся снижением КС, поэтому до 10 июня остатки на корсчетах наверняка продолжат находиться гораздо ниже норматива усреднения. Это - еще один фактор в пользу дальнейшего снижения ставок денежного рынка, в том числе самых коротких (RUONIA и RUSFAR O/N).

#ликвидность #денрынок

@pro_bonds

Навигатор ОФЗ: мягкая ДКП вызвала ралли.

· За прошедшую неделю доходности ОФЗ сократились на 50-70бп. Сильнейшие ценовые движения случились со среды по четверг, когда рынок отыгрывал заявление Банка России о внеочередном заседании и более мягкое, чем предполагалось, решение снизить ставку сразу на 300бп до 11,00%.

· Ближний конец кривой сейчас находится в диапазоне 9,8-10,1%, середина и дальний конец расположились между 9,3% и 9,8%. Спред 2-10 лет сократился на 13бп н/н до -38бп.

· Торговые обороты незначительно снизились: среднее значение за прошлую неделю составило 13,3 млрд руб. против 15,7 млрд руб. неделей ранее. Активнее всего снова торговались среднесрочные ОФЗ-ПД.

· Мы опубликовали наш прогноз по ставкам денежного рынка и доходностям ОФЗ. Считаем, что в текущей ситуации в погоне за risk-free rate привлекательными выглядят лишь ОФЗ с погашением до 6 лет.

@pro_bonds

· За прошедшую неделю доходности ОФЗ сократились на 50-70бп. Сильнейшие ценовые движения случились со среды по четверг, когда рынок отыгрывал заявление Банка России о внеочередном заседании и более мягкое, чем предполагалось, решение снизить ставку сразу на 300бп до 11,00%.

· Ближний конец кривой сейчас находится в диапазоне 9,8-10,1%, середина и дальний конец расположились между 9,3% и 9,8%. Спред 2-10 лет сократился на 13бп н/н до -38бп.

· Торговые обороты незначительно снизились: среднее значение за прошлую неделю составило 13,3 млрд руб. против 15,7 млрд руб. неделей ранее. Активнее всего снова торговались среднесрочные ОФЗ-ПД.

· Мы опубликовали наш прогноз по ставкам денежного рынка и доходностям ОФЗ. Считаем, что в текущей ситуации в погоне за risk-free rate привлекательными выглядят лишь ОФЗ с погашением до 6 лет.

@pro_bonds

❗ Хозяйке на заметку - УОМЗ установил купон в 1%

◒ Внимание всем держателям выпуска УОМЗ БО-П1 (RU000A100EV2), ставка купона на следующий год установлена в размере 1%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 2 июня. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Обычно это нетривиальная процедура, требующая либо подачи голосого ордера, либо письменного, поэтому лучше озабоиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. Правда, в пятницу биды стояли на уровне 97.0-98.5. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

@pro_bonds

◒ Внимание всем держателям выпуска УОМЗ БО-П1 (RU000A100EV2), ставка купона на следующий год установлена в размере 1%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 2 июня. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Обычно это нетривиальная процедура, требующая либо подачи голосого ордера, либо письменного, поэтому лучше озабоиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. Правда, в пятницу биды стояли на уровне 97.0-98.5. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

@pro_bonds

😷 💊 Тест на корпоративный иммунитет

🦉 В первом посте, размещенном в нашем канале, мы рассматривали нюансы суверенной неприкосновенности России, от которой она не отказывается ни в одном из проспектов суверенных еврооблигаций - то есть не позволяет себя судить и не передает себя ни под какую иную юрисдикцию (в частности – английского права, в котором выпущены евробонды).

❓ Мы решили проверить, так ли «неприкосновенны» российские корпоративные эмитенты, как «суверен»?

🕵🏻♂️ Просмотрев проспекты эмиссии всех корпоративных эмитентов евробондов РФ, мы делаем вывод, что практически все из них безоговорочно отказались от своей неприкосновенности перед судами международных юрисдикций (для желающих проверить – ищем «immunity» или «Waiver of Immunity»). Тем не менее, для двух крупнейших квазисувернных заемщиков (РЖД и Газпрома) мы выявили исключения, которые, как мы понимаем, связаны с тем, что данные компании владеют объектами стратегически важной для страны инфраструктуры. Так,

🚂 РЖД заявляет о неприкосновенности активов, перечисленных в Постановлении Правительства от 6 февраля 2004 г. №57. Помимо объектов оборонного значения, этот список включает, например, железнодорожные линии и акции дочерних компаний РЖД – что по нашим прикидкам, составляет существенную часть активов монополии.

🛢️ Газпром, хоть и отказывается от «неприкосновенности» в иных юрисдикциях, при этом делает оговорку для Единой системы газоснабжения (как она определена в законе о газоснабжении - №69-ФЗ) – а это, как мы понимаем, все объекты добычи, переработки, транспортировки, хранения и распределения газа компании на европейской части России, т.е. от Западной Сибири (Ямала) и западнее до границ страны (Восточная Сибирь и Дальний Восток не входят в ЕСГ).

🤷♂️ Мы не нашли каких-либо упоминаний о «неприкосновенности» в проспектах Global Ports, GeoProMining, Борца, Евраза, Петропавловска и ТМК.

🔺 🤕 В нашем понимании, отказ от неприкосновенности в судах международных юрисдикций повышает уязвимость имущества эмитентов / заемщиков, особенно в части активов находящихся за рубежом. В этой связи напомним про недавнюю «национализацию» Gazprom Germania и изъятие активов компании в Великобритании (Gazprom Marketing & Trading, «дочка» Gazprom Germania). В основную зону риска по требованиям держателей-нерезидентов попадают зарубежные поручители по гарантированным нотам эмитентов, имеющие активы за пределами РФ, - в их числе компании группы ГТЛК и группы Нордголда (подробнее см. наш пост про 🐰 «Кроличью нору»).

#corpbonds #rzd #gazprom

@pro_bonds

🦉 В первом посте, размещенном в нашем канале, мы рассматривали нюансы суверенной неприкосновенности России, от которой она не отказывается ни в одном из проспектов суверенных еврооблигаций - то есть не позволяет себя судить и не передает себя ни под какую иную юрисдикцию (в частности – английского права, в котором выпущены евробонды).

❓ Мы решили проверить, так ли «неприкосновенны» российские корпоративные эмитенты, как «суверен»?

🕵🏻♂️ Просмотрев проспекты эмиссии всех корпоративных эмитентов евробондов РФ, мы делаем вывод, что практически все из них безоговорочно отказались от своей неприкосновенности перед судами международных юрисдикций (для желающих проверить – ищем «immunity» или «Waiver of Immunity»). Тем не менее, для двух крупнейших квазисувернных заемщиков (РЖД и Газпрома) мы выявили исключения, которые, как мы понимаем, связаны с тем, что данные компании владеют объектами стратегически важной для страны инфраструктуры. Так,

🚂 РЖД заявляет о неприкосновенности активов, перечисленных в Постановлении Правительства от 6 февраля 2004 г. №57. Помимо объектов оборонного значения, этот список включает, например, железнодорожные линии и акции дочерних компаний РЖД – что по нашим прикидкам, составляет существенную часть активов монополии.

🛢️ Газпром, хоть и отказывается от «неприкосновенности» в иных юрисдикциях, при этом делает оговорку для Единой системы газоснабжения (как она определена в законе о газоснабжении - №69-ФЗ) – а это, как мы понимаем, все объекты добычи, переработки, транспортировки, хранения и распределения газа компании на европейской части России, т.е. от Западной Сибири (Ямала) и западнее до границ страны (Восточная Сибирь и Дальний Восток не входят в ЕСГ).

🤷♂️ Мы не нашли каких-либо упоминаний о «неприкосновенности» в проспектах Global Ports, GeoProMining, Борца, Евраза, Петропавловска и ТМК.

🔺 🤕 В нашем понимании, отказ от неприкосновенности в судах международных юрисдикций повышает уязвимость имущества эмитентов / заемщиков, особенно в части активов находящихся за рубежом. В этой связи напомним про недавнюю «национализацию» Gazprom Germania и изъятие активов компании в Великобритании (Gazprom Marketing & Trading, «дочка» Gazprom Germania). В основную зону риска по требованиям держателей-нерезидентов попадают зарубежные поручители по гарантированным нотам эмитентов, имеющие активы за пределами РФ, - в их числе компании группы ГТЛК и группы Нордголда (подробнее см. наш пост про 🐰 «Кроличью нору»).

#corpbonds #rzd #gazprom

@pro_bonds

{kind=link}