⚡🎉 Выплаты резидентам по российским евробондам обязательны: теперь официально

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному» каналу через Евроклир, ни одному экспортеру больше не требуется разрешение от российских регуляторов.

‼️ Помимо этого, указ обязывает российские юрлица, имеющие обязательства, «связанные с еврооблигациями», исполнить обязательства перед держателями, использующими инфраструктуру НРД. Либо путем передачи им «замещающих» (локальных) облигаций, либо в соответствии с порядком, определенным ЦБ. Насколько мы понимаем, этот порядок еще предстоит определить – ждем разъяснений от ЦБ.

✅ Хотя формально большинство российских корпоративных еврооблигаций выпущено не российскими юрлицами, а в качестве их эмитентов выступают SPV, мы считаем, что в этом случае российские юрлица все же имеют обязательства, связанные с еврооблигациями (как и прописано в указе). Так:

🤝 Для гарантированных нот «связь» заключается в обязательствах поручителей по выпуску (во всех таких выпусках есть хотя бы один российский поручитель).

📃 Для LPN «связь» менее очевидна, но скорее всего заключается в обязательствах конечного заемщика по договору займа перед SPV, выпустившим евробонд. За исключением одного случая, конечный заемщик – это российское юрлицо. Упомянутое исключение – бонды Домодедово (где конечный заемщик кипрская Hacienda, но и в этом случае также есть выход на российские юрлица – по договору займа между Hacienda и SPV поручителями выступают российские компании группы).

🙀 Насколько мы понимаем, в текущей редакции указ напрямую не распространяется на Евраз и VEON. Их еврооблигации выпущены не через SPV, а с уровня холдинговых структур, которые зарегистрированы не в РФ (Евраз – UK, VEON – Нидерланды), а также не имеют поручителей (втч российских). Исключение - гарантированный российским Вымпелкомом бонд VIP 23 (самый старый из всех евробондов VEON в обращении).

*** Подробнее о структурах, в которых выпущены российские корпоративные евробонды, - в постах про 🐰«Кролика» и 🐜«Букашку» ***

📌 Т.к. указ вступает в силу со дня его опубликования (т.е. 5 июля), первым заемщиком, которому предстоит расплатиться по новым правилам, станет Сибур (SIBUR 25, 8 июля).

⏳ Примечательно, с момента нашего предыдущего обновления (см. пост) важной новостью стала задержка платежей по купонам 2х евробондов Газпрома (GAZPRU 27 3.0 и GAZPRU 27 CHF): они должны были состояться 29-30 июня (льготный период 14 дней). Причина - главный платежный агент (Citibank) производит дополнительные compliance checks на предмет санкций. Ниже приводим график платежей на июль.

#corpbonds #veon #evraz #sibur #gazprom

@pro_bonds

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному» каналу через Евроклир, ни одному экспортеру больше не требуется разрешение от российских регуляторов.

‼️ Помимо этого, указ обязывает российские юрлица, имеющие обязательства, «связанные с еврооблигациями», исполнить обязательства перед держателями, использующими инфраструктуру НРД. Либо путем передачи им «замещающих» (локальных) облигаций, либо в соответствии с порядком, определенным ЦБ. Насколько мы понимаем, этот порядок еще предстоит определить – ждем разъяснений от ЦБ.

✅ Хотя формально большинство российских корпоративных еврооблигаций выпущено не российскими юрлицами, а в качестве их эмитентов выступают SPV, мы считаем, что в этом случае российские юрлица все же имеют обязательства, связанные с еврооблигациями (как и прописано в указе). Так:

🤝 Для гарантированных нот «связь» заключается в обязательствах поручителей по выпуску (во всех таких выпусках есть хотя бы один российский поручитель).

📃 Для LPN «связь» менее очевидна, но скорее всего заключается в обязательствах конечного заемщика по договору займа перед SPV, выпустившим евробонд. За исключением одного случая, конечный заемщик – это российское юрлицо. Упомянутое исключение – бонды Домодедово (где конечный заемщик кипрская Hacienda, но и в этом случае также есть выход на российские юрлица – по договору займа между Hacienda и SPV поручителями выступают российские компании группы).

🙀 Насколько мы понимаем, в текущей редакции указ напрямую не распространяется на Евраз и VEON. Их еврооблигации выпущены не через SPV, а с уровня холдинговых структур, которые зарегистрированы не в РФ (Евраз – UK, VEON – Нидерланды), а также не имеют поручителей (втч российских). Исключение - гарантированный российским Вымпелкомом бонд VIP 23 (самый старый из всех евробондов VEON в обращении).

*** Подробнее о структурах, в которых выпущены российские корпоративные евробонды, - в постах про 🐰«Кролика» и 🐜«Букашку» ***

📌 Т.к. указ вступает в силу со дня его опубликования (т.е. 5 июля), первым заемщиком, которому предстоит расплатиться по новым правилам, станет Сибур (SIBUR 25, 8 июля).

⏳ Примечательно, с момента нашего предыдущего обновления (см. пост) важной новостью стала задержка платежей по купонам 2х евробондов Газпрома (GAZPRU 27 3.0 и GAZPRU 27 CHF): они должны были состояться 29-30 июня (льготный период 14 дней). Причина - главный платежный агент (Citibank) производит дополнительные compliance checks на предмет санкций. Ниже приводим график платежей на июль.

#corpbonds #veon #evraz #sibur #gazprom

@pro_bonds

{kind=link}

✏️ Банковские евробонды: чего ждать держателям?

💰 По следам нашего последнего поста с хорошими новостями о выплатах по российским евробондам, расскажем что ждет держателей банковских бумаг. Из пяти июльских платежей два уже осуществлены – и, по нашей информации, держатели бондов в НРД получили свои средства в рублях. Заметим, что это уже становится расхожей практикой - ранее также рублевые купонные платежи провели Совкомбанк, Альфа-Банк и ВТБ.

✏️ Важный факт: все евробонды российских банков в обращении выпущены в формате Loan Participation Notes (LPN). Эмитентами бумаг в каждом случае являются SPV, зарегистрированные в Ирландии или Люксембурге. Практически по всем выпускам конечным заемщиком является сам российский банк. Единственное исключение – старшие выпуски Альфа-Банка, где заемщик – холдинговая структура ABH Ltd, зарегистрированная на Кипре.

🙏🏻Таким образом, формально старший долг Альфы не попадает под действие Указа 430, обязующего компании проводить выплаты локальным держателям – у банка нет "обязательств, связанных с еврооблигациями". Однако мы считаем, что дискриминация держателей старшего долга (выплаты по субординированным инструментам как раз обязательны по новому Указу) вряд ли возможна. Поэтому наиболее вероятным сценарием будет продолжение рублевых выплат по всем выпускам евробондов Альфа-Банка, как и для других банков.

❓ Впрочем отметим, что, в отличие от подтвержденных платежей по субординированным облигациям, у нас нет информации о проведении купонного платежа по старшему выпуску ABHIN 23E. В ноябре должно состояться погашение другого старшего выпуска Альфы, номинированного во франках.

📆 Помимо бумаги Альфа-Банка, в этом году предстоит еще два погашения: VTB 22 T2 и SBERRU 22 T2 в октябре. Также возможны колл-опционы по четырем бумагам: "вечный" бонд Тинькофф Банка (сентябрь), суборд МКБ (октябрь) и вечные бонды МКБ и ВТБ в ноябре. Мы считаем, что вероятность колла по бумагам очень невелика, поскольку новый долг сейчас выпустить невозможно. При этом чуть больше поводов есть для погашения "невечных" субордов, т.к. после даты колл-опциона они начнут вычитаться из капитала.

🔁 По нашему мнению, стимул для обмена бумаг на локальные обязательства (такая опция также предусмотрена Указом 430) присутствует только у "несанкционных" банков (то есть у Тинькофф Банка и, вероятно, РСХБ). Все остальные эмитенты скорее продолжат платить локальным держателям в рублях (выполняя таким образом условия 430 Указа).

⛔️ Что касается выплат от подсанкционных банков внешним держателям, они фактически заморожены. Причем дело не только в инфраструктуре – даже если подсанкционный банк готов напрямую платить иностранным держателям бумаг (в любой валюте), они сами, вероятнее всего, откажутся получать этот платеж, чтобы не попасть под вторичные санкции.

UPD: Платёж по ABHIN 23E все же ушёл в Euroclear. Спасибо бдительным читателям за дополнение.

#corpbonds #banks #alfa #tinkoff #sovcombank #mkb

@pro_bonds

💰 По следам нашего последнего поста с хорошими новостями о выплатах по российским евробондам, расскажем что ждет держателей банковских бумаг. Из пяти июльских платежей два уже осуществлены – и, по нашей информации, держатели бондов в НРД получили свои средства в рублях. Заметим, что это уже становится расхожей практикой - ранее также рублевые купонные платежи провели Совкомбанк, Альфа-Банк и ВТБ.

✏️ Важный факт: все евробонды российских банков в обращении выпущены в формате Loan Participation Notes (LPN). Эмитентами бумаг в каждом случае являются SPV, зарегистрированные в Ирландии или Люксембурге. Практически по всем выпускам конечным заемщиком является сам российский банк. Единственное исключение – старшие выпуски Альфа-Банка, где заемщик – холдинговая структура ABH Ltd, зарегистрированная на Кипре.

🙏🏻Таким образом, формально старший долг Альфы не попадает под действие Указа 430, обязующего компании проводить выплаты локальным держателям – у банка нет "обязательств, связанных с еврооблигациями". Однако мы считаем, что дискриминация держателей старшего долга (выплаты по субординированным инструментам как раз обязательны по новому Указу) вряд ли возможна. Поэтому наиболее вероятным сценарием будет продолжение рублевых выплат по всем выпускам евробондов Альфа-Банка, как и для других банков.

❓ Впрочем отметим, что, в отличие от подтвержденных платежей по субординированным облигациям, у нас нет информации о проведении купонного платежа по старшему выпуску ABHIN 23E. В ноябре должно состояться погашение другого старшего выпуска Альфы, номинированного во франках.

📆 Помимо бумаги Альфа-Банка, в этом году предстоит еще два погашения: VTB 22 T2 и SBERRU 22 T2 в октябре. Также возможны колл-опционы по четырем бумагам: "вечный" бонд Тинькофф Банка (сентябрь), суборд МКБ (октябрь) и вечные бонды МКБ и ВТБ в ноябре. Мы считаем, что вероятность колла по бумагам очень невелика, поскольку новый долг сейчас выпустить невозможно. При этом чуть больше поводов есть для погашения "невечных" субордов, т.к. после даты колл-опциона они начнут вычитаться из капитала.

🔁 По нашему мнению, стимул для обмена бумаг на локальные обязательства (такая опция также предусмотрена Указом 430) присутствует только у "несанкционных" банков (то есть у Тинькофф Банка и, вероятно, РСХБ). Все остальные эмитенты скорее продолжат платить локальным держателям в рублях (выполняя таким образом условия 430 Указа).

⛔️ Что касается выплат от подсанкционных банков внешним держателям, они фактически заморожены. Причем дело не только в инфраструктуре – даже если подсанкционный банк готов напрямую платить иностранным держателям бумаг (в любой валюте), они сами, вероятнее всего, откажутся получать этот платеж, чтобы не попасть под вторичные санкции.

UPD: Платёж по ABHIN 23E все же ушёл в Euroclear. Спасибо бдительным читателям за дополнение.

#corpbonds #banks #alfa #tinkoff #sovcombank #mkb

@pro_bonds

Telegram

PRO облигации

⚡🎉 Выплаты резидентам по российским евробондам обязательны: теперь официально

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному»…

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному»…

💧 Банковская ликвидность за прошлую неделю

📈 На прошлой неделе профицит ликвидности достигал своего максимального значения (2,86 трлн руб. в четверг) с 11 августа прошлого года. Росту профицита способствовали притоки из бюджета, из которого в банковскую систему за 1-7 июля поступило почти 600 млрд руб.

🧮 По нашим оценкам, ожидания, заложенные в кривую RUSFAR, на прошлой неделе значимо не изменились – рынок межбанковского репо по-прежнему ждет снижение КС в июле на 75бп.

💰 Ставка по долларовому свопу овернайт на прошлой неделе снизилась до порядка 10,5% против почти 14% неделей ранее. В результате в среду-пятницу базис овернайт оставался ниже 200бп, достигнув минимумов с начала июня. Хотя текущие уровни базиса по-прежнему гораздо выше исторических норм, все же наблюдается эффект от различных мер государства и банков по избавлению от навеса валютной ликвидности. По-видимому, локальный максимум "доплаты" за размещение валюты через своп уже пройден.

#ликвидность #денрынок

@pro_bonds

📈 На прошлой неделе профицит ликвидности достигал своего максимального значения (2,86 трлн руб. в четверг) с 11 августа прошлого года. Росту профицита способствовали притоки из бюджета, из которого в банковскую систему за 1-7 июля поступило почти 600 млрд руб.

🧮 По нашим оценкам, ожидания, заложенные в кривую RUSFAR, на прошлой неделе значимо не изменились – рынок межбанковского репо по-прежнему ждет снижение КС в июле на 75бп.

💰 Ставка по долларовому свопу овернайт на прошлой неделе снизилась до порядка 10,5% против почти 14% неделей ранее. В результате в среду-пятницу базис овернайт оставался ниже 200бп, достигнув минимумов с начала июня. Хотя текущие уровни базиса по-прежнему гораздо выше исторических норм, все же наблюдается эффект от различных мер государства и банков по избавлению от навеса валютной ликвидности. По-видимому, локальный максимум "доплаты" за размещение валюты через своп уже пройден.

#ликвидность #денрынок

@pro_bonds

Навигатор ОФЗ: на полсотни бипсов круче.

• За прошедшую неделю котировки ОФЗ-ПД с погашением до 5 лет прибавили 0,3-0,5пп, а более длинные бумаги подешевели на 0,5-1,5пп. Ближний сегмент кривой сместился до 60бп вниз. Длинные бумаги прибавили в доходностях до 30бп (коррекция после июньского ралли, когда те падали в доходностях в среднем почти на 5бп/день).

• Спред 2-10 лет достиг максимума с конца июня прошлого года, прибавив 43бп н/н и закрывшись на отметке 50бп.

• Короткие бумаги снижались в доходностях на протяжении всей недели, отражая рыночные ожидания по снижению КС по меньшей мере на 50бп на заседании 22 июля.

• Поддержку ближнему сегменту кривой также оказывает погашение 20 июля ОФЗ-26209. Отметим переток средств из этой бумаги, ставшей второй наиболее активно торгуемой за неделю с оборотом 6,8 млрд руб. На 3 и 4 местах расположились 3-летняя ОФЗ-26234 (4,6 млрд руб.) и ближайший сосед 209-ой – ОФЗ-26220 с погашением в декабре этого года (3,2 млрд руб.). На 1 месте – ОФЗ-26207 (7,9 млрд руб.)

• За прошедшую неделю котировки ОФЗ-ПД с погашением до 5 лет прибавили 0,3-0,5пп, а более длинные бумаги подешевели на 0,5-1,5пп. Ближний сегмент кривой сместился до 60бп вниз. Длинные бумаги прибавили в доходностях до 30бп (коррекция после июньского ралли, когда те падали в доходностях в среднем почти на 5бп/день).

• Спред 2-10 лет достиг максимума с конца июня прошлого года, прибавив 43бп н/н и закрывшись на отметке 50бп.

• Короткие бумаги снижались в доходностях на протяжении всей недели, отражая рыночные ожидания по снижению КС по меньшей мере на 50бп на заседании 22 июля.

• Поддержку ближнему сегменту кривой также оказывает погашение 20 июля ОФЗ-26209. Отметим переток средств из этой бумаги, ставшей второй наиболее активно торгуемой за неделю с оборотом 6,8 млрд руб. На 3 и 4 местах расположились 3-летняя ОФЗ-26234 (4,6 млрд руб.) и ближайший сосед 209-ой – ОФЗ-26220 с погашением в декабре этого года (3,2 млрд руб.). На 1 месте – ОФЗ-26207 (7,9 млрд руб.)

К нашей отраслевой карте рублевого корпоративного рынка облигаций добавились карты в разбивке по рейтингам от АКРА и Эксперт РА.

Будем рады Вашему фидбеку.

Будем рады Вашему фидбеку.

🎉💰 Сибур: первый пошел

📃 SPV-эмитент Сибура (SIBUR Securities DAC) сообщил, что Сибур принял решение разделить купонный платеж по SIBUR 25 (причитающийся 8 июля) в соответствии с российским законодательством (читай с новым указом президента - см. наш пост).

✂️ Сибур решил разделить платеж, отправив в Евроклир сумму меньшую, чем положено по документации (насколько мы понимаем, за вычетом суммы, причитающейся резидентам в НРД).

🚨 В связи с этим эмитент предупредил Citibank, N.A., London branch, который выступает трасти и платежным агентом по выпуску, что такая форма платежа может рассматриваться как potential event of default.

🇷🇺 Платеж, причитающийся в НРД, должен быть переведен компанией в рублях по курсу ЦБ на дату платежа. По нашим данным, доля резидентов в выпуске SIBUR 25 порядка 60%.

🔎 Отметим, что до нерезидентов переведенные средства еще не дошли: платеж находится в зависшем состоянии (льготный период 10 дней). Как и в случае с зависшими купонами по GAZPRU 27 3.0 и GAZPRU 27 CHF, Citibank осуществляет дополнительные комплаенс-проверки на предмет санкций.

📌 Сибур – первый заемщик, которому пришлось учитывать новый указ при проведении платежа. Следующий платеж по новым правилам будет проводить Газпром (по GAZPRU 31) – он должен состояться 14 июля (в четверг).

#corpbonds #sibur #gazprom

@pro_bonds

📃 SPV-эмитент Сибура (SIBUR Securities DAC) сообщил, что Сибур принял решение разделить купонный платеж по SIBUR 25 (причитающийся 8 июля) в соответствии с российским законодательством (читай с новым указом президента - см. наш пост).

✂️ Сибур решил разделить платеж, отправив в Евроклир сумму меньшую, чем положено по документации (насколько мы понимаем, за вычетом суммы, причитающейся резидентам в НРД).

🚨 В связи с этим эмитент предупредил Citibank, N.A., London branch, который выступает трасти и платежным агентом по выпуску, что такая форма платежа может рассматриваться как potential event of default.

🇷🇺 Платеж, причитающийся в НРД, должен быть переведен компанией в рублях по курсу ЦБ на дату платежа. По нашим данным, доля резидентов в выпуске SIBUR 25 порядка 60%.

🔎 Отметим, что до нерезидентов переведенные средства еще не дошли: платеж находится в зависшем состоянии (льготный период 10 дней). Как и в случае с зависшими купонами по GAZPRU 27 3.0 и GAZPRU 27 CHF, Citibank осуществляет дополнительные комплаенс-проверки на предмет санкций.

📌 Сибур – первый заемщик, которому пришлось учитывать новый указ при проведении платежа. Следующий платеж по новым правилам будет проводить Газпром (по GAZPRU 31) – он должен состояться 14 июля (в четверг).

#corpbonds #sibur #gazprom

@pro_bonds

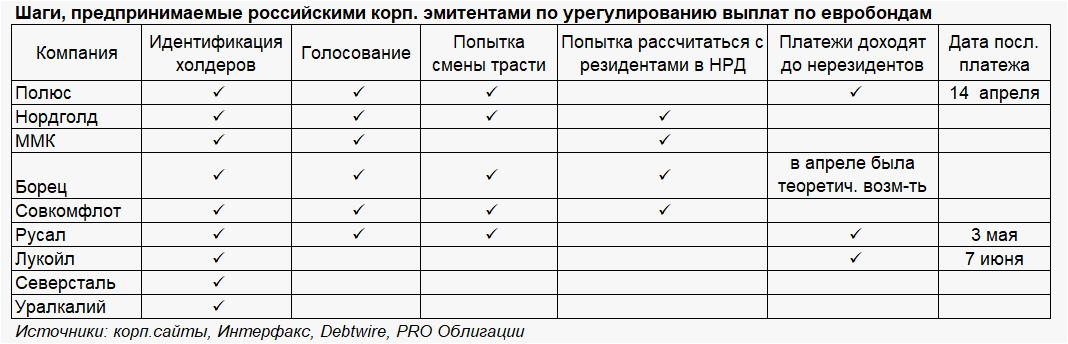

🚢 📏 Совкомфлот и Русал: два голосования с высокими шансами на успех

➕ Совкомфлот пополняет ряды эмитентов, которые хотят узаконить выплаты «на обе стороны» и избежать нарушения эмиссионной документации. С 24 февраля до нерезидентов не дошли платежи ни по одному евробонду Совкомфлота из двух в обращении (SCFRU 23 и SCFRU 28).

🙋♂️ В собрании участников еврооблигаций Совкомфлота можно поучаствовать как заполнив форму для голосования, так и лично. Отправить заполненную форму или же уведомить о своем личном присутствии нужно до 28 июля 12:00 по Москве. Само собрание держателей запланировано на 2 августа; оно пройдет в Москве.

👀 Кворум на собрании – 2/3 держателей (от номинала). Чтобы предлагаемые изменения вступили в силу, необходимо как минимум 2/3 голосов «за» от всех проголосовавших.

✅ По нашим данным, доля резидентов в выпусках Совкомфлота варьируется в пределах 65-75%, поэтому шансы на кворум на собрании и на успех голосования в целом, на наш взгляд, высоки.

🙏🏻 Итак, о чем просит Совкомфлот? (кратко: очень похоже на ММК)

Перенести несостоявшиеся выплаты по евробондам на 16 декабря (след. купонная дата по SCFRU 23), ввести альтернативный платежный метод (определение как у ММК) вплоть до maturity и признать его законным, отказаться от положения кросс-дефолта по евробондам, согласиться на обмен евробондов на «замещающие» облигации и создать «плацдарм» для смены трасти и платежного агента.

🙀 Интересно! Совкомфлот сообщает, что помимо трасти, выполнять свои функции отказались регистратор и, что важно, платежный агент (он прекратил исполнять свои функции 11 июля). Отказ трасти от своих функций широко известен и неоднократно обсуждался (см. пост), в то время как отказ платежного агента мы встречаем впервые. Возможно это связано с блокирующими санкциями UK на саму компанию.

📌 Вероятно в качестве нового трасти Совкомфлот рассматривает российскую Legal Services International LLC (Dénuo) – она организует собрание держателей.

➡️ Вчера голосование также запустил и Русал. Оба евробонда в обращении подлежат погашению менее чем через год (RUALRU 23 4.85 в феврале 2023 и RUALRU 23 5.3 в мае) – компания просит перенести оставшиеся купонные выплаты по ним (по одному купону у каждого) на даты погашения; также есть запрос на смену трасти. Насколько мы понимаем, таким образом компания хочет выиграть время, чтобы надлежащим образом подготовиться к исполнению 430 Указа (см. пост).

✅ По нашим данным, доля локальных держателей в выпусках Русала выше 80%, поэтому голосование также имеет высокие шансы на успех (для вступления изменений в силу Русалу достаточно 75% голосов «за»).

Ближайший купонный платеж у Русала (по RUALRU 23 4.85) запланирован на 1 августа. Голосование заканчивается 22 июля 16:00 по Лондону. Сбором голосов занимается уже известная i2 Capital Markets Ltd (потенциально будущий трасти Полюса, Борца и Тинькофф).

** P.S. Мы обновили табличку по тем действиям, которые предпринимают российские корпораты для урегулирования выплат по евробондам **

#corpbonds #sovcomflot #rusal

@pro_bonds

➕ Совкомфлот пополняет ряды эмитентов, которые хотят узаконить выплаты «на обе стороны» и избежать нарушения эмиссионной документации. С 24 февраля до нерезидентов не дошли платежи ни по одному евробонду Совкомфлота из двух в обращении (SCFRU 23 и SCFRU 28).

🙋♂️ В собрании участников еврооблигаций Совкомфлота можно поучаствовать как заполнив форму для голосования, так и лично. Отправить заполненную форму или же уведомить о своем личном присутствии нужно до 28 июля 12:00 по Москве. Само собрание держателей запланировано на 2 августа; оно пройдет в Москве.

👀 Кворум на собрании – 2/3 держателей (от номинала). Чтобы предлагаемые изменения вступили в силу, необходимо как минимум 2/3 голосов «за» от всех проголосовавших.

✅ По нашим данным, доля резидентов в выпусках Совкомфлота варьируется в пределах 65-75%, поэтому шансы на кворум на собрании и на успех голосования в целом, на наш взгляд, высоки.

🙏🏻 Итак, о чем просит Совкомфлот? (кратко: очень похоже на ММК)

Перенести несостоявшиеся выплаты по евробондам на 16 декабря (след. купонная дата по SCFRU 23), ввести альтернативный платежный метод (определение как у ММК) вплоть до maturity и признать его законным, отказаться от положения кросс-дефолта по евробондам, согласиться на обмен евробондов на «замещающие» облигации и создать «плацдарм» для смены трасти и платежного агента.

🙀 Интересно! Совкомфлот сообщает, что помимо трасти, выполнять свои функции отказались регистратор и, что важно, платежный агент (он прекратил исполнять свои функции 11 июля). Отказ трасти от своих функций широко известен и неоднократно обсуждался (см. пост), в то время как отказ платежного агента мы встречаем впервые. Возможно это связано с блокирующими санкциями UK на саму компанию.

📌 Вероятно в качестве нового трасти Совкомфлот рассматривает российскую Legal Services International LLC (Dénuo) – она организует собрание держателей.

➡️ Вчера голосование также запустил и Русал. Оба евробонда в обращении подлежат погашению менее чем через год (RUALRU 23 4.85 в феврале 2023 и RUALRU 23 5.3 в мае) – компания просит перенести оставшиеся купонные выплаты по ним (по одному купону у каждого) на даты погашения; также есть запрос на смену трасти. Насколько мы понимаем, таким образом компания хочет выиграть время, чтобы надлежащим образом подготовиться к исполнению 430 Указа (см. пост).

✅ По нашим данным, доля локальных держателей в выпусках Русала выше 80%, поэтому голосование также имеет высокие шансы на успех (для вступления изменений в силу Русалу достаточно 75% голосов «за»).

Ближайший купонный платеж у Русала (по RUALRU 23 4.85) запланирован на 1 августа. Голосование заканчивается 22 июля 16:00 по Лондону. Сбором голосов занимается уже известная i2 Capital Markets Ltd (потенциально будущий трасти Полюса, Борца и Тинькофф).

** P.S. Мы обновили табличку по тем действиям, которые предпринимают российские корпораты для урегулирования выплат по евробондам **

#corpbonds #sovcomflot #rusal

@pro_bonds

{kind=link}

⛓️ Северсталь: запускает голосование по CHMFRU 22 [и только]

❗ Внести изменения предлагается в условия лишь CHMFRU 22, который Северстали предстоит погасить 17 октября.

❓ Голосование может быть успешным: доля резидентов в CHMFRU 22, по нашим данным, около 60%, тогда как для вступления изменений в силу необходимо не менее чем 2/3 голосов «за».

🇷🇺 Северсталь предлагает осуществить выплату по бонду напрямую в рублях тем держателям, которые:

• держат бумаги через НРД или через иные российские депозитарии со счетами в иностранных депозитариях,

• держат бумаги через иностранные депозитарии и заявили о своем желании получить выплату в рублях на свой счет в российском банке или ином иностранном (с учетом законодательства).

💰 Северсталь также предлагает выплатить «зависший» в апреле купон по CHMFRU 22 в дату погашения бонда – никакие штрафы за просрочку начисляться не будут.

📆 Отдельно холдерам предстоит проголосовать насчет досрочного погашения CHMFRU 22 29 августа – т.е. за несколько дней до истечения лицензий OFAC (истекают 31 августа). Даже если за нее проголосует необходимое количество держателей, она вступит в силу только если будут одобрены положения по альтернативному платежному методу и переносу купона.

📌 Голосование продлится до 8 августа 16:00 по Лондону (18:00 по Москве).

🤷♂️ Остается непонятным, почему Северсталь не запустила аналогичную процедуру по CHMFRU 24. Возможно, компания хочет сначала (до истечения лицензий) разобраться с «коротким» выпуском, а по «длинному» выйти с более широким перечнем предложений для согласования немного позже (след. купон 16 сентября). По нашим данным, доля резидентов в этом выпуске чуть ниже (ок. 55%).

#corpbonds #severstal

@pro_bonds

❗ Внести изменения предлагается в условия лишь CHMFRU 22, который Северстали предстоит погасить 17 октября.

❓ Голосование может быть успешным: доля резидентов в CHMFRU 22, по нашим данным, около 60%, тогда как для вступления изменений в силу необходимо не менее чем 2/3 голосов «за».

🇷🇺 Северсталь предлагает осуществить выплату по бонду напрямую в рублях тем держателям, которые:

• держат бумаги через НРД или через иные российские депозитарии со счетами в иностранных депозитариях,

• держат бумаги через иностранные депозитарии и заявили о своем желании получить выплату в рублях на свой счет в российском банке или ином иностранном (с учетом законодательства).

💰 Северсталь также предлагает выплатить «зависший» в апреле купон по CHMFRU 22 в дату погашения бонда – никакие штрафы за просрочку начисляться не будут.

📆 Отдельно холдерам предстоит проголосовать насчет досрочного погашения CHMFRU 22 29 августа – т.е. за несколько дней до истечения лицензий OFAC (истекают 31 августа). Даже если за нее проголосует необходимое количество держателей, она вступит в силу только если будут одобрены положения по альтернативному платежному методу и переносу купона.

📌 Голосование продлится до 8 августа 16:00 по Лондону (18:00 по Москве).

🤷♂️ Остается непонятным, почему Северсталь не запустила аналогичную процедуру по CHMFRU 24. Возможно, компания хочет сначала (до истечения лицензий) разобраться с «коротким» выпуском, а по «длинному» выйти с более широким перечнем предложений для согласования немного позже (след. купон 16 сентября). По нашим данным, доля резидентов в этом выпуске чуть ниже (ок. 55%).

#corpbonds #severstal

@pro_bonds

💧 Банковская ликвидность за прошлую неделю

📏 Окончание очередного периода усреднения на прошлой неделе прошло спокойнее, чем в июне. На пике (12.07) банки занимали у ЦБ по кредитам постоянного действия 890 млрд руб. против 2,81 трлн руб. 15-го июня. Пик спреда RUONIA-КС составил +6бп (+21бп в июне). Также, в отличие от прошлого месяца, ЦБ провел во вторник небольшой депозитный аукцион тонкой настройки (на 500 млрд руб.), где банки разместили 409 млрд руб.

🧮 Ожидания денежного рынка касательно пятничного заседания ЦБ сильно не изменились – по-прежнему наиболее вероятным сценарием видится снижение КС на 75бп. Однако, по нашим оценкам, в котировки RUSFAR заложена также вероятность более значительного снижения на 100бп.

💰 Ставка по долларовому свопу овернайт была стабильна, находясь в диапазоне 10,5-11%. При этом объем торгов остается крайне низким. С начала июля он в среднем составляет 2,47 млрд долл. США – месячный минимум с января 2008 года.

#ликвидность #денрынок

@pro_bonds

📏 Окончание очередного периода усреднения на прошлой неделе прошло спокойнее, чем в июне. На пике (12.07) банки занимали у ЦБ по кредитам постоянного действия 890 млрд руб. против 2,81 трлн руб. 15-го июня. Пик спреда RUONIA-КС составил +6бп (+21бп в июне). Также, в отличие от прошлого месяца, ЦБ провел во вторник небольшой депозитный аукцион тонкой настройки (на 500 млрд руб.), где банки разместили 409 млрд руб.

🧮 Ожидания денежного рынка касательно пятничного заседания ЦБ сильно не изменились – по-прежнему наиболее вероятным сценарием видится снижение КС на 75бп. Однако, по нашим оценкам, в котировки RUSFAR заложена также вероятность более значительного снижения на 100бп.

💰 Ставка по долларовому свопу овернайт была стабильна, находясь в диапазоне 10,5-11%. При этом объем торгов остается крайне низким. С начала июля он в среднем составляет 2,47 млрд долл. США – месячный минимум с января 2008 года.

#ликвидность #денрынок

@pro_bonds

🥇 Полюс: первая успешная смена трасти

📩 В четверг завершилось голосование среди бондхолдеров по вопросу замены трасти в выпусках Полюса (PGILLN 23, PGILLN 24 и PGILLN 28) – с BoNY на i2 Capital Markets (см. пост).

🎉 Компании удалось получить необходимое число голосов «за» (больше 75%) и, соответственно, сменить трасти по коротким выпускам (PGILLN 23 и PGILLN 24).

☹️ По PGILLN 28, который существенно больше коротких выпусков ($ 700млн в обращении против $ 320-330млн), доля проголосовавших «за» составила 65%.

👀 Успех голосования по PGILLN 23 легко объясним: доля резидентов (использующих инфраструктуру НРД) в выпуске, по нашим данным, выше 80%. Тем не менее, как по PGILLN 24, так и по PGILLN 28, процент голосов «за» на 15-20пп превышает долю резидентов (в НРД) в выпусках.

👋 Полюс завершил голосование. Однако планирует вскоре вернуться, попытавшись все-таки сменить трасти и по PGILLN 28.

📌 Ближайшая выплата по евробондам Полюса запланирована на 29 июля (купон по PGILLN 24).

#corpbonds #polyus

@pro_bonds

📩 В четверг завершилось голосование среди бондхолдеров по вопросу замены трасти в выпусках Полюса (PGILLN 23, PGILLN 24 и PGILLN 28) – с BoNY на i2 Capital Markets (см. пост).

🎉 Компании удалось получить необходимое число голосов «за» (больше 75%) и, соответственно, сменить трасти по коротким выпускам (PGILLN 23 и PGILLN 24).

☹️ По PGILLN 28, который существенно больше коротких выпусков ($ 700млн в обращении против $ 320-330млн), доля проголосовавших «за» составила 65%.

👀 Успех голосования по PGILLN 23 легко объясним: доля резидентов (использующих инфраструктуру НРД) в выпуске, по нашим данным, выше 80%. Тем не менее, как по PGILLN 24, так и по PGILLN 28, процент голосов «за» на 15-20пп превышает долю резидентов (в НРД) в выпусках.

👋 Полюс завершил голосование. Однако планирует вскоре вернуться, попытавшись все-таки сменить трасти и по PGILLN 28.

📌 Ближайшая выплата по евробондам Полюса запланирована на 29 июля (купон по PGILLN 24).

#corpbonds #polyus

@pro_bonds

💎 АЛРОСА: намеревается выплатить «зависшие» купоны резидентам

🙋♂️ Сегодня АЛРОСА объявила о том, что отправляет в НРД запрос на проведение идентификации держателей своих еврооблигаций (ALRSRU 24 и ALRSRU 27).

✅ Компания хочет выполнить неисполненные обязательства перед резидентами, использующими инфраструктуру НРД и иных российских депозитариев не под НРД, в рублях согласно 430 Указу (см. пост). Неисполненные обязательства – это купоны по обоим выпускам (от 9 апреля и 25 июня), которые, в том числе, не дошли и до нерезидентов из-за попадания компании в SDN list (7 апреля).

🔇 АЛРОСА (пока) не объявляла о голосовании среди холдеров по вопросу "узаконивания" выплат в рублях (по аналогии с Северсталью, которая тоже SDN, - см. пост). Мы считаем, что голосование в данном случае не увенчается успехом, т.к. доля локальных держателей в обоих выпусках всего ~30-35% (против ~60% у Северстали). Теоретически, стимулы для голосования у нерезидентов низкие – даже если компания пообещает заплатить им напрямую (в обход стандартного канала), они скорее всего откажутся от этого из опасения попасть под вторичные санкции.

🤷♂️ Про перспективу выплат нерезидентам АЛРОСА пока ничего нового не сообщает, предлагая им обратиться за соответствующими лицензиями для проведения выплат по стандартному каналу.

🇮🇳 АЛРОСА уже давно не публикует статистику продаж (экспорт генерировал 88% выручки в 2021). Насколько мы понимаем, несмотря на включение в SDN, АЛРОСА продолжает отгрузки своей продукции на экспорт, в том числе, в Индию. В отсутствие существенного предэкспортного финансирования, дефолт перед нерезидентами является для компании вопросом более низкой степени значимости (чем SDN).

📌 Напомним, у АЛРОСЫ нет существенных активов за пределами РФ, кроме инвестиций в СП в Африке. АЛРОСА занимала порядка трети мирового рынка алмазов, поэтому ограничения на поставки со стороны компании (уже) имеют эффект на цены.

#corpbonds #alrosa

@pro_bonds

🙋♂️ Сегодня АЛРОСА объявила о том, что отправляет в НРД запрос на проведение идентификации держателей своих еврооблигаций (ALRSRU 24 и ALRSRU 27).

✅ Компания хочет выполнить неисполненные обязательства перед резидентами, использующими инфраструктуру НРД и иных российских депозитариев не под НРД, в рублях согласно 430 Указу (см. пост). Неисполненные обязательства – это купоны по обоим выпускам (от 9 апреля и 25 июня), которые, в том числе, не дошли и до нерезидентов из-за попадания компании в SDN list (7 апреля).

🔇 АЛРОСА (пока) не объявляла о голосовании среди холдеров по вопросу "узаконивания" выплат в рублях (по аналогии с Северсталью, которая тоже SDN, - см. пост). Мы считаем, что голосование в данном случае не увенчается успехом, т.к. доля локальных держателей в обоих выпусках всего ~30-35% (против ~60% у Северстали). Теоретически, стимулы для голосования у нерезидентов низкие – даже если компания пообещает заплатить им напрямую (в обход стандартного канала), они скорее всего откажутся от этого из опасения попасть под вторичные санкции.

🤷♂️ Про перспективу выплат нерезидентам АЛРОСА пока ничего нового не сообщает, предлагая им обратиться за соответствующими лицензиями для проведения выплат по стандартному каналу.

🇮🇳 АЛРОСА уже давно не публикует статистику продаж (экспорт генерировал 88% выручки в 2021). Насколько мы понимаем, несмотря на включение в SDN, АЛРОСА продолжает отгрузки своей продукции на экспорт, в том числе, в Индию. В отсутствие существенного предэкспортного финансирования, дефолт перед нерезидентами является для компании вопросом более низкой степени значимости (чем SDN).

📌 Напомним, у АЛРОСЫ нет существенных активов за пределами РФ, кроме инвестиций в СП в Африке. АЛРОСА занимала порядка трети мирового рынка алмазов, поэтому ограничения на поставки со стороны компании (уже) имеют эффект на цены.

#corpbonds #alrosa

@pro_bonds

🐑 Do OFZs Dream of Friday Cuts?

📈 На графике изображен спред 2-летней ОФЗ к КС, а серыми линиями очерчены ±25бп, которые можно грубо назвать верхней (и нижней) границами базиса для «спокойного времени» в фазах снижения (и повышения) КС соответственно. Для большей наглядности также приводим траекторию КС. Исторически во время снижения ставок спред отрицательный – рынок работает на опережение и закладывает доходности коротких бумаг несколько ниже.

🕜 С последнего заседания спред сократился почти на 75бп: с -39бп до -115бп. Мы считаем, что частично это можно списать на завтрашнее погашение ОФЗ-26209: с начала июля бумага занимает первое место по объемам торгов, обеспечивая 10% рыночного оборота. Однако поддержка, оказываемая этой реаллокацией не может объяснять всей динамики спреда -- рынок ОФЗ сейчас ожидает снижения ставки по меньшей мере на 50бп. При этом, отрицательный спред будет сохраняться, так как цикл снижения ставок пока не окончен: по меньшей мере в сентябре ожидается очередное смягчение.

📈 На графике изображен спред 2-летней ОФЗ к КС, а серыми линиями очерчены ±25бп, которые можно грубо назвать верхней (и нижней) границами базиса для «спокойного времени» в фазах снижения (и повышения) КС соответственно. Для большей наглядности также приводим траекторию КС. Исторически во время снижения ставок спред отрицательный – рынок работает на опережение и закладывает доходности коротких бумаг несколько ниже.

🕜 С последнего заседания спред сократился почти на 75бп: с -39бп до -115бп. Мы считаем, что частично это можно списать на завтрашнее погашение ОФЗ-26209: с начала июля бумага занимает первое место по объемам торгов, обеспечивая 10% рыночного оборота. Однако поддержка, оказываемая этой реаллокацией не может объяснять всей динамики спреда -- рынок ОФЗ сейчас ожидает снижения ставки по меньшей мере на 50бп. При этом, отрицательный спред будет сохраняться, так как цикл снижения ставок пока не окончен: по меньшей мере в сентябре ожидается очередное смягчение.

⚡ Совкомбанк досрочно погасил старший евробонд в рублях

❗ Стало известно, что 18 июля Совкомбанк произвел досрочное погашение SOVCOM 25 (XS2291914971) – старшего выпуска, размещенного в январе 2021 года как социальная бумага для финансирования проекта "Халва". В рамках байбэка, проведенного в декабре 2021 года, эмитент выкупил бумаги на 21.5 млн долл. из 300 млн в обращении.

✅ Выплата (номинала и накопленного купона) была произведена в рублях держателям в российских депозитариях. По нашим данным, общая сумма выплат составила порядка половины от объема в обращении, что соответствует доле локальных держателей. О каких-либо выплатах нерезидентам (в т.ч. путем перечисления на счета типа С) нам неизвестно. Напомним, что Совкомбанк находится под блокирующими санкциями США, Великобритании и ЕС, поэтому платежи нерезидентам, как мы писали ранее, заблокированы по факту с обеих сторон.

1️⃣ Это первый случай досрочного погашения российских еврооблигаций с выплатой в рублях. Ранее Газпромнефть досрочно погашала два своих евробонда, но в валюте через Евроклир, а Борец выкупал бумагу у резидентов – но уже после наступления даты погашения. По нашему мнению, обмен евробондов на внутренние обязательства или прямые выплаты локальным держателям в рублях останутся более распространенными, чем досрочный выкуп, который оправдан в основном в тех случаях, когда значительная часть выпуска принадлежит связанным лицам.

👀 Что касается непосредственно Совкомбанка, то в обращении остаются еще три бумаги – два "вечных" евробонда с датами колл-опционов в 2025 и 2027 году (XS2113968148 и XS2393688598), а также субординированная бумага с погашением в 2030 году и колл-опционом в 2025 году (XS2010043656). Еще в апреле банк сообщал о приостановке выплаты купонов по вечным еврооблигациям, а также о будущем выпуске локальных бумаг с целью обмена для держателей-резидентов.

#corpbonds #banks #sovcombank

@pro_bonds

❗ Стало известно, что 18 июля Совкомбанк произвел досрочное погашение SOVCOM 25 (XS2291914971) – старшего выпуска, размещенного в январе 2021 года как социальная бумага для финансирования проекта "Халва". В рамках байбэка, проведенного в декабре 2021 года, эмитент выкупил бумаги на 21.5 млн долл. из 300 млн в обращении.

✅ Выплата (номинала и накопленного купона) была произведена в рублях держателям в российских депозитариях. По нашим данным, общая сумма выплат составила порядка половины от объема в обращении, что соответствует доле локальных держателей. О каких-либо выплатах нерезидентам (в т.ч. путем перечисления на счета типа С) нам неизвестно. Напомним, что Совкомбанк находится под блокирующими санкциями США, Великобритании и ЕС, поэтому платежи нерезидентам, как мы писали ранее, заблокированы по факту с обеих сторон.

1️⃣ Это первый случай досрочного погашения российских еврооблигаций с выплатой в рублях. Ранее Газпромнефть досрочно погашала два своих евробонда, но в валюте через Евроклир, а Борец выкупал бумагу у резидентов – но уже после наступления даты погашения. По нашему мнению, обмен евробондов на внутренние обязательства или прямые выплаты локальным держателям в рублях останутся более распространенными, чем досрочный выкуп, который оправдан в основном в тех случаях, когда значительная часть выпуска принадлежит связанным лицам.

👀 Что касается непосредственно Совкомбанка, то в обращении остаются еще три бумаги – два "вечных" евробонда с датами колл-опционов в 2025 и 2027 году (XS2113968148 и XS2393688598), а также субординированная бумага с погашением в 2030 году и колл-опционом в 2025 году (XS2010043656). Еще в апреле банк сообщал о приостановке выплаты купонов по вечным еврооблигациям, а также о будущем выпуске локальных бумаг с целью обмена для держателей-резидентов.

#corpbonds #banks #sovcombank

@pro_bonds

⚡🥇 Полюс: быстрее, выше, сильнее

‼️ По нашей информации, вчера Полюс произвел перечисление в НРД средств на выплату купона по PGILLN 24. Получатели – держатели, чьи права учитываются в НРД и в иных российских депозитариях не под НРД.

🎉 Это вторая выплата по корпоративным (небанковским) евробондам, которую получат/получили резиденты с начала марта. В мае резиденты также получили платеж в рублях от Борца при погашении BOINTE 22 (см. пост).

📆 Платеж по купону запланирован на 29 июля, выплата прошла в рублях по курсу ЦБ на 19 июля.

💪 Таким образом, Полюс стал первой (нефинансовой) компанией, исполнившей новый Указ 430 (пост). Полюс также был первым заемщиком, которому удалось сменить трасти (по части выпусков – см. пост).

☹️ Напомним, первым должен был стать Сибур (с платежом 8 июля). Компания объявляла, что решила делить платеж на 2 части, ставя себя под угрозу дефолта. По нашим данным, средства не дошли ни до нерезидентов, ни до резидентов. Льготный период – 10 рабочих дней (т.е. до этой пятницы).

💡 Интересно, что сегодня Полюс также запустил новое голосование. Компания просит держателей всех своих выпусков (PGILLN 23, PGILLN 24, PGILLN 28) разрешить:

• прямые выплаты в рублях держателям, чьи права учитываются в российских депозитариях [что уже фактически сделано], и резидентам с правами в Евроклире,

• выплаты другим держателям в альтернативных валютах (при неспособности провести платеж в $),

• выплаты в Евроклир на сумму, уменьшенную на причитающуюся резидентам,

• продление льготного периода с 5 (или 10) раб.дней до 30,

• упрощение процесса погашения в Евроклире выкупленных с рынка бумаг,

• смену трасти по PGILLN 28.

👀 Голосование заканчивается 27 июля (за день до выплаты купона по PGILLN 24). Для вступления изменений в силу нужно 75% голосов «за». По PGILLN 24, утвердить изменения условий по которому нужно срочнее всего, доля держателей, чьи права учитываются в российских депозитариях, - около 80%.

💰 Мы полагаем, что если компания увидит хорошие результаты по голосованию, то может решить направить в Евроклир платеж, уменьшенный на уже уплаченную в НРД сумму.

#corpbonds #polyus

@pro_bonds

‼️ По нашей информации, вчера Полюс произвел перечисление в НРД средств на выплату купона по PGILLN 24. Получатели – держатели, чьи права учитываются в НРД и в иных российских депозитариях не под НРД.

🎉 Это вторая выплата по корпоративным (небанковским) евробондам, которую получат/получили резиденты с начала марта. В мае резиденты также получили платеж в рублях от Борца при погашении BOINTE 22 (см. пост).

📆 Платеж по купону запланирован на 29 июля, выплата прошла в рублях по курсу ЦБ на 19 июля.

💪 Таким образом, Полюс стал первой (нефинансовой) компанией, исполнившей новый Указ 430 (пост). Полюс также был первым заемщиком, которому удалось сменить трасти (по части выпусков – см. пост).

☹️ Напомним, первым должен был стать Сибур (с платежом 8 июля). Компания объявляла, что решила делить платеж на 2 части, ставя себя под угрозу дефолта. По нашим данным, средства не дошли ни до нерезидентов, ни до резидентов. Льготный период – 10 рабочих дней (т.е. до этой пятницы).

💡 Интересно, что сегодня Полюс также запустил новое голосование. Компания просит держателей всех своих выпусков (PGILLN 23, PGILLN 24, PGILLN 28) разрешить:

• прямые выплаты в рублях держателям, чьи права учитываются в российских депозитариях [что уже фактически сделано], и резидентам с правами в Евроклире,

• выплаты другим держателям в альтернативных валютах (при неспособности провести платеж в $),

• выплаты в Евроклир на сумму, уменьшенную на причитающуюся резидентам,

• продление льготного периода с 5 (или 10) раб.дней до 30,

• упрощение процесса погашения в Евроклире выкупленных с рынка бумаг,

• смену трасти по PGILLN 28.

👀 Голосование заканчивается 27 июля (за день до выплаты купона по PGILLN 24). Для вступления изменений в силу нужно 75% голосов «за». По PGILLN 24, утвердить изменения условий по которому нужно срочнее всего, доля держателей, чьи права учитываются в российских депозитариях, - около 80%.

💰 Мы полагаем, что если компания увидит хорошие результаты по голосованию, то может решить направить в Евроклир платеж, уменьшенный на уже уплаченную в НРД сумму.

#corpbonds #polyus

@pro_bonds

Минфин планирует вернуться к размещениям ОФЗ после сентября, когда будут одобрены бюджетные проектировки (Ведомости).

"...решений по конкретным суммам заимствований пока нет. Ключевая... задача – протестировать рынок. Цели по размеру размещений не ставится, речь больше «про постепенное возвращение на рынок и выход на нормальные объемы заимствований с 2023 г.»... Лучше выходить плавно, а не размещаться «махом после Нового года»... Риски при возобновлении Минфином заимствований будут минимальные, если сохранится текущая динамика, в том числе курс на снижение ключевой ставки"

Новость совпадает с нашими ожиданиями, ранее мы писали:

• Отметим, что на прошлой неделе Антон Силуанов не исключил новых размещений до конца года. При этом в проект ОНБП на этот год чистое привлечение ОФЗ заложено в объеме -1 трлн (0,1 трлн руб. размещений при 1,1 трлн руб. погашений), то есть предполагается отсутствие размещений до конца года. Мы более склонны верить министру, так как смягчение ДКП вплоть до 8% ближе к концу этого года создаст благоприятные для возобновления займов условия.

• C учетом сильного падения ставок, доходности по длинным бумагам перестают выглядеть "космическими", что повышает вероятность возобновления первичного предложения уже в этом году. Мы думаем, что на ожиданиях действий Минфина рост спреда 2-10 лет начнется уже во второй половине 2022 г. При этом, мы полагаем, что регулятор будет действовать аккуратно, поэтому лимитов более 20 млрд. на аукцион в течение следующего года мы не ждем.

Ни добавить, ни убавить.

"...решений по конкретным суммам заимствований пока нет. Ключевая... задача – протестировать рынок. Цели по размеру размещений не ставится, речь больше «про постепенное возвращение на рынок и выход на нормальные объемы заимствований с 2023 г.»... Лучше выходить плавно, а не размещаться «махом после Нового года»... Риски при возобновлении Минфином заимствований будут минимальные, если сохранится текущая динамика, в том числе курс на снижение ключевой ставки"

Новость совпадает с нашими ожиданиями, ранее мы писали:

• Отметим, что на прошлой неделе Антон Силуанов не исключил новых размещений до конца года. При этом в проект ОНБП на этот год чистое привлечение ОФЗ заложено в объеме -1 трлн (0,1 трлн руб. размещений при 1,1 трлн руб. погашений), то есть предполагается отсутствие размещений до конца года. Мы более склонны верить министру, так как смягчение ДКП вплоть до 8% ближе к концу этого года создаст благоприятные для возобновления займов условия.

• C учетом сильного падения ставок, доходности по длинным бумагам перестают выглядеть "космическими", что повышает вероятность возобновления первичного предложения уже в этом году. Мы думаем, что на ожиданиях действий Минфина рост спреда 2-10 лет начнется уже во второй половине 2022 г. При этом, мы полагаем, что регулятор будет действовать аккуратно, поэтому лимитов более 20 млрд. на аукцион в течение следующего года мы не ждем.

Ни добавить, ни убавить.

⚖️ Один ISIN - одна судьба?

Мы сравнили котировки на одни и те же евробонды внутри страны (мы взяли цены НРД) и во внешнем мире (в Euroclear). Результат – на графике. Если бы разницы между рынками не было, точки лежали бы на диагонали. В глаза бросается следующее:

• Медианный дисконт офшора к оншору – около 60пп.

• Сильнейший дисконт – у суверенных бумаг и ВЭБа.

• Особняком стоит RUSSIA28 – бумага с самым большим купоном (12,75%) и самой большой ценой – которая осталась "тут", но ушла в прошлое "там".

• В среднем "старые" выпуски (ISIN начинается на XS) стоят в Euroclear на 10пп дороже, чем новые (RU ISINы). Вероятно, это связано с тем, что RU ISINы не годятся для поставки в CDS.

• Лукойл – в числе лидеров по цене на офшорном рынке. Как следствие, он имеет наименьшую разницу с оншором. Мы думаем, что это связано с историей из 1998 г., когда компания платила несмотря на мораторий (прямой запрет на платежи по внешнему долгу). Рынок помнит.

Мы сравнили котировки на одни и те же евробонды внутри страны (мы взяли цены НРД) и во внешнем мире (в Euroclear). Результат – на графике. Если бы разницы между рынками не было, точки лежали бы на диагонали. В глаза бросается следующее:

• Медианный дисконт офшора к оншору – около 60пп.

• Сильнейший дисконт – у суверенных бумаг и ВЭБа.

• Особняком стоит RUSSIA28 – бумага с самым большим купоном (12,75%) и самой большой ценой – которая осталась "тут", но ушла в прошлое "там".

• В среднем "старые" выпуски (ISIN начинается на XS) стоят в Euroclear на 10пп дороже, чем новые (RU ISINы). Вероятно, это связано с тем, что RU ISINы не годятся для поставки в CDS.

• Лукойл – в числе лидеров по цене на офшорном рынке. Как следствие, он имеет наименьшую разницу с оншором. Мы думаем, что это связано с историей из 1998 г., когда компания платила несмотря на мораторий (прямой запрет на платежи по внешнему долгу). Рынок помнит.