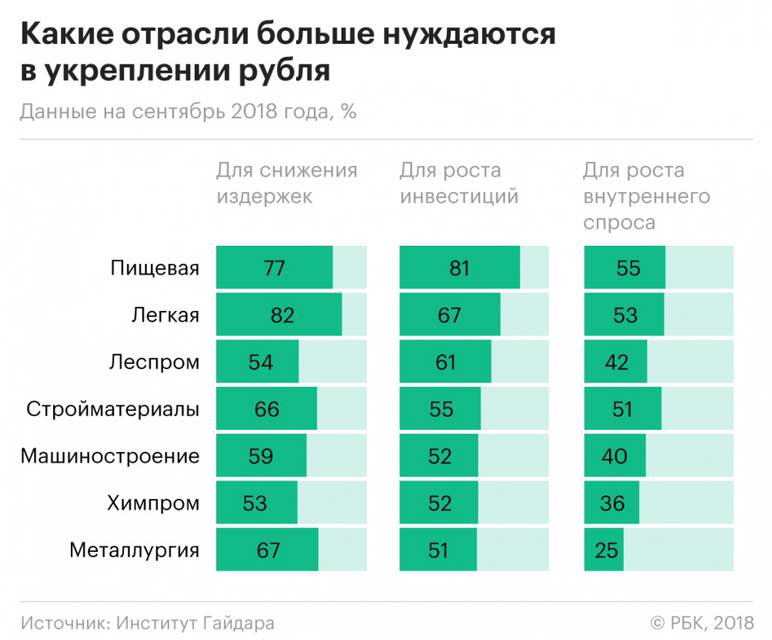

Кому нужен сильный рубль?

Почти две трети (63%) промышленных предприятий нуждаются в укреплении рубля для снижения издержек, а половине (54%) рост курса национальной валюты поможет привлечь инвестиции. Такие результаты приводят эксперты Института Гайдара в мониторинге экономической ситуации в России.

Сильнее всего девальвация ударила по легкой, пищевой промышленности и машиностроению, которые ориентированы на внутренний рынок. Как следует из подсчетов Института Гайдара, больше всего в укреплении рубля для роста инвестиций нуждается пищевая промышленность — 81% опрошенных компаний из этого сектора хотят роста нацвалюты. Высокий спрос на крепкий рубль продемонстрировали легкая (67% компаний) и лесная промышленность (61%). Слабый рубль, в свою очередь, выгоден нефтяным, газодобывающим компаниям и металлургам, которые экспортируют значимую долю продукции, получая часть выручки в валюте.

Большинство обрабатывающих предприятий зависят от импортного оборудования. Главная задача промышленности сейчас — технологическое обновление. Износ основных фондов выше 50% тормозит рост производительности труда и объемов выпуска товаров.

#рубль #вшэ #россия

Почти две трети (63%) промышленных предприятий нуждаются в укреплении рубля для снижения издержек, а половине (54%) рост курса национальной валюты поможет привлечь инвестиции. Такие результаты приводят эксперты Института Гайдара в мониторинге экономической ситуации в России.

Сильнее всего девальвация ударила по легкой, пищевой промышленности и машиностроению, которые ориентированы на внутренний рынок. Как следует из подсчетов Института Гайдара, больше всего в укреплении рубля для роста инвестиций нуждается пищевая промышленность — 81% опрошенных компаний из этого сектора хотят роста нацвалюты. Высокий спрос на крепкий рубль продемонстрировали легкая (67% компаний) и лесная промышленность (61%). Слабый рубль, в свою очередь, выгоден нефтяным, газодобывающим компаниям и металлургам, которые экспортируют значимую долю продукции, получая часть выручки в валюте.

Большинство обрабатывающих предприятий зависят от импортного оборудования. Главная задача промышленности сейчас — технологическое обновление. Износ основных фондов выше 50% тормозит рост производительности труда и объемов выпуска товаров.

#рубль #вшэ #россия

{kind=link}

Характерно, что вопрос, по сути, лежит в чисто политической плоскости, технических преград как таковых здесь нет. Минфин мог бы снизить сроки размещения и превратить облигации в инструмент управления ликвидностью для банков, но этого не делает.

Наверное, психологически давит плачевный опыт ГКО. Но дефолт 1998 года никакого отношения к сегодняшним реалиям не имеет. Тогда волей властей рубль был привязан к доллару фиксированным курсом. Несмотря на растущие ставки, спрос на инвалюту не ослабевал, что привело к быстрому исчерпанию долларовых резервов. ЦБ мог бы отпустить курс и производить платежи в рублях, но предпочёл этого не делать.

Почему — вопрос отдельный.

На текущий же момент, несмотря на то, что у Банка России развязаны руки, а рубль в полной мере является суверенной валютой, госрасходы остаются абсолютно зависимой величиной от налогообложения и возможностей мобилизации финансовых средств на рынке.

По-хорошему же фискальная политика должна быть направлена на то, чтобы стабилизировать экономику тогда, когда на это не способен частный сектор — то есть в известном смысле действовать наперекор рыночным сигналам, не быть заложником «провалов рынка». И для этого у правительства и ЦБ есть все необходимые инструменты.

#комментарий #НовыйКурс

https://t.iss.one/truecon/449

Наверное, психологически давит плачевный опыт ГКО. Но дефолт 1998 года никакого отношения к сегодняшним реалиям не имеет. Тогда волей властей рубль был привязан к доллару фиксированным курсом. Несмотря на растущие ставки, спрос на инвалюту не ослабевал, что привело к быстрому исчерпанию долларовых резервов. ЦБ мог бы отпустить курс и производить платежи в рублях, но предпочёл этого не делать.

Почему — вопрос отдельный.

На текущий же момент, несмотря на то, что у Банка России развязаны руки, а рубль в полной мере является суверенной валютой, госрасходы остаются абсолютно зависимой величиной от налогообложения и возможностей мобилизации финансовых средств на рынке.

По-хорошему же фискальная политика должна быть направлена на то, чтобы стабилизировать экономику тогда, когда на это не способен частный сектор — то есть в известном смысле действовать наперекор рыночным сигналам, не быть заложником «провалов рынка». И для этого у правительства и ЦБ есть все необходимые инструменты.

#комментарий #НовыйКурс

https://t.iss.one/truecon/449

Telegram

TruEcon

#Россия #бюджет #Минфин #рубль #долг

Госдолг есть, но его нет … и не будет

Вчера вышли две новости о перспективах бюджетных расходов, которые обещают сохранение консервативного подхода в бюджетной и долговой политике…

1. «Минфин не допустит роста госдолга…

Госдолг есть, но его нет … и не будет

Вчера вышли две новости о перспективах бюджетных расходов, которые обещают сохранение консервативного подхода в бюджетной и долговой политике…

1. «Минфин не допустит роста госдолга…

Forwarded from TruEcon

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

Рубль «поплыл»

На самом деле большинство ожидало декабрьского захода рубля вверх, но интенсивность процесса, как всегда, многих удивила. Почему в декабре рубль должен падать:

✔️Сезонный дефицит бюджета, банально у экономических агентов рублей должно стать больше. По пересмотренным оценкам Минфина дефицит составит ~2% ВВП, т.е. ~2.9 трлн руб. Учитывая, что профицит бюджета за 11 месяцев был около 0.6 трлн руб. – то не сложно понять примерный вал рублей в декабре в районе 2.5-3.5 трлн рублей (вряд ли Минфин все расходы освоит – ему практически никогда этого не удавалось, но все же). За 20 дней декабря дефицит уже составил около 1.5 трлн руб.

✔️ Сжимающееся сальдо текущего счета, конечно, данных декабря здесь пока нет, но ноябрьские цифры говорят о том, что положительное сальдо текущего счета составляет около $10 млрд – это много (сопоставимо с рекордными среднемесячными цифрами 2021 года), но уже не фантастическиt $20 млрд в месяц, которые наблюдались в среднем в январе-ноябре.

✔️ «Стабилизаторов» курса на рынке особо нет (нерезидентов – нет, ЦБ – нет), что в общем-то создает «чистый» рынок, в котором динамику определяют торговые потоки (они поджались) и капитальные потоки населения и компаний (они смещены в валюту в декабре). Капитальные операции в том числе в т.ч. характеризуются тем, что компании «переворачивают» валютный кредит в рубли, а для этого им нужно консолидировать валюту, чтобы гасить кредиты. Для того, чтобы курс сходил на 10 руб. достаточно 300-400 млрд руб. в месяц дополнительного спроса на валюту.

Декабрьские бюджетные дефициты и вливания традиционно, практически всегда, уходят частично в валюту на длинные новогодние выходные. Учитывая, что основные предновогодние «подарки» из ЕС и США уже прилетели – дополнительных рисков для валютных депозитов (вроде НКЦ) они не создали, значит можно спокойно сидеть в валюте до ~февраля. Уже в ноябре население перестало активно сокращать валютные депозиты (-$0.7 млрд за месяц) на снижении рисков и отмены комиссий.

Что наверно необычно в текущей ситуации – это то, что рубль «поплыл» в налоговый период, когда экспортеры обычно активно конвертируют выручку. Но здесь объяснение нам дал отчет Банка России за ноябрь: «Средства юрлиц выросли на значительные 1.7%... в основном росли остатки на рублевых счетах (+636 млрд руб., или +1.9%) нефтегазовых компаний». Экспортеры подсуетились заранее и уже поднакопили рублей на налоги, потому продают мало... а спрос вырос.

Что дальше? Краткосрочно в декабре еще будет все динамично, для колебаний на 5-10 рублей по курсу много не надо, а стабилизаторов здесь особо нет. Волатильность – это проблема нашего рынка, и она пока никуда быстро не уйдёт. Учитывая сокращение торгового баланса, в 2023 году такого безумного навеса экспортных доходов не будет, СТО будет стремиться к ~ 10 млрд в месяц в среднем по году, что в отсутствии ЦБ на рынке означат курс около 70, но с широким диапазоном колебаний... конечно не таким широким как в 2022 году ).

@truecon

{kind=link}

Не так давно Ведомости опубликовали большой аналитический материал на тему ослабления рубля ради пополнения доходов бюджета. Мы также высказали своё мнение, однако весь наш ответ по понятным причинам в публикацию не вошёл. Для любопытных размещаем необрезанную версию на сайте.

https://newdeal.ru/articles/news/2023/02/19/weak_ruble_big_income

#комментарий #рубль #бюджет

https://newdeal.ru/articles/news/2023/02/19/weak_ruble_big_income

#комментарий #рубль #бюджет

Forwarded from TruEcon

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

Завершая день, вот вам наши развёрнутые комментарии о ситуации с курсом и обоснованностью официальных версий.

https://newdeal.ru/articles/news/2023/08/15/ruble_collapse_and_cb

#НовыйКурс #рубль #курс

https://newdeal.ru/articles/news/2023/08/15/ruble_collapse_and_cb

#НовыйКурс #рубль #курс

Forwarded from Хулиномика

Канал InvestFuture (в финале шоу ROE от УМА я сыграю 4 октября) попросил прокомментировать заявление господина Решетникова относительно того, что проблемы с рублем можно решать по аналогии с китайской моделью. Насколько это реализуемо и может ли принести ожидаемый результат? Как стоит решать проблемы, связанные с курсом российской валюты? И прогноз по курсу доллара на ближайшее время. Например, в октябре и до конца года.

Давайте для начала немного истории. До 1996 года в Китае курс был фактически фиксированный, но иностранную валюту нельзя было покупать за юани, а колебания внутри дня были ограничены одним процентом. Только с 2014 года коридор вырос до 2%. Потом по мере развития экспорта они начали привязывать юань не к доллару, а к корзине валют.

Надо понимать, что очень долгое время (десятилетия) курс юаня был намеренно сильно занижен для захвата мировых рынков - да и сейчас Банк Китая не брезгует девальвациями в ответ на американские торговые барьеры. То есть комфорт простых китайцев и их желание покупать иностранные автомобили или ездить на зарубежные курорты Народный Банк не слишком волнуют. Как-то вот в отличие от наших министров не переживают они, что курс юаня слишком низкий, скорее наоборот. Потому что научились производить всё необходимое сами.

Ещё одно большое отличие Китая от России - огромный объём золотовалютных резервов. Наши резервы заморожены, китайские - вполне себе ликвидны, что позволяет Китаю проводить куда более независимый курс; да и доля доллара в их запасах за последние годы сильно упала.

При этом приток и отток иностранного капитала из Китая как был, так и остаётся зарегулированным и если компания с иностранным капиталом не выполняет определённые требования, выводить валюту за рубеж ей могут запретить. Вообще вывод валюты за границу там затруднён - насколько я понял, физлица не могут переводить больше 1000 долларов за раз.

Подытоживая прорывные идеи господина Решетникова, нельзя не заметить, что куча аналогичных мер по контролю за оборотом иностранных валют у нас давно уже введена! Только вот размер экономики у нас несколько отличается - по ППС Китай больше нас в 6 раз, а китайский экспорт в первом полугодии 2023 года был в 8 раз больше российского. Поэтому следить надо не за курсом рубля, а за тем, чтобы производить внутри страны что-нибудь полезное всему миру. Например, авиадвигатели, современные автомобили и микропроцессоры. Когда научимся, тогда и с курсом рубля станет всё в порядке. По крайней мере, он перестанет всех так волновать.

Прогнозов я делать не люблю, но если очень нужно, тогда пусть будет к концу года 96 рублей за доллар.

#курс #рубль #доллар

Давайте для начала немного истории. До 1996 года в Китае курс был фактически фиксированный, но иностранную валюту нельзя было покупать за юани, а колебания внутри дня были ограничены одним процентом. Только с 2014 года коридор вырос до 2%. Потом по мере развития экспорта они начали привязывать юань не к доллару, а к корзине валют.

Надо понимать, что очень долгое время (десятилетия) курс юаня был намеренно сильно занижен для захвата мировых рынков - да и сейчас Банк Китая не брезгует девальвациями в ответ на американские торговые барьеры. То есть комфорт простых китайцев и их желание покупать иностранные автомобили или ездить на зарубежные курорты Народный Банк не слишком волнуют. Как-то вот в отличие от наших министров не переживают они, что курс юаня слишком низкий, скорее наоборот. Потому что научились производить всё необходимое сами.

Ещё одно большое отличие Китая от России - огромный объём золотовалютных резервов. Наши резервы заморожены, китайские - вполне себе ликвидны, что позволяет Китаю проводить куда более независимый курс; да и доля доллара в их запасах за последние годы сильно упала.

При этом приток и отток иностранного капитала из Китая как был, так и остаётся зарегулированным и если компания с иностранным капиталом не выполняет определённые требования, выводить валюту за рубеж ей могут запретить. Вообще вывод валюты за границу там затруднён - насколько я понял, физлица не могут переводить больше 1000 долларов за раз.

Подытоживая прорывные идеи господина Решетникова, нельзя не заметить, что куча аналогичных мер по контролю за оборотом иностранных валют у нас давно уже введена! Только вот размер экономики у нас несколько отличается - по ППС Китай больше нас в 6 раз, а китайский экспорт в первом полугодии 2023 года был в 8 раз больше российского. Поэтому следить надо не за курсом рубля, а за тем, чтобы производить внутри страны что-нибудь полезное всему миру. Например, авиадвигатели, современные автомобили и микропроцессоры. Когда научимся, тогда и с курсом рубля станет всё в порядке. По крайней мере, он перестанет всех так волновать.

Прогнозов я делать не люблю, но если очень нужно, тогда пусть будет к концу года 96 рублей за доллар.

#курс #рубль #доллар

Последние недели — время новых неожиданностей от экономических властей. На место сбережению вдруг приходит расточительность, а «свобода торговли» вдруг придавливается новыми пошлинами. Да что там, даже валютный курс того и гляди, угодит под колпак. Могут ли эти перемены стать окончательными?

Приятного просмотра!

#бюджет #экспорт #рубль

https://youtu.be/QV8SN_djBGU?si=pK0v6qKX-qPuyN3P

Приятного просмотра!

#бюджет #экспорт #рубль

https://youtu.be/QV8SN_djBGU?si=pK0v6qKX-qPuyN3P

YouTube

Возвращение Контроля. Власть пошла против рыночных свобод?

Любите ли вы сюрпризы так, как любят их российские экономические власти? Начиная с минувшего лета, не проходит и пары недель без "свежих идей", "сделанных выводов" и "проверенных принципов". Что теперь рискует выпасть на повороте, неужели "свобода" и "стабильность"?…

Forwarded from TruEcon

#Россия #экспорт #рубль

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

С начала года официальные ведомства (и некоторые медийные алармисты) продолжают следить за куриными яйцами и предвещать скорый взрыв цен. Мы решили сделать шаг в сторону и подумать об основной «инфляционной» метрике, подготовив перевод интересной критической статьи на эту тему.

Приятного чтения!

#инфляция #рубль #цены

https://newdeal.ru/articles/theory/inflation_truth

Приятного чтения!

#инфляция #рубль #цены

https://newdeal.ru/articles/theory/inflation_truth

newdeal.ru

Правда об инфляции

В чём проблема современных подходов измерения инфляции?