Forwarded from TruEcon

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

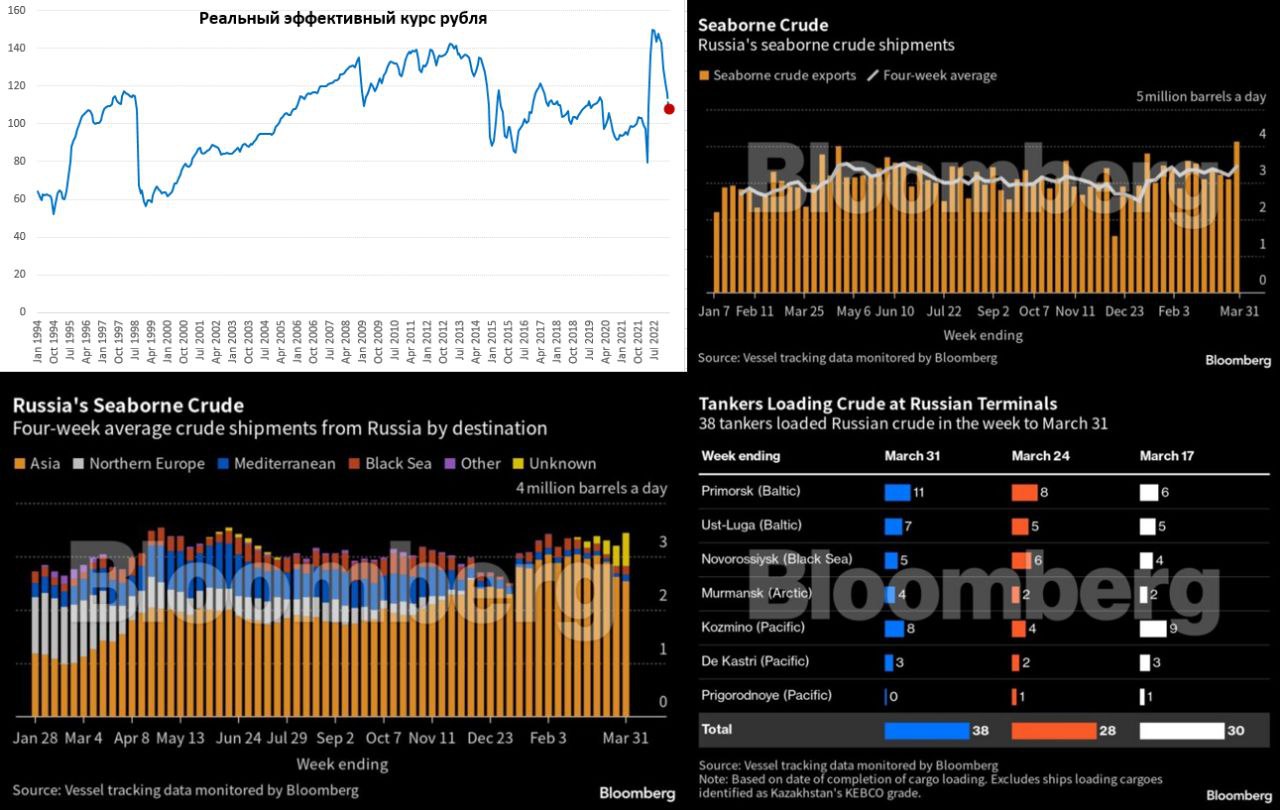

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

Не тенденция, а волатильность

Рубль потихоньку забрался к 80 руб./дол., сразу появились немного истеричные нотки в комментариях. Потянулся рубль вверх на достаточно низких объемах, после завершения налогового периода. Хотя продажи экспортеров нынче достаточно скромные – Минфин опубликовал оценку «налоговых» цен на нефть марки Urals на уровне $47.9 за баррель, фактические цены продажи, конечно, выше, но экспортерам нет резона продавать больше валюты, чем им нужно. Тем более, что они достаточно много инвестируют в последние месяцы в перенастройку логистики, сотни невидимых танкеров уже бороздят мировые океаны. Здесь надо сказать, что Индия и Китай в начале года покупали российскую нефть (по таможенной статистике) по цене около $74 за баррель.

На самом деле фактический приток валюты на рынок же чуть больше, чем эти цены, т.к. Минфин продает в рамках бюджетного правила $1.5-2 млрд в месяц (равно ценно добавке ~$6-8 за баррель).

При этом, сальдо текущего счета около $6 млрд - несколько миллиардов в месяц может уходить на зарубежные счета населения (частично импорт) и выкуп ценных бумаг (например, еврооблигаций). Помимо этого, активно идет выкуп активов у нерезидентов (например, выкуп доли Shell в проекте Сахалин 2, выкуп Татнефтью Nokian Tyres, выкуп ГПН Salym Petroleum и т.п.) в общем-то различные выкупы разного объема идут постоянно. Это, конечно, в основном реализуется через сокращение продаж валюты экспортерами, сокращая ее предложение на рынке – в феврале по данным ЦБ крупнейшие компании продали валюты на $7.8 млрд (почти вдвое меньше, чем в декабре). Но в будущем будет вести сокращению оттока валюты. Среднесрочно для рубля это скорее в плюс, чем в минус.

Учитывая, что в целом на валютном рынке ликвидность относительно низкая, волатильность курса – это наша реальность, вчера 50, сегодня 80. В последние дни достаточно частый вопрос – почему нефть растет, а рубль падает? Ответ здесь очень простой – выручка от более высоких цен на нефть будет через 1-2 месяца (капитальные потоки ограничены), тогда же Минфин перейдет к определению «налоговой» цены нефти по формуле: Urals, но не меньше Brent - $25 (сейчас это ~$60). Бюджетное правило вполне работает, но основные драйверы сейчас в других сегментах рынка.

Нужно ли сглаживать эту курсовую волатильность – это вечный спор. Волатильность, это безусловно негатив для доверия к валюте, с другой стороны, движения курса – это и есть стабилизатор для импорта/оттока капитала (зачем субсидировать оттоки, кто хочет – выходит по 80). Но устойчивое снижение может создавать и воспроизводить новые оттоки, на системном уровне эти процессы целесообразно ограничивать. Текущие движения курса – это не тенденция, а волатильность.

P.S.: Пока не вижу поводов как-то менять ожидания на конец года в районе USDRUB 70-75

@truecon

{kind=link}

Forwarded from TruEcon

#США #ставки #ФРС #ЕЦБ #BOE #BOJ #инфляция #экономика

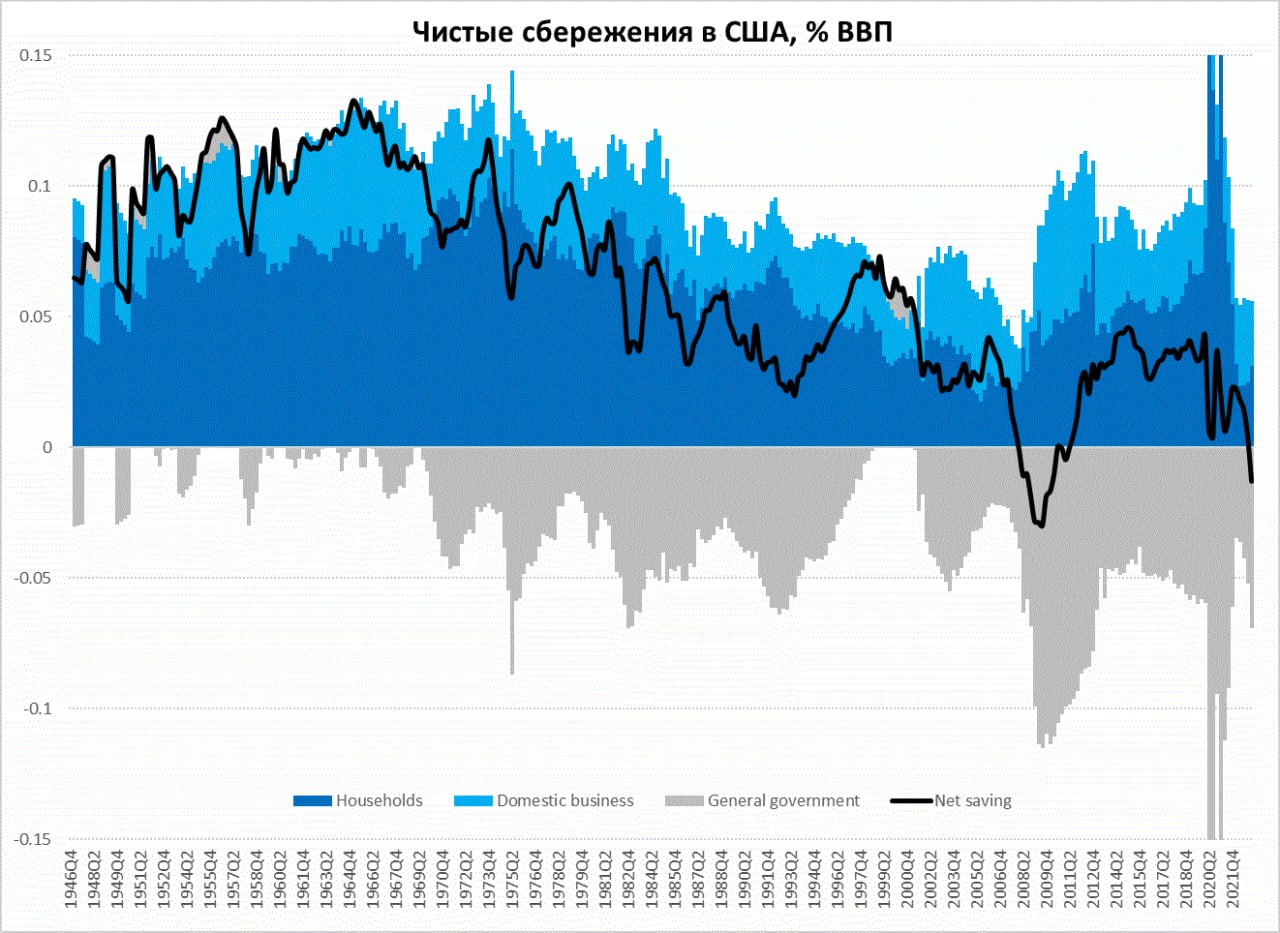

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

{kind=link}