Forwarded from TruEcon

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

Forwarded from Хулиномика

Канал InvestFuture (в финале шоу ROE от УМА я сыграю 4 октября) попросил прокомментировать заявление господина Решетникова относительно того, что проблемы с рублем можно решать по аналогии с китайской моделью. Насколько это реализуемо и может ли принести ожидаемый результат? Как стоит решать проблемы, связанные с курсом российской валюты? И прогноз по курсу доллара на ближайшее время. Например, в октябре и до конца года.

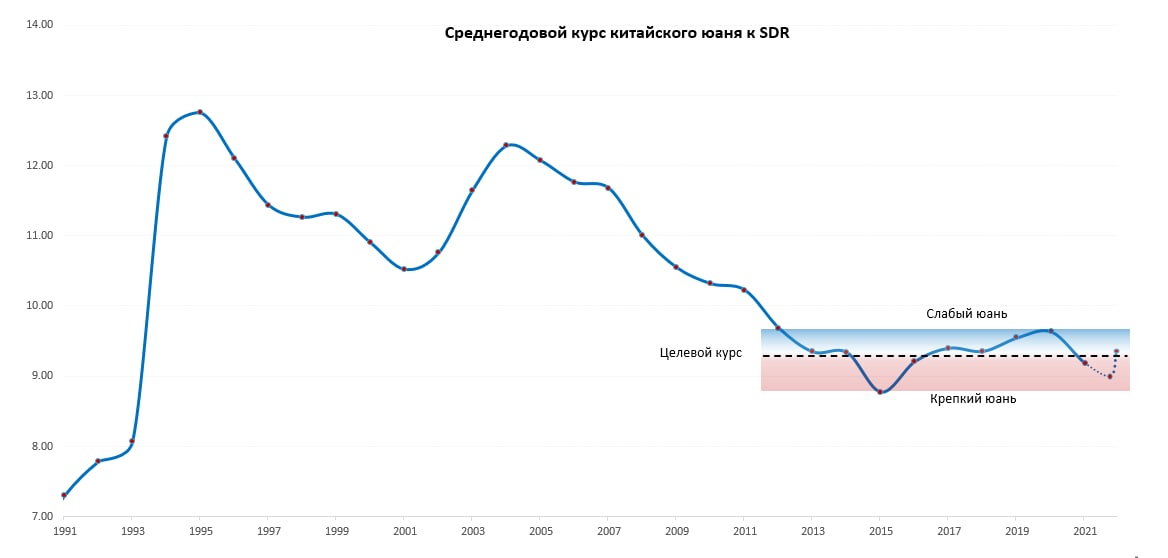

Давайте для начала немного истории. До 1996 года в Китае курс был фактически фиксированный, но иностранную валюту нельзя было покупать за юани, а колебания внутри дня были ограничены одним процентом. Только с 2014 года коридор вырос до 2%. Потом по мере развития экспорта они начали привязывать юань не к доллару, а к корзине валют.

Надо понимать, что очень долгое время (десятилетия) курс юаня был намеренно сильно занижен для захвата мировых рынков - да и сейчас Банк Китая не брезгует девальвациями в ответ на американские торговые барьеры. То есть комфорт простых китайцев и их желание покупать иностранные автомобили или ездить на зарубежные курорты Народный Банк не слишком волнуют. Как-то вот в отличие от наших министров не переживают они, что курс юаня слишком низкий, скорее наоборот. Потому что научились производить всё необходимое сами.

Ещё одно большое отличие Китая от России - огромный объём золотовалютных резервов. Наши резервы заморожены, китайские - вполне себе ликвидны, что позволяет Китаю проводить куда более независимый курс; да и доля доллара в их запасах за последние годы сильно упала.

При этом приток и отток иностранного капитала из Китая как был, так и остаётся зарегулированным и если компания с иностранным капиталом не выполняет определённые требования, выводить валюту за рубеж ей могут запретить. Вообще вывод валюты за границу там затруднён - насколько я понял, физлица не могут переводить больше 1000 долларов за раз.

Подытоживая прорывные идеи господина Решетникова, нельзя не заметить, что куча аналогичных мер по контролю за оборотом иностранных валют у нас давно уже введена! Только вот размер экономики у нас несколько отличается - по ППС Китай больше нас в 6 раз, а китайский экспорт в первом полугодии 2023 года был в 8 раз больше российского. Поэтому следить надо не за курсом рубля, а за тем, чтобы производить внутри страны что-нибудь полезное всему миру. Например, авиадвигатели, современные автомобили и микропроцессоры. Когда научимся, тогда и с курсом рубля станет всё в порядке. По крайней мере, он перестанет всех так волновать.

Прогнозов я делать не люблю, но если очень нужно, тогда пусть будет к концу года 96 рублей за доллар.

#курс #рубль #доллар

Давайте для начала немного истории. До 1996 года в Китае курс был фактически фиксированный, но иностранную валюту нельзя было покупать за юани, а колебания внутри дня были ограничены одним процентом. Только с 2014 года коридор вырос до 2%. Потом по мере развития экспорта они начали привязывать юань не к доллару, а к корзине валют.

Надо понимать, что очень долгое время (десятилетия) курс юаня был намеренно сильно занижен для захвата мировых рынков - да и сейчас Банк Китая не брезгует девальвациями в ответ на американские торговые барьеры. То есть комфорт простых китайцев и их желание покупать иностранные автомобили или ездить на зарубежные курорты Народный Банк не слишком волнуют. Как-то вот в отличие от наших министров не переживают они, что курс юаня слишком низкий, скорее наоборот. Потому что научились производить всё необходимое сами.

Ещё одно большое отличие Китая от России - огромный объём золотовалютных резервов. Наши резервы заморожены, китайские - вполне себе ликвидны, что позволяет Китаю проводить куда более независимый курс; да и доля доллара в их запасах за последние годы сильно упала.

При этом приток и отток иностранного капитала из Китая как был, так и остаётся зарегулированным и если компания с иностранным капиталом не выполняет определённые требования, выводить валюту за рубеж ей могут запретить. Вообще вывод валюты за границу там затруднён - насколько я понял, физлица не могут переводить больше 1000 долларов за раз.

Подытоживая прорывные идеи господина Решетникова, нельзя не заметить, что куча аналогичных мер по контролю за оборотом иностранных валют у нас давно уже введена! Только вот размер экономики у нас несколько отличается - по ППС Китай больше нас в 6 раз, а китайский экспорт в первом полугодии 2023 года был в 8 раз больше российского. Поэтому следить надо не за курсом рубля, а за тем, чтобы производить внутри страны что-нибудь полезное всему миру. Например, авиадвигатели, современные автомобили и микропроцессоры. Когда научимся, тогда и с курсом рубля станет всё в порядке. По крайней мере, он перестанет всех так волновать.

Прогнозов я делать не люблю, но если очень нужно, тогда пусть будет к концу года 96 рублей за доллар.

#курс #рубль #доллар

Forwarded from TruEcon

#БанкРоссии #fx #рубль #юань #доллар

По курсу ...

Если смотреть колебания валютного рынка в последние недели, фактически мы вошли в очередной период дисфункции рынка, когда «ковровые» ограничения на банки привели к временным транзакционным проблемам на валютном рынке.

Это усиливает сегментацию FX, приводит к провалам ликвидности и волатильности. Но в общем-то не меняет общей конструкции, основа которой – это экспортно-импортные потоки.

Официальный курс на пятницу:

🟢 CNYRUB – 14.6653

🟢 USDRUB – 109.5782

Снова разъехались по кросс-курсу USDCNY на 3%: биржевой курс юаня 7.47, оффшорный курс 7.25. Это отражает логистические сложности, которые снова возникли между Мосбиржа ↔️ внебиржа ↔️ оффшор. Хотя объективно какого-то агрегированного офшорного курса просто нет, а то, что обычно где-то публикуется – это скорее индикативы, либо локальные курсы банков. Пока можно говорить, что оффшоре сильно разъехались спреды и курс CNYRUB там от 14.3 до 15.8 по широкому набору котировок. В моменте можно говорить и некоторой стабилизации после принятых мер.

Из позитивного:

✔️ индикативный курс оффшора после решений в четверг уехал ближе к официальному, а не наоборот, внутренний рынок остается более ликвидным;

✔️ спреды покупки/продажи на межбанке снизились до 0.3-0.6%, с 1-2% в последнюю неделю, что говорит о некоторой нормализации ситуации с ликвидностью;

Низкие ставки по юаневому РЕПО и упавшие объемы на бирже могут говорить о том, что логистика биржа ↔️ внебиржа осложнена, как и логистика оффшор ↔️ оншор, до 20 декабря видимо, с одной стороны будет урегулироваться часть «старых» операций, будут выстраиваться новые каналы движения – это может создавать дополнительную волатильность.

Рубль с точки зрения фундаментала недооценен, текущие колебания во многом отражают дисфункцию курсообразования. Сроить какие-то тенденции на базе последних полетов вряд ли стоит.

P.S.: Банк России сегодня проводит пресс-конференцию по финстабильности – вероятно, тема курса там тоже будет присутствовать, учитывая, что рост волатильности явно чрезмерен.

@truecon

По курсу ...

Если смотреть колебания валютного рынка в последние недели, фактически мы вошли в очередной период дисфункции рынка, когда «ковровые» ограничения на банки привели к временным транзакционным проблемам на валютном рынке.

Это усиливает сегментацию FX, приводит к провалам ликвидности и волатильности. Но в общем-то не меняет общей конструкции, основа которой – это экспортно-импортные потоки.

Официальный курс на пятницу:

🟢 CNYRUB – 14.6653

🟢 USDRUB – 109.5782

Снова разъехались по кросс-курсу USDCNY на 3%: биржевой курс юаня 7.47, оффшорный курс 7.25. Это отражает логистические сложности, которые снова возникли между Мосбиржа ↔️ внебиржа ↔️ оффшор. Хотя объективно какого-то агрегированного офшорного курса просто нет, а то, что обычно где-то публикуется – это скорее индикативы, либо локальные курсы банков. Пока можно говорить, что оффшоре сильно разъехались спреды и курс CNYRUB там от 14.3 до 15.8 по широкому набору котировок. В моменте можно говорить и некоторой стабилизации после принятых мер.

Из позитивного:

Низкие ставки по юаневому РЕПО и упавшие объемы на бирже могут говорить о том, что логистика биржа ↔️ внебиржа осложнена, как и логистика оффшор ↔️ оншор, до 20 декабря видимо, с одной стороны будет урегулироваться часть «старых» операций, будут выстраиваться новые каналы движения – это может создавать дополнительную волатильность.

Рубль с точки зрения фундаментала недооценен, текущие колебания во многом отражают дисфункцию курсообразования. Сроить какие-то тенденции на базе последних полетов вряд ли стоит.

P.S.: Банк России сегодня проводит пресс-конференцию по финстабильности – вероятно, тема курса там тоже будет присутствовать, учитывая, что рост волатильности явно чрезмерен.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM