Бум IPO в 2021 году

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

January 28, 2022

🔥 Ключевые события прошедшей торговой недели

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,которые нельзя называть которыми нельзя торговать нерезидентам с 12 сентября. А ВТБ, кстати, есть в этом списке. Видимо потому, что у них форвардный контракт с Русгидро, а это уже ТЭК 😁. И вот тут у меня вопрос, неужели Сбер хуже "Дагестанской энергосбытовой компании" (впервые про нее слышу, если честно)? Ах да, он же генерирует только деньги, а не электроэнергию. Есть конечно мысли на сей счет, но не буду озвучивать вслух, каждый сделает свои выводы. Если кратко - держитесь в этой бумаге крепко, в случае чего, и подставляйте тазики, если была цель докупить.

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Главной новостью стал выпуск дружественных и недружественных нерезидентов с 12.09.2022, на чем немного завалили рынок, писал про это пост. Все оказалось примерно так, как мы и ожидали, вначале вышла новость о том, что недружественные нерезиденты через КИКи смогут торговать любыми акциями, кроме 8, которые я публиковал ранее. Но в пятницу Мосбиржа выпустила новость о том, что список бумаг расширен с 8 до 53!, которыми нельзя будет торговать через КИКи.

📉 Курс юаня к доллару #USDCNY продолжает слабеть, с начала текущего года доллар укрепился более, чем на 10% к китайской валюте. Сейчас уже неплохой курс для обмена части долларовой кубышки на юани, на мой взгляд, если такая цель была. После кризиса 2008 года данная валютная пара была выше только дважды, в 2019 и 2020 году, тогда курс доходил до отметки 7,18, а текущий 6,94.

📉 Индекс Мосбиржи #IMOEX закрывает неделю падением на 1,84%, главной причиной, как писал выше, стала новость о выпуске дружественных нерезидентов. Но надо отдать должное, последний месяц наш индекс уверенно рос и прибавил 13,7% в том время, как S&P-500 снизился на 3,4%, а DAX снизился на 4,4% за тот же период.

📉 Сбербанк #SBER #SBERP тоже немного продавили, неделю он закрыл в (-4%), на то есть причины. Во-первых, в акциях этой компании за счет высокой ликвидности всегда было большое количество нерезидентов. Во-вторых, почему-то этого эмитента нет в списке акций,

📉 Мосбиржа #MOEX закрыла неделю небольшим снижением (-0,67%). Данная компания станет бенефициаром выпуска нерезов, как вы понимаете. Им можно только покупать и продавать активы, выводить деньги нельзя, что скорее всего приведет к увеличению оборотов на фондовом рынке, нам добавит ликвидности, а Мосбирже комиссионных.

📉 СПБ биржа #SPBE чувствует себя хуже конкурента. Это связано с новым ограничением от ЦБ, в рамках которого с 1 октября "неквалам" будет запрещено покупать активы недружественных стран, если на их долю приходится более 15% портфеля. С 1 января будет введен полный запрет на торги такими активами, независимо от доли. А СПБ биржа основные обороты показывала как раз на иностранных рынках. Не думаю, что акции Гонконга сильно помогут, учитывая, что там фактически идет покупка не акций напрямую, а условных ГДРок, которые зарегистрированы на Каймановых островах. Учитывайте этот момент.

📈 Компаний много, новостей тоже, а размер поста ограничен. Поэтому, предлагаю закончить на позитивной ноте. Группа Позитив #POSI выпустила ударный отчет, на фоне чего котировки за месяц выросли на 25%, а за прошедшую неделю на 8,6%. Это один из немногих эмитентов направления IT, который представлен на Мосбирже акциями, а не депозитарками. Мы данный бизнес неоднократно разбирали, пока менеджменту удается следовать заявленной стратегии. Посмотрим, как будет дальше, моя позиция выросла уже на 50% и начал задумываться об очень нехороших вещах для долгосрочной стратегии 😁.

❤️ Напоминаю, ваши лайки - лучшая благодарность для нашей команды за проделанную работу. Они стимулируют делать больше полезных обзоров, поэтому, если пост нравится, ставим 👍, если не нравится, то ничего не ставим и этих эмитентов будем реже разбирать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

September 11, 2022

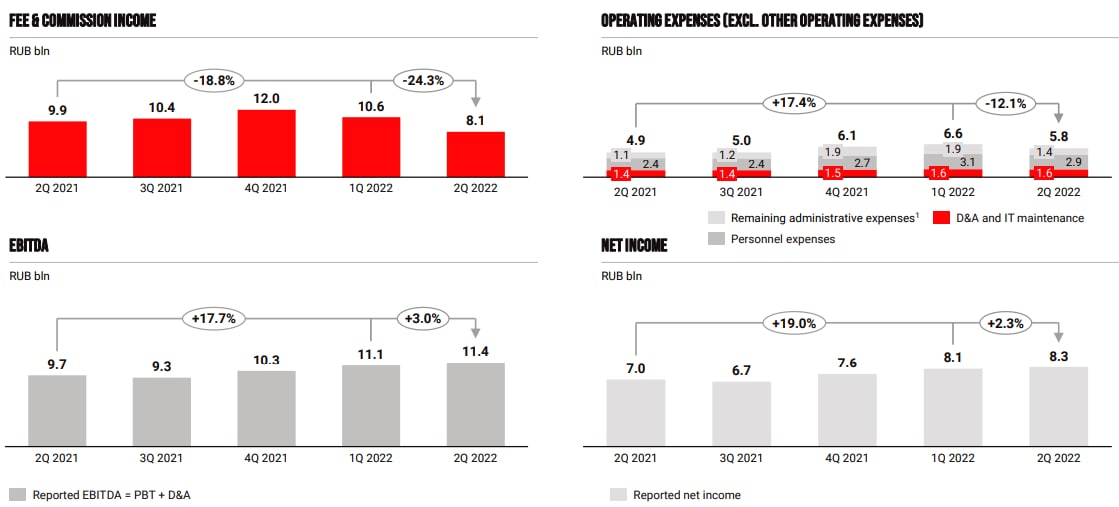

🏦 Мосбиржа: рост прибыли на фоне снижения торговых объемов

После начала СВО и блокировки иностранных инвесторов в российских активах, Московская биржа попала под удар из-за драматичного снижения объемов торгов. О масштабах трудностей можно судить по отчету за 2 квартал, который вышел в сокращенном формате.

📉 По итогам второго квартала объем торгов на рынке акций снизился на 63,1% г/г, на рынке облигаций на 70%, на валютном рынке на 35,8% и на срочном рынке на 57,8%. В плюс вышел только денежный рынок, показав прирост на 41%.

💸 Комиссионные доходы показали не такое серьезное снижение в каждом из сегментов, благодаря росту тарифов. Лучше всего себя чувствовал валютный рынок, показав прирост дохода на 13,6% г/г, это было связано со смещением структуры оборота в сторону спот-сегмента. Хуже всего динамика была у денежного рынка, снижение дохода на 22,4% на фоне роста торговых объемов, что было связано с изменениями на рынке РЕПО. Отсюда можно сделать вывод, что комиссионные доходы биржи зависят от объема торгов не совсем линейно, подвергаясь влиянию множества факторов. И уж тем более, нельзя проецировать объемы торгов рынка акций на общие комиссионные доходы биржи.

📈 Отдельно отметим рост доходов финансового маркетплейса на 53,9% г/г. Правда его доля в общей структуре доходов пока совсем невелика и составляет около 2,3%.

📈❓Также рост показали прочие комиссионные доходы (+17,3% г/г), что сгладило общее падение. Мосбиржа не раскрыла, что именно входит в прочие доходы, но их вклад в общий комиссионный доход весьма существенный (около 32%).

❗️В итоге, снижение общего комиссионного дохода составило 18,8% г/г, что очень даже неплохо, учитывая сложившуюся ситуацию.

🔥 На этом магия сокращенного отчета не заканчивается. На фоне снижения комиссионных доходов на 18,8%, а также роста операционных расходов на 17,4%, мы видим рост EBITDA и чистой прибыли на 17,7% и 19% соответственно! Причина в отчетности опять же не раскрывается. Но если вспомнить, какая была ключевая ставка во 2 квартале, а также тот факт, что биржа помимо комиссионных доходов зарабатывает процентные доходы на остатки клиентских средств, то становится понятно, где именно ей удалось заработать.

🧐 Сейчас котировки Мосбиржи находятся на многолетних минимумах на фоне слабых объемов торгов и общего негативного новостного фона. Однако драйверы роста тоже присутствуют. Во-первых, на рынок уже открыли доступ нерезидентам из дружественных стран, а во-вторых высокая волатильность способствует росту комиссионных доходов. Также менеджмент упоминал о возможном возврате дивидендных выплат, которые теоретически могут приятно удивить инвесторов, учитывая рост чистой прибыли.

📉Но с другой стороны, ключевая ставка была снижена и третий квартал точно будет слабее с точки зрения процентных доходов. А комиссионные доходы могут показать динамику лучше, чем во 2 квартале, из-за сильной волатильности рынка в сентябре.

📌 Мосбиржа пока достойно переживает сложный период. У ее главного конкурента - СПБ биржи #SPBE в моменте дела идут не очень хорошо. Также нужно помнить, что выплаченные дивиденды (Газпрома в первую очередь) в какой-то мере вернутся обратно на фондовый рынок, что поддержит объемы торгов, а вместе с ними и комиссионные доходы компании. Но говорить про восстановление котировок к уровням 2021 года пока не приходится.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После начала СВО и блокировки иностранных инвесторов в российских активах, Московская биржа попала под удар из-за драматичного снижения объемов торгов. О масштабах трудностей можно судить по отчету за 2 квартал, который вышел в сокращенном формате.

📉 По итогам второго квартала объем торгов на рынке акций снизился на 63,1% г/г, на рынке облигаций на 70%, на валютном рынке на 35,8% и на срочном рынке на 57,8%. В плюс вышел только денежный рынок, показав прирост на 41%.

💸 Комиссионные доходы показали не такое серьезное снижение в каждом из сегментов, благодаря росту тарифов. Лучше всего себя чувствовал валютный рынок, показав прирост дохода на 13,6% г/г, это было связано со смещением структуры оборота в сторону спот-сегмента. Хуже всего динамика была у денежного рынка, снижение дохода на 22,4% на фоне роста торговых объемов, что было связано с изменениями на рынке РЕПО. Отсюда можно сделать вывод, что комиссионные доходы биржи зависят от объема торгов не совсем линейно, подвергаясь влиянию множества факторов. И уж тем более, нельзя проецировать объемы торгов рынка акций на общие комиссионные доходы биржи.

📈 Отдельно отметим рост доходов финансового маркетплейса на 53,9% г/г. Правда его доля в общей структуре доходов пока совсем невелика и составляет около 2,3%.

📈❓Также рост показали прочие комиссионные доходы (+17,3% г/г), что сгладило общее падение. Мосбиржа не раскрыла, что именно входит в прочие доходы, но их вклад в общий комиссионный доход весьма существенный (около 32%).

❗️В итоге, снижение общего комиссионного дохода составило 18,8% г/г, что очень даже неплохо, учитывая сложившуюся ситуацию.

🔥 На этом магия сокращенного отчета не заканчивается. На фоне снижения комиссионных доходов на 18,8%, а также роста операционных расходов на 17,4%, мы видим рост EBITDA и чистой прибыли на 17,7% и 19% соответственно! Причина в отчетности опять же не раскрывается. Но если вспомнить, какая была ключевая ставка во 2 квартале, а также тот факт, что биржа помимо комиссионных доходов зарабатывает процентные доходы на остатки клиентских средств, то становится понятно, где именно ей удалось заработать.

🧐 Сейчас котировки Мосбиржи находятся на многолетних минимумах на фоне слабых объемов торгов и общего негативного новостного фона. Однако драйверы роста тоже присутствуют. Во-первых, на рынок уже открыли доступ нерезидентам из дружественных стран, а во-вторых высокая волатильность способствует росту комиссионных доходов. Также менеджмент упоминал о возможном возврате дивидендных выплат, которые теоретически могут приятно удивить инвесторов, учитывая рост чистой прибыли.

📉Но с другой стороны, ключевая ставка была снижена и третий квартал точно будет слабее с точки зрения процентных доходов. А комиссионные доходы могут показать динамику лучше, чем во 2 квартале, из-за сильной волатильности рынка в сентябре.

📌 Мосбиржа пока достойно переживает сложный период. У ее главного конкурента - СПБ биржи #SPBE в моменте дела идут не очень хорошо. Также нужно помнить, что выплаченные дивиденды (Газпрома в первую очередь) в какой-то мере вернутся обратно на фондовый рынок, что поддержит объемы торгов, а вместе с ними и комиссионные доходы компании. Но говорить про восстановление котировок к уровням 2021 года пока не приходится.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

October 11, 2022

🧰 Обзор финансового сектора и интересных облигаций

Вчера подготовил большое видео по фондовому рынку для нашего клуба. Прикладываю нарезку интересных моментов по финансовому сектору и облигациям.

📌 https://youtu.be/NJnXGWAaDpg

Таймкоды:

00:00 - О вебинаре

03:40 - Дисклеймер

04:40 - Сбер #SBER #SBERP

06:35 - СПБ биржа #SPBE

08:40 - АФК Система #AFKS

09:47 - Обзор облигаций (замещающих, юаневых и рублевых)

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера подготовил большое видео по фондовому рынку для нашего клуба. Прикладываю нарезку интересных моментов по финансовому сектору и облигациям.

📌 https://youtu.be/NJnXGWAaDpg

Таймкоды:

00:00 - О вебинаре

03:40 - Дисклеймер

04:40 - Сбер #SBER #SBERP

06:35 - СПБ биржа #SPBE

08:40 - АФК Система #AFKS

09:47 - Обзор облигаций (замещающих, юаневых и рублевых)

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Обзор финансового сектора и интересных облигаций

Свежая аналитика по рынкам - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Сделал большой вебинар по фондовому рынку РФ, прикладываю нарезку по финансовому сектору и облигациям.

*******************************************************************

МОИ КАНАЛЫ

Телеграм…

Сделал большой вебинар по фондовому рынку РФ, прикладываю нарезку по финансовому сектору и облигациям.

*******************************************************************

МОИ КАНАЛЫ

Телеграм…

February 20, 2023

🧐 Санкции против Тинькофф банка. Наши действия

Нельзя сказать, что эта новость стала для многих внезапной. Рано или поздно это все-равно бы произошло, учитывая тот факт, что Тинькофф не так давно стал системно значимым представителем сектора.

🇪🇺 На данный момент санкции введены только со стороны Евросоюза, что подразумевает отключение от SWIFT, ограничение работы с валютой евро и любыми инструментами в ней. Я думаю, что не так много инвесторов продолжают хранить евро или инвестируют в европейские компании через отечественных брокеров.

🧨🇺🇸 Главным риском сейчас является то, что в перспективе к санкциям могут присоединиться США и включить данный банк в SDN лист, как это было с ВТБ, Сбером, Альфой и другими банками. Факт этого события полностью ограничит возможность работать с биржевыми инструментами не только в евро, но и в долларах, включая некоторые депозитарные расписки.

❓ Что делать инвестору в текущих условиях? Самое главное - не паниковать. Представители банка уже дали некоторые комментарии по ситуации. Менеджмент ожидал такого исхода и заранее начал к нему готовиться. Через некоторое время все ценные бумаги, которые затронули санкции, переедут в другой депозитарий, но для инвестора ничего не изменится. Процедура перевода будет "бесшовной", все бумаги по-прежнему будут отображаться в мобильном приложении.

✅ Также разумным решением будет скачать свои брокерские и депозитарные отчеты за февраль, чтобы понимать, какие бумаги есть в портфеле, их среднюю цену и срок владения. Это позволит в будущем избежать проблем, и сохранится возможность сверить данные после "переезда" в другой депозитарий. Лично я все отчеты скачал и сделал скрины приложения просто для себя.

❗️Сейчас не рекомендуется делать никаких валютных переводов (включая SWIFT), как из банка, так и в банк на свои валютные счета. Средства могут подвиснуть в банке-корреспонденте и потом их будет сложно оттуда вытащить. Как минимум, стоит воздержаться до момента, когда представители банка дадут более конкретные разъяснения по ситуации после анализа документа по санкциям. Актуальная информация публикуется на официальной странице Тинькофф.

❗️Помимо самого банка, проблемы также может испытать СПБ биржа. Тинькофф является крупнейшим брокером по количеству клиентов, которые в том числе работают с зарубежными активами через нее. Это негативно повлияет на комиссионные доходы, а также на ликвидность ряда бумаг в момент торгов до открытия основных бирж (США в первую очередь). Поэтому, будьте аккуратны, открывая позиции по зарубежным активам в то время, когда основная биржа (NYSE, NASDAQ...) еще не открылась.

Я продолжаю следить за ситуацией, обо всех важных событиях буду сообщать.

#TCSG #SPBE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Нельзя сказать, что эта новость стала для многих внезапной. Рано или поздно это все-равно бы произошло, учитывая тот факт, что Тинькофф не так давно стал системно значимым представителем сектора.

🇪🇺 На данный момент санкции введены только со стороны Евросоюза, что подразумевает отключение от SWIFT, ограничение работы с валютой евро и любыми инструментами в ней. Я думаю, что не так много инвесторов продолжают хранить евро или инвестируют в европейские компании через отечественных брокеров.

🧨🇺🇸 Главным риском сейчас является то, что в перспективе к санкциям могут присоединиться США и включить данный банк в SDN лист, как это было с ВТБ, Сбером, Альфой и другими банками. Факт этого события полностью ограничит возможность работать с биржевыми инструментами не только в евро, но и в долларах, включая некоторые депозитарные расписки.

❓ Что делать инвестору в текущих условиях? Самое главное - не паниковать. Представители банка уже дали некоторые комментарии по ситуации. Менеджмент ожидал такого исхода и заранее начал к нему готовиться. Через некоторое время все ценные бумаги, которые затронули санкции, переедут в другой депозитарий, но для инвестора ничего не изменится. Процедура перевода будет "бесшовной", все бумаги по-прежнему будут отображаться в мобильном приложении.

✅ Также разумным решением будет скачать свои брокерские и депозитарные отчеты за февраль, чтобы понимать, какие бумаги есть в портфеле, их среднюю цену и срок владения. Это позволит в будущем избежать проблем, и сохранится возможность сверить данные после "переезда" в другой депозитарий. Лично я все отчеты скачал и сделал скрины приложения просто для себя.

❗️Сейчас не рекомендуется делать никаких валютных переводов (включая SWIFT), как из банка, так и в банк на свои валютные счета. Средства могут подвиснуть в банке-корреспонденте и потом их будет сложно оттуда вытащить. Как минимум, стоит воздержаться до момента, когда представители банка дадут более конкретные разъяснения по ситуации после анализа документа по санкциям. Актуальная информация публикуется на официальной странице Тинькофф.

❗️Помимо самого банка, проблемы также может испытать СПБ биржа. Тинькофф является крупнейшим брокером по количеству клиентов, которые в том числе работают с зарубежными активами через нее. Это негативно повлияет на комиссионные доходы, а также на ликвидность ряда бумаг в момент торгов до открытия основных бирж (США в первую очередь). Поэтому, будьте аккуратны, открывая позиции по зарубежным активам в то время, когда основная биржа (NYSE, NASDAQ...) еще не открылась.

Я продолжаю следить за ситуацией, обо всех важных событиях буду сообщать.

#TCSG #SPBE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

February 28, 2023

📊 Мосбиржа - надежды и разочарования

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

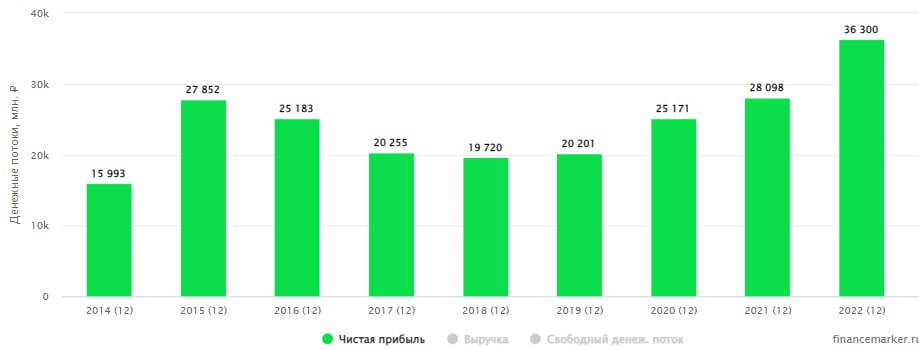

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

March 14, 2023

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

November 3, 2023

📈 Новые перспективы для Мосбиржи

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

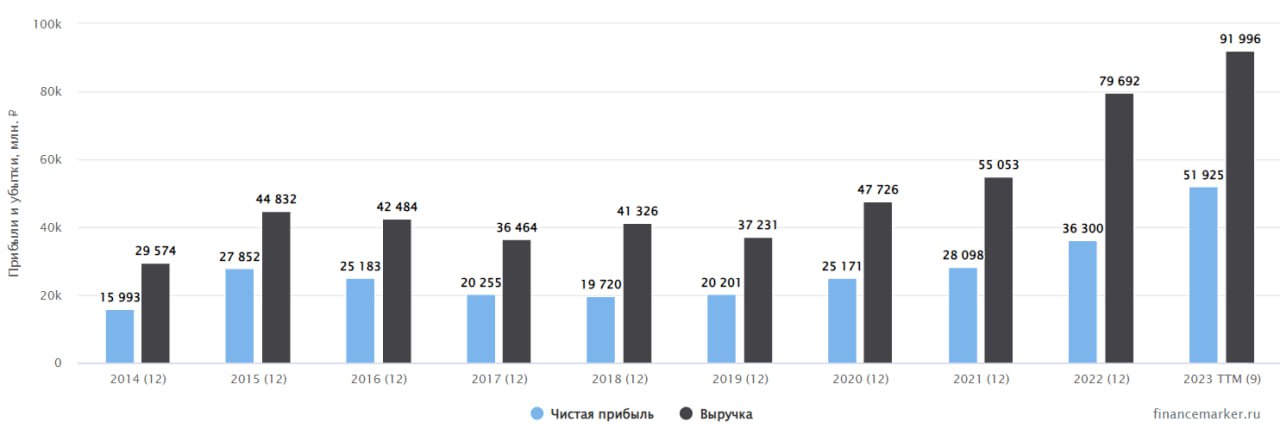

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

November 20, 2023

🇨🇳 Интересные юаневые облигации

С максимумов начала октября рубль немного укрепился, курс юаня снизился более, чем на 11%. В других валютах похожая динамика.

Как показывают недавние события с СПБ биржей #SPBE, держать на брокерском счете валюту становится рискованным занятием. Лично я на все свободные юани приобрел юаневые облигации, правда еще до выхода новостей. Эти бумаги, в отличие от валютных позиций, хранятся в депозитарии, по ним можно получить льготу долгосрочного владения (ЛДВ) и отсутствуют риски проблем/банкротства контрагентов.

✔️ Также, в отличие от замещающих облигаций, которые торгуются по цене 800-900 долларов, юаневые бумаги более доступны инвесторам с небольшими портфелями. Средняя цена юаневых облигаций в пересчете не рубли составляет около 10 тыс. руб.

📉 Доходности всех облигаций в иностранной валюте начали планомерно снижаться, несмотря на укрепление рубля. Спрос на такие бумаги растет, что и толкает их цену вверх. Если раньше можно было найти интересные выпуски с доходностью к погашению в 6-7%, то сейчас планка сместилась на уровень 5-6% и продолжает снижаться.

📈 Если вы планирует пристроить деньги на срок от 2 лет, и не хотите брать на себя риск возможного роста ставки в Китае, то я бы рассмотрел юаневые облигации с плавающим купоном, например: ФосАгро-БО-П01 (RU000A1063Z5) или НорНикель-БО-001Р-06-CNY (RU000A105NL3). Подробные данные по ним приведены в табличке (скрин).

📈 Из более длинных (с погашением от 3 лет) пока интереснее смотрится Полюс-ПБО-02 (RU000A1054W1) с точки зрения высокой текущей доходности (отношение купона к текущей рыночной цене) и кредитного рейтинга. Если планируете держать до погашения, то можно рассмотреть один из выпусков Русала: ОК РУСАЛ-5-боб (RU000A105104) или ОК РУСАЛ-6-боб (RU000A105112). Сам держу Полюс в портфеле.

🧐 Есть некоторые бумаги совсем длинные, с погашением после 2032 года, но это уже на любителя. Длинные облигации Сегежи в текущих условиях я не рассматриваю, а бонды Роснефти дают не такую интересную доходность в моменте.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#облигации #ЗО #юаневые

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С максимумов начала октября рубль немного укрепился, курс юаня снизился более, чем на 11%. В других валютах похожая динамика.

Как показывают недавние события с СПБ биржей #SPBE, держать на брокерском счете валюту становится рискованным занятием. Лично я на все свободные юани приобрел юаневые облигации, правда еще до выхода новостей. Эти бумаги, в отличие от валютных позиций, хранятся в депозитарии, по ним можно получить льготу долгосрочного владения (ЛДВ) и отсутствуют риски проблем/банкротства контрагентов.

✔️ Также, в отличие от замещающих облигаций, которые торгуются по цене 800-900 долларов, юаневые бумаги более доступны инвесторам с небольшими портфелями. Средняя цена юаневых облигаций в пересчете не рубли составляет около 10 тыс. руб.

📉 Доходности всех облигаций в иностранной валюте начали планомерно снижаться, несмотря на укрепление рубля. Спрос на такие бумаги растет, что и толкает их цену вверх. Если раньше можно было найти интересные выпуски с доходностью к погашению в 6-7%, то сейчас планка сместилась на уровень 5-6% и продолжает снижаться.

📈 Если вы планирует пристроить деньги на срок от 2 лет, и не хотите брать на себя риск возможного роста ставки в Китае, то я бы рассмотрел юаневые облигации с плавающим купоном, например: ФосАгро-БО-П01 (RU000A1063Z5) или НорНикель-БО-001Р-06-CNY (RU000A105NL3). Подробные данные по ним приведены в табличке (скрин).

📈 Из более длинных (с погашением от 3 лет) пока интереснее смотрится Полюс-ПБО-02 (RU000A1054W1) с точки зрения высокой текущей доходности (отношение купона к текущей рыночной цене) и кредитного рейтинга. Если планируете держать до погашения, то можно рассмотреть один из выпусков Русала: ОК РУСАЛ-5-боб (RU000A105104) или ОК РУСАЛ-6-боб (RU000A105112). Сам держу Полюс в портфеле.

🧐 Есть некоторые бумаги совсем длинные, с погашением после 2032 года, но это уже на любителя. Длинные облигации Сегежи в текущих условиях я не рассматриваю, а бонды Роснефти дают не такую интересную доходность в моменте.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#облигации #ЗО #юаневые

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

December 1, 2023

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

December 5, 2023

🔥 Санкции, налоги, выборы и другие новости фондового рынка

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

March 4, 2024

📊 Какие перспективы у СПБ биржи?

В конце прошлого года СПБ биржа попала под блокирующие санкции со стороны США. После этого, торги всеми иностранными инструментами были заблокированы. Но торги приостановили не по инициативе биржи, а из-за иностранных вышестоящих депозитариев, которые заблокировали активы на $3 млрд по решению OFAC.

Вчера генеральный директор биржи Евгений Сердюков дал большое интервью РБК Инвестициям по ситуации на СПБ бирже. Нет ничего хуже полного отсутствия информации, поэтому публичные выступления менеджмента я всегда приветствую. Сегодня предлагаю тезисно ознакомиться с ключевыми моментами.

Итак, попробую своими словами пересказать, что происходит с компанией и какие есть планы по развитию.

✔️ Главное, что стоит отметить, СПБ биржа не банкрот, она сохранила капитал (21 млрд руб.) и команду, а также получила даже прибыль за 2023 год по МСФО (678 млн руб.). Судебные дела по вопросу банкротства были фейком.

✔️ Работа по разблокировке активов продолжается в рамках прежней стратегии по двум направлениям:

1. СПБ Банк обратится в ОФАК за коллективной лицензией;

2. Юристы СПБ Банка, как компании занимающейся вопросами разблокировки, выдадут инструкции и заявления для самостоятельной подачи заявления в ОФАК. Биржа считает, что индивидуальная подача повышает шансы, поскольку были позитивные кейсы.

Глава биржи подчеркивает, что системного решения, как разблокировать активы, пока никому найти не удалось.

❓ На чем биржа планирует зарабатывать?

✔️ Одно из направлений - новые IPO, в том числе подсанкционных компаний. В ближайшие пару лет ожидают не менее 10 размещений на данной площадке. Мы помним, что Группа «Элемент» заявляла о том, что свои акции предложит как раз на СПБ Бирже. И отмечу, что все активы в российском контуре физически не могут быть заблокированы из вне, здесь таких рисков нет, как были с иностранными бумагами.

✔️ Вторым направлением будут расчетные опционы на активы стран БРИКС. Они тоже исключают риск иностранных депозитариев и позволяют повторить базовый актив.

✔️ Третьим направлением являются ЦФА (цифровые финансовые активы). Эти инструменты развиваются достаточно активно в РФ, а СПБ Биржа - единственная, кто уже получил статус оператора обмена, и оператора информационной системы ЦФА.

✔️ Возможное направление - трансграничные расчеты в криптовалютах. Это может упростить взаиморасчеты с контрагентами без использования валют недружественных стран.

❗️ Несмотря на то, что многие иностранные активы заблокированы, как в СПБ Банке (СПБ Биржа), так и в НРД (Мобсиржа), в рамках Указа Президента от 08.11.2023 №844 есть шанс, что их получится продать. Данный Указ предусматривает продажу иностранных активов заблокированным в РФ зарубежным инвесторам. Они смогут купить у нас зарубежные бумаги за счет средств на счетах типа С, а сами активы уже вывести.

☝️ Первая волна заявок в рамках 844 Указа была с участием активов из НРД, процесс должен завершиться до 1 сентября 2024 года. Если все пройдет успешно, думаю, что будет вторая волна, где, возможно, смогут поучаствовать и активы из СПБ биржи. Те же бумаги, которые были куплены через СПБ биржу и потом переведены в НРД (мой случай) получилось подать в первой волне.

🇷🇺 Также отмечу важный момент, касаемо данного обмена, все происходит в российском контуре. Отечественные владельцы иностранных активов и зарубежные инвесторы меняют бумаги на деньги внутри РФ, поэтому то, что против этого выступают Euroclear и Clearstream, мягко говоря ни на что не влияет.

📌 Резюмируя все вышесказанное, СПБ биржа сейчас действительно переживает не лучшие времена, но финансово чувствует себя вполне уверенно. Если ожидания по IPO на данной площадке оправдаются и продолжится активное развитие опционов и ЦФА, то шансы на восстановление есть, на мой взгляд. Но данный процесс потребует определенного времени. Тем не менее, для нас, как инвесторов, лучше иметь несколько площадок для торговли, чем одну.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлого года СПБ биржа попала под блокирующие санкции со стороны США. После этого, торги всеми иностранными инструментами были заблокированы. Но торги приостановили не по инициативе биржи, а из-за иностранных вышестоящих депозитариев, которые заблокировали активы на $3 млрд по решению OFAC.

Вчера генеральный директор биржи Евгений Сердюков дал большое интервью РБК Инвестициям по ситуации на СПБ бирже. Нет ничего хуже полного отсутствия информации, поэтому публичные выступления менеджмента я всегда приветствую. Сегодня предлагаю тезисно ознакомиться с ключевыми моментами.

Итак, попробую своими словами пересказать, что происходит с компанией и какие есть планы по развитию.

✔️ Главное, что стоит отметить, СПБ биржа не банкрот, она сохранила капитал (21 млрд руб.) и команду, а также получила даже прибыль за 2023 год по МСФО (678 млн руб.). Судебные дела по вопросу банкротства были фейком.

✔️ Работа по разблокировке активов продолжается в рамках прежней стратегии по двум направлениям:

1. СПБ Банк обратится в ОФАК за коллективной лицензией;

2. Юристы СПБ Банка, как компании занимающейся вопросами разблокировки, выдадут инструкции и заявления для самостоятельной подачи заявления в ОФАК. Биржа считает, что индивидуальная подача повышает шансы, поскольку были позитивные кейсы.

Глава биржи подчеркивает, что системного решения, как разблокировать активы, пока никому найти не удалось.

❓ На чем биржа планирует зарабатывать?

✔️ Одно из направлений - новые IPO, в том числе подсанкционных компаний. В ближайшие пару лет ожидают не менее 10 размещений на данной площадке. Мы помним, что Группа «Элемент» заявляла о том, что свои акции предложит как раз на СПБ Бирже. И отмечу, что все активы в российском контуре физически не могут быть заблокированы из вне, здесь таких рисков нет, как были с иностранными бумагами.

✔️ Вторым направлением будут расчетные опционы на активы стран БРИКС. Они тоже исключают риск иностранных депозитариев и позволяют повторить базовый актив.

✔️ Третьим направлением являются ЦФА (цифровые финансовые активы). Эти инструменты развиваются достаточно активно в РФ, а СПБ Биржа - единственная, кто уже получил статус оператора обмена, и оператора информационной системы ЦФА.

✔️ Возможное направление - трансграничные расчеты в криптовалютах. Это может упростить взаиморасчеты с контрагентами без использования валют недружественных стран.

❗️ Несмотря на то, что многие иностранные активы заблокированы, как в СПБ Банке (СПБ Биржа), так и в НРД (Мобсиржа), в рамках Указа Президента от 08.11.2023 №844 есть шанс, что их получится продать. Данный Указ предусматривает продажу иностранных активов заблокированным в РФ зарубежным инвесторам. Они смогут купить у нас зарубежные бумаги за счет средств на счетах типа С, а сами активы уже вывести.

☝️ Первая волна заявок в рамках 844 Указа была с участием активов из НРД, процесс должен завершиться до 1 сентября 2024 года. Если все пройдет успешно, думаю, что будет вторая волна, где, возможно, смогут поучаствовать и активы из СПБ биржи. Те же бумаги, которые были куплены через СПБ биржу и потом переведены в НРД (мой случай) получилось подать в первой волне.

🇷🇺 Также отмечу важный момент, касаемо данного обмена, все происходит в российском контуре. Отечественные владельцы иностранных активов и зарубежные инвесторы меняют бумаги на деньги внутри РФ, поэтому то, что против этого выступают Euroclear и Clearstream, мягко говоря ни на что не влияет.

📌 Резюмируя все вышесказанное, СПБ биржа сейчас действительно переживает не лучшие времена, но финансово чувствует себя вполне уверенно. Если ожидания по IPO на данной площадке оправдаются и продолжится активное развитие опционов и ЦФА, то шансы на восстановление есть, на мой взгляд. Но данный процесс потребует определенного времени. Тем не менее, для нас, как инвесторов, лучше иметь несколько площадок для торговли, чем одну.

#SPBE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

May 16, 2024

🔥 IPO, дивиденды, разочарования и другие новости фондового рынка

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.

📉 Еще один антирекорд ставит Whoosh #WUSH, СД которого также рекомендовал не распределять прибыль по итогам 2023 года. Ранее за 9 месяцев эмитент выплатил 10,25 руб. на акцию (ДД 3,3%). Формально выплата была, но подход компании немного расстраивает. Мы платим когда хотим и сколько хотим, а иногда вообще не платим. Снова к вопросу о непрозрачности и непредсказуемости денежных потоков. Вы либо платите один раз в год по его итогам, либо 2 раза в год, но стабильно. Лично для меня факт невыплаты дивидендов может свидетельствовать о начале проблем у бизнеса, хотя финансово их пока не видно. Привет ЕМЦ #GEMC! От них тоже ждем новостей и комментариев.

📉 ГМК Норникель #GMKN отменил итоговую выплату за 2023 год. Но здесь все было в рамках ожиданий, мы это разбирали ранее. Свободный денежный поток у компании сократился, с одной стороны, из-за снижения цен на металлы, с другой стороны, из-за программы капексов. Менеджмент не видит смысла платить акционерам за счет долга, который придется брать под высокую ставку, что логично. Рынок на данную новость почти не отреагировал. Идея в ГМК среднесрочно-долгосрочная, в ближайший год-два роста может и не произойти, но цены на металлы рано или поздно развернутся, а также снизится объем инвестиций, что позволит вернуться к более высоким выплатам, думаю.

🧐 Бум IPO продолжается, Мосбиржа #MOEX также планирует в этом году провести ряд Pre-IPO, когда вам акции компании предлагают дешевле, но до официального размещения. Последнее такое событие помню только с СПБ биржей и оно прошло не очень, мягко говоря. Надеюсь, что площадки и брокеры сделали выводы из той ситуации. Напомню, кто пропустил, тогда на PRE-IPO акции #SPBE продавали по 13,53 USD, а диапазон цен на IPO составил 10,5 - 11,4 USD.

☝️ Вообще рост числа размещений заставляет задуматься. Обычно после такого ажиотажа следует хорошая коррекция рынка, которая, возможно, уже начинается... Будем следить за развитием событий.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

«Взмывая выше ели,

Не ведая преград,

Дивидендные качели

Летят, летят, летят!»

🧐 В пятницу был на встрече с компанией IVA Technologies, которая заявила о предстоящем IPO. Бизнес достаточно интересный, пока основной является ВКС (видеоконференцсвязь) с точки зрения выручки (90%). Но параллельно менеджмент работает над наращиванием доли присутствия в сегменте маршрутизаторов, IP телефонии и других направлений. В понедельник сделаю более развернутый обзор эмитента.

📈 Газпром нефть #SIBN рекомендовала выплатить финальные дивиденды по итогам 2023 года в размере 19,49 руб. Суммарная выплата за весь год составит 102,43 руб. И здесь хочется отметить преимущества долгосрочного удержания активов, к цене моей покупки, например, див. доходность составила 37% годовых. Компания увеличила распределяемую долю от прибыли с 50% до 75%. Я тоже ожидал роста выплат, но более консервативного. Тем не менее, на ближайшие годы думаю, что объем выплат будет повышенным на фоне финансовых трудностей у Газпрома #GAZP. Продолжаю держать свою долю.

📈 ТМК #TRMK дал рекомендацию по дивидендам по итогам 2023 года в размере 9,51 руб. на акцию (ДД = 4%). Суммарная выплата за весь 2023 год составит 22,96 руб., что к текущей цене дает около 10% ДД. Пусть выплаты не очень большие, по сравнению с ключевой ставкой, но стабильные.

📉 На фоне стабильных выплат у одних компаний, акционеры других в этом году дивидендам порадоваться не смогут. СД Самолета #SMLT рекомендовал не распределять прибыль по итогам 2023 года. Еще раз убеждаемся в том, что див. политика (ДП) это про возможность выплаты, а не про обязанность. Напомню, что у Самолета есть прописанный в ДП минимальный размер выплаты в 5 млрд руб., но и эту сумму мы не увидим. Одновременно с этим, эмитент запустил новую программу байбэка на 10 млрд руб. Это поддержит котировки, но осадочек от невыплаты дивов останется.