🏗 Эталон - первый месяц без ипотеки с господдержкой

Эталон стал первым среди публичных девелоперов, кто выпустил операционный отчет за июль, когда фактически льготная ипотека уже не работала. Давайте посмотрим, сильно ли это отразилось на результатах бизнеса.

📈 Объем продаж составил 43,4 тыс. кв.м., что стало рекордом для данного месяца за последние 3 года! Стоимость заключенных контрактов достигла 12,2 млрд руб.

☝️ Менеджмент неоднократно заявлял, что доля ипотеки в общей структуре продаж не превышает 50%. Это и стало главной причиной того, что операционные результаты сохранили позитивную динамику.

📌 Подробно свое видение по компании я писал еще в середине июля, и пока ожидания полностью оправдываются. Если пропустили, рекомендую ознакомиться, чтобы здесь не повторяться.

🧐 Кстати, как вы помните, июнь стал для многих застройщиков рекордным. Как раз из-за отмены льготной ипотеки, многие решили воспользоваться последними предложениям, чтобы зафиксировать относительно низкую ставку. Но по данным Дом.РФ Эталону даже в июле удалось сохранить положительную динамику продаж. Пусть и на символический 1% м/м, но это рост к высокой базе! Остальные же топ-10 представителей сектора показали отрицательную динамику м/м.

✔️ Ну что-ж, пока все в рамках ожиданий. Я думаю, что последующие хорошие отчеты могут открыть многим инвесторам глаза на то, что отмена льготной ипотеки бьет не по всем компаниям подряд в строительном секторе. Это станет хорошим драйвером для переоценки акций эмитента, на мой взгляд.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон стал первым среди публичных девелоперов, кто выпустил операционный отчет за июль, когда фактически льготная ипотека уже не работала. Давайте посмотрим, сильно ли это отразилось на результатах бизнеса.

📈 Объем продаж составил 43,4 тыс. кв.м., что стало рекордом для данного месяца за последние 3 года! Стоимость заключенных контрактов достигла 12,2 млрд руб.

☝️ Менеджмент неоднократно заявлял, что доля ипотеки в общей структуре продаж не превышает 50%. Это и стало главной причиной того, что операционные результаты сохранили позитивную динамику.

📌 Подробно свое видение по компании я писал еще в середине июля, и пока ожидания полностью оправдываются. Если пропустили, рекомендую ознакомиться, чтобы здесь не повторяться.

🧐 Кстати, как вы помните, июнь стал для многих застройщиков рекордным. Как раз из-за отмены льготной ипотеки, многие решили воспользоваться последними предложениям, чтобы зафиксировать относительно низкую ставку. Но по данным Дом.РФ Эталону даже в июле удалось сохранить положительную динамику продаж. Пусть и на символический 1% м/м, но это рост к высокой базе! Остальные же топ-10 представителей сектора показали отрицательную динамику м/м.

✔️ Ну что-ж, пока все в рамках ожиданий. Я думаю, что последующие хорошие отчеты могут открыть многим инвесторам глаза на то, что отмена льготной ипотеки бьет не по всем компаниям подряд в строительном секторе. Это станет хорошим драйвером для переоценки акций эмитента, на мой взгляд.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Telegram

ИнвестократЪ | Георгий Аведиков

🏗 Эталон: освоение регионов и удвоение продаж

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом…

Вслед за Самолетом по итогам 1 полугодия 2024 отчитался и другой публичный застройщик - Эталон.

Бизнес Эталона отличается по своей сути достаточно сильно: в то время как Самолет продает жилье массового эконом…

📈 Полугодовые дивиденды ТГК-14 и финансовый отчет

В начале августа мы с вами подробно разбирали бизнес ТГК-14 и ту трансформацию, которая прошла среди собственников. Новый акционер начал активно работать над эффективностью бизнеса и его привлекательностью в том числе для частных инвесторов.

Вчера вышел финансовый отчет по МСФО за первое полугодие. Сегодня его разберем и оценим, насколько уверенно компания проходит трансформацию и период высоких ставок.

💰 Одним из ключевых драйверов для инвесторов в генерирующем секторе традиционно являются дивиденды, поэтому на них и будет основной акцент. Данный сектор принято считать защитным для капитала, потому что он не сильно подвержен волатильности курса валюты, не зависит от цен на нефть, а тарифы обычно следуют за уровнем инфляции в стране.

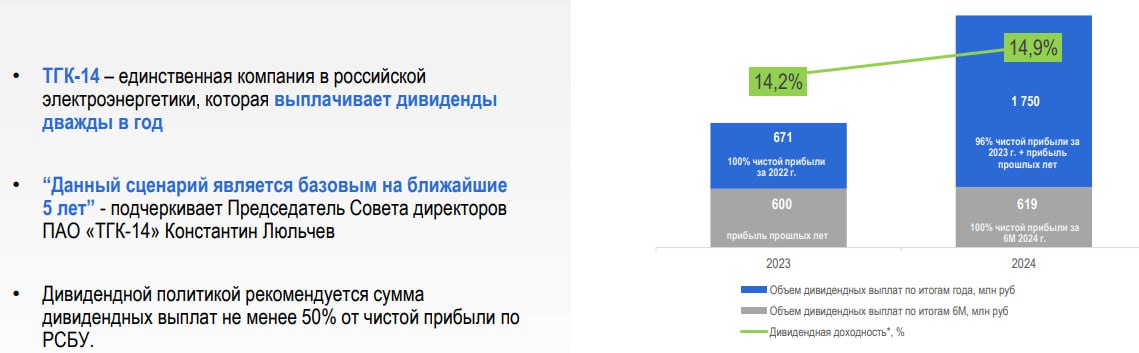

📈 Но, прежде чем переходить к выплатам, давайте посмотрим на финансовые результаты. Так, выручка за полгода выросла на 11,3% г/г, что выше уровня официальной инфляции. И главной причиной такого роста стал не рост тарифов, а увеличение операционных результатов (объем отпуска тепла за период вырос на 3,9% г/г, а выработка электроэнергии на 9,8% г/г.).

☝️ Но здесь важно учесть еще один факт, если в прошлом году тарифы были проиндексированы в январе, то в текущем году индексацию сдвинули на 1 июля. И получилось так, что эффект инфляции в доходах еще не отразился (мы его увидим во 2 полугодии), а вот расходы уже подросли. Например, расходы на топливо и покупку электроэнергии увеличились на 25,2% г/г.

✔️ Эти факторы негативно повлияли на чистую прибыль, которая сократилась на 26% г/г до 641 млн руб. Но, с учетом роста тарифов с июля, второе полугодие будет более сильным и может скомпенсировать недополученные доходы прошедшего.

💼 Теперь перейдем к главному - к дивидендам. Совет директоров дал рекомендацию распределить акционерам 100% чистой прибыли по РСБУ в размере 619,5 млн руб. (97% ЧП по МСФО). Даже несмотря на то, что база для выплаты немного снизилась за период, в пересчете на акцию мы получаем 0,046 коп. это примерно 4,5% див. доходности.

📈 Как уже писал выше, второе полугодие будет гораздо лучше, потому что рост тарифов по сути трансформируется сразу в операционную прибыль. Сам менеджмент ожидает по итогам 2024 года более сильных результатов, как по операционным метрикам, так и по финансовым, а итоговая див. доходность может достигнуть 14,9%.

🧐 В компании сложилась очень интересная ситуация. Новый собственник в лице АО "ДУК" имеет долг перед ТГК-14 в размере 1,9 млрд руб. по средней ставке в 14,5% примерно по данным на конец июня. И вместо того, чтобы выкачивать деньги через внутригрупповые займы или другие не очень прозрачные схемы, как это часто бывает, он действует более уважительно по отношению к миноритариям, поднимая доход от "дочки" через дивиденды. Все полученные средства от дивидендов ТГК-14, АО "ДУК" возвращает обратно в компанию в счет погашения задолженности и процентов. Это позволяет, с одной стороны, обслуживать и гасить свои обязательства, а с другой, дает возможность зарабатывать и миноритариям, что делает компанию привлекательной.

📝 Выдержка из цитаты Председателя Совета Директоров ТГК-14 Константина Люльчева:

«Выплата дивидендов два раза в год определена базовым сценарием на ближайшие 5 лет». Также Константин отмечал, что на ближайшие 5 лет на выплату дивидендов планируется направлять всю чистую прибыль.

📌 Резюмируя все вышесказанное, менеджмент придерживается новой стратегии, которую определил текущий акционер. Компания стала более прозрачной и прогнозируемой. А с точки зрения дивидендов, как писал выше, в них заинтересован сам мажоритарий, что позволит рассчитывать на уверенные и стабильные выплаты 2 раза в год. Надеюсь, что финансовые результаты бизнеса продолжат расти, увеличивая и доходы акционеров. Будем следить за развитием событий.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

В начале августа мы с вами подробно разбирали бизнес ТГК-14 и ту трансформацию, которая прошла среди собственников. Новый акционер начал активно работать над эффективностью бизнеса и его привлекательностью в том числе для частных инвесторов.

Вчера вышел финансовый отчет по МСФО за первое полугодие. Сегодня его разберем и оценим, насколько уверенно компания проходит трансформацию и период высоких ставок.

💰 Одним из ключевых драйверов для инвесторов в генерирующем секторе традиционно являются дивиденды, поэтому на них и будет основной акцент. Данный сектор принято считать защитным для капитала, потому что он не сильно подвержен волатильности курса валюты, не зависит от цен на нефть, а тарифы обычно следуют за уровнем инфляции в стране.

📈 Но, прежде чем переходить к выплатам, давайте посмотрим на финансовые результаты. Так, выручка за полгода выросла на 11,3% г/г, что выше уровня официальной инфляции. И главной причиной такого роста стал не рост тарифов, а увеличение операционных результатов (объем отпуска тепла за период вырос на 3,9% г/г, а выработка электроэнергии на 9,8% г/г.).

☝️ Но здесь важно учесть еще один факт, если в прошлом году тарифы были проиндексированы в январе, то в текущем году индексацию сдвинули на 1 июля. И получилось так, что эффект инфляции в доходах еще не отразился (мы его увидим во 2 полугодии), а вот расходы уже подросли. Например, расходы на топливо и покупку электроэнергии увеличились на 25,2% г/г.

✔️ Эти факторы негативно повлияли на чистую прибыль, которая сократилась на 26% г/г до 641 млн руб. Но, с учетом роста тарифов с июля, второе полугодие будет более сильным и может скомпенсировать недополученные доходы прошедшего.

💼 Теперь перейдем к главному - к дивидендам. Совет директоров дал рекомендацию распределить акционерам 100% чистой прибыли по РСБУ в размере 619,5 млн руб. (97% ЧП по МСФО). Даже несмотря на то, что база для выплаты немного снизилась за период, в пересчете на акцию мы получаем 0,046 коп. это примерно 4,5% див. доходности.

📈 Как уже писал выше, второе полугодие будет гораздо лучше, потому что рост тарифов по сути трансформируется сразу в операционную прибыль. Сам менеджмент ожидает по итогам 2024 года более сильных результатов, как по операционным метрикам, так и по финансовым, а итоговая див. доходность может достигнуть 14,9%.

🧐 В компании сложилась очень интересная ситуация. Новый собственник в лице АО "ДУК" имеет долг перед ТГК-14 в размере 1,9 млрд руб. по средней ставке в 14,5% примерно по данным на конец июня. И вместо того, чтобы выкачивать деньги через внутригрупповые займы или другие не очень прозрачные схемы, как это часто бывает, он действует более уважительно по отношению к миноритариям, поднимая доход от "дочки" через дивиденды. Все полученные средства от дивидендов ТГК-14, АО "ДУК" возвращает обратно в компанию в счет погашения задолженности и процентов. Это позволяет, с одной стороны, обслуживать и гасить свои обязательства, а с другой, дает возможность зарабатывать и миноритариям, что делает компанию привлекательной.

📝 Выдержка из цитаты Председателя Совета Директоров ТГК-14 Константина Люльчева:

«Выплата дивидендов два раза в год определена базовым сценарием на ближайшие 5 лет». Также Константин отмечал, что на ближайшие 5 лет на выплату дивидендов планируется направлять всю чистую прибыль.

📌 Резюмируя все вышесказанное, менеджмент придерживается новой стратегии, которую определил текущий акционер. Компания стала более прозрачной и прогнозируемой. А с точки зрения дивидендов, как писал выше, в них заинтересован сам мажоритарий, что позволит рассчитывать на уверенные и стабильные выплаты 2 раза в год. Надеюсь, что финансовые результаты бизнеса продолжат расти, увеличивая и доходы акционеров. Будем следить за развитием событий.

#TGKN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

📈 SFI увеличивает доходность для инвесторов

Индекс Мосбиржи полной доходности с начала текущего года снизился на 10%. Многие акции также не могут порадовать инвесторов позитивной динамикой за рассматриваемый период. Но есть одна бумага, которая с января выросла почти на 135% - это акции ПАО «ЭсЭфАй».

❓ Что стало причиной такого роста и могут ли инвесторы рассчитывать на его продолжение? Будем сегодня разбираться.

☝️ Прежде чем переходить к анализу, кратко расскажу про бизнес данного эмитента. ПАО «ЭсЭфАй» является холдингом, который владеет долями в крупных компаниях с большим потенциалом роста, а также инвестирует в перспективных представителей разных отраслей, с целью последующей продажи при достижении целевого уровня.

Среди крупных активов холдинга можно выделить следующие:

✔️ Многим из вас уже знакомая лизинговая компания Европлан #LEAS - доля владения 87,5%.

✔️ Страховой дом ВСК, который входит в ТОП-5 страховщиков страны - доля владения 49%.

✔️ Один из крупнейших представителей сферы электронной коммерции и розничной торговли в РФ - М.Видео #MVID с долей 10,4%.

💰 Таким образом, SFI транслирует динамику тех активов, которыми владеет. Но, что еще важнее, он получает денежные потоки от некоторых из этих компаний и перераспределяет их акционерам.

📈 Один только Европлан по итогам 2023 года выплатил 5,3 млрд руб. на дивиденды (3 млрд руб. – уже после того, как стал публичным). Несложно посчитать, что из этой суммы почти 5 млрд руб. достались ПАО «ЭсЭфАй». Если верить заявлениям менеджмента холдинга о намерениях вернуться к стабильной выплате дивидендов, можно предположить, что основная часть этой суммы пойдет акционерам SFI.

✔️ В рамках див. политики SFI стремится направлять на дивиденды не менее 75% от чистой прибыли по РСБУ. Но важно еще учитывать количество акций, на которые эта прибыль будет распределяться.

🧮 До 15 августа текущего года количество акций в обращении было 111,6 млн штук. Но 15 августа 55% из них было погашено! Таким образом, сейчас акционерный капитал разделен уже на 50,2 млн акций. Двукратное сокращение бумаг в обращении подразумевает пропорциональный рост чистой прибыли на акцию, а как следствие и дивидендов.

☝️Несмотря на столь позитивные новости, котировки остаются под давлением общерыночных настроений. С середины августа цена акции снизилась на 14%, что создает неплохие возможности для долгосрочных инвесторов.

💼 Аналитики из инвестбанков, например, дают оценку (с учетом «холдингового дисконта») на уровне 2500 руб. в среднем за акцию. Текущая цена находится на уровне 1270 руб. Даже если заложить влияние нынешней экономической ситуации, снизившее стоимость всех компаний на рынке, потенциал роста все-равно остается на уровне 50%. Но это не говорит о том, что котировки не могут продавить еще ниже. Во времена коррекций рыночные движения непредсказуемы, мы сейчас лишь оцениваем привлекательность с точки зрения фундаментальных показателей. Поэтому не забывайте про диверсификацию.

📊 Дальнейший рост акций могут поддержать сильные финансовые результаты (отчет уже 27 августа, хотя, его содержание можно уже предсказать на основе результатов Европлана), а также дивиденды. В условиях высокой ключевой ставки, сделки M&A скорее всего встанут на паузу. В таком случае, самым ожидаемым решением будет распределение существенной доли чистой прибыли на дивиденды. Особенно, учитывая, что доля мажоритарного акционера, после гашения акций, достигла 70%, что увеличивает его заинтересованность в дивидендах.

📌 Резюмируя все вышесказанное, отмечу, что холдинги анализировать не просто. Но в случае с SFI ключевым активом остается Европлан с хорошими перспективами и двузначными темпами роста. Страховой бизнес в условии высоких ставок тоже чувствует себя уверенно, за счет инвестирования клиентских средств с двузначной доходностью. Рыночная конъюнктура для ключевых активов складывается хорошо, что позволит заработать и акционерам всего холдинга.

Я продолжу следить за компанией и буду держать вас в курсе важных событий.

#SFIN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи полной доходности с начала текущего года снизился на 10%. Многие акции также не могут порадовать инвесторов позитивной динамикой за рассматриваемый период. Но есть одна бумага, которая с января выросла почти на 135% - это акции ПАО «ЭсЭфАй».

❓ Что стало причиной такого роста и могут ли инвесторы рассчитывать на его продолжение? Будем сегодня разбираться.

☝️ Прежде чем переходить к анализу, кратко расскажу про бизнес данного эмитента. ПАО «ЭсЭфАй» является холдингом, который владеет долями в крупных компаниях с большим потенциалом роста, а также инвестирует в перспективных представителей разных отраслей, с целью последующей продажи при достижении целевого уровня.

Среди крупных активов холдинга можно выделить следующие:

✔️ Многим из вас уже знакомая лизинговая компания Европлан #LEAS - доля владения 87,5%.

✔️ Страховой дом ВСК, который входит в ТОП-5 страховщиков страны - доля владения 49%.

✔️ Один из крупнейших представителей сферы электронной коммерции и розничной торговли в РФ - М.Видео #MVID с долей 10,4%.

💰 Таким образом, SFI транслирует динамику тех активов, которыми владеет. Но, что еще важнее, он получает денежные потоки от некоторых из этих компаний и перераспределяет их акционерам.

📈 Один только Европлан по итогам 2023 года выплатил 5,3 млрд руб. на дивиденды (3 млрд руб. – уже после того, как стал публичным). Несложно посчитать, что из этой суммы почти 5 млрд руб. достались ПАО «ЭсЭфАй». Если верить заявлениям менеджмента холдинга о намерениях вернуться к стабильной выплате дивидендов, можно предположить, что основная часть этой суммы пойдет акционерам SFI.

✔️ В рамках див. политики SFI стремится направлять на дивиденды не менее 75% от чистой прибыли по РСБУ. Но важно еще учитывать количество акций, на которые эта прибыль будет распределяться.

🧮 До 15 августа текущего года количество акций в обращении было 111,6 млн штук. Но 15 августа 55% из них было погашено! Таким образом, сейчас акционерный капитал разделен уже на 50,2 млн акций. Двукратное сокращение бумаг в обращении подразумевает пропорциональный рост чистой прибыли на акцию, а как следствие и дивидендов.

☝️Несмотря на столь позитивные новости, котировки остаются под давлением общерыночных настроений. С середины августа цена акции снизилась на 14%, что создает неплохие возможности для долгосрочных инвесторов.

💼 Аналитики из инвестбанков, например, дают оценку (с учетом «холдингового дисконта») на уровне 2500 руб. в среднем за акцию. Текущая цена находится на уровне 1270 руб. Даже если заложить влияние нынешней экономической ситуации, снизившее стоимость всех компаний на рынке, потенциал роста все-равно остается на уровне 50%. Но это не говорит о том, что котировки не могут продавить еще ниже. Во времена коррекций рыночные движения непредсказуемы, мы сейчас лишь оцениваем привлекательность с точки зрения фундаментальных показателей. Поэтому не забывайте про диверсификацию.

📊 Дальнейший рост акций могут поддержать сильные финансовые результаты (отчет уже 27 августа, хотя, его содержание можно уже предсказать на основе результатов Европлана), а также дивиденды. В условиях высокой ключевой ставки, сделки M&A скорее всего встанут на паузу. В таком случае, самым ожидаемым решением будет распределение существенной доли чистой прибыли на дивиденды. Особенно, учитывая, что доля мажоритарного акционера, после гашения акций, достигла 70%, что увеличивает его заинтересованность в дивидендах.

📌 Резюмируя все вышесказанное, отмечу, что холдинги анализировать не просто. Но в случае с SFI ключевым активом остается Европлан с хорошими перспективами и двузначными темпами роста. Страховой бизнес в условии высоких ставок тоже чувствует себя уверенно, за счет инвестирования клиентских средств с двузначной доходностью. Рыночная конъюнктура для ключевых активов складывается хорошо, что позволит заработать и акционерам всего холдинга.

Я продолжу следить за компанией и буду держать вас в курсе важных событий.

#SFIN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣VK – будет ли свет в конце туннеля

В этой истории, как это часто бывает, появилось 2 лагеря:

⚪️ одни их считают VK недооцененным будущим бенефициаром ухода YouTube и Instagram;

⚫️ другие – не видят перспектив у компании от слова совсем.

💸Мы все помним, что VK в прошлом году начала активно инвестировать в развитие узнаваемости своего бренда и новых сервисов, а также сделки M&A, в связи с чем рентабельность группы по EBITDA с положительных 7% в 1П23 превратилась в убыток 4,5% уже во 2П23.

☝️ К слову сказать, когда-то и у Яндекса #YDEX была похожая ситуация по ряду сервисов: Яндекс.Такси и Яндекс.Доставка. Это помогло ему занять свою долю на рынке и уже потом ее монетизировать, причем весьма успешно.

❓ Но сможет ли VK повторить подобный успех?

Для ответа на этот вопрос, нужно следить за действиями менеджмента и отчетами. О них сегодня и поговорим.

📝 VK опубликовала результаты за 1П24 по МСФО, с них и начнем.

📈 Выручка группы выросла г/г на 23%, до 70 млрд руб. Основной вклад в результат по-прежнему вносят социальные сети и контентные сервисы: 46 млрд руб. (66% от выручки). В этом сегменте рост г/г составил +23% и в основном за счет консолидации результатов проектов Дзен и Новости, купленных у Яндекса в сентябре 2023 года.

📈 Неплохие темпы роста показал сегмент Образование (+27% г/г, достигнув 9 млрд руб.). Но и тут без неорганического роста не обошлось. В частности, VK в 2023 году консолидировал платформу Учи.ру. Рост в категории сдерживается высокими ставками – платные курсы достаточно дорогие и нередко приобретаются в кредит.

💡 Лучше всего себя проявил сегмент Технологии для бизнеса, дойдя до уровня 4,5 млрд руб. (+50% г/г). Основными драйверами роста направления стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace. Важно отметить, что второе полугодие для подобных услуг сезонно сильнее, как и для всех ИТ-направлений.

📉 Но картина меняется, если мы сравним 1 полугодие текущего года со 2 полугодием прошлого. Здесь мы уже видим снижение выручки VK на 7% п/п (с 75,5 млрд руб. во 2П23) по причине более умеренных инвестиций в бизнес. При этом важно, что динамика снижения выручки оказались существенно меньше, чем динамика расходов. Как результат – улучшение маржинальности по EBITDA п/п: (-1% в 1П24) против (-4,5% во 2П23).

Убыток по EBITDA в 1П24 составил (-0,7 млрд руб.) после (-3,4 млрд руб.) во 2П23. Из всех сегментов отрицательную маржу показали только Новые бизнес-направления (-12%), на которые в выручке приходится уже 16%. Важно отметить, что г/г по сегменту все же улучшение: в 1П23 маржа была -21%.

✔️ Как итог, заметно улучшение финансовых результатов. Уверен, что тренд продолжится и во 2П24. Это радует.

🏦 Но есть один фактор, который никак пока не дает поверить в инвест.идею покупки акций VK – это долг. На конец 1П24 чистый долг составил 152 млрд руб. С учетом убытка по EBITDA, долговая нагрузка компании оставляет далеко позади и Сегежу, и Русал и даже Мечел в его худшие годы. Более того, существенная доля портфеля компании – обслуживается по плавающим ставкам. А мы видим, куда эти ставки уже уплыли.

📌 Поэтому, какие бы не были мультипликаторы и перспективы VK в связи с замедлением YouTube, при текущих ставках я бы воздержался от инвестиций в акции компании до лучших времен.

#VKCO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В этой истории, как это часто бывает, появилось 2 лагеря:

⚪️ одни их считают VK недооцененным будущим бенефициаром ухода YouTube и Instagram;

⚫️ другие – не видят перспектив у компании от слова совсем.

💸Мы все помним, что VK в прошлом году начала активно инвестировать в развитие узнаваемости своего бренда и новых сервисов, а также сделки M&A, в связи с чем рентабельность группы по EBITDA с положительных 7% в 1П23 превратилась в убыток 4,5% уже во 2П23.

☝️ К слову сказать, когда-то и у Яндекса #YDEX была похожая ситуация по ряду сервисов: Яндекс.Такси и Яндекс.Доставка. Это помогло ему занять свою долю на рынке и уже потом ее монетизировать, причем весьма успешно.

❓ Но сможет ли VK повторить подобный успех?

Для ответа на этот вопрос, нужно следить за действиями менеджмента и отчетами. О них сегодня и поговорим.

📝 VK опубликовала результаты за 1П24 по МСФО, с них и начнем.

📈 Выручка группы выросла г/г на 23%, до 70 млрд руб. Основной вклад в результат по-прежнему вносят социальные сети и контентные сервисы: 46 млрд руб. (66% от выручки). В этом сегменте рост г/г составил +23% и в основном за счет консолидации результатов проектов Дзен и Новости, купленных у Яндекса в сентябре 2023 года.

📈 Неплохие темпы роста показал сегмент Образование (+27% г/г, достигнув 9 млрд руб.). Но и тут без неорганического роста не обошлось. В частности, VK в 2023 году консолидировал платформу Учи.ру. Рост в категории сдерживается высокими ставками – платные курсы достаточно дорогие и нередко приобретаются в кредит.

💡 Лучше всего себя проявил сегмент Технологии для бизнеса, дойдя до уровня 4,5 млрд руб. (+50% г/г). Основными драйверами роста направления стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace. Важно отметить, что второе полугодие для подобных услуг сезонно сильнее, как и для всех ИТ-направлений.

📉 Но картина меняется, если мы сравним 1 полугодие текущего года со 2 полугодием прошлого. Здесь мы уже видим снижение выручки VK на 7% п/п (с 75,5 млрд руб. во 2П23) по причине более умеренных инвестиций в бизнес. При этом важно, что динамика снижения выручки оказались существенно меньше, чем динамика расходов. Как результат – улучшение маржинальности по EBITDA п/п: (-1% в 1П24) против (-4,5% во 2П23).

Убыток по EBITDA в 1П24 составил (-0,7 млрд руб.) после (-3,4 млрд руб.) во 2П23. Из всех сегментов отрицательную маржу показали только Новые бизнес-направления (-12%), на которые в выручке приходится уже 16%. Важно отметить, что г/г по сегменту все же улучшение: в 1П23 маржа была -21%.

✔️ Как итог, заметно улучшение финансовых результатов. Уверен, что тренд продолжится и во 2П24. Это радует.

🏦 Но есть один фактор, который никак пока не дает поверить в инвест.идею покупки акций VK – это долг. На конец 1П24 чистый долг составил 152 млрд руб. С учетом убытка по EBITDA, долговая нагрузка компании оставляет далеко позади и Сегежу, и Русал и даже Мечел в его худшие годы. Более того, существенная доля портфеля компании – обслуживается по плавающим ставкам. А мы видим, куда эти ставки уже уплыли.

📌 Поэтому, какие бы не были мультипликаторы и перспективы VK в связи с замедлением YouTube, при текущих ставках я бы воздержался от инвестиций в акции компании до лучших времен.

#VKCO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Интер РАО превращается в квазидепозит

👀 Инвесторы обратили пристальное внимание на акции Интер РАО на фоне затянувшегося периода высокой ставки. И сделали это не зря. Компания все больше зарабатывает на процентных доходах и превращается в "рублевый Сургутнефтегаз". Однако, есть у этого и обратная сторона медали, которую сегодня тоже затронем.

💸 По итогам 2 квартала финансовые доходы Интер РАО почти сравнялись с операционной прибылью. Только вдумайтесь, на депозитах компания зарабатывает почти столько же, сколько приносит электроэнергетический бизнес (учитывая, что ИРАО одна из крупнейших компаний в секторе электрогенерации)! Чистый финансовый доход принес 53% прибыли. Годом ранее эта цифра составляла 21%. По мере роста ставки увеличивается и вклад депозитной составляющей в прибыль Интер РАО, а доля операционного дохода снижается. Российскому инвестору хорошо знакома подобная история на примере Сургутнефтегаза, с единственным отличием: Сургут зарабатывает на девальвации рубля, а Интер РАО - на росте ставки. Если вы ожидаете негативного сценария для нашей экономики, связка Сургут преф. #SNGSP + Интер РАО может неплохо сыграть роль хеджа для портфеля.

🧮 Сейчас Интер РАО стоит всего 2,7 годовых прибыли. Это дешево и по историческим меркам и лучше доходности любых облигаций - мультипликатор E/P = 37%. Однако, такая низкая оценка может быть обманчива. В случае снижения ставки сдуются и финансовые доходы бизнеса. И мы получим падение прибыли с высокой базы, раздутой процентными платежами.

📉 А тем временем, операционные доходы компании во 2 квартале снизились на 13,2% г/г на фоне увеличения выручки на 11,5%. Тревожная тенденция, которая легко объясняется опережающим ростом расходов.

❗️Главный вклад в динамику расходов внес рост зарплат и цен на производственные материалы. Впрочем, ничего нового. Такое мы наблюдаем сейчас повсеместно. Кто-то справляется с растущими расходами чуть лучше, кто-то чуть хуже. Но давление по мере снижения безработицы и роста инфляции пока только нарастает.

📌 Бизнес Интер РАО выигрывает от сложившейся ситуации за счет процентных доходов, но при этом показывает операционную слабость. На мой взгляд, если вы хотите воспользоваться возможностями, которые предоставляет высокая ставка, лучше положить деньги на депозиты, которые дают по-прежнему более 22% годовы, если знать, где искать (подробнее разбирал здесь: https://youtu.be/TOuZkKyXR1E?si=LJ7G9Z-46DwJ8jNw), в фонд ликвидности или присмотреться к флоатерам и коротким облигациям.

#IRAO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👀 Инвесторы обратили пристальное внимание на акции Интер РАО на фоне затянувшегося периода высокой ставки. И сделали это не зря. Компания все больше зарабатывает на процентных доходах и превращается в "рублевый Сургутнефтегаз". Однако, есть у этого и обратная сторона медали, которую сегодня тоже затронем.

💸 По итогам 2 квартала финансовые доходы Интер РАО почти сравнялись с операционной прибылью. Только вдумайтесь, на депозитах компания зарабатывает почти столько же, сколько приносит электроэнергетический бизнес (учитывая, что ИРАО одна из крупнейших компаний в секторе электрогенерации)! Чистый финансовый доход принес 53% прибыли. Годом ранее эта цифра составляла 21%. По мере роста ставки увеличивается и вклад депозитной составляющей в прибыль Интер РАО, а доля операционного дохода снижается. Российскому инвестору хорошо знакома подобная история на примере Сургутнефтегаза, с единственным отличием: Сургут зарабатывает на девальвации рубля, а Интер РАО - на росте ставки. Если вы ожидаете негативного сценария для нашей экономики, связка Сургут преф. #SNGSP + Интер РАО может неплохо сыграть роль хеджа для портфеля.

🧮 Сейчас Интер РАО стоит всего 2,7 годовых прибыли. Это дешево и по историческим меркам и лучше доходности любых облигаций - мультипликатор E/P = 37%. Однако, такая низкая оценка может быть обманчива. В случае снижения ставки сдуются и финансовые доходы бизнеса. И мы получим падение прибыли с высокой базы, раздутой процентными платежами.

📉 А тем временем, операционные доходы компании во 2 квартале снизились на 13,2% г/г на фоне увеличения выручки на 11,5%. Тревожная тенденция, которая легко объясняется опережающим ростом расходов.

❗️Главный вклад в динамику расходов внес рост зарплат и цен на производственные материалы. Впрочем, ничего нового. Такое мы наблюдаем сейчас повсеместно. Кто-то справляется с растущими расходами чуть лучше, кто-то чуть хуже. Но давление по мере снижения безработицы и роста инфляции пока только нарастает.

📌 Бизнес Интер РАО выигрывает от сложившейся ситуации за счет процентных доходов, но при этом показывает операционную слабость. На мой взгляд, если вы хотите воспользоваться возможностями, которые предоставляет высокая ставка, лучше положить деньги на депозиты, которые дают по-прежнему более 22% годовы, если знать, где искать (подробнее разбирал здесь: https://youtu.be/TOuZkKyXR1E?si=LJ7G9Z-46DwJ8jNw), в фонд ликвидности или присмотреться к флоатерам и коротким облигациям.

#IRAO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как открыть вклад под 22% в 2024 году?

Подборка вкладов: https://agents.finuslugi.ru/go/?erid=LjN8K5odn

Промокод на бонусные 5,5%: BONUS55

Подробное описание акции: https://t.iss.one/investokrat/1858

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t…

Промокод на бонусные 5,5%: BONUS55

Подробное описание акции: https://t.iss.one/investokrat/1858

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t…

📈 МТС банк плывет против ветра

С момента IPO акции МТС банка скорректировались на 36%. Хотя, с фундаментальной точки зрения поводов для такой коррекции не было. Или все-таки были? Попробуем сегодня разобраться.

☝️ Динамика котировок важна больше для спекулянтов, инвесторы же в первую очередь оценивают операционную и финансовую эффективность бизнеса. Мы сегодня этим и займемся, проанализируем вышедший отчет за 1 полугодие.

🏦 Прежде чем переходить к цифрам, напомню, в каких условиях работал банковский сектор с начала текущего года. Ключевая ставка оставалась на уровне 16% и это при том, что в 1 полугодии 2023 года данный показатель был всего 7,5%. Это важно учитывать, потому что результаты мы будем сравнивать год к году.

📈 При низкой ставке физические и юридические лица активнее берут кредиты под разные цели, что позитивно отражается на доходах банков. Грубо говоря, "попутный ветер" в виде позитивной рыночной конъюнктуры, дует в паруса финансовых организаций, позволяя им зарабатывать без особых усилий.

❗️При высокой ставке кредитование замедляется, как и в целом активность населения и компаний. И здесь уже ветер начинает дуть встречный. Поэтому, положительные результаты являются следствием не рыночных условий, а умения менеджмента справляться с такими событиями и работать над эффективностью бизнеса.

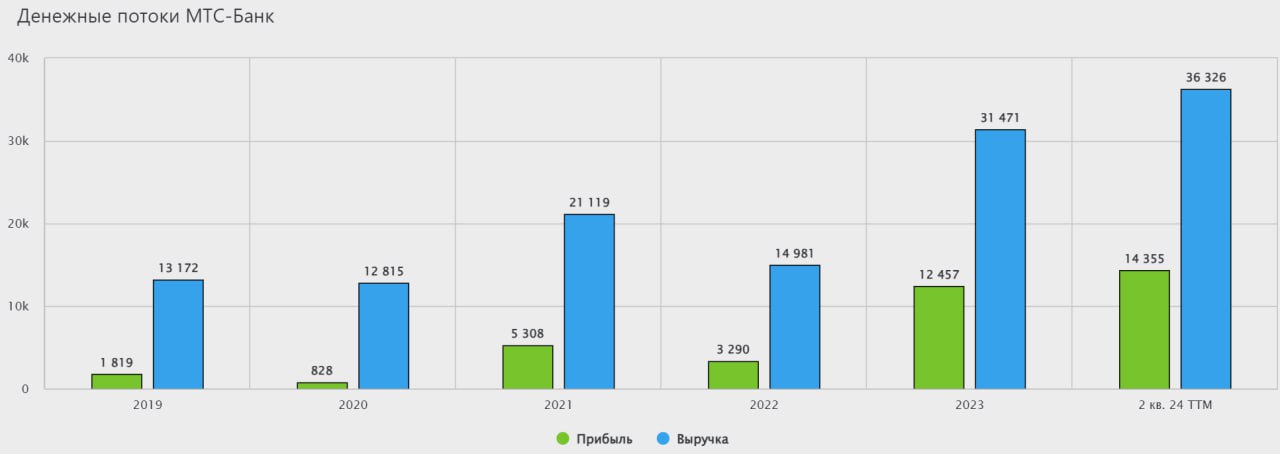

📈 Перейдем к цифрам, за полугодие чистые процентные доходы выросли на 18,6% г/г до 20,8 млрд руб. Во втором квартале мы видим ускорение роста до 20,4% г/г. Одной из причин такого роста стало увеличение доли высокомаржинальных кредитных продуктов в портфеле. Это как раз к вопросу эффективности и гибкости в быстро меняющейся экономической среде.

📈 Чистые комиссионные доходы достигли отметки 13 млрд руб., что на 56% выше уровня 1 полугодия 2023 года. Во 2 квартале рост составил 44,5% г/г. Причина роста - продолжающееся развитие направления транзакционного банкинга и страховых продуктов.

📈 Чистая прибыль также обновила рекорд, увеличившись на 32% г/г до 7,8 млрд руб. Напомню, что текущее полугодие сектор переживал в условиях со ставкой, более чем в 2 раза выше прошлогодней.

💰 На фоне ударных результатов, размер капитала банка превысил 100 млрд руб. с учетом полученных средств от IPO и размещенных выпусков субордов на сумму 6 млрд руб. Таким образом, текущая оценка бизнеса составляет всего 0,6 капитала (P/B). Для сравнения, в момент размещения МТС банк оценивался чуть дороже 1 капитала.

🧐 Раз уж заговорили про оценку, давайте посмотрим потенциальный форвардный мультипликатор по P/E. Со слов менеджмента, даже несмотря на рост ключевой ставки во 2 полугодии, темпы роста чистой прибыли скорее всего будут на уровне 1 полугодия. Это нам дает ориентир по размеру чистой прибыли за весь 2024 год около 15 млрд руб.

📈 В таком случае P/E(2024) = 4х. Простыми словами, банк сейчас оценивается всего в 4 годовые прибыли и это при том, что прибыль продолжает расти двузначными темпами (выше 30% г/г).

💰 Чистая прибыль важна и еще по одной причине, про которую пока мало кто говорит - дивиденды. Уже в 2025 году инвесторы могут ожидать первые выплаты в рамках див. политики в размере от 25% до 50% от ЧП по МСФО. И здесь тоже можно посчитать "на коленках", что при распределении 50% прибыли, в пересчете на акцию мы получим 216 руб. К текущей цене див. доходность может составить до 12,6% годовых. Очень даже неплохо для растущего бизнеса.

📌 Резюмируя все вышесказанное, пока МТС банку удается удерживать ранее заявленную динамику роста. При этом, норматив достаточности капитала находится в комфортной зоне, а стоимость риска снижается. Менеджмент в очередной раз доказывает свою эффективность даже в трудных условиях для всего сектора. И здесь важно понимать, что если бизнес растет двузначными темпами в трудные времена, то что будет, когда ЦБ начнет снижать ставку? Это риторический вопрос... Продолжаем следить за развитием событий, буду держать вас в курсе важных новостей по компании.

#MBNK

❤️ Благодарю за ваши лайки!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С момента IPO акции МТС банка скорректировались на 36%. Хотя, с фундаментальной точки зрения поводов для такой коррекции не было. Или все-таки были? Попробуем сегодня разобраться.

☝️ Динамика котировок важна больше для спекулянтов, инвесторы же в первую очередь оценивают операционную и финансовую эффективность бизнеса. Мы сегодня этим и займемся, проанализируем вышедший отчет за 1 полугодие.

🏦 Прежде чем переходить к цифрам, напомню, в каких условиях работал банковский сектор с начала текущего года. Ключевая ставка оставалась на уровне 16% и это при том, что в 1 полугодии 2023 года данный показатель был всего 7,5%. Это важно учитывать, потому что результаты мы будем сравнивать год к году.

📈 При низкой ставке физические и юридические лица активнее берут кредиты под разные цели, что позитивно отражается на доходах банков. Грубо говоря, "попутный ветер" в виде позитивной рыночной конъюнктуры, дует в паруса финансовых организаций, позволяя им зарабатывать без особых усилий.

❗️При высокой ставке кредитование замедляется, как и в целом активность населения и компаний. И здесь уже ветер начинает дуть встречный. Поэтому, положительные результаты являются следствием не рыночных условий, а умения менеджмента справляться с такими событиями и работать над эффективностью бизнеса.

📈 Перейдем к цифрам, за полугодие чистые процентные доходы выросли на 18,6% г/г до 20,8 млрд руб. Во втором квартале мы видим ускорение роста до 20,4% г/г. Одной из причин такого роста стало увеличение доли высокомаржинальных кредитных продуктов в портфеле. Это как раз к вопросу эффективности и гибкости в быстро меняющейся экономической среде.

📈 Чистые комиссионные доходы достигли отметки 13 млрд руб., что на 56% выше уровня 1 полугодия 2023 года. Во 2 квартале рост составил 44,5% г/г. Причина роста - продолжающееся развитие направления транзакционного банкинга и страховых продуктов.

📈 Чистая прибыль также обновила рекорд, увеличившись на 32% г/г до 7,8 млрд руб. Напомню, что текущее полугодие сектор переживал в условиях со ставкой, более чем в 2 раза выше прошлогодней.

💰 На фоне ударных результатов, размер капитала банка превысил 100 млрд руб. с учетом полученных средств от IPO и размещенных выпусков субордов на сумму 6 млрд руб. Таким образом, текущая оценка бизнеса составляет всего 0,6 капитала (P/B). Для сравнения, в момент размещения МТС банк оценивался чуть дороже 1 капитала.

🧐 Раз уж заговорили про оценку, давайте посмотрим потенциальный форвардный мультипликатор по P/E. Со слов менеджмента, даже несмотря на рост ключевой ставки во 2 полугодии, темпы роста чистой прибыли скорее всего будут на уровне 1 полугодия. Это нам дает ориентир по размеру чистой прибыли за весь 2024 год около 15 млрд руб.

📈 В таком случае P/E(2024) = 4х. Простыми словами, банк сейчас оценивается всего в 4 годовые прибыли и это при том, что прибыль продолжает расти двузначными темпами (выше 30% г/г).

💰 Чистая прибыль важна и еще по одной причине, про которую пока мало кто говорит - дивиденды. Уже в 2025 году инвесторы могут ожидать первые выплаты в рамках див. политики в размере от 25% до 50% от ЧП по МСФО. И здесь тоже можно посчитать "на коленках", что при распределении 50% прибыли, в пересчете на акцию мы получим 216 руб. К текущей цене див. доходность может составить до 12,6% годовых. Очень даже неплохо для растущего бизнеса.

📌 Резюмируя все вышесказанное, пока МТС банку удается удерживать ранее заявленную динамику роста. При этом, норматив достаточности капитала находится в комфортной зоне, а стоимость риска снижается. Менеджмент в очередной раз доказывает свою эффективность даже в трудных условиях для всего сектора. И здесь важно понимать, что если бизнес растет двузначными темпами в трудные времена, то что будет, когда ЦБ начнет снижать ставку? Это риторический вопрос... Продолжаем следить за развитием событий, буду держать вас в курсе важных новостей по компании.

#MBNK

❤️ Благодарю за ваши лайки!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 X5 Group: рост не останавливается

💪 Очередной отчет подтвердил, что лидер российского продуктового ритейла пока не собирается сбавлять обороты и демонстрирует успехи квартал за кварталом. Момент старта торгов российскими акциями X5, полученными после завершения редомициляции, все ближе (ориентировочно - уже в сентябре). А это значит, что мы держим идею на карандаше.

📊 По итогам 1 полугодия 2024:

📈 Выручка выросла на 26,1% г/г. Во втором квартале темп замедлился, но совсем незначительно. Отличный результат, с учетом масштаба бизнеса. Так быстро расти с высокой базы сможет не каждый!

📈 Сопоставимые (LFL) продажи прибавили 14,9% г/г. Самое главное, что X5 добивается такого роста не только на фоне инфляционного разгона среднего чека (который тоже имеет место), но и за счет роста трафика на 2,9% г/г. Другими словами, люди чаще ходят в "Пятерочки" и "Перекрестки", чем год назад.

👍 С остальными показателями тоже все в порядке. Валовая прибыль растет на 26,8% г/г, скорректированная EBITDA на 28% г/г, а чистая прибыль на 43,4% г/г.

⭐️ При этом, компании удается держать расходы на персонал на уровне, достаточном для сохранения (и даже небольшого прироста) операционной маржинальности. Мало кто может этим похвастаться в текущих условиях. Рост зарплат в последнее время стал настоящим убийцей рентабельности в масштабах всего рынка. И умение переложить его на покупателя сейчас особенно ценно.

🧮 Чистый долг с начала года снизился на 11% и на рентабельность большого давления не оказывает. Соотношение ND/EBITDA = 0,7х, а финансовые расходы составляют всего 11% операционной прибыли. Из-за невозможности платить дивиденды, компания не только успела провести несколько удачных M&A сделок, но и сохранила запас прочности, который очень пригодился сейчас.

🤔 Кажется, что найти в отчете X5 что-то плохое просто невозможно. Но как бы хорош он не был, это уже зеркало заднего вида. Главный риск, на мой взгляд, кроется в будущем. Если у ЦБ все-таки получится победить инфляцию, то темпы роста X5 могут снизиться с высокой базы. На качество бизнеса это не повлияет, но может быть негативно воспринято инвесторами, избалованными бурным ростом. Но пока этого не произошло, мы просто ждем старта торгов, после которого можно будет посчитать оценку и принять решение.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 Очередной отчет подтвердил, что лидер российского продуктового ритейла пока не собирается сбавлять обороты и демонстрирует успехи квартал за кварталом. Момент старта торгов российскими акциями X5, полученными после завершения редомициляции, все ближе (ориентировочно - уже в сентябре). А это значит, что мы держим идею на карандаше.

📊 По итогам 1 полугодия 2024:

📈 Выручка выросла на 26,1% г/г. Во втором квартале темп замедлился, но совсем незначительно. Отличный результат, с учетом масштаба бизнеса. Так быстро расти с высокой базы сможет не каждый!

📈 Сопоставимые (LFL) продажи прибавили 14,9% г/г. Самое главное, что X5 добивается такого роста не только на фоне инфляционного разгона среднего чека (который тоже имеет место), но и за счет роста трафика на 2,9% г/г. Другими словами, люди чаще ходят в "Пятерочки" и "Перекрестки", чем год назад.

👍 С остальными показателями тоже все в порядке. Валовая прибыль растет на 26,8% г/г, скорректированная EBITDA на 28% г/г, а чистая прибыль на 43,4% г/г.

⭐️ При этом, компании удается держать расходы на персонал на уровне, достаточном для сохранения (и даже небольшого прироста) операционной маржинальности. Мало кто может этим похвастаться в текущих условиях. Рост зарплат в последнее время стал настоящим убийцей рентабельности в масштабах всего рынка. И умение переложить его на покупателя сейчас особенно ценно.

🧮 Чистый долг с начала года снизился на 11% и на рентабельность большого давления не оказывает. Соотношение ND/EBITDA = 0,7х, а финансовые расходы составляют всего 11% операционной прибыли. Из-за невозможности платить дивиденды, компания не только успела провести несколько удачных M&A сделок, но и сохранила запас прочности, который очень пригодился сейчас.

🤔 Кажется, что найти в отчете X5 что-то плохое просто невозможно. Но как бы хорош он не был, это уже зеркало заднего вида. Главный риск, на мой взгляд, кроется в будущем. Если у ЦБ все-таки получится победить инфляцию, то темпы роста X5 могут снизиться с высокой базы. На качество бизнеса это не повлияет, но может быть негативно воспринято инвесторами, избалованными бурным ростом. Но пока этого не произошло, мы просто ждем старта торгов, после которого можно будет посчитать оценку и принять решение.

#FIVE

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💎 Акции Алроса вернулись к уровням 2017 года

💍 Данные бумаги представляют интерес в первую очередь для ценителей дивидендов. Историей роста компанию сложно назвать при текущей конъюнктуре рынка алмазов.

📉 После дивидендной отсечки 31 мая котировки Алросы потеряли уже более 30%, опустившись на уровень в 50 руб. При этом, размер дивидендов за 2023 год составили всего 2 руб. Есть ли шансы на восстановление котировок? Попробуем сегодня разобраться.

Прежде всего проанализируем вышедший отчет по МСФО за 1 полугодие.

📉 На фоне низких цен на алмазы, выручка упала на 4% г/г, до 183 млрд руб. Надо отметить, что ее основная часть пришлась как раз на 1кв24 – очевидно, это были те самые покупки Гохрана, о которых выходили новости, но их объем и цена так и остались нераскрытыми

📉 EBITDA при этом снизилась на 37%, до 52 млрд руб., а рентабельность EBITDA достигла непривычно низких 29% после 44% в 2023 году.

❓ Что так сильно ударило по маржинальности?

✔️ Основная причина - рост себестоимости добычи на 14%, до 114 млрд руб., что вполне ожидаемо с текущей инфляцией.

✔️ Однако помимо этого в отчетности были отражены расходы на 10 млрд руб. неизвестного происхождения. Но самый главный фактор, занизивший EBITDA, на мой взгляд, это цена продажи запасов Гохрану запасов. Судя по всему, она не сильно отличалась от себестоимости их добычи.

📉 Чистая прибыль снизилась на 34% г/г, до 37 млрд руб. вслед за операционной прибылью. Соответственно, если компания выплатит 50% от чистой прибыли акционерам (нижняя граница по дивидендной политике) за 1П24, то дивиденд составит 2,5 руб. на акцию. Див.доходность около 5%.

☝️Но, как мы знаем, компания может выплатить и 100% от свободного денежного потока (верхняя граница по дивполитике).

💰 С учетом продажи части запасов, операционный денежный поток в 1П24 вырос на 38%, до 61 млрд руб. Поскольку капитальные затраты остались на уровне 1П23 (23 млрд руб.), свободный денежный поток практически удвоился и достиг уровня 38 млрд руб. после 20 млрд руб. годом ранее. Соответственно максимальный дивиденд за 1П24 может составить 5,2 руб. Это предполагает див.доходность уже почти 10%.

📉 Публикация отчетности не вызвала ажиотажа у инвесторов – акции продолжили свое падение. Очевидно, див.доходность в 5 - 9% мало кого привлекает. К тому же, перспективы 2П24 не вызывают позитива, там уже Гохран может не прийти на помощь.

💎 На рынке алмазов по-прежнему нет драйверов для роста.

✔️ Petra Diamonds снизила прогноз по добыче алмазов на 20% на ближайшие два года. Текущий уровень цен для небольшого африканского добытчика алмазов является критическим.

✔️ Главный конкурент Алроса, De Beers, на которого приходится 30% мировой добычи алмазов, также снизил свой прогноз на 2024 год на 10%. Помимо этого, компания уже несколько раз снижала цены на аукционах (совокупно на 14-16% по публичным данным) в 2024 году ввиду слабого спроса со стороны покупателей.

✔️ К слову сказать, Россия, в лице Алросы тоже сократила добычу алмазов на 11% в 2023 году.

✔️ Официальный индекс цен на алмазы IDEX Diamond Index с начала года упал на 10%

❗️Также, напомню, огранщики в Индии закупают алмазы на кредитные средства, поэтому, ставка для них очень важна. А она по-прежнему остается высокой по основным мировым валютам.

📌 Резюмируя, акции Алроса, на мой взгляд, могут представлять интерес только на долгосрочном горизонте. Когда и в России и в Индии начнется цикл снижения ключевой ставки – (думаю, не ранее 2 кв. 2025 года 🔮).

Алроса в моменте оценивается дешево, EV/EBITDA 2024 – чуть выше 3х, в два раза дешевле исторических уровней. Но надо понимать, что алмазы это не продукция первой необходимости, и такая оценка в текущем цикле является скорее нормой.

#ALRS

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💍 Данные бумаги представляют интерес в первую очередь для ценителей дивидендов. Историей роста компанию сложно назвать при текущей конъюнктуре рынка алмазов.

📉 После дивидендной отсечки 31 мая котировки Алросы потеряли уже более 30%, опустившись на уровень в 50 руб. При этом, размер дивидендов за 2023 год составили всего 2 руб. Есть ли шансы на восстановление котировок? Попробуем сегодня разобраться.

Прежде всего проанализируем вышедший отчет по МСФО за 1 полугодие.

📉 На фоне низких цен на алмазы, выручка упала на 4% г/г, до 183 млрд руб. Надо отметить, что ее основная часть пришлась как раз на 1кв24 – очевидно, это были те самые покупки Гохрана, о которых выходили новости, но их объем и цена так и остались нераскрытыми

📉 EBITDA при этом снизилась на 37%, до 52 млрд руб., а рентабельность EBITDA достигла непривычно низких 29% после 44% в 2023 году.

❓ Что так сильно ударило по маржинальности?

✔️ Основная причина - рост себестоимости добычи на 14%, до 114 млрд руб., что вполне ожидаемо с текущей инфляцией.

✔️ Однако помимо этого в отчетности были отражены расходы на 10 млрд руб. неизвестного происхождения. Но самый главный фактор, занизивший EBITDA, на мой взгляд, это цена продажи запасов Гохрану запасов. Судя по всему, она не сильно отличалась от себестоимости их добычи.

📉 Чистая прибыль снизилась на 34% г/г, до 37 млрд руб. вслед за операционной прибылью. Соответственно, если компания выплатит 50% от чистой прибыли акционерам (нижняя граница по дивидендной политике) за 1П24, то дивиденд составит 2,5 руб. на акцию. Див.доходность около 5%.

☝️Но, как мы знаем, компания может выплатить и 100% от свободного денежного потока (верхняя граница по дивполитике).

💰 С учетом продажи части запасов, операционный денежный поток в 1П24 вырос на 38%, до 61 млрд руб. Поскольку капитальные затраты остались на уровне 1П23 (23 млрд руб.), свободный денежный поток практически удвоился и достиг уровня 38 млрд руб. после 20 млрд руб. годом ранее. Соответственно максимальный дивиденд за 1П24 может составить 5,2 руб. Это предполагает див.доходность уже почти 10%.

📉 Публикация отчетности не вызвала ажиотажа у инвесторов – акции продолжили свое падение. Очевидно, див.доходность в 5 - 9% мало кого привлекает. К тому же, перспективы 2П24 не вызывают позитива, там уже Гохран может не прийти на помощь.

💎 На рынке алмазов по-прежнему нет драйверов для роста.

✔️ Petra Diamonds снизила прогноз по добыче алмазов на 20% на ближайшие два года. Текущий уровень цен для небольшого африканского добытчика алмазов является критическим.

✔️ Главный конкурент Алроса, De Beers, на которого приходится 30% мировой добычи алмазов, также снизил свой прогноз на 2024 год на 10%. Помимо этого, компания уже несколько раз снижала цены на аукционах (совокупно на 14-16% по публичным данным) в 2024 году ввиду слабого спроса со стороны покупателей.

✔️ К слову сказать, Россия, в лице Алросы тоже сократила добычу алмазов на 11% в 2023 году.

✔️ Официальный индекс цен на алмазы IDEX Diamond Index с начала года упал на 10%

❗️Также, напомню, огранщики в Индии закупают алмазы на кредитные средства, поэтому, ставка для них очень важна. А она по-прежнему остается высокой по основным мировым валютам.

📌 Резюмируя, акции Алроса, на мой взгляд, могут представлять интерес только на долгосрочном горизонте. Когда и в России и в Индии начнется цикл снижения ключевой ставки – (думаю, не ранее 2 кв. 2025 года 🔮).

Алроса в моменте оценивается дешево, EV/EBITDA 2024 – чуть выше 3х, в два раза дешевле исторических уровней. Но надо понимать, что алмазы это не продукция первой необходимости, и такая оценка в текущем цикле является скорее нормой.

#ALRS

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥇 Южуралзолото - как чувствует себя бизнес?

📝 Новости по компании в последнее время выходят противоречивые. С одной стороны, у ЮГК должно быть все хорошо, золото находится на исторических максимумах. С другой стороны, появилась информация о рисках остановки производства на предприятиях Уральского хаба. Попробуем сегодня самостоятельно во всем разобраться.

📣 Начнем с финансовых новостей. В 1 полугодии 2024 выручка ЮГК выросла на 17,2% г/г до 34,1 млрд руб. Неплохо, хотя и ниже темпов роста цен на золото. EBITDA увеличилась на 9,7% г/г до 14,2 млрд руб. Рентабельность по EBITDA находится на высоком уровне в 41%.

💰 Долговая нагрузка вышла на комфортный уровень, чистый долг сократился на 7% г/г до 58,4 млрд руб. Отношение ND/EBITDA = 1.8x, что в пределах нормы.

✔️ Чистая прибыль составила 5,4 млрд руб. против убытка в 3,3 млрд руб. годом ранее. Технически компания готова платить дивиденды – надеюсь услышать какой-то прогноз на эту тему от менеджмента.

☝️ А что с производством? Напомню, в середине августа появилась информация о том, что Ростехнадзор, после проверки объектов компании (карьеры "Березняковский", "Светлинский", "Курасан" и "Южный Курасан"), выявил нарушения при ведении горных работ и приостановил эксплуатацию на 90 суток. ЮГК признала часть нарушений, некоторые уже устранила, остальные устраняет.

👨⚖️ Нам важно оценить, текущие трудности связаны чисто с техническими моментами или все же здесь есть политический мотив. Если первое можно устранить, то со вторым могут возникнуть долгоиграющие последствия. Обращу внимание на следующее: начиная с прошлого года Ростехнадзор поменял свои KPI – сократил число «контрольно-ревизионных мероприятий», при этом крупные предприятия, на которых возможны риски, проверяет с пристрастием. Число таких проверок выросло с 26 до 400 в прошлом году, и в этом году тренд продолжается.

⏳ На прошлой неделе состоялось совещание правительства Челябинской области, Ростехнадзора и ЮГК, по итогам которого компании разрешили возобновить буро-взрывные работы, а это основа процесса добычи руды. Можно ожидать, что в сентябре ситуация с Уральских хабом разрешится, все замечания устранят и вернутся к нормальной работе.

📈 В Сибирском хабе все хорошо, благодаря началу производства на ГОК "Высокое" с мая текущего года. Его объемы усилят результаты второго полугодия. Ранее менеджмент ЮГК прогнозировал, что данный проект позволит нарастить производство золота на 20% в 2024 году, что позитивно отразится и на финансовых результатах. Также отмечу, что цена на желтый металл в 3 квартале достигла 7400 руб. (против 6500 руб. в среднем за 1 полугодие) и продолжает расти.

📌 Резюмируя все вышесказанное, бизнес чувствует себя достаточно хорошо, а во 2 полугодии будет еще лучше. С учетом роста производства, в конце года мы можем увидеть сильные операционные и финансовые результаты. Также есть высокие шансы по выплате дивидендов по итогам 1 полугодия, так что ждем новостей.

#UGLD

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Новости по компании в последнее время выходят противоречивые. С одной стороны, у ЮГК должно быть все хорошо, золото находится на исторических максимумах. С другой стороны, появилась информация о рисках остановки производства на предприятиях Уральского хаба. Попробуем сегодня самостоятельно во всем разобраться.

📣 Начнем с финансовых новостей. В 1 полугодии 2024 выручка ЮГК выросла на 17,2% г/г до 34,1 млрд руб. Неплохо, хотя и ниже темпов роста цен на золото. EBITDA увеличилась на 9,7% г/г до 14,2 млрд руб. Рентабельность по EBITDA находится на высоком уровне в 41%.

💰 Долговая нагрузка вышла на комфортный уровень, чистый долг сократился на 7% г/г до 58,4 млрд руб. Отношение ND/EBITDA = 1.8x, что в пределах нормы.

✔️ Чистая прибыль составила 5,4 млрд руб. против убытка в 3,3 млрд руб. годом ранее. Технически компания готова платить дивиденды – надеюсь услышать какой-то прогноз на эту тему от менеджмента.

☝️ А что с производством? Напомню, в середине августа появилась информация о том, что Ростехнадзор, после проверки объектов компании (карьеры "Березняковский", "Светлинский", "Курасан" и "Южный Курасан"), выявил нарушения при ведении горных работ и приостановил эксплуатацию на 90 суток. ЮГК признала часть нарушений, некоторые уже устранила, остальные устраняет.

👨⚖️ Нам важно оценить, текущие трудности связаны чисто с техническими моментами или все же здесь есть политический мотив. Если первое можно устранить, то со вторым могут возникнуть долгоиграющие последствия. Обращу внимание на следующее: начиная с прошлого года Ростехнадзор поменял свои KPI – сократил число «контрольно-ревизионных мероприятий», при этом крупные предприятия, на которых возможны риски, проверяет с пристрастием. Число таких проверок выросло с 26 до 400 в прошлом году, и в этом году тренд продолжается.

⏳ На прошлой неделе состоялось совещание правительства Челябинской области, Ростехнадзора и ЮГК, по итогам которого компании разрешили возобновить буро-взрывные работы, а это основа процесса добычи руды. Можно ожидать, что в сентябре ситуация с Уральских хабом разрешится, все замечания устранят и вернутся к нормальной работе.

📈 В Сибирском хабе все хорошо, благодаря началу производства на ГОК "Высокое" с мая текущего года. Его объемы усилят результаты второго полугодия. Ранее менеджмент ЮГК прогнозировал, что данный проект позволит нарастить производство золота на 20% в 2024 году, что позитивно отразится и на финансовых результатах. Также отмечу, что цена на желтый металл в 3 квартале достигла 7400 руб. (против 6500 руб. в среднем за 1 полугодие) и продолжает расти.

📌 Резюмируя все вышесказанное, бизнес чувствует себя достаточно хорошо, а во 2 полугодии будет еще лучше. С учетом роста производства, в конце года мы можем увидеть сильные операционные и финансовые результаты. Также есть высокие шансы по выплате дивидендов по итогам 1 полугодия, так что ждем новостей.

#UGLD

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Где ждать дно по индексу Мосбиржи?

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все лето наш рынок находился в нисходящем тренде и за период с 20 мая по 1 сентября котировки IMOEX снизились на 25%. Если смотреть с начала года, то падение на 14,5%.

❓ Можно ли было спрогнозировать такую коррекцию?

Скорее всего нет, потому что здесь влияние оказывали многие факторы, от ставки ЦБ и курса доллара до выхода некоторых нерезидентов. Но были определенные сигналы, что данная просадка может быть более существенной, чем в среднем по рынку (обычно это 10-15%).

📝 Подробности я писал в нашем клубе еще 2 августа (скрин), когда индекс только-только пробил отметку в 3000 пунктов. В то же время появился первый сигнал к возможному продолжению снижения. Обычно на коррекциях фундаментальный анализ перестает работать и нужно пользоваться другими инструментами.

❓ Но где искать дно сейчас? И стоит ли его вообще искать?

Я бросил этим заниматься практически сразу, как только начал. Практика показывает, что в ожидании дна часто его пропускаешь, либо определяешь неправильно. Для себя выбрал стратегию докупок лесенкой с определенной периодичностью, в зависимости от глубины коррекции. И придерживаюсь такой тактики более 5 лет.

☝️ Надо также учитывать, что акции падают не синхронно с IMOEX, одни улетают вниз быстрее, а другие наоборот, практически не корректируются. Это зависит от многих факторов, от ликвидности до отчетов и уровня потенциальных дивидендов, сейчас не будем глубоко в это погружаться.

Рассмотрим некоторые примеры:

✔️ Роснефть #ROSN скорректировалась всего на 21% с максимумов конца 2023 года, а Газпром нефть #SIBN за этот же период почти на 30%. Хотя, казалось бы, бумаги из одного сектора, все платят дивиденды и у ГПнефти див.доходность даже была повыше. Стоит ли считать это дном - думаю, что есть потенциал еще немного скорректироваться, хотя и текущие цены уже интересные.

✔️ Акции Эталона #ETLN снизились на 36%, за этот же период котировки Самолета #SMLT упали более, чем на 53%.

✔️ Акции Магнита #MGNT снизились на 45%, а Х5 #FIVE всего на 13%, а все почему? Потому что Х5 во время ушли на редомициляцию ☝️.

Ближайший сильный уровень поддержки по индексу Мосбиржи находится на отметке 2500 пунктов, пока это единственные ориентир, к которому мы может двигаться. Но станет ли он разворотным и дойдем ли мы до него - покажет только время. Я уже начал подкупать некоторые акции, которые не сильно зависят от размера ключевой ставки. Если рынок даст возможность их докупить еще ниже, тоже буду этим пользоваться. Главное, не потратить всю кубышку раньше времени. В 2018 году у меня была такая ситуация, поэтому сейчас, стараюсь более аккуратно выбирать целевые уровни для докупок.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🐟 Инарктика: биологический риск реализовался

📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

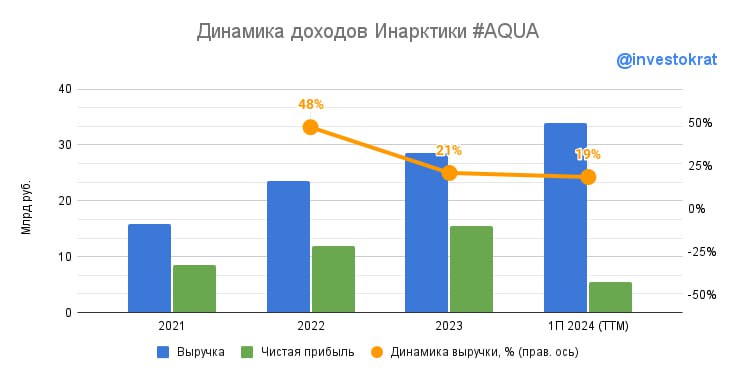

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика - понятная проинфляционная история, схожая с Черкизово, но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в 4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки - сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае - это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

📢 Разъяснение по ситуации от менеджмента звучит так:

Сверхнормативные потери биологических активов в первом полугодии 2024 года составили 2,4 млрд рублей и обусловлены преимущественно сочетанием факторов аномально низких температур воды в Баренцевом и Норвежском морях в январе-марте 2024 года, высокой интенсивности инвазии вши и повреждения медузами. Данные явления носят природный, непрогнозируемый характер. Летом 2024 года ситуация по представленным факторам стабилизировалась.

😔 Причины вполне понятны. Более того, в истории компании такой риск уже однажды реализовывался даже в бОльших масштабах, но инвестору от этого не легче.

❗️Также, со слов менеджмента, текущее снижение поголовья не позволит наращивать продажи в объемном выражении еще два года.

🧮 Если скорректировать прибыль на переоценку биомассы, то соотношение P/E составит 3,3х. Компания стоит недорого, по понятным причинам. Но, бизнес продолжает развиваться и инвестировать, несмотря на временные трудности. Так, в 2024 году капитальные затраты направляются на постройку малькового и кормового заводов. Амбициозная цель - удвоение производства к 2030 году. Поэтому, для долгосрочных инвесторов, кто готов взять на себя риски и подождать, акции Инарктики могут быть одной из потенциально интересных идей, на мой взгляд..

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Отчет Инарктики за первое полугодие 2024, на первый взгляд, может показаться очень сильным и внушающим оптимизм. В самом деле, там есть чему порадоваться!

👍 Выручка выросла на 41% г/г на фоне увеличения продаж на 20% в натуральном выражении, а также, повышения цен на продукцию. Инарктика - понятная проинфляционная история, схожая с Черкизово, но с одним важным отличием: спрос на красную рыбу менее эластичен, чем на мясо. Но сейчас, в условиях растущих доходов населения, со спросом проблем нет.

👍 Скорректированная EBITDA прибавила 17% г/г.

👍 Свободный денежный поток увеличился в 4,1 раза, а чистый долг снизился на 47%. Соотношение ND/EBITDA упало с 1х до 0,4х. Сокращение долговой нагрузки в условиях высокой ставки - сильный козырь и страховка от снижения маржинальности.

❗️ На фоне отличных результатов, режет глаз чистый убыток в 1,4 млрд руб. против прибыли в 8,6 млрд руб. годом ранее. Что же произошло?

☠️ В отчете мы видим строчку прибыли от переоценки биологических активов, где вместо прибыли в 3,1 млрд руб. годом ранее образовался чистый убыток в 8 млрд. В нашем случае - это не стандартная бумажная переоценка, на которую можно закрыть глаза, а следствие реального снижения биомассы на 50%. Если простыми словами, то половина выращенной рыбы просто умерла! И сейчас это главная проблема.

📢 Разъяснение по ситуации от менеджмента звучит так:

Сверхнормативные потери биологических активов в первом полугодии 2024 года составили 2,4 млрд рублей и обусловлены преимущественно сочетанием факторов аномально низких температур воды в Баренцевом и Норвежском морях в январе-марте 2024 года, высокой интенсивности инвазии вши и повреждения медузами. Данные явления носят природный, непрогнозируемый характер. Летом 2024 года ситуация по представленным факторам стабилизировалась.

😔 Причины вполне понятны. Более того, в истории компании такой риск уже однажды реализовывался даже в бОльших масштабах, но инвестору от этого не легче.

❗️Также, со слов менеджмента, текущее снижение поголовья не позволит наращивать продажи в объемном выражении еще два года.

🧮 Если скорректировать прибыль на переоценку биомассы, то соотношение P/E составит 3,3х. Компания стоит недорого, по понятным причинам. Но, бизнес продолжает развиваться и инвестировать, несмотря на временные трудности. Так, в 2024 году капитальные затраты направляются на постройку малькового и кормового заводов. Амбициозная цель - удвоение производства к 2030 году. Поэтому, для долгосрочных инвесторов, кто готов взять на себя риски и подождать, акции Инарктики могут быть одной из потенциально интересных идей, на мой взгляд..

#AQUA

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Эталон выходит в Ленинградскую область

Недавно я делал разбор операционных результатов компании за июль. Эталон стал единственным публичным представителем сектора, чьи результаты не просто не упали, а даже выросли к июню, который был высокой базой за счет отмены ипотеки с гос. поддержкой.

📈 И на этом компания решила не останавливаться. Сегодня вышла новость о приобретении земельного участка в г. Мурино Ленинградской области. Площадь нового проекта может составить около 300 тыс. кв. м. жилой площади на участке более 35 га.

☝️ Помимо нового проекта, Эталон получил и новый регион присутствия, где не был представлен прежде. Это усилит диверсификацию девелопера, а также создаст задел для будущего роста продаж и выручки всей Группы.

💰 Сумма сделки пока не раскрывается, но известно, что оплата будет растянута на 2 года. Это хорошее решение, на мой взгляд, есть вероятность, что на таком горизонте ключевая ставка все-таки развернется, что позволит привлекать заемный капитал дешевле.

❓ Тут может возникнуть закономерный вопрос, другие представители сектора начали продавать земельные участки, а Эталон покупает. Зачем?

✔️ Все дело в структуре ипотечных кредитов. Многие застройщики имели существенную долю кредитов с гос. поддержкой, которую отменили с 1 июля. У Эталона эта доля была около 10%, поэтому этот фактор не оказывает существенного влияния на бизнес. А кризисы, как вы знаете, для кого-то создают проблемы, а для кого-то возможности. Менеджмент Эталона в текущих условиях видит возможности для инвестиций в будущий рост финансовых результатов.

📈 Раз уж заговорили про результаты, в 1 полугодии компания нам снова продемонстрировала ударные темпы роста. Выручка выросла на 71% г/г до 57,4 млрд руб. EBITDA достигла почти 14 млрд руб., увеличившись более, чем в 2 раза.

✔️ Такой рост был ожидаемым после сильного операционного отчета за полугодие. Но надо помнить, что хорошие результаты в прошлом не гарантируют такую же динамику в будущем. Хотя, судя по последним новостям и действиям менеджмента, Эталон имеет все шансы стать бенефициаром сложившейся ситуации.

📌 Резюмируя все вышесказанное, приобретение новых земельных участков под строительство создает дополнительную долгосрочную привлекательность бизнеса. Также ждем завершения редомициляции, что вернет возможность выплачивать дивиденды. По факту мы получим историю роста, которая генерирует денежный поток в виде выплат акционерам, а таких на рынке РФ не так много.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно я делал разбор операционных результатов компании за июль. Эталон стал единственным публичным представителем сектора, чьи результаты не просто не упали, а даже выросли к июню, который был высокой базой за счет отмены ипотеки с гос. поддержкой.

📈 И на этом компания решила не останавливаться. Сегодня вышла новость о приобретении земельного участка в г. Мурино Ленинградской области. Площадь нового проекта может составить около 300 тыс. кв. м. жилой площади на участке более 35 га.

☝️ Помимо нового проекта, Эталон получил и новый регион присутствия, где не был представлен прежде. Это усилит диверсификацию девелопера, а также создаст задел для будущего роста продаж и выручки всей Группы.

💰 Сумма сделки пока не раскрывается, но известно, что оплата будет растянута на 2 года. Это хорошее решение, на мой взгляд, есть вероятность, что на таком горизонте ключевая ставка все-таки развернется, что позволит привлекать заемный капитал дешевле.

❓ Тут может возникнуть закономерный вопрос, другие представители сектора начали продавать земельные участки, а Эталон покупает. Зачем?

✔️ Все дело в структуре ипотечных кредитов. Многие застройщики имели существенную долю кредитов с гос. поддержкой, которую отменили с 1 июля. У Эталона эта доля была около 10%, поэтому этот фактор не оказывает существенного влияния на бизнес. А кризисы, как вы знаете, для кого-то создают проблемы, а для кого-то возможности. Менеджмент Эталона в текущих условиях видит возможности для инвестиций в будущий рост финансовых результатов.

📈 Раз уж заговорили про результаты, в 1 полугодии компания нам снова продемонстрировала ударные темпы роста. Выручка выросла на 71% г/г до 57,4 млрд руб. EBITDA достигла почти 14 млрд руб., увеличившись более, чем в 2 раза.

✔️ Такой рост был ожидаемым после сильного операционного отчета за полугодие. Но надо помнить, что хорошие результаты в прошлом не гарантируют такую же динамику в будущем. Хотя, судя по последним новостям и действиям менеджмента, Эталон имеет все шансы стать бенефициаром сложившейся ситуации.

📌 Резюмируя все вышесказанное, приобретение новых земельных участков под строительство создает дополнительную долгосрочную привлекательность бизнеса. Также ждем завершения редомициляции, что вернет возможность выплачивать дивиденды. По факту мы получим историю роста, которая генерирует денежный поток в виде выплат акционерам, а таких на рынке РФ не так много.

#ETLN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📱 МТС: высокие дивиденды и высокие риски

💰 Согласно новой див. политике, МТС планирует выплачивать не менее 35 рублей на акцию в ближайшие три года. Сейчас бумага стоит 185 рублей, а значит форвардная доходность составляет около 19%! Сегодня мы разберемся, насколько она гарантирована и безопасна.

📊 По итогам 2 квартала 2024:

📈 Выручка выросла на 18,5% г/г. Неожиданно сильная динамика для телекома, которая легко объясняется одним фактом: МТС - уже давно больше, чем просто телеком. Выручка непосредственно от услуг связи растет всего на 7% г/г исключительно на счет постепенного повышения тарифов.

🏦 Но! МТС владеет еще и быстрорастущим банком (+39,2% г/г), отчет которого мы недавно разбирали. А также, множеством других сегментов, среди которых особенно выделяется рекламный (Adtech). Он растет на 69,6% г/г и уже приносит более 8% доходов всего холдинга.

📈 На фоне роста выручки, OIBDA смотрится гораздо скромнее и прибавляет всего 5% г/г. Давление на OIBDA оказали расходы на рекламу и развитие экосистемы.

✔️ Также, сильно выросли капитальные затраты (+55,9% г/г). В этом квартале МТС много инвестировал в инфраструктуру.

❗️Инвестиции и развитие - это хорошо. Но раздувать капитальные затраты при текущих ставках достаточно болезненно. Ведь долговая нагрузка уже и так немаленькая (ND/OIBDA = 1,8x), а новые кредиты стоят дорого.

🧮 Вопрос долга всегда был актуален для МТС, собственный капитал которого таял из года в год. Сейчас вопрос встает особенно остро. Мы видим, что чистая прибыль снизилась на 57,2% г/г на фоне роста чистых процентных расходов на 73,9%, которые уже съедают 56,3% операционной прибыли. А что будет в 3-4 квартале?