🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

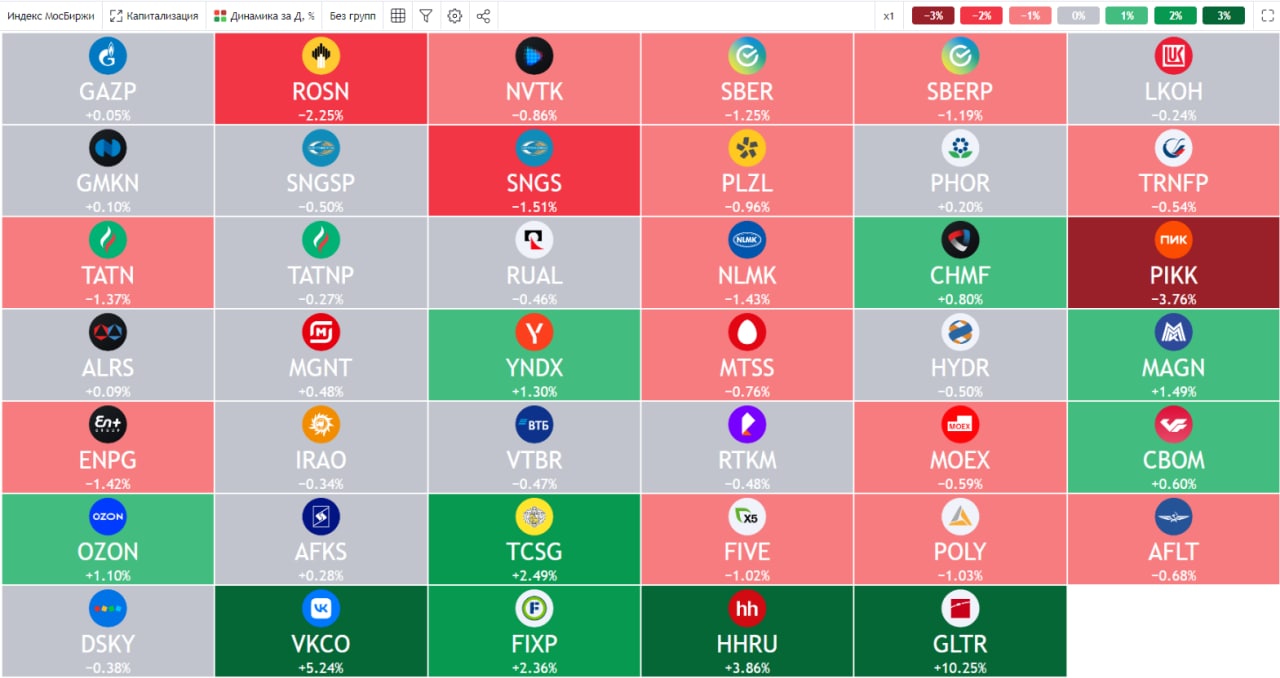

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👑 Полюс готов пережить своих конкурентов

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

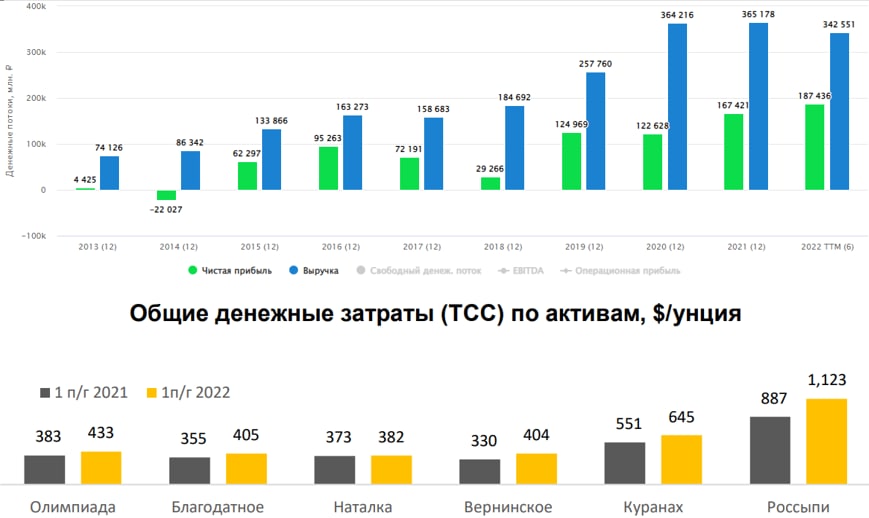

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

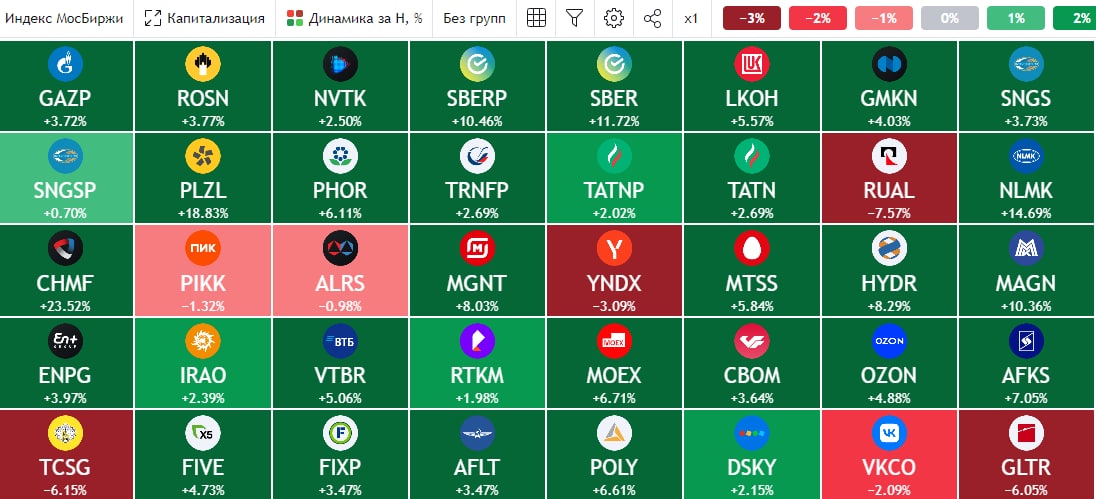

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💍 Ювелирная компания SOKOLOV выпустит облигации до конца года

🧰 Сегодня АКРА впервые присвоила АО Ювелит (торговая марка SOKOLOV) кредитный рейтинг и сразу на уровне ВВВ+. Новость примечательна еще и тем, что SOKOLOV стал первой прошедшей процедуру рейтингования компанией из своего сектора и в тот же день объявил о выпуске бондов. Компания станет первым и единственным представителем своего сектора, чьи ценные бумаги могут появиться на московской бирже

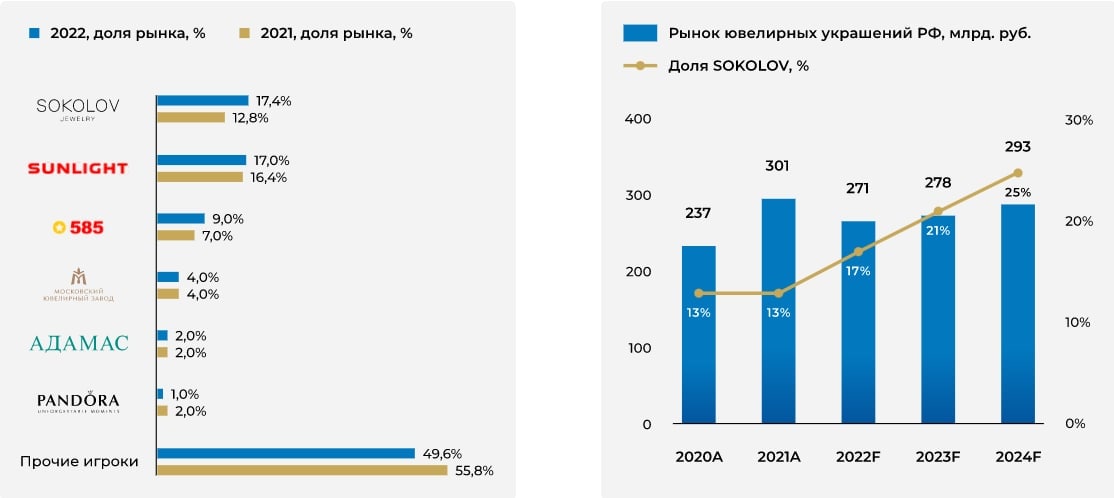

📊 Немного цифр, для понимания текущих масштабов бизнеса. Компания насчитывает 416 магазинов (с учетом франшиз), за год производится около 20 млн. украшений, которые реализуются в России и СНГ. Выручка (LTM) по итогам 6 месяцев текущего года составила 24 млрд. руб., EBITDA (LTM) - 3 млрд. руб. Маржинальность EBITDA стала двузначной, увеличившись до 12,3% против 5,6% на конец 2021 года. Для сектора непродовольственного ритейла это очень хорошая динамика.

📈 За последние 4 года выручка SOKOLOV выросла в 3 раза вслед за созданием с нуля федеральной розничной сети и стартом развития онлайн канала. Сопоставимые продажи (LFL) за последний год увеличились на 34%. SOKOLOV активно наращивает долю рынка и уже по итогам 2022 года (по прогнозам) займет первое место по объемам продаж в сегменте ювелирной розницы с долей рынка в 17,4%.

📌SOKOLOV сам производит свой продукт и сам продает его в оффлайн и онлайн каналах. Последний по открытым данным уже достигает 24% в структуре выручки. Производство полного цикла работает на российском сырье (золото, серебро, платина и т.д.). Мы уже разбирали эмитентов, которые это сырье добывают, Полюс #PLZL, Полиметалл #POLY, ГМК Норникель #GMKN, и считаю, что проблем с ним точно не возникнет в ближайшей перспективе.

📌 Бизнес ориентирован на сегмент масс-маркета с фокусом на бюджетное серебро (85% произведенных изделий), который, сохраняет стабильность в условиях текущей ситуации. Собственное производство и вертикально интегрированная модель позволяют более гибко адаптироваться ко всем переменам. Учитывая, что основными запасами являются серебро и золото, бизнес SOKOLOV не знаком с проблемой неликвидных остатков - все идет в переплавку на собственном заводе и возвращается на витрину в новых коллекциях бренда.

🧰 Компания может стать достойным претендентом в портфель частного инвестора. Долговая нагрузка пока находится в пределах нормы, ND/EBITDA = 2,2, но нужно следить за дальнейшей динамикой. В перспективе можем дождаться и IPO акций, компания сама неоднократно заявляла о таких планах, но об этом поговорим уже в отдельном посте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

🧰 Сегодня АКРА впервые присвоила АО Ювелит (торговая марка SOKOLOV) кредитный рейтинг и сразу на уровне ВВВ+. Новость примечательна еще и тем, что SOKOLOV стал первой прошедшей процедуру рейтингования компанией из своего сектора и в тот же день объявил о выпуске бондов. Компания станет первым и единственным представителем своего сектора, чьи ценные бумаги могут появиться на московской бирже

📊 Немного цифр, для понимания текущих масштабов бизнеса. Компания насчитывает 416 магазинов (с учетом франшиз), за год производится около 20 млн. украшений, которые реализуются в России и СНГ. Выручка (LTM) по итогам 6 месяцев текущего года составила 24 млрд. руб., EBITDA (LTM) - 3 млрд. руб. Маржинальность EBITDA стала двузначной, увеличившись до 12,3% против 5,6% на конец 2021 года. Для сектора непродовольственного ритейла это очень хорошая динамика.

📈 За последние 4 года выручка SOKOLOV выросла в 3 раза вслед за созданием с нуля федеральной розничной сети и стартом развития онлайн канала. Сопоставимые продажи (LFL) за последний год увеличились на 34%. SOKOLOV активно наращивает долю рынка и уже по итогам 2022 года (по прогнозам) займет первое место по объемам продаж в сегменте ювелирной розницы с долей рынка в 17,4%.

📌SOKOLOV сам производит свой продукт и сам продает его в оффлайн и онлайн каналах. Последний по открытым данным уже достигает 24% в структуре выручки. Производство полного цикла работает на российском сырье (золото, серебро, платина и т.д.). Мы уже разбирали эмитентов, которые это сырье добывают, Полюс #PLZL, Полиметалл #POLY, ГМК Норникель #GMKN, и считаю, что проблем с ним точно не возникнет в ближайшей перспективе.

📌 Бизнес ориентирован на сегмент масс-маркета с фокусом на бюджетное серебро (85% произведенных изделий), который, сохраняет стабильность в условиях текущей ситуации. Собственное производство и вертикально интегрированная модель позволяют более гибко адаптироваться ко всем переменам. Учитывая, что основными запасами являются серебро и золото, бизнес SOKOLOV не знаком с проблемой неликвидных остатков - все идет в переплавку на собственном заводе и возвращается на витрину в новых коллекциях бренда.

🧰 Компания может стать достойным претендентом в портфель частного инвестора. Долговая нагрузка пока находится в пределах нормы, ND/EBITDA = 2,2, но нужно следить за дальнейшей динамикой. В перспективе можем дождаться и IPO акций, компания сама неоднократно заявляла о таких планах, но об этом поговорим уже в отдельном посте.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

❓ А что, если завтра ...

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2022 году ситуация в России и мире сильно изменилась, особенно в инвестиционной сфере. Появилось огромное количество неторговых рисков в виде санкций, скрытия отчетности разных эмитентов, возможного делистинга (привет, Детский мир #DSKY) и прочих.

📊 Если в прошлом году основной вопрос был "на чем можно заработать", то сейчас разумнее спрашивать "на чем не потерять?". Любая инвестиционная стратегия должна позволять не только зарабатывать в период бычьего рынка, но и не нести серьезных потерь на медвежьем рынке.

Возвращаясь к вопросу из топика, можно рассмотреть различные варианты ответа на него и проверить, готов ли к ним наш портфель. Давайте порассуждаем, а что если завтра...

✔️ вырастет инфляция;

✔️ случится девальвация;

✔️ вырастет ключевая ставка;

✔️ закроется биржа...

Здесь можно много разных вариантов придумать, но это ключевые, от которых будет зависеть динамика портфеля. Желательно, чтобы среди инструментов была предусмотрена защита на каждый из описанных случаев.

📌 От инфляции хорошо защищают облигации с поправкой на нее (ОФЗ-ИН), среди акций можно отметить производственные и сырьевые сектора, где инфляция впитывается в цену производимой продукции или продаваемого сырья. Например, это производители продуктов (Русагро #AGRO, Черкизово #GCHE), ритейлеры (Магнит #MGNT, X5 #FIVE), золотодобыnчики (Полюс #PLZL), нефтянка, металлурги и прочие сырьевики. Но если мы берем в расчет акции компаний, то здесь результат можно увидеть с задержкой, которая порой занимает более года.

📌 В случае девальвации хорошо себя чувствуют те же сырьевики и компании со значительной долей экспортной выручки, например Сегежа #SGZH, Алроса #ALRS, ГМК Норникель #GMKN. Также на нашем рынке можно приобрести еврооблигацию Минфина РФ RUSSIA 28 (ISIN XS0088543193) и ряд замещающих облигаций Газпрома, Совкомфлота, Лукойла, ПИКа и других. Все эти бумаги привязаны к доллару, независимо от валюты торгов. Но погашение по ним будет в рублях, купоны тоже в рублях по курсу на день выплаты.

📌 Если закладываем риск роста ключевой ставки, то лучше иметь в портфеле облигации с плавающим купоном, который привязан к RUONIA, она же стоимость денег. Также не сильно отреагируют короткие облигации (со сроком до погашения менее 12 месяцев). Если говорить про акции, то плохо может стать тем компаниям, где высокая долговая нагрузка ND/EBITDA > 3. В такие активы лучше входить осторожно и на небольшую сумму в текущей обстановке.

📌 На случай закрытия биржи на неопределенный срок лично я запасаюсь кэшем в его бумажном эквиваленте, как долларовым, так и рублевым, также часть средств держу на зарубежных счетах. Такая ситуация может произойти, если СВО примет более жесткую форму. Вклады и счета в банках могут в теории заморозить и выдавать средства с определенным лимитом в день или месяц. Кэш под рукой в таком случае позволит быть более гибким, но его немного подъест инфляция, конечно, это будет платой за спокойствие. Также сюда можно добавить стэйблкоины, но я пока не сторонник этого, фиат как-то понятнее и проверен временем.

🧰 Лучше всего проверять свои портфели на прочность до того, как их проверит рынок. Иногда полезно моделировать подобные ситуации и смотреть, где самое узкое место и какие активы следует нарастить. У меня часто бывало, что увлекался акциями и не замечал, как портфель перекашивало в их сторону. Сейчас держу строгий баланс 50% акции и 50% облигации + кэш. Это и позволяет сохранить прибыль в периоды неопределенности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Разморозка активов, девальвация рубля, ЗПИФы на недвижимости и другие новости прошедшей недели

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️ Главной новостью недели стали выданные лицензии от Минфина Бельгии и Люксембурга на разблокировку неподсанкционных активов россиян, которые находятся в депозитариях Clearstream и Euroclear. Это увеличивает вероятность разблокировки наших бумаг в виде иностранных акций, еврооблигаций, фондов (в том числе Finex). Факт разморозки стал бы приятным новогодним подарком.

❗️Но пока радоваться преждевременно, есть ряд нюансов, которые могут замедлить или вовсе остановить данный процесс. В первую очередь это ограниченный срок действия лицензий - до 7 января. Срок крайне небольшой, особенно с учетом праздников. Нашим депозитариям, видимо, придется в этом году отложить празднование НГ. Ждем более подробную информацию от регулятора, на сколько вообще реально что-то сделать за 2 недели...

🧰У меня на данный момент заморожено около 15% портфеля. Поэтому, как и многие из вас, с нетерпением жду этого события. Если в 1 квартале 2023 года разморозка все-таки случится, это будет хорошим драйвером для роста фондового рынка. Не думаю, что многие захотят продолжать сидеть в зарубежных фондах и решат переложить часть активов в облигации, ЗПИФы недвижимости, возможно что-то и в акции отечественных эмитентов.

📈 Под конец года рубль нас внезапно удивил. Мы давно ждали его ослабления, но я уже не рассчитывал на это в декабре. За неделю курс доллара #USDRUB вырос на 8,3%. Даже начавшийся налоговый период не смог пока оказать серьезного влияния на его укрепление.

📈 Это хорошая новость для экспортеров, которые тоже позеленели по итогам недели, несмотря на то, что индекс Мосбиржи #IMOEX снизился на 0,4%. Так, НЛМК #NLMK и Северсталь #CHMF растут на 5,8% и 4,1% соответственно. В секторе цветной металлургии Русал #RUAL выбился в лидеры с ростом на 5,2%, Полюс #PLZL прибавляет 4% и самый скромный рост у ГМК Норникеля #GMKN - 2,8%.

🏗 По ЗПИФ Парус Сберлогистика #RU000A104172 в пятницу УК распродала все паи. С понедельника будет рыночное ценообразование, по примеру с ПНК-Рентал #RU000A1013V9 . Посмотри, как рынок оценит чистую доходность в 9,5% годовых с ежемесячными выплатами. Я на небольшую долю портфеля держу этот актив.

📉 Вышла новость о том, что Минфин РФ запланировал дополнительные расходы на 2 трлн. руб. в этом году. Это с учетом того, что только за 4 квартал текущего года они разместили ОФЗ на 3,1 трлн руб. (фактически напечатали столько денег). Пока не уточняется, куда пойдут данные средства, в армию, на инфраструктуру, импорт важных товаров или что-то еще. Но очевидно одно, что новый виток инфляции уже не за горами, если продолжат печатать такими темпами.

🎄 Остается всего одна неделя до Нового года. В этот раз новогоднего ралли ждать не приходится, оно случилось только в валютах пока. Поэтому лично я действую очень консервативно в последнее время, ставка на замещающие облигации себя уже начинает оправдывать. Посмотрим, оправдает ли себя ставка на инструменты с защитой от инфляции. Не всегда надо думать только о заработке, порой более важной задачей является сохранение ранее заработанного.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat