🥃 Белуга - ударный отчет и дивиденды в долг

📈 Цена акций компании практически вернулась на уровни начала года. Котировки после хорошего отчета за 1 полугодие пробили уровень SPO (2800 руб), а в пятницу 2 сентября был взят новый рубеж в 3000 руб. Действительно ли так все хорошо у бизнеса, попробуем разобраться.

По отчету за 1 полугодие можно сделать вывод, что бизнес Белуги достаточно устойчиво проходит кризис.

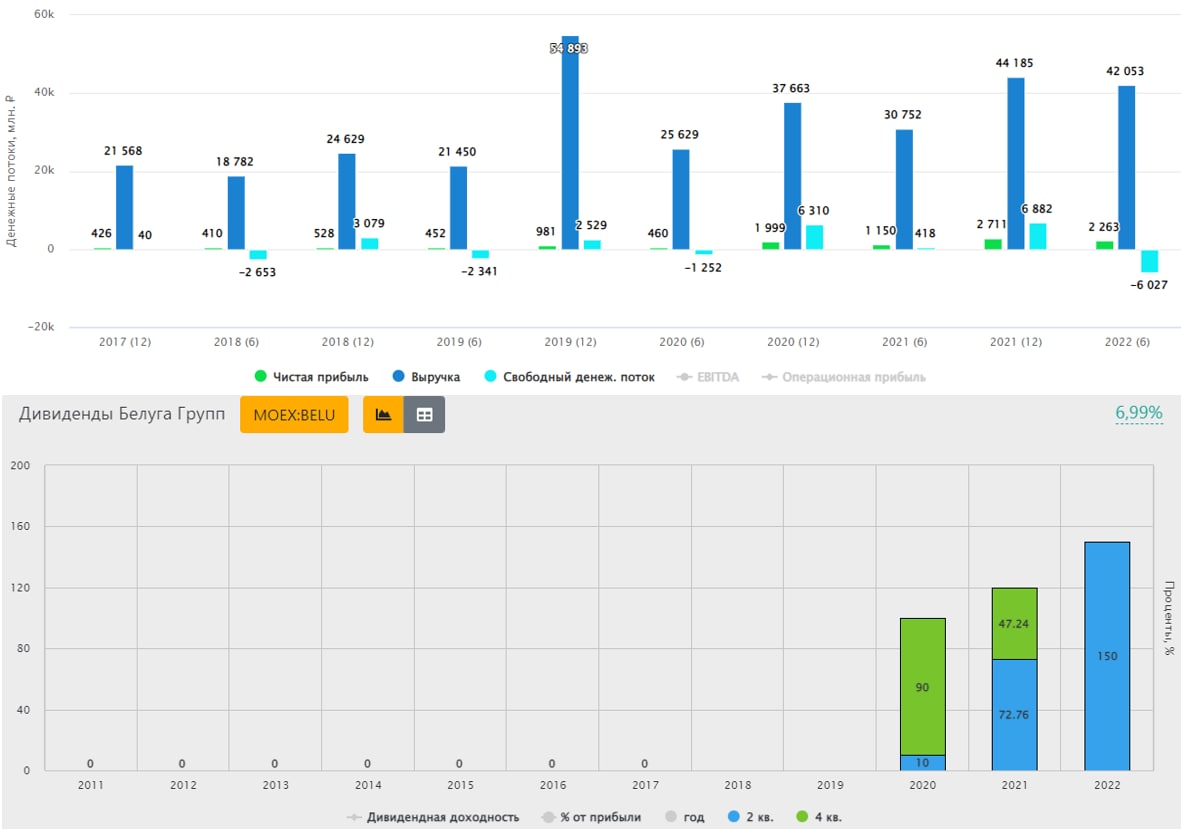

📈 Объем отгрузок вырос на 13,6% г/г до 7,4 млн. декалитров. Такие результаты достигнуты в том числе благодаря открытию новых магазинов под собственным брендом "Винлаб" (+73% г/г), общее количество точек превысило 1200 шт.

📈 Выручка прибавила 36,7% г/г, благодаря росту трафика и среднего чека. Продукция компании продается, как через собственные дистрибуционные каналы, так и через крупные маркетплейсы, вроде «СберМегаМаркет» и Wildberries, а также на Яндекс.Еде и в СберМаркете.

📈 EBITDA выросла на 93,7% г/г до 7,2 млрд. руб., рентабельность при этом составила 17%, что на 5п.п выше уровня прошлого года. Чистая прибыль показала сопоставимый рост (+96,8% г/г), прибыль в пересчете на 1 акцию составляет 166,84 руб.

✔️ За рост бизнеса нужно чем-то платить и пока это идет в основном за счет заемных средств. Чистый долг вырос за период на 34% до 13,8 млрд. руб. (без учета аренды), мультипликатор ND/EBITDA = 1, что пока в пределах нормы. Стоимость обслуживания долга сейчас находится на уровне 8% годовых, не так критично и по мере снижения ставки компания эти обязательства может рефинансировать.

💰 Менеджмент объявил дивиденды за 1 полугодие в размере 150 руб. на акцию, что дает около 5% годовых к текущей цене. Чуть выше я писал, что прибыль за период составила 166 руб., таким образом, решили почти всю ее и распределить. В дивидендной политике четких ориентиров по выплатам нет, лишь указано, что должны распределять "не менее 25% чистой прибыли". Думаю, что такой высокий платеж (в % от прибыли) скорее разовое явление на фоне отличных результатов за период.

❗️Есть и не очень позитивный момент, прибылью полугодия дивиденды покрываются, а вот свободным денежным потом - нет. Он за полугодие получился отрицательный на фоне изменений в оборотном капитале, а также двукратным ростом капексов по сравнению с прошлым годом. Поэтому, выплата хоть и приятная, но она скорее всего будет производиться в долг, это мы уже узнаем по итогам второго полугодия.

📊 Мультипликаторы:

EV/EBITDA = 4,4

P/E = 9,7

📌 По мультипликаторам бизнес уже дешевым не назвать, скорее текущая оценка более-менее справедливая. Но если делать ставку на то, что к 2024 году менеджменту удастся реализовать все цели, которые он закладывал в стратегии, то потенциал удвоения от текущих цен за следующие 2-3 года вполне вероятен. Чтобы картина была более полной, хотелось бы посмотреть на итоги всего года, где должно себя проявить снижение импортной продукции и платежеспособности населения.

🧰 Я свою долю продолжаю удерживать, если цены снова опустят к уровню SPO, немного докуплю скорее всего под идею реализации стратегии. Но, как писал выше, для начала планирую дождаться результатов 3 и 4 квартала.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Цена акций компании практически вернулась на уровни начала года. Котировки после хорошего отчета за 1 полугодие пробили уровень SPO (2800 руб), а в пятницу 2 сентября был взят новый рубеж в 3000 руб. Действительно ли так все хорошо у бизнеса, попробуем разобраться.

По отчету за 1 полугодие можно сделать вывод, что бизнес Белуги достаточно устойчиво проходит кризис.

📈 Объем отгрузок вырос на 13,6% г/г до 7,4 млн. декалитров. Такие результаты достигнуты в том числе благодаря открытию новых магазинов под собственным брендом "Винлаб" (+73% г/г), общее количество точек превысило 1200 шт.

📈 Выручка прибавила 36,7% г/г, благодаря росту трафика и среднего чека. Продукция компании продается, как через собственные дистрибуционные каналы, так и через крупные маркетплейсы, вроде «СберМегаМаркет» и Wildberries, а также на Яндекс.Еде и в СберМаркете.

📈 EBITDA выросла на 93,7% г/г до 7,2 млрд. руб., рентабельность при этом составила 17%, что на 5п.п выше уровня прошлого года. Чистая прибыль показала сопоставимый рост (+96,8% г/г), прибыль в пересчете на 1 акцию составляет 166,84 руб.

✔️ За рост бизнеса нужно чем-то платить и пока это идет в основном за счет заемных средств. Чистый долг вырос за период на 34% до 13,8 млрд. руб. (без учета аренды), мультипликатор ND/EBITDA = 1, что пока в пределах нормы. Стоимость обслуживания долга сейчас находится на уровне 8% годовых, не так критично и по мере снижения ставки компания эти обязательства может рефинансировать.

💰 Менеджмент объявил дивиденды за 1 полугодие в размере 150 руб. на акцию, что дает около 5% годовых к текущей цене. Чуть выше я писал, что прибыль за период составила 166 руб., таким образом, решили почти всю ее и распределить. В дивидендной политике четких ориентиров по выплатам нет, лишь указано, что должны распределять "не менее 25% чистой прибыли". Думаю, что такой высокий платеж (в % от прибыли) скорее разовое явление на фоне отличных результатов за период.

❗️Есть и не очень позитивный момент, прибылью полугодия дивиденды покрываются, а вот свободным денежным потом - нет. Он за полугодие получился отрицательный на фоне изменений в оборотном капитале, а также двукратным ростом капексов по сравнению с прошлым годом. Поэтому, выплата хоть и приятная, но она скорее всего будет производиться в долг, это мы уже узнаем по итогам второго полугодия.

📊 Мультипликаторы:

EV/EBITDA = 4,4

P/E = 9,7

📌 По мультипликаторам бизнес уже дешевым не назвать, скорее текущая оценка более-менее справедливая. Но если делать ставку на то, что к 2024 году менеджменту удастся реализовать все цели, которые он закладывал в стратегии, то потенциал удвоения от текущих цен за следующие 2-3 года вполне вероятен. Чтобы картина была более полной, хотелось бы посмотреть на итоги всего года, где должно себя проявить снижение импортной продукции и платежеспособности населения.

🧰 Я свою долю продолжаю удерживать, если цены снова опустят к уровню SPO, немного докуплю скорее всего под идею реализации стратегии. Но, как писал выше, для начала планирую дождаться результатов 3 и 4 квартала.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

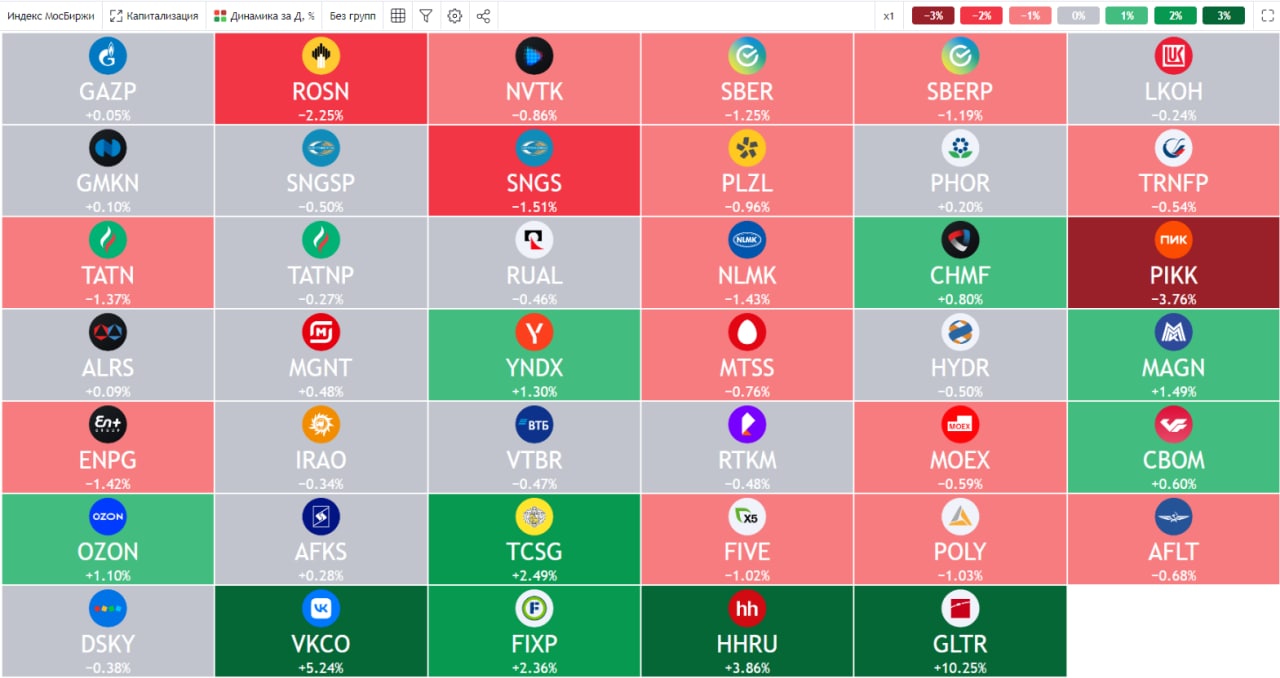

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ЦБ, как и ожидалось, снизил ключевую ставку до 7,5%. Все меньше остается интересных идей на облигационном рынке, чтобы давали двузначную (10-11%) доходность с приемлемым риском. Кстати, если интересна тема облигаций, ставьте 👍, я на неделе тогда подготовлю пост с обзором самых интересных бумаг в моменте.

📊 Рынок акций пока никак не отреагировал на снижение ставки, а ведь те компании, которые платят стабильно дивиденды и кого текущая ситуация не сильно задела (МТС #MTSS, Газпром нефть #SIBN, Белуга #BELU и прочие), скорее всего переоценятся в ближайшем будущем.

📈 По итогу недели лучше всех себя чувствуют депозитарные расписки, VK #VKCO прибавляет 16,7%, Тинькофф #TCSG растет на 11,5%, X5 #FIVE и Глобалтранс #GLTR показали рост на 10,6% и закрывают ТОП Яндекс #YNDX и #OZON, увеличившись в цене на 5,4% и 3,8% соответственно.

🧐 Это была первая неделя, когда к торгам допустили нерезидентов. Возможно, рост депозитарных расписок связан как раз с этим, все ожидали то, что они начнут продавать активы, а они, пользуясь дешевыми ценами, начали их докупать. Это всего лишь мнение, но выглядит вполне логичным ходом. Пока внутренние инвесторы обходят депозитарки стороной, нерезиденты их докупают, им уже терять нечего, а деньги вывести все-равно пока нельзя.

💸 Потанин передал 50% Росбанка в благотворительный фонд, таким образом, мажоритарным акционером данного банка стал этот фонд. Похожая ситуация, как вы помните, была с акциями Полюса #PLZL, когда Саид Керимов передал 100% акций Wandle Holdings Limited (владеет 46,35% акций Полюса) Фонду поддержки исламских организаций. Интересная закономерность, наши мажоритарии так расщедрились или же просто прячут свои активы в фондах, к которым имеют прямое отношение? Но, если задуматься, введение санкций против компании, которой владеет благотворительный фонд, безнравственно, аморально и просто не демократично, особенно для западного менталитета. Если это так, то снимаю шляпу, они нашли классный лайфхак, чтобы оградить свои (и отчасти наши) бизнесы от прямого попадания под санкции в будущем. Другим мажоритариям компаний РФ надо брать на вооружение.

🛢 Серьезный прецедент произошел с НПЗ Роснефти #ROSN в Европе. У компании есть (точнее было) 3 доли в немецких НПЗ в Шведте (54,2%), Карлсруэ (24%) и Вогбурге (28,6%). Почти все сырье для переработки шло из РФ и в преддверии эмбагро Германия решила отжать контроль (или, как они говорят - взять в доверительное управление) над этими заводами. Для Роснефти это не очень критично, главный вопрос в том, вернут ли в перспективе какие-то средства за данные объекты или может быть обменяют на другие активы...

💪 Зная Игоря Ивановича (Сечина), Роснефть себя в обиду точно не даст, либо заберут на сопоставимую сумму европейские объекты на территории РФ, либо выбьют хорошую денежную компенсацию. Гораздо острее вопрос стоит у Лукойла #LKOH, который имеет на территории ЕС больше объектов (в Румынии, Болгарии, Нидерландах и Италии). Против этих активов могут быть произведены аналогичный действия, но по бизнесу Лукойла будет более серьезный удар, он глубже интегрирован в ЕС, чем Роснефть. Именно поэтому, после начала СВО мы делали ставку на Роснефть, как наименее зависящую от ЕС.

📉 Пока мы оцениваем ситуацию в компаниях РФ, западные страны одной ногой уже стоят на пороге рецессии. Если случится полномасштабный кризис, резко упадет спрос на сырьевые товары (в том числе нефть). К такому сценарию следует готовиться уже сейчас, запасая короткие облигации и валюту. Но любые кризисы тоже рано или поздно заканчиваются, поэтому полностью выходить из акций не вижу смысла. Сейчас именно тот период, когда нужно соблюдать баланс между рискованными и консервативными активами, который комфортен будет именно вам в рамках вашей стратегии. Лично я держу 50/50% сейчас и готов к любому повороту событий, как к дальнейшему росту, так и к очередной коррекции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}