🧰 Акции или облигации в период турбулентности?

В долгосрочные портфели эксперты рекомендуют покупать и акции и облигации, давайте разберемся, какой актив в какой ситуации лучше себя проявляет.

📈 От высокой инфляции на длинном горизонте инвестирования лучше защищают акции, особенно тех секторов, которые производят продукты, а не услуги. В частности, если говорить про российский рынок, то это почти все компании сырьевого сектора. Достаточно посмотреть примеры Ирана и Турции, какая там ситуация с инфляцией и что происходит с фондовым рынком, наглядный пример.

📈 Также среди облигаций есть отдельные выпуски, которые тоже позволят защитить капитал от инфляции, это выпуски ОФЗ-ИН. У них номинал индексируется на размер ИПЦ и сверх этого выплачивается еще купон в размере 2,5% годовых. Если вы делаете ставку на рост инфляции в среднесрочной перспективе, то такие бумаги имеет смысл держать в портфеле.

📉 Что касается облигаций с плавающим купоном, который привязан к показателю RUONIA, ну или грубо к ключевой ставке... Надо учитывать важный момент, высокая инфляция совершенно не означает, что ключевая ставка будет находиться на сопоставимом уровне. Например, сейчас инфляция за последние 12 месяцев составляет 14%, а ключевая ставка опустилась до 8%. Этого говорит нам о том, что многие облигации с плавающим купонами покажут доходность ниже инфляции, как минимум в этом году.

📉 Для российского рынка инфляция это только пол дела, еще важен такой параметр, как девальвация. И вот тут начинается самое интересное. Рублевые облигации, к сожалению, никак вас не защитят от девальвации рубля в долгосрочной перспективе, какие бы вы купоны не выбирали.

📈 Для защиты от ослабления национальной валюты лучше использовать акции компаний-экспортеров и иностранные валюты или активы в иностранных валютах. На российском рынке появляются облигации в юанях, которые отчасти справятся с этой задачей, только вот у Китая тоже не все так хорошо и там тоже может ускориться девальвации по отношению к доллару и мы ее уже видим.

📊 Судя по рыночным настроениям, некоторые инвесторы начинают продавать акции, это может быть логично в краткосрочной перспективе, но в среднесрочной кажется не лучшей идеей. В связи с СВО в ближайшие пару-тройку лет нас ждет и инфляция двузначная и девальвация. Лучший актив исторически, который защищает и от одного и от другого - это акции. Возможно сейчас наоборот открывается хорошая возможность купить по дешевым ценам те активы, которые нам рынок предлагает по вполне интересным ценам.

📌 Лично я не верю в то, что может произойти национализация собственности (акций), либо она произойдет повсеместно. Но тогда не спасет ничего, недвижимость, золото, накопления, активы, все перейдет в собственность государства и прятаться особо негде, только если менять страну проживания. Но опять же, я считаю это крайне маловероятным сценарием, иначе бы уже давно гос. компании отменили дивиденды, а по ОФЗ перестали платить купоны.

🧰 В моменте логично создать небольшую кэшевую заначку на 6-12 месяцев жизни, а остальное планомерно инвестировать в акции и облигации с поправкой на инфляцию, а также можно рассмотреть юаневые выпуски. Чего точно не стоит делать, так это паниковать, это увеличивать риск потерь и необдуманных вложений. Практика показывает, что на рынке эмоции надо выключать и тогда начинаешь видеть очень хорошие идеи для вложения средств.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В долгосрочные портфели эксперты рекомендуют покупать и акции и облигации, давайте разберемся, какой актив в какой ситуации лучше себя проявляет.

📈 От высокой инфляции на длинном горизонте инвестирования лучше защищают акции, особенно тех секторов, которые производят продукты, а не услуги. В частности, если говорить про российский рынок, то это почти все компании сырьевого сектора. Достаточно посмотреть примеры Ирана и Турции, какая там ситуация с инфляцией и что происходит с фондовым рынком, наглядный пример.

📈 Также среди облигаций есть отдельные выпуски, которые тоже позволят защитить капитал от инфляции, это выпуски ОФЗ-ИН. У них номинал индексируется на размер ИПЦ и сверх этого выплачивается еще купон в размере 2,5% годовых. Если вы делаете ставку на рост инфляции в среднесрочной перспективе, то такие бумаги имеет смысл держать в портфеле.

📉 Что касается облигаций с плавающим купоном, который привязан к показателю RUONIA, ну или грубо к ключевой ставке... Надо учитывать важный момент, высокая инфляция совершенно не означает, что ключевая ставка будет находиться на сопоставимом уровне. Например, сейчас инфляция за последние 12 месяцев составляет 14%, а ключевая ставка опустилась до 8%. Этого говорит нам о том, что многие облигации с плавающим купонами покажут доходность ниже инфляции, как минимум в этом году.

📉 Для российского рынка инфляция это только пол дела, еще важен такой параметр, как девальвация. И вот тут начинается самое интересное. Рублевые облигации, к сожалению, никак вас не защитят от девальвации рубля в долгосрочной перспективе, какие бы вы купоны не выбирали.

📈 Для защиты от ослабления национальной валюты лучше использовать акции компаний-экспортеров и иностранные валюты или активы в иностранных валютах. На российском рынке появляются облигации в юанях, которые отчасти справятся с этой задачей, только вот у Китая тоже не все так хорошо и там тоже может ускориться девальвации по отношению к доллару и мы ее уже видим.

📊 Судя по рыночным настроениям, некоторые инвесторы начинают продавать акции, это может быть логично в краткосрочной перспективе, но в среднесрочной кажется не лучшей идеей. В связи с СВО в ближайшие пару-тройку лет нас ждет и инфляция двузначная и девальвация. Лучший актив исторически, который защищает и от одного и от другого - это акции. Возможно сейчас наоборот открывается хорошая возможность купить по дешевым ценам те активы, которые нам рынок предлагает по вполне интересным ценам.

📌 Лично я не верю в то, что может произойти национализация собственности (акций), либо она произойдет повсеместно. Но тогда не спасет ничего, недвижимость, золото, накопления, активы, все перейдет в собственность государства и прятаться особо негде, только если менять страну проживания. Но опять же, я считаю это крайне маловероятным сценарием, иначе бы уже давно гос. компании отменили дивиденды, а по ОФЗ перестали платить купоны.

🧰 В моменте логично создать небольшую кэшевую заначку на 6-12 месяцев жизни, а остальное планомерно инвестировать в акции и облигации с поправкой на инфляцию, а также можно рассмотреть юаневые выпуски. Чего точно не стоит делать, так это паниковать, это увеличивать риск потерь и необдуманных вложений. Практика показывает, что на рынке эмоции надо выключать и тогда начинаешь видеть очень хорошие идеи для вложения средств.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⏳ Ждать осталось совсем недолго...

📌 Завтра должно произойти сразу 2 важных события. Во-первых, пройдет выступление Президента перед парламентом, какие будут затронуты вопросы гадать бессмысленно. Возможно речь пойдет о прошедших референдумах, а может быть будут озвучены и новые, которые станут неожиданностью для нас и для рынка в частности.

📌 Во-вторых, мы узнаем решение ГОСА по поводу выплаты дивидендов Газпрома #GAZP за 1 полугодие текущего года. Если дивиденды утвердят, то рынок может на некоторое время вернуться к росту, если нет, то еще придется попадать. Но пока вероятность утверждения выше, чем не утверждения.

📈 Напоминаю, что главным драйвером для разворота рынка станет окончание СВО, до этого момента, мы можем видеть высокую волатильность и отскоки, как вверх, так и вниз. Не стоит сравнивать текущие падения с теми, которые были исторически, сейчас основная часть акций в свободном обращении ЗАБЛОКИРОВАНА на счетах нерезидентов.

📊 На рынке торгует условно 5 человек, которые задают тренд и динамика котировок зависит от их страха и жадности. Сейчас особенно не стоит поддаваться эмоциям и действовать по принципу "все побежали и я побежал". Многие начинают терять связь с реальностью, лучше на время вообще не заглядывать в терминал.

📈 Вспомните еще одну простую вещь, как только ситуация начнет восстанавливаться (а это неизбежно), сами компании подключатся к скупке своих акций (Buyback), что ускорит восстановление на столь неликвидном рынке. Потом добавятся маржин коллы заядлых шортистов, которые подольют топлива для разгона. История часто повторяется, 2020 год был хорошим примером, но тогда на рынке были и нерезы.

🇷🇺 Такую страну, как РФ, невозможно уничтожить, закрыть, изолировать, запугать... Многие европейцы уже это поняли, американы поймут, когда мы проведем референдум на Аляске. Главное просто набраться терпения, которого не хватает, пандемия и СВО сильно нас потрепали.

🎥 Сегодня, кстати, мой хороший друг и коллега, Денис Костин, в 19:00 (мск) проведет бесплатный вебинар на тему "Что делать инвестору с активами прямо сейчас" (не реклама). Присоединиться можно по ссылке, рекомендую.

🧰 Лично я за последний месяц ничего не продавал, но и не докупал особо, планирую возвращаться к торгам уже в октябре, после прояснения ситуации. В период неопределенности сложно принимать взвешенные решения. Поэтому, ждем пусть небольшой, но определенности по повестке Президента и Газпрому.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Завтра должно произойти сразу 2 важных события. Во-первых, пройдет выступление Президента перед парламентом, какие будут затронуты вопросы гадать бессмысленно. Возможно речь пойдет о прошедших референдумах, а может быть будут озвучены и новые, которые станут неожиданностью для нас и для рынка в частности.

📌 Во-вторых, мы узнаем решение ГОСА по поводу выплаты дивидендов Газпрома #GAZP за 1 полугодие текущего года. Если дивиденды утвердят, то рынок может на некоторое время вернуться к росту, если нет, то еще придется попадать. Но пока вероятность утверждения выше, чем не утверждения.

📈 Напоминаю, что главным драйвером для разворота рынка станет окончание СВО, до этого момента, мы можем видеть высокую волатильность и отскоки, как вверх, так и вниз. Не стоит сравнивать текущие падения с теми, которые были исторически, сейчас основная часть акций в свободном обращении ЗАБЛОКИРОВАНА на счетах нерезидентов.

📊 На рынке торгует условно 5 человек, которые задают тренд и динамика котировок зависит от их страха и жадности. Сейчас особенно не стоит поддаваться эмоциям и действовать по принципу "все побежали и я побежал". Многие начинают терять связь с реальностью, лучше на время вообще не заглядывать в терминал.

📈 Вспомните еще одну простую вещь, как только ситуация начнет восстанавливаться (а это неизбежно), сами компании подключатся к скупке своих акций (Buyback), что ускорит восстановление на столь неликвидном рынке. Потом добавятся маржин коллы заядлых шортистов, которые подольют топлива для разгона. История часто повторяется, 2020 год был хорошим примером, но тогда на рынке были и нерезы.

🇷🇺 Такую страну, как РФ, невозможно уничтожить, закрыть, изолировать, запугать... Многие европейцы уже это поняли, американы поймут, когда мы проведем референдум на Аляске. Главное просто набраться терпения, которого не хватает, пандемия и СВО сильно нас потрепали.

🎥 Сегодня, кстати, мой хороший друг и коллега, Денис Костин, в 19:00 (мск) проведет бесплатный вебинар на тему "Что делать инвестору с активами прямо сейчас" (не реклама). Присоединиться можно по ссылке, рекомендую.

🧰 Лично я за последний месяц ничего не продавал, но и не докупал особо, планирую возвращаться к торгам уже в октябре, после прояснения ситуации. В период неопределенности сложно принимать взвешенные решения. Поэтому, ждем пусть небольшой, но определенности по повестке Президента и Газпрому.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Сколько стоит российский бизнес (в капиталах)?

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Возврат отчетности, криптовалюты, санкции и другие события прошедшей торговой недели

📌 Главным событием стало включение новых территорий в состав РФ по результатам референдумов. Это решение многими воспринимается неоднозначно, из-за потенциальных санкций со стороны западных стран. Правда, последние санкции носили исключительно косметический характер и касались в основном отдельных физ. лиц.

❌ ЕС хочет запретить открывать россиянам кошельки на европейских криптобиржах. Ранее уже было введено ограничение, что кошельки граждан РФ не должны превышать 10к евро, сейчас же планируется опустить планку до 0 евро. Здесь стоит отметить, что из ТОП-5 криптобирж (Binance, FTX, Coinbase, Kraken, Gate.io) европейской не является ни одна. По статистике, россияне чаще всего пользуются следующими площадками: Binance, Bitfinex, ByBit, Huobi, Bitstamp, Exmo, Kraken.

🔑 Если вы пользуетесь криптой, то желательно выводить цифровые активы после покупки на "холодные" кошельки (лучше всего аппаратные, а не программные), чтобы они находились не на счетах биржи, где их могут заблокировать. Популярность подобных активов растет, появляются децентрализованные биржи и даже российские (BitBanker). Так что проблем с покупкой-продажей цифровых активов точно не возникнет в ближайшем будущем у нас.

✅ Газпром #GAZP одобрил выплату дивидендов за 1 полугодие текущего года. Напомню, что общая сумма распределения составила около 1,2 трлн. руб. Это событие было знаковым для индустрии и не подорвало доверие оставшихся инвесторов.

📈 Наш фондовый рынок относительно молодой, Мосбиржа появилась в 1995 году, а интерес у большинства появился лишь после 2015 года, когда были введены ИИС. Здесь много еще чего нужно дорабатывать, в первую очередь регулирование, чтобы не повторялись события, которые произошли с Универ капиталом. Корпоративная культура сильно улучшилась с 2016 года у многих компаний, но ситуация 2022 года внесла свои корректировки, надеюсь, что временные. Тем не менее, раз крупные гос. компании продолжают платить дивиденды и некоторые даже выпускают отчеты, значит ставить крест на российском рынке не планируется, это радует.

📝 С 2023 года вернут отчетность банков, но в урезанном виде. Тем не менее это позволит нам детальнее понимать ситуацию и то, как проходят кризис наши финансовые институты. В первую очередь это касается Сбера #SBER #SBERP и ВТБ #VTBR. Тинькофф #TCSG выпускал краткий отчет по итогам 2 квартала, который мы разбирали, он тоже был без конкретики.

🧰 Рынок в ближайшей перспективе продолжит оставаться волатильным, но некоторые активы уже сейчас смотрятся довольно интересно для частичной докупки. Следующая неделя может стать показательной, чем ответят западные страны на прошедшие референдумы, потому в пятницу они явно плохо подготовились.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Главным событием стало включение новых территорий в состав РФ по результатам референдумов. Это решение многими воспринимается неоднозначно, из-за потенциальных санкций со стороны западных стран. Правда, последние санкции носили исключительно косметический характер и касались в основном отдельных физ. лиц.

❌ ЕС хочет запретить открывать россиянам кошельки на европейских криптобиржах. Ранее уже было введено ограничение, что кошельки граждан РФ не должны превышать 10к евро, сейчас же планируется опустить планку до 0 евро. Здесь стоит отметить, что из ТОП-5 криптобирж (Binance, FTX, Coinbase, Kraken, Gate.io) европейской не является ни одна. По статистике, россияне чаще всего пользуются следующими площадками: Binance, Bitfinex, ByBit, Huobi, Bitstamp, Exmo, Kraken.

🔑 Если вы пользуетесь криптой, то желательно выводить цифровые активы после покупки на "холодные" кошельки (лучше всего аппаратные, а не программные), чтобы они находились не на счетах биржи, где их могут заблокировать. Популярность подобных активов растет, появляются децентрализованные биржи и даже российские (BitBanker). Так что проблем с покупкой-продажей цифровых активов точно не возникнет в ближайшем будущем у нас.

✅ Газпром #GAZP одобрил выплату дивидендов за 1 полугодие текущего года. Напомню, что общая сумма распределения составила около 1,2 трлн. руб. Это событие было знаковым для индустрии и не подорвало доверие оставшихся инвесторов.

📈 Наш фондовый рынок относительно молодой, Мосбиржа появилась в 1995 году, а интерес у большинства появился лишь после 2015 года, когда были введены ИИС. Здесь много еще чего нужно дорабатывать, в первую очередь регулирование, чтобы не повторялись события, которые произошли с Универ капиталом. Корпоративная культура сильно улучшилась с 2016 года у многих компаний, но ситуация 2022 года внесла свои корректировки, надеюсь, что временные. Тем не менее, раз крупные гос. компании продолжают платить дивиденды и некоторые даже выпускают отчеты, значит ставить крест на российском рынке не планируется, это радует.

📝 С 2023 года вернут отчетность банков, но в урезанном виде. Тем не менее это позволит нам детальнее понимать ситуацию и то, как проходят кризис наши финансовые институты. В первую очередь это касается Сбера #SBER #SBERP и ВТБ #VTBR. Тинькофф #TCSG выпускал краткий отчет по итогам 2 квартала, который мы разбирали, он тоже был без конкретики.

🧰 Рынок в ближайшей перспективе продолжит оставаться волатильным, но некоторые активы уже сейчас смотрятся довольно интересно для частичной докупки. Следующая неделя может стать показательной, чем ответят западные страны на прошедшие референдумы, потому в пятницу они явно плохо подготовились.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 ЛСР: позади сильное полугодие, впереди неопределенность

🏙 Рынок первичной недвижимости в текущих условия представляет из себя достаточно сложную для анализа конструкцию. С одной стороны, цены в ключевых регионах все еще достаточно высокие, несмотря на небольшую коррекцию. Но с другой стороны, главный фактор, способствовавший разгону цен (льготная ипотека) начинает постепенно ослабевать. Ключевая ставка уже близка к нижней точке цикла снижения.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

📊 О результатах ЛСР

Группа ЛСР - один из крупнейших девелоперов в России. Ключевой регион присутствия - Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе - это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут "кормом" для более крупных, как это было в предыдущих кризисах.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏙 Рынок первичной недвижимости в текущих условия представляет из себя достаточно сложную для анализа конструкцию. С одной стороны, цены в ключевых регионах все еще достаточно высокие, несмотря на небольшую коррекцию. Но с другой стороны, главный фактор, способствовавший разгону цен (льготная ипотека) начинает постепенно ослабевать. Ключевая ставка уже близка к нижней точке цикла снижения.

🏦 Также недавно ЦБ заявил, что будет внимательно следить за льготной ипотекой от застройщиков (под 0,1%). Не знаю, что именно там не понравилось ЦБ, но многие застройщики подняли ставку до 0,9% и выше. Я уже разбирал ранее суть данной ипотеки, при которой цена квартиры сразу становится дороже примерно на 20%, но потом больше никаких серьезных переплат нет и долгосрочно это скорее плюс, чем минус для покупателя, ведь инфляция начинает играть на нашей стороне.

🪖 Ну и конечно же, пока не до конца понятно, насколько сильным будет влияние частичной мобилизации. В краткосрочной перспективе это приведет к отъезду обеспеченных слоев населения из страны, а долгосрочно может усугубить экономический спад, который почти неизбежно случится в России в ближайшие годы.

❗️Поэтому, анализируя отчеты застройщиков, нужно помнить, что это события прошлого, мы их разбираем для информации и понимания ситуации в бизнесе. Сейчас нельзя опираться на эти результаты и экстраполировать их в будущее, как раньше.

📊 О результатах ЛСР

Группа ЛСР - один из крупнейших девелоперов в России. Ключевой регион присутствия - Санкт-Петербург, также компания представлена в Москве и Екатеринбурге.

📈 Первое финансовое полугодие бизнес прошел достаточно успешно, увеличив выручку на 19,2% г/г, EBITDA на 37,4%, а чистую прибыль на 12,5% г/г.

📈📉 А вот операционная динамика получилась смешанная. Спрос на квадратные метры слегка припал, при этом объем недвижимости, введенный в эксплуатацию, вырос на 41,5%. Сопоставив эти два факта, можно понять ключевой риск для девелоперов в текущей ситуации: расхождение спроса и предложения. Цикл строительства является не быстрым процессом. И все что строилось в последние годы было рассчитано на высокий ипотечный спрос. Однако, с учетом новых вводных, ожидания скорее всего не оправдаются в ближайшей перспективе.

🔥 Единственное, что может стать драйвером для рынка недвижимости в среднесрочной перспективе - это, как ни странно, финансовая изоляция России. В таких условиях рынок недвижимости может стать одной из главных гаваней ликвидности, что поддержит спрос и рыночные цены. Также нужно будет восстанавливать поврежденную после СВО инфраструктуру.

❗️ Но вернемся к ЛСР. Чистый долг вырос на 7,9% г/г и находится на историческом максимуме в абсолютном выражении. При этом, за счет роста EBITDA, соотношение чистый долг/EBITDA (без проектного финансирования и эскроу) пока остается на комфортном уровне: 1,82х. Но второе полугодие может внести свои корректировки.

🧐 Резюмируя, стоит отметить, что дивидендная история ЛСР так и осталась в подвешенном состоянии и выплаты не возобновились. Учитывая все вышесказанное, на мой взгляд, сейчас бесполезно считать мультипликаторы и делать прогнозы на следующий период. Акции застройщиков станут интересными, когда будет понимание, что СВО подходит к концу, до этого момента покупать представителей сектора весьма рискованная идея. Те компании, которые доживут до окончания спецоперации, станут бенефициарами ситуации, мелкие застройщики скорее всего станут "кормом" для более крупных, как это было в предыдущих кризисах.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Эталон: застройщик с индивидуальными рисками

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Эталон отчиталась за первое полугодие, подробно рассказав обо всем в пресс-релизах. Прежде чем переходить к анализу результатов, нужно отметить несколько важных факторов, отличающих бизнес Эталона от его конкурентов в лице Самолета #SMLT , ПИК #PIKK и ЛСР #LSRG:

1️⃣ Эталон строит жилье комфорт и бизнес классов. Преимущественно на рынках Москвы и Санкт-Петербурга.

2️⃣ Доля ипотеки в структуре продаж опустилась до рекордно низких отметок в 25%. Справедливости ради, она и всегда была гораздо ниже, чем у девелоперов из масс-маркета, у которых эта цифра в последние годы стабильно держалась в диапазоне 70-80%.

📌 Какие можно сделать из этого выводы? С одной стороны, Эталон меньше зарабатывает в период ипотечных бумов, но с другой стороны, спрос на его недвижимость снижается не так резко, как у конкурентов, в моменты окончания льгтных программ ипотеки от государства.

📌 Тем не менее, Эталон, как и другие застройщики, запланировал на 2022 год большое количество запусков новых проектов (в 4 раза больше, чем в 2021 году!) и 40% плана уже выполнил по итогам полугодия. Но вот имеет ли сейчас смысл и дальше вводить новые проекты ударными темпами - большой вопрос.

📊 Результаты первого полугодия

📉 Тем временем, результаты Эталона оказались не впечатляющими даже в первом полугодии. Выручка снизилась на 18% г/г, EBITDA на 26%. Все это произошло на фоне обвала продаж на 35% (в кв. метрах).

❗️В презентации Эталон делает акцент на кратно выросшую чистую прибыль. Но нужно понимать, что это разовый эффект, связанный с приобретением "ЮИТ Россия". Если же прибыль очистить от влияния сделки, то она окажется околонулевой.

✅ С долговой нагрузкой у Эталона проблем нет. Проектный долг полностью покрывается средствами на эскроу-счетах, а соотношение корпоративный ND/EBITDA составляет всего 0,15.

🧐 В целом полугодие для Эталона можно назвать умеренно негативным. Финансовой устойчивости у компании достаточно, чтобы пережить экономический спад и восстановиться вместе с экономикой. Однако частичная мобилизация может спутать карты и привести к серьезному снижению спроса на недвижимость, как минимум в среднесрочной перспективе. И премиальный статус сегмента, в котором работает Эталон - это сейчас палка о двух концах. С одной стороны его не сильно затрагивают ипотечные проблемы, но с другой, более сильное влияние могут оказать эффекты, связанные с отъездом обеспеченных жителей из страны и размыванием среднего класса.

❗️ Также нельзя забывать, что Эталон торгуется на Московской бирже в формате депозитарных расписок. А головная структура Etalon Group PLC, зарегистрирована на Кипре. Это не дает возможности выплачивать дивиденды и совершать байбеки, а также несет в себе инфраструктурные риски, связанные с возможной блокировкой бумаг. И, судя по тому, что еще ни одна российская компания не прошла полноценную процедуру редомициляции с начала СВО, эта задача не из легких в текущих условиях.

🧰 Эталон интересен в период мира и отсутствия серьезных санкций, ключевой акционер в лице АФК Системы #AFKS является гарантом стабильных дивидендов. Но в условиях, когда сам бизнес под давлением рыночной конъюнктуры, а параллельно нарушена техническая возможность выплаты акционерам, лучше пересидеть на заборе, на мой взгляд.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💳 Зарубежные счета и налоговая РФ

✈️ В связи с отъездом из страны значительного количества людей, не будет лишним вспомнить о том, что при открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

О чем нужно уведомлять (для налоговых резидентов РФ)?

✔️ Об открытии зарубежного счета (банковского, брокерского, металлического, страхового продукта) в 30-дневный срок с момента события.

✔️ О движении денежных средств по счету (ежегодно). До 1 июня 2023 года нужно будет подать отчет за 2022 год.

📌 Проще всего это сделать через личный кабинет налогоплательщика (раздел «Жизненные ситуации», пункт «Информировать о счете в банке, расположенном за пределами РФ»). Если сервисом не пользуетесь, то можно отправить документы заказным письмом, шаблон.

❗️Штраф за непредставление сведений об открытых счетах составит от 4000 до 5000 руб. Штраф за нарушение формы или срока подачи — от 1000 до 1500 руб. Штраф за нарушение срока подачи отчета о движении денег — от 2500 до 3000 руб.

📝 Я на неделе в нашем клубе подробно писал, как оформил карту Казахстана и Киргизии, какие банки выбрал и почему. Там есть классный лайфхак у некоторых банков, можно делать перевод в рублях из приложения Сбера и Тинькофф (без всяких SWIFT) и на счет в Казахстане и Киргизии поступят уже валюты (USD или EUR, смотря что надо). Средний курс обмена сейчас составляет 61-62 руб за доллар. Т.е. переводите рубли, а на зарубежный счет приходят доллары, сконвертированные по этому курсу. Но это уже не просто безнал, а те доллары, которые можно снять, проверил лично.

❗️ Также стоит помнить, что если вы покидаете РФ более, чем на 183 дня, то при уведомлении налоговой становитесь налоговым нерезидентом РФ. Это будет означать, что с доходов (зарплаты) от источников в РФ придется платить НДФЛ в размере 30% вместо привычных 13%. Налог на дивиденды от компаний РФ и при продаже недвижимости тоже будет 30%.

📌 Везде есть свои нюансы, главное про них не забывать и планировать свои будущие сделки заранее. Я со своей стороны буду делиться полезной информацией и затрагивать эту тему время от времени.

❤️ Напоминаю, если статья оказалась полезной, лучшая благодарность нашей команде - ваш лайк.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✈️ В связи с отъездом из страны значительного количества людей, не будет лишним вспомнить о том, что при открытии зарубежных счетов необходимо уведомлять нашу налоговую, чтобы избежать штрафов.

О чем нужно уведомлять (для налоговых резидентов РФ)?

✔️ Об открытии зарубежного счета (банковского, брокерского, металлического, страхового продукта) в 30-дневный срок с момента события.

✔️ О движении денежных средств по счету (ежегодно). До 1 июня 2023 года нужно будет подать отчет за 2022 год.

📌 Проще всего это сделать через личный кабинет налогоплательщика (раздел «Жизненные ситуации», пункт «Информировать о счете в банке, расположенном за пределами РФ»). Если сервисом не пользуетесь, то можно отправить документы заказным письмом, шаблон.

❗️Штраф за непредставление сведений об открытых счетах составит от 4000 до 5000 руб. Штраф за нарушение формы или срока подачи — от 1000 до 1500 руб. Штраф за нарушение срока подачи отчета о движении денег — от 2500 до 3000 руб.

📝 Я на неделе в нашем клубе подробно писал, как оформил карту Казахстана и Киргизии, какие банки выбрал и почему. Там есть классный лайфхак у некоторых банков, можно делать перевод в рублях из приложения Сбера и Тинькофф (без всяких SWIFT) и на счет в Казахстане и Киргизии поступят уже валюты (USD или EUR, смотря что надо). Средний курс обмена сейчас составляет 61-62 руб за доллар. Т.е. переводите рубли, а на зарубежный счет приходят доллары, сконвертированные по этому курсу. Но это уже не просто безнал, а те доллары, которые можно снять, проверил лично.

❗️ Также стоит помнить, что если вы покидаете РФ более, чем на 183 дня, то при уведомлении налоговой становитесь налоговым нерезидентом РФ. Это будет означать, что с доходов (зарплаты) от источников в РФ придется платить НДФЛ в размере 30% вместо привычных 13%. Налог на дивиденды от компаний РФ и при продаже недвижимости тоже будет 30%.

📌 Везде есть свои нюансы, главное про них не забывать и планировать свои будущие сделки заранее. Я со своей стороны буду делиться полезной информацией и затрагивать эту тему время от времени.

❤️ Напоминаю, если статья оказалась полезной, лучшая благодарность нашей команде - ваш лайк.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👑 Полюс готов пережить своих конкурентов

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Сегодня ждем дивидендный ГЭП в акциях Газпрома #GAZP. Ориентировочно цена упадет в район 150 руб. А вот дальше все будет зависеть от настроений инвесторов.

💰К слову, при 150 рублях за акцию капитализация Газпрома составит 3,5 трлн. руб, что равно сумме средств на счетах + капитализация Газпром нефти. Газовый бизнес сейчас идет в подарок фактически.

Что вы думаете, после ГЭПа акции начнут выкупать 📈 или продолжат продавать📉?

💰К слову, при 150 рублях за акцию капитализация Газпрома составит 3,5 трлн. руб, что равно сумме средств на счетах + капитализация Газпром нефти. Газовый бизнес сейчас идет в подарок фактически.

Что вы думаете, после ГЭПа акции начнут выкупать 📈 или продолжат продавать📉?

📈Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Мосбиржа: рост прибыли на фоне снижения торговых объемов

После начала СВО и блокировки иностранных инвесторов в российских активах, Московская биржа попала под удар из-за драматичного снижения объемов торгов. О масштабах трудностей можно судить по отчету за 2 квартал, который вышел в сокращенном формате.

📉 По итогам второго квартала объем торгов на рынке акций снизился на 63,1% г/г, на рынке облигаций на 70%, на валютном рынке на 35,8% и на срочном рынке на 57,8%. В плюс вышел только денежный рынок, показав прирост на 41%.

💸 Комиссионные доходы показали не такое серьезное снижение в каждом из сегментов, благодаря росту тарифов. Лучше всего себя чувствовал валютный рынок, показав прирост дохода на 13,6% г/г, это было связано со смещением структуры оборота в сторону спот-сегмента. Хуже всего динамика была у денежного рынка, снижение дохода на 22,4% на фоне роста торговых объемов, что было связано с изменениями на рынке РЕПО. Отсюда можно сделать вывод, что комиссионные доходы биржи зависят от объема торгов не совсем линейно, подвергаясь влиянию множества факторов. И уж тем более, нельзя проецировать объемы торгов рынка акций на общие комиссионные доходы биржи.

📈 Отдельно отметим рост доходов финансового маркетплейса на 53,9% г/г. Правда его доля в общей структуре доходов пока совсем невелика и составляет около 2,3%.

📈❓Также рост показали прочие комиссионные доходы (+17,3% г/г), что сгладило общее падение. Мосбиржа не раскрыла, что именно входит в прочие доходы, но их вклад в общий комиссионный доход весьма существенный (около 32%).

❗️В итоге, снижение общего комиссионного дохода составило 18,8% г/г, что очень даже неплохо, учитывая сложившуюся ситуацию.

🔥 На этом магия сокращенного отчета не заканчивается. На фоне снижения комиссионных доходов на 18,8%, а также роста операционных расходов на 17,4%, мы видим рост EBITDA и чистой прибыли на 17,7% и 19% соответственно! Причина в отчетности опять же не раскрывается. Но если вспомнить, какая была ключевая ставка во 2 квартале, а также тот факт, что биржа помимо комиссионных доходов зарабатывает процентные доходы на остатки клиентских средств, то становится понятно, где именно ей удалось заработать.

🧐 Сейчас котировки Мосбиржи находятся на многолетних минимумах на фоне слабых объемов торгов и общего негативного новостного фона. Однако драйверы роста тоже присутствуют. Во-первых, на рынок уже открыли доступ нерезидентам из дружественных стран, а во-вторых высокая волатильность способствует росту комиссионных доходов. Также менеджмент упоминал о возможном возврате дивидендных выплат, которые теоретически могут приятно удивить инвесторов, учитывая рост чистой прибыли.

📉Но с другой стороны, ключевая ставка была снижена и третий квартал точно будет слабее с точки зрения процентных доходов. А комиссионные доходы могут показать динамику лучше, чем во 2 квартале, из-за сильной волатильности рынка в сентябре.

📌 Мосбиржа пока достойно переживает сложный период. У ее главного конкурента - СПБ биржи #SPBE в моменте дела идут не очень хорошо. Также нужно помнить, что выплаченные дивиденды (Газпрома в первую очередь) в какой-то мере вернутся обратно на фондовый рынок, что поддержит объемы торгов, а вместе с ними и комиссионные доходы компании. Но говорить про восстановление котировок к уровням 2021 года пока не приходится.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После начала СВО и блокировки иностранных инвесторов в российских активах, Московская биржа попала под удар из-за драматичного снижения объемов торгов. О масштабах трудностей можно судить по отчету за 2 квартал, который вышел в сокращенном формате.

📉 По итогам второго квартала объем торгов на рынке акций снизился на 63,1% г/г, на рынке облигаций на 70%, на валютном рынке на 35,8% и на срочном рынке на 57,8%. В плюс вышел только денежный рынок, показав прирост на 41%.

💸 Комиссионные доходы показали не такое серьезное снижение в каждом из сегментов, благодаря росту тарифов. Лучше всего себя чувствовал валютный рынок, показав прирост дохода на 13,6% г/г, это было связано со смещением структуры оборота в сторону спот-сегмента. Хуже всего динамика была у денежного рынка, снижение дохода на 22,4% на фоне роста торговых объемов, что было связано с изменениями на рынке РЕПО. Отсюда можно сделать вывод, что комиссионные доходы биржи зависят от объема торгов не совсем линейно, подвергаясь влиянию множества факторов. И уж тем более, нельзя проецировать объемы торгов рынка акций на общие комиссионные доходы биржи.

📈 Отдельно отметим рост доходов финансового маркетплейса на 53,9% г/г. Правда его доля в общей структуре доходов пока совсем невелика и составляет около 2,3%.

📈❓Также рост показали прочие комиссионные доходы (+17,3% г/г), что сгладило общее падение. Мосбиржа не раскрыла, что именно входит в прочие доходы, но их вклад в общий комиссионный доход весьма существенный (около 32%).

❗️В итоге, снижение общего комиссионного дохода составило 18,8% г/г, что очень даже неплохо, учитывая сложившуюся ситуацию.

🔥 На этом магия сокращенного отчета не заканчивается. На фоне снижения комиссионных доходов на 18,8%, а также роста операционных расходов на 17,4%, мы видим рост EBITDA и чистой прибыли на 17,7% и 19% соответственно! Причина в отчетности опять же не раскрывается. Но если вспомнить, какая была ключевая ставка во 2 квартале, а также тот факт, что биржа помимо комиссионных доходов зарабатывает процентные доходы на остатки клиентских средств, то становится понятно, где именно ей удалось заработать.

🧐 Сейчас котировки Мосбиржи находятся на многолетних минимумах на фоне слабых объемов торгов и общего негативного новостного фона. Однако драйверы роста тоже присутствуют. Во-первых, на рынок уже открыли доступ нерезидентам из дружественных стран, а во-вторых высокая волатильность способствует росту комиссионных доходов. Также менеджмент упоминал о возможном возврате дивидендных выплат, которые теоретически могут приятно удивить инвесторов, учитывая рост чистой прибыли.

📉Но с другой стороны, ключевая ставка была снижена и третий квартал точно будет слабее с точки зрения процентных доходов. А комиссионные доходы могут показать динамику лучше, чем во 2 квартале, из-за сильной волатильности рынка в сентябре.

📌 Мосбиржа пока достойно переживает сложный период. У ее главного конкурента - СПБ биржи #SPBE в моменте дела идут не очень хорошо. Также нужно помнить, что выплаченные дивиденды (Газпрома в первую очередь) в какой-то мере вернутся обратно на фондовый рынок, что поддержит объемы торгов, а вместе с ними и комиссионные доходы компании. Но говорить про восстановление котировок к уровням 2021 года пока не приходится.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏆Полиметалл, анализ результатов и оценка перспектив

Давно мы не анализировали этот бизнес, который был в свое время жемчужиной золотодобывающей отрасли, за счет диверсификации по металлам и по странам. Вышел отчет за 1 полугодие, попробуем разобраться, что делать с уже купленными бумагами и стоит ли их докупать.

📉 Производство золота в 1 полугодии сократилось на 7% г/г до 697 тыс. унций золотого эквивалента. Компании пришлось поработать на склад, чтобы не продавать слитки на внутреннем рынке с дисконтом. Это привело к сокращению продаж желтого металла на 23% г/г, но позволило нарастить среднюю цену реализации на 4% г/г.

📉 Выручка демонстрирует негативную динамику, сократившись на 18% г/г до $1048 млн, 42% которой пришлось на Казахстан. Основная причина падения связана со снижением продаж, но менеджмент ожидает, что в 3 квартале часть объемов со склада будет реализована на экспорт в азиатские страны.

📉EBITDA (скорр.) сократилась на 35% г/г, а чистая прибыль ушла в отрицательную зону (-$321 млн.). Главная причина такого снижения заключается в сокращении продаж, обесценении активов, а также росте совокупных денежных затрат, которые выросли на 34% г/г до $1371.

📈 Чистый долг вырос на 70% г/г до $2,8 млрд. Текущее соотношение ND/EBITDA = 2,3, что уже выше нормы. Во втором полугодии рассчитывать на улучшение ситуации не приходится, долг по прогнозам продолжит расти. Спасти ситуацию могла бы девальвация рубля и бюджетное правило 2.0, но их скорее всего стоит ожидать не раньше следующего года.

📉 На бизнес негативное влияние оказывает крепкий рубль и рост инфляции. Это снижает потенциальные доходы и увеличивает издержки, в том числе на капитальные затраты.

💰 Дивидендные выплаты пока даже не на повестке, их физически не получится выплатить всем мажоритарным акционерам. Да и ситуация у бизнеса сейчас не та, что мы видим по размеру долга и динамике чистой прибыли.

📌 Летом выходила новость о том, что Полиметалл планирует разделить бизнес и выделить российскую часть, чтобы избежать санкций. Но после Указа Путина о запрете сделок с недружественными нерезидентами данная сделка подвисла. Чтобы ее совершить, головной компании придется менять юрисдикцию.

❗️Хуже всего ситуация для инвесторов из РФ, все обсуждаемые идеи по реорганизации, смене депозитария или смене юрисдикции позитивны только для иностранных акционеров.

🧰 Сейчас риски перевешивают потенциальный профит, даже несмотря на относительно низкую оценку бизнеса. Риск ГДР, смены юрисдикции и разделения бизнеса могут сильно негативно повлиять на будущую акционерную стоимость для инвесторов РФ. Да и что будет с ГДР вопрос открытый в случае выделения бизнеса РФ в отдельное юр. лицо. Я пока держу ту позицию, чтобы была сформирована до всей ситуации, но наращивать ее не планирую.

#POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Давно мы не анализировали этот бизнес, который был в свое время жемчужиной золотодобывающей отрасли, за счет диверсификации по металлам и по странам. Вышел отчет за 1 полугодие, попробуем разобраться, что делать с уже купленными бумагами и стоит ли их докупать.

📉 Производство золота в 1 полугодии сократилось на 7% г/г до 697 тыс. унций золотого эквивалента. Компании пришлось поработать на склад, чтобы не продавать слитки на внутреннем рынке с дисконтом. Это привело к сокращению продаж желтого металла на 23% г/г, но позволило нарастить среднюю цену реализации на 4% г/г.

📉 Выручка демонстрирует негативную динамику, сократившись на 18% г/г до $1048 млн, 42% которой пришлось на Казахстан. Основная причина падения связана со снижением продаж, но менеджмент ожидает, что в 3 квартале часть объемов со склада будет реализована на экспорт в азиатские страны.

📉EBITDA (скорр.) сократилась на 35% г/г, а чистая прибыль ушла в отрицательную зону (-$321 млн.). Главная причина такого снижения заключается в сокращении продаж, обесценении активов, а также росте совокупных денежных затрат, которые выросли на 34% г/г до $1371.

📈 Чистый долг вырос на 70% г/г до $2,8 млрд. Текущее соотношение ND/EBITDA = 2,3, что уже выше нормы. Во втором полугодии рассчитывать на улучшение ситуации не приходится, долг по прогнозам продолжит расти. Спасти ситуацию могла бы девальвация рубля и бюджетное правило 2.0, но их скорее всего стоит ожидать не раньше следующего года.

📉 На бизнес негативное влияние оказывает крепкий рубль и рост инфляции. Это снижает потенциальные доходы и увеличивает издержки, в том числе на капитальные затраты.

💰 Дивидендные выплаты пока даже не на повестке, их физически не получится выплатить всем мажоритарным акционерам. Да и ситуация у бизнеса сейчас не та, что мы видим по размеру долга и динамике чистой прибыли.

📌 Летом выходила новость о том, что Полиметалл планирует разделить бизнес и выделить российскую часть, чтобы избежать санкций. Но после Указа Путина о запрете сделок с недружественными нерезидентами данная сделка подвисла. Чтобы ее совершить, головной компании придется менять юрисдикцию.

❗️Хуже всего ситуация для инвесторов из РФ, все обсуждаемые идеи по реорганизации, смене депозитария или смене юрисдикции позитивны только для иностранных акционеров.

🧰 Сейчас риски перевешивают потенциальный профит, даже несмотря на относительно низкую оценку бизнеса. Риск ГДР, смены юрисдикции и разделения бизнеса могут сильно негативно повлиять на будущую акционерную стоимость для инвесторов РФ. Да и что будет с ГДР вопрос открытый в случае выделения бизнеса РФ в отдельное юр. лицо. Я пока держу ту позицию, чтобы была сформирована до всей ситуации, но наращивать ее не планирую.

#POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

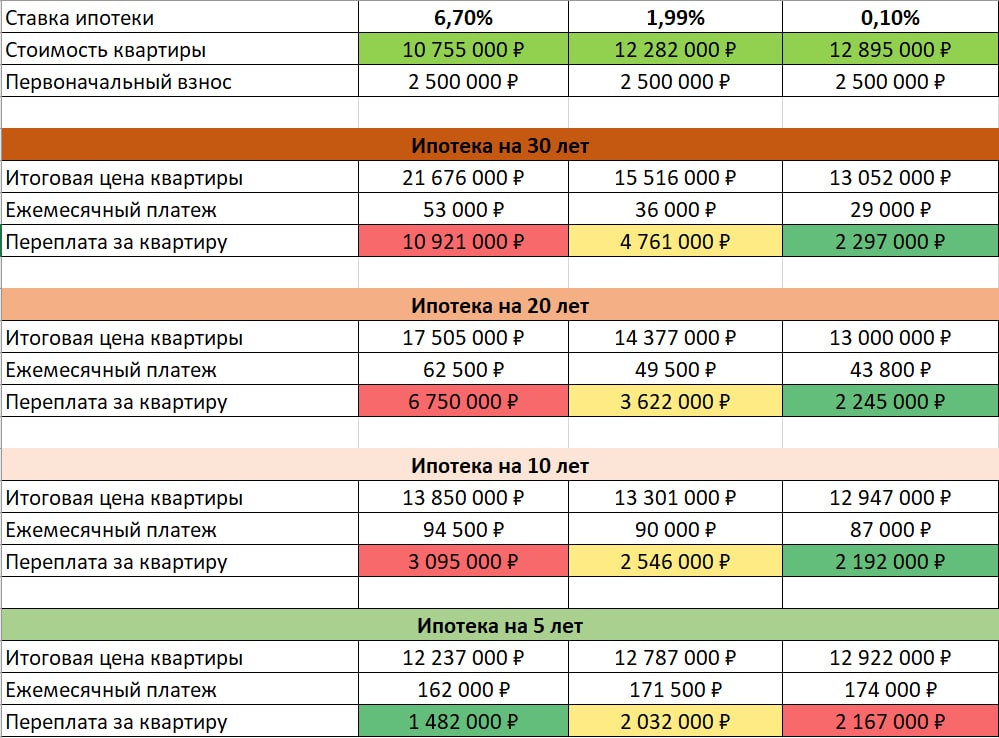

🏗 Дешевая ипотека от застройщиков ВСЁ?

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Еще летом я считал, насколько выгодна ипотека под 0,1% от ПИКа #PIKK, некоторые даже предлагали под 0,01% (Самолет #SMLT, например). Но сейчас в дело вмешался регулятор и начал ужесточать условия для банков, которые выдают подобные кредиты на длинный срок.

❗️ Сразу оговорюсь, ипотека от застройщика доступна всем (мне дали ее по 2 документам), без всяких IT и прочего. Есть еще отдельный вариант ипотеки под 0,1% для IT специалистов, но это другое.

📈 Немного теории, когда мы берем обычный кредит под ставку, скажем 10%, время работает против нас, чем дольше мы его будем погашать, тем выше будет переплата. Это напрямую касается и ипотеки, чем выше ставка, тем больше стимул погасить ее досрочно, если есть такая возможность. Банки таким образом снижают свои риски (или дюрацию, как в облигациях).

⏳ Когда же мы берем ипотеку под 0,1%, это условная рассрочка, и здесь время уже работает против банка. Покупателю нет смысла гасить кредит досрочно, потому что инфляция в такой ситуации работает на его стороне, с каждым годом деньги обесцениваются и мы платим все меньше.

🎞 Более подробно про свою ипотеку со всеми расчетами и нюансами я рассказывал на вебинаре, запись уже готова, если кто-то не смотрел еще.

🔑 Итак, как работает ипотека от застройщика на пальцах. Строительная компания договаривается с банком о том, что из начального взноса покупателя банк получит сразу свою комиссию и дальше эти деньги будут работать на него (он может выдавать новые кредиты, ипотеки и т.д.). Но для покупателя цена такой квартиры сразу вырастает на 20% примерно. Грубо говоря, если вы купите квартиру за наличные, то цена будет 10 млн. руб., если же в ипотеку от застройщика, то цена вырастет до 12 млн. руб.

🏆 Это схема win-win, на мой взгляд. Застройщик продал недвижимость, покупатель сразу переплатил 20% и в будущем может не переживать о переплатах и необходимости досрочно гасить кредит. Банк сразу получил ожидаемую сумму процентов и начал их реинвестировать. Но ЦБ боится, что это вызовет пузырь, цены на фоне низкой ставки продолжат расти, что в перспективе может привести к серьезным проблемам у банков, как было в 2008 году в США. И здесь логика есть, задача ЦБ вполне понятна.

📈 Для сравнения, я брал ипотеку летом этого года, сейчас цена на ту же квартиру с похожими условиями выросла на 10% почти. И даже на фоне всей ситуации в РФ ценник не падает, а наоборот планомерно растет. На вторичном рынке в моменте появляются предложения с хорошим дисконтом к среднерыночной цене, а на первичке пока таких не встречал.

📌Ниже приведу скрин таблицы из вебинара, где делал расчет, когда какая ипотека выгоднее. Если кратко, то под 6,7% (с господдержкой) выгоднее брать, если планируете ее погасить менее, чем за 7 лет. Если же брать на более длинный период, то выгоднее ипотека от застройщика. Но сколько еще просуществует такой вариант сказать сложно. ЦБ достаточно оперативно отреагировал и скорее всего уже в этом году примет меры, чтобы эту лавочку прикрыть.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Роснефть: крепкий нефтяной орешек

В сентябре мы увидели смешанный отчет Роснефти о результатах первого полугодия. Пусть он вышел и в сокращенном виде, но определенные выводы сделать можно.

🛢 Разведка, добыча и переработка

📈 Общая добыча углеводородов увеличилась на 1,5% г/г.

📈 Добыча газа увеличилась на 9,2% г/г. Доля газа в объеме добычи достигла рекордных 23%. Это происходит, благодаря постепенному запуску и выходу на проектные мощности проектов Роспан и Харампур. Таким образом, Роснефть уже практически на четверть газовая компания. Правда, реализовать этот газ по высоким ценам будет трудно, подключиться к европейскому газопроводу Газпрома (как это планировалось раньше) уже не получится. По крайней мере в ближайшей перспективе.