🔥 Ставка ЦБ, дивиденды компаний и другие новости прошедшей недели

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼 Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

YouTube

Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли идея в акциях МГТС? Посмотрим, что стало с кубышкой Сургутнефтегаза и что делать с акциями Татнефти.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

🔥 Эйфория VS здравомыслие

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы с вами время от времени подводим итоги недели, но стоит иногда заглядывать и на более длинные таймфреймы. Сегодня предлагаю оценить результаты первого полугодия, как с точки зрения доходности, так и с точки зрения потенциальных рисков.

📈 За неполные 6 месяцев текущего года индекс Мосбиржи #IMOEX вырос почти на 30%. Котировки не смогли сходу преодолеть сильное сопротивление в районе 2850 пунктов, но я думаю, что до конца года такой шанс сохраняется.

📈 Главными "виновниками" роста стали акции Сбера #SBER, которые прибавили более 66%, Татнефть #TATN, выросшая на 45%, а также МТС #MTSS и Полюс #PLZL, показавшие динамику, сопоставимую с Татнефтью.

💰 Драйверами роста почти любого актива на рынке РФ остаются высокие дивиденды. Поэтому, кто умеет считать форвардные выплаты, может неплохо заработать в среднесрочной перспективе. Мы такие компании уже разбирали с вами, одну их них совсем недавно.

🏗 Я в очередной раз напомню, что важно не только заработать, но и не растерять прибыль по дороге. Поэтому, разумно часть агрессивных и волатильных инструментов после хорошего роста фиксировать и переводить в консервативные инструменты. По своему портфелю в июне полностью продал несколько акций, переложившись в облигации и фонды на недвижимость.

❗️Сейчас на рынке акций доминируют частные инвесторы (80% оборота), с этим связан такой серьезный рост многих активов. Но нужно заранее иметь в виду и другую "сторону медали", если появятся негативные новости, то те же частные инвесторы пойдут распродавать активы. И из-за низкой ликвидности на рынке может быть очень больно кому-то.

📈 Посмотрите на фонды Паруса, когда пришли выплаты от ПНК Рентал, инвесторы покупали данные фонды по любым ценам. Яркий пример - Парус-Сберлогистика, паи которого за один день летали с 1160 руб. до 1351 руб. Это говорит о том, что многие не пользуются таким инструментом, как лимитная заявка (есть подробное видео в закрытом канале, как ее ставить), когда вы четко указываете цену, ниже которой готовы купить. Если же покупать "по рынку", как делает большинство, из-за полупустых стаканов цены акций становятся более волатильными.

❓ Кто покупает по текущим МТС, ОГК-2, Мосэнерго и кучу других активов, на что рассчитывают интересно? Косвенно это намекает на то, что люди перестали бояться или устали и просто берут все подряд. Возможно мы имеем дело с очередной эйфорией, которая, как правило, ничем хорошим не заканчивается. Я не говорю, что акции сейчас не стоит покупать, сам некоторые докупил на прошлой неделе. Просто стоит отбирать качественные активы и не забывать про подушку безопасности.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

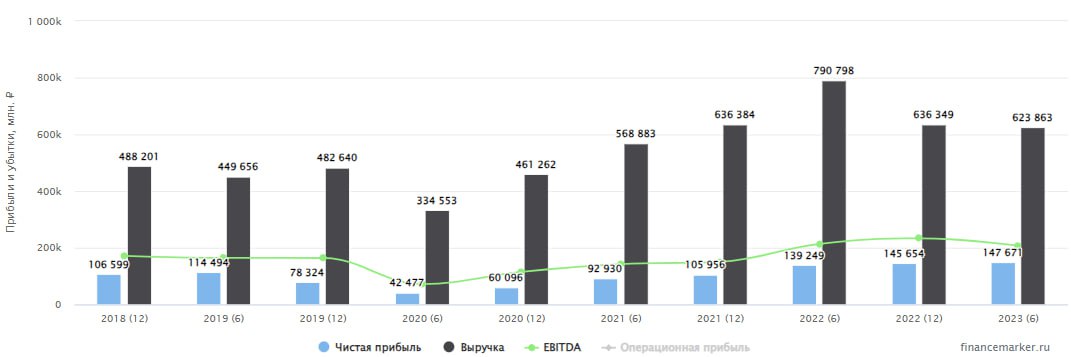

⛽️ Татнефть - ключевые возможности и риски

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

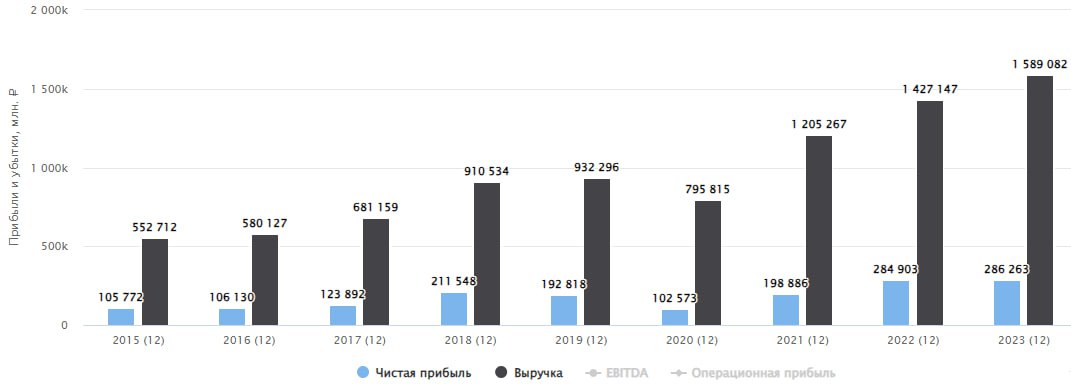

⛽️ Татнефть делает ставку на переработку

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

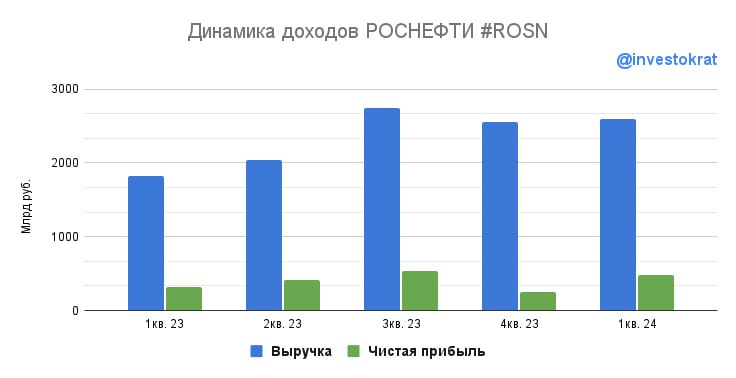

🛢 Роснефть: самая сильная идея в секторе?

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 1 квартала 2024 года Роснефть порадовала своих инвесторов отличными результатами:

📈 Выручка выросла на 1,7% кв/кв и 42,3% г/г.

📈 EBITDA выросла на 42,4% кв/кв и 27,5% г/г.

🧮 Соотношение ND/EBITDA = 1x. Долг находится на комфортном уровне, рост ключевой ставки не давит на доходы компании.

❗️ Чистая прибыль (являющаяся базой для выплаты дивидендов) выросла на 109% кв/кв и 23,5% г/г.

💰 По итогам 1 квартала Роснефть уже заработала 18,8 рублей дивидендов на акцию (примерно 3,3% доходности по текущей цене). Это ориентирует нас на 13% див. доходности по итогам года. Естественно, эта цифра ориентировочная, прибыль может иметь определенную волатильность.

👍 Пока что для российских нефтяников складывается благоприятная макроэкономическая обстановка. Нефть Urals торгуется на более чем комфортных рублевых уровнях, крупные компании успешно адаптировались к санкциям и переориентировались на новые рынки (Индия и Китай), а новые налоговые инициативы обошли стороной нефтяной сектор. Кроме того, ситуация на Ближнем Востоке остается напряженной, что сохраняет апсайд для роста цен на нефть.

❌ Главной же слабой точкой, на мой взгляд, сейчас являются активы по переработке нефти, которые стали целями для атак беспилотников. Так, объем переработки Роснефти снизился на 11,9% г/г. Для компаний, чьи НПЗ находятся в южной или европейской части страны, ситуация оборачивается недополученными доходами и дополнительными расходами на устранение последствий этих факторов и их профилактику.

🔥 Чем Роснефть интересней других нефтяников?

✔️ Роснефть, в отличие от Лукойла #LKOH и Татнефти #TATN #TATNP, имеет четкие планы по росту добычи, как минимум до 2030 года за счет проекта "Восток Ойл". В данный момент уже закончено бурение трех скважин и проводятся испытания еще двух. Параллельно продолжается строительство необходимой логистической инфраструктуры (нефтепроводов, нефтеналивных причалов и т.д).

🤷♂️ Другие же нефтяники, с точки зрения наращивания объемов добычи, куда менее амбициозны. Лукойл пока не имеет таких планов, Татнефть делает ставку на переработку, а перспективы Газпромнефти #SIBN становятся все более туманными в контексте перехода под влияние Газпрома #GAZP.

📌 Последний вышедший отчет подтверждает наши ожидания по Роснефти, как сильной бумаги, и делает ее отличным кандидатом на покупку в портфель на коррекциях. Цены с каждым днем становятся все более интересными на среднесрочную перспективу.

#ROSN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📉 Почему падает Индекс Мосбиржи?

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На рынке наложилось сразу несколько факторов, которые отчасти являются причинами июльской коррекции. Сегодня все их разберем и попробуем оценить, когда стоит ожидать окончания падения.

☝️ Сразу оговорюсь, что точно никто вам не сможет сказать, когда закончится коррекция или начнется рост. Мы лишь будем оперировать теми данными, которые оказывают фактическое влияние на рынок в моменте.

💰 Первый фактор - дивиденды. В июле многие компании распределяют часть прибыли своим акционерам. Из крупных эмитентов я бы выделил следующие: Газпром Нефть #SIBN (выплата 19,49 руб. на акцию) - отсечка была 8 июля, Татнефть #TATN (25,17 руб. на акцию) и Роснефть #ROSN (29 руб. на акцию) - 9 июля, Фосагро #PHOR (309 руб. на акцию) и Сбер #SBER #SBERP (33,3 руб. на акцию) - 11 июля, Магнит #MGNT (35 руб. на акцию) - 15 июля, МТС #MTSS (35 руб. на акцию) - 16 июля.

💰 Также в конце прошлой недели закрыли реестр по Сургутнефтегазу #SNGSP (12.29 руб. на акцию) и Транснефти #TRNFP (177,2 руб. на акцию). Каждая отсечка приводит к дивидендному гэпу, что оказывает влияние на индекс Мосбиржи.

🏦 Ну отсечки и отсечки, почему никто не выкупает просадки? На мой взгляд, это связано со скорым заседанием ЦБ по ставке, которое пройдет 26 июля. Оно является вторым фактором давления на рынок. Крупные инвесторы предпочитают пересидеть во флоатерах (облигациях с плавающим купоном), чтобы не рисковать. Мы уже видели на прошедших заседаниях, что консенсус банков и аналитиков был неверным и реальные изменения по ставке отличались от него. Думаю, что и приходящие дивиденды в основном будут инвестировать во флоатеры или фонды ликвидности до решения ЦБ. Таким образом, ближайшая дата, на которой мы можем увидеть начало восстановления индекса - 26 июля.

🇰🇿 Но есть и третий фактор - масло в огонь подливает Казахстанский депозитарий, который разослал всем клиентам письмо с просьбой вывести все российские бумаги из своего контура. Это связано с введенными против Мосбиржи и НРД санкциями США. Многие инвесторы, как вы понимаете, не хотят тратить время на вывод активов, да и выводить им особо некуда, и просто продают в рынок. Установленный срок для вывода бумаг РФ установлен до 1 августа 2024 года.

❌ Получается, что наложилось сразу несколько негативных событий. Из-за возможного роста ключевой ставки 26 июля отечественные инвесторы не готовы бежать и скупать акции, а параллельно их продают нерезиденты из дружественных стран, чтобы не попасть под возможную блокировку. Получился своеобразный перекос спроса и предложения в пользу последнего, что и приводит к падению рынка.

📌 Я уже начал подбирать отдельные бумаги, как среди историй роста, так и идеи в стоимостных акциях. Но пока всю кубышку тратить не планирую. Следующая цель по индексу 2820 пунктов примерно. К тому моменту может быть еще что-то еще интересное появится. Также не исключаю поход на уровень 2400 пунктов при негативном развитии событий, поэтому, фонды ликвидности по-прежнему удерживаю.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Татнефть: нейтральная дивидендная бумага

Отчет Татнефти по итогам 1 полугодия не стал откровением для инвесторов. В общем, все стабильно и в рамках ожиданий.

📈Выручка выросла на 49,2% г/г на фоне удорожания рублебочки. Уровень добычи Татнефти не растет уже несколько лет. И дело здесь не только в ОПЕК+, но и в устаревании месторождений, а также отмене льгот на добычу сверхвязкой нефти. Но, стабильно растет переработка. На нее компания и делает значительную ставку.

📈 Операционная прибыль выросла слабее выручки, на 25,1% г/г. Компанию поджимают возросшие расходы, наибольший вклад в которые вносят:

✔️ Налоги: +62,2% г/г. Рост НДПИ был сглажен более высоким демпфером.

✔️Расходы на приобретения нефти и нефтепродуктов: +154,8% г/г.

❗️Из-за снижения добычи компания вынуждена закупать часть нефти на стороне. Так, по итогам 1 полугодия добыча нефти снизилась на 4,7% г/г. А производство нефтепродуктов, наоборот, выросло на 1,1%.

🧮 Чистый долг у Татнефти отрицательный и составляет -97,4 млрд рублей. Высокая ставка не оказывает негативного влияния на бизнес.

✔️ Чистая прибыль выросла всего на 2,5% г/г. Курсовые переоценки выступили негативным фактором.

💰 По итогам 1 полугодия Татнефть рекомендовала дивиденд в 38,2 рубля на оба типа акций. По текущей цене префов (625 рублей) полугодовая доходность составит 6,1%. К слову, компания в последнее время распределяет прибыль достаточно щедро. В этот раз дивиденд составил около 60% от прибыли МСФО и 75% РСБУ. В любой момент Татнефть может снизить выплаты до минимальной планки (50% от большей из прибылей). Впрочем, как и повысить до 100% (в прошлом были оба сценария).

📌 На фоне форвардная годовой доходности в 12% и с учетом распределения большей части прибыли, акции Татнефти выглядят слегка переоцененными. Но это не мешает удерживать их на долгосрок, так как бизнес продолжает оставаться крепким и качественным. Главный риск - падение цен на нефть, которое ударит по всему сектору. Но, чистый долг компании станет конкурентным преимуществом и поможет пережить сложный период, если он настанет.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Татнефти по итогам 1 полугодия не стал откровением для инвесторов. В общем, все стабильно и в рамках ожиданий.

📈Выручка выросла на 49,2% г/г на фоне удорожания рублебочки. Уровень добычи Татнефти не растет уже несколько лет. И дело здесь не только в ОПЕК+, но и в устаревании месторождений, а также отмене льгот на добычу сверхвязкой нефти. Но, стабильно растет переработка. На нее компания и делает значительную ставку.

📈 Операционная прибыль выросла слабее выручки, на 25,1% г/г. Компанию поджимают возросшие расходы, наибольший вклад в которые вносят:

✔️ Налоги: +62,2% г/г. Рост НДПИ был сглажен более высоким демпфером.

✔️Расходы на приобретения нефти и нефтепродуктов: +154,8% г/г.

❗️Из-за снижения добычи компания вынуждена закупать часть нефти на стороне. Так, по итогам 1 полугодия добыча нефти снизилась на 4,7% г/г. А производство нефтепродуктов, наоборот, выросло на 1,1%.

🧮 Чистый долг у Татнефти отрицательный и составляет -97,4 млрд рублей. Высокая ставка не оказывает негативного влияния на бизнес.

✔️ Чистая прибыль выросла всего на 2,5% г/г. Курсовые переоценки выступили негативным фактором.

💰 По итогам 1 полугодия Татнефть рекомендовала дивиденд в 38,2 рубля на оба типа акций. По текущей цене префов (625 рублей) полугодовая доходность составит 6,1%. К слову, компания в последнее время распределяет прибыль достаточно щедро. В этот раз дивиденд составил около 60% от прибыли МСФО и 75% РСБУ. В любой момент Татнефть может снизить выплаты до минимальной планки (50% от большей из прибылей). Впрочем, как и повысить до 100% (в прошлом были оба сценария).

📌 На фоне форвардная годовой доходности в 12% и с учетом распределения большей части прибыли, акции Татнефти выглядят слегка переоцененными. Но это не мешает удерживать их на долгосрок, так как бизнес продолжает оставаться крепким и качественным. Главный риск - падение цен на нефть, которое ударит по всему сектору. Но, чистый долг компании станет конкурентным преимуществом и поможет пережить сложный период, если он настанет.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Курс доллара, акции, ключевая ставка и другие важные новости фондового рынка

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Экспортеры наконец-то дождались, если не роста цен на сырье, то, хотя бы ослабления рубля. Курс доллара вырастал до 114 рублей в пике, потом откатился к уровню 106 руб. С начала года рост составил почти 20%, а с минимумов лета около 25%.Так что отчеты за 4 квартал могут быть чуть лучше ожиданий по ряду эмитентов.

🛢 В первую очередь от высокого курса выигрывает нефтянка, особенно Сургутнефтегаз (префы) #SNGSP. Но, как ни странно, данный актив за неделю упал на 2,8%. Напомню, что у компании, помимо основного нефтяного бизнеса, есть значительная валютная кубышка, которая переоценивается, увеличивая чистую прибыль. А чистая прибыль является базой для выплаты дивидендов на привилегированные акции по Уставу. Поэтому и странно видеть такую динамику, я испугался и немного докупил.

📈 Другие представители сектора чувствуют себя получше. Так, Газпромнефть #SIBN выросла на 6,75% за неделю, Татнефть #TATN более, чем на 5,7%, Роснефть #ROSN на 5,4%. Даже Газпром #GAZP в плюсе с ростом на 5,8%.

📉 Пару слов про аутсайдеров текущей недели. Аэрофлот #AFLT потерял почти 10% после хорошего отскока наверх. Сейчас его акции рисуют двойную вершину (любителям тех. анализа), поэтому, возможно дальнейшее движение вниз. К сожалению, не все компании выигрывают от ослабления национальной валюты. Не разделяют оптимизма и инвесторы ПИК #PIKK, продавливая акции на 6%. Несмотря на то, что компания является лидером сектора с собственными производственными мощностями, за последние 3 года она принесла своим акционерам минус 62,5% (без учета дивидендов).

📈 Лучше рынка себя чувствуют акции ГМК Норникеля #GMKN, которые подросли за неделю почти на 9%. Но здесь ожидаемо, компания остается экспортером и ей выгоден слабый рубль. А вот рост акций МТС #MTSS более, чем на 6% сложно объяснить (хотя, как акционеру приятно, конечно). Впереди висит риск потенциального роста ставок 20 декабря, что продолжит негативно влиять на стоимость обслуживания долга. Но, возможно, МТС тоже стал экспортером, я что-то пропустил?

😱 Bloomberg допустил рост ключевой ставки до 25% в декабре. Одной из причин указывают как раз ослабление национальной валюты в конце ноября. Обычно эти ребята редко ошибаются, поэтому пристегиваем ремни, но держим пальцы крестиком.

😈 Нашу экономику не сломили санкции, эмбарго на ряд товаров, отказ от нефти и газа со стороны ЕС, ослабление рубля.... Но все, что не смогли сделать западные страны, решил доделать ЦБ, видимо. Прилетело откуда не ждали, что называется. Правда, надо отдать должное, регулятор принимал разумные решения, которые позволили нам устоять в 2020 году и, самое главное, в 2022 году. Надеюсь, что здесь тоже у них тоже есть стратегия, которой они придерживаются (с).

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Индекс Мосбиржи, золото, ключевая ставка и другие события фондового рынка

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰ТОП-5 дивидендных акций

📈 После сохранения уровня ключевой ставки в декабре, рынок акций отскочил и по некоторым признакам перешел к циклу роста. Однако, рост котировок, хоть и приятен глазу, но имеет некоторые минусы. Главные из которых - необходимость покупать по более высоким ценам и снижение дивидендных доходностей.

❗️Тем не менее, на рынке все еще остались истории с интересными потенциальными дивидендами. И сегодня я решил актуализировать список таких бумаг, ведь если ставка ЦБ, все-таки, начнет снижаться в этом году, то доходности будут таять.

🏦 Сбер #SBERP #SBER

💰По итогам 2024 года рынок ждет около 35 рублей дивидендов на акцию. Что при цене в 280 рублей за бумагу дает 12,5% доходности. Для Сбера исторически это все-еще много, учитывая что на выплату направляется только половина прибыли. Кроме того, в условиях снижения ставки, акции данного эмитента могут хорошо себя проявить по мере уменьшения кредитных рисков, частичного роспуска резервов и переоценки портфеля ОФЗ. Ну и не стоит забывать о возможном снятии санкций с фин. сектора РФ (которые США уже начали ослаблять!), о причинах этого подробно писал и рассказывал в клубе.

🛢 Татнефть #TATN #TATNP

❌ После масштабных санкций, наложенных на нашу нефтянку, риски для представителей этого сектора выросли. Главные последствия - рост дисконтов на российскую нефть и транзакционных издержек. И, как следствие - снижение маржинальности.

❓Если отвечать на вопрос, какая из публичных компаний имеет низкие шансы попасть под потенциальные ужесточения в будущем - на ум первой приходит Татнефть. Она не столь крупная, как Роснефть или Лукойл и при этом не имеет прямого госучастия в акционерном капитале.

💰 А еще, Татнефть регулярно радует акционеров дивидендами! За последние 12 месяцев компания выплатила примерно 80 рублей на акцию, что дает 12,5% доходности на префы, которые стоят дешевле обыкновенных акций. Да, в последнем квартале коэффициент выплат был уменьшен со 100% до 75% от чистой прибыли, но в долгосрочной перспективе в этом нет ничего страшного. Наоборот, такая политика позволяет компании гибко управлять денежными потоками и иметь отрицательный чистый долг, что важно в текущих реалиях.

Несмотря на относительно высокий размер дивидендов, у компании есть и риски, связанные с инфраструктурой. Подробности также есть в нашем клубе.

💸 Сургутнефтегаз преф. #SNGSP

Несмотря на попадание Сургутнефтегаза в SDN-лист, его привилегированные акции продолжают оставаться дивидендной фишкой со встроенной защитой от девальвации рубля (имеющей все шансы на продолжение в этом году). Санкции могут немного снизить операционную прибыль основного (нефтяного) бизнеса, но идея с переоценкой юаневой кубышки от этого никак не пострадает.

Дивиденд за 2024 год должен составить примерно 9-10 рублей на акцию. Что дает более 15,5% доходности при цене бумаги в 58 рублей. На мой взгляд, это достаточно интересно.

⚡️Ленэнерго преф. #LSNGP

Привилегированные акции Ленэнерго остаются одной из самых стабильных и предсказуемых дивидендных фишек. Ей не страшны санкции, волатильность цен на нефть или валюту. Цены на электроэнергию регулируются тарифом, который с середины следующего года будет проиндексирован на 11,6%. Что даже выше официальной инфляции (9,5%).

По итогам 9 месяцев компания уже заработала 27,8 рублей дивидендов на акцию. И даже если 4 квартал будет полностью провальным (из-за непредсказуемых обесценений), то див. доходность составит почти 13%. На мой взгляд, это интересно, с учетом перспектив постепенного роста дивидендов в будущем.

👨💻 Хэдхантер #HHRU

Хэдхантер после редомициляции в Россию стал одним из дивидендных открытий прошлого года. Спец. дивиденд остался в прошлом, но как я уже писал, компания способна платить около 450-500 рублей на бумагу в год, что по текущей цене дает 12-14% доходности. На мой взгляд, цифры достойны внимания, с учетом ожидаемых темпов роста бизнеса на 25-30% ежегодно.

❤️ Ставьте лайк, если вам понравился обзор!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 После сохранения уровня ключевой ставки в декабре, рынок акций отскочил и по некоторым признакам перешел к циклу роста. Однако, рост котировок, хоть и приятен глазу, но имеет некоторые минусы. Главные из которых - необходимость покупать по более высоким ценам и снижение дивидендных доходностей.

❗️Тем не менее, на рынке все еще остались истории с интересными потенциальными дивидендами. И сегодня я решил актуализировать список таких бумаг, ведь если ставка ЦБ, все-таки, начнет снижаться в этом году, то доходности будут таять.

🏦 Сбер #SBERP #SBER

💰По итогам 2024 года рынок ждет около 35 рублей дивидендов на акцию. Что при цене в 280 рублей за бумагу дает 12,5% доходности. Для Сбера исторически это все-еще много, учитывая что на выплату направляется только половина прибыли. Кроме того, в условиях снижения ставки, акции данного эмитента могут хорошо себя проявить по мере уменьшения кредитных рисков, частичного роспуска резервов и переоценки портфеля ОФЗ. Ну и не стоит забывать о возможном снятии санкций с фин. сектора РФ (которые США уже начали ослаблять!), о причинах этого подробно писал и рассказывал в клубе.

🛢 Татнефть #TATN #TATNP

❌ После масштабных санкций, наложенных на нашу нефтянку, риски для представителей этого сектора выросли. Главные последствия - рост дисконтов на российскую нефть и транзакционных издержек. И, как следствие - снижение маржинальности.

❓Если отвечать на вопрос, какая из публичных компаний имеет низкие шансы попасть под потенциальные ужесточения в будущем - на ум первой приходит Татнефть. Она не столь крупная, как Роснефть или Лукойл и при этом не имеет прямого госучастия в акционерном капитале.

💰 А еще, Татнефть регулярно радует акционеров дивидендами! За последние 12 месяцев компания выплатила примерно 80 рублей на акцию, что дает 12,5% доходности на префы, которые стоят дешевле обыкновенных акций. Да, в последнем квартале коэффициент выплат был уменьшен со 100% до 75% от чистой прибыли, но в долгосрочной перспективе в этом нет ничего страшного. Наоборот, такая политика позволяет компании гибко управлять денежными потоками и иметь отрицательный чистый долг, что важно в текущих реалиях.

Несмотря на относительно высокий размер дивидендов, у компании есть и риски, связанные с инфраструктурой. Подробности также есть в нашем клубе.

💸 Сургутнефтегаз преф. #SNGSP

Несмотря на попадание Сургутнефтегаза в SDN-лист, его привилегированные акции продолжают оставаться дивидендной фишкой со встроенной защитой от девальвации рубля (имеющей все шансы на продолжение в этом году). Санкции могут немного снизить операционную прибыль основного (нефтяного) бизнеса, но идея с переоценкой юаневой кубышки от этого никак не пострадает.

Дивиденд за 2024 год должен составить примерно 9-10 рублей на акцию. Что дает более 15,5% доходности при цене бумаги в 58 рублей. На мой взгляд, это достаточно интересно.

⚡️Ленэнерго преф. #LSNGP

Привилегированные акции Ленэнерго остаются одной из самых стабильных и предсказуемых дивидендных фишек. Ей не страшны санкции, волатильность цен на нефть или валюту. Цены на электроэнергию регулируются тарифом, который с середины следующего года будет проиндексирован на 11,6%. Что даже выше официальной инфляции (9,5%).

По итогам 9 месяцев компания уже заработала 27,8 рублей дивидендов на акцию. И даже если 4 квартал будет полностью провальным (из-за непредсказуемых обесценений), то див. доходность составит почти 13%. На мой взгляд, это интересно, с учетом перспектив постепенного роста дивидендов в будущем.

👨💻 Хэдхантер #HHRU

Хэдхантер после редомициляции в Россию стал одним из дивидендных открытий прошлого года. Спец. дивиденд остался в прошлом, но как я уже писал, компания способна платить около 450-500 рублей на бумагу в год, что по текущей цене дает 12-14% доходности. На мой взгляд, цифры достойны внимания, с учетом ожидаемых темпов роста бизнеса на 25-30% ежегодно.

❤️ Ставьте лайк, если вам понравился обзор!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}