Интер РАО

Отчиталась вторая компания, принадлежащая Роснефтегазу 😊. Ладно, сегодня мы не будем вдаваться в конспирологические теории заговора, просто пробежимся по основным финансовым показателям и попробуем сделать выводы.

Потребление электроэнергии в РФ в последние годы росло темпами около 1%, пандемия внесла некоторые негативные корректировки в данный рост. Во времена господства на рынке ОАО РАО «ЕЭС России» темпы спроса на электроэнергию были гораздо выше, в следствие чего и была придумана программа ДПМ, чтобы привлечь инвестиции в генерацию после дробления этого сектора. В 2008 году прогнозы темпов прироста спроса на электроэнергию составляли около 4-5% в год, но кризис 2008 года спутал все карты.

В результате этого факта мы сейчас имеем большой переизбыток генерирующих мощностей на рынке, в том числе тех, которые были построены по ДПМ. Эта программа должна была немного отсрочить "крест Чубайса", когда спрос на электроэнергию должен был превысить ее предложение. Ориентировочным годом пересечения данной точки тогда считали 2015 год. Программа должна была отсрочить этот период минимум на 10 лет, до 2025 года. В текущих условиях мы понимаем, что даже в перспективе до 2030 года скорее всего не произойдет такого резкого прироста спроса, поэтому, будет наблюдаться определенная стагнация в этом секторе.

Снижение производственных показателей мы наблюдаем с 2017 года, когда начали активно запускать новые генерирующие объекты. ИРАО не стала исключением. В ближайшие годы на нашем рынке будут править ГЭС и АЭС и финансовые показатели теплогенерирующих компаний будут зависеть от погодных условий и водности рек (чем больше водность, тем ниже выработка ТЭЦ).

В 1 полугодии сложились все негативные факторы для теплогенерации, зима была теплой, упал спрос на электроэнергию из-за борьбы с пандемией, что привело к снижению тарифов. Так совпало, что водность в этом году была достаточно высокая и ГЭС увеличили свою выработку на 33% в 1 ЦЗ и на 15,8% во 2 ЦЗ, отобрав кусок пирога у ТЭЦ.

Финансовые итоги за 1 полугодие:

Выручка упала на (-8,4%) до 476,7 млрд. руб;

Здесь сразу хочется отметить, что по итогам 2 квартала дебиторка у компании не сильно выросла. Нужно помнить, что самым проблемным сегментом, из-за последствий самоизоляции, может стать сбытовой бизнес, когда начнутся невыплаты от потребителей. У ИРАО доля выручки от данного сегмента составляет около 72%, но из-за его низкой маржинальности, в EBITDA доля составляет всего 20%. Тем не менее, за дебиторкой нужно следить и в 4 квартале мы можем увидеть рост резервов. Правда, они могут быть перенесены на 1 квартал 2021 года.

EBITDA упала на (-21,4%) до 61,4 млрд. руб;

Самое сильное влияние не этот показатель оказал трейдинг, снизились продажи электроэнергии зарубеж, в первую очередь в Финляндию и Литву. Вторым важным фактором стала генерация, упали тарифы, снизилось потребление, эти факторы мы рассмотрели чуть выше.

Чистая прибыль упала на (-12,3%) до 42 млрд. руб.

Долговая нагрузка у компании низкая, составляет всего 3 млрд. руб, 2,2 млрд из которых будут погашены в течение года. Денежные средства на счетах составляют почти 269 млрд. руб. Чистый долг у компании отрицательный.

ИнтерРао одна из самых перспективных компаний российской генерации в плане потенциала роста акций. Я приводил уже свой расчет по этому поводу. Здесь главное дождаться раскрытия стоимости акций, получая при этом дивиденды в размере 3-4%.

Активное участие впроекте ДОМ-2 программе ДПМ-2, большая кубышка и квазиказначейский пакет акций делают компанию очень интересной. В своей стратегии ИРАО должна показать проекты, куда будет вкладывать свою кубышку, весьма вероятно, что часть средств пойдет в проект Восток-Оил, но на каких условиях, пока нет информации. Ждем публикацию стратегии.

Я продолжаю удерживать акции компании, правда на ИИС долю сократил. Все свои сделки в режиме онлайн я публикую в группе ВК для Донов. В районе 5,2 рубля и ниже буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#IRAO

Отчиталась вторая компания, принадлежащая Роснефтегазу 😊. Ладно, сегодня мы не будем вдаваться в конспирологические теории заговора, просто пробежимся по основным финансовым показателям и попробуем сделать выводы.

Потребление электроэнергии в РФ в последние годы росло темпами около 1%, пандемия внесла некоторые негативные корректировки в данный рост. Во времена господства на рынке ОАО РАО «ЕЭС России» темпы спроса на электроэнергию были гораздо выше, в следствие чего и была придумана программа ДПМ, чтобы привлечь инвестиции в генерацию после дробления этого сектора. В 2008 году прогнозы темпов прироста спроса на электроэнергию составляли около 4-5% в год, но кризис 2008 года спутал все карты.

В результате этого факта мы сейчас имеем большой переизбыток генерирующих мощностей на рынке, в том числе тех, которые были построены по ДПМ. Эта программа должна была немного отсрочить "крест Чубайса", когда спрос на электроэнергию должен был превысить ее предложение. Ориентировочным годом пересечения данной точки тогда считали 2015 год. Программа должна была отсрочить этот период минимум на 10 лет, до 2025 года. В текущих условиях мы понимаем, что даже в перспективе до 2030 года скорее всего не произойдет такого резкого прироста спроса, поэтому, будет наблюдаться определенная стагнация в этом секторе.

Снижение производственных показателей мы наблюдаем с 2017 года, когда начали активно запускать новые генерирующие объекты. ИРАО не стала исключением. В ближайшие годы на нашем рынке будут править ГЭС и АЭС и финансовые показатели теплогенерирующих компаний будут зависеть от погодных условий и водности рек (чем больше водность, тем ниже выработка ТЭЦ).

В 1 полугодии сложились все негативные факторы для теплогенерации, зима была теплой, упал спрос на электроэнергию из-за борьбы с пандемией, что привело к снижению тарифов. Так совпало, что водность в этом году была достаточно высокая и ГЭС увеличили свою выработку на 33% в 1 ЦЗ и на 15,8% во 2 ЦЗ, отобрав кусок пирога у ТЭЦ.

Финансовые итоги за 1 полугодие:

Выручка упала на (-8,4%) до 476,7 млрд. руб;

Здесь сразу хочется отметить, что по итогам 2 квартала дебиторка у компании не сильно выросла. Нужно помнить, что самым проблемным сегментом, из-за последствий самоизоляции, может стать сбытовой бизнес, когда начнутся невыплаты от потребителей. У ИРАО доля выручки от данного сегмента составляет около 72%, но из-за его низкой маржинальности, в EBITDA доля составляет всего 20%. Тем не менее, за дебиторкой нужно следить и в 4 квартале мы можем увидеть рост резервов. Правда, они могут быть перенесены на 1 квартал 2021 года.

EBITDA упала на (-21,4%) до 61,4 млрд. руб;

Самое сильное влияние не этот показатель оказал трейдинг, снизились продажи электроэнергии зарубеж, в первую очередь в Финляндию и Литву. Вторым важным фактором стала генерация, упали тарифы, снизилось потребление, эти факторы мы рассмотрели чуть выше.

Чистая прибыль упала на (-12,3%) до 42 млрд. руб.

Долговая нагрузка у компании низкая, составляет всего 3 млрд. руб, 2,2 млрд из которых будут погашены в течение года. Денежные средства на счетах составляют почти 269 млрд. руб. Чистый долг у компании отрицательный.

ИнтерРао одна из самых перспективных компаний российской генерации в плане потенциала роста акций. Я приводил уже свой расчет по этому поводу. Здесь главное дождаться раскрытия стоимости акций, получая при этом дивиденды в размере 3-4%.

Активное участие в

Я продолжаю удерживать акции компании, правда на ИИС долю сократил. Все свои сделки в режиме онлайн я публикую в группе ВК для Донов. В районе 5,2 рубля и ниже буду наращивать позицию.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#IRAO

Telegram

ИнвестократЪ

ИНТЕР РАО

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции…

Мы недавно разобрали подробно деятельность компании.

Получил несколько вопросов, о том, какая идея в покупке акций. Возможно, не полностью раскрыл идею в вебинаре, но давайте прикинем "на коленке", как я обычно делаю.

Квазиказначейские акции…

EN+ Group

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

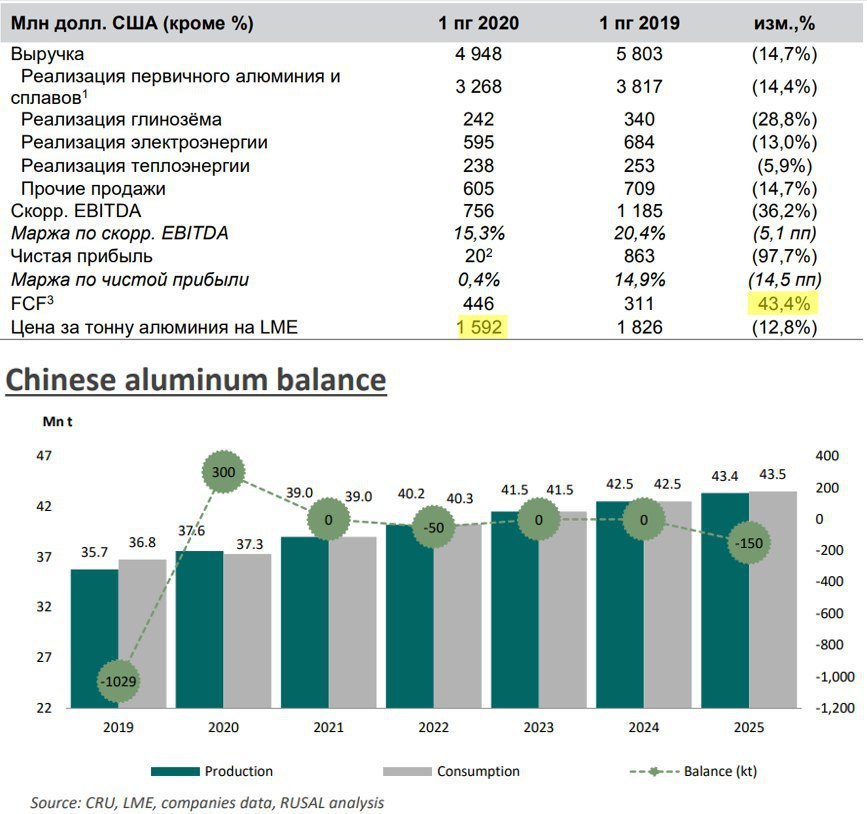

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

EN+ Group - вертикально интегрированный производитель алюминия и электроэнергии, управляющая активами в сфере энергетики, цветной металлургии и горнорудной промышленности, а также логистики и стратегически связанных с ними отраслях.

Доходы компании генерируют три основных направления:

✔️ Производство и реализация алюминия (Русал - доля владения 56,9%);

✔️ Производство и реализация электроэнергии (19,5ГВт установленной мощности, из них ГЭС - 15,1 ГВт, ТЭЦ - 4,4ГВт). Владеет крупнейшими ГЭС в мире, Красноярская (6 000 МВт), Братская (4 500 МВт) и Усть-Илимская (3 840 МВт);

✔️ Доходы от дочерних предприятий (ГМК Норникель через Русал с долей 27,8%).

Производство алюминия является очень энергоемким процессом. Около 25% себестоимости составляют расходы на электроэнергию и это при том, что основная часть заводов Русала получает электроэнергию с ГЭС, которые принадлежат группе EN+. К 2025 году в планах группы довести долю использования возобновляемых источников энергии при производстве алюминия до 95% и более.

Группа обеспечена собственными ресурсами бокситов на 100% и нефелинов на 80%, из которых методом электролиза и получают алюминий.

Благодаря собственной сырьевой базе и собственной электроэнергии, EN+ имеет одну из самых низких в мире себестоимость производства и высокую маржинальность бизнеса.

Финансовые показатели группы имеют приличную волатильность из-за изменчивости рыночных цен на алюминий, при этом, электрогенерирующий сегмент и дивиденды от ГМК Норникеля удерживают финансовые показатели в положительной зоне.

Посмотрим на результаты 1 полугодия:

Выручка упала на (14,7% г/г) до $4,9 млрд.

EBITDA (скорр.) упала на (36,2% г/г) до $756 млн.

Чистая прибыль упала на (97,7% г/г) до $20 млн. На чистую прибыль повлиял резерв, который создал ГМК Норникель в связи с аварией. Без учета резерва, ЧП была бы на уровне $495 млн.

Нужно понимать, что для данного сектора снижение спроса оказывает серьезное давление на цены реализации. В 1 полугодии цены реализации были ниже себестоимости у Русала. Мы помним, что Русал имеет относительно высокую маржу, это значит, что у основных конкурентов дела обстоят еще хуже. Одновременно с этим, из-за пандемии упали цены и на электроэнергию, что также негативно отразилось на доходах Группы.

EN+ Group переехала в российские офшоры, скоро туда же переедет и Русал, раньше все смеялись над офшорами в РФ, но сейчас мы видим, что данная схема вполне рабочая и позволяет международным компаниям, которые ведут бизнес в РФ, существенно экономить на налогах.

Цены на алюминий с мая месяца начали расти и уже находятся выше себестоимости, что позволит компании получить прибыль от данного сегмента, если до конца года ничего не изменится. Возможно, мы сейчас как раз наблюдаем разворот цикла, похожая ситуация была в конце 2015 года.

По прогнозам самой компании, с 2021 года в КНР спрос на алюминий сравняется с предложением, а к 2025 году там может появиться дефицит. Этот фактор должен позитивно повлиять на цены в перспективе. Но есть и негативный фактор - простой авиаотрасли, как крупного потребителя легкого металла, но данный негативный фактор через год может уже утратить свою силу.

Я начал формировать позицию, по ценам ниже 700 руб постепенно покупаю. Верю в перспективу данной отрасли, а синергетический эффект от трех направлений (алюминий, энергетика и часть ГМК) очень неплохо себя показал в период нестабильности, когда Русал бы убыточен операционно, дивиденды от ГМК и доходы от энергетического бизнеса вытянули прибыль группы в плюс.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#ENPG

{kind=link}

МТС

Вышел отчет компании за 2 квартал. Взглянем на показатели компании за 1 полугодие в целом:

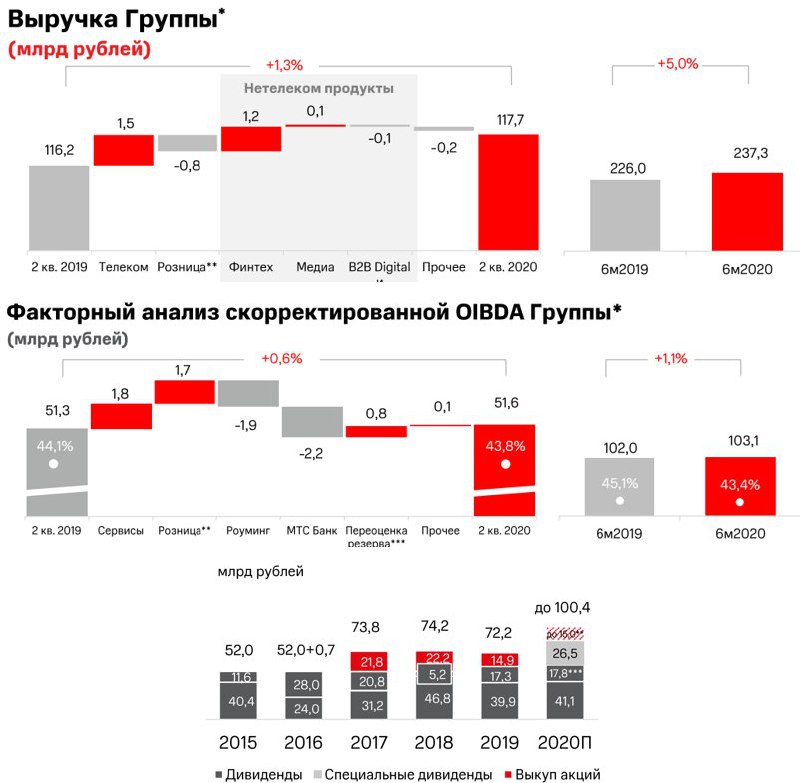

Выручка выросла на 5% г/г до 237,3 млрд. руб. Основными драйверами роста выступили телеком сектор и финтех (МТС банк).

OIBDA выросла на 1,1% до 103,1 млрд. руб. Позитивно отразилось снижение оффлайн точек продаж и синергия экосистемы.

Чистая прибыль снизилась на (2,7%) г/г до 29,5 млрд. руб. Негативный эффект оказали курсовые разницы и сформированные резервы в МТС банке.

Свободный денежный поток (FCF) составил 24,8 млрд. руб, увеличившись на 2,1 млрд. руб.

Чистый долг составил 282,5 млрд. руб, практически не изменился,

ND/OIBDA = 1,3 - в пределах нормы.

Компания показала весьма неплохие результаты, несмотря на пандемию и рост конкуренции в секторе. Эффект от экосистемы постепенно проявляется в финансовых показателях.

Суммарный возврат средств акционерам в текущем году может составить около 100,4 млрд. руб, из которых 85,4 млрд. руб ( с учетом спец. дивидендов с продажи украинской дочки) возвращено через выплату дивидендов и 15 млрд. руб через обратный выкуп акций.

Чтобы выплачивать обещанные дивиденды в размере 28 рублей на акцию, компании нужно около 56 млрд. руб свободного денежного потока, если взять результаты за последние 12 месяцев, то FCF составляет 57,8 млрд. руб, что полностью перекрывает сумму выплаты и нет необходимости наращивать долг.

Несмотря на высокие дивиденды, компания продолжает развивать свою инфраструктуру, МТС первая получила лицензию на создание сетей 5G в РФ. Продолжает развиваться экосистема, растет выручка от облачных решений, интернета вещей, медиа сервисов, онлайн продаж, финтеха и прочих направлений. Все это закладывает прочный фундамент для будущего роста доходов от данных направлений. Мы сейчас наблюдаем превращение стагнирующего телекома в IT компанию с перспективами роста и развития.

Я продолжаю удерживать акции, верю в светлое будущее этого бизнеса. Немного настораживает только снижение капитала, все-таки в текущих условиях МТС вынуждена платить очень высокие дивиденды, превышающие ее чистую прибыль. Новые направления деятельности в перспективе начнут оказывать положительный эффект на рост прибыли, также, есть у компании и козырь в рукаве, в виде потенциального гашения квазиказначейских акций, что позволит снизить сумму выплат, не меняя при этом размер дивиденда на акцию. При ценах на акцию ниже 300 руб, с удовольствием нарастил бы и без того не малую позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#MTSS

Вышел отчет компании за 2 квартал. Взглянем на показатели компании за 1 полугодие в целом:

Выручка выросла на 5% г/г до 237,3 млрд. руб. Основными драйверами роста выступили телеком сектор и финтех (МТС банк).

OIBDA выросла на 1,1% до 103,1 млрд. руб. Позитивно отразилось снижение оффлайн точек продаж и синергия экосистемы.

Чистая прибыль снизилась на (2,7%) г/г до 29,5 млрд. руб. Негативный эффект оказали курсовые разницы и сформированные резервы в МТС банке.

Свободный денежный поток (FCF) составил 24,8 млрд. руб, увеличившись на 2,1 млрд. руб.

Чистый долг составил 282,5 млрд. руб, практически не изменился,

ND/OIBDA = 1,3 - в пределах нормы.

Компания показала весьма неплохие результаты, несмотря на пандемию и рост конкуренции в секторе. Эффект от экосистемы постепенно проявляется в финансовых показателях.

Суммарный возврат средств акционерам в текущем году может составить около 100,4 млрд. руб, из которых 85,4 млрд. руб ( с учетом спец. дивидендов с продажи украинской дочки) возвращено через выплату дивидендов и 15 млрд. руб через обратный выкуп акций.

Чтобы выплачивать обещанные дивиденды в размере 28 рублей на акцию, компании нужно около 56 млрд. руб свободного денежного потока, если взять результаты за последние 12 месяцев, то FCF составляет 57,8 млрд. руб, что полностью перекрывает сумму выплаты и нет необходимости наращивать долг.

Несмотря на высокие дивиденды, компания продолжает развивать свою инфраструктуру, МТС первая получила лицензию на создание сетей 5G в РФ. Продолжает развиваться экосистема, растет выручка от облачных решений, интернета вещей, медиа сервисов, онлайн продаж, финтеха и прочих направлений. Все это закладывает прочный фундамент для будущего роста доходов от данных направлений. Мы сейчас наблюдаем превращение стагнирующего телекома в IT компанию с перспективами роста и развития.

Я продолжаю удерживать акции, верю в светлое будущее этого бизнеса. Немного настораживает только снижение капитала, все-таки в текущих условиях МТС вынуждена платить очень высокие дивиденды, превышающие ее чистую прибыль. Новые направления деятельности в перспективе начнут оказывать положительный эффект на рост прибыли, также, есть у компании и козырь в рукаве, в виде потенциального гашения квазиказначейских акций, что позволит снизить сумму выплат, не меняя при этом размер дивиденда на акцию. При ценах на акцию ниже 300 руб, с удовольствием нарастил бы и без того не малую позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#MTSS

{kind=link}

Московская биржа

Это одна из немногих компаний, которая показала хорошие результаты в период пандемии. Высокая волатильность на рынке всегда положительно влияет на доходы компании, поэтому, Мосбиржу можно считать защитным активом.

Результаты компании за 2 квартал:

Комиссионные доходы выросли на 21,8% г/г до 8 млрд. руб. Рост связан с увеличением объемов торгов на фондовом, срочном и денежном рынках.

Процентные доходы снизились на (10,5%) г/г до 3,8 млрд. руб. Падение связано со снижением процентных ставок, часть портфеля Мосбиржи сосредоточено в долговых инструментах, доходность по которым снизилась пропорционально падению ключевой ставки.

EBITDA выросла на 13,6% г/г до 9,3.

Чистая прибыль увеличилась на 8,6% до 6,3 млрд. руб.

Приток новых инвесторов положительно сказывается на динамике комиссионных доходов компании. В рамках стратегии планируется довести долю комиссионных доходов до 70%, к чему компания достаточно активно приближается.

Последние годы, по мере снижения ключевой ставки, падали и процентные доходы, а комиссионные доходы лишь компенсировали эту разницу. Этот фактор негативно влиял на рост чистой прибыли. Сейчас, когда ставки подошли близко к своим минимальным значениям, процентные доходы стабилизируются, а за счет роста комиссионных доходов, показатели компании вновь вернутся к росту.

Позитивно на доходах отразятся еще 2 важных фактора:

✔️Запуск вечерней сессии, результаты которой менеджмент уже оценил, доля торгов на ней составила около 6% от общего объема.

✔️Начало торгов иностранными эмитентами с этой недели.

Вот, что по этому поводу сказал председатель Правления Мосбиржи, Юрий Денисов:

"Мы стремимся расширять возможности работы на биржевых рынках для растущего класса частных инвесторов: запустили вечернюю сессию на рынке акций, со следующей недели начинаем торги акциями иностранных эмитентов. Первые положительные результаты вечерней сессии на рынке акций (в некоторые дни – до 7% дневного объема) показывают, что наш стратегический ориентир на расширение времени торгов на биржевых рынках выбран верно."

От динамики роста чистой прибыли (ЧП) будут зависеть и будущие дивиденды. Последние 3 года компания выплачивает по 89% от ЧП по МСФО. Раньше компания еще могла увеличивать рост дивидендов за счет увеличения размера ЧП, направляемой на выплату, но сейчас уже уперлись в "потолок".

Отсутствие серьезных конкурентов позволяет компании удерживать высокую маржинальность. Рентабельность продаж за последние 5 лет составила в среднем 55%, это говорит о том, что с каждого рубля выручки, у компании остается 55 копеек прибыли, даже Сбербанк может позавидовать.

P/E = 13,8 (Среднее за 5 лет - 11), по данному мультипликатору компания немного переоценена.

Если взять прибыль за последние 12 месяцев (TTM), то потенциальный дивиденд по результатам года может составить 9,4 руб, что дает к текущим ценам 6,5% ДД. Я решил на своем счете ИИС зафиксировать прибыль, в долгосрочном портфеле продолжаю удерживать позицию. Подробнее разбирал портфель в группе ВК.

Также недавно я делал видео разбор Мосбиржи, там мы рассмотрели динамику всех основных показателей, разобрали структуру бизнеса и его перспективы.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#MOEX

Это одна из немногих компаний, которая показала хорошие результаты в период пандемии. Высокая волатильность на рынке всегда положительно влияет на доходы компании, поэтому, Мосбиржу можно считать защитным активом.

Результаты компании за 2 квартал:

Комиссионные доходы выросли на 21,8% г/г до 8 млрд. руб. Рост связан с увеличением объемов торгов на фондовом, срочном и денежном рынках.

Процентные доходы снизились на (10,5%) г/г до 3,8 млрд. руб. Падение связано со снижением процентных ставок, часть портфеля Мосбиржи сосредоточено в долговых инструментах, доходность по которым снизилась пропорционально падению ключевой ставки.

EBITDA выросла на 13,6% г/г до 9,3.

Чистая прибыль увеличилась на 8,6% до 6,3 млрд. руб.

Приток новых инвесторов положительно сказывается на динамике комиссионных доходов компании. В рамках стратегии планируется довести долю комиссионных доходов до 70%, к чему компания достаточно активно приближается.

Последние годы, по мере снижения ключевой ставки, падали и процентные доходы, а комиссионные доходы лишь компенсировали эту разницу. Этот фактор негативно влиял на рост чистой прибыли. Сейчас, когда ставки подошли близко к своим минимальным значениям, процентные доходы стабилизируются, а за счет роста комиссионных доходов, показатели компании вновь вернутся к росту.

Позитивно на доходах отразятся еще 2 важных фактора:

✔️Запуск вечерней сессии, результаты которой менеджмент уже оценил, доля торгов на ней составила около 6% от общего объема.

✔️Начало торгов иностранными эмитентами с этой недели.

Вот, что по этому поводу сказал председатель Правления Мосбиржи, Юрий Денисов:

"Мы стремимся расширять возможности работы на биржевых рынках для растущего класса частных инвесторов: запустили вечернюю сессию на рынке акций, со следующей недели начинаем торги акциями иностранных эмитентов. Первые положительные результаты вечерней сессии на рынке акций (в некоторые дни – до 7% дневного объема) показывают, что наш стратегический ориентир на расширение времени торгов на биржевых рынках выбран верно."

От динамики роста чистой прибыли (ЧП) будут зависеть и будущие дивиденды. Последние 3 года компания выплачивает по 89% от ЧП по МСФО. Раньше компания еще могла увеличивать рост дивидендов за счет увеличения размера ЧП, направляемой на выплату, но сейчас уже уперлись в "потолок".

Отсутствие серьезных конкурентов позволяет компании удерживать высокую маржинальность. Рентабельность продаж за последние 5 лет составила в среднем 55%, это говорит о том, что с каждого рубля выручки, у компании остается 55 копеек прибыли, даже Сбербанк может позавидовать.

P/E = 13,8 (Среднее за 5 лет - 11), по данному мультипликатору компания немного переоценена.

Если взять прибыль за последние 12 месяцев (TTM), то потенциальный дивиденд по результатам года может составить 9,4 руб, что дает к текущим ценам 6,5% ДД. Я решил на своем счете ИИС зафиксировать прибыль, в долгосрочном портфеле продолжаю удерживать позицию. Подробнее разбирал портфель в группе ВК.

Также недавно я делал видео разбор Мосбиржи, там мы рассмотрели динамику всех основных показателей, разобрали структуру бизнеса и его перспективы.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#MOEX

YouTube

Фундаментальный анализ компании Московская биржа | ИнвестократЪ

https://t.iss.one/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

Фундаментальный анализ…

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

Фундаментальный анализ…

Газпром нефть

Это одна из старейших акций в моем портфеле, начинал набор позиции еще в декабре 2016 года, удерживаю до сих пор и пока продавать не планирую. Основным драйвером роста может стать проведение SPO Газпромом, после чего Газпром нефть имеет все шансы попасть в индексы. Будет ли реализован такой сценарий или нет, пока сложно судить.

Газпром нефть очень качественный актив и по текущим ценам продавать явно не будут. Но мы видим, как сгущаются тучи над Газпромом, вначале начались проблемы с Северным потоком-2, сейчас Турция заявила, что нашла новое месторождение в Черном море, это может сильно ударить по поставкам Газпрома в перспективе, а Турция это один из ключевых потребителей, который к тому же может стать хабом в южную часть Европы. Сюда еще можно добавить факторы СПГ, санкций и прочее.

Если оценить компанию по капитализации, то Газпром нефть по текущим ценам составляет около 1/3 от капитализации Газпрома. Мы видим тренд в иностранных нефтяных компаниях, как они постепенно начинают усиливать свою позицию в энергетике, ВИЭ, газодобыче и прочих перспективных направлениях. Возможно, продажа части доли ГПНефти в перспективе будет выглядеть не таким уж негативным событием для Газпрома.

Вернемся теперь к отчетности и рассмотрим основные результаты компании за 1 полугодие:

Добыча углеводородов выросла на 2,4% г/г до 48,6 млн. т.н.э. Основной рост пришелся на долю газа, добычу нефти компания не могла наращивать из-за ограничений сделки ОПЕК++.

Выручка упала на (25%) г/г до 913 млрд. руб. Основной фактор - снижение цен на нефть и нефтепродукты в этот период.

EBITDA упала на (55%) г/г до 182 млрд. руб. Основной фактор - снижение цен на нефть, нефтепродукты и незначительное влияние ОПЕК+ и COVID-19.

Чистая прибыль упала на (96%) г/г до 8 млрд. руб.

За 1 полугодие прилично выросли капексы, несмотря на снижение доходов, рост составил 23% до 227 млрд. руб. Пока все компании снижают расходы, Газпром нефть их наращивает, основной рост пришелся на реализацию проектов ОГМ и Зима и на рост объема бурения на нефтяных оторочках. Пока долговая нагрузка низкая, компания может себе это позволить.

ND/EBITDA = 1,05

Из-за роста капекса свободный денежный поток оказался отрицательным (-55 млрд. руб), что не очень позитивный фактор, дивиденды придется платить в долг. С учетом маленькой ЧП и отрицательного FCF по результатам полугодия, менеджмент решил перенести выплату дивидендов на конец года и выплатить их по результатам 9 месяцев.

Важные события:

✔️ В структуре добычи растет доля новых месторождений (+12,7%) г/г;

✔️ Продолжается разработка уникального проекта "ЗИМА", который занимает ТОП-3 по объему добычи среди проектов компании;

✔️ В конце июля был запущен современный завод по переработке нефти "Евро+";

В рамках стратегии, компания планирует к 2025 году выйти на уровень в 100 млн т н. э. добычи, 40 млн. т. переработки в Российской Федерации

Объем реализации через собственные каналы сбыта должен составить 100%. Пока компания выполняла все свои обещания и достигала поставленных целей. Даже в условиях ОПЕК++ ГПнефти удалось не сильно снизить добычу нефти (31 млн.т.н.э против 31,3 млн т.н.э годом ранее).

С 2015 года компания активно увеличивает долю от чистой прибыли, направляемую на дивиденды, что привело к росту размера дивидендов с 6,47 руб до почти 38 рублей за 2019 год. В 2020 году прибыль сильно упадет, если брать показатель TTM, то мы сейчас получаем около 41 рубля прибыли на акцию или около 20 рублей дивидендов. До конца года прибыль может еще снизиться, диапазон выплат может быть от 10 до 20 рублей (20 руб - оптимистично).

Восстановление цен на нефть в следующем году может вернуть котировки в диапазон 400-500 рублей, растущие дивиденды так же позитивно отразятся на динамике роста акций. Технически сейчас мы наблюдаем цены вблизи сильной поддержки на уровне 315 рублей, для долгосрока цена вполне неплохая, у меня уже сформирована позиция, поэтому, я пока не докупаю акции данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#SIBN

Это одна из старейших акций в моем портфеле, начинал набор позиции еще в декабре 2016 года, удерживаю до сих пор и пока продавать не планирую. Основным драйвером роста может стать проведение SPO Газпромом, после чего Газпром нефть имеет все шансы попасть в индексы. Будет ли реализован такой сценарий или нет, пока сложно судить.

Газпром нефть очень качественный актив и по текущим ценам продавать явно не будут. Но мы видим, как сгущаются тучи над Газпромом, вначале начались проблемы с Северным потоком-2, сейчас Турция заявила, что нашла новое месторождение в Черном море, это может сильно ударить по поставкам Газпрома в перспективе, а Турция это один из ключевых потребителей, который к тому же может стать хабом в южную часть Европы. Сюда еще можно добавить факторы СПГ, санкций и прочее.

Если оценить компанию по капитализации, то Газпром нефть по текущим ценам составляет около 1/3 от капитализации Газпрома. Мы видим тренд в иностранных нефтяных компаниях, как они постепенно начинают усиливать свою позицию в энергетике, ВИЭ, газодобыче и прочих перспективных направлениях. Возможно, продажа части доли ГПНефти в перспективе будет выглядеть не таким уж негативным событием для Газпрома.

Вернемся теперь к отчетности и рассмотрим основные результаты компании за 1 полугодие:

Добыча углеводородов выросла на 2,4% г/г до 48,6 млн. т.н.э. Основной рост пришелся на долю газа, добычу нефти компания не могла наращивать из-за ограничений сделки ОПЕК++.

Выручка упала на (25%) г/г до 913 млрд. руб. Основной фактор - снижение цен на нефть и нефтепродукты в этот период.

EBITDA упала на (55%) г/г до 182 млрд. руб. Основной фактор - снижение цен на нефть, нефтепродукты и незначительное влияние ОПЕК+ и COVID-19.

Чистая прибыль упала на (96%) г/г до 8 млрд. руб.

За 1 полугодие прилично выросли капексы, несмотря на снижение доходов, рост составил 23% до 227 млрд. руб. Пока все компании снижают расходы, Газпром нефть их наращивает, основной рост пришелся на реализацию проектов ОГМ и Зима и на рост объема бурения на нефтяных оторочках. Пока долговая нагрузка низкая, компания может себе это позволить.

ND/EBITDA = 1,05

Из-за роста капекса свободный денежный поток оказался отрицательным (-55 млрд. руб), что не очень позитивный фактор, дивиденды придется платить в долг. С учетом маленькой ЧП и отрицательного FCF по результатам полугодия, менеджмент решил перенести выплату дивидендов на конец года и выплатить их по результатам 9 месяцев.

Важные события:

✔️ В структуре добычи растет доля новых месторождений (+12,7%) г/г;

✔️ Продолжается разработка уникального проекта "ЗИМА", который занимает ТОП-3 по объему добычи среди проектов компании;

✔️ В конце июля был запущен современный завод по переработке нефти "Евро+";

В рамках стратегии, компания планирует к 2025 году выйти на уровень в 100 млн т н. э. добычи, 40 млн. т. переработки в Российской Федерации

Объем реализации через собственные каналы сбыта должен составить 100%. Пока компания выполняла все свои обещания и достигала поставленных целей. Даже в условиях ОПЕК++ ГПнефти удалось не сильно снизить добычу нефти (31 млн.т.н.э против 31,3 млн т.н.э годом ранее).

С 2015 года компания активно увеличивает долю от чистой прибыли, направляемую на дивиденды, что привело к росту размера дивидендов с 6,47 руб до почти 38 рублей за 2019 год. В 2020 году прибыль сильно упадет, если брать показатель TTM, то мы сейчас получаем около 41 рубля прибыли на акцию или около 20 рублей дивидендов. До конца года прибыль может еще снизиться, диапазон выплат может быть от 10 до 20 рублей (20 руб - оптимистично).

Восстановление цен на нефть в следующем году может вернуть котировки в диапазон 400-500 рублей, растущие дивиденды так же позитивно отразятся на динамике роста акций. Технически сейчас мы наблюдаем цены вблизи сильной поддержки на уровне 315 рублей, для долгосрока цена вполне неплохая, у меня уже сформирована позиция, поэтому, я пока не докупаю акции данной компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#SIBN

{kind=link}

Распадская

Компания занимается добычей, обогащением и реализацией металлургического угля, который используется для получения чугуна, а затем стали у металлургов. Крупнейшим владельцем является EVRAZ, доля которого постепенно растет, на конец 2019 года она составляла 88,17%.

В 2010 году произошло несколько взрывов на шахте "Распадская", последствия были весьма тяжелыми, как для работавших там шахтеров, так и для устойчивости самой компании в частности. Ситуация усугублялась низкими ценами на металлургический уголь и менеджменту приходилось сводить концы с концами, наращивая долговую нагрузку и надеясь на разворот цикла. Тяжело пришлось и акционерам, кто не скинул акции, а сидел и ждал восстановления и верил в чудо.

В 2016 году чудо все-таки произошло, цены на уголь выросли с $70 до $300 (в пике), акционеры смогли выдохнуть. Основная часть долгов была погашена и компания начала постепенно восстанавливаться и накапливать "жирок". В 2017 году чистый долг стал отрицательным, денежные средства на счетах, свободный денежный поток вместе с другими показателями начали расти. Многие надеялись на то, что менеджмент в перспективе часть средств начнет направлять на дивиденды, как это делает материнская компания - EVRAZ. Особенно это было актуально тем, кто сидел в акциях с 2010 года и ранее.

Первое время менеджмент заявлял о том, что нужно накопить небольшую кубышку, на случай очередного циклического спада, что вполне разумно. Но в какой-то момент кубышка начала становиться уже неприлично большой, но ни в 2018, ни в 2019 году акционеры не получили каких-то значимых дивидендов. В 2019 году были внесены изменения в див. политику, в рамках которых планируется ежегодно выплачивать не менее $50 млн. на дивиденды двумя траншами, это дает около 5,3 рублей на акцию. При этом, кубышка превышает $600 млн., а свободный денежный поток ежегодно составлял около $270 млн за последние пару лет.

Одновременно с этим, менеджмент выдавал крупные займы аффилированным сторонам. Но по результатам полугодия, основная часть займов была погашена. Мы помним ситуацию, когда крупные миноритарии объединились и обратились в ЦБ за разъяснением ситуации с дивидендами, но пока воз и ныне там.

Как мы знаем, платить дивиденды это лишь право компании, но не обязанность (если дивиденды не прописаны в Уставе). Владельцы акций, коим и я являлся до выплаты первых дивидендов, могут утешать себя тем, что данная компания с 2017 года занимает 1е место в номинации "Самая дешевая компания в секторе". Весьма вероятно, что в этом году ее сместят с пьедестала, цены на уголь снова вернулись к уровням 2015 года, финансовые показатели под давлением низких цен и снижения спроса на концентрат. Теперь у компании есть "жирок" и текущее падение не так страшно, но это мало кого утешает.

Евраз планомерно выкупает Распадскую, он тоже заинтересован в низких ценах на акции, возможно это как-то связано с низкими дивидендами. Они могут искусственно поддерживать котировки акций на текущих уровнях, пока не будет набран желаемый пакет ( 95% и полный выкуп? ).

Операционные и финансовые показатели за 1 полугодие:

Реализация концентрата угля упала на (11%) г/г до 4688 тыс. тонн. Средневзвешенная цена реализации упала на (44%) г/г до $56,7 за тонну концентрата.

Выручка упала на (41%) г/г до $333 млн.

EBITDA упала на (58%) г/г до $124 млн.

Прибыль упала на (51%) г/г до $104 млн.

Денежные средства выросли до $629 млн.

Несмотря на снижение по всем фронтам, бизнесу удается показывать хорошую маржинальность, Ebitda margin = 37,2%, ROS = 31,2%.

За 1 полугодие объявили 2,7 рубля дивидендов, за год вероятно выйдет снова 5,3 рубля. Очередной рост цен на уголь может оживить интерес у инвесторов, что вызовет рост котировок, возможно будут в ближайшие годы какие-то сделки слияния и поглощения. В качестве стоимостной идеи Распадская выглядит неплохо, но пока совершенно непонятные сроки реализации этих драйверов. Лично я наблюдаю за происходящем со стороны, на проливах ниже 100 руб, возможно, куплю немного.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#RASP

Компания занимается добычей, обогащением и реализацией металлургического угля, который используется для получения чугуна, а затем стали у металлургов. Крупнейшим владельцем является EVRAZ, доля которого постепенно растет, на конец 2019 года она составляла 88,17%.

В 2010 году произошло несколько взрывов на шахте "Распадская", последствия были весьма тяжелыми, как для работавших там шахтеров, так и для устойчивости самой компании в частности. Ситуация усугублялась низкими ценами на металлургический уголь и менеджменту приходилось сводить концы с концами, наращивая долговую нагрузку и надеясь на разворот цикла. Тяжело пришлось и акционерам, кто не скинул акции, а сидел и ждал восстановления и верил в чудо.

В 2016 году чудо все-таки произошло, цены на уголь выросли с $70 до $300 (в пике), акционеры смогли выдохнуть. Основная часть долгов была погашена и компания начала постепенно восстанавливаться и накапливать "жирок". В 2017 году чистый долг стал отрицательным, денежные средства на счетах, свободный денежный поток вместе с другими показателями начали расти. Многие надеялись на то, что менеджмент в перспективе часть средств начнет направлять на дивиденды, как это делает материнская компания - EVRAZ. Особенно это было актуально тем, кто сидел в акциях с 2010 года и ранее.

Первое время менеджмент заявлял о том, что нужно накопить небольшую кубышку, на случай очередного циклического спада, что вполне разумно. Но в какой-то момент кубышка начала становиться уже неприлично большой, но ни в 2018, ни в 2019 году акционеры не получили каких-то значимых дивидендов. В 2019 году были внесены изменения в див. политику, в рамках которых планируется ежегодно выплачивать не менее $50 млн. на дивиденды двумя траншами, это дает около 5,3 рублей на акцию. При этом, кубышка превышает $600 млн., а свободный денежный поток ежегодно составлял около $270 млн за последние пару лет.

Одновременно с этим, менеджмент выдавал крупные займы аффилированным сторонам. Но по результатам полугодия, основная часть займов была погашена. Мы помним ситуацию, когда крупные миноритарии объединились и обратились в ЦБ за разъяснением ситуации с дивидендами, но пока воз и ныне там.

Как мы знаем, платить дивиденды это лишь право компании, но не обязанность (если дивиденды не прописаны в Уставе). Владельцы акций, коим и я являлся до выплаты первых дивидендов, могут утешать себя тем, что данная компания с 2017 года занимает 1е место в номинации "Самая дешевая компания в секторе". Весьма вероятно, что в этом году ее сместят с пьедестала, цены на уголь снова вернулись к уровням 2015 года, финансовые показатели под давлением низких цен и снижения спроса на концентрат. Теперь у компании есть "жирок" и текущее падение не так страшно, но это мало кого утешает.

Евраз планомерно выкупает Распадскую, он тоже заинтересован в низких ценах на акции, возможно это как-то связано с низкими дивидендами. Они могут искусственно поддерживать котировки акций на текущих уровнях, пока не будет набран желаемый пакет ( 95% и полный выкуп? ).

Операционные и финансовые показатели за 1 полугодие:

Реализация концентрата угля упала на (11%) г/г до 4688 тыс. тонн. Средневзвешенная цена реализации упала на (44%) г/г до $56,7 за тонну концентрата.

Выручка упала на (41%) г/г до $333 млн.

EBITDA упала на (58%) г/г до $124 млн.

Прибыль упала на (51%) г/г до $104 млн.

Денежные средства выросли до $629 млн.

Несмотря на снижение по всем фронтам, бизнесу удается показывать хорошую маржинальность, Ebitda margin = 37,2%, ROS = 31,2%.

За 1 полугодие объявили 2,7 рубля дивидендов, за год вероятно выйдет снова 5,3 рубля. Очередной рост цен на уголь может оживить интерес у инвесторов, что вызовет рост котировок, возможно будут в ближайшие годы какие-то сделки слияния и поглощения. В качестве стоимостной идеи Распадская выглядит неплохо, но пока совершенно непонятные сроки реализации этих драйверов. Лично я наблюдаю за происходящем со стороны, на проливах ниже 100 руб, возможно, куплю немного.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#RASP

{kind=link}

Детский мир

Вышел отчет за 2 квартал и опубликована новая стратегия развития компании. Для начала взглянем на результаты 2 квартала.

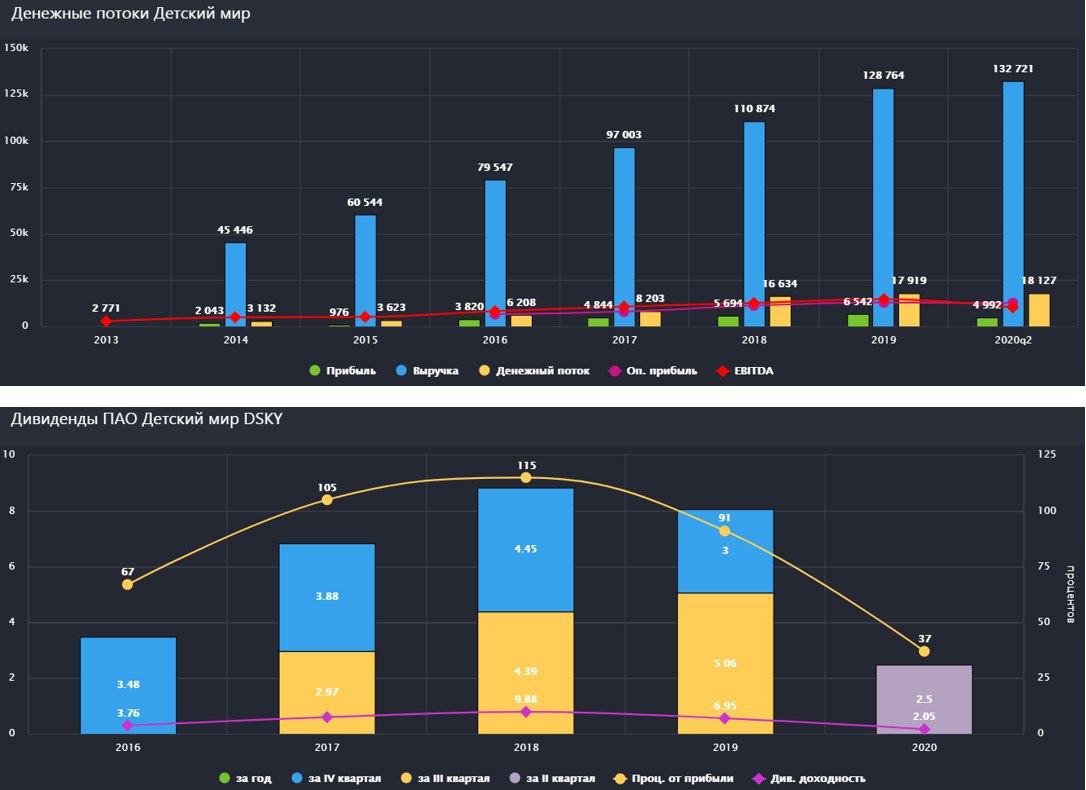

Выручка выросла на 2,9% г/г до 28 836 млн. руб. Позитивное влияние оказал рост выручки от онлайн-продаж и курьерской доставки онлайн заказов. Доля онлайн продаж в выручке выросла до 31,2%.

EBITDA (скор.) выросла на 2,9% г/г до 3 560 млн. руб.

Чистая прибыль упала на (29,4% )г/г до 1 357 млн. руб.

Чистый долг снизился на (4,8%) до 24,9 млрд. руб, так же падает и стоимость обслуживания долга вслед за снижением ставок.

ND/EBITDA = 1,6

Финансово компания чувствует себя уверенно.

Весьма амбициозные цели ставит перед собой менеджмент в рамках стратегии развития. Планируется открытие 300+ магазинов и 800 точек самовывоза. Цель, в среднесрочной перспективе захватить 45% рынка онлайн продаж (на текущий момент доля - 25%). Также компания делает акцент не только на росте продаж детский товаров, но и на продаже товаров для животных. Этот рынок растет темпами 8-9% в год (рынок детских товаров на 1% в год) и имеет более высокую маржинальность EBITDA. В среднесрочной перспективе цель охватить до 30% онлайн рынка товаров для животных.

Компания отмечает, что в крупных городах, как Москва и Санкт Петербург, рынок детских товаров растет очень медленными темпами (прогноз - 1% в год до 2023 года). Этот фактор вынуждает продолжать экспансию в города с меньшим населением, что потребует строительства дополнительных логистических центров, запуск которых придется на 2021-2024 годы, это позволит осуществлять доставку в том числе онлайн заказов в эти регионы.

Любому бизнесу, чтобы быть в тренде, нужно иметь собственную экосистему, Детский мир не стал исключением. Компания продолжает развитие собственного мобильного приложения, благодаря которому и растут онлайн продажи. В перспективе планируется, что в экосистему будут входить такие товары и услуги, как:

✔️ товары для детей и новорожденных (игрушки, одежда и прочее);

✔️ товары для животных (еда, игрушки, аксессуары);

✔️ программа подписки на специальные акции магазина;

✔️обучающие программы для детей;

✔️ платный доступ к онлайн играм, мультфильмам и т.д.;

✔️ уборка, няни, развлечения для детей;

✔️ педиатрия и уход за здоровьем детей.

Данная экосистема будет покрывать все направления сфер услуг, которые необходимы семье с детьми, тем самым, это позволит увеличить количество платных сервисов в расчете на 1 ребенка и позитивно отразится на доходах Детского мира.

Планы менеджмента и презентация впечатляют. После их прочтения сразу хочется пойти и купить данный бизнес. Но я не так давно продал свою долю в ДМ, пока буду наблюдать за тем, как данные обещания будут проявляться в действии. АФК Система и РФПИ постепенно сокращают свою долю, возможно, компания в перспективе немного снизит дивиденды, чтобы восстановить свой капитал и снизить долговую нагрузку, я бы позитивно воспринял данный шаг и с высокой долей вероятности вернул бы компанию в портфель.

Дивидендная политика пока останется без изменений, не менее 50% от чистой прибыли по МСФО, сейчас платят всю чистую прибыль, даже чуть больше, что снизило размер капитала до отрицательных значений. За 2019 год к уже выплаченным дивидендам в размере 8,06 руб, объявили еще 2,5 рубля по результатам 2 квартала текущего года.

Высокие дивиденды поддерживают котировки компании на текущих уровнях, но это не значит, что котировки не вырастут еще выше в ближайшее время. Я надеюсь увидеть цены ниже 100 рублей, там и начну набор позиции снова.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

Вышел отчет за 2 квартал и опубликована новая стратегия развития компании. Для начала взглянем на результаты 2 квартала.

Выручка выросла на 2,9% г/г до 28 836 млн. руб. Позитивное влияние оказал рост выручки от онлайн-продаж и курьерской доставки онлайн заказов. Доля онлайн продаж в выручке выросла до 31,2%.

EBITDA (скор.) выросла на 2,9% г/г до 3 560 млн. руб.

Чистая прибыль упала на (29,4% )г/г до 1 357 млн. руб.

Чистый долг снизился на (4,8%) до 24,9 млрд. руб, так же падает и стоимость обслуживания долга вслед за снижением ставок.

ND/EBITDA = 1,6

Финансово компания чувствует себя уверенно.

Весьма амбициозные цели ставит перед собой менеджмент в рамках стратегии развития. Планируется открытие 300+ магазинов и 800 точек самовывоза. Цель, в среднесрочной перспективе захватить 45% рынка онлайн продаж (на текущий момент доля - 25%). Также компания делает акцент не только на росте продаж детский товаров, но и на продаже товаров для животных. Этот рынок растет темпами 8-9% в год (рынок детских товаров на 1% в год) и имеет более высокую маржинальность EBITDA. В среднесрочной перспективе цель охватить до 30% онлайн рынка товаров для животных.

Компания отмечает, что в крупных городах, как Москва и Санкт Петербург, рынок детских товаров растет очень медленными темпами (прогноз - 1% в год до 2023 года). Этот фактор вынуждает продолжать экспансию в города с меньшим населением, что потребует строительства дополнительных логистических центров, запуск которых придется на 2021-2024 годы, это позволит осуществлять доставку в том числе онлайн заказов в эти регионы.

Любому бизнесу, чтобы быть в тренде, нужно иметь собственную экосистему, Детский мир не стал исключением. Компания продолжает развитие собственного мобильного приложения, благодаря которому и растут онлайн продажи. В перспективе планируется, что в экосистему будут входить такие товары и услуги, как:

✔️ товары для детей и новорожденных (игрушки, одежда и прочее);

✔️ товары для животных (еда, игрушки, аксессуары);

✔️ программа подписки на специальные акции магазина;

✔️обучающие программы для детей;

✔️ платный доступ к онлайн играм, мультфильмам и т.д.;

✔️ уборка, няни, развлечения для детей;

✔️ педиатрия и уход за здоровьем детей.

Данная экосистема будет покрывать все направления сфер услуг, которые необходимы семье с детьми, тем самым, это позволит увеличить количество платных сервисов в расчете на 1 ребенка и позитивно отразится на доходах Детского мира.

Планы менеджмента и презентация впечатляют. После их прочтения сразу хочется пойти и купить данный бизнес. Но я не так давно продал свою долю в ДМ, пока буду наблюдать за тем, как данные обещания будут проявляться в действии. АФК Система и РФПИ постепенно сокращают свою долю, возможно, компания в перспективе немного снизит дивиденды, чтобы восстановить свой капитал и снизить долговую нагрузку, я бы позитивно воспринял данный шаг и с высокой долей вероятности вернул бы компанию в портфель.

Дивидендная политика пока останется без изменений, не менее 50% от чистой прибыли по МСФО, сейчас платят всю чистую прибыль, даже чуть больше, что снизило размер капитала до отрицательных значений. За 2019 год к уже выплаченным дивидендам в размере 8,06 руб, объявили еще 2,5 рубля по результатам 2 квартала текущего года.

Высокие дивиденды поддерживают котировки компании на текущих уровнях, но это не значит, что котировки не вырастут еще выше в ближайшее время. Я надеюсь увидеть цены ниже 100 рублей, там и начну набор позиции снова.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#DSKY

{kind=link}

ЛСР

ЛСР одна из немногих строительных компаний, которая не только строит и продает недвижимость, но и имеет собственное производство стройматериалов. Основные города, где компания осуществляет свою деятельность - Москва, Санкт-Петербург и Екатеринбург.

Ключевые показатели 1 полугодия:

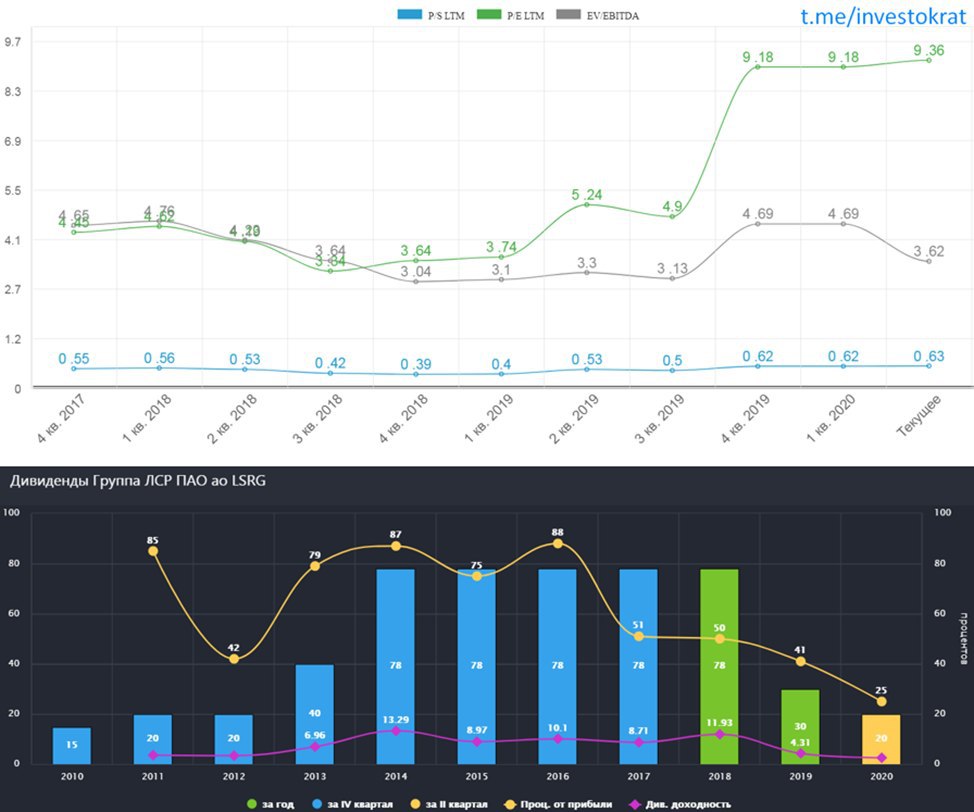

Выручка выросла на 3% г/г до 48,1 млрд. руб.

EBITDA выросла на 17% г/г до 9,2 млрд. руб.

Чистая прибыль выросла на 38% до 2,6 млрд. руб.

Чистый долг вырос на 19% до 27,2 млрд. руб.

ND/EBITDA = 1,3 - умеренная закредитованность.

Мы видим положительную динамику, как в финансовых показателях, так и в операционных. Средняя цена реализованной недвижимости выросла на 5% г/г, объем площадей, введенных в эксплуатацию, вырос на 8% г/г.

Комментарий Андрея Молчанова, ген. директора: "Значительный вклад в формирование финансового результата внес петербургский девелоперский дивизион, выручка которого выросла на 31% год к году. Вкупе с эффективным

управлением затратами это позволило увеличить операционную прибыль компании по сравнению с прошлым годом на 16% — до 6,7 миллиардов рублей. При этом наша рентабельность по EBITDA выросла до 19%, а чистая прибыль увеличилась на 38% год к году."

Несмотря на пандемию, компании удалось показать весьма неплохие результаты по итогам полугодия. Конечно, льготная ипотека оказывает положительное влияние на спрос, продлится она официально до ноября текущего года. Будем надеяться, что правительство ее продлит, количество заявок на льготную ипотеку растет с каждым днем.

Менеджмент рекомендовал выплатить дивиденды в размере 20 рублей из нераспределенной чистой прибыли, дата закрытия реестра 12.10.2020. Вероятно, что по итогам 2020 года акционеры снова получат 78 рублей на акцию. Возможно, часть средств менеджмент вернет через обратный выкуп акций, как это было по итогам 2019 года.

Переход на эскроу счета вынуждает компанию наращивать долговую нагрузку, в условиях низких ставок это не очень критично, но немного увеличивает риски. Пока долговая нагрузка в пределах нормы, будем следить за дальнейшим развитием событий.

По мультипликаторам компания оценена справедливо относительно своих прежних значений. Новые стандарты отчетности немного искажают историческую картину.

Сейчас акции торгуются с 10% форвардной див. доходностью. Для выплаты таких дивидендов компании нужно около 8 млрд. руб, на счетах сейчас имеется более 65 млрд. руб без учета счетов эскроу. Также у компании есть облигации, которые тоже торгуются с весьма интересной доходностью, более 7,5% годовых, мы некоторые выпуски разбирали в прошлый раз.

Я продолжаю удерживать акции компании, серьезных проблем для бизнеса не вижу в ближайшей перспективе. ЛСР сейчас самая интересная компания в секторе по соотношению цена/качество, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#LSRG

ЛСР одна из немногих строительных компаний, которая не только строит и продает недвижимость, но и имеет собственное производство стройматериалов. Основные города, где компания осуществляет свою деятельность - Москва, Санкт-Петербург и Екатеринбург.

Ключевые показатели 1 полугодия:

Выручка выросла на 3% г/г до 48,1 млрд. руб.

EBITDA выросла на 17% г/г до 9,2 млрд. руб.

Чистая прибыль выросла на 38% до 2,6 млрд. руб.

Чистый долг вырос на 19% до 27,2 млрд. руб.

ND/EBITDA = 1,3 - умеренная закредитованность.

Мы видим положительную динамику, как в финансовых показателях, так и в операционных. Средняя цена реализованной недвижимости выросла на 5% г/г, объем площадей, введенных в эксплуатацию, вырос на 8% г/г.

Комментарий Андрея Молчанова, ген. директора: "Значительный вклад в формирование финансового результата внес петербургский девелоперский дивизион, выручка которого выросла на 31% год к году. Вкупе с эффективным

управлением затратами это позволило увеличить операционную прибыль компании по сравнению с прошлым годом на 16% — до 6,7 миллиардов рублей. При этом наша рентабельность по EBITDA выросла до 19%, а чистая прибыль увеличилась на 38% год к году."

Несмотря на пандемию, компании удалось показать весьма неплохие результаты по итогам полугодия. Конечно, льготная ипотека оказывает положительное влияние на спрос, продлится она официально до ноября текущего года. Будем надеяться, что правительство ее продлит, количество заявок на льготную ипотеку растет с каждым днем.

Менеджмент рекомендовал выплатить дивиденды в размере 20 рублей из нераспределенной чистой прибыли, дата закрытия реестра 12.10.2020. Вероятно, что по итогам 2020 года акционеры снова получат 78 рублей на акцию. Возможно, часть средств менеджмент вернет через обратный выкуп акций, как это было по итогам 2019 года.

Переход на эскроу счета вынуждает компанию наращивать долговую нагрузку, в условиях низких ставок это не очень критично, но немного увеличивает риски. Пока долговая нагрузка в пределах нормы, будем следить за дальнейшим развитием событий.

По мультипликаторам компания оценена справедливо относительно своих прежних значений. Новые стандарты отчетности немного искажают историческую картину.

Сейчас акции торгуются с 10% форвардной див. доходностью. Для выплаты таких дивидендов компании нужно около 8 млрд. руб, на счетах сейчас имеется более 65 млрд. руб без учета счетов эскроу. Также у компании есть облигации, которые тоже торгуются с весьма интересной доходностью, более 7,5% годовых, мы некоторые выпуски разбирали в прошлый раз.

Я продолжаю удерживать акции компании, серьезных проблем для бизнеса не вижу в ближайшей перспективе. ЛСР сейчас самая интересная компания в секторе по соотношению цена/качество, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#LSRG

{kind=link}

Лукойл

Недавно мы разбирали вышедший отчет Газпром нефти, после чего я решил сделать более полный разбор компании и оценить их стратегические цели.

Сегодня мы разберем отчет второй по величине нефтяной компании - Лукойла. Если остальные компании являются государственными или квазигосударственными, то Лукойл полностью частная.

Взглянем на цифры 1 полугодия:

Выручка упала на (33,3% г/г) до 2 652 млрд. руб;

EBITDA упала на (53,2% г/г) до 295 млрд. руб;

Чистая прибыль ушла в отрицательную зону (-65 млрд. руб); Кроме снижения EBITDA негативное влияние оказали курсовые разницы и обесценение активов, что и привело к отрицательному результату.

Свободный денежный поток упал на (73,7%) и превратился в свободный денежный ручеек в размере 81 млрд. руб.

На финансовые показатели негативное влияние оказал сразу ряд факторов:

🔴 Снижение добычи нефти в рамках ОПЕК+;

🔴 Снижение цен на углеводороды из-за срыва первой сделки ОПЕК+ и снижения спроса из-за пандемии;

🔴 Снижение переработки за рубежом.

Добыча газа тоже оказалась под давлением, в отличие от Газпром нефти.

Из-за сделки ОПЕК+ компании пришлось сокращать добычу нефти на 310 тыс. б/с, но уже с июня началось постепенное восстановление. Наблюдается восстановление в 3 квартале и в секторе переработки. Лаг по экспортной пошлине окажет позитивное влияние на финансовые показатели 3 квартала, добавим сюда эффект восстановления цен на нефть и операционных результатов.

Мультипликаторы:

P/E = 14;

EV/EBITDA = 3,9;

ND/EBITDA = 0,1.

Компания сейчас торгуется выше своих средних значений. Нужно учитывать, что текущее положение дел является скорее форс-мажором, чем легкой коррекцией. Сложился целый букет негативных факторов для нефтегазовой отрасли.

Не успели акционеры порадоваться новой див. политике и дивидендам от скорректированного свободного денежного потока, как его укатали под плинтус. На высокие дивиденды в этом году рассчитывать не стоит, думаю, около 5% к текущим ценам это максимум, который следует ожидать. Есть вероятность, конечно, что менеджмент сделает шаг навстречу и выплатит дивы в долг, учитывая, что долговая нагрузка не сильно большая. Лично я закладываю более пессимистичный сценарий с дивидендами и надеюсь докупить еще акций ниже 5000 рублей, если дадут, низкие годовые дивиденды этому могут хорошо поспособствовать.

По итогам 2021 года, с высокой долей вероятности дивиденды снова придут в норму и к текущим ценам могут быть даже двузначными. Кто делает ставку на перспективу 2+ лет, Лукойл выглядит вполне неплохо даже по текущим ценам. По прогнозам самой компании, цены на нефть до докризисных уровней должны восстановиться во второй половине 2021 года.

Я набрал часть позиции на распродажах по 4500 руб, добирать начну ниже 5000 руб. Менеджмент здесь с акционерами в одной лодке и тоже заинтересован в росте компании, дивидендах и обратном выкупе акций, что неоднократно нам доказывал.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LKOH

Недавно мы разбирали вышедший отчет Газпром нефти, после чего я решил сделать более полный разбор компании и оценить их стратегические цели.

Сегодня мы разберем отчет второй по величине нефтяной компании - Лукойла. Если остальные компании являются государственными или квазигосударственными, то Лукойл полностью частная.

Взглянем на цифры 1 полугодия:

Выручка упала на (33,3% г/г) до 2 652 млрд. руб;

EBITDA упала на (53,2% г/г) до 295 млрд. руб;

Чистая прибыль ушла в отрицательную зону (-65 млрд. руб); Кроме снижения EBITDA негативное влияние оказали курсовые разницы и обесценение активов, что и привело к отрицательному результату.

Свободный денежный поток упал на (73,7%) и превратился в свободный денежный ручеек в размере 81 млрд. руб.

На финансовые показатели негативное влияние оказал сразу ряд факторов:

🔴 Снижение добычи нефти в рамках ОПЕК+;

🔴 Снижение цен на углеводороды из-за срыва первой сделки ОПЕК+ и снижения спроса из-за пандемии;

🔴 Снижение переработки за рубежом.

Добыча газа тоже оказалась под давлением, в отличие от Газпром нефти.

Из-за сделки ОПЕК+ компании пришлось сокращать добычу нефти на 310 тыс. б/с, но уже с июня началось постепенное восстановление. Наблюдается восстановление в 3 квартале и в секторе переработки. Лаг по экспортной пошлине окажет позитивное влияние на финансовые показатели 3 квартала, добавим сюда эффект восстановления цен на нефть и операционных результатов.

Мультипликаторы:

P/E = 14;

EV/EBITDA = 3,9;

ND/EBITDA = 0,1.

Компания сейчас торгуется выше своих средних значений. Нужно учитывать, что текущее положение дел является скорее форс-мажором, чем легкой коррекцией. Сложился целый букет негативных факторов для нефтегазовой отрасли.

Не успели акционеры порадоваться новой див. политике и дивидендам от скорректированного свободного денежного потока, как его укатали под плинтус. На высокие дивиденды в этом году рассчитывать не стоит, думаю, около 5% к текущим ценам это максимум, который следует ожидать. Есть вероятность, конечно, что менеджмент сделает шаг навстречу и выплатит дивы в долг, учитывая, что долговая нагрузка не сильно большая. Лично я закладываю более пессимистичный сценарий с дивидендами и надеюсь докупить еще акций ниже 5000 рублей, если дадут, низкие годовые дивиденды этому могут хорошо поспособствовать.

По итогам 2021 года, с высокой долей вероятности дивиденды снова придут в норму и к текущим ценам могут быть даже двузначными. Кто делает ставку на перспективу 2+ лет, Лукойл выглядит вполне неплохо даже по текущим ценам. По прогнозам самой компании, цены на нефть до докризисных уровней должны восстановиться во второй половине 2021 года.

Я набрал часть позиции на распродажах по 4500 руб, добирать начну ниже 5000 руб. Менеджмент здесь с акционерами в одной лодке и тоже заинтересован в росте компании, дивидендах и обратном выкупе акций, что неоднократно нам доказывал.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LKOH

{kind=link}

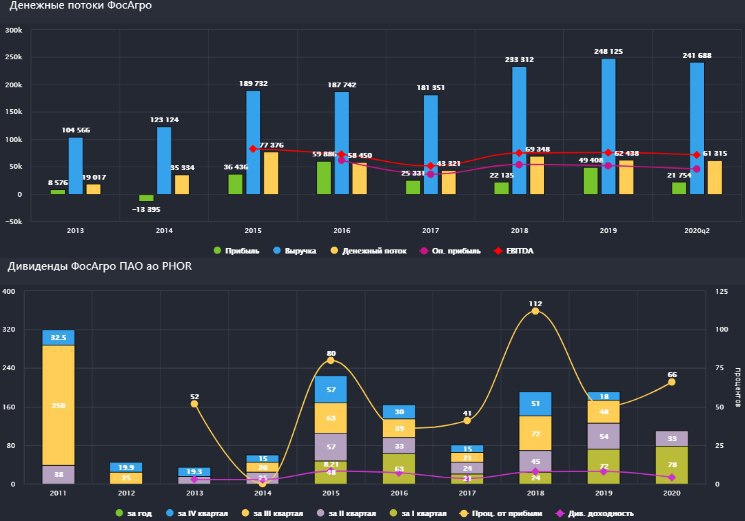

Фосагро

Во 2 квартале компания продемонстрировала весьма неплохие показатели.

Продажи фосфорных удобрений выросли на 9,9% до 1,8 млн.т.

Продажи азотных удобрений выросли на 13,7% до 604 тыс.т.

Выручка выросла на 3,1% г/г до 59,9 млрд. руб.

EBITDA прибавила 11% г/г до 20,3 млрд. руб. Благодаря снижению цен на сырье, маржинальность EBITDA выросла до 34%.

Чистая прибыль выросла на 77,2% до 20,9 млрд. руб. Основной рост связан с ростом курсовых разниц.

Рост финансовых показателей связан в первую очередь с позитивной динамикой спроса со стороны внешних рынков, компания прилично нарастила экспорт во 2 квартале. Объем экспорта фосфорных удобрений составил 70% против 625 годом ранее. Объем экспорта азотных удобрений вырос до 84% против 70% годом ранее.

За 1 и 2 кварталы выплатили 78 рублей и 33 рубля дивидендов соответственно, что составляет примерно 14,4 млрд. руб. При этом, свободный денежный поток(FCF) за полугодие составил 20,3 млрд. руб., это полностью перекрывает размер выплат. Если рассматривать второй квартал отдельно, то там FCF составил всего 2 млрд. руб, из-за изменений в оборотном капитале.

Чистый долг составляет 139 млрд. руб, компания продолжает инвестировать в развитие производства, во 2 квартале капекс составил 48% EBITDA. Инвестиции направлены на развитие ресурсной базы в Кировске, строительство и модернизацию линий по производству серной и фосфорной кислот в Череповце и Балакове, а также на комплексное развитие мощностей на заводе в Волхове.

ND/EBITDA = 1,95 Долговая нагрузка высокая, но пока еще не критичная.

Генеральный директор, член Совета директоров ПАО «ФосАгро» Андрей Гурьев отметил: "Говоря об ожидаемых изменениях ситуации на рынке, хочу отметить, что мы видим хорошие перспективы развития сезонного спроса в Европе и Африке, что будет способствовать сохранению повышательного ценового тренда на нашу продукцию и позволит оптимизировать оборотный капитал компании во втором полугодии 2020 года".

Я продолжаю удерживать акции компании. Ежегодный прирост операционных показателей, низкая себестоимость продукции, высокое качество сырья по сравнению с аналогами, качественный менеджмент и стабильные , пусть и не высокие, дивиденды. Все эти факторы скрашивают ожидание разворота цикла в удобрениях. Пока большинство следит за Теслой и Амазоном, я потихоньку формирую свою позицию в commodity. Бизнес компании разбирал более подробно здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#PHOR

Во 2 квартале компания продемонстрировала весьма неплохие показатели.

Продажи фосфорных удобрений выросли на 9,9% до 1,8 млн.т.

Продажи азотных удобрений выросли на 13,7% до 604 тыс.т.

Выручка выросла на 3,1% г/г до 59,9 млрд. руб.

EBITDA прибавила 11% г/г до 20,3 млрд. руб. Благодаря снижению цен на сырье, маржинальность EBITDA выросла до 34%.

Чистая прибыль выросла на 77,2% до 20,9 млрд. руб. Основной рост связан с ростом курсовых разниц.

Рост финансовых показателей связан в первую очередь с позитивной динамикой спроса со стороны внешних рынков, компания прилично нарастила экспорт во 2 квартале. Объем экспорта фосфорных удобрений составил 70% против 625 годом ранее. Объем экспорта азотных удобрений вырос до 84% против 70% годом ранее.

За 1 и 2 кварталы выплатили 78 рублей и 33 рубля дивидендов соответственно, что составляет примерно 14,4 млрд. руб. При этом, свободный денежный поток(FCF) за полугодие составил 20,3 млрд. руб., это полностью перекрывает размер выплат. Если рассматривать второй квартал отдельно, то там FCF составил всего 2 млрд. руб, из-за изменений в оборотном капитале.

Чистый долг составляет 139 млрд. руб, компания продолжает инвестировать в развитие производства, во 2 квартале капекс составил 48% EBITDA. Инвестиции направлены на развитие ресурсной базы в Кировске, строительство и модернизацию линий по производству серной и фосфорной кислот в Череповце и Балакове, а также на комплексное развитие мощностей на заводе в Волхове.

ND/EBITDA = 1,95 Долговая нагрузка высокая, но пока еще не критичная.

Генеральный директор, член Совета директоров ПАО «ФосАгро» Андрей Гурьев отметил: "Говоря об ожидаемых изменениях ситуации на рынке, хочу отметить, что мы видим хорошие перспективы развития сезонного спроса в Европе и Африке, что будет способствовать сохранению повышательного ценового тренда на нашу продукцию и позволит оптимизировать оборотный капитал компании во втором полугодии 2020 года".

Я продолжаю удерживать акции компании. Ежегодный прирост операционных показателей, низкая себестоимость продукции, высокое качество сырья по сравнению с аналогами, качественный менеджмент и стабильные , пусть и не высокие, дивиденды. Все эти факторы скрашивают ожидание разворота цикла в удобрениях. Пока большинство следит за Теслой и Амазоном, я потихоньку формирую свою позицию в commodity. Бизнес компании разбирал более подробно здесь.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#PHOR

{kind=link}

Газпром

Газпром, как и многие другие компании нефтегазового сектора, запомнят 2020 год надолго. На наших глазах события сошлись таким образом, что цены на газ в Европе уходили ниже себестоимости (себестоимость продажи газа в Европу для Газпрома около 100$/mmcm*). Структура себестоимости будет приведена ниже на графике, значительная ее часть приходится на транспортировку газа.

* mmcm - 1 миллион кубометров газа.

Бизнес компании, как вы помните, включает в себя 3 сегмента, газовый, нефтяной (Газпром нефть) и электрогенерирующий (ГЭХ). По итогам 2 квартала выручка газового сегмента снизилась на (34% г/г) до 630 млрд. руб, нефтяного сегмента на (40% г/г) до 439 млрд. руб, энергетического сегмента - на (10% г/г) до 94 млрд. руб.

Финансовые итоги 2 квартала по компании в целом:

Выручка упала на (35% г/г) до 1,16 трлн. руб;

EBITDA упала на (81% г/г) до 94 млрд. руб;

Чистая прибыль упала на (50% г/г) до 149 млрд. руб.

Свободный денежный поток - отрицательный.

Чистый долг составил 3,27 трлн. руб.

ND/EBITDA = 2,3 (с учетом депозитов).

Такое снижение связано со снижением операционных показателей, а также с резким падением цен на нефть, газ и электроэнергию в текущем периоде. Впервые, наверное, менеджмент Газпрома был рад, что продает часть газа на внутреннем рынке, где цены устанавливает государство и более-менее стабильный спрос. Выручка от продажи в РФ снизилась всего на (2%) г/г до 166 млрд. руб, а на основном рынке, в Европе, спрос на газ упал на 16%, а цены упали почти в 2 раза, из-за чего, выручка от продаж в ЕС снизилась на (50%) до 297 млрд. руб. Выручка от продажи газа в страны СНГ упала на (16%) до 52 млрд. руб.

Был бы я в здравом уме, то продал компанию с такими показателями после отчета, долг огромный и ежегодно растет, все деньги идут на строительство газопроводов, которые под угрозой санкций, политические риски в связи с обнаружением Новичка у Навального, проблемы в Белоруссии, что может ударить и по РФ в перспективе и прочее. Но я инвестор, во всяком случае, считаю себя таковым, а для инвестора (долгосрочного) чем хуже сейчас - тем лучше потом.

Не будем долго о политике и проблемах, поговорим о позитивном. Несмотря на все проблемы, менеджмент сообщил, что они будут придерживаться див политики, в рамках которой, за 2020 год должны выплатить 40% от ЧП по МСФО. За 1 полугодие заработали уже 3,65 руб на акцию дивидендов.

Комментарий Председателя Правления ПАО «Газпром» Фамила Садыгова:

"...При этом решение о размере дивидендов будет приниматься по итогам 2020 года в целом. В условиях, когда многие компании отказываются от выплаты дивидендов или переносят их, мы продолжаем придерживаться озвученных ранее планов и подтверждаем, что Дивидендная политика остается приоритетом компании."

Второе полугодие обещает быть оптимистичнее, цены начали восстанавливаться, зиму пророчат нам холодной, как и в ЕС, что позитивно должно повлиять на спрос и цены на газ. Думаю, по итогам года можем получить около 5-6% ДД к текущим ценам, а вот форвардные дивиденды по итогам 2021 года могут быть поинтереснее, учитывая, что там компания перейдет на выплату 50% от скорр. ЧП по МСФО. Цены ниже 180 рублей смотрятся очень интересно на долгосрок, но, как я уже писал, здесь тоже могут быть нюансы. Старайтесь взвешенно принимать решение о покупке или продаже любых активов.

📊 Чтобы следить за моими сделками, которые я разбираю в день их совершения, быть в курсе текущего состава и результатов портфелей по РФ и США , а также иметь доступ ко всем закрытым разборам компаний, переходите в группу ВК и становитесь Доном, там будет много интересного в ближайшее время. Вот пример одного из разборов портфелей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GAZP

Газпром, как и многие другие компании нефтегазового сектора, запомнят 2020 год надолго. На наших глазах события сошлись таким образом, что цены на газ в Европе уходили ниже себестоимости (себестоимость продажи газа в Европу для Газпрома около 100$/mmcm*). Структура себестоимости будет приведена ниже на графике, значительная ее часть приходится на транспортировку газа.

* mmcm - 1 миллион кубометров газа.

Бизнес компании, как вы помните, включает в себя 3 сегмента, газовый, нефтяной (Газпром нефть) и электрогенерирующий (ГЭХ). По итогам 2 квартала выручка газового сегмента снизилась на (34% г/г) до 630 млрд. руб, нефтяного сегмента на (40% г/г) до 439 млрд. руб, энергетического сегмента - на (10% г/г) до 94 млрд. руб.

Финансовые итоги 2 квартала по компании в целом:

Выручка упала на (35% г/г) до 1,16 трлн. руб;

EBITDA упала на (81% г/г) до 94 млрд. руб;

Чистая прибыль упала на (50% г/г) до 149 млрд. руб.

Свободный денежный поток - отрицательный.

Чистый долг составил 3,27 трлн. руб.

ND/EBITDA = 2,3 (с учетом депозитов).

Такое снижение связано со снижением операционных показателей, а также с резким падением цен на нефть, газ и электроэнергию в текущем периоде. Впервые, наверное, менеджмент Газпрома был рад, что продает часть газа на внутреннем рынке, где цены устанавливает государство и более-менее стабильный спрос. Выручка от продажи в РФ снизилась всего на (2%) г/г до 166 млрд. руб, а на основном рынке, в Европе, спрос на газ упал на 16%, а цены упали почти в 2 раза, из-за чего, выручка от продаж в ЕС снизилась на (50%) до 297 млрд. руб. Выручка от продажи газа в страны СНГ упала на (16%) до 52 млрд. руб.

Был бы я в здравом уме, то продал компанию с такими показателями после отчета, долг огромный и ежегодно растет, все деньги идут на строительство газопроводов, которые под угрозой санкций, политические риски в связи с обнаружением Новичка у Навального, проблемы в Белоруссии, что может ударить и по РФ в перспективе и прочее. Но я инвестор, во всяком случае, считаю себя таковым, а для инвестора (долгосрочного) чем хуже сейчас - тем лучше потом.

Не будем долго о политике и проблемах, поговорим о позитивном. Несмотря на все проблемы, менеджмент сообщил, что они будут придерживаться див политики, в рамках которой, за 2020 год должны выплатить 40% от ЧП по МСФО. За 1 полугодие заработали уже 3,65 руб на акцию дивидендов.

Комментарий Председателя Правления ПАО «Газпром» Фамила Садыгова:

"...При этом решение о размере дивидендов будет приниматься по итогам 2020 года в целом. В условиях, когда многие компании отказываются от выплаты дивидендов или переносят их, мы продолжаем придерживаться озвученных ранее планов и подтверждаем, что Дивидендная политика остается приоритетом компании."

Второе полугодие обещает быть оптимистичнее, цены начали восстанавливаться, зиму пророчат нам холодной, как и в ЕС, что позитивно должно повлиять на спрос и цены на газ. Думаю, по итогам года можем получить около 5-6% ДД к текущим ценам, а вот форвардные дивиденды по итогам 2021 года могут быть поинтереснее, учитывая, что там компания перейдет на выплату 50% от скорр. ЧП по МСФО. Цены ниже 180 рублей смотрятся очень интересно на долгосрок, но, как я уже писал, здесь тоже могут быть нюансы. Старайтесь взвешенно принимать решение о покупке или продаже любых активов.

📊 Чтобы следить за моими сделками, которые я разбираю в день их совершения, быть в курсе текущего состава и результатов портфелей по РФ и США , а также иметь доступ ко всем закрытым разборам компаний, переходите в группу ВК и становитесь Доном, там будет много интересного в ближайшее время. Вот пример одного из разборов портфелей.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#GAZP

АФК Система

Вышел отчет компании за 2 квартал.

Выручка упала на (0,5% г/г) до 155,1 млрд. руб;

OIBDA упала на (0,6% г/г) до 54,8 млрд. руб.

Чистая прибыль (скорр.) упала на 74,1% до 1,9 млрд. руб. На падение прибыли оказал эффект высокой базы 2019 года, когда компания продала высокотехнологичные активы за 4,1 млрд. руб и долю в "Лидер-Инвесте" за 2,8 млрд. руб.

АФК Система является холдинговой компанией, в ее консолидированной отчетности отражены результаты всех дочек (МТС, Сегежа, Медси, Степь и прочие). В связи с этим, для определения долговой нагрузки нам нужен только долг Корпоративного центра. Этот долг снизился на 4,7% кв/кв до 198,3 млрд. руб.

В июне и сентябре 2020 года АФК Система и РКИФ полностью вышли из акций Детского мира. АФК получила от этих продаж 8,9 млрд. руб и 16,9 млрд. руб. соответственно.

В августе было еще одно важное событие, когда компания "Биннофарм" стала единственным в РФ производителем вакцины от Covid-19, на этих новостях акции прилично выросли. АФК Система владеет долей 87% в компании "Биннофарм".

В целом компания показала неплохую устойчивость к кризису, на что обратил внимание и ее Президент.

Владимир Чирахов, Президент АФК «Система», отметил: «Во втором квартале 2020 года диверсифицированный портфель активов АФК «Система» подтвердил свою устойчивость, показав стабильные результаты, несмотря на существенное негативное влияние пандемии COVID-19 на российскую и мировую экономику. В годовом исчислении снижение консолидированной выручки было незначительным - сильная динамика выручки МТС и Segezha компенсировала более слабые показатели «Бизнес-Недвижимости», Соsmos Hotel Group и «Медси».

Несмотря на приличную долговую нагрузку, менеджмент продолжает инвестиции, в текущем году основная часть вложений была направлена на увеличение доли в OZON, показатели которого мы разбирали тут.

Около 5 млрд. руб в квартал расходуется на обслуживание долга. При этом, менеджмент использует инструменты рефинансирования долговой нагрузки, чтобы как-то снизить стоимость обслуживания. В частности, во 2 квартале было выпущено облигаций на 15 млрд. рублей и погашено около 24 млрд. руб кредитов, что позволило снять банковский залог с части акций МТС, которыми владеет Система.

Низкие ставки и желание быстро развиваться делает менеджмент более пассивным в отношении гашения долговой нагрузки, всегда находятся более интересные варианты для применения свободных средств. Будем надеяться, что второй транш от продажи ДМ в размере 16,9 млрд. руб и дивиденды от МТС пойдут на погашение долговой нагрузки, целевой уровень которой находится в диапазоне 140-150 млрд. рублей. Во всяком случае, часть этих средств должны направить именно на это, по заявлениям вице-президента по финансам и инвестициям Владимира Травкова - "На цели сокращения долга мы планируем привлечь средства, полученные от продажи акций "Детского мира".

По заявлениям Владимира Евтушенкова, по итогам 2020 года в рамках новой див. политики дивиденды могут оказаться весьма приятными.