🛒 Лента: выручка растет, а прибыль падает

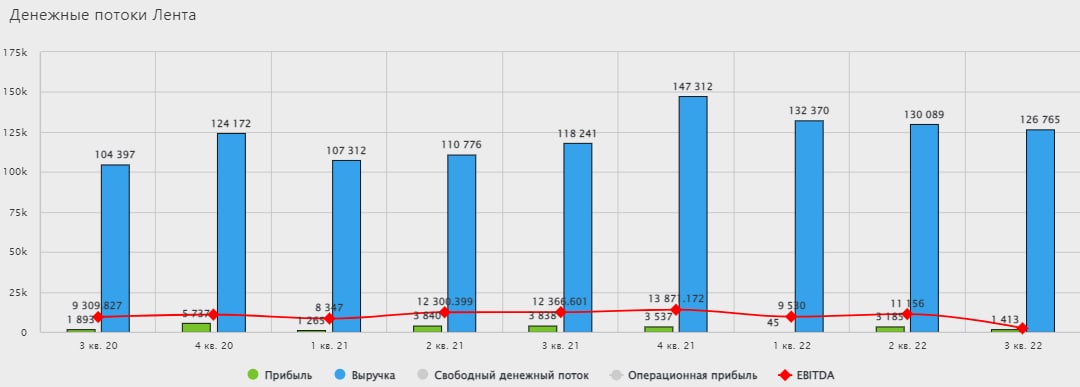

📊 Лента опубликовала результаты 1 квартала 2022 года. Результаты получились смешанными.

👍 Позитивные моменты:

📈 Выручка выросла на 23,4% г/г.

📈 Валовая прибыль выросла еще сильнее, на 28,2% г/г. Это говорит о том, что компания хорошо поработала над себестоимостью закупаемой продукции.

📈 Рост выручки подкрепляется положительной динамикой LFL продаж (+7,8%) и увеличением среднего чека (+9,4%). Вот вам и защита от инфляции в цифрах, но пока еще лишь за 1 квартал.

📈 Трансформация бизнеса продолжается. Количество гипермаркетов (формат которых теряет популярность) не увеличивается. При этом количество магазинов в формате "у дома" растет. В первом квартале было открыто 44 таких точки, а год к году их количество увеличилось почти в 4 раза, в том числе благодаря приобретению сетей "Билла" и "Семья". Тем не менее, до полноценной трансформации еще далеко, доля гипермаркетов в структуре выручки все еще очень велика и составляет 79%.

📈 Продолжает активно развиваться онлайн сегмент, прирастая по выручке на 184,2% год к году. Наибольший прирост обеспечивает сервис "Лента Онлайн", а также консолидация "Утконоса", который теперь тоже учитывается, как часть онлайн сегмента.

👎 Негативные моменты:

📉 Каждая следующая строка прибыли после валовой демонстрирует все более слабую динамику. EBITDA выросла всего лишь на 3,4%. А дальше еще хуже: операционная прибыль снизилась на 11%, а чистая прибыль и вовсе на 44,2%.

❗️Главной причиной такого снижения стал опережающий рост расходов: на оплату труда (+46,3%), аренду (+81,7%), функционирование магазинов (+33%) и рекламу (+32%). Сыграли свою роль процессы трансформации и интеграции новых магазинов, которые требуют повышенных затрат.

📉 На 13% подрос чистый долг, а соотношение чистый долг/EBITDA увеличилось с 1,4 до 1,8. При этом общий объем обязательств практически не изменился, а увеличение чистого долга связано с тем, что компания потратила на трансформацию практически половину свободного кэша.

📉 В условиях высокой внешней неопределенности, Лента, как и другие крупные ритейлеры, пересматривает планы по открытию новых магазинов и приостанавливает публикацию прогнозов.

🧐 Вывод

📊Лента находится в процессе трансформации, однако процесс еще далек от завершения. Именно в этом сейчас и кроется главный риск бизнеса, оказавшегося между двух огней. С одной стороны трансформация отнимает большое количество средств и приводит к росту расходов, что в текущих условиях может стать непозволительной роскошью. А с другой стороны, если трансформацию сильно замедлить или остановить, есть риск остаться устаревшей сетью гипермаркетов. Поэтому, на мой взгляд, сейчас предпочтение в секторе ритейла лучше отдать более стабильным игрокам, таким как X5 #FIVE (разбор) и Магнит#MGNT (разбор, скоро выйдет обновленная версия с изменениями после начала спец. операции).

#LENT

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Лента опубликовала результаты 1 квартала 2022 года. Результаты получились смешанными.

👍 Позитивные моменты:

📈 Выручка выросла на 23,4% г/г.

📈 Валовая прибыль выросла еще сильнее, на 28,2% г/г. Это говорит о том, что компания хорошо поработала над себестоимостью закупаемой продукции.

📈 Рост выручки подкрепляется положительной динамикой LFL продаж (+7,8%) и увеличением среднего чека (+9,4%). Вот вам и защита от инфляции в цифрах, но пока еще лишь за 1 квартал.

📈 Трансформация бизнеса продолжается. Количество гипермаркетов (формат которых теряет популярность) не увеличивается. При этом количество магазинов в формате "у дома" растет. В первом квартале было открыто 44 таких точки, а год к году их количество увеличилось почти в 4 раза, в том числе благодаря приобретению сетей "Билла" и "Семья". Тем не менее, до полноценной трансформации еще далеко, доля гипермаркетов в структуре выручки все еще очень велика и составляет 79%.

📈 Продолжает активно развиваться онлайн сегмент, прирастая по выручке на 184,2% год к году. Наибольший прирост обеспечивает сервис "Лента Онлайн", а также консолидация "Утконоса", который теперь тоже учитывается, как часть онлайн сегмента.

👎 Негативные моменты:

📉 Каждая следующая строка прибыли после валовой демонстрирует все более слабую динамику. EBITDA выросла всего лишь на 3,4%. А дальше еще хуже: операционная прибыль снизилась на 11%, а чистая прибыль и вовсе на 44,2%.

❗️Главной причиной такого снижения стал опережающий рост расходов: на оплату труда (+46,3%), аренду (+81,7%), функционирование магазинов (+33%) и рекламу (+32%). Сыграли свою роль процессы трансформации и интеграции новых магазинов, которые требуют повышенных затрат.

📉 На 13% подрос чистый долг, а соотношение чистый долг/EBITDA увеличилось с 1,4 до 1,8. При этом общий объем обязательств практически не изменился, а увеличение чистого долга связано с тем, что компания потратила на трансформацию практически половину свободного кэша.

📉 В условиях высокой внешней неопределенности, Лента, как и другие крупные ритейлеры, пересматривает планы по открытию новых магазинов и приостанавливает публикацию прогнозов.

🧐 Вывод

📊Лента находится в процессе трансформации, однако процесс еще далек от завершения. Именно в этом сейчас и кроется главный риск бизнеса, оказавшегося между двух огней. С одной стороны трансформация отнимает большое количество средств и приводит к росту расходов, что в текущих условиях может стать непозволительной роскошью. А с другой стороны, если трансформацию сильно замедлить или остановить, есть риск остаться устаревшей сетью гипермаркетов. Поэтому, на мой взгляд, сейчас предпочтение в секторе ритейла лучше отдать более стабильным игрокам, таким как X5 #FIVE (разбор) и Магнит#MGNT (разбор, скоро выйдет обновленная версия с изменениями после начала спец. операции).

#LENT

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших разборов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧲 Магнит: рисков меньше - цена выше

Мы уже разбирали Магнит в рамках отчета за 2021 год. Сегодня посмотрим на результаты 1 квартала 2022 года и поразмышляем о том, как себя будет чувствовать компания в новой реальности.

Начнем с того, что отчет вышел позитивным и, пожалуй, лучшим среди конкурентов.

📈 Выручка выросла на 37,7% г/г (без учета покупки Дикси на 18,5%).

📈 LFL продажи выросли на 12% г/г, а средний чек на 11,1%.

По данным показателям удалось опередить главных конкурентов в лице X5 #FIVE и Ленты #LENT, отчеты которых мы тоже недавно разобрали.

📌 По итогам квартала Магнит смог сохранить чистую прибыль на том же уровне (год к году), несмотря на отрицательные курсовые разницы. Менеджмент хорошо поработал над эффективностью и расходами в этом квартале, показатели рентабельности хоть и снизились, но не так сильно, как у других представителей сектора.

🧨Но в каждой бочке с медом всегда есть ложка дегтя и порой даже не одна:

📉 Продолжает расти долговая нагрузка. Соотношение чистый долг/EBITDA достигло 1,6 (с учетом арендных обязательств - 3). Пока мультипликатор в пределах нормы, но рост чистого долга, продолжающийся уже не первый квартал, немного настораживает.

Если капнуть чуть глубже структуру долга, то долгосрочные кредиты и займы снизились с 205,3 млрд. до 146,9 млрд. кв/кв. Краткосрочные выросли с 65,1 до 173,8 млрд. Такая тенденция связана с повышенными капитальными затратами на открытие новых магазинов и редизайн старых. Краткосрочные кредиты придется рефинансировать в течение следующих 12 месяцев, скорее всего под двузначную процентную ставку, что увеличит расходы на обслуживание займов.

📉 С точки зрения развития онлайн бизнеса Магнит несколько запоздал относительно конкурентов и сейчас сильном отстает. GMV (оборот) кратно растет из-за низкой базы, но пока составляет всего лишь 1,7% от всей выручки компании.

💸🤔 Многие инвесторы ждали от компании выплаты дивидендов по итогам 2021 года, но чуда не произошло. Скорее всего это связано с тем, что основной акционер Магнита Marathon Group имеет оффшорные структуры на Кипре, куда невозможно будет перевести эти средства из-за ситуации. Но можно посмотреть на эту новость и с другой стороны: невыплаченные дивиденды можно потратить на снижение долговой нагрузки или выкуп торговой сети у одной из уходящих из России иностранных компаний. Сейчас как раз прорабатывается законопроект, который позволит увеличивать свою долю на рынке выше установленных ФАС 25%, за счет таких приобретений.

🧮 Мультипликаторы

Показатель EV/EBITDA для Магнита равен 4,9. Это ощутимо больше, чем у конкурентов (У X5 он равен 2, у Ленты 1,6).

Инвесторы платят премию в акциях Магнита по нескольким причинам: за его сильные показатели, за ориентацию бизнеса на массовые слои населения (что предпочтительней для продуктового ритейлера в условиях снижения доходов среднего класса), ну и конечно же за российскую прописку (чего не скажешь об X5).

🧐 Магнит сейчас нельзя назвать недооцененным, но по совокупности факторов и рисков, на мой взгляд, это сейчас лучший выбор в секторе продуктового ритейла. Конкуренцию ему способен составить только X5 в случае перерегистрации в РФ.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Мы уже разбирали Магнит в рамках отчета за 2021 год. Сегодня посмотрим на результаты 1 квартала 2022 года и поразмышляем о том, как себя будет чувствовать компания в новой реальности.

Начнем с того, что отчет вышел позитивным и, пожалуй, лучшим среди конкурентов.

📈 Выручка выросла на 37,7% г/г (без учета покупки Дикси на 18,5%).

📈 LFL продажи выросли на 12% г/г, а средний чек на 11,1%.

По данным показателям удалось опередить главных конкурентов в лице X5 #FIVE и Ленты #LENT, отчеты которых мы тоже недавно разобрали.

📌 По итогам квартала Магнит смог сохранить чистую прибыль на том же уровне (год к году), несмотря на отрицательные курсовые разницы. Менеджмент хорошо поработал над эффективностью и расходами в этом квартале, показатели рентабельности хоть и снизились, но не так сильно, как у других представителей сектора.

🧨Но в каждой бочке с медом всегда есть ложка дегтя и порой даже не одна:

📉 Продолжает расти долговая нагрузка. Соотношение чистый долг/EBITDA достигло 1,6 (с учетом арендных обязательств - 3). Пока мультипликатор в пределах нормы, но рост чистого долга, продолжающийся уже не первый квартал, немного настораживает.

Если капнуть чуть глубже структуру долга, то долгосрочные кредиты и займы снизились с 205,3 млрд. до 146,9 млрд. кв/кв. Краткосрочные выросли с 65,1 до 173,8 млрд. Такая тенденция связана с повышенными капитальными затратами на открытие новых магазинов и редизайн старых. Краткосрочные кредиты придется рефинансировать в течение следующих 12 месяцев, скорее всего под двузначную процентную ставку, что увеличит расходы на обслуживание займов.

📉 С точки зрения развития онлайн бизнеса Магнит несколько запоздал относительно конкурентов и сейчас сильном отстает. GMV (оборот) кратно растет из-за низкой базы, но пока составляет всего лишь 1,7% от всей выручки компании.

💸🤔 Многие инвесторы ждали от компании выплаты дивидендов по итогам 2021 года, но чуда не произошло. Скорее всего это связано с тем, что основной акционер Магнита Marathon Group имеет оффшорные структуры на Кипре, куда невозможно будет перевести эти средства из-за ситуации. Но можно посмотреть на эту новость и с другой стороны: невыплаченные дивиденды можно потратить на снижение долговой нагрузки или выкуп торговой сети у одной из уходящих из России иностранных компаний. Сейчас как раз прорабатывается законопроект, который позволит увеличивать свою долю на рынке выше установленных ФАС 25%, за счет таких приобретений.

🧮 Мультипликаторы

Показатель EV/EBITDA для Магнита равен 4,9. Это ощутимо больше, чем у конкурентов (У X5 он равен 2, у Ленты 1,6).

Инвесторы платят премию в акциях Магнита по нескольким причинам: за его сильные показатели, за ориентацию бизнеса на массовые слои населения (что предпочтительней для продуктового ритейлера в условиях снижения доходов среднего класса), ну и конечно же за российскую прописку (чего не скажешь об X5).

🧐 Магнит сейчас нельзя назвать недооцененным, но по совокупности факторов и рисков, на мой взгляд, это сейчас лучший выбор в секторе продуктового ритейла. Конкуренцию ему способен составить только X5 в случае перерегистрации в РФ.

#MGNT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🌻 Лента: рост в 2 раза к 2025 году?

На днях представители компании Лента в лице финансового директора и директора по взаимодействию с инвесторами дали интервью Тимофею Мартынову в рамках Smartlabonline. На интервью была озвучена достаточно амбициозная цель: рост выручки до 1 трлн. рублей к 2025 году, что фактически подразумевает удвоение от текущих значений. Впрочем, компания и ранее заявляла о подобных планах в своих презентациях, но в текущих условиях многие пересматривают свои прежние таргеты, поэтому актуализировать стратегию было важно.

🟢 Что может помочь Ленте добиться поставленной цели?

✅ Компания готова вкладывать все свободные средства в развитие и отказаться на период роста от выплат дивидендов и обратного выкупа акций.

✅ Лента стремиться развиваться в разных форматах, не ограничивая себя чем-то одним. В процессе трансформации бизнеса используются практически все доступные инструменты: слияния и поглощения, органический рост, смена форматов, развитие онлайна, повышение эффективности уже имеющихся точек.

✅ Главным союзником компании в достижении цели может стать инфляция. Текущая выручка за последний год (TTM) составила 528 млрд. рублей. Если удастся достигнуть цифры в 1 трлн. к середине 2025 года, это означает 89,4% прироста за 3 года. В пересчете на годовой прирост получаем в среднем 23,7%, что не так уж много, учитывая фактор продуктовой инфляции. Другими словами, достичь цели можно просто повышая цены + постепенно открывая новые магазины, совершать переворот в секторе для этого совсем не обязательно.

✅ В прошлом году Лента поглотила Утконос, что позволило улучшить результаты онлайн сегмента (правда ценой снижения общей мвржинальности). Утконос работает в России еще с начала 2000-х, поэтому его инфраструктура и компетенции могут помочь Ленте усилить позиции в онлайне.

🔴 Что может помешать Ленте?

❌ Очень сильная зависимость от гипермаркетов. Так по итогам 2 квартала, 78% выручки пришлось на данный формат. Модель поведения покупателей в последние годы меняется : люди все меньше ходят в гипермаркеты, отдавая предпочтение магазинам у дома, а также онлайн-доставке. Лента всеми силами стремится трансформироваться, открывая магазины малого формата и развивая онлайн бизнес. Но роль гипермаркетов для компании все еще очень велика.

❌ Ключевой акционер Ленты - компания "Севергрупп" Алексея Мордашова, попавшего под санкции ЕС. Это может повлиять на стратегию развития. Если Мордашову понадобится дополнительная ликвидность, тогда Лента будет вынуждена сокращать расходы на развитие и может начать выплачивать большие дивиденды раньше срока по примеру МТС - АФК Система.

❌ Высокая конкуренция в секторе. Помимо традиционных лидеров, таких, как X5 #FIVE и Магнит #MGNT (не отягощенных гипермаркетами), активно развиваются маркетплейсы и сервисы доставки (#OZON, #SBER), конкурируя с классическим ритейлом, который вынужден подстраиваться и запускать собственные сервисы, которые на данный момент пока только снижают общую рентабельность.

🧐 Цель Ленты выглядит вполне достижимой. Но нужно понимать, что рост выручки - это далеко не все, что нужно инвестору. Важно будет показать на выходе более высокую эффективность, а получится ли это сделать, пока большой вопрос. С такой долей гипермаркетов, как сейчас, далеко не уедешь, это якорь, от которого та же X5 пытается избавиться последние несколько лет. Учитывая все ЗА и ПРОТИВ, на мой взгляд, трансформация Ленты может оказаться более долгой, чем предполагается.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях представители компании Лента в лице финансового директора и директора по взаимодействию с инвесторами дали интервью Тимофею Мартынову в рамках Smartlabonline. На интервью была озвучена достаточно амбициозная цель: рост выручки до 1 трлн. рублей к 2025 году, что фактически подразумевает удвоение от текущих значений. Впрочем, компания и ранее заявляла о подобных планах в своих презентациях, но в текущих условиях многие пересматривают свои прежние таргеты, поэтому актуализировать стратегию было важно.

🟢 Что может помочь Ленте добиться поставленной цели?

✅ Компания готова вкладывать все свободные средства в развитие и отказаться на период роста от выплат дивидендов и обратного выкупа акций.

✅ Лента стремиться развиваться в разных форматах, не ограничивая себя чем-то одним. В процессе трансформации бизнеса используются практически все доступные инструменты: слияния и поглощения, органический рост, смена форматов, развитие онлайна, повышение эффективности уже имеющихся точек.

✅ Главным союзником компании в достижении цели может стать инфляция. Текущая выручка за последний год (TTM) составила 528 млрд. рублей. Если удастся достигнуть цифры в 1 трлн. к середине 2025 года, это означает 89,4% прироста за 3 года. В пересчете на годовой прирост получаем в среднем 23,7%, что не так уж много, учитывая фактор продуктовой инфляции. Другими словами, достичь цели можно просто повышая цены + постепенно открывая новые магазины, совершать переворот в секторе для этого совсем не обязательно.

✅ В прошлом году Лента поглотила Утконос, что позволило улучшить результаты онлайн сегмента (правда ценой снижения общей мвржинальности). Утконос работает в России еще с начала 2000-х, поэтому его инфраструктура и компетенции могут помочь Ленте усилить позиции в онлайне.

🔴 Что может помешать Ленте?

❌ Очень сильная зависимость от гипермаркетов. Так по итогам 2 квартала, 78% выручки пришлось на данный формат. Модель поведения покупателей в последние годы меняется : люди все меньше ходят в гипермаркеты, отдавая предпочтение магазинам у дома, а также онлайн-доставке. Лента всеми силами стремится трансформироваться, открывая магазины малого формата и развивая онлайн бизнес. Но роль гипермаркетов для компании все еще очень велика.

❌ Ключевой акционер Ленты - компания "Севергрупп" Алексея Мордашова, попавшего под санкции ЕС. Это может повлиять на стратегию развития. Если Мордашову понадобится дополнительная ликвидность, тогда Лента будет вынуждена сокращать расходы на развитие и может начать выплачивать большие дивиденды раньше срока по примеру МТС - АФК Система.

❌ Высокая конкуренция в секторе. Помимо традиционных лидеров, таких, как X5 #FIVE и Магнит #MGNT (не отягощенных гипермаркетами), активно развиваются маркетплейсы и сервисы доставки (#OZON, #SBER), конкурируя с классическим ритейлом, который вынужден подстраиваться и запускать собственные сервисы, которые на данный момент пока только снижают общую рентабельность.

🧐 Цель Ленты выглядит вполне достижимой. Но нужно понимать, что рост выручки - это далеко не все, что нужно инвестору. Важно будет показать на выходе более высокую эффективность, а получится ли это сделать, пока большой вопрос. С такой долей гипермаркетов, как сейчас, далеко не уедешь, это якорь, от которого та же X5 пытается избавиться последние несколько лет. Учитывая все ЗА и ПРОТИВ, на мой взгляд, трансформация Ленты может оказаться более долгой, чем предполагается.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🌻 Лента все больше отстает от лидеров сектора

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 3 квартала. Скажу сразу, результаты получились разочаровывающие, особенно на контрасте с отчетом X5 и Fix Price #FIXP (разбирали на неделе).

📌 Выручка выросла на 7,2%. Результат заметно ниже инфляции, а это уже тревожный сигнал для продуктового ритейлера.

📌 Сопоставимые LFL продажи (а именно их нужно сравнивать с инфляцией) выросли всего на 1,3%.

📌 Средний чек сократился на 2,7%, трафик снизился на 3,2%. Люди стали меньше ходить и меньше покупать товаров в магазинах Ленты.

💡 Есть один интересный факт: сокращение показателей произошло именно в малых форматах магазинов, тогда как в гипермаркетах есть, пусть и небольшой, но рост продаж. Обычно всегда было наоборот. Рынок возвращается к старой парадигме или это временный эффект? Понаблюдаем за этим в следующих кварталах.

📈 Если постараться найти что-то позитивное в операционных результатах, то можно обратить внимание на темпы роста онлайн-продаж: +98,2% г/г. Свою роль здесь сыграло поглощение онлайн-магазина "Утконос", который теперь является частью Ленты.

📉 Помимо слабых операционным результатов, компания испытывает и финансовые трудности. Издержки растут быстрее выручки и остановить этот процесс пока не удается. В результате снижается даже валовая прибыль (-5% г/г), про другие показатели и говорить не приходится. EBITDA: -27,1% г/г, чистая прибыль: -69,3% г/г.

🧐 Отчет Ленты выглядит провальным практически по всем статьям. Компания в пресс-релизе объясняет такое положение дел слабой рыночной конъюнктурой. Но таким ответом может удовлетвориться только тот, кто не видел отчеты конкурентов. Например, лидер рынка, X5 Retail Group #FIVE в аналогичном периоде показал двузначные темпы роста сопоставимых продаж, EBITDA и прибыли. А это значит, что Лента в моменте фактически теряет долю рынка, уступая ее главному конкуренту. Совсем скоро мы увидим отчет игрока номер два - Магнита #MGNT, который тоже, скорее всего, будет на уровне X5. А это значит, что выбор акций в секторе продуктового ритейла становится все более очевидным.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Как считать Чистый долг и какие есть нюансы

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

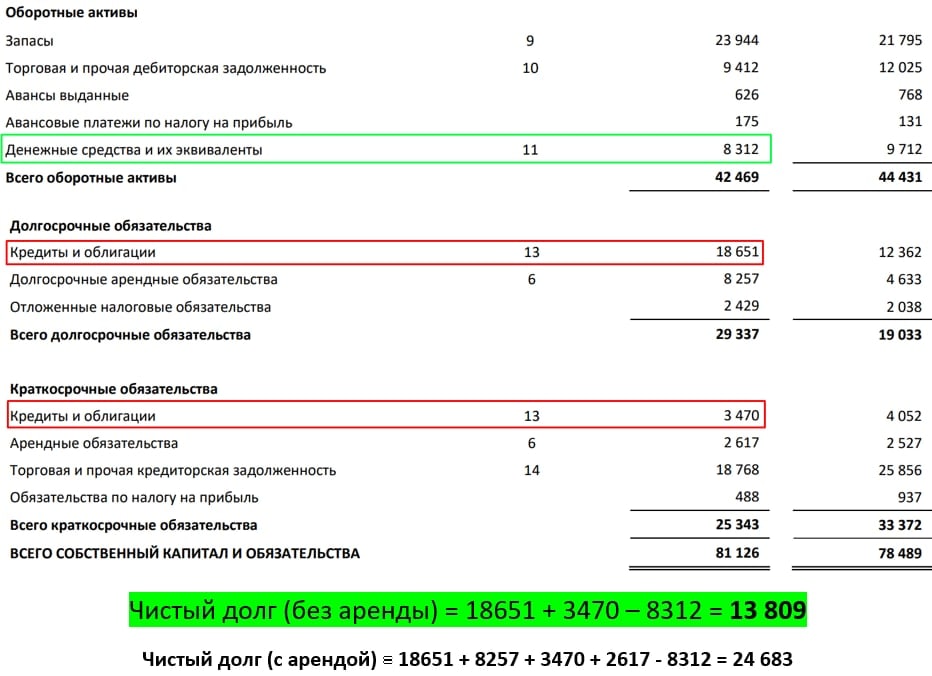

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займы - денежные средства и их эквиваленты

❗️ Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежный средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку). Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

- На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

- Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

- Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

❤️ Если пост оказался полезным, ставьте лайк. В следующих обзорах подробно разберем мультипликатор Чистый долг / EBITDA

#аналитика #чистыйдолг

@investokrat

{kind=link}

🌻 Лента: провал в 4 квартале

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента выпустила операционный отчет за 4 квартал и весь 2022 год. Отчет в очередной раз оказался слабым и отставание компании от лидеров сектора продуктового ритейла продолжает расти.

📊 Итоги года

📈 По итогам года выручка выросла на 11,1% г/г, сопоставимые LFL-продажи на 2,3%.

Результат многих разочаровал. Если общая динамика продаж превзошла продуктовую инфляцию (10,3% по итогам года), то сопоставимые продажи оказались сильно хуже Этого показателя.

❗️Лента проигрывает борьбу главным конкурентам, демонстрируя более слабые результаты по сравнению с ними, а также теряет трафик 6 кварталов подряд (по итогам года: -2,6%).

📉 В 2022 году на 3,8% снизился средний чек. С учетом темпов продуктовой инфляции - это негативный сигнал для ритейлера, говорящий о том, что продукты в его магазинах стали покупать меньше в физическом выражении.

📊 Итоги 4 квартала

👎 Если результаты за год можно назвать просто слабыми, то показатели 4 квартала оказались откровенно провальными. Выручка выросла всего на 0,6% г/г, а LFL-продажи сократились на 1,3%.

📉 Последние 3 месяца 2022 года оказались непростыми для всех продуктовых ритейлеров. Замедление инфляции, а также шоковый эффект от частичной мобилизации ударили по темпам продаж. И даже традиционный новогодний ажиотаж не исправил ситуацию.

📱 Надежда на онлайн формат

🔥 Главной надеждой для Ленты остается сильный онлайн-сегмент, который по итогам года вырос более чем в 2 раза, благодаря интеграции "Утконоса", а также опережающей динамики продаж через сервис "Лента Онлайн".

📈 Радует и динамика среднего онлайн-чека: +21,7% г/г. Судя по отчетам компаний, население теперь гораздо активнее тратит деньги в сервисах электронной коммерции по сравнению с традиционными оффлайн покупками. Прошедший год только ускорил этот тренд.

🧐 В целом сектор продуктового ритейла сейчас представляет крайне сложную картину для выбора. Самый интересный игрок и лидер в лице X5 #FIVE зарегистрирован в Нидерландах и пока не собирается переезжать в Россию, Магнит #MGNT перестал публиковать отчеты и отвернулся от миноритариев, а Лента показывает все более слабые результаты. Поэтому, разумным решением, на мой взгляд, будет просто понаблюдать за ситуацией со стороны и сосредоточиться на других секторах рынка.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента не успевает адаптироваться

Лента отчиталась по итогам 2022 года. Отчет ритейлера прекрасно демонстрирует позицию слабого игрока в секторе, который не смог в полной мере подстроиться под меняющуюся ситуацию или начал делать это слишком поздно.

Мы уже подробно разбирали операционный отчет компании в феврале. Сегодня постараемся освежить в памяти основные его моменты, а затем наложим на это финансовые показатели.

🛒 Результаты продаж

📌 Выручка по итогам года выросла на 11,1%. В отрыве от остальных показателей результат выглядит неплохо и сопоставим с динамикой инфляции. А вот результаты 4 квартала разочаровали (всего +0,6% г/г).

📌 Сопоставимые LFL-продажи за год выросли лишь на 2,3%, средний чек на 5%. Здесь результаты уже не внушают оптимизма, не покрыли даже официальную инфляцию. Это говорит о том, что Лента чувствует себя хуже среднего по рынку. Еще раз убеждаемся, что в 4 квартале спрос резко сократился: сопоставимые продажи снизились на 1,3% г/г, средний чек на 0,5% г/г.

📌 Онлайн-продажи за год выросли более чем в 2 раза за счет бурного развития сервиса "Лента Онлайн" и интеграции "Утконоса". Доля онлайн-выручки на данный момент составляет 7,5%. Для бизнеса развитие данного направления является хорошим шансом вырваться из застоя.

📊 Финансовые результаты

📌 Годовая EBITDA снизилась на (16,8%). Компания не смогла сдержать рост расходов, которые увеличились на 21,4% г/г. Основной вклад внес рост расходов на персонал или, проще говоря, повышение зарплат. Лента уже далеко не первая компания, которая в 2022 году повышала зарплаты сотрудникам темпами выше среднего. Но если условный Норникель #GMKN может себе это позволить за счет высокой операционной рентабельности, то для низкомаржинального ритейла данный процесс имеет более чувствительные последствия.

📌 По чистой прибыли результаты прошлого года оказались на грани рентабельности. Сам показатель снизилась на (64,5%) г/г, а маржинальность опустилась с 2,8% годом ранее до 0,9%. В 4 квартале чистая прибыль и вовсе практически обнулилась. Здесь отчетливо проявилась крайне неприятная тенденция опережающего роста расходов под конец года.

📌 Чистый долг по итогам года снизился, однако из-за сжатия EBITDA, соотношение ND/EBITDA выросло и достигло 1,6x. Для ритейлера это вполне комфортный уровень.

🧐 Согласно своей амбициозной стратегии, Лента планирует достичь 1 трлн руб. выручки к 2025 году. Даже если предположить, что менеджменту удастся прийти к этой цели к концу 2025 года, то придется показывать рост по выручке в среднем на 23% ежегодно.

📉Текущий рост показателя (11% г/г) выглядит на этом фоне достаточно бледно. Конечно же, всегда можно быстро нарастить выручку, открыв множество новых магазинов, ценой снижения эффективности и роста долга. Но нужно ли? Может быть лучше поработать над рентабельностью?

🛍 Пока что Лента пытается усидеть на двух стульях и у нее не получается ни то, ни другое. Якорь в виде гипермаркетов (80% доходов Ленты) дает о себе знать. И все попытки запустить новые направления: онлайн-сегмент, магазины у дома, даже в случае успешного старта теряются в финансовых результатах на фоне основного ядра старого неповоротливого бизнеса.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента отчиталась по итогам 2022 года. Отчет ритейлера прекрасно демонстрирует позицию слабого игрока в секторе, который не смог в полной мере подстроиться под меняющуюся ситуацию или начал делать это слишком поздно.

Мы уже подробно разбирали операционный отчет компании в феврале. Сегодня постараемся освежить в памяти основные его моменты, а затем наложим на это финансовые показатели.

🛒 Результаты продаж

📌 Выручка по итогам года выросла на 11,1%. В отрыве от остальных показателей результат выглядит неплохо и сопоставим с динамикой инфляции. А вот результаты 4 квартала разочаровали (всего +0,6% г/г).

📌 Сопоставимые LFL-продажи за год выросли лишь на 2,3%, средний чек на 5%. Здесь результаты уже не внушают оптимизма, не покрыли даже официальную инфляцию. Это говорит о том, что Лента чувствует себя хуже среднего по рынку. Еще раз убеждаемся, что в 4 квартале спрос резко сократился: сопоставимые продажи снизились на 1,3% г/г, средний чек на 0,5% г/г.

📌 Онлайн-продажи за год выросли более чем в 2 раза за счет бурного развития сервиса "Лента Онлайн" и интеграции "Утконоса". Доля онлайн-выручки на данный момент составляет 7,5%. Для бизнеса развитие данного направления является хорошим шансом вырваться из застоя.

📊 Финансовые результаты

📌 Годовая EBITDA снизилась на (16,8%). Компания не смогла сдержать рост расходов, которые увеличились на 21,4% г/г. Основной вклад внес рост расходов на персонал или, проще говоря, повышение зарплат. Лента уже далеко не первая компания, которая в 2022 году повышала зарплаты сотрудникам темпами выше среднего. Но если условный Норникель #GMKN может себе это позволить за счет высокой операционной рентабельности, то для низкомаржинального ритейла данный процесс имеет более чувствительные последствия.

📌 По чистой прибыли результаты прошлого года оказались на грани рентабельности. Сам показатель снизилась на (64,5%) г/г, а маржинальность опустилась с 2,8% годом ранее до 0,9%. В 4 квартале чистая прибыль и вовсе практически обнулилась. Здесь отчетливо проявилась крайне неприятная тенденция опережающего роста расходов под конец года.

📌 Чистый долг по итогам года снизился, однако из-за сжатия EBITDA, соотношение ND/EBITDA выросло и достигло 1,6x. Для ритейлера это вполне комфортный уровень.

🧐 Согласно своей амбициозной стратегии, Лента планирует достичь 1 трлн руб. выручки к 2025 году. Даже если предположить, что менеджменту удастся прийти к этой цели к концу 2025 года, то придется показывать рост по выручке в среднем на 23% ежегодно.

📉Текущий рост показателя (11% г/г) выглядит на этом фоне достаточно бледно. Конечно же, всегда можно быстро нарастить выручку, открыв множество новых магазинов, ценой снижения эффективности и роста долга. Но нужно ли? Может быть лучше поработать над рентабельностью?

🛍 Пока что Лента пытается усидеть на двух стульях и у нее не получается ни то, ни другое. Якорь в виде гипермаркетов (80% доходов Ленты) дает о себе знать. И все попытки запустить новые направления: онлайн-сегмент, магазины у дома, даже в случае успешного старта теряются в финансовых результатах на фоне основного ядра старого неповоротливого бизнеса.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌻 Лента: слабое звено российского ритейла

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.

📈 В гипермаркетах, которые теряли популярность на протяжении последних нескольких лет, ситуация на удивление обстоит лучше. Сопоставимые продажи растут на 4,1% г/г. Получается, что Лента сама себя загнала в затруднительное положение, в котором трансформация бизнеса и постепенный уход от формата гипермаркетов делает только хуже.

📉 По финансовым показателям тоже ничего позитивно сказать нельзя в текущей ситуации. EBITDA во 2 квартале сократилась на 29,4% г/г, операционная прибыль на 62,8%. А от чистой прибыли и вовсе практически ничего не осталось.

🧐 По всем показателям Ленты видно, что компания в сильной стагнации. И менеджмент пока не озвучивает планов по спасению ситуации. В любом случае, играть в эту историю лично я не планирую, риски достаточно высокие.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лента опубликовала операционные и финансовые результаты по итогам 2 квартала, которые совсем не радуют. В последнее время компания все сильнее отстает от сектора.

📉 Выручка выросла всего на 1,9% г/г, сопоставимые LFL-продажи на 1,8%. Средний чек и вовсе снизился на 1,8% г/г. Лента не просто отстает от инфляции, а кажется еще немного, и начнет терять в продажах.

❗️Самое интересное, что основной провал результатов происходит за счет магазинов малых форматов, на которые компания делала ставку в стратегии трансформации бизнеса. Так, по итогам квартала, выручка малых магазинов сократилась на 6,3% г/г, средний чек на 7,5% г/г, а сопоставимые продажи на целых 9%! Объяснить это можно только тем, что Лента проигрывает конкуренцию в этом сегменте. И это уже может сыграть на руку X5 и Магниту, которые получают возможность увеличивать свои доли рынка не только за счет мелких магазинов, но и за счет вытеснения четвертого по величине игрока.

📈 В гипермаркетах, которые теряли популярность на протяжении последних нескольких лет, ситуация на удивление обстоит лучше. Сопоставимые продажи растут на 4,1% г/г. Получается, что Лента сама себя загнала в затруднительное положение, в котором трансформация бизнеса и постепенный уход от формата гипермаркетов делает только хуже.

📉 По финансовым показателям тоже ничего позитивно сказать нельзя в текущей ситуации. EBITDA во 2 квартале сократилась на 29,4% г/г, операционная прибыль на 62,8%. А от чистой прибыли и вовсе практически ничего не осталось.

🧐 По всем показателям Ленты видно, что компания в сильной стагнации. И менеджмент пока не озвучивает планов по спасению ситуации. В любом случае, играть в эту историю лично я не планирую, риски достаточно высокие.

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом.

На выходных проводили большой вебинар с разбором секторов российского рынка в клубе, прикладываю небольшую нарезку интересных моментов:

📌 https://youtu.be/R5zv-N0G_7M

Таймкоды:

00:00 - О вебинаре

01:30 - Стратегия-2023

04:15 - Стоит ли фиксировать прибыль?

08:30 - Ритейл

10:30 - Магнит #MGNT

16:45 - X5 Group #FIVE

19:00 - Лента #LENT

20:48 - Белуга - #BELU

22:05 - Ответы на вопросы

❤️ Если видео оказалось полезным, ставьте лайк.

@investokrat

YouTube

ТОП идея в ритейле и промежуточные итоги "Стратегии 2023"

В сегодняшнем видео разберем промежуточные итоги инвестиционной "Стратегии 2023". Подробно поговорим о секторе ритейла, кто сейчас там является фаворитом. Полная версия вебинара доступна в нашем закрытом клубе:

Закрытый клуб - https://t.iss.one/investokrat/1487…

Закрытый клуб - https://t.iss.one/investokrat/1487…