🏦 Сколько дивидендов ждать от Сбера и в чем его главный риск?

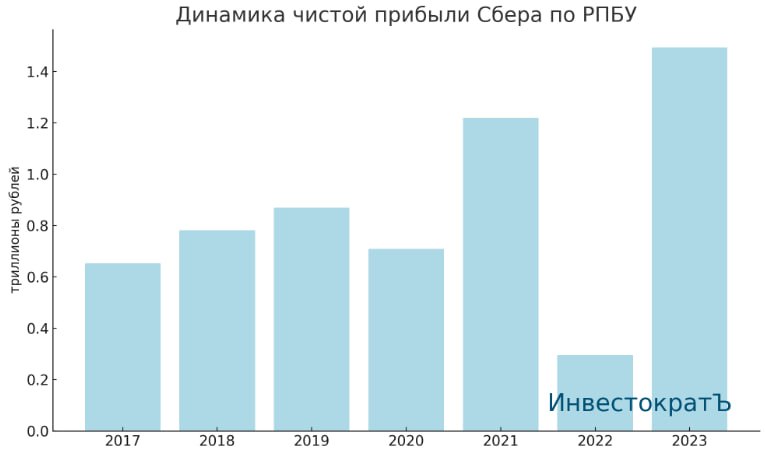

💰 В рамках нового бюджета на 2024 и 2025 годы ожидается, что в 2024 году Минфин получит от госкомпаний суммарно 652,3 млрд руб., из которых 277,3 млрд руб. будут направлены в пользу Росимущества. Разница в сумме 375 млрд руб. приходится на доходы от Сбера, который в 2020 году был выкуплен у ЦБ и сейчас 50% +1 акция принадлежит ФНБ (Фонду национального благосостояния).

📈 Таким образом, ожидается, что суммарный дивиденд составит примерно 750 млрд руб., что при распределении 50% от чистой прибыли дает ориентир по прибыли банка за 2023 год в размере 1,5 трлн руб.

❓ Сможет ли Сбер действительно столько заработать?

📝 На данный момент опубликованы данные по РПБУ за 8 месяцев, скоро должен выйти отчет за сентябрь. Но попробуем оценить динамику доходов с января по август и посчитаем, сколько при сопоставимой динамике получится заработать за весь год.

📈 Чистая прибыль за август составила 140,9 млрд руб., а с начала года данный показатель почти достиг планки в 1 трлн руб. (999,1 млрд руб. если быть точным). Такая динамика соответствует ежемесячному приросту прибыли в среднем на 125 млрд руб. Если допустить, что тенденция сохранится и банк в среднем будет ежемесячно получать сопоставимый доход, то к концу года чистая прибыль составит как раз 1,5 трлн руб. Видимо, Минфин закладывал такой же прогноз в свои расчеты.

☝️ Теперь давайте прикинем, сколько это в пересчете на 1 акцию. Напомню, что у компании есть обыкновенные и привилегированные акции, в сумме их количество составляет 22 586 948 000 шт. При распределении 50% прибыли, каждый инвестор может рассчитывать на дивиденд в размере 33,2 руб. на акцию, что к текущей цене префов дает ДД 12,8% годовых.

🏦 В условиях, когда в РФ ключевая ставка 13% и рынок намекает на возможный рост до 14%, апсайда в акциях Сбера нет. Но для долгосрочных инвесторов, кто рассчитывает на снижение ключевой ставки через 1-2 года, акции Сбера могут быть хорошим вложением. Особенно, если получится докупить на очередной коррекции.

💼 Я свою позицию успел набрать по 125 руб., поэтому дивиденды в 33,2 руб. даст около 27% див. доходности. Данные акции продавать пока не планирую, Сбер продолжает демонстрировать отличные результаты. Пример Ирана нам показал, что даже в изолированной экономике банковская система чувствует себя весьма уверенно.

❗️Что касается рисков для наших банков, их надо искать не извне, а внутри, на мой взгляд, вроде цифрового рубля... Мы уже видим, как СБП (система быстрых платежей) бьет по комиссиям крупных представителей сектора, у того же Сбера она "отъедает" долю комиссионных. Недаром Сбер подключился к ней одним из последних. Но точно оценить влияние пока сложно и нет временных ориентиров, когда все мы перейдем "в цифру". Продолжаем следить за развитием событий и ждем отчет за сентябрь, чтобы подвести промежуточный итог за 9 месяцев.

❤️ Ставьте лайк, если пост оказался полезным!

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В рамках нового бюджета на 2024 и 2025 годы ожидается, что в 2024 году Минфин получит от госкомпаний суммарно 652,3 млрд руб., из которых 277,3 млрд руб. будут направлены в пользу Росимущества. Разница в сумме 375 млрд руб. приходится на доходы от Сбера, который в 2020 году был выкуплен у ЦБ и сейчас 50% +1 акция принадлежит ФНБ (Фонду национального благосостояния).

📈 Таким образом, ожидается, что суммарный дивиденд составит примерно 750 млрд руб., что при распределении 50% от чистой прибыли дает ориентир по прибыли банка за 2023 год в размере 1,5 трлн руб.

❓ Сможет ли Сбер действительно столько заработать?

📝 На данный момент опубликованы данные по РПБУ за 8 месяцев, скоро должен выйти отчет за сентябрь. Но попробуем оценить динамику доходов с января по август и посчитаем, сколько при сопоставимой динамике получится заработать за весь год.

📈 Чистая прибыль за август составила 140,9 млрд руб., а с начала года данный показатель почти достиг планки в 1 трлн руб. (999,1 млрд руб. если быть точным). Такая динамика соответствует ежемесячному приросту прибыли в среднем на 125 млрд руб. Если допустить, что тенденция сохранится и банк в среднем будет ежемесячно получать сопоставимый доход, то к концу года чистая прибыль составит как раз 1,5 трлн руб. Видимо, Минфин закладывал такой же прогноз в свои расчеты.

☝️ Теперь давайте прикинем, сколько это в пересчете на 1 акцию. Напомню, что у компании есть обыкновенные и привилегированные акции, в сумме их количество составляет 22 586 948 000 шт. При распределении 50% прибыли, каждый инвестор может рассчитывать на дивиденд в размере 33,2 руб. на акцию, что к текущей цене префов дает ДД 12,8% годовых.

🏦 В условиях, когда в РФ ключевая ставка 13% и рынок намекает на возможный рост до 14%, апсайда в акциях Сбера нет. Но для долгосрочных инвесторов, кто рассчитывает на снижение ключевой ставки через 1-2 года, акции Сбера могут быть хорошим вложением. Особенно, если получится докупить на очередной коррекции.

💼 Я свою позицию успел набрать по 125 руб., поэтому дивиденды в 33,2 руб. даст около 27% див. доходности. Данные акции продавать пока не планирую, Сбер продолжает демонстрировать отличные результаты. Пример Ирана нам показал, что даже в изолированной экономике банковская система чувствует себя весьма уверенно.

❗️Что касается рисков для наших банков, их надо искать не извне, а внутри, на мой взгляд, вроде цифрового рубля... Мы уже видим, как СБП (система быстрых платежей) бьет по комиссиям крупных представителей сектора, у того же Сбера она "отъедает" долю комиссионных. Недаром Сбер подключился к ней одним из последних. Но точно оценить влияние пока сложно и нет временных ориентиров, когда все мы перейдем "в цифру". Продолжаем следить за развитием событий и ждем отчет за сентябрь, чтобы подвести промежуточный итог за 9 месяцев.

❤️ Ставьте лайк, если пост оказался полезным!

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Сбер растет выше ожиданий

Несмотря на рост ключевой ставки с августа месяца, а также нарастающей геополитической напряженности, Сбер смог продемонстрировать весьма хорошие результаты по итогам 3 квартала и 9 месяцев в целом. Предлагаю разобрать ключевые моменты отчета.

💰 Главное, что волнует большинство инвесторов, это потенциальные дивиденды, с них и начнем. За 9 месяцев компания заработала 52,7 руб. на акцию чистой прибыли или 26,4 руб. дивидендов на акцию при распределении 50% от ЧП по МСФО. Если в 4 квартале динамика сохранится, то по итогам всего года мы можем ожидать выплату акционерам до 35 руб. на акцию. Это дает ориентир по див. доходности к текущей цене акции в 13% годовых.

📈 Ударную динамику демонстрирует кредитный портфель Сбера, который с начала года вырос на 22%, причем, как за счет кредитов корпоративным клиентам, так и за счет физических лиц. Средства клиентов за аналогичный период выросли на 16,6%.

📊 Несмотря на рост ключевой ставки в 3 квартале, эмитенту удалось увеличить чистую процентную маржу до 6% против 5,8% в 1 и 2 кварталах текущего года.

📈 Рентабельность капитала (ROE) остается на высоком уровне, 27,6% по итогам 3 квартала, а с начала года показатель составил 26,2%. Простыми словами, бизнес зарабатывает более 26% на капитал., а торгуется Сбер по цене одного капитала (P/B = 1). Это фактически говорит о том, что нам компания генерирует доходность в 26% на акцию, 13% из них выплачивает в виде дивидендов, оставшиеся 13% реинвестирует в рост бизнеса.

✅ Текущий год будет ударным для эмитента, если в 4 квартале не прилетит очередной "черный лебедь". Бизнес уверенно идет на покорение цели по чистой прибыли в 1,5 трлн руб. Это даст шанс миноритариям получить хорошие дивиденды, а государству пополнить бюджет на сумму около 750 млрд руб., которые уже туда заложены на 2024 год, кстати говоря.

❌ Есть и определенные риски, но уже на 2024 год. Если высокая ставка с нами останется надолго, как прогнозирует ЦБ, то спрос на кредиты начнет снижаться, что ударит по доходам банковского сектора. Также пока не решен вопрос со льготной ипотекой, которую на данный момент продлили лишь до середины 2024 года. В каком формате ее продлят и под какую ставку, пока вопрос открытый. Но это напрямую будет влиять на доходы банков и девелоперов.

📌 Несмотря на то, что Сбер в прошлом году был ТОП идеей у большинства аналитиков, это не помешало ему вырасти и оправдать возложенных надежд. В этой бумаге стратегия "не идти за толпой" себя бы не оправдала. Также напомню, в декабре текущего года менеджмент должен анонсировать новую трехлетнюю стратегию развития, а вместе с ней и новую дивидендную политику. Дождемся ее публикации и подробно разберем, чего нам стоит ожидать от компании в будущем.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на рост ключевой ставки с августа месяца, а также нарастающей геополитической напряженности, Сбер смог продемонстрировать весьма хорошие результаты по итогам 3 квартала и 9 месяцев в целом. Предлагаю разобрать ключевые моменты отчета.

💰 Главное, что волнует большинство инвесторов, это потенциальные дивиденды, с них и начнем. За 9 месяцев компания заработала 52,7 руб. на акцию чистой прибыли или 26,4 руб. дивидендов на акцию при распределении 50% от ЧП по МСФО. Если в 4 квартале динамика сохранится, то по итогам всего года мы можем ожидать выплату акционерам до 35 руб. на акцию. Это дает ориентир по див. доходности к текущей цене акции в 13% годовых.

📈 Ударную динамику демонстрирует кредитный портфель Сбера, который с начала года вырос на 22%, причем, как за счет кредитов корпоративным клиентам, так и за счет физических лиц. Средства клиентов за аналогичный период выросли на 16,6%.

📊 Несмотря на рост ключевой ставки в 3 квартале, эмитенту удалось увеличить чистую процентную маржу до 6% против 5,8% в 1 и 2 кварталах текущего года.

📈 Рентабельность капитала (ROE) остается на высоком уровне, 27,6% по итогам 3 квартала, а с начала года показатель составил 26,2%. Простыми словами, бизнес зарабатывает более 26% на капитал., а торгуется Сбер по цене одного капитала (P/B = 1). Это фактически говорит о том, что нам компания генерирует доходность в 26% на акцию, 13% из них выплачивает в виде дивидендов, оставшиеся 13% реинвестирует в рост бизнеса.

✅ Текущий год будет ударным для эмитента, если в 4 квартале не прилетит очередной "черный лебедь". Бизнес уверенно идет на покорение цели по чистой прибыли в 1,5 трлн руб. Это даст шанс миноритариям получить хорошие дивиденды, а государству пополнить бюджет на сумму около 750 млрд руб., которые уже туда заложены на 2024 год, кстати говоря.

❌ Есть и определенные риски, но уже на 2024 год. Если высокая ставка с нами останется надолго, как прогнозирует ЦБ, то спрос на кредиты начнет снижаться, что ударит по доходам банковского сектора. Также пока не решен вопрос со льготной ипотекой, которую на данный момент продлили лишь до середины 2024 года. В каком формате ее продлят и под какую ставку, пока вопрос открытый. Но это напрямую будет влиять на доходы банков и девелоперов.

📌 Несмотря на то, что Сбер в прошлом году был ТОП идеей у большинства аналитиков, это не помешало ему вырасти и оправдать возложенных надежд. В этой бумаге стратегия "не идти за толпой" себя бы не оправдала. Также напомню, в декабре текущего года менеджмент должен анонсировать новую трехлетнюю стратегию развития, а вместе с ней и новую дивидендную политику. Дождемся ее публикации и подробно разберем, чего нам стоит ожидать от компании в будущем.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Совкомбанк опубликовал отчет за 9 месяцев

Я ожидаю скорого пополнения российского банковского сектора еще одним интересным публичным игроком - Совкомбанком. По данным СМИ, компания может выйти на IPO с оценкой в диапазоне 0,9 - 1 капитала. Это всем вам известный мультипликатор P/B. Много это или мало? Попробуем сегодня разобраться.

💰 Согласно публикациям, капитализация эмитента оценивается организаторами в диапазоне 192 - 213 млрд руб. Многие аналитики дают более высокую оценку из-за хороших показателей рентабельности Совкомбанка. Для сравнения, по итогам 9 месяцев рентабельность капитала ROE (LTM) банка составила 51%. У Тинькофф #TCSG показатель за аналогичный период был на уровне 35%, у Сбера #SBER #SBERP - 26%, у ВТБ #VTBR - 25%.

Давайте проанализируем вышедший отчет за 9 месяцев.

📈 Активы с начала года выросли на 28% г/г до 2,8 трлн руб. Это очень хороший результат. Банк растет, как органически, так и за счет сделок M&A (при этом практически все сделки M&A в прошлом были успешными). В этом году была приобретена страховая компания «Инлайф» за 6,8 млрд руб. Это должно укрепить позиции компании в сегменте страхования жизни.

📈 Кредитный портфель вырос на 26% г/г до 735 млрд руб. Основной причиной такой динамики стал как раз органический рост всех направлений. Несмотря на рост ключевой ставки, начавшийся уже в 3 квартале, в сегменте розничного бизнеса портфель автокредитов вырос с начала года на 46%, ипотечный портфель на 25%, объем беззалоговых кредитов увеличился на 13%. Также двузначную динамику роста продемонстрировал портфель корпоративных кредитов, прибавив 22%.

✔️ Параллельно увеличению объема выданных кредитов, вырос и объем привлеченных средств, особенно со стороны корпоративных клиентов, где прирост составил 45% г/г до 1,4 трлн руб. В розничном сегменте динамика пониже, 11% г/г, но объем достиг уже 800 млрд руб. Высокая ключевая ставка и доходность по вкладам стимулируют людей к сбережениям. Поэтому, на мой взгляд, динамика притока новых вкладчиков продолжится в ближайшее время.

📈 Чистый процентный доход за 9 месяцев составил 104 млрд руб., а чистый комиссионный доход - 20 млрд руб. Данные за аналогичный период прошлого года не раскрываются, поэтому динамику точно оценить нет возможности. Но, учитывая двузначный рост всех предыдущих показателей, которые влияют на итоговый доход, здесь рост может быть сопоставимый.

✔️ Чистая прибыль достигла уровня 76 млрд руб., из которых 14 млрд руб. относится к сфере небанковского бизнеса. Диверсификация Группы по разным сегментам позволит компании более уверенно себя чувствовать в условиях растущей ключевой ставки.

✔️ Норматив достаточности капитала Н1.0 по РСБУ составил 11,9%, а акционерный капитал вырос на 40% с начала года. Это позволило компании вернуться к выплате купонов по бессрочным облигациям и дивидендам.

📌 Резюмируя все вышесказанное, банк точно достоин внимания. В России не так много крупных представителей финансового сектора, кто мог бы похвастаться двузначными темпами роста при сильном возврате на капитал. Тинькофф, например, демонстрируя сопоставимые темпы роста, оценивается в 2,6 капитала. Сбер оценивается в 1 капитал, но у него и рентабельность в 2 раза ниже по текущему году. Посмотрим, конечно, сможет ли Совкомбанк поддерживать такую динамику и дальше, но пока бизнес выглядит весьма интересно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я ожидаю скорого пополнения российского банковского сектора еще одним интересным публичным игроком - Совкомбанком. По данным СМИ, компания может выйти на IPO с оценкой в диапазоне 0,9 - 1 капитала. Это всем вам известный мультипликатор P/B. Много это или мало? Попробуем сегодня разобраться.

💰 Согласно публикациям, капитализация эмитента оценивается организаторами в диапазоне 192 - 213 млрд руб. Многие аналитики дают более высокую оценку из-за хороших показателей рентабельности Совкомбанка. Для сравнения, по итогам 9 месяцев рентабельность капитала ROE (LTM) банка составила 51%. У Тинькофф #TCSG показатель за аналогичный период был на уровне 35%, у Сбера #SBER #SBERP - 26%, у ВТБ #VTBR - 25%.

Давайте проанализируем вышедший отчет за 9 месяцев.

📈 Активы с начала года выросли на 28% г/г до 2,8 трлн руб. Это очень хороший результат. Банк растет, как органически, так и за счет сделок M&A (при этом практически все сделки M&A в прошлом были успешными). В этом году была приобретена страховая компания «Инлайф» за 6,8 млрд руб. Это должно укрепить позиции компании в сегменте страхования жизни.

📈 Кредитный портфель вырос на 26% г/г до 735 млрд руб. Основной причиной такой динамики стал как раз органический рост всех направлений. Несмотря на рост ключевой ставки, начавшийся уже в 3 квартале, в сегменте розничного бизнеса портфель автокредитов вырос с начала года на 46%, ипотечный портфель на 25%, объем беззалоговых кредитов увеличился на 13%. Также двузначную динамику роста продемонстрировал портфель корпоративных кредитов, прибавив 22%.

✔️ Параллельно увеличению объема выданных кредитов, вырос и объем привлеченных средств, особенно со стороны корпоративных клиентов, где прирост составил 45% г/г до 1,4 трлн руб. В розничном сегменте динамика пониже, 11% г/г, но объем достиг уже 800 млрд руб. Высокая ключевая ставка и доходность по вкладам стимулируют людей к сбережениям. Поэтому, на мой взгляд, динамика притока новых вкладчиков продолжится в ближайшее время.

📈 Чистый процентный доход за 9 месяцев составил 104 млрд руб., а чистый комиссионный доход - 20 млрд руб. Данные за аналогичный период прошлого года не раскрываются, поэтому динамику точно оценить нет возможности. Но, учитывая двузначный рост всех предыдущих показателей, которые влияют на итоговый доход, здесь рост может быть сопоставимый.

✔️ Чистая прибыль достигла уровня 76 млрд руб., из которых 14 млрд руб. относится к сфере небанковского бизнеса. Диверсификация Группы по разным сегментам позволит компании более уверенно себя чувствовать в условиях растущей ключевой ставки.

✔️ Норматив достаточности капитала Н1.0 по РСБУ составил 11,9%, а акционерный капитал вырос на 40% с начала года. Это позволило компании вернуться к выплате купонов по бессрочным облигациям и дивидендам.

📌 Резюмируя все вышесказанное, банк точно достоин внимания. В России не так много крупных представителей финансового сектора, кто мог бы похвастаться двузначными темпами роста при сильном возврате на капитал. Тинькофф, например, демонстрируя сопоставимые темпы роста, оценивается в 2,6 капитала. Сбер оценивается в 1 капитал, но у него и рентабельность в 2 раза ниже по текущему году. Посмотрим, конечно, сможет ли Совкомбанк поддерживать такую динамику и дальше, но пока бизнес выглядит весьма интересно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#SBER #SBERP

Начинается день инвестора Сбера, где нам расскажут стратегию развития до 2026 года.

Ждём Германа Оскаровича.

Приятно, что приглашают на такие мероприятия. И благодарю всех организаторов за такую возможность.

Трансляция ведётся здесь: https://investorday.sber.ru/

Начинается день инвестора Сбера, где нам расскажут стратегию развития до 2026 года.

Ждём Германа Оскаровича.

Приятно, что приглашают на такие мероприятия. И благодарю всех организаторов за такую возможность.

Трансляция ведётся здесь: https://investorday.sber.ru/

#SBER #SBERP

Очень классно прошел "День инвестора" Сбера, удалось даже задать вопрос на секции Q&A. Вижу, что ответы уже транслируют многие СМИ.

Кому интересно, вот ссылка на сами вопросы, таймкод уже вшит (с 3:11:00)

📌 https://www.youtube.com/live/cF05s-_c0Uc?si=U3bZwjuBhln8Yg7S&t=11461

Если кратко:

✔️ На префы дивиденды продолжат платить. В начале года ходили слухи, что могут оставить выплату только для обычки, что немного странно и противоречит див. политике. Но я решил поставить точку в этом вопросе, задав его напрямую.

✔️ Доработку мобильного приложения "Сбер Инвестиции" обещают в 2024 году. Сам очень жду этого события, потому что на данный момент это основной брокер.

✔️ Акции Сбера у нерезидентов выкупать пока не планируют.

@investokrat

Очень классно прошел "День инвестора" Сбера, удалось даже задать вопрос на секции Q&A. Вижу, что ответы уже транслируют многие СМИ.

Кому интересно, вот ссылка на сами вопросы, таймкод уже вшит (с 3:11:00)

📌 https://www.youtube.com/live/cF05s-_c0Uc?si=U3bZwjuBhln8Yg7S&t=11461

Если кратко:

✔️ На префы дивиденды продолжат платить. В начале года ходили слухи, что могут оставить выплату только для обычки, что немного странно и противоречит див. политике. Но я решил поставить точку в этом вопросе, задав его напрямую.

✔️ Доработку мобильного приложения "Сбер Инвестиции" обещают в 2024 году. Сам очень жду этого события, потому что на данный момент это основной брокер.

✔️ Акции Сбера у нерезидентов выкупать пока не планируют.

@investokrat

🏦 Как Сбер завершил 2023 год?

Сбер оправдал надежды многих инвесторов и за прошлый год его акции выросли более чем на 91%, обогнав индекс Мосбиржи #IMOEX в 2 с лишним раза. Но сможет ли повториться такая динамика в текущем году? Попробуем сегодня разобраться.

Одним из главных факторов роста выступили сильные финансовые результаты бизнеса, последний вышедший отчет разбирал в ноябре. Вслед за ростом чистой прибыли растут и ожидания хороших дивидендов.

Мы с вами ждали прибыль в 1,5 трлн руб., по итогам 12 месяцев чистая прибыль Сбера по РПБУ составила 1,49 трлн руб. По МСФО обычно показатель чуть выше и есть шанс, что там рекорд будет побит.

💰 Тем не менее, выплата акционерам в размере 50% от 1,5 трлн руб. нам дает ориентир по дивиденду в 33,2 руб. на акцию. К текущей цене префов, див. доходность составляет около 12% годовых, что весьма неплохо для голубой фишки.

📈 Рентабельность капитала удалось удержать на высоком уровне, по итогам года ROE составил 24,7%. Таким образом, те инвесторы, кто успел купить акции при оценке бизнеса в 1 капитал (балансовая цена 262 руб. на данный момент), по сути вложили деньги под 24,7%, половина из которых будет выплачена в виде дивидендов. И не стоит забывать, что вторая половина прибыли реинвестируется в бизнес = в рост капитала.

🧐 Главным вызовом в текущем году станет высокая ключевая ставка. Люди берут кредиты не так охотно, в ожидании ее снижения, а по вкладам приходится платить высокие проценты. Это может ударить по маржинальности бизнеса.

📈 Объем выданных кредитов физическим лицам на конец прошлого года достиг уровня 15,6 трлн руб., увеличившись на 29,4% г/г. Основной прирост пришелся на жилищное кредитование, объем этого портфеля превысил 10 трлн руб., а рост составил 40% г/г.

🏗 Как мы видим, одним из основных драйвером роста стало жилищное кредитование. Люди активно брали льготную ипотеку, пока еще была возможность, потому что ЦБ уже начал ужесточать требования, отменив околонулевые ставки и увеличив начальный взнос. Я думаю, что для снижения инфляции, регулятор продолжит закручивать гайки, в том числе в сфере льготной ипотеки в крупных городах. Это может негативно сказаться на процентных доходах банков, включая Сбер в текущем году.

⚖️ Для сравнения, за год чистый процентный доход составил 2,33 трлн руб., а чистый комиссионный доход лишь 716 млрд руб. Здесь видно, что ключевая ставка может оказывать сильное влияние на процентные доходы компании, как и на ее расходы в виде вкладов от физ. лиц и юр. лиц, а также новых облигаций.

📌 В любом случае, даже если не будет роста в текущем году и менеджменту удастся просто повторить показатели 2023 года, то это будет отличными результатом, на мой взгляд. Всем любителям дивидендов, как я, нужно дополнительно следить за уровнем достаточности капитала по нормативу H20.0, чтобы он не опускался ниже 13,3%, это один из критериев для распределения прибыли акционерам на следующие 3 года.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сбер оправдал надежды многих инвесторов и за прошлый год его акции выросли более чем на 91%, обогнав индекс Мосбиржи #IMOEX в 2 с лишним раза. Но сможет ли повториться такая динамика в текущем году? Попробуем сегодня разобраться.

Одним из главных факторов роста выступили сильные финансовые результаты бизнеса, последний вышедший отчет разбирал в ноябре. Вслед за ростом чистой прибыли растут и ожидания хороших дивидендов.

Мы с вами ждали прибыль в 1,5 трлн руб., по итогам 12 месяцев чистая прибыль Сбера по РПБУ составила 1,49 трлн руб. По МСФО обычно показатель чуть выше и есть шанс, что там рекорд будет побит.

💰 Тем не менее, выплата акционерам в размере 50% от 1,5 трлн руб. нам дает ориентир по дивиденду в 33,2 руб. на акцию. К текущей цене префов, див. доходность составляет около 12% годовых, что весьма неплохо для голубой фишки.

📈 Рентабельность капитала удалось удержать на высоком уровне, по итогам года ROE составил 24,7%. Таким образом, те инвесторы, кто успел купить акции при оценке бизнеса в 1 капитал (балансовая цена 262 руб. на данный момент), по сути вложили деньги под 24,7%, половина из которых будет выплачена в виде дивидендов. И не стоит забывать, что вторая половина прибыли реинвестируется в бизнес = в рост капитала.

🧐 Главным вызовом в текущем году станет высокая ключевая ставка. Люди берут кредиты не так охотно, в ожидании ее снижения, а по вкладам приходится платить высокие проценты. Это может ударить по маржинальности бизнеса.

📈 Объем выданных кредитов физическим лицам на конец прошлого года достиг уровня 15,6 трлн руб., увеличившись на 29,4% г/г. Основной прирост пришелся на жилищное кредитование, объем этого портфеля превысил 10 трлн руб., а рост составил 40% г/г.

🏗 Как мы видим, одним из основных драйвером роста стало жилищное кредитование. Люди активно брали льготную ипотеку, пока еще была возможность, потому что ЦБ уже начал ужесточать требования, отменив околонулевые ставки и увеличив начальный взнос. Я думаю, что для снижения инфляции, регулятор продолжит закручивать гайки, в том числе в сфере льготной ипотеки в крупных городах. Это может негативно сказаться на процентных доходах банков, включая Сбер в текущем году.

⚖️ Для сравнения, за год чистый процентный доход составил 2,33 трлн руб., а чистый комиссионный доход лишь 716 млрд руб. Здесь видно, что ключевая ставка может оказывать сильное влияние на процентные доходы компании, как и на ее расходы в виде вкладов от физ. лиц и юр. лиц, а также новых облигаций.

📌 В любом случае, даже если не будет роста в текущем году и менеджменту удастся просто повторить показатели 2023 года, то это будет отличными результатом, на мой взгляд. Всем любителям дивидендов, как я, нужно дополнительно следить за уровнем достаточности капитала по нормативу H20.0, чтобы он не опускался ниже 13,3%, это один из критериев для распределения прибыли акционерам на следующие 3 года.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓ Каких дивидендов ждать от Сбера?

Компания выпустила отчет по МСФО по итогам прошлого года, а также дала некоторые прогнозы на 2024 год. Попробуем разобраться, есть ли перспективы роста у бизнеса в текущих условиях и на какие дивиденды могут рассчитывать инвесторы.

📈 Начнем с главного, Сбер в 2023 году сумел поставить исторический рекорд по размеру чистой прибыли, которая превысила 1,5 трлн руб. Напомню, что именно чистая прибыль является базой для выплаты дивидендов. При этом, на высоком уровне удалось сохранить рентабельность капитала (ROE), которая составила 25,3%.

Таких результатов удалось добиться за счет роста операционных и финансовых показателей, а также работы с издержками. Число активных клиентов составило 108,5 млн человек, что на 2,1 млн выше, чем годом ранее. Напомню, что в рамках новой стратегии развития Сбера, Герман Греф ставит человекоцентричность на первое место. Если раньше все экосистемы строились вокруг какого-то продукта бизнеса, то сейчас центром является непосредственно человек и его запросы.

Клиентская база в наше время является ключом к росту и развитию любого бизнеса, особенно в сфере услуг. Я не просто так привел активную долю пользователей компании, ведь именно на ней и будет базироваться будущее самого Сбера.

📈 Вернемся к финансовым показателям, чистые процентные доходы выросли на 36,8% г/г до 2,56 трлн руб. Чистые комиссионные доходы увеличились на 9,4% г/г до 763,9 млрд руб. Чистая процентная маржа почти достигла уровня в 6%. Также менеджменту удалось добиться отношения операционных доходов к расходам на уровне 29,2%, это минимальные показатель за последние 10 лет.

Я в середине января разбирал отчет по РПБУ за 2023 год, не буду повторяться, динамика ключевых показателей по МСФО примерно такая же. Давайте перейдем к теме дивидендов и прогнозов на следующие периоды.

🧮 Сбер обычно распределяет своим акционером около 50% от размера чистой прибыли по МСФО в качестве дивидендов. За 2023 год компания заработала 66,8 руб. на акцию (с учетом префов). Таким образом, ожидаемый дивиденд по итогам года составит 33,4 руб., а див. доходность около 11,3% годовых.

🧐 Что касается 2024 года, то пока динамику финансовых доходов прогнозировать сложно. Неизвестно, какая будет ключевая ставка, а это напрямую влияет на спрос по кредитам и прибыль банка соответственно. По чистым комиссионным доходам менеджмент дает ориентир по росту в 10%, что примерно соответствует динамике за 2023 год. Таким образом, есть шанс в текущем году показать новый рекорд по объему заработанных средств, если не прилетит очередной черный лебедь.

📌 Сейчас компания оценена недорого, несмотря на рост акций в последнее время. Котировки находятся на уровнях 2021 года, хотя с тех пор капитал вырос на 20% и чистая прибыль примерно на столько же. Но инвесторы пока не готовы рисковать, слишком много неопределенностей в среднесрочной перспективе. Также нет спроса на акции со стороны нерезидентов, которые ранее делали основной объем торгов. Тем не менее, пока еще сохраняется неплохая возможность по наращиванию доли с прицелом на горизонт в 2-3 года. На фоне ожидаемого снижения ключевой ставки должны вырасти акции компании, а также увеличиться доходы бизнеса.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания выпустила отчет по МСФО по итогам прошлого года, а также дала некоторые прогнозы на 2024 год. Попробуем разобраться, есть ли перспективы роста у бизнеса в текущих условиях и на какие дивиденды могут рассчитывать инвесторы.

📈 Начнем с главного, Сбер в 2023 году сумел поставить исторический рекорд по размеру чистой прибыли, которая превысила 1,5 трлн руб. Напомню, что именно чистая прибыль является базой для выплаты дивидендов. При этом, на высоком уровне удалось сохранить рентабельность капитала (ROE), которая составила 25,3%.

Таких результатов удалось добиться за счет роста операционных и финансовых показателей, а также работы с издержками. Число активных клиентов составило 108,5 млн человек, что на 2,1 млн выше, чем годом ранее. Напомню, что в рамках новой стратегии развития Сбера, Герман Греф ставит человекоцентричность на первое место. Если раньше все экосистемы строились вокруг какого-то продукта бизнеса, то сейчас центром является непосредственно человек и его запросы.

Клиентская база в наше время является ключом к росту и развитию любого бизнеса, особенно в сфере услуг. Я не просто так привел активную долю пользователей компании, ведь именно на ней и будет базироваться будущее самого Сбера.

📈 Вернемся к финансовым показателям, чистые процентные доходы выросли на 36,8% г/г до 2,56 трлн руб. Чистые комиссионные доходы увеличились на 9,4% г/г до 763,9 млрд руб. Чистая процентная маржа почти достигла уровня в 6%. Также менеджменту удалось добиться отношения операционных доходов к расходам на уровне 29,2%, это минимальные показатель за последние 10 лет.

Я в середине января разбирал отчет по РПБУ за 2023 год, не буду повторяться, динамика ключевых показателей по МСФО примерно такая же. Давайте перейдем к теме дивидендов и прогнозов на следующие периоды.

🧮 Сбер обычно распределяет своим акционером около 50% от размера чистой прибыли по МСФО в качестве дивидендов. За 2023 год компания заработала 66,8 руб. на акцию (с учетом префов). Таким образом, ожидаемый дивиденд по итогам года составит 33,4 руб., а див. доходность около 11,3% годовых.

🧐 Что касается 2024 года, то пока динамику финансовых доходов прогнозировать сложно. Неизвестно, какая будет ключевая ставка, а это напрямую влияет на спрос по кредитам и прибыль банка соответственно. По чистым комиссионным доходам менеджмент дает ориентир по росту в 10%, что примерно соответствует динамике за 2023 год. Таким образом, есть шанс в текущем году показать новый рекорд по объему заработанных средств, если не прилетит очередной черный лебедь.

📌 Сейчас компания оценена недорого, несмотря на рост акций в последнее время. Котировки находятся на уровнях 2021 года, хотя с тех пор капитал вырос на 20% и чистая прибыль примерно на столько же. Но инвесторы пока не готовы рисковать, слишком много неопределенностей в среднесрочной перспективе. Также нет спроса на акции со стороны нерезидентов, которые ранее делали основной объем торгов. Тем не менее, пока еще сохраняется неплохая возможность по наращиванию доли с прицелом на горизонт в 2-3 года. На фоне ожидаемого снижения ключевой ставки должны вырасти акции компании, а также увеличиться доходы бизнеса.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Важные события в банковском секторе

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

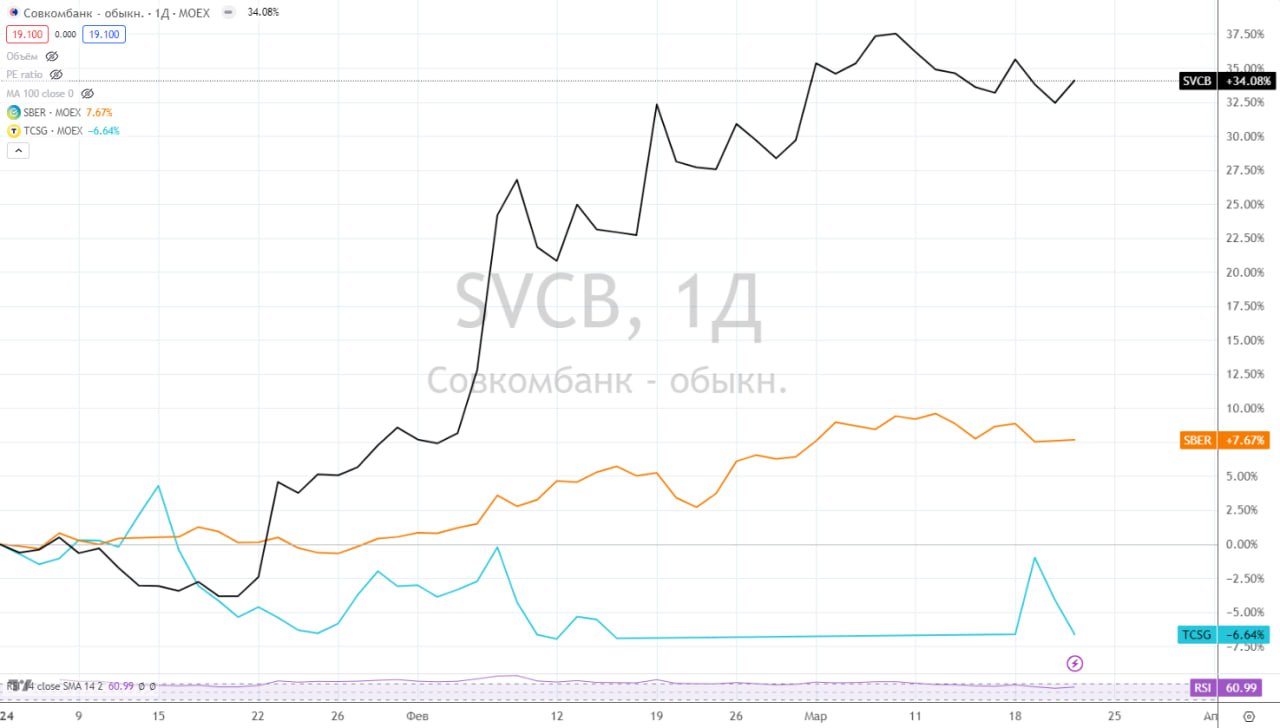

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В марте вышло большое количество новостей по банковскому сектору, которые предлагаю сегодня разобрать.

Тинькофф #TCSG наконец-то завершил редомициляцию и теперь на Мосбирже торгуются его акции, а не депозитарные расписки. Одновременно с этим мы видим шквал новостей по поводу покупки Росбанка, доп. эмиссии и обратному выкупу.

Волатильность в акциях сейчас достаточно высокая. С одной стороны появилось много желающих купить российский банк, который показывает отличные темпы роста, с другой стороны вышла новость о том, что доп. эмиссия может составить 130 млн акций.

Напомню, что сейчас число выпущенных акций у Тинькофф составляет 199,3 млн штук, таким образом, доп. эмиссия может размыть долю почти на 65%. Но не все эти акции пойдут на выкуп Росбанка, официальная оценка компанией пока не была озвучена.

В СМИ появлялась информация о том, что сделка пройдет близко к текущей рыночной оценке, но это более чем в 2 раза ниже объема доп. эмиссии. Поэтому ждем, на мой взгляд оценка в 1 капитал (P/B = 1) для Росбанка вполне справедливая, выше уже дороговато, с учетом его темпов роста и рентабельности. Подробно данную сделку и банк Тинькофф на днях разбирал в закрытом клубе.

МТС банк тоже объявил о намерении провести IPO в текущем году. Если смотреть на отчет и мультипликаторы, то весь бизнес может быть оценен на уровне 90 - 100 млрд руб. Как и Тинькофф, МТС банк сосредоточился на работе с физическими лицами в основном и является лидером в РФ по POS-кредитованию.

По итогам 2023 года чистые процентные доходы банка выросли на 46% г/г до 35,9 млрд руб., чистые комиссионные доходы на 59% до 21,4 млрд руб. На фоне таких результатов, чистая прибыль показала рост в 3,8 раза до рекордных 12,5 млрд руб. Подробнее можете почитать в этой статье от РБК. В ней, кстати, найдете мои комментарии и моего друга и коллеги Юрия Козлова (Инвестируй или проиграешь).

В последнее время мы с ним не сходимся во мнении по некоторым идеям, но по МТС банку взгляд примерно одинаковый. Кстати, если не любите читать, по этой ссылке можете посмотреть краткий видео-обзор предстоящего IPO со всеми плюсами и минусами.

Совкомбанк #SVCB также опубликовал результаты по итогам 2023 года. Чистая прибыль достигла рекордных за всю историю 95 млрд руб. против убытка в 14 млрд руб. годом ранее. Рентабельность капитала составила 45%, что даже выше, чем у Тинькофф. Как мы видим, ожидаемые темпы роста в 30% были перевыполнены.

Компания продолжает развитие по тому пути, в котором хорошо преуспела - через сделки M&A. Недавно Совкомбанк объявил о приобретении Хоум банка, что позволит относительно дешево нарастить клиентскую базу и размер капитала.

Но такие результаты были достигнуты не ядром бизнеса, а в том числе за счет разовых факторов, которые принесли более 50 млрд руб. в прошлом году. Повторить такую динамику в 2024 году будет трудно, менеджмент про это прямо говорит.

📈 Мы видим действительно рекордные результаты в банковском секторе за прошлый год. Это привело к ряду сделок слияний и поглощений (Тинькофф - Росбанк, Совкомбанк - Хоум кредит, ВТБ - Открытие). Обычно, после хорошего роста следует небольшая коррекция...

📉 Уже с первых месяцев текущего года наблюдается спад динамики показателей, в том числе у бенчмарка всего сектора - Сбера #SBER #SBERP. Сложно будет показывать рост к высокой базе прошлого года, поэтому, похожих темпов роста, как годом ранее, рынок не увидит, скорее всего, что и станет одной из причин фиксации прибыли инвесторами.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Сбер: пора ли задумываться о продаже?

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧮 Недавно Сбер рекомендовал 33,3 рубля дивидендов на акцию. При цене бумаги в 323 рублей, это соответствует 10,2% доходности, что ниже ключевой ставки и доходности длинных облигаций. Из-за этого некоторые инвесторы считают, что акции Сбера уже стоят дорого. Однако, сравнивать в лоб только по дивидендам не совсем корректно. Акционерам направляется только половина прибыли. А вторая половина остается в капитале, который в моменте генерирует доходность (ROE) около 24%. Поэтому реальная усредненная потенциальная доходность акций Сбера составляет: 10,2% + 24*50% = 22,2%. Выглядит гораздо интереснее, но значительной премии к ставке уже нет. Поэтому можно смело сказать, что оценка акций Сбера близка к справедливой.

📊 После того как дивиденды будут утверждены и выплачены, рынок начнет закладывать в цену ожидания по будущим дивидендам, размер которых будет зависеть от того, сколько банк сможет заработать прибыли в этом году. Конечно, за весь год пока говорить рано, а вот результаты 1 квартала у нас уже есть:

📈 Чистые процентные доходы выросли на 24,4% г/г за счет увеличения объема работающих кредитов.

📈 Чистые комиссионные доходы выросли на 7,6% г/г.

❗️ Операционные расходы прибавили 25,1% г/г. Если бы не роспуск резервов, чистая прибыль в 1 квартале была бы ниже, чем годом ранее. Однако, имеем +11,3% г/г. Но нужно держать в голове, за счет чего был достигнут этот рост. В случае ухудшения макроэкономической ситуации или появления новых геополитических рисков, резервы начнут начисляться и ситуация развернется на 180 градусов.

✔️ Рентабельность капитала, как я уже сказал, составила 24,2%, что немногим ниже прошлогодней (25%). Пока все стабильно.

💰 По итогам квартала Сбер заработал 18,56 рубля прибыли на акцию или 9,28 рубля дивидендов. Если грубо экстраполировать результаты на следующие кварталы, то дивиденд по итогам года может быть в районе 37 рублей на акцию. Но за этот период еще многое может произойти, поэтому прогноз пока очень условный.

🤷♂️ Ожидания инвесторов, связанные со слухами о возможном увеличении доли распределяемой прибыли, не нашли подтверждения в реальности. Ранее Герман Греф неоднократно заявлял, что платить будут ровно 50%. Поэтому, на иные цифры я бы всерьез не рассчитывал.

📌 Суммируя текущую оценку Сбера, результаты 1 квартала и ожидания по будущим дивидендам, можно лишь еще раз констатировать серьезной недооценки уже нет. Поэтому, если вы активный инвестор, нацеленный на рост капитала - имеет смысл задуматься о частичной фиксации прибыли в обозримом будущем. Более консервативные инвесторы могут смело продолжать держать акции, поглядывая одним глазом за динамикой операционных расходов.

#SBER #SBERP

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}