Совкомфлот #FLOT

Попробуем оценить перспективы компании и интересные цены для покупки.

Совкомфлот развивает достаточно перспективное направление - Северный морской путь. Это кратчайший морской путь между Европейской частью России и Дальним Востоком, для сравнения, расстояние от Санкт-Петербурга до Владивостока по нему составляет около 14 тыс. км (а через Суэцкий канал — около 23 тыс. км). Транспортировка грузов, в первую очередь нефти, нефтепродуктов и СПГ занимает меньше времени и стоит дешевле, а следовательно, это направление является достаточно перспективным, если смотреть в долгосрок.

Подробнее с бизнесом мы знакомились, когда оценивали компанию перед IPO.

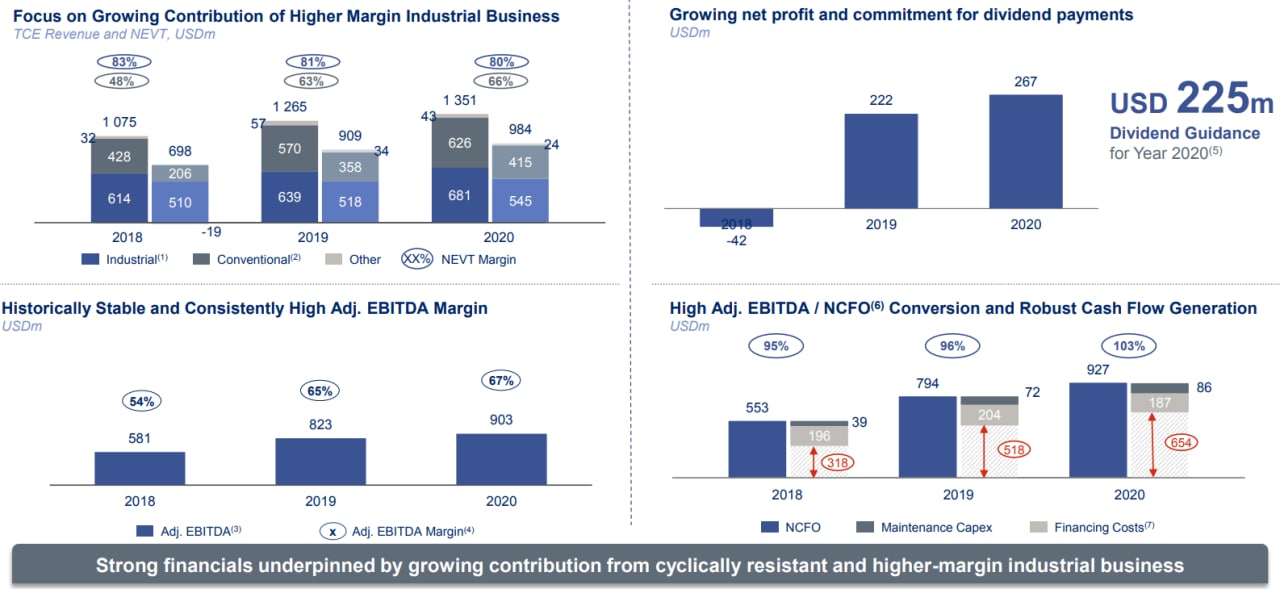

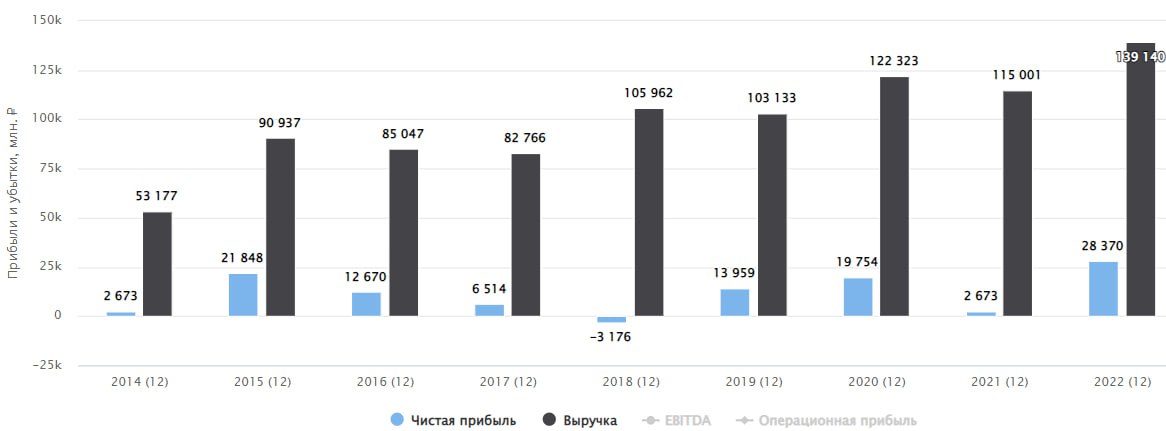

Совкомфлот зарабатывает на 2 крупных сегментах - конвенциональный, куда входит транспортировка нефти и нефтепродуктов, а также индустриальный, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%. Наиболее перспективным выглядит индустриальный сегмент, здесь компания имеет долгосрочные контракты с Новатэком (Ямал СПГ и Арктик СПГ 2), Газпромом, BP, SHELL, Total и прочими компаниями. Серьезных конкурентов в сфере транспортировки СПГ и нефти в Арктической зоне у компании пока нет. К 2025 году по прогнозам менеджмента, доля индустриального сегмента в выручке должна увеличится до 70%.

Еще одним плюсом компании является относительно молодой флот, что не будет увеличивать издержки на ремонт текущих судов. С 2020 по 2023 года планируется построить 15 судов, 8 из которых для транспортировки СПГ на сумму $11 млрд. С 2023 по 2025 год будет построено еще 14 судов на сумму $10 млрд., все они будут предназначены для транспортировки СПГ.

Развитие Арктики продолжается, Новатэк своими крупными проектами дал хороший импульс развитию этого направления, в перспективе присоединится Роснефть с проектом "Восток Оил". Развитие Арктики и Северного морского пути может стать новым драйвером роста для отдельных компаний в перспективе 5-10 лет, у Совкомфлота есть все шансы забрать львиную долю рынка перевозок по этому направлению.

С точки зрения финансовых результатов, конвенциональный сегмент имеет приличную волатильность из-за изменения ставок на фрахт. В 1 полугодии 2020 года ставки на фрахт были на максимумах, а начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии.

Несмотря на относительно высокую долговую нагрузку, Совкомфлот платит еще дивиденды своим акционерам в размере не менее 50% чистой прибыли по МСФО, хотя в див. политике прописано не менее 25% от ЧП по МСФО. По итогам 2019 года заплатили 50% от ЧП по МСФО, а по итогам 2020 года планируют выплатить 84%. Годовой дивиденд составит 6,66 руб. на акцию или к текущим ценам ДД составит около 7,4% годовых. Но нужно понимать, что это достаточно высокая выплата в % от ЧП и это на фоне позитивной рыночной ситуации, как будут обстоять дела в ближайшие пару лет пока сказать сложно. Ограничение объемов добычи нефти негативно влияет на цены транспортировки, что мы видим, начиная с 3 квартала прошлого года.

На долгосрок компания имеет очень интересные перспективы, на мой взгляд. Транспортировка СПГ будет постепенно вытеснять нефть из структуры выручки компании, там есть понятные и долгосрочные отношения с крупнейшими компаниями из отрасли. Газ является достаточно перспективным и относительно зеленым (по сравнению с углем и нефтью) видом топлива. Я планирую добавить акции СКФ в свой портфель, но по ценам не выше 70-75 рублей. На мой взгляд, это более-менее фундаментально обоснованная цена с учетом текущей долговой нагрузки, потенциальным ростом капекса и сильной зависимостью от рыночной конъюнктуры. Буду продолжать следить за трансформацией бизнеса.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Попробуем оценить перспективы компании и интересные цены для покупки.

Совкомфлот развивает достаточно перспективное направление - Северный морской путь. Это кратчайший морской путь между Европейской частью России и Дальним Востоком, для сравнения, расстояние от Санкт-Петербурга до Владивостока по нему составляет около 14 тыс. км (а через Суэцкий канал — около 23 тыс. км). Транспортировка грузов, в первую очередь нефти, нефтепродуктов и СПГ занимает меньше времени и стоит дешевле, а следовательно, это направление является достаточно перспективным, если смотреть в долгосрок.

Подробнее с бизнесом мы знакомились, когда оценивали компанию перед IPO.

Совкомфлот зарабатывает на 2 крупных сегментах - конвенциональный, куда входит транспортировка нефти и нефтепродуктов, а также индустриальный, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%. Наиболее перспективным выглядит индустриальный сегмент, здесь компания имеет долгосрочные контракты с Новатэком (Ямал СПГ и Арктик СПГ 2), Газпромом, BP, SHELL, Total и прочими компаниями. Серьезных конкурентов в сфере транспортировки СПГ и нефти в Арктической зоне у компании пока нет. К 2025 году по прогнозам менеджмента, доля индустриального сегмента в выручке должна увеличится до 70%.

Еще одним плюсом компании является относительно молодой флот, что не будет увеличивать издержки на ремонт текущих судов. С 2020 по 2023 года планируется построить 15 судов, 8 из которых для транспортировки СПГ на сумму $11 млрд. С 2023 по 2025 год будет построено еще 14 судов на сумму $10 млрд., все они будут предназначены для транспортировки СПГ.

Развитие Арктики продолжается, Новатэк своими крупными проектами дал хороший импульс развитию этого направления, в перспективе присоединится Роснефть с проектом "Восток Оил". Развитие Арктики и Северного морского пути может стать новым драйвером роста для отдельных компаний в перспективе 5-10 лет, у Совкомфлота есть все шансы забрать львиную долю рынка перевозок по этому направлению.

С точки зрения финансовых результатов, конвенциональный сегмент имеет приличную волатильность из-за изменения ставок на фрахт. В 1 полугодии 2020 года ставки на фрахт были на максимумах, а начиная с третьего квартала 2020 года, наблюдалась коррекция рынка под влиянием сезонных факторов и падения спроса на нефть и нефтепродукты в условиях пандемии.

Несмотря на относительно высокую долговую нагрузку, Совкомфлот платит еще дивиденды своим акционерам в размере не менее 50% чистой прибыли по МСФО, хотя в див. политике прописано не менее 25% от ЧП по МСФО. По итогам 2019 года заплатили 50% от ЧП по МСФО, а по итогам 2020 года планируют выплатить 84%. Годовой дивиденд составит 6,66 руб. на акцию или к текущим ценам ДД составит около 7,4% годовых. Но нужно понимать, что это достаточно высокая выплата в % от ЧП и это на фоне позитивной рыночной ситуации, как будут обстоять дела в ближайшие пару лет пока сказать сложно. Ограничение объемов добычи нефти негативно влияет на цены транспортировки, что мы видим, начиная с 3 квартала прошлого года.

На долгосрок компания имеет очень интересные перспективы, на мой взгляд. Транспортировка СПГ будет постепенно вытеснять нефть из структуры выручки компании, там есть понятные и долгосрочные отношения с крупнейшими компаниями из отрасли. Газ является достаточно перспективным и относительно зеленым (по сравнению с углем и нефтью) видом топлива. Я планирую добавить акции СКФ в свой портфель, но по ценам не выше 70-75 рублей. На мой взгляд, это более-менее фундаментально обоснованная цена с учетом текущей долговой нагрузки, потенциальным ростом капекса и сильной зависимостью от рыночной конъюнктуры. Буду продолжать следить за трансформацией бизнеса.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Совкомфлот #FLOT

Николай Колесников, первый заместитель генерального директора – финансовый директор ПАО «Совкомфлот», прокомментировал:

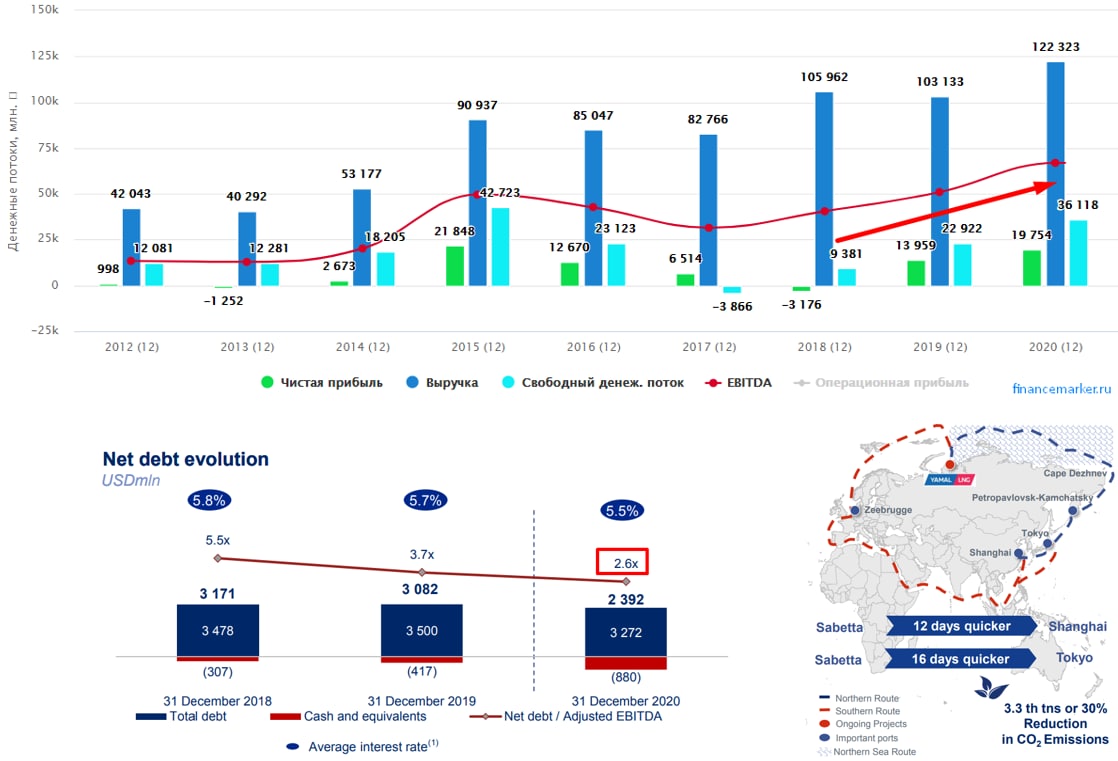

«Группа СКФ показала внушительные финансовые результаты в 2020 году, достигнув самого высокого в истории показателя EBITDA, который составил 903,4 млн долл. США. Октябрь 2020 года стал важной вехой в истории СКФ: компания вышла на рынки публичного акционерного капитала и привлекла более 500 млн долл. США в ходе первичного публичного размещения акций (IPO) на Московской бирже. Докапитализация способствовала укреплению структуры баланса и финансовой устойчивости группы: соотношение размера чистого долга к показателю EBITDA сократилось до 2,6. Компания обладает достаточным инвестиционным потенциалом для осуществления крупномасштабных проектов и дальнейшего укрепления позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания шельфовых проектов.»

Николай Колесников, первый заместитель генерального директора – финансовый директор ПАО «Совкомфлот», прокомментировал:

«Группа СКФ показала внушительные финансовые результаты в 2020 году, достигнув самого высокого в истории показателя EBITDA, который составил 903,4 млн долл. США. Октябрь 2020 года стал важной вехой в истории СКФ: компания вышла на рынки публичного акционерного капитала и привлекла более 500 млн долл. США в ходе первичного публичного размещения акций (IPO) на Московской бирже. Докапитализация способствовала укреплению структуры баланса и финансовой устойчивости группы: соотношение размера чистого долга к показателю EBITDA сократилось до 2,6. Компания обладает достаточным инвестиционным потенциалом для осуществления крупномасштабных проектов и дальнейшего укрепления позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания шельфовых проектов.»

{kind=link}

🚢СовкомфлОт или СовкомфлЭт?

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие - снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО "Совкомфлот" Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя

сегментах транспортировки сжиженного газа и обслуживания морской

нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий

уровень операционной рентабельности (показатель рентабельности по EBITDA

более 55%), несмотря на волатильность фрахтовых рынков. В рамках

реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в

практику судоходства новых технологий и передовых инженерных решений. По

состоянию на 31 марта 2021 года общий объем законтрактованной будущей

выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год,

превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные

потоки и дальнейший рост в индустриальных сегментах с высокой добавленной

стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 - выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FLOT

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие - снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО "Совкомфлот" Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя

сегментах транспортировки сжиженного газа и обслуживания морской

нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий

уровень операционной рентабельности (показатель рентабельности по EBITDA

более 55%), несмотря на волатильность фрахтовых рынков. В рамках

реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в

практику судоходства новых технологий и передовых инженерных решений. По

состоянию на 31 марта 2021 года общий объем законтрактованной будущей

выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год,

превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные

потоки и дальнейший рост в индустриальных сегментах с высокой добавленной

стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 - выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FLOT

{kind=link}

⛴ Совкомфлот, интересен ли в текущих условиях?

Совкомфлот - крупнейший российский оператор морских перевозок в нефтегазовом сегменте. Помимо этого компания зарабатывает на обслуживании шельфовых проектов по добыче нефти и газа, подробнее бизнес разбирали в прошлом посте.

💡 Ключевой регион работы компании - Арктика. До недавнего времени главными драйверами роста считались развитие Северного морского пути (как наиболее короткого транспортного коридора между западными и азиатскими странами), а также крупные проекты по добыче СПГ и нефти, такие, как Арктик СПГ 2, Ямал СПГ и Восток Ойл.

🤯 Однако сейчас ситуация меняется, причем одновременно по нескольким важным для Совкомфлота фронтам:

❌ "Недружественные" страны закрывают порты для российских судов, а также отключают обновления навигационных систем.

❌ Запрет на импорт оборудования для производства СПГ ставит под вопрос быстрое развитие проектов Новатэка, особенно масштабного Арктик СПГ 2, который по планам должен был выйти на мощность в 19,8 млн. тонн СПГ в год.

❌ Еще один ключевой клиент Совкомфлота - это Роснефть с ее мегапроектом Восток Ойл, развитие которого в условиях снижения спроса на российскую нефть, а также ухода из России нефтесервисных компаний, будет сильно затруднено.

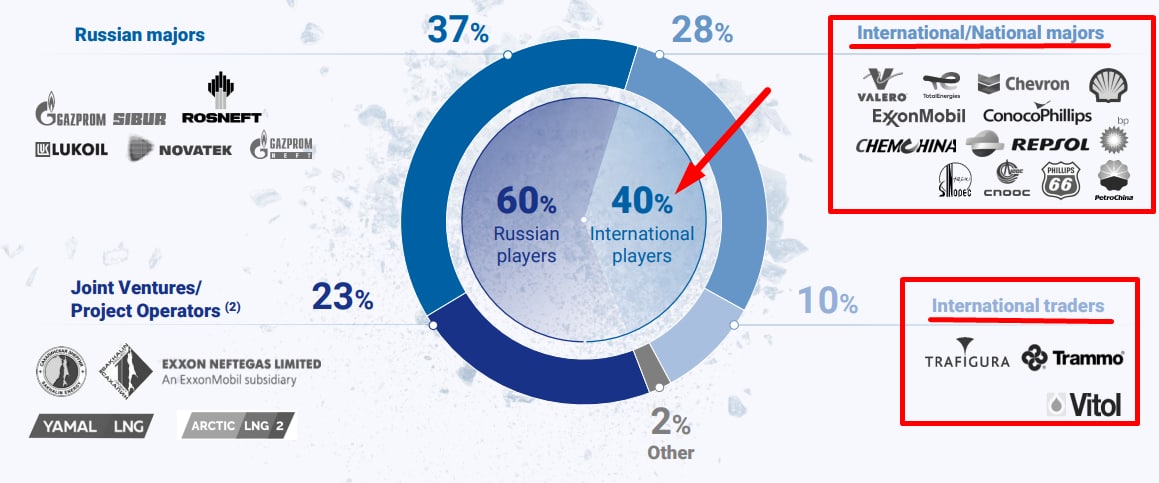

❌ 40% клиентов Совкомфлота - это крупные иностранные нефтегазовые компании, такие как: ExxonMobil, Chevron, Shell, BP и многие другие, а также крупные нефтетрейдеры, такие как Trafigura и Vitol (которые по совместительству еще и входят в состав акционеров Восток Ойл).

Набор открывшихся факторов, на первый взгляд, не внушает оптимизма, однако сушить весла еще рано. Новая реальность преподносит не только разочарования, но и возможности, за которые можно зацепиться.

✅ Снижение спроса на российскую нефть на мировых рынках может привести к серьезному изменению логистики и задержкам в поставках. Ситуация может дойти до того, что нефть будет попросту будет некуда девать и танкеры Совкомфлота могут сыграть роль плавучих хранилищ. Нечто подобное мы уже наблюдали в 2020 году, когда закрывались границы, а спрос на нефть падал.

✅ В конце марта Владимир Путин поручил министерству транспорта проработать вопрос использования судов Совкомфлота для отправки грузов, не связанных с нефтью и газом. Такое необычное решение могло бы исключить проблему с простаиванием судов и принести компании дополнительные доходы.

✅ 13 апреля на совещании по развитию Арктической зоны РФ Владимир Путин утвердил план по развитию Северного морского пути до 2035 года. Проект долгий, но сам факт того, что СМП не собираются сворачивать уже вселяет оптимизм. Тем более, рост грузооборота на восточных направлениях, а также разгрузка Транссиба, как нельзя лучше впишутся в концепцию развития арктического транспортного коридора.

💰Что будет с дивидендами?

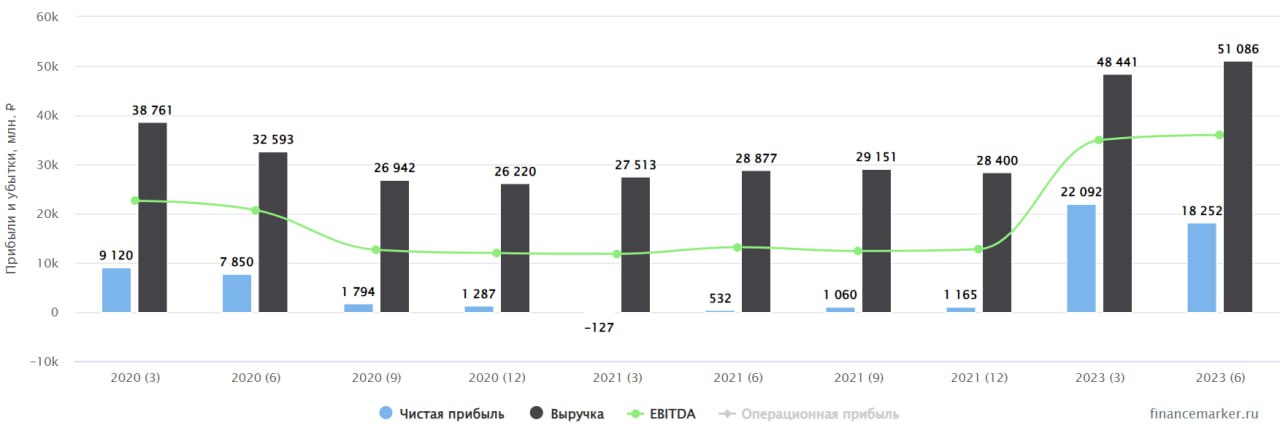

В 2021 году скорректированная чистая прибыль снизилась на 79,4% и составила 61,8 млн. долларов. Такая динамика была ожидаема на фоне пиковой прибыли 2020 года.

Согласно дивидендной политике, Совкомфлот направляет акционерам не менее 50% от скорректированной чистой прибыли. Исходя из расчета при стоимости доллара в 80 рублей, на одну акцию получается примерно 2,1 рубля. При стоимости акции в 49 рублей это дает примерно 4,3% доходности. Прямо скажем, не густо, да и вопрос выплаты пока остается открытым.

📊 Мультипликаторы

Показатель чистый долг/EBITDA = 3,5. Долговая нагрузка высоковата, что станет дополнительным "якорем" в развитии бизнеса.

EV/EBITDA = 5,7

🧐 Вывод

Несмотря на возможные драйверы роста, которые мы сумели отыскать в гуще негатива, перспективы Совкомфлота пока остаются туманными. А дивидендная доходность в условиях высокой ключевой ставки не привлекает внимание. В долгосрок идея может быть интересной, но лучше дождаться окончания горячей фазы СВО и там оценить ситуацию снова.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот - крупнейший российский оператор морских перевозок в нефтегазовом сегменте. Помимо этого компания зарабатывает на обслуживании шельфовых проектов по добыче нефти и газа, подробнее бизнес разбирали в прошлом посте.

💡 Ключевой регион работы компании - Арктика. До недавнего времени главными драйверами роста считались развитие Северного морского пути (как наиболее короткого транспортного коридора между западными и азиатскими странами), а также крупные проекты по добыче СПГ и нефти, такие, как Арктик СПГ 2, Ямал СПГ и Восток Ойл.

🤯 Однако сейчас ситуация меняется, причем одновременно по нескольким важным для Совкомфлота фронтам:

❌ "Недружественные" страны закрывают порты для российских судов, а также отключают обновления навигационных систем.

❌ Запрет на импорт оборудования для производства СПГ ставит под вопрос быстрое развитие проектов Новатэка, особенно масштабного Арктик СПГ 2, который по планам должен был выйти на мощность в 19,8 млн. тонн СПГ в год.

❌ Еще один ключевой клиент Совкомфлота - это Роснефть с ее мегапроектом Восток Ойл, развитие которого в условиях снижения спроса на российскую нефть, а также ухода из России нефтесервисных компаний, будет сильно затруднено.

❌ 40% клиентов Совкомфлота - это крупные иностранные нефтегазовые компании, такие как: ExxonMobil, Chevron, Shell, BP и многие другие, а также крупные нефтетрейдеры, такие как Trafigura и Vitol (которые по совместительству еще и входят в состав акционеров Восток Ойл).

Набор открывшихся факторов, на первый взгляд, не внушает оптимизма, однако сушить весла еще рано. Новая реальность преподносит не только разочарования, но и возможности, за которые можно зацепиться.

✅ Снижение спроса на российскую нефть на мировых рынках может привести к серьезному изменению логистики и задержкам в поставках. Ситуация может дойти до того, что нефть будет попросту будет некуда девать и танкеры Совкомфлота могут сыграть роль плавучих хранилищ. Нечто подобное мы уже наблюдали в 2020 году, когда закрывались границы, а спрос на нефть падал.

✅ В конце марта Владимир Путин поручил министерству транспорта проработать вопрос использования судов Совкомфлота для отправки грузов, не связанных с нефтью и газом. Такое необычное решение могло бы исключить проблему с простаиванием судов и принести компании дополнительные доходы.

✅ 13 апреля на совещании по развитию Арктической зоны РФ Владимир Путин утвердил план по развитию Северного морского пути до 2035 года. Проект долгий, но сам факт того, что СМП не собираются сворачивать уже вселяет оптимизм. Тем более, рост грузооборота на восточных направлениях, а также разгрузка Транссиба, как нельзя лучше впишутся в концепцию развития арктического транспортного коридора.

💰Что будет с дивидендами?

В 2021 году скорректированная чистая прибыль снизилась на 79,4% и составила 61,8 млн. долларов. Такая динамика была ожидаема на фоне пиковой прибыли 2020 года.

Согласно дивидендной политике, Совкомфлот направляет акционерам не менее 50% от скорректированной чистой прибыли. Исходя из расчета при стоимости доллара в 80 рублей, на одну акцию получается примерно 2,1 рубля. При стоимости акции в 49 рублей это дает примерно 4,3% доходности. Прямо скажем, не густо, да и вопрос выплаты пока остается открытым.

📊 Мультипликаторы

Показатель чистый долг/EBITDA = 3,5. Долговая нагрузка высоковата, что станет дополнительным "якорем" в развитии бизнеса.

EV/EBITDA = 5,7

🧐 Вывод

Несмотря на возможные драйверы роста, которые мы сумели отыскать в гуще негатива, перспективы Совкомфлота пока остаются туманными. А дивидендная доходность в условиях высокой ключевой ставки не привлекает внимание. В долгосрок идея может быть интересной, но лучше дождаться окончания горячей фазы СВО и там оценить ситуацию снова.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

{kind=link}

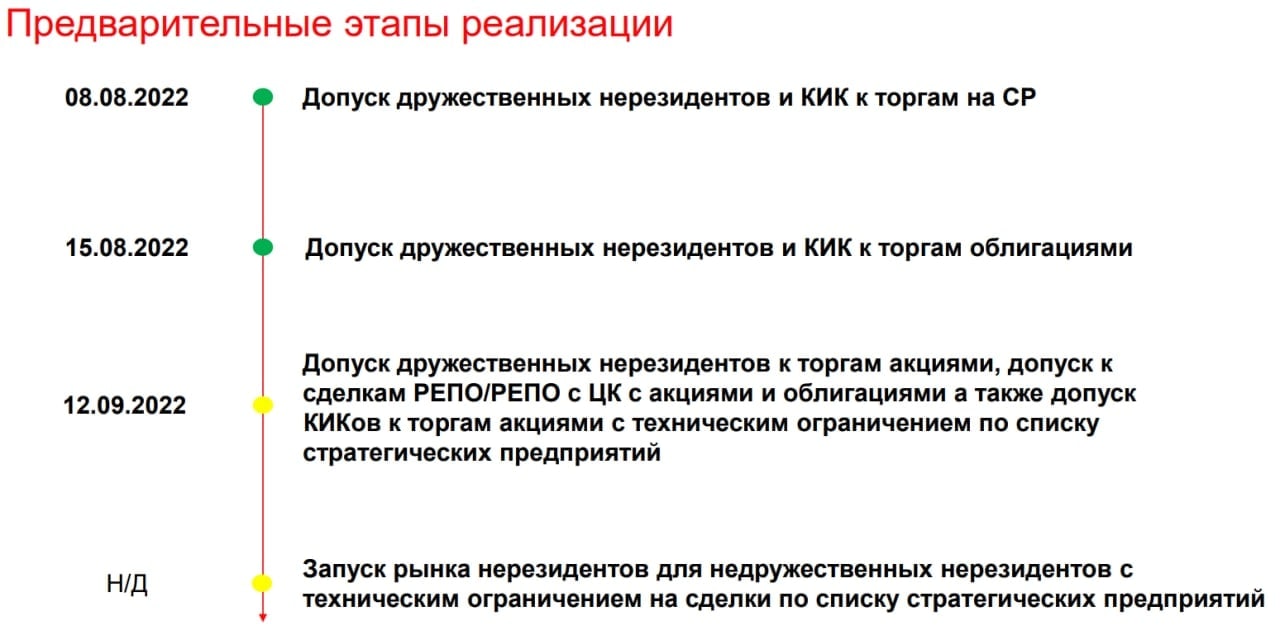

🧐 Нерезиденты. Выпуск #2

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛴ Совкомфлот вышел из тени

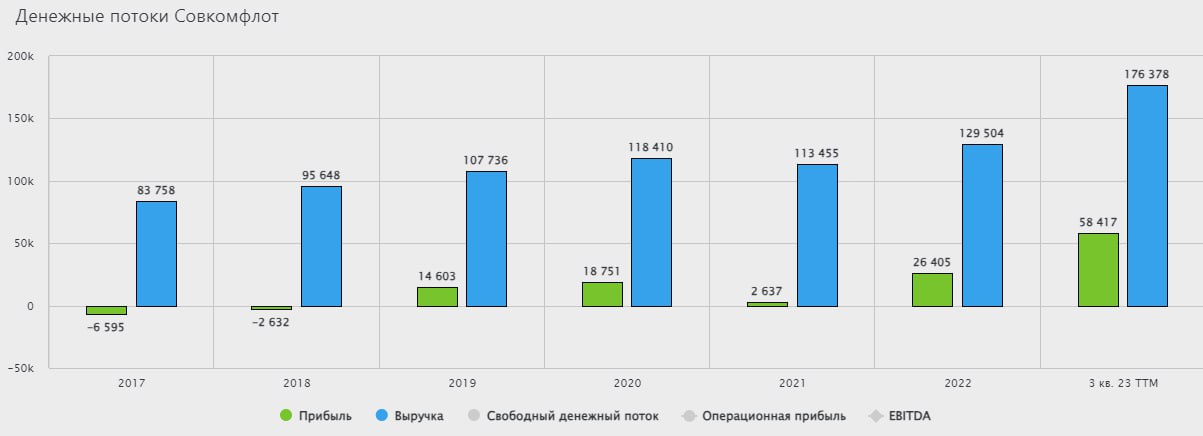

Совкомфлот достаточно продолжительное время оставался в списке компаний, попавших в информационный вакуум. Крайний отчет был выпущен еще по итогам 9 месяцев 2021 года. И вот, в конце января, компания раскрыла часть финансовых показателей в рамках пресс-релиза, посвященного выпуску облигаций.

📊 Итоги 9 месяцев 2022 года

Давайте сравним текущие результаты с итогами аналогичного периода 2021 года.

📈 Выручка выросла на 20,2%.

📈 Операционная прибыль увеличилась более чем в 2,2 раза.

📈 EBITDA выросла на 46%.

📈 Скорректированная чистая прибыль выросла в 3,67 раза.

❗️ Отдельно отметим значительное сокращение долговой нагрузки. Чистый долг снизился почти в 3 раза, соотношение ЧД/EBITDA снизилось с 3,5x до 1,1x.

❌⛴ Такое снижение долга связано в основном с продажей части судов, которую компания осуществила весной прошлого года. Совкомфлот ликвидировал часть флота, которая ранее была задействована западными компаниями, а затем утратила актуальность после введения санкций.

✅ Главной же причиной роста финансовых показателей компании в 2022 году стал рост цен на танкерный фрахт на фоне дефицита флота для перевозки нефти и газа по новым маршрутам и удлинение самих маршрутов (в Азию плыть из западных портов гораздо дольше, чем в Европу).

💰 При курсе доллара в 72 рубля и допущении, что 4 квартал Совкомфлот прошел сопоставимо с предыдущими тремя, чистая прибыль по итогам года может составить примерно 31 млрд. рублей. При условии выплаты 50% прибыли, размер дивиденда на акцию составит 6,5 рублей. По текущим ценам (42 рубля за акцию) это примерно 14% доходности.

❗️Однако нужно помнить про риск того, что дивиденды могут вообще не выплатить (как это было в прошлом году), сославшись на высокую неопределенность или необходимость значительных капитальных вложений для покупки новых судов.

🧐 Результаты Совкомфлота по итогам 9 месяцев получились весьма впечатляющими и причины этого понятны. Предварительно можно сказать, что компания успешно выдержала санкционное давление, решив вопрос с валютным долгом и страхованием. Однако к дальнейшим перспективам бизнеса я бы пока относился с осторожностью. Не исключено, что успех мог быть локальным.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот достаточно продолжительное время оставался в списке компаний, попавших в информационный вакуум. Крайний отчет был выпущен еще по итогам 9 месяцев 2021 года. И вот, в конце января, компания раскрыла часть финансовых показателей в рамках пресс-релиза, посвященного выпуску облигаций.

📊 Итоги 9 месяцев 2022 года

Давайте сравним текущие результаты с итогами аналогичного периода 2021 года.

📈 Выручка выросла на 20,2%.

📈 Операционная прибыль увеличилась более чем в 2,2 раза.

📈 EBITDA выросла на 46%.

📈 Скорректированная чистая прибыль выросла в 3,67 раза.

❗️ Отдельно отметим значительное сокращение долговой нагрузки. Чистый долг снизился почти в 3 раза, соотношение ЧД/EBITDA снизилось с 3,5x до 1,1x.

❌⛴ Такое снижение долга связано в основном с продажей части судов, которую компания осуществила весной прошлого года. Совкомфлот ликвидировал часть флота, которая ранее была задействована западными компаниями, а затем утратила актуальность после введения санкций.

✅ Главной же причиной роста финансовых показателей компании в 2022 году стал рост цен на танкерный фрахт на фоне дефицита флота для перевозки нефти и газа по новым маршрутам и удлинение самих маршрутов (в Азию плыть из западных портов гораздо дольше, чем в Европу).

💰 При курсе доллара в 72 рубля и допущении, что 4 квартал Совкомфлот прошел сопоставимо с предыдущими тремя, чистая прибыль по итогам года может составить примерно 31 млрд. рублей. При условии выплаты 50% прибыли, размер дивиденда на акцию составит 6,5 рублей. По текущим ценам (42 рубля за акцию) это примерно 14% доходности.

❗️Однако нужно помнить про риск того, что дивиденды могут вообще не выплатить (как это было в прошлом году), сославшись на высокую неопределенность или необходимость значительных капитальных вложений для покупки новых судов.

🧐 Результаты Совкомфлота по итогам 9 месяцев получились весьма впечатляющими и причины этого понятны. Предварительно можно сказать, что компания успешно выдержала санкционное давление, решив вопрос с валютным долгом и страхованием. Однако к дальнейшим перспективам бизнеса я бы пока относился с осторожностью. Не исключено, что успех мог быть локальным.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛴ Совкомфлот плывет в направлении дивидендов

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

✅ И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

❗️Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

📈 Выручка выросла на 22,6% г/г.

📈 EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔥 Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

📊 Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку. По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

❤️ Перейдем теперь к самой приятной части сегодняшнего поста - расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

🧐 С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот - ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами - опасно. Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию "лесенкой". В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта "Восток Ойл", а также развития Северного морского пути.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

✅ И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

❗️Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

📈 Выручка выросла на 22,6% г/г.

📈 EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔥 Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

📊 Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку. По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

❤️ Перейдем теперь к самой приятной части сегодняшнего поста - расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

🧐 С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот - ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами - опасно. Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию "лесенкой". В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта "Восток Ойл", а также развития Северного морского пути.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚓️🪝Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В воскресенье проводили большой вебинар с разбором некоторых секторов рынка РФ. Прикладываю небольшую нарезку по транспортному сектору, где разберем трех крупнейших его представителей, которые продемонстрировали лучшую динамику.

📌 https://youtu.be/ErtDuCdz60w?si=2Zyl0zp1UV8Ix2J3

Таймкоды:

00:00 - О вебинаре

02:55 - НМТП #NMTP

10:37 - ДВМП #FESH

17:00 - Совкомфлот #FLOT

❤️ Если видео оказалось полезным, ставьте лайк и оставите небольшой комментарий. Это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Транспортный сектор обогнал индекс Мобсиржи. Сможет ли он сохранить такую динамику?

В сегодняшнем видео разберем ТОП-3 компании в секторе транспорта и попробуем оценить их перспективы до конца года.

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - …

⛴ Совкомфлот: аномальное полугодие или новая реальность?

Совкомфлот выпустил ожидаемо сильный отчет по итогам 1 полугодия 2023 года на фоне высоких ставок по фрахту.

📈 Результаты первых 6 месяцев прошлого года компания не раскрывает, поэтому сравнивать придется с годовыми. За полгода компания уже заработала 64% прошлогодних доходов. Это сильный результат, учитывая что прошлый год был высокой базой за счет роста ставок по фрахту. По EBITDA цифра еще выше - 83%, а прибыль за полугодие более чем вдвое превысила результат 2022 года.

🧮 Чистый долг после прошлогодней продажи части судов и погашения задолженности перед иностранными контрагентами значительно снизился. Если прикинуть усредненную EBITDA (за 1 полугодие 2023 + половина от 2022), то получится соотношение ND/EBITDA = 0,4x. Сейчас долговая нагрузка вполне комфортная.

💰 Прибыль в расчете на акцию составила 16 рублей. Учитывая, что компания выплачивает в виде дивидендов 50% от ЧП, то можно сказать, что по итогам полугодия на 8 рублей дивидендов уже заработали. По текущей цене это примерно 8% доходности за полгода. Главный вопрос, который тревожит инвесторов, а сможет ли Совкомфлот заработать во 2 полугодии сопоставимую прибыль, или же это разовая история?

🧐 На мой взгляд, шансы показать хорошие результаты достаточно высокие. Менеджмент ожидает сохранения высоких ставок по фрахту до конца текущего года. Девальвация рубля в 3 квартале также позволит получить хорошие доходы, благодаря тому, что тарифы у компании номинированы в валюте.

❗️Но также стоит помнить, что бизнес Совкомфлота циклический и за хорошим ростом обязательно последует такое же падение. Про свои действия с данным активом я подробно рассказывал во вчерашнем видео.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот выпустил ожидаемо сильный отчет по итогам 1 полугодия 2023 года на фоне высоких ставок по фрахту.

📈 Результаты первых 6 месяцев прошлого года компания не раскрывает, поэтому сравнивать придется с годовыми. За полгода компания уже заработала 64% прошлогодних доходов. Это сильный результат, учитывая что прошлый год был высокой базой за счет роста ставок по фрахту. По EBITDA цифра еще выше - 83%, а прибыль за полугодие более чем вдвое превысила результат 2022 года.

🧮 Чистый долг после прошлогодней продажи части судов и погашения задолженности перед иностранными контрагентами значительно снизился. Если прикинуть усредненную EBITDA (за 1 полугодие 2023 + половина от 2022), то получится соотношение ND/EBITDA = 0,4x. Сейчас долговая нагрузка вполне комфортная.

💰 Прибыль в расчете на акцию составила 16 рублей. Учитывая, что компания выплачивает в виде дивидендов 50% от ЧП, то можно сказать, что по итогам полугодия на 8 рублей дивидендов уже заработали. По текущей цене это примерно 8% доходности за полгода. Главный вопрос, который тревожит инвесторов, а сможет ли Совкомфлот заработать во 2 полугодии сопоставимую прибыль, или же это разовая история?

🧐 На мой взгляд, шансы показать хорошие результаты достаточно высокие. Менеджмент ожидает сохранения высоких ставок по фрахту до конца текущего года. Девальвация рубля в 3 квартале также позволит получить хорошие доходы, благодаря тому, что тарифы у компании номинированы в валюте.

❗️Но также стоит помнить, что бизнес Совкомфлота циклический и за хорошим ростом обязательно последует такое же падение. Про свои действия с данным активом я подробно рассказывал во вчерашнем видео.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛴ Совкомфлот - девальвация улучшила доходы бизнеса

Совкомфлот стал одной из немногих компаний, кто смог воспользоваться девальвацией рубля в 3 квартале текущего года. Здесь, правда, важную роль сыграли высокие ставки на фрахт, которые остались на уровнях конца 2022 года. Сегодня попробуем разобраться, получится ли сохранить растущую динамику дальше и каких финальных дивидендов можно ожидать?

📈 Рост долларовых ставок фрахта, наряду с ростом курса доллара в 3 квартале, позволил заработать рекордную выручку, которая выросла на 53% г/г до 51 млрд руб. Если брать динамику за 9 месяцев, то рост составил около 48% г/г до 145 млрд руб.

❗️ Важно помнить, что существенную часть доходов обеспечивают долгосрочные тайм-чартерные контракты. В 2024 году законтрактованная выручка от них составит $1,1 млрд, а на срок до 2026 года законтрактовано $3,5 млрд. Долгосрочные соглашения позволяют компании снижать зависимость от волатильности фрахтовых ставок в будущих периодах и приводят к более прогнозируемому денежному потоку.

📈 За 9 месяцев скорректированная прибыль на акцию составила примерно 27,5 руб. Напомню, что именно из этой базы считаются дивиденды в размере 50%. Таким образом, по итогам 9 месяцев уже заработали почти 14 рублей на акцию.

💰 Даже если консервативно представить, что 4й квартал будет на уровне 3го, то итоговая скорректированная чистая прибыль составит 37 руб., это подразумевает суммарные дивиденды по итогам года в размере 18,5 руб. К текущей цене акции див. доходность получается на уровне 15,5% годовых.

🧐 Сейчас высокая ключевая ставка нивелирует эффект от таких дивидендов, тем не менее, выплата очень достойная и даже превосходит наши ожидания (16 руб.). Есть высокие шансы, что в 2024 году компания также сможет показать сильные финансовые результаты, вопрос лишь в том, какие будут ставки у нас через 12 месяцев.

📉 Чистый долг продолжает снижаться и это позитивно. На конец 3 квартала чистый долг составил $492,8 млн., а мультипликатор ND/EBITDA опустился до уровня 0,3х. Отчасти такой результат связан с ростом денежных средств на счетах компании. Но общий долг тоже постепенно гасят, что весьма неплохо для текущей ситуации на рынке, стоимость его обслуживания будет падать, увеличивая свободный денежный поток.

📌 Очень хороший отчет Совкомфлота и подтверждение приверженности див. политики, поддерживают интерес инвесторов к бумагам. По итогам 9 мес. компания направила акционерам 6,32 руб. на акцию, по итогам всего года можно ожидать выплаты еще около 12 руб., согласно див. политике. Эмитент стал безусловным бенефициаром всех геополитических событий и сейчас мы это хорошо видим по отчетам. Но, как и все хорошее, рано или поздно закончится и эта история, ставки на фрахт упадут, а за ними и доходы бизнеса. Но пока еще есть время и возможность заработать, на мой взгляд.

💼 Свою позицию по компании продолжаю удерживать, на фоне текущей коррекции, задумаюсь об ее увеличении.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот стал одной из немногих компаний, кто смог воспользоваться девальвацией рубля в 3 квартале текущего года. Здесь, правда, важную роль сыграли высокие ставки на фрахт, которые остались на уровнях конца 2022 года. Сегодня попробуем разобраться, получится ли сохранить растущую динамику дальше и каких финальных дивидендов можно ожидать?

📈 Рост долларовых ставок фрахта, наряду с ростом курса доллара в 3 квартале, позволил заработать рекордную выручку, которая выросла на 53% г/г до 51 млрд руб. Если брать динамику за 9 месяцев, то рост составил около 48% г/г до 145 млрд руб.

❗️ Важно помнить, что существенную часть доходов обеспечивают долгосрочные тайм-чартерные контракты. В 2024 году законтрактованная выручка от них составит $1,1 млрд, а на срок до 2026 года законтрактовано $3,5 млрд. Долгосрочные соглашения позволяют компании снижать зависимость от волатильности фрахтовых ставок в будущих периодах и приводят к более прогнозируемому денежному потоку.

📈 За 9 месяцев скорректированная прибыль на акцию составила примерно 27,5 руб. Напомню, что именно из этой базы считаются дивиденды в размере 50%. Таким образом, по итогам 9 месяцев уже заработали почти 14 рублей на акцию.

💰 Даже если консервативно представить, что 4й квартал будет на уровне 3го, то итоговая скорректированная чистая прибыль составит 37 руб., это подразумевает суммарные дивиденды по итогам года в размере 18,5 руб. К текущей цене акции див. доходность получается на уровне 15,5% годовых.

🧐 Сейчас высокая ключевая ставка нивелирует эффект от таких дивидендов, тем не менее, выплата очень достойная и даже превосходит наши ожидания (16 руб.). Есть высокие шансы, что в 2024 году компания также сможет показать сильные финансовые результаты, вопрос лишь в том, какие будут ставки у нас через 12 месяцев.

📉 Чистый долг продолжает снижаться и это позитивно. На конец 3 квартала чистый долг составил $492,8 млн., а мультипликатор ND/EBITDA опустился до уровня 0,3х. Отчасти такой результат связан с ростом денежных средств на счетах компании. Но общий долг тоже постепенно гасят, что весьма неплохо для текущей ситуации на рынке, стоимость его обслуживания будет падать, увеличивая свободный денежный поток.

📌 Очень хороший отчет Совкомфлота и подтверждение приверженности див. политики, поддерживают интерес инвесторов к бумагам. По итогам 9 мес. компания направила акционерам 6,32 руб. на акцию, по итогам всего года можно ожидать выплаты еще около 12 руб., согласно див. политике. Эмитент стал безусловным бенефициаром всех геополитических событий и сейчас мы это хорошо видим по отчетам. Но, как и все хорошее, рано или поздно закончится и эта история, ставки на фрахт упадут, а за ними и доходы бизнеса. Но пока еще есть время и возможность заработать, на мой взгляд.

💼 Свою позицию по компании продолжаю удерживать, на фоне текущей коррекции, задумаюсь об ее увеличении.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}