Forwarded from Инвестируй или проиграешь | Юрий Козлов

ВТБ готовит масштабную программу сокращения сети отделений, под которую попадет каждый четвертый офис банка, сообщает «Коммерсант» со ссылкой на знакомые с ситуацией источники.

Из примерно 1,5 тысячи отделений банка по всей стране закрыты будут около 400. Такие планы заложены в стратегию ВТБ-2022, хотя публично они не анонсировались, говорят источники «Ъ».

По словам одного из них, порезать сеть офисов банк планирует за счёт закрытия отделений дочерних банков. В частности, будут закрыты около 100 офисов банка «Возрождение», более 50 офисов Запсибкомбанка, 20 офисов Саровбизнесбанка, а также «дублирующиеся» офисы.

Кроме того, в банке планируется оптимизация сети за счет закрытия ряда офисов старого формата после запуска новых, сообщает источник.

В пресс-службе ВТБ подтвердили, что банк приступил к масштабной оптимизации сети. «Отдельные офисы будут закрыты, конкретный перечень определится по мере проведения интеграции», — добавили в ВТБ.

#VTBR

Из примерно 1,5 тысячи отделений банка по всей стране закрыты будут около 400. Такие планы заложены в стратегию ВТБ-2022, хотя публично они не анонсировались, говорят источники «Ъ».

По словам одного из них, порезать сеть офисов банк планирует за счёт закрытия отделений дочерних банков. В частности, будут закрыты около 100 офисов банка «Возрождение», более 50 офисов Запсибкомбанка, 20 офисов Саровбизнесбанка, а также «дублирующиеся» офисы.

Кроме того, в банке планируется оптимизация сети за счет закрытия ряда офисов старого формата после запуска новых, сообщает источник.

В пресс-службе ВТБ подтвердили, что банк приступил к масштабной оптимизации сети. «Отдельные офисы будут закрыты, конкретный перечень определится по мере проведения интеграции», — добавили в ВТБ.

#VTBR

Коммерсантъ

Сеть сетью вышибают

Как стало известно “Ъ”, ВТБ может закрыть около четверти отделений как за счет присоединяемых банков, в первую очередь «Возрождения», так и путем оптимизации собственной сети. Сейчас в ней с учетом дочерних структур около 1,5 тыс. офисов. Участники рынка…

Forwarded from Инвестируй или проиграешь | Юрий Козлов

💰 Сегодня сразу три публичных российских компании уходят под дивидендную отсечку:

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

1️⃣ Сбербанк заплатит своим акционерам дивиденды за 2019 год в размере 18,7 руб. на одну привилегированную и обыкновенную акцию, что ориентирует на доходность выше 8% по обеим типам бумаг. Из трёх эмитентов, о которых пойдёт речь в этом посте, именно акции Сбербанка являются, на мой взгляд, самой разумной и привлекательной инвестиционной идеей на долгосрок.

С дополнительным бонусом в виде активно развивающейся экосистемы, благодаря которой небанковские сервисы смогут в будущем приносить около 25% от чистой прибыли (по расчётам самого Сбербанка), а финансовые показатели и капитализация в перспективе ближайших лет получать существенную поддержку.

2️⃣ А вот акционерам ВТБ по итогам 2019 года придётся довольствоваться куда более скромными выплатами в размере 0,0773 коп. на одну обыкновенную акцию, а ДД на сей раз составит символические 2%. Все вопросы к правительству, которое ограничило норму выплат за прошлый год с ожидаемых 50% до 10%.

У меня интерес к акциям ВТБ отсутствует выше котировки в 3 коп., но и продавать свой пакет по текущим ценникам совершенно не хочется. Поэтому я продолжаю оставаться невольным акционером этого не самого прогрессивного и эффективного российского банка, и кроме надежды тут особенно согреться и не чем сейчас.

3️⃣ Черкизово после закрытия торгов заплатит 48,79 руб. на одну акцию, по итогам деятельности компании в 1 полугодии 2020 года. По текущим котировкам это сулит весьма скромную ДД=2,6%, но и времена нынче непростые. Я эти бумаги в своём портфеле не держу, но периодически на финансовую отчётность поглядываю, для общего развития.

#SBER #VTBR #GCHE

ВТБ #VTBR

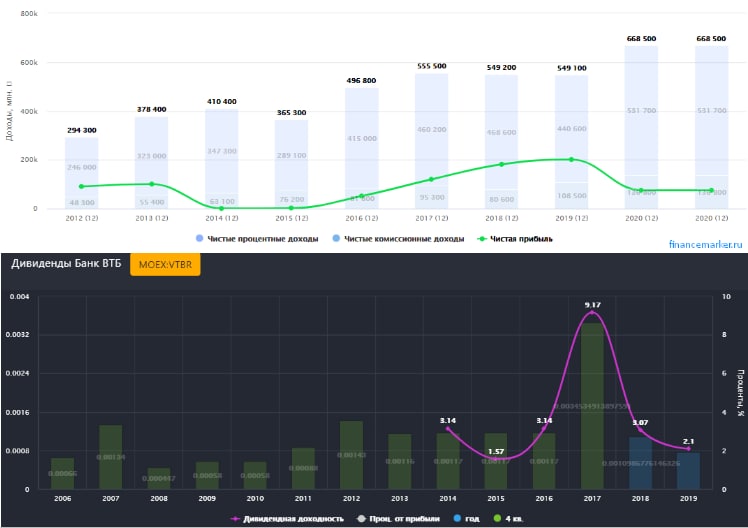

ВТБ является системообразующим банком России, который по капитализации (1,016 трлн. руб.) занимает второе место в банковском секторе, сразу после Сбербанка.

Группа ВТБ имеет свою международную сеть представительств, что делает его уникальным среди остальных российских банков. Группа имеет дочерние и ассоциированные банки в Германии, Великобритании, Грузии, Анголе и на Кипре, а также по одному филиалу в Китае, Индии и Сингапуре.

Внутри страны группа представлена такими банками как: ВТБ, ВТБ 24, Банк Москвы, Почта банк, банк Возрождение, Саровбизнесбанк, Запсибкомбанк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс и Моснарбанк.

Структура акционерного капитала

РФ (обыкновенные акции) – 60,9%

Free Float (обыкновенные акции) - 39,1%

Кроме обыкновенных акций в структуре акционерного капитала группы есть привилегированные акции первого и второго типа. Эти акции на бирже не обращаются и распределяются следующим образом:

Тип 1 в собственности Минфина это 32,9% уставного капитала.

Тип 2 в собственности АСВ это 47,2% уставного капитала.

Финансовые результаты по итогам 2020 года:

Чистые процентные доходы увеличились на 20,7% г/г до 532 млрд. руб.

Чистые комиссионные доходы увеличились на 12,5% г/г до 137 млрд. руб.

Резервы под обесценение увеличились на 142% г/г до 250 млрд. руб.

Чистая прибыль снизилась на (62,6% г/г) до 75,3 млрд. руб.

Резервы съели всю прибыль, основные списания пришлись на переоценку нефинансовых активов и резервы под обесценение. У ВТБ мне пока нравится только брокерское обслуживание, как банк они сильно отстают, это видно и по обслуживанию с точки зрения клиента и по отчетности.

Да, 2020 год был непростым для большинства банков, но ВТБ закончили год хуже остальных, работа с издержками у них оставляет желать лучшего.

Мультипликаторы:

P/E = 6,57 (средняя за 5 лет 6,6)

P/В = 0,29 (средняя за 5 лет 0,39)

Чистая % маржа = 3,8% (средняя за 5 лет 3,74%)

ROE = 4,55% (средняя за 5 лет 8,4%)

По итогам 2020 года ВТБ дивиденды не выплачивал. Но по заявлениям менеджмента они будут зависеть от достаточности капитала банка, который сейчас находится на уровне 11,8% при минимальном требовании в 11,5%, запас прочности не очень большой.

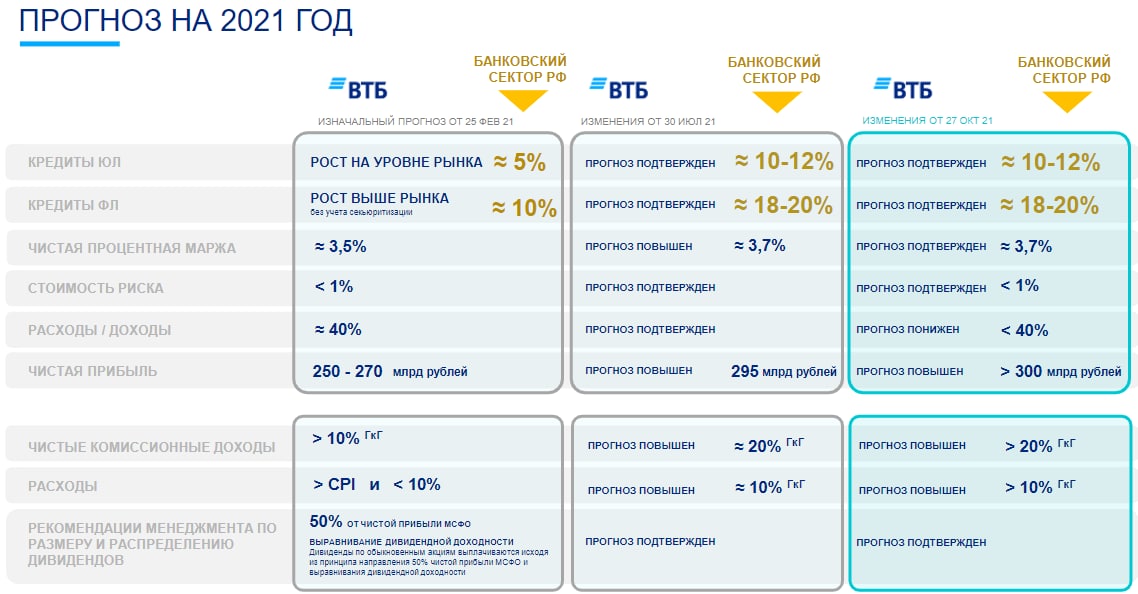

Планы компании:

По заявлениям менеджмента компании в 2021 году банк ожидает:

- Чистую прибыль в размере 250-270 млрд. руб.

- Чистую % маржу на уровне 3,5%.

- Див выплату на уровне 50% от ЧП по МФСО и выравнивание ДД по всем трем типам акций.

Несмотря на то, что банк ВТБ по мультипликаторам оценен достаточно дешево, рентабельность его капитала (4,55%) находится ниже инфляции (4,9% за 2020 год). Таким образом, весь прирост капитала не дотягивает даже до уровня сохранения денег, не говоря уже про их приумножение. Если еще учесть, что официальная инфляция не всегда равна реальной, то выводы можете сделать сами.

Одной из главных причин низкой рентабельности является политика банка по скупке непрофильных активов, которые он пылесосит с рынка в последние годы, вместо того, чтобы развивать и совершенствовать основные направления бизнеса.

Пока в ВТБ продолжается стагнация, что видно по динамике цен на акции в том числе. Когда банк сможет выйти из этого порочного круга остается загадкой. Списания могут прилететь в любой момент, никаких гарантий в хороших дивидендах нет, Костин это уже доказал. Обещали 50% от прибыли - выплатим, только прибыль порежем вначале... А среди 18 трлн. руб. активов всегда найдется что списать, зарезервировать или обесценить. Может быть я и ошибаюсь и сейчас интересная точка входа на долгосрок, банк преобразится и подтянет рентабельность в ближайшие годы. Я буду следить за ситуацией и лучше куплю чуть дороже бизнес, но в момент, когда уже начнется эта трансформация.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ВТБ является системообразующим банком России, который по капитализации (1,016 трлн. руб.) занимает второе место в банковском секторе, сразу после Сбербанка.

Группа ВТБ имеет свою международную сеть представительств, что делает его уникальным среди остальных российских банков. Группа имеет дочерние и ассоциированные банки в Германии, Великобритании, Грузии, Анголе и на Кипре, а также по одному филиалу в Китае, Индии и Сингапуре.

Внутри страны группа представлена такими банками как: ВТБ, ВТБ 24, Банк Москвы, Почта банк, банк Возрождение, Саровбизнесбанк, Запсибкомбанк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс и Моснарбанк.

Структура акционерного капитала

РФ (обыкновенные акции) – 60,9%

Free Float (обыкновенные акции) - 39,1%

Кроме обыкновенных акций в структуре акционерного капитала группы есть привилегированные акции первого и второго типа. Эти акции на бирже не обращаются и распределяются следующим образом:

Тип 1 в собственности Минфина это 32,9% уставного капитала.

Тип 2 в собственности АСВ это 47,2% уставного капитала.

Финансовые результаты по итогам 2020 года:

Чистые процентные доходы увеличились на 20,7% г/г до 532 млрд. руб.

Чистые комиссионные доходы увеличились на 12,5% г/г до 137 млрд. руб.

Резервы под обесценение увеличились на 142% г/г до 250 млрд. руб.

Чистая прибыль снизилась на (62,6% г/г) до 75,3 млрд. руб.

Резервы съели всю прибыль, основные списания пришлись на переоценку нефинансовых активов и резервы под обесценение. У ВТБ мне пока нравится только брокерское обслуживание, как банк они сильно отстают, это видно и по обслуживанию с точки зрения клиента и по отчетности.

Да, 2020 год был непростым для большинства банков, но ВТБ закончили год хуже остальных, работа с издержками у них оставляет желать лучшего.

Мультипликаторы:

P/E = 6,57 (средняя за 5 лет 6,6)

P/В = 0,29 (средняя за 5 лет 0,39)

Чистая % маржа = 3,8% (средняя за 5 лет 3,74%)

ROE = 4,55% (средняя за 5 лет 8,4%)

По итогам 2020 года ВТБ дивиденды не выплачивал. Но по заявлениям менеджмента они будут зависеть от достаточности капитала банка, который сейчас находится на уровне 11,8% при минимальном требовании в 11,5%, запас прочности не очень большой.

Планы компании:

По заявлениям менеджмента компании в 2021 году банк ожидает:

- Чистую прибыль в размере 250-270 млрд. руб.

- Чистую % маржу на уровне 3,5%.

- Див выплату на уровне 50% от ЧП по МФСО и выравнивание ДД по всем трем типам акций.

Несмотря на то, что банк ВТБ по мультипликаторам оценен достаточно дешево, рентабельность его капитала (4,55%) находится ниже инфляции (4,9% за 2020 год). Таким образом, весь прирост капитала не дотягивает даже до уровня сохранения денег, не говоря уже про их приумножение. Если еще учесть, что официальная инфляция не всегда равна реальной, то выводы можете сделать сами.

Одной из главных причин низкой рентабельности является политика банка по скупке непрофильных активов, которые он пылесосит с рынка в последние годы, вместо того, чтобы развивать и совершенствовать основные направления бизнеса.

Пока в ВТБ продолжается стагнация, что видно по динамике цен на акции в том числе. Когда банк сможет выйти из этого порочного круга остается загадкой. Списания могут прилететь в любой момент, никаких гарантий в хороших дивидендах нет, Костин это уже доказал. Обещали 50% от прибыли - выплатим, только прибыль порежем вначале... А среди 18 трлн. руб. активов всегда найдется что списать, зарезервировать или обесценить. Может быть я и ошибаюсь и сейчас интересная точка входа на долгосрок, банк преобразится и подтянет рентабельность в ближайшие годы. Я буду следить за ситуацией и лучше куплю чуть дороже бизнес, но в момент, когда уже начнется эта трансформация.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ВТБ, растет не только прибыль, но и риски

Компания выпустила отчет за 9 месяцев. Попробуем оценить, как идут дела у бизнеса и на какие дивиденды мы можем рассчитывать.

Объем выданных кредитов за период вырос на 8,9% г/г, высокий спрос был по стороны физических лиц, где рост г/г составил 15,9%.

А вот по вкладам ситуация обратная, от юридических лиц был более значительный приток (+29,1% г/г), в то время, как физики принесли средств на вклады всего на 4% больше г/г.

Мы видим, что физические лица больше средств берут в долг, чем несут на вклады, это статистика первых 9 месяцев. С ростом ключевой ставки мы можем увидеть обратную ситуацию. Спрос на кредиты будет падать, а вот вклады станут уже более привлекательными.

В этом году ВТБ показывает хорошую динамику прироста по всем направлениям:

📈Чистые процентные доходы выросла на 22,8% г/г до 475,7 млрд. руб.

📈Чистые комиссионные доходы выросли на 28,8% г/г до 123,5 млрд. руб.

📈Чистая прибыль выросла более, чем в 4 раза до 257,6 млрд. руб.

На дивиденды нам обещают выплатить 50% от чистой прибыли. Но у ВТБ очень хитрая формула расчета дивидендов из-за наличия привилегированных акций.

Консервативно по итогам года мы можем ожидать суммарную выплату около 0,006 руб. на обычку. Это дает около 12% ДД к текущим ценам. Для такого крупного банка весьма внушительная доходность, но почему тогда никто не торопится выкупать акции?

В этом году компания прилично сэкономила на резервах, в прошлом году зарезервировали около 170 млрд. руб, за тот же период текущего года всего 71 млрд. руб. Также наблюдаются проблемы с достаточностью капитала. Это, возможно, является главным риском в глазах долгосрочных инвесторов.

Достаточность общего капитала оказалась выше минимального нормативного значения только благодаря дополнительному выпуску субординированного долга. Дивиденды платятся из прибыли, что негативно влияет на прирост капитала и мы в ближайшие годы можем вновь столкнуться с тем, что выплатят менее 50% от ЧП.

В случае очередных локдаунов и ухудшения ситуации у бизнеса, ЦБ может потребовать повышения нормативов для банков. Это тоже является риском для достаточности капитала и как следствие для дивидендов от ВТБ. У Сбера с этим получше, там запас более существенный.

У меня есть небольшая позиция в данной бумаге, но я ее больше воспринимаю, как спекулятивную. В случае резкого роста акций скорее всего скину. На долгосрок Сбер выглядит интереснее, на мой взгляд.

#VTBR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания выпустила отчет за 9 месяцев. Попробуем оценить, как идут дела у бизнеса и на какие дивиденды мы можем рассчитывать.

Объем выданных кредитов за период вырос на 8,9% г/г, высокий спрос был по стороны физических лиц, где рост г/г составил 15,9%.

А вот по вкладам ситуация обратная, от юридических лиц был более значительный приток (+29,1% г/г), в то время, как физики принесли средств на вклады всего на 4% больше г/г.

Мы видим, что физические лица больше средств берут в долг, чем несут на вклады, это статистика первых 9 месяцев. С ростом ключевой ставки мы можем увидеть обратную ситуацию. Спрос на кредиты будет падать, а вот вклады станут уже более привлекательными.

В этом году ВТБ показывает хорошую динамику прироста по всем направлениям:

📈Чистые процентные доходы выросла на 22,8% г/г до 475,7 млрд. руб.

📈Чистые комиссионные доходы выросли на 28,8% г/г до 123,5 млрд. руб.

📈Чистая прибыль выросла более, чем в 4 раза до 257,6 млрд. руб.

На дивиденды нам обещают выплатить 50% от чистой прибыли. Но у ВТБ очень хитрая формула расчета дивидендов из-за наличия привилегированных акций.

Консервативно по итогам года мы можем ожидать суммарную выплату около 0,006 руб. на обычку. Это дает около 12% ДД к текущим ценам. Для такого крупного банка весьма внушительная доходность, но почему тогда никто не торопится выкупать акции?

В этом году компания прилично сэкономила на резервах, в прошлом году зарезервировали около 170 млрд. руб, за тот же период текущего года всего 71 млрд. руб. Также наблюдаются проблемы с достаточностью капитала. Это, возможно, является главным риском в глазах долгосрочных инвесторов.

Достаточность общего капитала оказалась выше минимального нормативного значения только благодаря дополнительному выпуску субординированного долга. Дивиденды платятся из прибыли, что негативно влияет на прирост капитала и мы в ближайшие годы можем вновь столкнуться с тем, что выплатят менее 50% от ЧП.

В случае очередных локдаунов и ухудшения ситуации у бизнеса, ЦБ может потребовать повышения нормативов для банков. Это тоже является риском для достаточности капитала и как следствие для дивидендов от ВТБ. У Сбера с этим получше, там запас более существенный.

У меня есть небольшая позиция в данной бумаге, но я ее больше воспринимаю, как спекулятивную. В случае резкого роста акций скорее всего скину. На долгосрок Сбер выглядит интереснее, на мой взгляд.

#VTBR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❓Что делать с фондами в текущей ситуации (ETF и БПИФ)?

⚡️Каждый день появляется новая информация о санкциях против финансовых институтов России. Под жесткие санкции попали ВТБ #VTBR, Совкомбанк и Открытие из тех, с которыми мы как-то связаны через брокерские счета, ETF и БПИФы. Сбер #SBER зацепило по касательной, но все еще может измениться.

🇷🇺Российские БПИФы

У брокера ВТБ уже на прошлой неделе появились проблемы с обменом валюты и покупкой иностранных бумаг. Выводы валюты пока работают, лично проверил в пятницу. Главный вопрос, что будет с БПИФами от ВТБ?

БПИФы на российские активы скорее всего не пострадают, а вот фонды на иностранные активы могут попасть под ограничения, если OFAC сочтет ВТБ капитал полноценной дочкой ВТБ и наложит санкции. Пока какие-то действия предпринимать не стоит, на мой взгляд, но нужно подстилать соломку и искать варианты миграции в случае появления негативных новостей.

🇪🇺Фонды от Finex

Сейчас данные фонды выглядят надежнее из-за европейской юрисдикции, но смущает только тот момент, что их приобрел Совкомбанк не так давно, который сейчас в SDN листе (под санкциями). Пока нет информации о том, что с фондами есть проблемы, свои позиции я держу, но нужно искать альтернативы, о них поговорим ниже.

📉Еще Финекс прилично подкачал в этот раз в связи с ограничениями на короткие позиции, в самый ответствнный момент маркетмейкеры просто ушли с рынка и все фонды, в том числе на ликвидность (#FXMM), пошли в свободное плавание. Фонды от ВТБ #VTBM и Сбера #SBMM чувствуют себя гораздо увереннее.

❓Что делать?

Если говорить про инвестиции в акции и облигации РФ через фонды, то здесь ничего не меняется, БПИФы ВТБ, Сбера, Тинька вполне можно использовать. Сам держу сейчас часть кубышки в VTBM, SBMM и коротких бондах. Часть валюты вывел в кэш.

📌По инвестициям в зарубежные активы я бы смотрел на фонды от Райффайзен (недавно делал небольшую сводку по ним), этот банк меньше всех подвержен влиянию санкций, на мой взгляд, и недавно еще снизил комиссии, как будто знал. Также можно рассматривать фонды от Тинькофф, но тут риск повыше, если ситуация не изменится в ближайшее время, он тоже может попасть под ограничительные меры.

В любом случае, в моменте я бы ничего никуда не перекладывал, нужно дождаться новостей и действовать уже по факту, может быть необходимость в этом отпадет сама собой. По последним новостям представители Украины согласились поехать в Гомель на переговоры, может быть что-то сдвинется в лучшую сторону. Я на это надеюсь, во всяком случае.

Для удобства прикрепляю карту фондов с сайта rusetfs, очень наглядно и видно какие фонды к каким странам и секторам относятся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚡️Каждый день появляется новая информация о санкциях против финансовых институтов России. Под жесткие санкции попали ВТБ #VTBR, Совкомбанк и Открытие из тех, с которыми мы как-то связаны через брокерские счета, ETF и БПИФы. Сбер #SBER зацепило по касательной, но все еще может измениться.

🇷🇺Российские БПИФы

У брокера ВТБ уже на прошлой неделе появились проблемы с обменом валюты и покупкой иностранных бумаг. Выводы валюты пока работают, лично проверил в пятницу. Главный вопрос, что будет с БПИФами от ВТБ?

БПИФы на российские активы скорее всего не пострадают, а вот фонды на иностранные активы могут попасть под ограничения, если OFAC сочтет ВТБ капитал полноценной дочкой ВТБ и наложит санкции. Пока какие-то действия предпринимать не стоит, на мой взгляд, но нужно подстилать соломку и искать варианты миграции в случае появления негативных новостей.

🇪🇺Фонды от Finex

Сейчас данные фонды выглядят надежнее из-за европейской юрисдикции, но смущает только тот момент, что их приобрел Совкомбанк не так давно, который сейчас в SDN листе (под санкциями). Пока нет информации о том, что с фондами есть проблемы, свои позиции я держу, но нужно искать альтернативы, о них поговорим ниже.

📉Еще Финекс прилично подкачал в этот раз в связи с ограничениями на короткие позиции, в самый ответствнный момент маркетмейкеры просто ушли с рынка и все фонды, в том числе на ликвидность (#FXMM), пошли в свободное плавание. Фонды от ВТБ #VTBM и Сбера #SBMM чувствуют себя гораздо увереннее.

❓Что делать?

Если говорить про инвестиции в акции и облигации РФ через фонды, то здесь ничего не меняется, БПИФы ВТБ, Сбера, Тинька вполне можно использовать. Сам держу сейчас часть кубышки в VTBM, SBMM и коротких бондах. Часть валюты вывел в кэш.

📌По инвестициям в зарубежные активы я бы смотрел на фонды от Райффайзен (недавно делал небольшую сводку по ним), этот банк меньше всех подвержен влиянию санкций, на мой взгляд, и недавно еще снизил комиссии, как будто знал. Также можно рассматривать фонды от Тинькофф, но тут риск повыше, если ситуация не изменится в ближайшее время, он тоже может попасть под ограничительные меры.

В любом случае, в моменте я бы ничего никуда не перекладывал, нужно дождаться новостей и действовать уже по факту, может быть необходимость в этом отпадет сама собой. По последним новостям представители Украины согласились поехать в Гомель на переговоры, может быть что-то сдвинется в лучшую сторону. Я на это надеюсь, во всяком случае.

Для удобства прикрепляю карту фондов с сайта rusetfs, очень наглядно и видно какие фонды к каким странам и секторам относятся.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Какие акции продавать и покупать на Мосбирже?

Вышло интересное интервью с Максимом Орловским.

Зафиксировал основные тезисы:

📌 Не будет разделения фондового рынка на внутренний и внешний, нерезиденты вряд ли вернутся сюда, основная их задача сейчас - вытащить то, что заблокировано в активах РФ.

📌 Рынок акций будет существовать до тех пор, пока существует закон об АО (акционерные общества). Риски его полного закрытия минимальны.

📌 По российским IT компаниям мы уже вряд ли увидим такие мультипликаторы, как были раньше с американскими инвесторами.

📌 Переход в расчеты за рубли экспортных товаров технически вполне реализуем.

📌 В краткосрочной перспективе Газпрому #GAZP ничего не угрожает по экспорту, но очевидно придется наращивать капексы, чтобы успеть протянуть трубы в Азию и достроить СПГ проекты для перенаправления европейских объемов. Пока на это время есть.

📌 В изолированной экономике банки тоже чувствуют себя неплохо. У Сбера #SBER в этом плане пока конкурентов нет. Денежных потоков будет хватать в том числе на выплату дивидендов.

📌 Положение ВТБ #VTBR более уязвимое, чем у Сбера, также часть клиентов по брокерскому обслуживанию пришлось отдать. Дивидендов ожидать не стоит, а вот вероятность докапитализации (доп. эмиссии) растет.

📌 Основная проблема Тинькофф банка #TCSG не в его бизнесе, а в том, что у нас торгуются расписки на акции компании, которая зарегистрирована "во вражеской юрисдикции". Санкции против Олега Тинькова на компанию никак не распространяются.

📌 В ритейле на фоне инфляции вырастет выручка, но получится ли сохранить маржинальность пока остается вопросом. Первыми от гос. регулирования цен страдают производители продуктов, ритейл здесь теряет меньше.

📌 В нефтяной отрасли высокие цены скорее всего сохранятся, что будет компенсировать выпадающие объемы из-за санкций.

📌 Металлурги около 70% продукции реализуют на внутреннем рынке, где цены в ближайшее время будут регулируемыми. Это ударит по маржинальности многих компаний и дивиденды будут под вопросом, как минимум в этом году.

📌 Базовый сценарий развития событий на рынке - "нас кидают - мы кидаем". Основа нашего рынка - наши сбережения.

📌 Стоит обратить внимание на сырьевые компании, транспортный сектор (ж/д и водный транспорт), который будет востребован из-за срыва цепочек поставок. Банковский сектор тоже будет чувствовать себя неплохо.

📌 Фондовый рынок - один из немногих инструментов, который может сохранить ваши деньги в условиях изоляции. Опыт Ирана это доказал.

Я согласен с мнением Максима, даже в текущих условиях альтернатив для фондового рынка не так много, чтобы вложить свои деньги и не потерять на инфляции. Продолжаем следить за событиями.

Вышло интересное интервью с Максимом Орловским.

Зафиксировал основные тезисы:

📌 Не будет разделения фондового рынка на внутренний и внешний, нерезиденты вряд ли вернутся сюда, основная их задача сейчас - вытащить то, что заблокировано в активах РФ.

📌 Рынок акций будет существовать до тех пор, пока существует закон об АО (акционерные общества). Риски его полного закрытия минимальны.

📌 По российским IT компаниям мы уже вряд ли увидим такие мультипликаторы, как были раньше с американскими инвесторами.

📌 Переход в расчеты за рубли экспортных товаров технически вполне реализуем.

📌 В краткосрочной перспективе Газпрому #GAZP ничего не угрожает по экспорту, но очевидно придется наращивать капексы, чтобы успеть протянуть трубы в Азию и достроить СПГ проекты для перенаправления европейских объемов. Пока на это время есть.

📌 В изолированной экономике банки тоже чувствуют себя неплохо. У Сбера #SBER в этом плане пока конкурентов нет. Денежных потоков будет хватать в том числе на выплату дивидендов.

📌 Положение ВТБ #VTBR более уязвимое, чем у Сбера, также часть клиентов по брокерскому обслуживанию пришлось отдать. Дивидендов ожидать не стоит, а вот вероятность докапитализации (доп. эмиссии) растет.

📌 Основная проблема Тинькофф банка #TCSG не в его бизнесе, а в том, что у нас торгуются расписки на акции компании, которая зарегистрирована "во вражеской юрисдикции". Санкции против Олега Тинькова на компанию никак не распространяются.

📌 В ритейле на фоне инфляции вырастет выручка, но получится ли сохранить маржинальность пока остается вопросом. Первыми от гос. регулирования цен страдают производители продуктов, ритейл здесь теряет меньше.

📌 В нефтяной отрасли высокие цены скорее всего сохранятся, что будет компенсировать выпадающие объемы из-за санкций.

📌 Металлурги около 70% продукции реализуют на внутреннем рынке, где цены в ближайшее время будут регулируемыми. Это ударит по маржинальности многих компаний и дивиденды будут под вопросом, как минимум в этом году.

📌 Базовый сценарий развития событий на рынке - "нас кидают - мы кидаем". Основа нашего рынка - наши сбережения.

📌 Стоит обратить внимание на сырьевые компании, транспортный сектор (ж/д и водный транспорт), который будет востребован из-за срыва цепочек поставок. Банковский сектор тоже будет чувствовать себя неплохо.

📌 Фондовый рынок - один из немногих инструментов, который может сохранить ваши деньги в условиях изоляции. Опыт Ирана это доказал.

Я согласен с мнением Максима, даже в текущих условиях альтернатив для фондового рынка не так много, чтобы вложить свои деньги и не потерять на инфляции. Продолжаем следить за событиями.

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.iss.one/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.iss.one/taurenin

МОИ КАНАЛЫ

Телеграм - https…

🧐 Нерезиденты. Выпуск #2

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

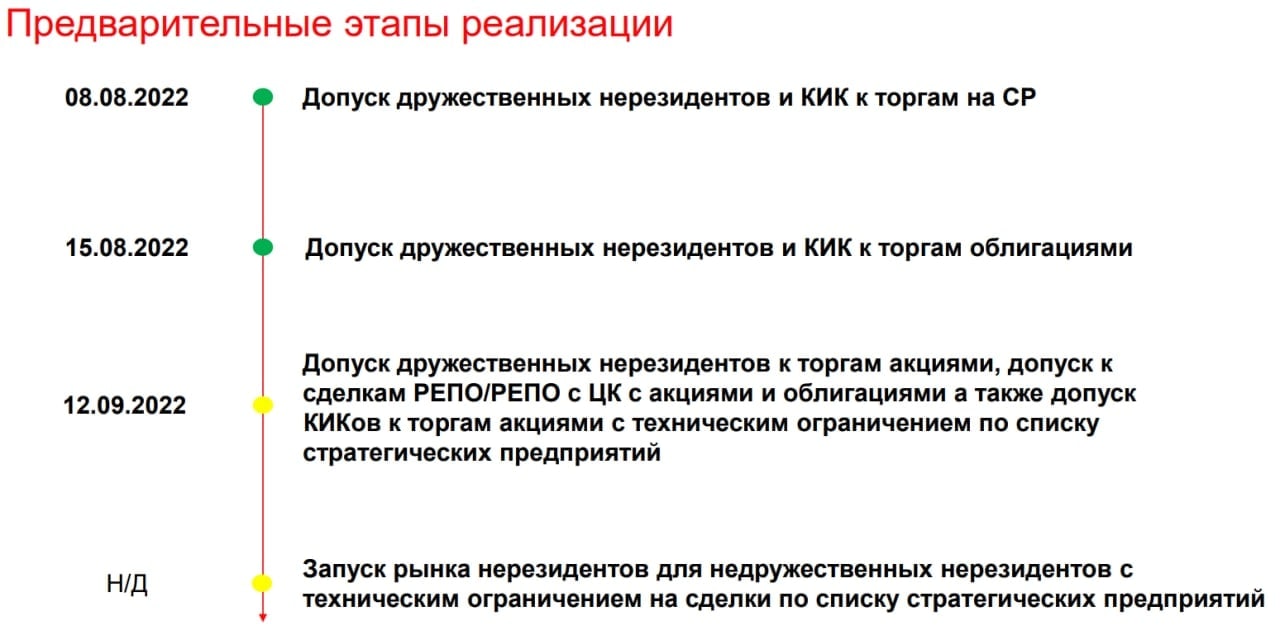

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

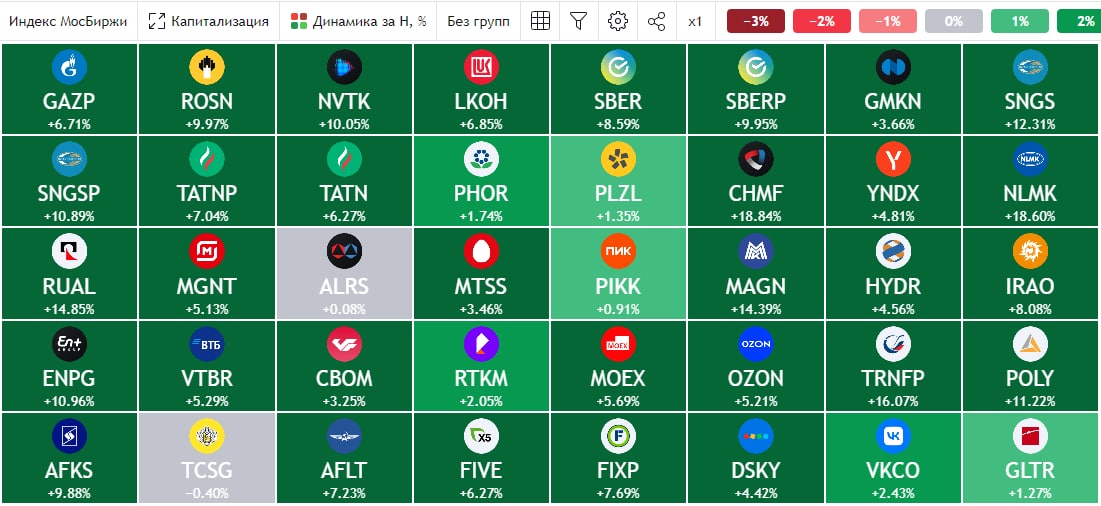

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺Что происходит после военных действий?

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В текущей ситуации вера в светлое будущее постепенно угасает, но помните, что самое темное время обычно перед рассветом. СВО рано или поздно закончится и нам надо понять, какие сектора экономики будут восстанавливаться первыми. Сегодня об этом и порассуждаем.

📈 Промышленность. Это ключевое направление, которое исторически демонстрировало самые высокие темпы роста после военных конфликтов в странах-участниках. В РФ, к сожалению, не так много промышленных предприятий, которые производят конечную продукцию, как правило это сырьевые товары или те, которые прошли первичную обработку. Выбрать лидеров затруднительно в данный момент.

📈 Финансовый сектор. Здесь ситуация неоднозначная, но в большинстве случаев он тоже показывал высокие темпы роста. Во-первых, необходимо финансирование для восстановления поврежденной инфраструктуры и создания новых рабочих мест. Во-вторых, люди постепенно начинают возвращать выведенные средства в финансовую систему, растет спрос на кредиты и экономика начинает восстанавливаться. Также многие мелкие представители сектора текущий кризис не переживут и их клиенты пойдут к более крупным банкам, вроде Сбера #SBER, ВТБ #VTBR, Тинькофф #TCSG и прочих. Они и станут основными бенефициарами ситуации.

📈 Строительный сектор. Кто-то должен восстанавливать разрушенные объекты недвижимости и строить новые. Здесь будут пользоваться спросом крупные компании, которые имеют большой опыт, вертикальную интеграцию и могут строить в больших масштабах. К публичным представителям сектора в РФ относятся ПИК #PIKK, ЛСР #LSRG, Самолет #SMLT и Эталон #ETLN. В следующих разборах посмотрим, как чувствуют себя эти компании и насколько сильно кризис ударил по ним.

📈 Фармкомпании и медицина. Они востребованы в любое время, но в условиях военных конфликтов спрос на их товары и услуги увеличивается. У нас не так много публичных представителей сектора и, как правило они представлены депозитарными расписками, вроде ЕМЦ #GEMC, Мать и Дитя #MDMG, ИСКЧ #ISKJ (акции), в перспективе может их ряды пополнить Медси.

📈 Черная металлургия. Одним из ключевых компонентов строительства является сталь, по мере роста масштабов восстановления инфраструктуры, спрос на нее будет расти. Здесь в первую очередь выиграют те компании, которые в значительной степени были интегрированы на внутренний рынок, например ММК #MAGN, но также это должно позитивно отразится на Северстали #CHMF, НЛМК #NLMK и ТМК #TRMK.

📌 Это более-менее понятные истории, но и здесь надо аккуратно подходить к их выбору. В условиях отсутствия отчетов сложно детально оценить текущее состояние дел. В следующих постах постараемся поглубже погрузиться в каждый сектор и определить, какие его представители какой потенциал имеют и смогут ли выжить и восстановиться после окончания СВО.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Возврат отчетности, криптовалюты, санкции и другие события прошедшей торговой недели

📌 Главным событием стало включение новых территорий в состав РФ по результатам референдумов. Это решение многими воспринимается неоднозначно, из-за потенциальных санкций со стороны западных стран. Правда, последние санкции носили исключительно косметический характер и касались в основном отдельных физ. лиц.

❌ ЕС хочет запретить открывать россиянам кошельки на европейских криптобиржах. Ранее уже было введено ограничение, что кошельки граждан РФ не должны превышать 10к евро, сейчас же планируется опустить планку до 0 евро. Здесь стоит отметить, что из ТОП-5 криптобирж (Binance, FTX, Coinbase, Kraken, Gate.io) европейской не является ни одна. По статистике, россияне чаще всего пользуются следующими площадками: Binance, Bitfinex, ByBit, Huobi, Bitstamp, Exmo, Kraken.

🔑 Если вы пользуетесь криптой, то желательно выводить цифровые активы после покупки на "холодные" кошельки (лучше всего аппаратные, а не программные), чтобы они находились не на счетах биржи, где их могут заблокировать. Популярность подобных активов растет, появляются децентрализованные биржи и даже российские (BitBanker). Так что проблем с покупкой-продажей цифровых активов точно не возникнет в ближайшем будущем у нас.

✅ Газпром #GAZP одобрил выплату дивидендов за 1 полугодие текущего года. Напомню, что общая сумма распределения составила около 1,2 трлн. руб. Это событие было знаковым для индустрии и не подорвало доверие оставшихся инвесторов.

📈 Наш фондовый рынок относительно молодой, Мосбиржа появилась в 1995 году, а интерес у большинства появился лишь после 2015 года, когда были введены ИИС. Здесь много еще чего нужно дорабатывать, в первую очередь регулирование, чтобы не повторялись события, которые произошли с Универ капиталом. Корпоративная культура сильно улучшилась с 2016 года у многих компаний, но ситуация 2022 года внесла свои корректировки, надеюсь, что временные. Тем не менее, раз крупные гос. компании продолжают платить дивиденды и некоторые даже выпускают отчеты, значит ставить крест на российском рынке не планируется, это радует.

📝 С 2023 года вернут отчетность банков, но в урезанном виде. Тем не менее это позволит нам детальнее понимать ситуацию и то, как проходят кризис наши финансовые институты. В первую очередь это касается Сбера #SBER #SBERP и ВТБ #VTBR. Тинькофф #TCSG выпускал краткий отчет по итогам 2 квартала, который мы разбирали, он тоже был без конкретики.

🧰 Рынок в ближайшей перспективе продолжит оставаться волатильным, но некоторые активы уже сейчас смотрятся довольно интересно для частичной докупки. Следующая неделя может стать показательной, чем ответят западные страны на прошедшие референдумы, потому в пятницу они явно плохо подготовились.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Главным событием стало включение новых территорий в состав РФ по результатам референдумов. Это решение многими воспринимается неоднозначно, из-за потенциальных санкций со стороны западных стран. Правда, последние санкции носили исключительно косметический характер и касались в основном отдельных физ. лиц.

❌ ЕС хочет запретить открывать россиянам кошельки на европейских криптобиржах. Ранее уже было введено ограничение, что кошельки граждан РФ не должны превышать 10к евро, сейчас же планируется опустить планку до 0 евро. Здесь стоит отметить, что из ТОП-5 криптобирж (Binance, FTX, Coinbase, Kraken, Gate.io) европейской не является ни одна. По статистике, россияне чаще всего пользуются следующими площадками: Binance, Bitfinex, ByBit, Huobi, Bitstamp, Exmo, Kraken.

🔑 Если вы пользуетесь криптой, то желательно выводить цифровые активы после покупки на "холодные" кошельки (лучше всего аппаратные, а не программные), чтобы они находились не на счетах биржи, где их могут заблокировать. Популярность подобных активов растет, появляются децентрализованные биржи и даже российские (BitBanker). Так что проблем с покупкой-продажей цифровых активов точно не возникнет в ближайшем будущем у нас.

✅ Газпром #GAZP одобрил выплату дивидендов за 1 полугодие текущего года. Напомню, что общая сумма распределения составила около 1,2 трлн. руб. Это событие было знаковым для индустрии и не подорвало доверие оставшихся инвесторов.

📈 Наш фондовый рынок относительно молодой, Мосбиржа появилась в 1995 году, а интерес у большинства появился лишь после 2015 года, когда были введены ИИС. Здесь много еще чего нужно дорабатывать, в первую очередь регулирование, чтобы не повторялись события, которые произошли с Универ капиталом. Корпоративная культура сильно улучшилась с 2016 года у многих компаний, но ситуация 2022 года внесла свои корректировки, надеюсь, что временные. Тем не менее, раз крупные гос. компании продолжают платить дивиденды и некоторые даже выпускают отчеты, значит ставить крест на российском рынке не планируется, это радует.

📝 С 2023 года вернут отчетность банков, но в урезанном виде. Тем не менее это позволит нам детальнее понимать ситуацию и то, как проходят кризис наши финансовые институты. В первую очередь это касается Сбера #SBER #SBERP и ВТБ #VTBR. Тинькофф #TCSG выпускал краткий отчет по итогам 2 квартала, который мы разбирали, он тоже был без конкретики.

🧰 Рынок в ближайшей перспективе продолжит оставаться волатильным, но некоторые активы уже сейчас смотрятся довольно интересно для частичной докупки. Следующая неделя может стать показательной, чем ответят западные страны на прошедшие референдумы, потому в пятницу они явно плохо подготовились.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Основные события прошедшей торговой недели

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 ВТБ: надежда умирает последней

Всю первую половину 2023 года российские банки показывают активное восстановление операционных результатов и рекордные прибыли. ВТБ также не остался в стороне.

📊 Результаты за январь-май 2023

💼 Кредитный портфель (за вычетом валютной переоценки) вырос на 5,7% с начала года.

📈 Чистый процентный доход составил 297,3 млрд рублей. Это на 18,3% больше, чем за аналогичный период докризисного 2021 года.

📈 Чистый комиссионный доход за тот же период вырос на 13,3%.

🔥 Чистая прибыль выросла на 75% к 2021 году. Резко подскочила рентабельность собственного капитала с 18% в 2021 году до 33% в этом году.

❗️ Нужно понимать, что такой взрывной рост чистой прибыли носит разовый эффект. За первые 5 месяцев этого года компания заработала 121 млрд прочих доходов, связанных с поглощением банков "Открытие", РНКБ и и валютной переоценкой. Если же смотреть на отдельно взятые майские показатели (которые уже отражают органический рост), то чистая прибыль по сравнению с апрелем снизилась почти вдвое а рентабельность капитала вернулась к 19,7%.

🧮 Глава ВТБ Андрей Костин заявил, что чистая прибыль ВТБ по итогам 2023 года может составить рекордные 400 млрд рублей. С учетом текущих результатов, такая оценка достаточно консервативна. Даже если ВТБ продолжит в оставшиеся месяцы зарабатывать на уровне мая, то прибыль может превысить 460 млрд руб. Будем надеяться, что впереди нас не ждут неприятные сюрпризы в виде больших списаний. Зная репутацию ВТБ, этого стоит опасаться. Если же отталкиваться от цифры в 400 млрд руб., то форвардный показатель P/E составит чуть больше 1x (2,8x с учетом внебиржевых акций).

📉 Сейчас инвесторы не верят в банк и закладывают большой дисконт в его оценку. И это нельзя считать необоснованным, вспоминая всю историю с момента IPO. Тем не менее, при благоприятном раскладе, ВТБ имеет шанс оказаться тем самым гадким утенком с большим потенциалом для переоценки.

💰❓Еще одна причина недооценки ВТБ - это дивидендная неопределенность. Несмотря на сильный финансовый трек в этом году, ВТБ получил серьезный удар по капиталу годом ранее и теперь ему нужно время, чтобы оправиться, а также "впитать" новые приобретения. На этом фоне выплата дивидендов по итогам 2023 года выглядит маловероятной, что подтверждает и Андрей Костин.

🧐 Восстановление экономики, рост денежной массы, а также консолидация других банков, не могли не привести к росту показателей ВТБ. Однако за предыдущие годы банк успел серьезно подпортить свою репутацию в глазах инвесторов и теперь к нему относятся настороженно. Если же абстрагироваться от этого и смотреть только на цифры, то акции ВТБ выглядят привлекательно на горизонте 1-2 лет.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Всю первую половину 2023 года российские банки показывают активное восстановление операционных результатов и рекордные прибыли. ВТБ также не остался в стороне.

📊 Результаты за январь-май 2023

💼 Кредитный портфель (за вычетом валютной переоценки) вырос на 5,7% с начала года.

📈 Чистый процентный доход составил 297,3 млрд рублей. Это на 18,3% больше, чем за аналогичный период докризисного 2021 года.

📈 Чистый комиссионный доход за тот же период вырос на 13,3%.

🔥 Чистая прибыль выросла на 75% к 2021 году. Резко подскочила рентабельность собственного капитала с 18% в 2021 году до 33% в этом году.

❗️ Нужно понимать, что такой взрывной рост чистой прибыли носит разовый эффект. За первые 5 месяцев этого года компания заработала 121 млрд прочих доходов, связанных с поглощением банков "Открытие", РНКБ и и валютной переоценкой. Если же смотреть на отдельно взятые майские показатели (которые уже отражают органический рост), то чистая прибыль по сравнению с апрелем снизилась почти вдвое а рентабельность капитала вернулась к 19,7%.

🧮 Глава ВТБ Андрей Костин заявил, что чистая прибыль ВТБ по итогам 2023 года может составить рекордные 400 млрд рублей. С учетом текущих результатов, такая оценка достаточно консервативна. Даже если ВТБ продолжит в оставшиеся месяцы зарабатывать на уровне мая, то прибыль может превысить 460 млрд руб. Будем надеяться, что впереди нас не ждут неприятные сюрпризы в виде больших списаний. Зная репутацию ВТБ, этого стоит опасаться. Если же отталкиваться от цифры в 400 млрд руб., то форвардный показатель P/E составит чуть больше 1x (2,8x с учетом внебиржевых акций).

📉 Сейчас инвесторы не верят в банк и закладывают большой дисконт в его оценку. И это нельзя считать необоснованным, вспоминая всю историю с момента IPO. Тем не менее, при благоприятном раскладе, ВТБ имеет шанс оказаться тем самым гадким утенком с большим потенциалом для переоценки.

💰❓Еще одна причина недооценки ВТБ - это дивидендная неопределенность. Несмотря на сильный финансовый трек в этом году, ВТБ получил серьезный удар по капиталу годом ранее и теперь ему нужно время, чтобы оправиться, а также "впитать" новые приобретения. На этом фоне выплата дивидендов по итогам 2023 года выглядит маловероятной, что подтверждает и Андрей Костин.

🧐 Восстановление экономики, рост денежной массы, а также консолидация других банков, не могли не привести к росту показателей ВТБ. Однако за предыдущие годы банк успел серьезно подпортить свою репутацию в глазах инвесторов и теперь к нему относятся настороженно. Если же абстрагироваться от этого и смотреть только на цифры, то акции ВТБ выглядят привлекательно на горизонте 1-2 лет.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

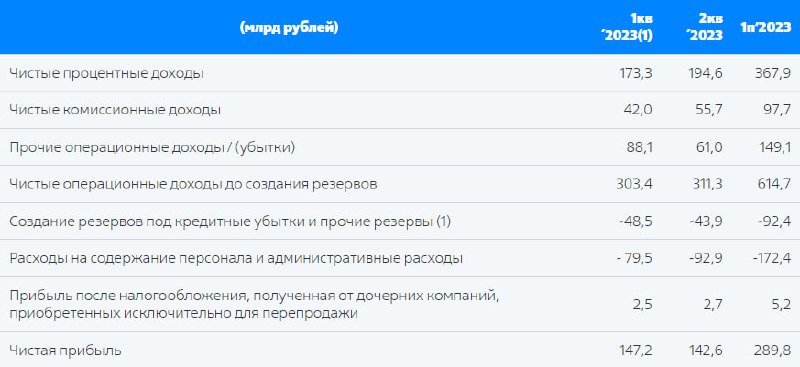

🏦 Сможет ли ВТБ заплатить рекордные дивиденды?

Текущий год продолжает оставаться крайне успешным для всего банковского сектора. В данной ситуации даже проблемный ВТБ показывает сильные результаты. Недавно синий банк отчитался по МСФО за 2 квартал.

📈 Чистый процентный доход вырос на 12,3% кв/кв.

📈 Чистый комиссионный доход вырос на 32,6% кв/кв.

📉 Чистая прибыль снизилась на 3,1% кв/кв из за роста расходов на персонал и административных расходов. Возможно, это связано с процедурой поглощения Открытия и РНКБ. Ну а рост зарплат - это вынужденная мера для многих компаний, учитывая возросшую конкуренцию за рабочую силу.

💼 Кредитный портфель физлиц вырос на 5% кв/кв, юрлиц на 6,6%.

❗️Немного увеличилась доля неработающих кредитов с 4,1% в начале года до 4,5%. На фоне стабилизации экономики и растущего портфеля кредитов, банки начинают брать на себя чуть больше риска.

🧮 За первое полугодие ВТБ заработал 289,8 млрд рублей чистой прибыли, что составляет 23,6% от капитализации банка (с учетом непубличных префов). Неплохой задел для будущих дивидендов! Прогноз на год в 400 млрд рублей, скорее всего, будет перевыполнен. Впрочем, рынок пока слабо верит в щедрые выплаты и не торопится переоценивать акции банка.

🧐 После провального прошлого года, ВТБ показал очень достойные финансовые результаты. И если не случится новых черных лебедей, банк может выплатить дивиденды по итогам этого года. Однако, будем иметь в виду, что это ВТБ и держать в уме его проблемную репутацию. Тем не менее, текущая конъюнктура идеально подходит для того, чтобы сломать эту порочную парадигму.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Текущий год продолжает оставаться крайне успешным для всего банковского сектора. В данной ситуации даже проблемный ВТБ показывает сильные результаты. Недавно синий банк отчитался по МСФО за 2 квартал.

📈 Чистый процентный доход вырос на 12,3% кв/кв.

📈 Чистый комиссионный доход вырос на 32,6% кв/кв.

📉 Чистая прибыль снизилась на 3,1% кв/кв из за роста расходов на персонал и административных расходов. Возможно, это связано с процедурой поглощения Открытия и РНКБ. Ну а рост зарплат - это вынужденная мера для многих компаний, учитывая возросшую конкуренцию за рабочую силу.

💼 Кредитный портфель физлиц вырос на 5% кв/кв, юрлиц на 6,6%.

❗️Немного увеличилась доля неработающих кредитов с 4,1% в начале года до 4,5%. На фоне стабилизации экономики и растущего портфеля кредитов, банки начинают брать на себя чуть больше риска.

🧮 За первое полугодие ВТБ заработал 289,8 млрд рублей чистой прибыли, что составляет 23,6% от капитализации банка (с учетом непубличных префов). Неплохой задел для будущих дивидендов! Прогноз на год в 400 млрд рублей, скорее всего, будет перевыполнен. Впрочем, рынок пока слабо верит в щедрые выплаты и не торопится переоценивать акции банка.

🧐 После провального прошлого года, ВТБ показал очень достойные финансовые результаты. И если не случится новых черных лебедей, банк может выплатить дивиденды по итогам этого года. Однако, будем иметь в виду, что это ВТБ и держать в уме его проблемную репутацию. Тем не менее, текущая конъюнктура идеально подходит для того, чтобы сломать эту порочную парадигму.

#VTBR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}