⛽️ Новатэк: так ли страшно падение цен на газ?

После длительной паузы Новатэк вернулся к публикации финансовой отчетности, порадовав акционеров результатами за первое полугодие 2023. К сожалению, данные за прошлый год компания не раскрыла, поэтому сравнивать придется с аналогичным периодом 2021 года.

📈 Выручка выросла на 28,3%.

📈 EBITDA выросла на 35,4%.

📉 Чистая прибыль снизилась на 5,3%. Как вышло, что на фоне сильных результатов упала прибыль? Главную роль здесь сыграла статья убытка от доли в совместных предприятиях. Скорее всего, дело в бумажной переоценке, ведь рыночные цены на СПГ (который производится на СП, таких как "Ямал СПГ") в этот период были высоки, а значит операционный убыток маловероятен.

💰Но самое главное, что мы можем сделать - это прикинуть размер будущих дивидендов. Новатэк за полугодие заработал 51,2 рубля прибыли на акцию, что при выплате 50%, дает 25,6 рублей дивидендов на акцию. К текущей биржевой цене это всего 1,6% доходности. Не густо, но не исключено, что эмитент повысит долю выплаты или скорректирует прибыль на бумажные статьи.

❗️Говоря про акции Новатэка, многие почему-то забывают, что это не только газовая и не только экспортная компания. По итогам 2021 года, 45% Новатэка пришлось на газ, большая часть объема которого идет на внутренний рынок. Все остальное - это газовый конденсат и углеводородные газы, а также продукты их переработки, цены которых, как правило, привязаны к нефтяным. Около 11% доходов приносит непосредственно сама нефть. Поэтому делаем вывод: доходы Новатэка зависят от 3 ключевых факторов: цен на СПГ на мировых рынках, цен на газ внутри страны и цен на нефть. И если в мире СПГ подешевел, то на внутреннем рынке газ наоборот дорожает. Да и с нефтяными ценами, особенно с учетом курса доллара, все более чем в порядке. Поэтому, снижения показателей с высокой базы прошлого года может и не случиться, либо оно будет очень плавным.

🏗 Несмотря на все санкции и ограничения, строительство завода по сжижению газа - "Арктик СПГ 2 " идет полным ходом. Да, где-то пришлось подвинуться по срокам, но это простимулировало российскую промышленность заняться собственными технологиями сжижения. Также отметим, что иностранные партнеры Новатэка, такие как Total, а также группа японских компаний, не торопятся выходить из проектов и, по словам Леонида Михельсона, продолжают активно сотрудничать.

🧐 С точки зрения бизнеса, в Новатэке все процессы стабилизировались и из стадии авральной перестройки постепенно переходят в режим системной работы. Инвесторы любят и верят в эту компанию, поэтому котировки, на мой взгляд, уже впитали в себя ожидаемый позитив и сейчас находятся вблизи верхних границ справедливых отметок. Свою долю продолжаю удерживать, но докупать по текущим пока не тороплюсь.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После длительной паузы Новатэк вернулся к публикации финансовой отчетности, порадовав акционеров результатами за первое полугодие 2023. К сожалению, данные за прошлый год компания не раскрыла, поэтому сравнивать придется с аналогичным периодом 2021 года.

📈 Выручка выросла на 28,3%.

📈 EBITDA выросла на 35,4%.

📉 Чистая прибыль снизилась на 5,3%. Как вышло, что на фоне сильных результатов упала прибыль? Главную роль здесь сыграла статья убытка от доли в совместных предприятиях. Скорее всего, дело в бумажной переоценке, ведь рыночные цены на СПГ (который производится на СП, таких как "Ямал СПГ") в этот период были высоки, а значит операционный убыток маловероятен.

💰Но самое главное, что мы можем сделать - это прикинуть размер будущих дивидендов. Новатэк за полугодие заработал 51,2 рубля прибыли на акцию, что при выплате 50%, дает 25,6 рублей дивидендов на акцию. К текущей биржевой цене это всего 1,6% доходности. Не густо, но не исключено, что эмитент повысит долю выплаты или скорректирует прибыль на бумажные статьи.

❗️Говоря про акции Новатэка, многие почему-то забывают, что это не только газовая и не только экспортная компания. По итогам 2021 года, 45% Новатэка пришлось на газ, большая часть объема которого идет на внутренний рынок. Все остальное - это газовый конденсат и углеводородные газы, а также продукты их переработки, цены которых, как правило, привязаны к нефтяным. Около 11% доходов приносит непосредственно сама нефть. Поэтому делаем вывод: доходы Новатэка зависят от 3 ключевых факторов: цен на СПГ на мировых рынках, цен на газ внутри страны и цен на нефть. И если в мире СПГ подешевел, то на внутреннем рынке газ наоборот дорожает. Да и с нефтяными ценами, особенно с учетом курса доллара, все более чем в порядке. Поэтому, снижения показателей с высокой базы прошлого года может и не случиться, либо оно будет очень плавным.

🏗 Несмотря на все санкции и ограничения, строительство завода по сжижению газа - "Арктик СПГ 2 " идет полным ходом. Да, где-то пришлось подвинуться по срокам, но это простимулировало российскую промышленность заняться собственными технологиями сжижения. Также отметим, что иностранные партнеры Новатэка, такие как Total, а также группа японских компаний, не торопятся выходить из проектов и, по словам Леонида Михельсона, продолжают активно сотрудничать.

🧐 С точки зрения бизнеса, в Новатэке все процессы стабилизировались и из стадии авральной перестройки постепенно переходят в режим системной работы. Инвесторы любят и верят в эту компанию, поэтому котировки, на мой взгляд, уже впитали в себя ожидаемый позитив и сейчас находятся вблизи верхних границ справедливых отметок. Свою долю продолжаю удерживать, но докупать по текущим пока не тороплюсь.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Новатэк выпустил операционный отчет за 3 квартал

📈 Акции Новатэка с начала года выросли на 60%, что вернуло котировки на уровни начала 2022 года (до начала СВО). Действительно ли все так хорошо у компании и каких операционных результатов удалось добиться в 3 квартале? Сегодня попробуем разобраться.

🛢 В 3 квартале мы наблюдали с вами рекордно высокие цены на нефть в рублях. С небольшим лагом они отразятся на финансовых результатах компании, потому что основная часть долгосрочных контрактов привязана как раз к нефтяным котировкам.

📉 Цены на газ демонстрировали более слабую динамику, но в 3 квартале ситуацию выправил слабый рубль. Таким образом, рыночная конъюнктура была вполне неплохой по сравнению с предыдущими кварталами. Давайте теперь оценим, как удалось завершить 3 квартал по операционным результатам.

📉 В 3 квартале текущего года добыча газа снизилась на 0,9% г/г до 19,8 млрд куб.м. Отчет вышел урезанный и с небольшим количеством комментариев, поэтому детали не раскрываются.

📈 Несмотря на небольшое сокращение добычи, объем реализации газа вырос на 4,2% г/г до 16,87 млрд куб.м. Из них в РФ было реализовано 14,8 млрд куб.м., что на 3,7% выше аналогичного показателя прошлого года. Доля экспорта увеличилась на 7,6% г/г. Именно реализация за рубеж для Новатэка, как и для Газпрома, является наиболее маржинальной. С запуском проекта "Артик СПГ-2" экспортные доходы должны начать расти быстрее.

📈 Также стоит отметить, что за 9 месяцев текущего года объем реализации газа вырос на 5,7% г/г, включая рост экспорта на 38,4% г/г.

📌 Таким образом, бизнес чувствует себя весьма неплохо. Несмотря на санкции, все развитые страны продолжают закупать СПГ. В условиях конфликта на Ближнем Востоке, поставки в ЕС из стран Персидского залива могут быть под давлением. В таком случае, Новатэк станет одним из бенефициаров сложившейся ситуации. Но не стоит забывать, что текущие военные действия влияют на весь мир и как только масштабы конфликта начнут расти, независимо от наличия хороших финансовых результатов, фондовые рынки может накрыть коррекция.

🧐 Тем не менее, интересно будет взглянуть на финансовый отчет за 9 месяцев, который опубликуют скорее всего в ноябре. По предварительным ожиданиям он должен быть весьма неплохим. Правда, на прибыль за первые 6 месяцев положительное влияние оказали курсовые разницы и 3 квартал не станет исключением. А вот в 4 квартале, в условиях введения обязательной продажи выручки экспортерами, курс доллара скорее всего на 10-15% снизится относительно своих максимумов в текущем году, что приведет к отрицательным переоценкам и немного снизит общий результат всего года.

📝 Дождемся финансового отчета и я дополню данный разбор новыми фактами.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акции Новатэка с начала года выросли на 60%, что вернуло котировки на уровни начала 2022 года (до начала СВО). Действительно ли все так хорошо у компании и каких операционных результатов удалось добиться в 3 квартале? Сегодня попробуем разобраться.

🛢 В 3 квартале мы наблюдали с вами рекордно высокие цены на нефть в рублях. С небольшим лагом они отразятся на финансовых результатах компании, потому что основная часть долгосрочных контрактов привязана как раз к нефтяным котировкам.

📉 Цены на газ демонстрировали более слабую динамику, но в 3 квартале ситуацию выправил слабый рубль. Таким образом, рыночная конъюнктура была вполне неплохой по сравнению с предыдущими кварталами. Давайте теперь оценим, как удалось завершить 3 квартал по операционным результатам.

📉 В 3 квартале текущего года добыча газа снизилась на 0,9% г/г до 19,8 млрд куб.м. Отчет вышел урезанный и с небольшим количеством комментариев, поэтому детали не раскрываются.

📈 Несмотря на небольшое сокращение добычи, объем реализации газа вырос на 4,2% г/г до 16,87 млрд куб.м. Из них в РФ было реализовано 14,8 млрд куб.м., что на 3,7% выше аналогичного показателя прошлого года. Доля экспорта увеличилась на 7,6% г/г. Именно реализация за рубеж для Новатэка, как и для Газпрома, является наиболее маржинальной. С запуском проекта "Артик СПГ-2" экспортные доходы должны начать расти быстрее.

📈 Также стоит отметить, что за 9 месяцев текущего года объем реализации газа вырос на 5,7% г/г, включая рост экспорта на 38,4% г/г.

📌 Таким образом, бизнес чувствует себя весьма неплохо. Несмотря на санкции, все развитые страны продолжают закупать СПГ. В условиях конфликта на Ближнем Востоке, поставки в ЕС из стран Персидского залива могут быть под давлением. В таком случае, Новатэк станет одним из бенефициаров сложившейся ситуации. Но не стоит забывать, что текущие военные действия влияют на весь мир и как только масштабы конфликта начнут расти, независимо от наличия хороших финансовых результатов, фондовые рынки может накрыть коррекция.

🧐 Тем не менее, интересно будет взглянуть на финансовый отчет за 9 месяцев, который опубликуют скорее всего в ноябре. По предварительным ожиданиям он должен быть весьма неплохим. Правда, на прибыль за первые 6 месяцев положительное влияние оказали курсовые разницы и 3 квартал не станет исключением. А вот в 4 квартале, в условиях введения обязательной продажи выручки экспортерами, курс доллара скорее всего на 10-15% снизится относительно своих максимумов в текущем году, что приведет к отрицательным переоценкам и немного снизит общий результат всего года.

📝 Дождемся финансового отчета и я дополню данный разбор новыми фактами.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Полный разбор компании "Новатэк"

В прошлое воскресенье в нашем клубе проводили большую онлайн встречу по анализу текущей ситуации на рынке. Подробно разобрали ситуацию в ЗПИФАх недвижимости, рублевых, юаневых и замещающих облигациях. Также разобрал компанию "Новатэк", прикладываю небольшую нарезку.

📌 https://youtu.be/soDlCFuWM7w

Таймкоды:

00:00 - О вебинаре

00:35 - Анализ баланса компании

04:45 - Анализ отчета о прибылях и убытках

07:00 - Рыночная ситуация с ценами на газ и СПГ

08:14 - Операционные результаты Новатэка

13:17 - Ключевые перспективные проекты компании

20:50 - Анализ отчета МСФО за 1 п/г.

22:50 - Ситуация с дивидендами

25:45 - Как может повлиять ситуация на Ближнем Востоке на рынок нефти и газа

#вебинар #NVTK

В прошлое воскресенье в нашем клубе проводили большую онлайн встречу по анализу текущей ситуации на рынке. Подробно разобрали ситуацию в ЗПИФАх недвижимости, рублевых, юаневых и замещающих облигациях. Также разобрал компанию "Новатэк", прикладываю небольшую нарезку.

📌 https://youtu.be/soDlCFuWM7w

Таймкоды:

00:00 - О вебинаре

00:35 - Анализ баланса компании

04:45 - Анализ отчета о прибылях и убытках

07:00 - Рыночная ситуация с ценами на газ и СПГ

08:14 - Операционные результаты Новатэка

13:17 - Ключевые перспективные проекты компании

20:50 - Анализ отчета МСФО за 1 п/г.

22:50 - Ситуация с дивидендами

25:45 - Как может повлиять ситуация на Ближнем Востоке на рынок нефти и газа

#вебинар #NVTK

YouTube

Полный разбор компании "Новатэк" | Аведиков Георгий

В сегодняшнем видео разберем ситуацию в Новатэке и потенциально интересные проекты.

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy…

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy…

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

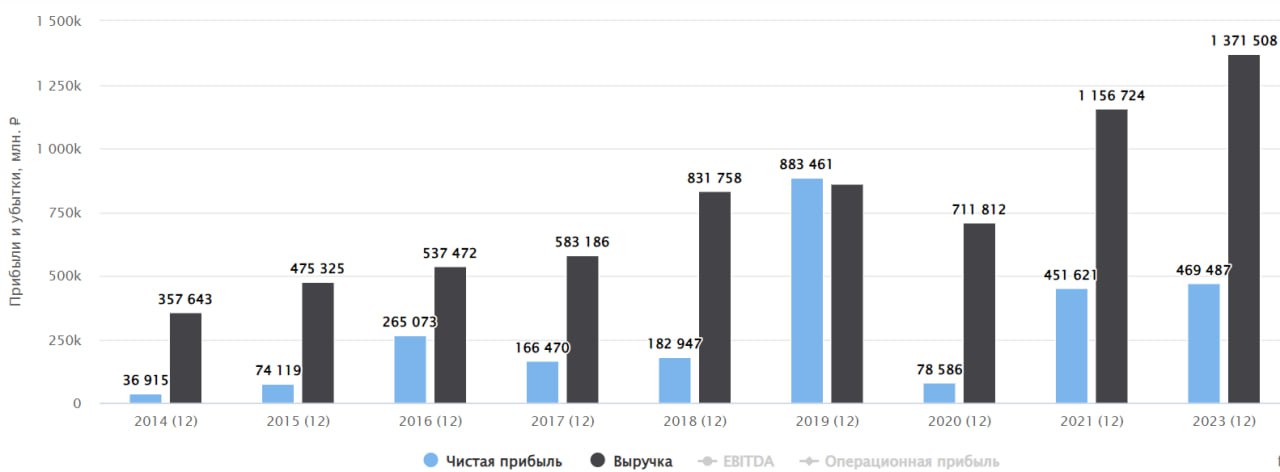

🔋 Новатэк, есть ли свет в конце тоннеля?

Акции компании с максимумов в октябре прошлого года снизились более чем на 20%. Остались ли какие-то драйверы для роста у бизнеса после санкций, атаки беспилотников и отказа основных покупателей от СПГ Новатэка? Попробуем сегодня разобраться.

📝 Сразу отмечу то, что финансовый отчет вышел в очень усеченном формате и без раскрытия данных за 2022 год, поэтому, сравнивать сможем только с итогами 2021 года.

✔️ Вначале оценим операционные результаты за прошедший год. Добыча газа незначительно увеличилась к уровню 2022 года и на 3% оказалась выше, чем по итогам 2021 года. Объемы добычи нефти, конденсата и ЖУВ (жидких углеводородов) за последние годы почти не изменились.

📈 Выручка выросла на 19% к уровню 2021 года до 1,37 трлн руб. Компания детали не раскрывает, но учитывая, что операционные результаты выросли не так сильно, главным драйвером роста стала девальвация рубля и более высокие цены реализации газа.

📈 EBITDA демонстрирует сопоставимый рост, который составил также 19%. Чистая прибыль оказалась под давлением, по сравнению с 2021 годом, показатель вырос всего на 4%.

🧐 Самым большим разочарованием для инвесторов стали дивиденды, за 2023 год было 2 выплаты, суммарно на 78,59 руб. при том, что за 2022 год выплатили 105,58 руб. Сохранялась надежда, что выплата пусть немного, но превысит этот уровень... Более 16 лет Новатэк платит ежегодно растущие дивиденды, но в 2023 году динамика нарушена, рекорд обнулился, статус дивидендного аристократа безвозвратно утрачен...

💰 Формально менеджмент мог бы увеличить выплаты акционерам за счет заемных средств, учитывая, что чистый долг практически отсутствует, но решил этого не делать.

☝️ Однако, есть вопросы поважнее, чем размер дивидендов, они касаются проекта Арктик СПГ-2, который попал под западные санкции в конце прошлого года. Первые отгрузки перенесены на март, но ситуация усугубляется отсутствием свободных танкеров Arc7. Первый такой танкер должен был быть получен с корейской верфи Hanwha Ocean, но из-за санкций пока остается в Корее.

❗️Фактически первая линия Артик СПГ-2 уже готова к эксплуатации с мощностью в 6,6 млн тонн в год. Но ожидаемые в этом году 6 корейских танкеров, даже если они начнут перевозки, смогут транспортировать не более 1/3 произведенного СПГ на проекте. Оставшиеся 15 танкеров, которые в этом году должны были быть получены с верфи "Звезда", поставлены не будут...

Таким образом, наращивание поставок СПГ с нового проекта осложняется отсутствием транспортных мощностей. И закладывать рост производства СПГ по компании на 6,6 млн тонн в этом году очень оптимистично.

📌 Резюмируя все вышесказанное, СПГ не стал панацеей от западных санкций. Здесь сложнее создать теневой флот, как не нефтяном рынке, из-за дефицита танкеров, особенно ледового класса. Ближе к лету ситуация может разрешиться, там уже не будет потребности в танкерах Arc7, что увеличит долю потенциально подходящего транспорта. С финансовой точки зрения прорывов не жду в этом году, но и серьезного падения тоже. Долгосрочно бизнес по-прежнему интересен, планирую постепенно наращивать долю, в основном на просадках.

#NVTK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании с максимумов в октябре прошлого года снизились более чем на 20%. Остались ли какие-то драйверы для роста у бизнеса после санкций, атаки беспилотников и отказа основных покупателей от СПГ Новатэка? Попробуем сегодня разобраться.

📝 Сразу отмечу то, что финансовый отчет вышел в очень усеченном формате и без раскрытия данных за 2022 год, поэтому, сравнивать сможем только с итогами 2021 года.

✔️ Вначале оценим операционные результаты за прошедший год. Добыча газа незначительно увеличилась к уровню 2022 года и на 3% оказалась выше, чем по итогам 2021 года. Объемы добычи нефти, конденсата и ЖУВ (жидких углеводородов) за последние годы почти не изменились.

📈 Выручка выросла на 19% к уровню 2021 года до 1,37 трлн руб. Компания детали не раскрывает, но учитывая, что операционные результаты выросли не так сильно, главным драйвером роста стала девальвация рубля и более высокие цены реализации газа.

📈 EBITDA демонстрирует сопоставимый рост, который составил также 19%. Чистая прибыль оказалась под давлением, по сравнению с 2021 годом, показатель вырос всего на 4%.

🧐 Самым большим разочарованием для инвесторов стали дивиденды, за 2023 год было 2 выплаты, суммарно на 78,59 руб. при том, что за 2022 год выплатили 105,58 руб. Сохранялась надежда, что выплата пусть немного, но превысит этот уровень... Более 16 лет Новатэк платит ежегодно растущие дивиденды, но в 2023 году динамика нарушена, рекорд обнулился, статус дивидендного аристократа безвозвратно утрачен...

💰 Формально менеджмент мог бы увеличить выплаты акционерам за счет заемных средств, учитывая, что чистый долг практически отсутствует, но решил этого не делать.

☝️ Однако, есть вопросы поважнее, чем размер дивидендов, они касаются проекта Арктик СПГ-2, который попал под западные санкции в конце прошлого года. Первые отгрузки перенесены на март, но ситуация усугубляется отсутствием свободных танкеров Arc7. Первый такой танкер должен был быть получен с корейской верфи Hanwha Ocean, но из-за санкций пока остается в Корее.

❗️Фактически первая линия Артик СПГ-2 уже готова к эксплуатации с мощностью в 6,6 млн тонн в год. Но ожидаемые в этом году 6 корейских танкеров, даже если они начнут перевозки, смогут транспортировать не более 1/3 произведенного СПГ на проекте. Оставшиеся 15 танкеров, которые в этом году должны были быть получены с верфи "Звезда", поставлены не будут...

Таким образом, наращивание поставок СПГ с нового проекта осложняется отсутствием транспортных мощностей. И закладывать рост производства СПГ по компании на 6,6 млн тонн в этом году очень оптимистично.

📌 Резюмируя все вышесказанное, СПГ не стал панацеей от западных санкций. Здесь сложнее создать теневой флот, как не нефтяном рынке, из-за дефицита танкеров, особенно ледового класса. Ближе к лету ситуация может разрешиться, там уже не будет потребности в танкерах Arc7, что увеличит долю потенциально подходящего транспорта. С финансовой точки зрения прорывов не жду в этом году, но и серьезного падения тоже. Долгосрочно бизнес по-прежнему интересен, планирую постепенно наращивать долю, в основном на просадках.

#NVTK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

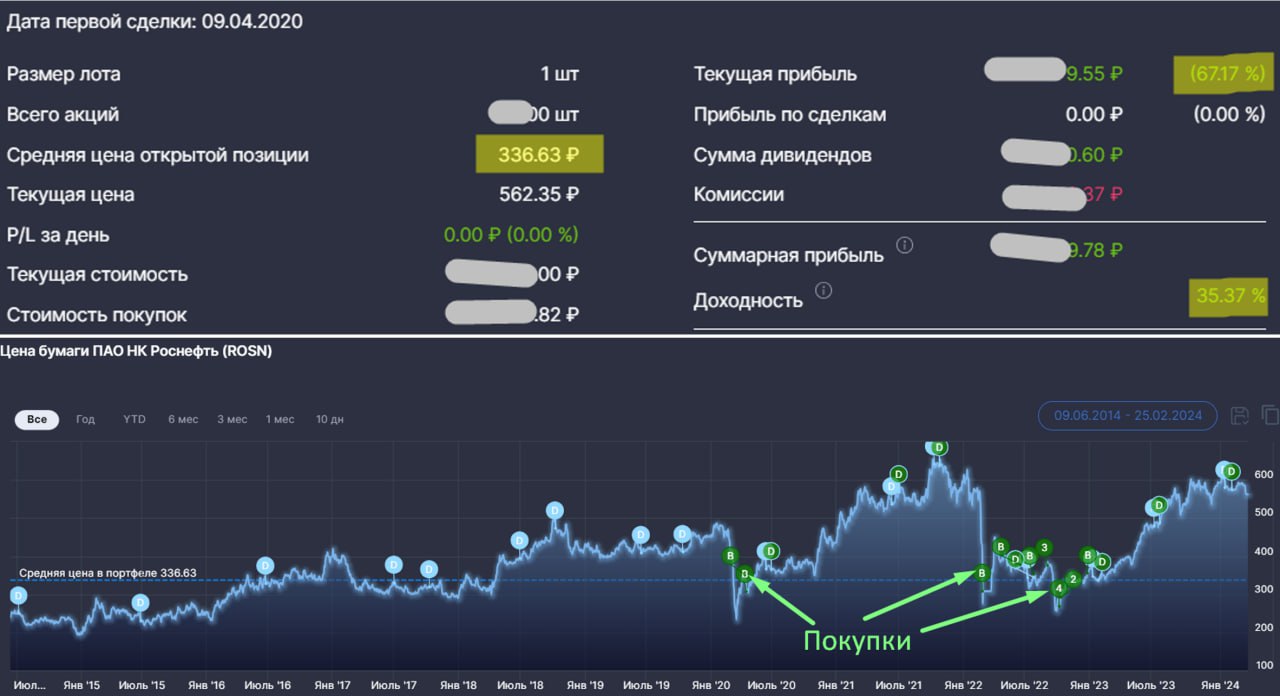

🛢 Роснефть - движение на восток продолжается

Вот уже четвертый год идет реализация проекта «Восток Ойл». Поисково-разведочные работы, бурение скважин, обустройство магистрального нефтепровода - все это требует огромных денежных вложений. Но данный проект является главным драйвером роста добычи в будущем, поэтому на нем и делают основной акцент.

Недавно вышел финансовый отчет за 2023 год, где компания раскрыла некоторые важные цифры, которые сегодня и разберем.

Начнем традиционно с операционных результатов. В 2023 году Роснефть продолжила работу по увеличению добычи углеводородов и разработке новых месторождений. Отдельный акцент был сделан в пользу газового бизнеса, из-за внешних ограничений по добычи нефти.

📈 Добыча углеводородов за прошлый год составила 269,8 млн тонн нефтяного эквивалента (далее т. н.э.), что на 25% больше уровня прошлого года. Добыча газа выросла до 92,7 млрд куб. м. с 74,4 млрд куб. м. в 2022 г., или почти на 20%. Себестоимость добычи углеводородов сократилась до $2,6 / барр. н.э.

📈 Благодаря положительной динамике операционных показателей, финансовые результаты тоже демонстрируют неплохой рост, но с определенными оговорками. Выручка, например, выросла всего на 1,3% г/г до 9,2 трлн руб. А вот EBITDA увеличилась на 17,8% г/г до 3 трлн руб., главной причиной такого роста являются оптимизации расходов и увеличение производственных мощностей.

📈 Чистая прибыль показала рост на 47,2% до 1,27 трлн руб. На фоне роста ключевой ставки, менеджмент начал активно работать с издержками. Общую долговую нагрузку сократили на 700 млрд руб., но, несмотря на это, процентные расходы в 4 кв. у Роснефти выросли в 1,5 раза. В 2024 году это давление сохранится, пока ЦБ не начнет цикл снижения ставок.

✔️ Соотношение Net Debt/EBITDA на конец 2023 г. составило 0,9х в долларовом выражении, на конец 2022 г. данный показатель был на уровне 1,3х. Несмотря на существенные капитальные затраты и развитие бизнеса, долговая нагрузка остается в пределах нормы.

💰 В рамках див. политики, компания платит акционерам не менее 50% от чистой прибыли по МСФО. Таким образом, за 2023 год заработали 59,77 руб. на акцию. Из них 30,77 руб. выплатили по итогам 9 месяцев, а финальный дивиденд будет около 29 руб. Див. доходность за 2023 год к текущей цене акции составляет 10,6% годовых, что не так уж и плохо для голубой фишки.

☝️ Несмотря на рост капитальных затрат в прошлом году на 14,6%, свободный денежный поток увеличился на 44,3%, а в абсолютных значениях даже превысил размер чистой прибыли. Это говорит о том, что несмотря на рост прибыли, размер дивидендов полностью покрывается денежными средствами и выплаты будут производиться без привлечения заемных средств.

🏗 Роснефть продолжает активное строительство проекта «Восток Ойл». По прежним планам запуск ожидается уже в текущем году. Но, из-за санкций и проблем с танкерным флотом могут возникнуть задержки. Будем следить за развитием событий по проекту «Арктик СПГ-2» Новатэка #NVTK. Я думаю, что развитие событий будет идти по схожему сценарию. Ближе к запуску на проект наложат санкции США и, возможно ЕС, что затруднит реализую углеводородов. Но, на мой взгляд, решение все равно найдется.

🧐 Долгосрочную идею в акциях Роснефти мы разбирали в нашем клубе еще в 2020 году. В тот же период я начал набирать в ней позицию. В 2022 году рынок дал возможность число акций существенно нарастить, о чем я тоже писал в клубе. Только текущая прибыль с дивидендами уже превышает размер вложенных средств в эту идею. Доходность с 2020 года превышает 35% годовых и потенциал по-прежнему сохраняется. Я продолжаю удерживать акции компании, на коррекциях рассмотрю возможность докупки.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вот уже четвертый год идет реализация проекта «Восток Ойл». Поисково-разведочные работы, бурение скважин, обустройство магистрального нефтепровода - все это требует огромных денежных вложений. Но данный проект является главным драйвером роста добычи в будущем, поэтому на нем и делают основной акцент.

Недавно вышел финансовый отчет за 2023 год, где компания раскрыла некоторые важные цифры, которые сегодня и разберем.

Начнем традиционно с операционных результатов. В 2023 году Роснефть продолжила работу по увеличению добычи углеводородов и разработке новых месторождений. Отдельный акцент был сделан в пользу газового бизнеса, из-за внешних ограничений по добычи нефти.

📈 Добыча углеводородов за прошлый год составила 269,8 млн тонн нефтяного эквивалента (далее т. н.э.), что на 25% больше уровня прошлого года. Добыча газа выросла до 92,7 млрд куб. м. с 74,4 млрд куб. м. в 2022 г., или почти на 20%. Себестоимость добычи углеводородов сократилась до $2,6 / барр. н.э.

📈 Благодаря положительной динамике операционных показателей, финансовые результаты тоже демонстрируют неплохой рост, но с определенными оговорками. Выручка, например, выросла всего на 1,3% г/г до 9,2 трлн руб. А вот EBITDA увеличилась на 17,8% г/г до 3 трлн руб., главной причиной такого роста являются оптимизации расходов и увеличение производственных мощностей.

📈 Чистая прибыль показала рост на 47,2% до 1,27 трлн руб. На фоне роста ключевой ставки, менеджмент начал активно работать с издержками. Общую долговую нагрузку сократили на 700 млрд руб., но, несмотря на это, процентные расходы в 4 кв. у Роснефти выросли в 1,5 раза. В 2024 году это давление сохранится, пока ЦБ не начнет цикл снижения ставок.

✔️ Соотношение Net Debt/EBITDA на конец 2023 г. составило 0,9х в долларовом выражении, на конец 2022 г. данный показатель был на уровне 1,3х. Несмотря на существенные капитальные затраты и развитие бизнеса, долговая нагрузка остается в пределах нормы.

💰 В рамках див. политики, компания платит акционерам не менее 50% от чистой прибыли по МСФО. Таким образом, за 2023 год заработали 59,77 руб. на акцию. Из них 30,77 руб. выплатили по итогам 9 месяцев, а финальный дивиденд будет около 29 руб. Див. доходность за 2023 год к текущей цене акции составляет 10,6% годовых, что не так уж и плохо для голубой фишки.

☝️ Несмотря на рост капитальных затрат в прошлом году на 14,6%, свободный денежный поток увеличился на 44,3%, а в абсолютных значениях даже превысил размер чистой прибыли. Это говорит о том, что несмотря на рост прибыли, размер дивидендов полностью покрывается денежными средствами и выплаты будут производиться без привлечения заемных средств.

🏗 Роснефть продолжает активное строительство проекта «Восток Ойл». По прежним планам запуск ожидается уже в текущем году. Но, из-за санкций и проблем с танкерным флотом могут возникнуть задержки. Будем следить за развитием событий по проекту «Арктик СПГ-2» Новатэка #NVTK. Я думаю, что развитие событий будет идти по схожему сценарию. Ближе к запуску на проект наложат санкции США и, возможно ЕС, что затруднит реализую углеводородов. Но, на мой взгляд, решение все равно найдется.

🧐 Долгосрочную идею в акциях Роснефти мы разбирали в нашем клубе еще в 2020 году. В тот же период я начал набирать в ней позицию. В 2022 году рынок дал возможность число акций существенно нарастить, о чем я тоже писал в клубе. Только текущая прибыль с дивидендами уже превышает размер вложенных средств в эту идею. Доходность с 2020 года превышает 35% годовых и потенциал по-прежнему сохраняется. Я продолжаю удерживать акции компании, на коррекциях рассмотрю возможность докупки.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Доходность активов, валюта, дивиденды и другие новости фондового рынка

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ну что-ж, стратегия Sell in May and go away, о которой я напоминал в посте 30 апреля, оказалась не такой уж и плохой для текущего года по рынку РФ. Индекс Мосбиржи полной доходности MCFTR 17 мая давал 14% с начала года, после чего откатился до 3,5%. Это весьма скромно на фоне того, что безрисковые инструменты (облигации, вклады и фонды ликвидности) дают в среднем 16-17% годовых сейчас.

💵 Кто сидит в валюте с начала года тоже ничего не заработал, курс #USDRUB показал отрицательный рост на 3,5% за 6 месяцев. К юаню #CNYRUB рубль укрепился почти на 8% за рассматриваемый период, практически обнулив потенциальную доходность от купонов по юаневым бондам.

🥇 Золото #GLDRUB, вопреки всему рыночному скепсису, чувствует себя весьма неплохо. В рублях оно выросло на 10% с начала года, а в долларах на 13%. Я успел набрать хорошую долю в фондах на желтый металл и прокатился на этом движении.

📉 Из акций худшую динамику с начала года показывают газовики, Газпром #GAZP скорректировался на 27% и Новатэк #NVTK откатился на 25%. Но это было ожидаемо, напомню, Газпром серьезно продавили на новости об отмене дивидендов по итогам 2023 года, а на котировки Новатэка давят новые санкции со стороны США. Я думаю, что где-то близко могут быть интересные цены для докупок, если вы верите в данный сектор с горизонтом 12-24 месяца.

📉 Другие сырьевики тоже остаются под давлением, Норникель #GMKN с начала года потерял 20% на фоне снижения дивидендов и низких цен на ключевые металлы. Фосагро #PHOR до середины мая держала удар, но потом продавили вместе со всем рынком, в итоге видим -11% с начала текущего года. По Фосагро самое интересное будет на ГОСА, утвердят дивиденды, рекомендованные советом директоров или нет. Я больше склоняюсь к тому, что могут не утвердить, потому что выплата будет в долг и наращивать его на фоне высоких ставок сомнительное решение.

📈 Лучше рынка себя чувствуют истории роста, особенно те, у кого низкая долговая нагрузка. Озон #OZON с начала год вырос на 53%, Яндекс #YNDX на 60%, но обе эти компании пока не завершили редомициляюцию в РФ. Из российских бумаг в ТОПе Позитив #POSI с ростом на 53%, а вот Астра #ASTR под давлением, выросла всего на 14% с января.

🚀 Ну и нельзя забывать про БУМ IPO на нашем рынке. Я тут подвел статистику, в 2020 году у нас вышло 9 эмитентов, в 2021 году также 9 эмитентов, в 2022 году кроме Вуша никто не размещался, но если объединить с 2023 годом, то также 9 компаний. С начала текущего года мы видим 10 новых имен, если учитывать ВИ.ру и Промомед, это новый рекорд. И это только за полугодие, до конца года цифра может подрасти.

👍 Кстати, если интересно, могу снять подробное видео со статистикой по IPO с 2020 года, какие компании какую доходность показали, за счет чего и насколько было вообще интересно участвовать в размещениях. Ставьте лайки, если наберем выше среднего, на неделе выложу.

💰 Сегодня 1 июля, а в этом месяце, как вы знаете, приходит существенная часть дивидендов за весь год. Мне уже прилетели в пятницу по Мосбирже, жду еще из крупных позиций по ГПнефти (до 23.07), Роснефти (до 24.07) и Сберу (до 26.07). Пока не решил, куда направлю эти деньги, не исключаю, что просто потрачу на себя и близких 💳.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Насколько интересны акции Новатэка после санкций? И есть ли перспективы у данного бизнеса?

Новатэк опубликовал отчет за 1 полугодие, где всплыли интересные нюансы по прибыли, которая превысила аналогичный период 2023 года более, чем в 2 раза. Я решил подробнее разобрать этот момент, а также проанализировать ситуацию на рынке СПГ. Остались ли вообще перспективы развития в данном сегменте?

Разбираемся в новом видео:

📌 https://youtu.be/Ivilq9NGe80

Таймкоды:

00:00 - Рыночная ситуация

01:30 - Ситуация в секторе

05:20 - Ценовая конъюнктура

07:08 - Динамика финансовых результатов

07:40 - Мультипликаторы

08:57 - Анализ отчета МСФО

13:08 - Теневой флот СПГ?

15:10 - Дивиденды

17:13 - Резюме

#NVTK

Новатэк опубликовал отчет за 1 полугодие, где всплыли интересные нюансы по прибыли, которая превысила аналогичный период 2023 года более, чем в 2 раза. Я решил подробнее разобрать этот момент, а также проанализировать ситуацию на рынке СПГ. Остались ли вообще перспективы развития в данном сегменте?

Разбираемся в новом видео:

📌 https://youtu.be/Ivilq9NGe80

Таймкоды:

00:00 - Рыночная ситуация

01:30 - Ситуация в секторе

05:20 - Ценовая конъюнктура

07:08 - Динамика финансовых результатов

07:40 - Мультипликаторы

08:57 - Анализ отчета МСФО

13:08 - Теневой флот СПГ?

15:10 - Дивиденды

17:13 - Резюме

#NVTK

YouTube

Насколько интересны акции Новатэка после санкций? И есть ли перспективы у данного бизнеса?

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую ситуацию в компании Новатэк и последний вышедший финансовый отчет.

********************************************************************

МОИ КАНАЛЫ

Телеграм - ht…

Разбираем текущую ситуацию в компании Новатэк и последний вышедший финансовый отчет.

********************************************************************

МОИ КАНАЛЫ

Телеграм - ht…

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

🎞 Готова запись вчерашней встречи, где мы разобрали текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

📌 https://youtube.com/live/JEJfzdo5oBQ

Таймкоды:

00:00 - Знакомство с гостем

01:33 - Коррекция на рынке, стоит ли пользоваться или это только начало?

05:45 - Может ли в США случиться рецессия, которую так испугались рынки?

10:34 - Насколько успешная текущая монетарная политика ЦБ?

15:32 - Стоит ли фиксировать текущую высокую доходность в облигациях или присмотреться к акциям?

21:20 - По каким мультипликаторам анализировать компании? И почему там нет EBITDA?

26:05 - Что будет с рынком РФ? Резюме.

28:30 - Мнение по Яндексу #YDEX

33:56 - Достоин ли #OZON внимания?

28:09 - Есть ли перспективы у девелоперов (Самолет #SMLT, Эталон #ETLN)?

45:25 - Куда пойдут деньги с депозитов, когда ставку начнут снижать?

48:22 - Обзор нефтегазового сектора (Лукойл #LKOH, Роснефть #ROSN, Новатэк #NVTK).

54:35 - ТОП-3 сектора, не страдающие от роста ключевой ставки и инфляции?

56:23 - Пора покупать длинные ОФЗ?

1:02:35 - Замещающие облигации интереснее рублевых?

❗️ Также прикладываю ссылку на запись встречи в ВК, если у вас трудности с воспроизведением видео на Youtube:

📌 https://vk.com/video-142674707_456239449

#эксперт #гость #эфир #вебинар

YouTube

Актуальные идеи на фондовом рынке | Акции и облигации для частного инвестора при ставке ЦБ в 18%

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…

Разбираем текущую рыночную ситуацию, интересные акции и облигации, а также перспективы российского фондового рынка с Андреем Ваниным.

Личный канал Андрея - https://vanin-invest.ru…